Taille et part du marché de l'automatisation de l'irrigation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 7.20 Milliards de dollars |

| Taille du Marché (2030) | 12.40 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.50% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

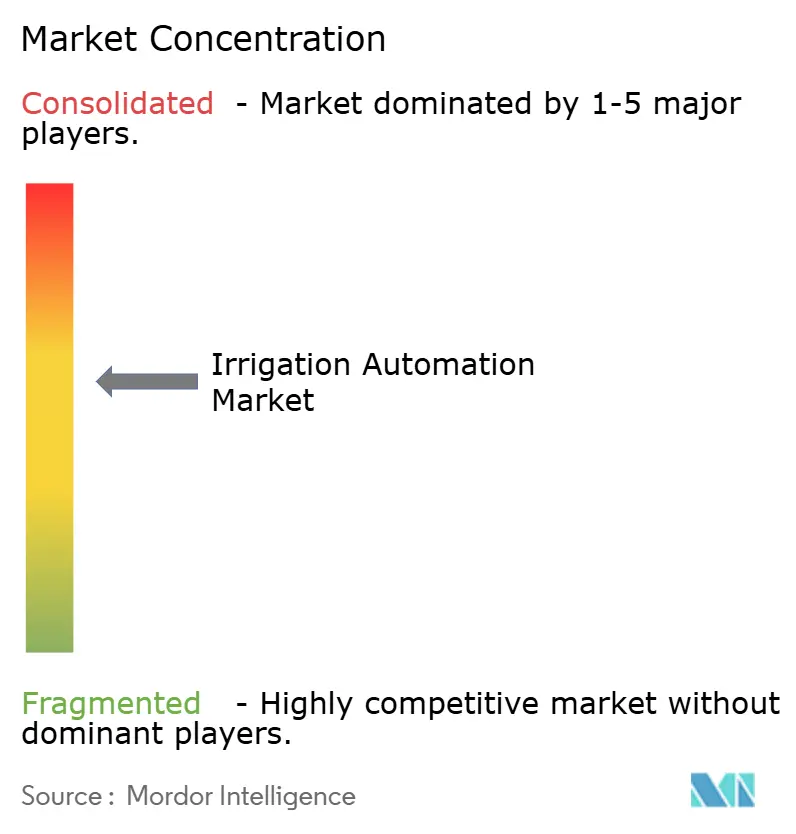

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation de l'irrigation par Mordor Intelligence

La taille du marché de l'automatisation de l'irrigation a atteint 7,2 milliards USD en 2025 et devrait grimper à 12,4 milliards USD d'ici 2030, ce qui correspond à un CAGR de 11,5 % sur la période de prévision. Cette expansion repose sur trois piliers. Le premier est l'intensification des pressions liées à la pénurie d'eau, le second est l'accélération de l'adoption de l'agriculture de précision, et le dernier est la maturation rapide des plateformes de contrôle connectées à l'IoT. Des programmes de subventions tels que le programme de 400 millions USD de l'USDA pour l'atténuation de la sécheresse, annoncé en août 2024, réduisent les coûts initiaux pour les agriculteurs et élargissent le marché adressable.[1]Département de l'Agriculture des États-Unis, "L'administration Biden-Harris investit 400 millions USD dans la réponse à la sécheresse dans l'Ouest," usda.gov Les réseaux de capteurs en temps réel, l'analyse prédictive et les tableaux de bord basés sur le cloud permettent désormais un dosage de l'eau à l'échelle de chaque hectare, réduisant le gaspillage, atténuant les pénuries de main-d'œuvre et soutenant la conformité aux mandats de conservation de plus en plus stricts. Les fournisseurs de composants associent des contrôleurs à des algorithmes d'apprentissage automatique qui réduisent la consommation d'eau jusqu'à 30 %, tandis que les grands fabricants d'équipements d'origine (OEM) poursuivent la consolidation pour capturer des économies d'échelle en R&D et en distribution. Le stress hydrique au Moyen-Orient, les dynamiques de mécanisation en Asie-Pacifique et la politique climatique des États-Unis renforcent tous des perspectives de demande robustes dans les systèmes de production pluviaux et irrigués.

Principaux enseignements du rapport

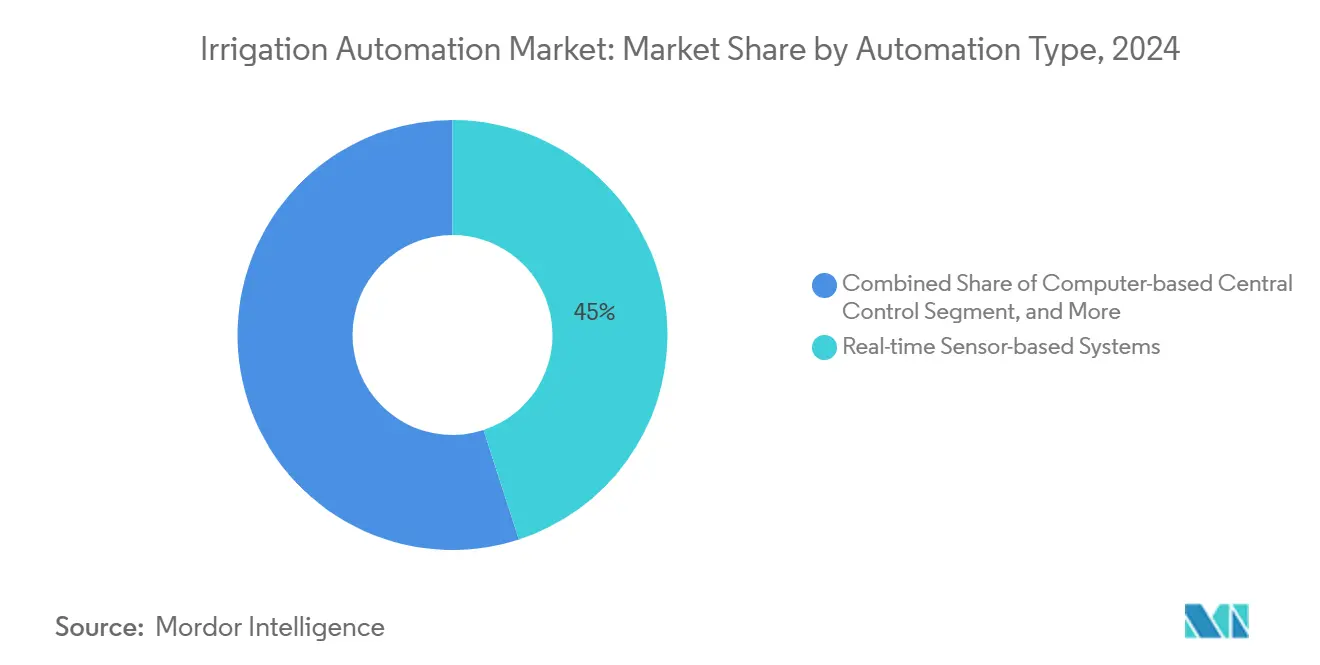

- Par type d'automatisation, les systèmes à base de capteurs en temps réel ont dominé avec 45 % de la taille du marché de l'automatisation de l'irrigation en 2024, et le contrôle central par ordinateur a enregistré le CAGR le plus rapide de 18,5 % jusqu'en 2030.

- Par composant, les contrôleurs ont représenté 35 % des revenus de 2024, tandis que les capteurs ont progressé à un CAGR de 17,2 %, reflétant une pénétration plus profonde de l'IoT.

- Par type d'irrigation, les solutions goutte-à-goutte ont détenu 42 % de la taille du marché de l'automatisation de l'irrigation en 2024, et le goutte-à-goutte souterrain devrait croître à un CAGR de 16,8 % jusqu'en 2030.

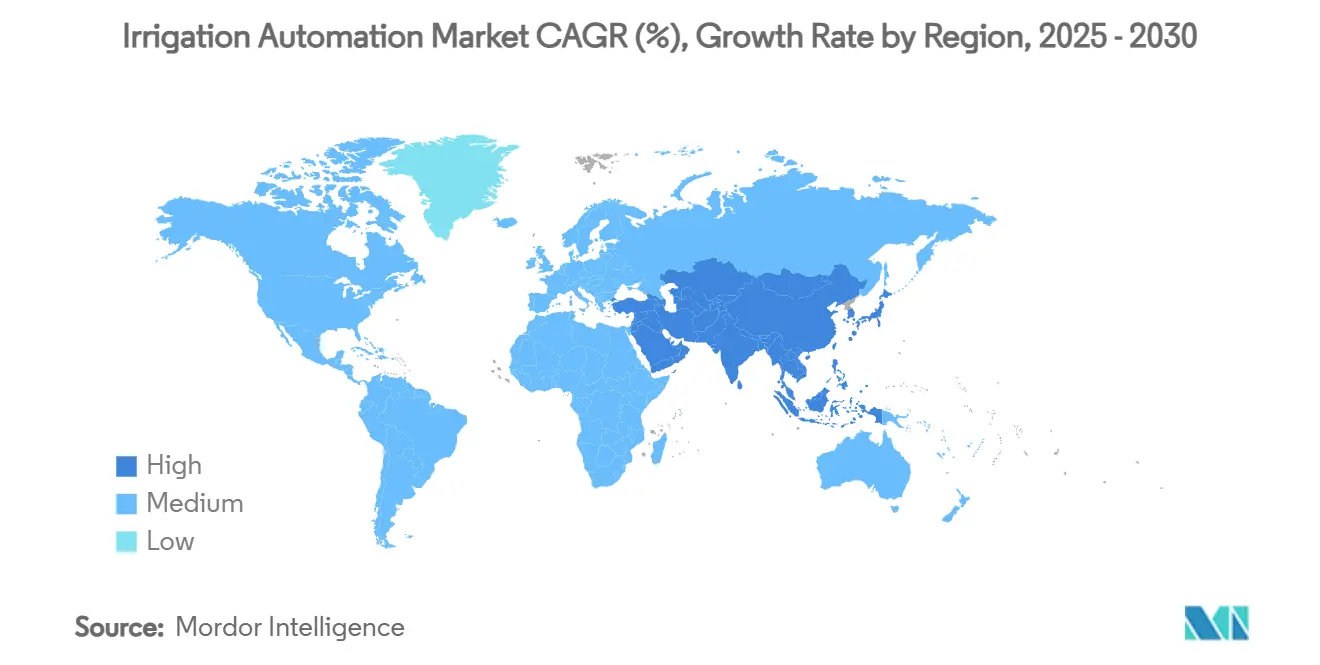

- Par géographie, l'Amérique du Nord a capturé 32 % des revenus de 2024, tandis que le Moyen-Orient devrait enregistrer le CAGR le plus élevé de 22,5 % jusqu'en 2030.

- Par concentration d'entreprises, The Toro Company, Netafim, Valmont Industries, Jain Irrigation Systems et Lindsay Corporation ont conjointement contrôlé plus de 50 % des revenus de 2024, signalant une consolidation modérée.

Tendances et perspectives du marché mondial de l'automatisation de l'irrigation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Subventions gouvernementales pour les technologies d'irrigation économes en eau | +2.1% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Pénurie mondiale croissante d'eau et mandats de conservation | +2.8% | Moyen-Orient, Australie et Californie | Long terme (≥ 4 ans) |

| Adoption de l'agriculture de précision et des plateformes IoT | +2.3% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre accélérant la mécanisation agricole | +1.9% | Amérique du Nord, Europe et Australie | Court terme (≤ 2 ans) |

| Monétisation des crédits carbone pour les pratiques d'économie d'eau | +1.2% | UE, Californie et Asie-Pacifique | Long terme (≥ 4 ans) |

| Réductions d'assurance liées aux données d'irrigation automatisée | +0.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Subventions gouvernementales pour les technologies d'irrigation économes en eau

Les programmes de subventions ciblés réduisent rapidement les barrières à l'adoption sur l'ensemble du marché. Le programme de 400 millions USD de l'USDA pour l'atténuation de la sécheresse subventionne les mises à niveau d'équipements sur 250 000 acres et pourrait économiser 50 000 acres-pieds d'eau par an. Le programme PM-KUSUM de l'Inde couvre jusqu'à 60 % des coûts en capital des pompes solaires, accélérant l'adoption des pompes parmi les petits exploitants. Dans l'ensemble de l'Union européenne, les membres qui remboursent au moins 40 % des dépenses en capital enregistrent une adoption 15 à 20 % plus rapide. Les remises en espèces directes se sont avérées plus efficaces que les crédits d'impôt car elles améliorent immédiatement les flux de trésorerie des agriculteurs, un facteur critique pour les petites et moyennes exploitations. Collectivement, ces incitations créent une élasticité artificielle qui met l'irrigation de précision à la portée des petites exploitations et accélère la pénétration des capteurs, des contrôleurs et des vannes connectées.

Pénurie mondiale croissante d'eau et mandats de conservation

L'irrigation consomme désormais environ 70 % des prélèvements mondiaux d'eau douce, faisant de l'efficacité un impératif réglementaire.[2]Ministère de l'Environnement de Nouvelle-Zélande, "Statistiques mondiales sur l'utilisation de l'eau douce," mdpi.com Les limites d'allocation de la Californie en 2024 ont réduit les dotations agricoles à 75 % des moyennes historiques, déclenchant un pivot marqué vers des systèmes à haute fréquence contrôlés par capteurs qui offrent des économies d'eau à l'unité. Au Moyen-Orient, l'épuisement des aquifères et les coûts de dessalement poussent à l'adoption de technologies de goutte-à-goutte d'ingénierie israélienne en Arabie Saoudite, aux Émirats Arabes Unis et en Jordanie. Le système d'échange du bassin Murray-Darling en Australie récompense les agriculteurs qui peuvent vérifier les réductions de consommation d'eau grâce à une surveillance automatisée. Étant donné que les rapports réglementaires exigent de plus en plus des données en temps réel, les systèmes d'irrigation automatisés servent également d'outils de conformité, élargissant encore davantage le marché.

Adoption de l'agriculture de précision et des plateformes IoT

Les exploitations agricoles modernes interconnectent l'irrigation, la gestion des nutriments et l'analyse de la santé des cultures sur des infrastructures numériques communes. Trimble et AGCO ont lancé la coentreprise PTx Trimble en 2025 pour intégrer les données d'irrigation dans des suites d'aide à la décision agronomique plus larges. Les contrôleurs alimentés par la périphérie ingèrent désormais des relevés d'humidité du sol, des images satellitaires et des prévisions météorologiques pour produire des calendriers spécifiques à chaque zone qui réduisent la consommation d'eau tout en augmentant les rendements. Les tableaux de bord cloud accessibles via des applications mobiles permettent aux opérateurs d'ajuster les pompes, les vannes et les injecteurs de fertirrigation en temps réel, réduisant les temps d'arrêt opérationnels et soutenant la supervision multi-sites. À mesure que la connectivité haut débit se répand dans les régions rurales, les fabricants d'équipements d'origine (OEM) pivotent vers des modèles logiciels à revenus récurrents qui regroupent l'analyse, le support et les mises à jour à distance.

Pénuries de main-d'œuvre accélérant la mécanisation agricole

Les déficits persistants de main-d'œuvre, avec des postes vacants saisonniers atteignant 30 % dans de nombreuses régions de cultures spécialisées aux États-Unis en 2025, font de l'automatisation une priorité de maîtrise des coûts. L'irrigation automatisée réduit la main-d'œuvre de planification manuelle de 60 à 80 %, tandis que les alarmes à distance et la détection des fuites réduisent encore les visites sur site. L'acquisition de Rain Master par The Toro Company en 2025 élargit son portefeuille de contrôleurs centraux, soulignant la valeur stratégique du matériel économisant la main-d'œuvre associé à des logiciels intuitifs. Des périodes de retour sur investissement courtes de deux à trois ans font de l'irrigation automatisée une couverture attrayante contre l'inflation salariale et la pénurie de main-d'œuvre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépenses en capital initiales élevées | −1.8% | Marchés émergents dans le monde entier | Court terme (≤ 2 ans) |

| Expertise technique limitée parmi les petits exploitants | −1.3% | Asie-Pacifique, Afrique et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Vulnérabilités en matière de cybersécurité dans les appareils connectés | −0.9% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Dérive d'étalonnage des capteurs compromettant la confiance | −0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses en capital initiales élevées

Les systèmes complets riches en capteurs coûtent entre 1 500 et 4 000 USD par acre, dépassant largement les 300 à 800 USD requis pour les installations conventionnelles. L'accès au crédit est limité sur les marchés où la taille moyenne des exploitations est de 2 à 5 acres. Les fabricants répondent avec des contrats de location-vente et des contrats basés sur la performance, mais les prêts concessionnels financés par des donateurs restent essentiels pour l'adoption précoce en Afrique subsaharienne. Même dans les économies développées, les budgets d'automatisation sont en concurrence avec les machines et l'inflation des coûts des intrants, ralentissant la conversion des pivots hérités ou des systèmes d'inondation.

Expertise technique limitée parmi les petits exploitants

Les passerelles IoT, les mises à jour de micrologiciels et les tableaux de bord d'analyse de données nécessitent des compétences rares dans les communautés de petits exploitants. Netafim a élargi ses cliniques à la ferme et ses portails de formation multilingues en Inde pour combler ce fossé de connaissances. Des interfaces utilisateur simplifiées et un dépannage guidé par l'IA émergent, mais un fossé numérique persiste là où la couverture mobile et les réseaux électriques restent peu fiables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'automatisation : les capteurs favorisent la précision en temps réel

Les systèmes à base de capteurs en temps réel ont détenu 45 % de la taille du marché de l'automatisation de l'irrigation en 2024, indiquant la préférence des agriculteurs pour une planification riche en données. Le contrôle central par ordinateur, bien que plus modeste aujourd'hui, devrait afficher un CAGR de 18,5 % jusqu'en 2030, à mesure que les grandes exploitations intègrent l'irrigation dans leurs suites de gestion globale de l'exploitation. Les systèmes à base de temps restent populaires parmi les producteurs sensibles aux coûts, tandis que les déploiements à base de volume servent des marchés de niche dans l'agriculture protégée. La surveillance continue raccourcit les cycles de décision, permettant la fertirrigation à débit variable et la détection précoce des fuites, ce qui différencie encore davantage les installations à haute automatisation.

Les réseaux de capteurs de deuxième génération intègrent des sondes multi-profondeurs, des caméras de température de la canopée et des analyses embarquées pour émettre des alertes prédictives avant que le stress des plantes ne devienne visuellement apparent. Les protocoles sans fil, allant de LoRa au LTE privé, étendent la connectivité au cœur des champs qui étaient auparavant inaccessibles par Wi-Fi. L'interopérabilité des données environnementales avec les API de prévisions météorologiques permet aux tableaux de bord de différer l'irrigation avant les précipitations prévues, une capacité qui peut réduire les prélèvements saisonniers jusqu'à 25 %. À mesure que le déploiement de la 5G avance, l'analyse périphérique à forte bande passante et la vidéo en temps réel enrichissent encore davantage les informations agronomiques, soutenant l'élan de croissance dans ce niveau d'automatisation.

Par composant : les contrôleurs dominent tandis que les capteurs progressent

Les contrôleurs ont représenté 35 % de la taille du marché de l'automatisation de l'irrigation en 2024 et restent au cœur du segment matériel. Ces appareils ont évolué de simples minuteries à des concentrateurs multi-zones qui gèrent les pompes, les vannes, les cuves de fertirrigation et l'enregistrement des données. Les capteurs, qui représentent 22 % des revenus, ont enregistré le CAGR le plus rapide de 17,2 % et sont en bonne voie pour réduire l'écart à mesure que les nœuds d'humidité du sol, de pression et météorologiques se multiplient. Les vannes et actionneurs représentent 20 %, tandis que les modules de communication et les débitmètres représentent chacun environ 10 %.

Les revenus d'abonnement aux logiciels accompagnent désormais la plupart des nouvelles ventes de matériel. Les fabricants d'équipements d'origine (OEM) regroupent des algorithmes prédictifs et des packages de service à distance, générant des flux de revenus récurrents annuels qui stabilisent les flux de trésorerie. Les kits de modernisation sans fil, offrant des capteurs alimentés par batterie et des passerelles cellulaires, ouvrent de nouvelles ventes parmi les exploitations qui ne souhaitent pas creuser des tranchées pour les lignes d'alimentation ou de données. L'intégration avec les tableaux de bord de suivi du carbone et les portails d'assurance ajoute encore plus de fidélisation aux écosystèmes centrés sur les contrôleurs et les capteurs, renforçant le leadership en part de marché parmi les premiers adoptants numériques.

Par type d'irrigation : domination du goutte-à-goutte avec l'innovation souterraine

Les lignes de goutte-à-goutte ont généré 42 % des revenus de 2024, soulignant le profil d'efficacité de la technologie et sa position bien établie dans les systèmes de vergers, de vignobles et de légumes. Le goutte-à-goutte souterrain, bien que représentant seulement 10 % des installations, croît à un CAGR de 16,8 % car il réduit l'évaporation et atténue les maladies en maintenant le feuillage sec. Les systèmes d'aspersion, couvrant les formats à poste fixe et à pivot central, alimentent en eau de grandes superficies de cultures de base et détiennent environ 30 % de part de revenus. La technologie à pivot et à déplacement latéral maintient sa pertinence dans les géographies à grande superficie avec une topographie uniforme.

Les émetteurs à compensation de pression émergents améliorent l'uniformité sur les longues courses et les terrains ondulés, tandis que les matériaux anti-colmatage prolongent les intervalles de maintenance. Les systèmes hybrides qui associent le goutte-à-goutte de surface sur les cultures annuelles avec des lignes souterraines sur les cultures pérennes permettent aux agriculteurs d'adapter les dépenses en capital à leurs profils de flux de trésorerie. Les asperseurs à débit variable montés sur pivot s'interfacent désormais avec les données de cartographie des sols pour fournir des taux d'application spécifiques à chaque zone, réduisant l'écart d'efficacité avec le goutte-à-goutte dans les régions où les grandes parcelles de terrain dominent.

Analyse géographique

L'Amérique du Nord a conservé 32 % des revenus de 2024, reflétant de grandes superficies commerciales, des réseaux de distributeurs matures et un solide soutien des finances publiques. Le programme de l'USDA pour l'atténuation de la sécheresse, ciblant 250 000 acres, catalyse les mises à niveau des contrôleurs et des capteurs, tandis que les restrictions sur les eaux souterraines en Californie stimulent la demande d'outils de planification à haute fréquence. Les fabricants d'équipements d'origine (OEM) rapportent que plus de la moitié des nouvelles ventes de pivots incluent désormais des modules de télémétrie, et la demande de modernisation reste forte à mesure que les systèmes hérités vieillissent. La part de marché parmi les fournisseurs de matériel se consolide à mesure que les distributeurs acquièrent de petits installateurs pour offrir des contrats d'agronomie et de service groupés.

Le Moyen-Orient a affiché le CAGR le plus rapide de 22,5 % jusqu'en 2030. Les exportations technologiques d'Israël ancrent la croissance, avec l'expertise en goutte-à-goutte de Netafim adoptée dans les méga-projets saoudiens et les clusters de serres des Émirats Arabes Unis. Valmont a remporté un contrat de déplacement latéral de 100 millions USD dans la région en 2024, le plus important de son histoire, témoignant de la préférence des gouvernements pour des solutions éprouvées et évolutives. L'épuisement des aquifères et les coûts énergétiques du dessalement entraînent des incitations politiques qui remboursent jusqu'à 70 % des dépenses d'automatisation, réduisant les périodes de retour sur investissement et accélérant la demande.

L'Asie-Pacifique a représenté une part de revenus significative en 2024. Les subventions PM-KUSUM de l'Inde ont accéléré l'adoption des pompes solaires, associant l'indépendance énergétique à une planification automatisée. Les programmes de modernisation chinois intègrent l'analyse de l'irrigation dans les plans de « village numérique », incitant les gouvernements locaux à cofinancer des réseaux de contrôleurs sur les cultures de base telles que le riz et le maïs. La fragmentation des petits exploitants reste un défi.

Paysage concurrentiel

Le marché de l'irrigation automatisée est modérément consolidé. Les cinq premiers fournisseurs, The Toro Company, Netafim (Orbia Advance Corp.), Valmont Industries, Inc., Jain Irrigation Systems Ltd. (Rivulis Irrigation Ltd.) et Lindsay Corporation, ont contrôlé plus de 50 % des revenus de 2024. Les acquisitions stratégiques se sont accélérées à mesure que les fabricants d'équipements d'origine (OEM) recherchaient des capacités analytiques : l'accord Prospera de 300 millions USD de Valmont a renforcé sa suite de vision par machine, tandis que l'acquisition de Rain Master par Toro a élargi la profondeur des contrôleurs centraux.[3]Valmont Industries, "Valmont acquiert Prospera pour 300 millions USD," valmont.com Netafim s'est associé à Phytech pour fusionner l'analyse du stress des plantes avec l'expertise en goutte-à-goutte, créant une plateforme de précision de bout en bout.

La consolidation des plateformes remodèle les avantages concurrentiels. Valmont a unifié AgSense, Valley 365, PrecisionKing et PivoTrac sous AgSense 365 en mars 2025, promettant une interface à authentification unique pour les pompes, les pivots et les sondes d'humidité. Toro expérimente des niveaux d'abonnement qui regroupent des crédits météorologiques et une assurance contre les fuites, tandis que Jain Irrigation et Rivulis intègrent des portefeuilles de matériel goutte-à-goutte à la suite de leur fusion. Des opportunités d'espace blanc subsistent dans les nœuds de capteurs à faible coût et les modèles de financement à l'utilisation destinés aux petits exploitants. En réponse, les multinationales pilotent des programmes de micro-crédit-bail et des tableaux de bord uniquement sur smartphone.

La concurrence émergente provient de sociétés d'analyse alimentées par satellite qui superposent des cartes d'évapotranspiration aux calendriers des contrôleurs, pouvant potentiellement désintermédier les modèles centrés sur le matériel. Les fabricants d'équipements d'origine (OEM) forment des alliances API pour se prémunir contre l'exclusion et maintenir la pertinence du matériel. Les investissements en cybersécurité ont augmenté à mesure que les menaces de rançongiciels se multiplient, et les fournisseurs mettent désormais en avant les contrôleurs chiffrés et les mises à jour de micrologiciels via réseau cellulaire comme différenciateurs clés.

Leaders du secteur de l'automatisation de l'irrigation

Lindsay Corporation

Valmont Industries, Inc.

The Toro Company

Netafim (Orbia Advance Corp.)

Jain Irrigation Systems Ltd. (Rivulis Irrigation Ltd.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Phytech s'est associé à Rivulis et Netafim pour intégrer la surveillance des plantes en temps réel avec le matériel goutte-à-goutte.

- Octobre 2024 : Orbia Netafim et Phytech ont lancé une initiative conjointe d'irrigation de précision intégrant l'analyse Phytech dans le système d'exploitation GrowSphere.

- Septembre 2024 : Netafim a lancé GrowSphere, une plateforme basée sur le cloud conçue pour automatiser la planification de l'irrigation et de la fertirrigation. La plateforme permet une gestion précise de l'eau et des nutriments en intégrant des données en temps réel et des analyses avancées. Elle aide les agriculteurs à optimiser les rendements des cultures, à améliorer l'efficacité des ressources et à réduire les coûts opérationnels grâce à des processus de prise de décision automatisés et basés sur les données.

Portée du rapport mondial sur le marché de l'automatisation de l'irrigation

| Systèmes à base de temps |

| Systèmes à base de volume |

| Systèmes à base de capteurs en temps réel |

| Contrôle central par ordinateur |

| Contrôleurs |

| Capteurs |

| Vannes et actionneurs |

| Débitmètres |

| Modules de communication |

| Logiciels et services |

| Aspersion |

| Goutte-à-goutte |

| Surface/Sillon |

| Pivot et déplacement latéral |

| Goutte-à-goutte souterrain |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Turquie |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Type d'automatisation | Systèmes à base de temps | |

| Systèmes à base de volume | ||

| Systèmes à base de capteurs en temps réel | ||

| Contrôle central par ordinateur | ||

| Composant | Contrôleurs | |

| Capteurs | ||

| Vannes et actionneurs | ||

| Débitmètres | ||

| Modules de communication | ||

| Logiciels et services | ||

| Type d'irrigation | Aspersion | |

| Goutte-à-goutte | ||

| Surface/Sillon | ||

| Pivot et déplacement latéral | ||

| Goutte-à-goutte souterrain | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Turquie | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes d'irrigation automatisés ?

Le marché est évalué à 7,2 milliards USD en 2025 et devrait atteindre 12,4 milliards USD d'ici 2030 à un CAGR de 11,5 %.

Quel type d'automatisation domine les ventes mondiales ?

Les systèmes à base de capteurs en temps réel détiennent 45 % des revenus de 2024, reflétant la préférence des agriculteurs pour une planification basée sur les données.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient affiche un CAGR de 22,5 % jusqu'en 2030 en raison d'une pénurie d'eau extrême et de fortes incitations gouvernementales.

Comment les subventions influencent-elles la pénétration du marché ?

Des programmes tels que le fonds de 400 millions USD de l'USDA pour l'atténuation de la sécheresse couvrent une partie des coûts des équipements, raccourcissant les périodes de retour sur investissement et élargissant l'accès à l'automatisation.

Dernière mise à jour de la page le: