Tamanho e Participação do Mercado de Automação de Irrigação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 7.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.40 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.50% CAGR |

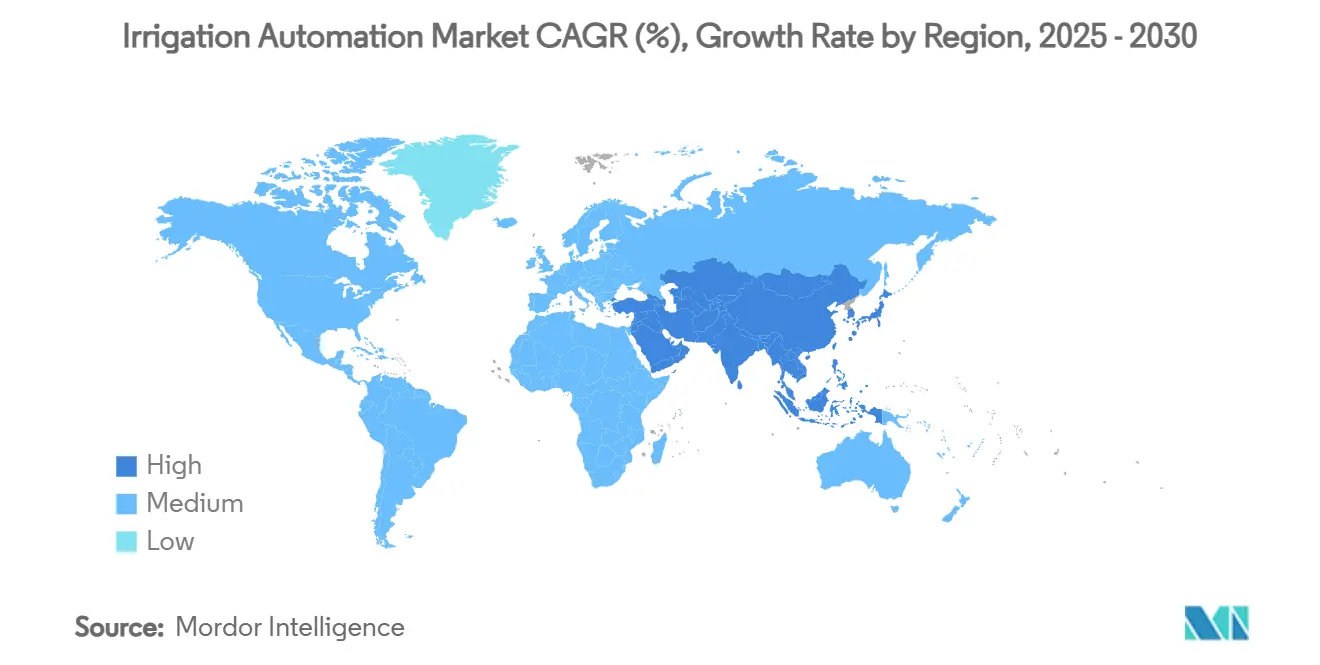

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | América do Norte |

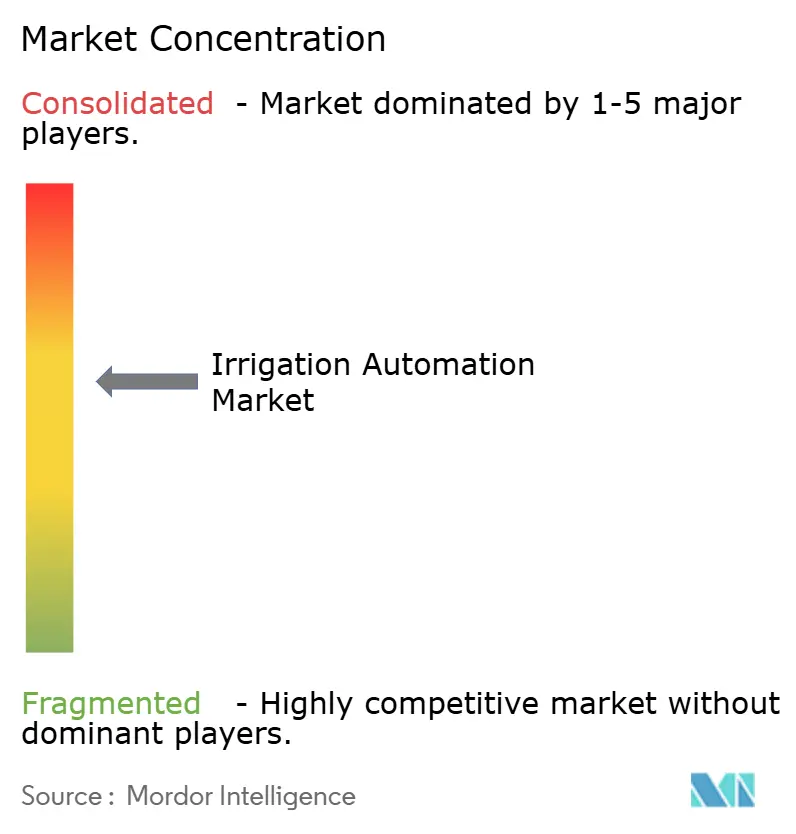

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Irrigação por Mordor Intelligence

O tamanho do mercado de automação de irrigação atingiu USD 7,2 bilhões em 2025 e está projetado para chegar a USD 12,4 bilhões até 2030, traduzindo-se em um CAGR de 11,5% ao longo do período de previsão. Esta expansão repousa sobre três pilares. O primeiro é a intensificação das pressões de escassez hídrica, o segundo é a aceleração da adoção da agricultura de precisão e o último é a rápida maturação das plataformas de controle habilitadas por IoT. Programas de subsídios como o pacote de USD 400 milhões de mitigação da seca do USDA, anunciado em agosto de 2024, estão reduzindo os custos iniciais para os produtores e ampliando o mercado endereçável.[1]Departamento de Agricultura dos Estados Unidos, "Administração Biden-Harris Investe USD 400 Milhões na Resposta à Seca no Oeste," usda.gov Redes de sensores em tempo real, análises preditivas e painéis baseados em nuvem agora permitem a dosagem de água por hectare, reduzindo o desperdício, aliviando a escassez de mão de obra e apoiando a conformidade com mandatos de conservação cada vez mais rigorosos. Os fornecedores de componentes estão combinando controladores com algoritmos de aprendizado de máquina que reduzem o uso de água em até 30%, enquanto grandes fabricantes de equipamentos originais (OEMs) buscam consolidação para capturar benefícios de escala em P&D e distribuição. O estresse hídrico no Oriente Médio, os impulsos de mecanização na Ásia-Pacífico e a política climática dos Estados Unidos reforçam uma perspectiva robusta de demanda tanto em sistemas de produção de sequeiro quanto irrigados.

Principais Conclusões do Relatório

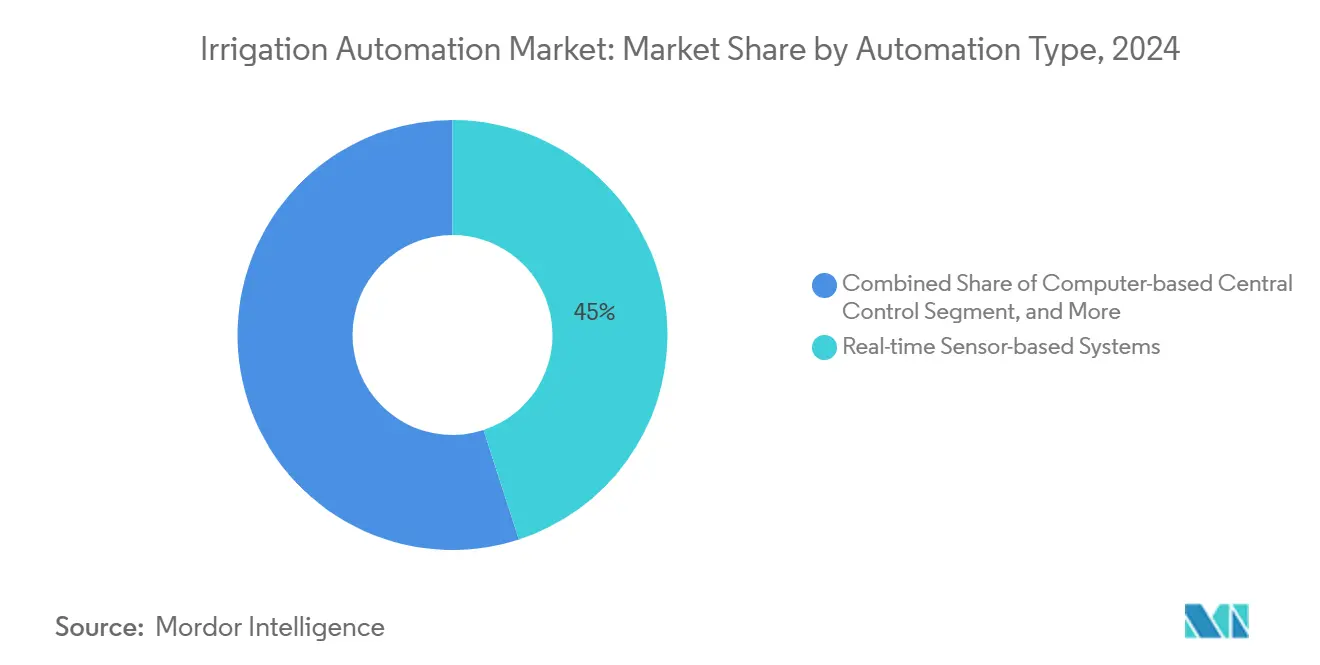

- Por tipo de automação, os sistemas baseados em sensores em tempo real lideraram com 45% do tamanho do mercado de automação de irrigação em 2024, e o controle central baseado em computador registrou o CAGR mais rápido de 18,5% até 2030.

- Por componente, os controladores responderam por 35% das receitas de 2024, enquanto os sensores avançaram a um CAGR de 17,2%, refletindo maior penetração de IoT.

- Por tipo de irrigação, as soluções de gotejamento detinham 42% do tamanho do mercado de automação de irrigação em 2024, e o gotejamento subsuperficial está previsto para crescer a um CAGR de 16,8% até 2030.

- Por geografia, a América do Norte capturou 32% da receita de 2024, enquanto o Oriente Médio está projetado para registrar o CAGR mais alto de 22,5% até 2030.

- Por concentração de empresas, The Toro Company, Netafim, Valmont Industries, Jain Irrigation Systems e Lindsay Corporation comandaram conjuntamente mais de 50% da receita de 2024, sinalizando consolidação moderada.

Tendências e Perspectivas do Mercado Global de Automação de Irrigação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios governamentais para tecnologias de irrigação eficientes em água | +2.1% | América do Norte e União Europeia | Médio prazo (2 a 4 anos) |

| Crescente escassez global de água e mandatos de conservação | +2.8% | Oriente Médio, Austrália e Califórnia | Longo prazo (≥ 4 anos) |

| Adoção de agricultura de precisão e plataformas de IoT | +2.3% | América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra acelerando a mecanização agrícola | +1.9% | América do Norte, Europa e Austrália | Curto prazo (≤ 2 anos) |

| Monetização de créditos de carbono por práticas de economia de água | +1.2% | União Europeia, Califórnia e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Descontos em seguros vinculados a dados de irrigação automatizada | +0.8% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Governamentais para Tecnologias de Irrigação Eficientes em Água

Programas de subsídios direcionados estão reduzindo rapidamente as barreiras de adoção em todo o mercado. O programa de mitigação da seca de USD 400 milhões do USDA subsidia atualizações de equipamentos em 250.000 acres e pode economizar 50.000 acre-pés de água anualmente. O PM-KUSUM da Índia cobre até 60% dos custos de capital de bombas solares, acelerando a adoção de bombas entre pequenos agricultores. Em toda a União Europeia, os membros que reembolsam pelo menos 40% das despesas de capital estão registrando uma adoção 15 a 20% mais rápida. Os reembolsos diretos em dinheiro provaram ser mais eficazes do que os créditos fiscais porque melhoram imediatamente o fluxo de caixa dos produtores, um fator crítico para operações de pequeno e médio porte. Coletivamente, esses incentivos criam uma elasticidade artificial que coloca a irrigação de precisão ao alcance de fazendas menores e acelera a penetração de sensores, controladores e válvulas conectadas.

Crescente Escassez Global de Água e Mandatos de Conservação

A irrigação consome atualmente cerca de 70% das retiradas globais de água doce, tornando a eficiência um imperativo regulatório.[2]Ministério do Meio Ambiente da Nova Zelândia, "Estatísticas Globais de Uso de Água Doce," mdpi.com Os limites de alocação da Califórnia em 2024 reduziram as cotas agrícolas para 75% das médias históricas, desencadeando uma mudança acentuada em direção a sistemas de alta frequência controlados por sensores que proporcionam economia de água em nível unitário. No Oriente Médio, o esgotamento de aquíferos e os custos de dessalinização estão impulsionando a adoção de tecnologias de gotejamento de engenharia israelense na Arábia Saudita, nos Emirados Árabes Unidos e na Jordânia. O esquema de negociação da Bacia Murray-Darling na Austrália recompensa os produtores que conseguem verificar reduções no uso de água por meio de monitoramento automatizado. Como os relatórios regulatórios exigem cada vez mais dados em tempo real, os sistemas de irrigação automatizados funcionam também como ferramentas de conformidade, ampliando ainda mais o mercado.

Adoção de Agricultura de Precisão e Plataformas de IoT

As fazendas modernas estão interligando irrigação, gestão de nutrientes e análises de saúde das culturas em infraestruturas digitais comuns. A Trimble e a AGCO lançaram o empreendimento PTx Trimble em 2025 para incorporar dados de irrigação em suítes mais amplas de suporte à decisão agronômica. Controladores com processamento de borda agora ingerem leituras de umidade do solo, imagens de satélite e previsões meteorológicas para produzir programações específicas por zona que reduzem o uso de água enquanto aumentam os rendimentos. Painéis em nuvem acessíveis por aplicativos móveis permitem que os operadores ajustem bombas, válvulas e injetores de fertirrigação em tempo real, reduzindo o tempo de inatividade operacional e apoiando a supervisão de múltiplos locais. À medida que a conectividade de banda larga se expande para regiões rurais, os fabricantes de equipamentos originais (OEMs) estão se voltando para modelos de software de receita recorrente que agrupam análises, suporte e atualizações remotas.

Escassez de Mão de Obra Acelerando a Mecanização Agrícola

Lacunas persistentes de mão de obra — as vagas sazonais atingiram 30% em muitas regiões de culturas especiais dos Estados Unidos durante 2025 — tornam a automação uma prioridade de contenção de custos. A irrigação automatizada reduz o trabalho manual de programação em 60 a 80%, enquanto alarmes remotos e detecção de vazamentos reduzem ainda mais as visitas ao local. A aquisição da Rain Master pela The Toro Company em 2025 expande seu portfólio de controladores centrais, destacando o valor estratégico do hardware de economia de mão de obra combinado com software intuitivo. Períodos de retorno curtos de dois a três anos tornam a irrigação automatizada uma proteção atraente tanto contra a inflação salarial quanto contra a escassez de trabalhadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto gasto de capital inicial | −1.8% | Mercados emergentes em todo o mundo | Curto prazo (≤ 2 anos) |

| Expertise técnica limitada entre pequenos agricultores | −1.3% | Ásia-Pacífico, África e América do Sul | Médio prazo (2 a 4 anos) |

| Vulnerabilidades de cibersegurança em dispositivos conectados | −0.9% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Deriva na calibração de sensores comprometendo a confiança | −0.7% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Gasto de Capital Inicial

Sistemas completos ricos em sensores custam entre USD 1.500 e USD 4.000 por acre, superando em muito os USD 300 a USD 800 necessários para configurações convencionais. O acesso ao crédito é restrito em mercados onde o tamanho médio das fazendas é de 2 a 5 acres. Os fabricantes estão respondendo com contratos de arrendamento com opção de compra e baseados em desempenho, mas os empréstimos concessionários financiados por doadores continuam sendo essenciais para a adoção inicial na África Subsaariana. Mesmo nas economias desenvolvidas, os orçamentos de automação competem com a inflação de maquinário e custos de insumos, desacelerando a conversão de pivôs legados ou sistemas de inundação.

Expertise Técnica Limitada entre Pequenos Agricultores

Gateways de IoT, atualizações de firmware e painéis de análise de dados exigem habilidades raras entre as comunidades de pequenos agricultores. A Netafim expandiu clínicas no campo e portais de treinamento multilíngues em toda a Índia para fechar essa lacuna de conhecimento. Interfaces de usuário simplificadas e solução de problemas guiada por inteligência artificial estão surgindo, mas uma divisão digital persiste onde a cobertura móvel e as redes elétricas permanecem não confiáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Automação: Sensores Impulsionam a Precisão em Tempo Real

Os sistemas baseados em sensores em tempo real detinham 45% do tamanho do mercado de automação de irrigação em 2024, indicando a preferência dos produtores por programações ricas em dados. O controle central baseado em computador, embora menor hoje, está projetado para apresentar um CAGR de 18,5% até 2030, à medida que grandes fazendas integram a irrigação em suas suítes de gestão de toda a fazenda. Os sistemas baseados em tempo permanecem populares entre os produtores sensíveis ao custo, enquanto as implantações baseadas em volume atendem a mercados de nicho na agricultura protegida. O monitoramento contínuo encurta os ciclos de decisão, permitindo a fertirrigação de taxa variável e a detecção precoce de vazamentos, o que diferencia ainda mais as instalações de alta automação.

As redes de sensores de segunda geração incorporam sondas de múltipla profundidade, câmeras de temperatura do dossel e análises integradas para emitir alertas preditivos antes que o estresse das plantas se torne visualmente aparente. Protocolos sem fio, variando de LoRa a LTE privado, estendem a conectividade para o interior de campos que anteriormente eram inacessíveis por Wi-Fi. A interoperabilidade de dados ambientais com APIs de previsão meteorológica permite que os painéis adiem a irrigação antes de chuvas previstas, uma capacidade que pode reduzir as retiradas sazonais em até 25%. À medida que a implantação do 5G avança, análises de borda com uso intensivo de largura de banda e vídeo em tempo real enriquecem ainda mais os insights agronômicos, sustentando o impulso de crescimento neste nível de automação.

Por Componente: Controladores Lideram Enquanto Sensores Avançam

Os controladores responderam por 35% do tamanho do mercado de automação de irrigação em 2024 e continuam sendo o núcleo do segmento de hardware. Esses dispositivos evoluíram de simples temporizadores para hubs de múltiplas zonas que gerenciam bombas, válvulas, tanques de fertirrigação e registro de dados. Os sensores, que representam 22% da receita, registraram o CAGR mais rápido de 17,2% e estão no caminho certo para reduzir a diferença à medida que os nós de umidade do solo, pressão e clima proliferam. Válvulas e atuadores respondem por 20%, enquanto módulos de comunicação e medidores de vazão respondem cada um por cerca de 10%.

A receita de assinatura de software agora acompanha a maioria das novas vendas de hardware. Os fabricantes de equipamentos originais (OEMs) agrupam algoritmos preditivos e pacotes de serviço remoto, gerando fluxos de receita recorrente anual que estabilizam o fluxo de caixa. Kits de retrofit sem fio, oferecendo sensores alimentados por bateria e gateways celulares, desbloqueiam novas vendas entre fazendas que não desejam instalar linhas de energia ou dados. A integração com painéis de rastreamento de carbono e portais de seguros adiciona ainda mais fidelização aos ecossistemas centrados em controladores e sensores, reforçando a liderança de participação de mercado entre os primeiros adotantes digitais.

Por Tipo de Irrigação: Dominância do Gotejamento com Inovação Subsuperficial

As linhas de gotejamento entregaram 42% da receita de 2024, sublinhando o perfil de eficiência da tecnologia e sua posição consolidada em sistemas de pomares, vinhedos e horticultura. O gotejamento subsuperficial, embora represente apenas 10% das instalações, está crescendo a um CAGR de 16,8% porque reduz a evaporação e mitiga doenças ao manter a folhagem seca. Os sistemas de aspersão, abrangendo formatos de posição fixa e pivô central, fornecem água para grandes áreas de culturas comerciais e detêm aproximadamente 30% de participação de receita. A tecnologia de pivô e movimento lateral mantém relevância em geografias de grandes extensões com topografia uniforme.

Os emissores compensadores de pressão emergentes melhoram a uniformidade em percursos longos e terrenos ondulados, enquanto materiais antiobstrução estendem os intervalos de manutenção. Sistemas híbridos que combinam gotejamento superficial em culturas anuais com linhas subsuperficiais em culturas perenes permitem que os produtores adaptem o investimento de capital aos perfis de fluxo de caixa. Aspersores de taxa variável montados em pivô agora se integram com dados de mapeamento do solo para fornecer taxas de aplicação específicas por zona, reduzindo a diferença de eficiência com o gotejamento em regiões onde grandes parcelas de terra predominam.

Análise Geográfica

A América do Norte reteve 32% da receita de 2024, refletindo grandes áreas comerciais, redes de distribuidores maduras e robusto apoio de financiamento público. O programa de mitigação da seca do USDA, visando 250.000 acres, catalisa atualizações de controladores e sensores, enquanto as restrições de águas subterrâneas da Califórnia impulsionam a demanda por ferramentas de programação de alta frequência. Os fabricantes de equipamentos originais (OEMs) relatam que mais da metade das novas vendas de pivôs agora incluem módulos de telemetria, e a demanda por retrofit permanece forte à medida que os sistemas legados envelhecem. A participação de mercado entre os fornecedores de hardware está se consolidando à medida que os distribuidores adquirem pequenos instaladores para oferecer contratos agrupados de agronomia e serviços.

O Oriente Médio registrou o CAGR mais rápido de 22,5% até 2030. As exportações de tecnologia de Israel ancoram o crescimento, com a expertise em gotejamento da Netafim adotada em megaprojetos sauditas e clusters de estufas dos Emirados Árabes Unidos. A Valmont ganhou um contrato de movimento lateral de USD 100 milhões na região em 2024, o maior de sua história, evidenciando a preferência governamental por soluções comprovadas e escaláveis. O esgotamento de aquíferos e os custos de energia de dessalinização impulsionam incentivos políticos que reembolsam até 70% dos gastos com automação, reduzindo os períodos de retorno e acelerando a demanda.

A Ásia-Pacífico respondeu por uma participação de receita significativa em 2024. As bolsas PM-KUSUM da Índia aceleraram a adoção de bombas solares, combinando independência energética com programação automatizada. Os programas de modernização da China incorporam análises de irrigação em projetos de "aldeia digital", instando os governos locais a cofinanciar redes de controladores em culturas básicas como arroz e milho. A fragmentação dos pequenos agricultores continua sendo um desafio.

Cenário Competitivo

O mercado de irrigação automatizada é moderadamente consolidado. Os cinco principais fornecedores — The Toro Company, Netafim (Orbia Advance Corp.), Valmont Industries, Inc., Jain Irrigation Systems Ltd. (Rivulis Irrigation Ltd.) e Lindsay Corporation — controlaram mais de 50% da receita de 2024. As aquisições estratégicas se aceleraram à medida que os fabricantes de equipamentos originais (OEMs) buscavam capacidades analíticas: o negócio de USD 300 milhões da Prospera pela Valmont reforçou seu conjunto de visão computacional, enquanto a compra da Rain Master pela Toro expandiu a profundidade do controlador central.[3]Valmont Industries, "Valmont to Acquire Prospera for USD 300 Million," valmont.com A Netafim fez parceria com a Phytech para mesclar análises de estresse de plantas com expertise em gotejamento, criando uma plataforma de precisão de ponta a ponta.

A consolidação de plataformas está remodelando as vantagens competitivas. A Valmont unificou AgSense, Valley 365, PrecisionKing e PivoTrac sob o AgSense 365 em março de 2025, prometendo uma interface de login único para bombas, pivôs e sondas de umidade. A Toro está experimentando níveis de assinatura que agrupam créditos meteorológicos e seguro contra vazamentos, enquanto a Jain Irrigation e a Rivulis estão integrando portfólios de hardware de gotejamento após sua fusão. Oportunidades de espaço em branco permanecem em nós de sensores de baixo custo e modelos de financiamento por uso destinados a pequenos agricultores. Em resposta, as multinacionais estão pilotando esquemas de microarrendamento e painéis exclusivos para smartphones.

A concorrência emergente vem de empresas de análise baseadas em satélite que sobrepõem mapas de evapotranspiração às programações dos controladores, potencialmente desintermediando modelos centrados em hardware. Os fabricantes de equipamentos originais (OEMs) estão formando alianças de API para se proteger contra o bloqueio e manter a relevância do hardware. O investimento em cibersegurança aumentou à medida que as ameaças de ransomware crescem, e os fornecedores agora enfatizam controladores criptografados e atualizações de firmware via celular como principais diferenciais.

Líderes do Setor de Automação de Irrigação

Lindsay Corporation

Valmont Industries, Inc.

The Toro Company

Netafim (Orbia Advance Corp.)

Jain Irrigation Systems Ltd. (Rivulis Irrigation Ltd.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Phytech fez parceria com a Rivulis e a Netafim para integrar o monitoramento de plantas em tempo real com hardware de gotejamento.

- Outubro de 2024: A Orbia Netafim e a Phytech lançaram uma iniciativa conjunta de irrigação de precisão incorporando análises da Phytech no GrowSphere OS.

- Setembro de 2024: A Netafim lançou o GrowSphere, uma plataforma baseada em nuvem projetada para automatizar a programação de irrigação e fertirrigação. A plataforma permite o gerenciamento preciso de água e nutrientes integrando dados em tempo real e análises avançadas. Ela apoia os agricultores na otimização dos rendimentos das culturas, melhoria da eficiência dos recursos e redução dos custos operacionais por meio de processos de tomada de decisão automatizados e baseados em dados.

Escopo do Relatório Global do Mercado de Automação de Irrigação

| Sistemas Baseados em Tempo |

| Sistemas Baseados em Volume |

| Sistemas Baseados em Sensores em Tempo Real |

| Controle Central Baseado em Computador |

| Controladores |

| Sensores |

| Válvulas e Atuadores |

| Medidores de Vazão |

| Módulos de Comunicação |

| Software e Serviços |

| Aspersão |

| Gotejamento |

| Superfície/Sulco |

| Pivô e Movimento Lateral |

| Gotejamento Subsuperficial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Turquia |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Israel | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Tipo de Automação | Sistemas Baseados em Tempo | |

| Sistemas Baseados em Volume | ||

| Sistemas Baseados em Sensores em Tempo Real | ||

| Controle Central Baseado em Computador | ||

| Componente | Controladores | |

| Sensores | ||

| Válvulas e Atuadores | ||

| Medidores de Vazão | ||

| Módulos de Comunicação | ||

| Software e Serviços | ||

| Tipo de Irrigação | Aspersão | |

| Gotejamento | ||

| Superfície/Sulco | ||

| Pivô e Movimento Lateral | ||

| Gotejamento Subsuperficial | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Turquia | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de irrigação automatizados?

O mercado está avaliado em USD 7,2 bilhões em 2025 e está previsto para atingir USD 12,4 bilhões até 2030 a um CAGR de 11,5%.

Qual tipo de automação lidera as vendas globais?

Os sistemas baseados em sensores em tempo real detêm 45% da receita de 2024, refletindo a preferência dos produtores por programações orientadas por dados.

Qual região está crescendo mais rapidamente?

O Oriente Médio apresenta um CAGR de 22,5% até 2030 devido à extrema escassez de água e fortes incentivos governamentais.

Como os subsídios estão influenciando a penetração de mercado?

Programas como o fundo de mitigação da seca de USD 400 milhões do USDA cobrem uma parte dos custos de equipamentos, encurtando os períodos de retorno e ampliando o acesso à automação.

Página atualizada pela última vez em: