Tamaño y Participación del Mercado de Pruebas Genéticas Preimplantacionales

Visión General del Mercado

| Período de Estudio | 2021 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

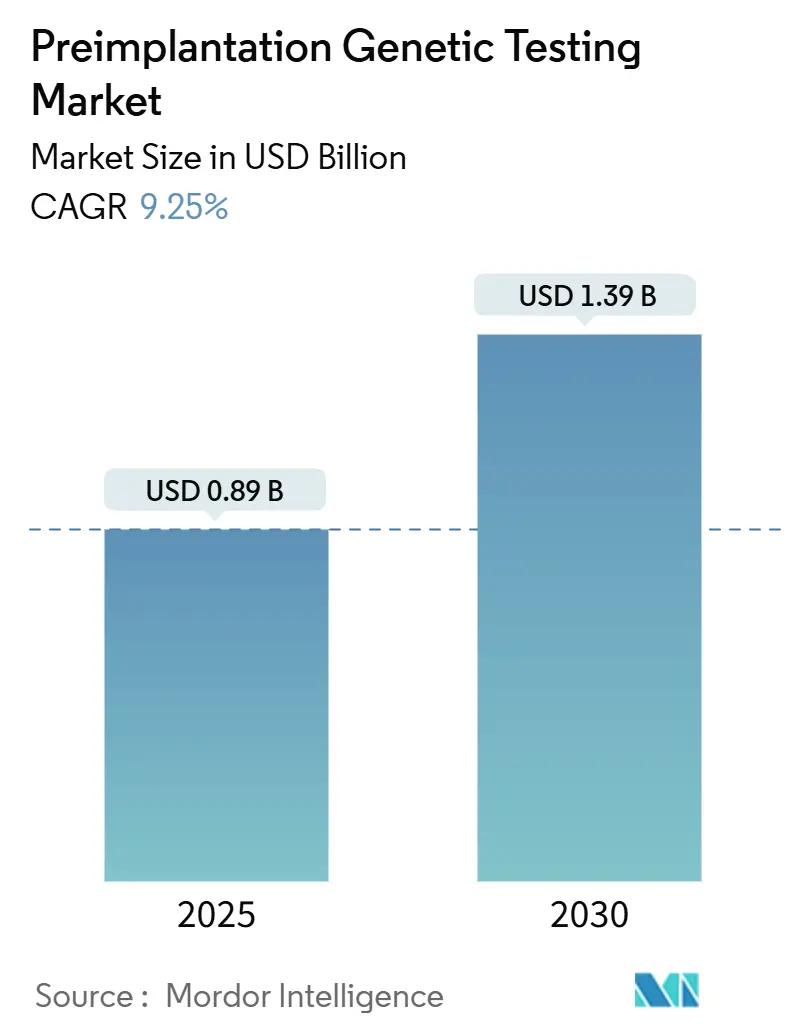

| Tamaño del Mercado (2025) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.39 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas Genéticas Preimplantacionales por Mordor Intelligence

El mercado de pruebas genéticas preimplantacionales generó USD 891,58 millones en 2025 y se espera que alcance los USD 1.387,6 millones en 2030, lo que refleja una CAGR del 9,25% durante el período 2025-2030. El aumento de la edad materna, la rápida adopción de plataformas de secuenciación de nueva generación (NGS) y la ampliación de los mandatos de cobertura de seguros están incrementando el grupo de pacientes potenciales. Las herramientas de inteligencia artificial orientan ahora la priorización de embriones con una precisión predictiva que se aproxima al 88% para la normalidad cromosómica. Las pruebas no invasivas que capturan ADN libre de células están ganando validación, reduciendo los riesgos asociados a la biopsia y acelerando la adopción en las clínicas. Mientras tanto, los beneficios financiados por empleadores en América del Norte y los nuevos códigos de reembolso en Europa están eliminando las barreras de costes. La competencia es moderada; los actores establecidos refuerzan sus carteras mediante fusiones y adquisiciones, mientras que las empresas emergentes apuntan a flujos de trabajo impulsados por software que comprimen los tiempos de respuesta y reducen los costes por prueba.

Conclusiones Clave del Informe

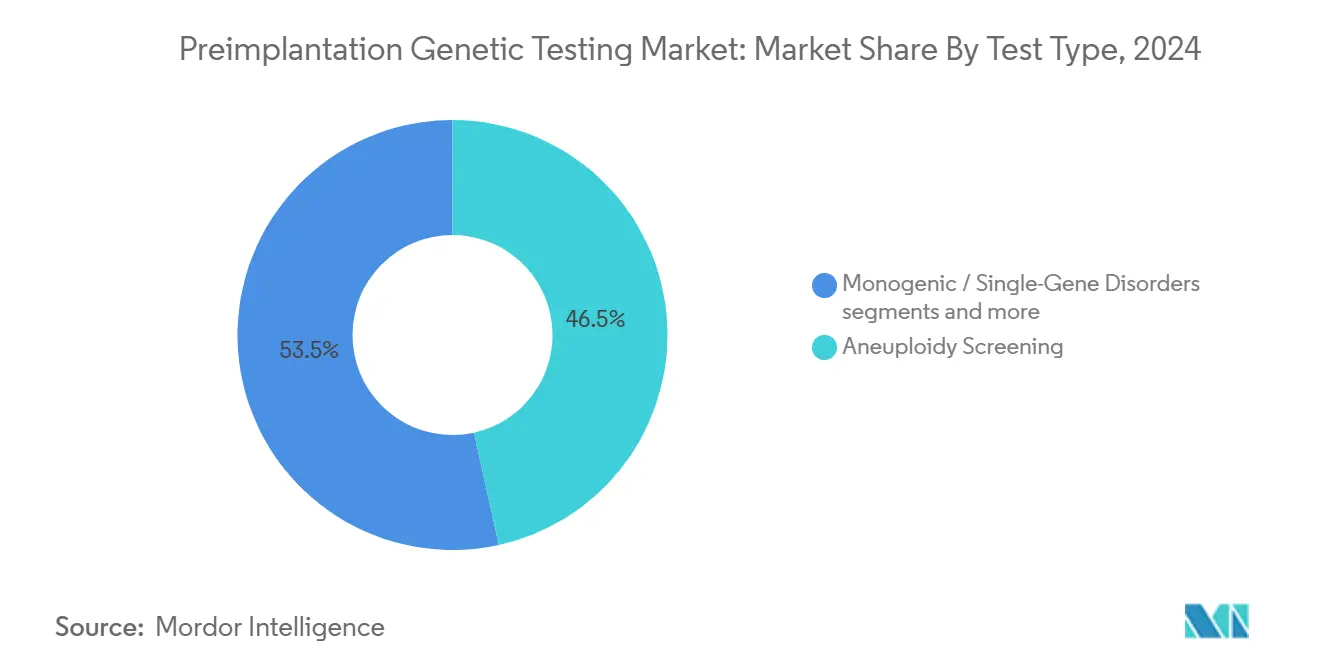

- • Por tipo de prueba, la detección de aneuploidía lideró con el 46,54% de la participación del mercado de pruebas genéticas preimplantacionales en 2024, mientras que se prevé que las pruebas genéticas preimplantacionales no invasivas se expandan a una CAGR del 10,35% hasta 2030.

- • Por tecnología, la NGS representó el 54,34% del tamaño del mercado de pruebas genéticas preimplantacionales en 2024; se proyecta que la imagen asistida por inteligencia artificial crezca a una CAGR del 10,93% hasta 2030.

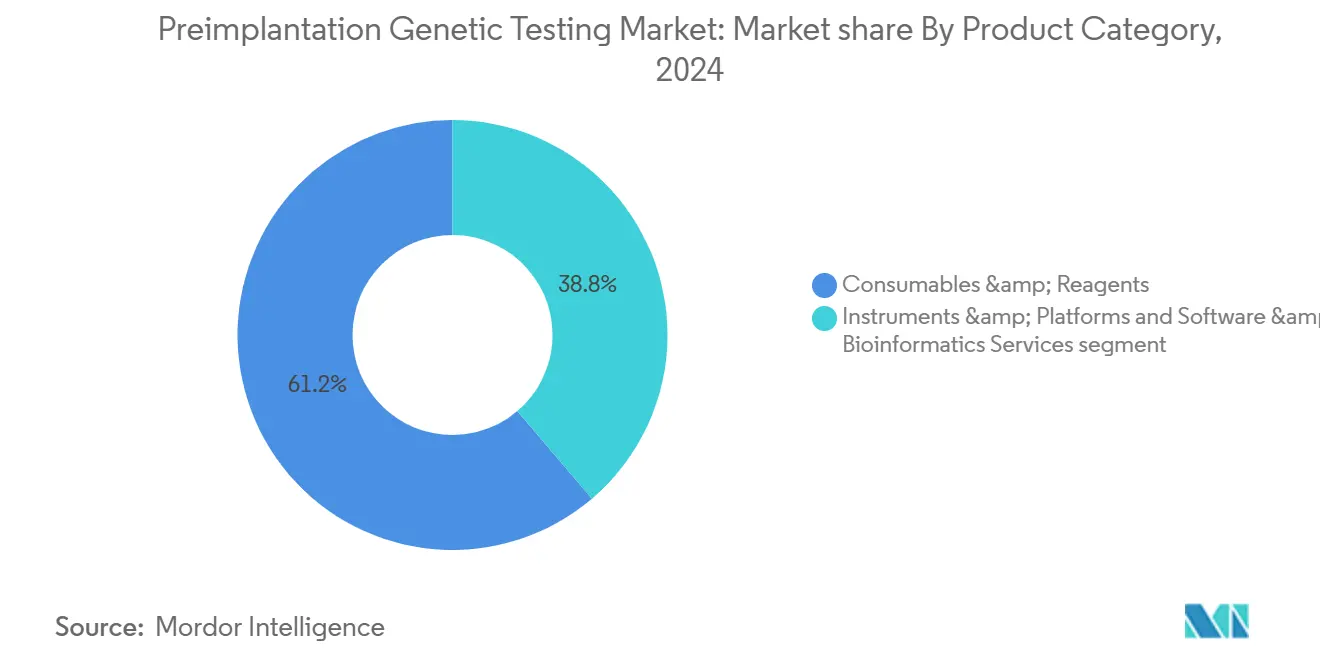

- • Por categoría de producto, los consumibles y reactivos mantuvieron una participación en los ingresos del 61,23% en 2024; el software y los servicios representan el segmento de mayor crecimiento con una CAGR del 11,55% hasta 2030.

- • Por usuario final, las clínicas de fertilidad representaron el 67,34% del tamaño del mercado de pruebas genéticas preimplantacionales en 2024 y avanzan a una CAGR del 12,20% entre 2025 y 2030.

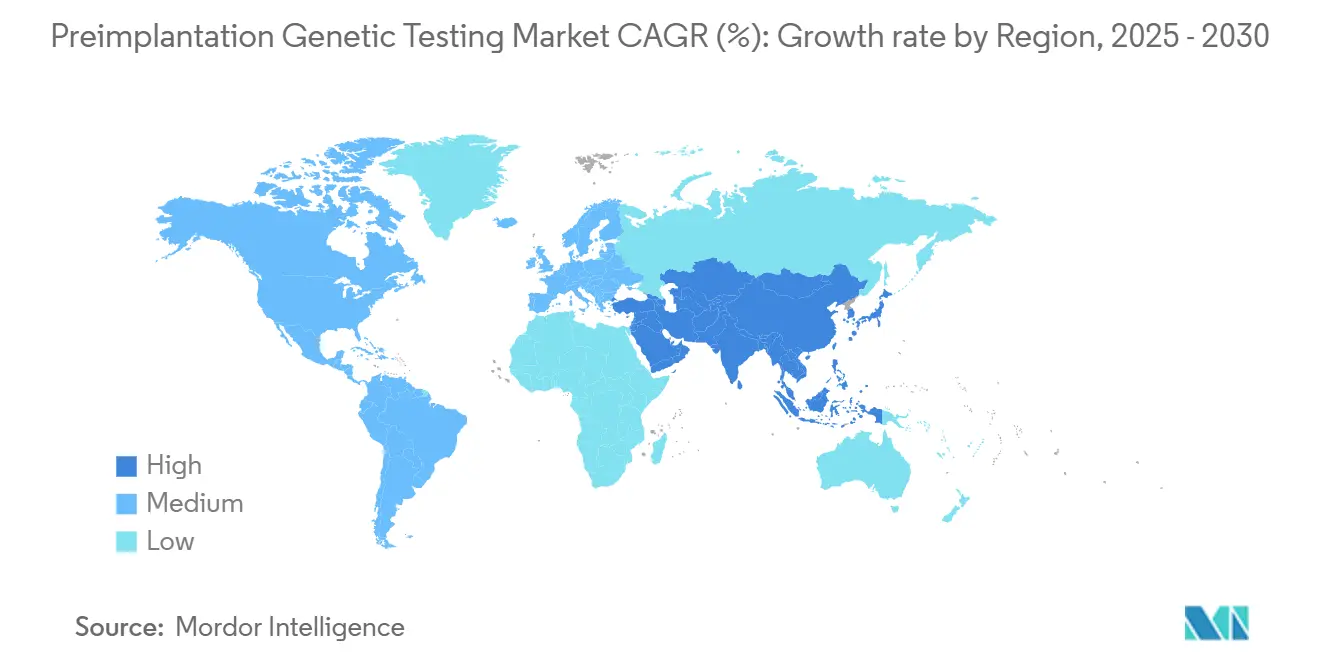

- • Por geografía, América del Norte lideró con una participación del 41,23% en 2024; Asia-Pacífico es la región de mayor crecimiento con una CAGR del 12,89% hasta 2030.

Tendencias e Información del Mercado Global de Pruebas Genéticas Preimplantacionales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la edad materna e infertilidad | +2.8% | Global, concentrado en países de ingresos altos | Largo plazo (≥ 4 años) |

| Rápida adopción de plataformas NGS | +2.1% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de redes de clínicas de fertilidad | +1.9% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Pruebas genéticas preimplantacionales no invasivas mediante ADN libre de células | +1.6% | Global, adopción temprana en centros premium | Largo plazo (≥ 4 años) |

| Beneficios de fertilidad financiados por empleadores | +0.9% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Edad Materna y Prevalencia de la Infertilidad

El riesgo de anomalía cromosómica aumenta considerablemente después de los 35 años, impulsando la demanda de detección de aneuploidía en el mercado de pruebas genéticas preimplantacionales. Asia-Pacífico registró incrementos significativos en la infertilidad secundaria entre 1990 y 2021, reflejando tendencias observadas desde hace tiempo en América del Norte y Europa Occidental weekly.chinacdc.cn. Los sistemas de salud ahora agrupan el asesoramiento genético con los paquetes de fecundación in vitro (FIV), posicionando las pruebas genéticas preimplantacionales de aneuploidía como estándar de atención para pacientes con pérdida gestacional recurrente. Esta normalización clínica genera ingresos estables y de ciclo largo para los laboratorios de pruebas y los proveedores de reactivos. A medida que la edad materna promedio aumenta en las economías emergentes, la población potencial se amplía, sosteniendo el impulso de crecimiento a largo plazo.

Rápida Adopción de Plataformas de Pruebas Genéticas Preimplantacionales Basadas en NGS

La NGS ofrece una cobertura cromosómica integral a un coste por muestra inferior al de la hibridación fluorescente in situ heredada. La plataforma DNBSEQ-G99 de BGI Genomics redujo el tiempo de secuenciación a 3 horas en 2024, aumentando el rendimiento diario para los laboratorios de FIV news-medical.net. La detección simultánea de aneuploidía, variantes estructurales y trastornos monogénicos en una sola celda de flujo simplifica los flujos de trabajo de laboratorio, acortando la entrega de resultados de días a horas. La reducción de los costes de lectura permite a las clínicas ofrecer paneles de pruebas genéticas preimplantacionales agrupados, fomentando una mayor aceptación por parte de los pacientes a pesar de los persistentes pagos directos. A medida que los marcos de reembolso maduran, se espera que la penetración de la NGS se profundice en los centros de nivel medio que anteriormente dependían de pruebas citogenéticas externalizadas.

Expansión de la Red Global de Clínicas de Fertilidad y Ciclos de FIV

Las cadenas de clínicas organizadas capturan ahora casi el 40% de los ciclos de FIV en India, frente a una base insignificante hace una década. Modelos de franquicia similares se están expandiendo rápidamente en Indonesia, Vietnam y los estados del Golfo. La propiedad en cadena estandariza las métricas de calidad, acelera la implementación de tecnología y permite la fijación de precios de reactivos basada en volumen. Los programas de turismo médico respaldados por el gobierno en Malasia y Tailandia amplían aún más el mercado de pruebas genéticas preimplantacionales al atraer pacientes transfronterizos que buscan costes de procedimiento más bajos. Los efectos de red refuerzan así la adopción de las pruebas genéticas preimplantacionales a medida que los nuevos centros replican los protocolos probados de las instalaciones insignia.

Beneficios de Fertilidad Financiados por Empleadores que Cubren las Pruebas Genéticas Preimplantacionales

Los grandes empleadores estadounidenses incluyen cada vez más tres ciclos de FIV más pruebas genéticas dentro de sus paquetes de beneficios de salud. El Proyecto de Ley 729 del Senado de California exige la cobertura de hasta tres ciclos de FIV, incluidas las pruebas genéticas preimplantacionales, a partir de 2025. Los planes de salud para empleados federales ahora reembolsan ciclos ilimitados en centros seleccionados, acelerando la utilización entre los trabajadores del gobierno [1]Fuente: Oficina de Gestión de Personal de los Estados Unidos, "Expansión de la Cobertura de FIV del FEHB 2025," opm.gov . Esquemas de beneficios similares están surgiendo en Francia y los Países Bajos, comprimiendo la barrera financiera para las pruebas genéticas preimplantacionales y estimulando los volúmenes de procedimientos a corto plazo, particularmente en los centros urbanos corporativos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Barrera de costes de procedimientos e instrumentación | -1.4% | Global, particularmente aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Controversias éticas, religiosas y legales | -0.8% | Variaciones regionales, más fuertes en mercados conservadores | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria para los algoritmos de selección de embriones impulsados por inteligencia artificial | -0.6% | Principalmente América del Norte y Unión Europea, con expansión global | Corto plazo (≤ 2 años) |

| Debate clínico sobre el descarte de embriones mosaico de bajo nivel | -0.4% | Global, concentrado en centros de fertilidad avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Barrera de Costes de Procedimientos e Instrumentación

Los honorarios de prueba de USD 350-500 por embrión y los costes del ciclo de FIV superiores a USD 24.000 en California sitúan los gastos combinados fuera del alcance de muchos pacientes. Aunque los precios de los consumibles están bajando, los desembolsos de capital para los secuenciadores aún disuaden a las clínicas más pequeñas. Se espera que la erosión gradual de precios, el abastecimiento competitivo de reactivos y los mandatos de los pagadores eleven la penetración de las pruebas genéticas preimplantacionales desde el 5-6% actual de los ciclos de FIV hasta aproximadamente el 25% en 2030. Hasta entonces, el crecimiento del mercado en las regiones en desarrollo dependerá de los subsidios gubernamentales y los modelos de precios escalonados.

Controversias Éticas, Religiosas y Legales

El debate en torno a las pruebas de puntuación de riesgo poligénico y la selección de sexo electiva crea regulaciones fragmentadas. El Comité de Bioética de Singapur está evaluando directrices para las pruebas de puntuación de riesgo poligénico, retrasando el lanzamiento comercial hasta 2026. En partes de Oriente Medio, las autoridades religiosas restringen la manipulación de embriones, limitando el alcance de las pruebas a condiciones potencialmente mortales. La transferencia de embriones mosaico sigue siendo controvertida; si bien estudios recientes muestran tasas de nacidos vivos comparables a las de los embriones euploides, falta consenso sobre los estándares de notificación fertstertreports.org. Estas incertidumbres moderan la adopción inmediata en mercados que de otro modo serían receptivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: La Detección de Aneuploidía Mantiene el Liderazgo en Volumen

La detección de aneuploidía representó el 46,54% de la participación del mercado de pruebas genéticas preimplantacionales en 2024, subrayando su papel en la prevención de abortos espontáneos. La demanda se ve reforzada por el aumento de la edad materna y la aceptación por parte de los pagadores de las pruebas genéticas preimplantacionales de aneuploidía para el fracaso repetido de la FIV. Se proyecta que el tamaño del mercado de pruebas genéticas preimplantacionales no invasivas crezca a una CAGR del 10,35% hasta 2030, lo que refleja la rápida validación clínica y la preferencia de los pacientes. Los segmentos adyacentes, como las pruebas de trastornos monogénicos, atienden a cohortes más pequeñas pero de alta complejidad, mientras que el análisis de reordenamientos estructurales aborda a los portadores de translocaciones que representan el 2-5% de las parejas infértiles.

La convergencia hacia ensayos multianalito permite a los laboratorios agrupar la detección de aneuploidía, monogénica y estructural en una sola ejecución de NGS, reduciendo los gastos generales de reactivos. Las ofertas de secuenciación del genoma completo, como el Panacea GenomeScreen de GenEmbryomics que analiza 3.200 genes, ilustran el cambio hacia la elaboración de perfiles integrales de embriones. A medida que mejoran las métricas de calidad, las clínicas reportan menores cancelaciones de ciclos, lo que refuerza la previsibilidad de los ingresos para los proveedores de pruebas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: El Dominio de la NGS se Encuentra con el Potencial Alcista de la Imagen Asistida por Inteligencia Artificial

La NGS contribuyó con el 54,34% de los ingresos de 2024 y sigue siendo la columna vertebral analítica de los flujos de trabajo de pruebas genéticas preimplantacionales. El PromethION 2 Integrated de Oxford Nanopore ofrece 290 Gb de rendimiento en una unidad de sobremesa, permitiendo la entrega de resultados el mismo día para laboratorios de volumen medio. La imagen asistida por inteligencia artificial se posiciona como la tecnología de mayor crecimiento con una CAGR del 10,93%, ofreciendo puntuación de viabilidad no invasiva que complementa los datos genéticos. La reacción en cadena de la polimerasa y la hibridación fluorescente in situ persisten donde las sondas dirigidas son suficientes, pero su participación está disminuyendo a medida que las curvas de costes de reactivos favorecen a la NGS.

La convergencia entre plataformas está ganando impulso: algunos proveedores integran los resultados de imagen de células vivas con las lecturas genéticas para presentar índices compuestos de calidad embrionaria. La secuenciación de lectura larga aborda regiones genómicas complejas que las plataformas de lectura corta no detectan, un beneficio para el cálculo de puntuaciones poligénicas. A medida que la orientación regulatoria para el software de inteligencia artificial madura, se espera que las soluciones de imagen pasen de herramientas de apoyo a la decisión a herramientas de clasificación totalmente autónomas, reduciendo la carga de trabajo del laboratorio.

Por Categoría de Producto: El Software Supera el Gasto de Capital en Hardware

Los consumibles y reactivos capturaron el 61,23% de los ingresos de 2024 debido a su naturaleza recurrente en cada ciclo de prueba. Sin embargo, el software y los servicios de bioinformática se están expandiendo a una CAGR del 11,55%, lo que refleja el aumento de los volúmenes de datos y la demanda de los médicos de paneles de control interpretativos. Los instrumentos generan una base instalada estable, pero enfrentan ciclos de reemplazo más largos. El lanzamiento de Nucleus Genomics en 2025 permite la evaluación de hasta 20 embriones frente a 900 condiciones hereditarias, destacando el papel del software en la escalabilidad de análisis complejos.

La implementación en la nube se está estandarizando; los laboratorios más pequeños ahora pueden cargar archivos FASTQ sin procesar para análisis centralizado, evitando los requisitos de cómputo en sitio. Están surgiendo plataformas independientes del proveedor, lo que permite a las clínicas combinar marcas de secuenciadores sin perder la coherencia del flujo de trabajo. La agrupación de servicios —secuenciación, análisis, informes— simplifica la adquisición para las clínicas y asegura ingresos a largo plazo para los proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La Consolidación de Clínicas Impulsa la Adopción de Pruebas Genéticas Preimplantacionales

Las clínicas de fertilidad controlaron el 67,34% de los ingresos de 2024 y muestran el crecimiento más rápido con una CAGR del 12,20% a medida que las redes proliferan en Asia-Pacífico y América Latina. Las cadenas consolidadas negocian precios de reactivos a granel y adoptan historiales médicos electrónicos uniformes que integran informes genéticos. Los hospitales representan un canal secundario, que a menudo externaliza análisis complejos pero aprovecha la infraestructura de laboratorio existente para la preparación de muestras. Los institutos académicos anclan la investigación y el desarrollo, validando nuevos métodos y formando embriólogos que posteriormente migran a clínicas privadas.

A medida que las cadenas superan los 30-40 centros, internalizan los laboratorios genéticos para proteger el margen y los tiempos de respuesta. Los proveedores de instrumentos responden con secuenciadores modulares dimensionados para 200-400 muestras por semana, adaptándose a los perfiles de rendimiento de las cadenas. En paralelo, los sistemas nacionales de salud en Japón y Corea del Sur están añadiendo centros de fertilidad dentro de los hospitales universitarios, ampliando el acceso a las pruebas genéticas preimplantacionales bajo tarifas subsidiadas.

Análisis Geográfico

América del Norte lideró con el 41,23% de los ingresos en 2024, impulsada por la cobertura de los empleadores y los mandatos estatales que incluyen las pruebas genéticas preimplantacionales dentro de los paquetes de FIV. Se espera que el tamaño del mercado de pruebas genéticas preimplantacionales en la región se estabilice en un crecimiento de un solo dígito medio a medida que la penetración se acerque a la saturación entre las parejas con seguro privado. La orientación preliminar de la FDA sobre software habilitado por inteligencia artificial, emitida en 2025, ofrece una vía definida para la validación de algoritmos, fomentando la adopción en clínicas de herramientas de apoyo a la decisión[2]Fuente: FDA, "Recomendaciones de Presentación de Comercialización para Funciones de Software de Dispositivos Habilitados por Inteligencia Artificial," fda.gov . Aunque el crecimiento se desacelera, los altos precios de venta promedio y los amplios menús de pruebas preservan márgenes atractivos.

Asia-Pacífico es el territorio de mayor crecimiento con una CAGR del 12,89% hasta 2030. La urbanización, el matrimonio tardío y la infertilidad relacionada con la contaminación impulsan los volúmenes de ciclos. India sola abre más de 60 nuevos centros de FIV anualmente, mientras que la política de tres hijos de China impulsa los incentivos gubernamentales para la reproducción asistida. Los actores locales como BGI Genomics suministran kits de NGS optimizados en costes, cerrando la brecha de asequibilidad y expandiendo el mercado de pruebas genéticas preimplantacionales. El creciente turismo médico hacia Tailandia y Malasia diversifica aún más la demanda a medida que los pacientes internacionales buscan pruebas integrales a precios competitivos.

Europa ofrece un crecimiento estable de un solo dígito medio respaldado por la atención reproductiva transfronteriza. Las regulaciones armonizadas de dispositivos de la Unión Europea simplifican las importaciones de secuenciadores y la certificación de software. Las clínicas en Praga, Barcelona y Atenas atraen pacientes del norte de Europa con mayores costes, aumentando la utilización de paquetes de pruebas genéticas preimplantacionales agrupados que incluyen paneles de aneuploidía y monogénicos. Los aseguradores de salud públicos en Francia y Alemania cubren indicaciones definidas como el aborto espontáneo recurrente, garantizando una demanda de referencia. La supervisión ética sigue siendo estricta, moderando la adopción de las pruebas poligénicas hasta que se emita orientación formal.

Panorama Competitivo

El mercado de pruebas genéticas preimplantacionales sigue siendo moderadamente concentrado. Los cinco principales proveedores controlan un estimado del 60-65% de los ingresos combinados, mientras que decenas de laboratorios regionales compiten en tiempo de respuesta y soporte localizado. Illumina desinvirtió GRAIL en 2024, pero continúa dominando el hardware de secuenciación y los reactivos. Su alianza de 2025 con Tempus AI extiende el análisis hacia la genómica reproductiva, ofreciendo soluciones integrales desde la preparación de muestras hasta la clasificación de embriones.

La adquisición por parte de CooperSurgical de la división de salud reproductiva de Cook Medical por USD 875 millones refuerza las gamas de desechables y catéteres, permitiendo ventas agrupadas a clínicas en cadena. Natera registró USD 1.700 millones en ingresos en 2024, un aumento del 56%, subrayando la ventaja de escala de los laboratorios de alto volumen. Oxford Nanopore pivota hacia secuenciadores de escritorio adaptados para laboratorios de fertilidad, desafiando las tecnologías de lectura corta establecidas.

Los actores emergentes se centran en el software. La adquisición de Fabric Genomics por parte de GeneDx en 2025 incorpora la interpretación de variantes impulsada por inteligencia artificial que alimenta los flujos de trabajo de pruebas neonatales y embrionarias genedx.com. Nucleus Genomics apunta a la analítica de optimización de embriones, mientras que Genomic Prediction perfecciona los algoritmos de riesgo poligénico dirigidos a centros de FIV premium. Se espera que las asociaciones entre proveedores de hardware y empresas emergentes de bioinformática se aceleren a medida que las clínicas demanden soluciones integradas y aprobadas por los reguladores.

Líderes del Sector de Pruebas Genéticas Preimplantacionales

Illumina Inc

Thermo Fisher Scientific Inc

PerkinElmer Inc

Bioarray S L

Cooper Surgical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Nucleus Genomics lanzó el software Nucleus Embryo en asociación con Genomic Prediction, cubriendo 900 condiciones hereditarias.

- Junio de 2025: CooperSurgical finalizó la adquisición de la división de Cook Medical por USD 875 millones.

- Abril de 2025: GeneDx adquirió Fabric Genomics por hasta USD 51 millones para habilitar pruebas genómicas descentralizadas e impulsadas por inteligencia artificial a nivel global.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Definimos el mercado de pruebas genéticas preimplantacionales como todo flujo de trabajo de laboratorio, reactivo, instrumento y servicio de software asociado que analiza o diagnostica el contenido genético de embriones u ovocitos antes de la transferencia uterina dentro de un ciclo de fecundación in vitro. El estudio sigue la codificación clínica utilizada por las principales sociedades de fertilidad; por lo tanto, las pruebas genéticas preimplantacionales de aneuploidía, las pruebas genéticas preimplantacionales de enfermedades monogénicas, las pruebas genéticas preimplantacionales de reordenamientos estructurales y las plataformas de imagen no invasiva emergentes están todas dentro del alcance, mientras que las pruebas genéticas prenatales, de portadores o de recién nacidos no lo están [mordorintelligence.com].

Exclusiones del Alcance: Se excluyen los procedimientos realizados después de la transferencia de embriones o durante el embarazo, así como las pruebas de ascendencia directas al consumidor.

Panorama General de la Segmentación

- Por Tipo de Prueba

- Detección de Aneuploidía

- Trastornos Monogénicos / de Gen Único

- Reordenamientos Estructurales

- Por Tecnología

- Secuenciación de Nueva Generación (NGS)

- Reacción en Cadena de la Polimerasa (PCR)

- Hibridación Fluorescente In Situ (FISH)

- Hibridación Genómica Comparativa / Microarray

- Plataformas de Imagen Asistida por Inteligencia Artificial y No Invasivas

- Por Producto y Servicio

- Consumibles y Reactivos

- Instrumentos y Plataformas

- Software y Servicios de Bioinformática

- Por Aplicación

- Riesgo Relacionado con Aneuploidía y Edad Materna

- Enfermedades Genéticas Monogénicas / Hereditarias

- Tipificación HLA para Terapia con Células Madre

- Selección de Sexo y Equilibrio Familiar

- Por Usuario Final

- Clínicas de Fertilidad y FIV

- Hospitales y Laboratorios de Diagnóstico

- Institutos Académicos y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence mantuvieron llamadas estructuradas con embriólogos, directores de clínicas de FIV, directores de laboratorios de referencia y distribuidores de equipos en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron las tasas de adopción de biopsia, los rangos de precios de consumibles y la probable adopción de pruebas genéticas preimplantacionales no invasivas; lo que nos permitió ajustar las curvas de demanda regionales.

Investigación Documental

Nuestro equipo recopiló estadísticas anuales de ciclos de FIV de los Centros para el Control y la Prevención de Enfermedades (CDC), la Sociedad Europea de Reproducción Humana y Embriología (ESHRE) y el Instituto Australiano de Salud y Bienestar (AIHW) de Australia, rastreó las tendencias de edad materna a través de los datos de población de las Naciones Unidas y mapeó los recuentos de clínicas de fertilidad utilizando registros regulatorios en 17 países [cdc.gov]. La información complementaria provino de revistas revisadas por pares sobre la precisión de la NGS, los calendarios de reembolso nacionales y los aranceles de importación para reactivos de secuenciación. Los archivos de las empresas, las presentaciones para inversores y las familias de patentes (a través de Questel) aclararon los precios de venta promedio, los flujos de envío y las tecnologías en desarrollo. Varios indicadores principales, como los volúmenes de congelación electiva de óvulos y los códigos de facturación del diagnóstico genético preimplantacional, se registraron para fundamentar las suposiciones prospectivas. Esta lista representa las principales fuentes públicas; muchos conjuntos de datos abiertos y de pago adicionales informaron la validación.

Dimensionamiento del Mercado y Previsión

Un modelo descendente comienza con los ciclos de FIV ajustados por nacidos vivos, aplica coeficientes de penetración para cada subtipo de pruebas genéticas preimplantacionales y multiplica por los precios de venta promedio combinados. Las consolidaciones ascendentes selectivas de los envíos de reactivos y los volúmenes de ejecuciones de secuenciación verifican los totales. Las variables clave incluyen la edad materna promedio, las adiciones de capacidad de las clínicas, las curvas de costes de la NGS, los reembolsos regulatorios y la prevalencia de enfermedades de gen único. La regresión multivariante sobre estos impulsores genera el crecimiento del caso base, mientras que el análisis de escenarios se ajusta para los choques de precios tecnológicos y los cambios en las directrices éticas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan verificaciones de varianza frente a los ingresos históricos de las clínicas, los códigos aduaneros y los precios de importación; las anomalías desencadenan un nuevo contacto con el analista antes de la aprobación. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo cuando los eventos de política o tecnología mueven materialmente la línea de base.

Por Qué Nuestra Línea de Base de Pruebas Genéticas Preimplantacionales Merece Confianza

Las cifras publicadas varían porque las empresas eligen diferentes etapas de embriones, combinaciones de productos y cadencias de actualización. Nos anclamos en las realidades de los ciclos de FIV y mantenemos los factores de conversión transparentes, dando a los ejecutivos un número que puede rastrearse hasta los mostradores de recepción de las clínicas.

Los principales factores de brecha incluyen algunos editores que incorporan las pruebas prenatales en los totales; otros excluyen los servicios de software; algunos convierten las divisas una vez al año, inflando las CAGR a largo plazo; los retrasos en la actualización de hasta tres años amplían aún más las brechas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 816,1 millones (2024) | ||

| USD 852,4 millones (2024) | Consultora Global A | Ignora las ventas de software y bioinformática; retraso en la actualización anual |

| USD 830 millones (2024) | Proveedor de Investigación de Mercado B | Combina cribados prenatales y pruebas genéticas preimplantacionales, utiliza supuestos de precios de venta promedio estáticos |

Estos contrastes demuestran que la selección disciplinada del alcance de Mordor Intelligence, las variables de ciclos en tiempo real y las actualizaciones anuales ofrecen la línea de base más equilibrada y reproducible para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pruebas genéticas preimplantacionales?

El mercado generó USD 816,1 millones en 2024 y se proyecta que alcance los USD 1.387,6 millones en 2030.

¿Qué tipo de prueba tiene la mayor participación en el mercado de pruebas genéticas preimplantacionales?

La detección de aneuploidía dominó con una participación de mercado del 46,54% en 2024, debido a su papel bien establecido en la reducción de las tasas de aborto espontáneo.

¿A qué velocidad se espera que crezcan las pruebas genéticas preimplantacionales no invasivas?

Se prevé que las pruebas genéticas preimplantacionales no invasivas se expandan a una CAGR del 10,35% hasta 2030 a medida que se acelera la validación clínica.

¿Qué región está creciendo más rápido en el mercado de pruebas genéticas preimplantacionales?

Asia-Pacífico es la región de mayor crecimiento, avanzando a una CAGR del 12,89% impulsada por la rápida expansión de las clínicas de fertilidad y la reducción de los costes de las pruebas.

¿Qué tendencias tecnológicas están dando forma al sector de las pruebas genéticas preimplantacionales?

La NGS sigue siendo el estándar de referencia, pero la imagen asistida por inteligencia artificial y los ensayos de ADN libre de células no invasivos están emergiendo como tecnologías de alto crecimiento.

Última actualización de la página el: