Tamaño y Participación del Mercado de Varistores Multicapa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

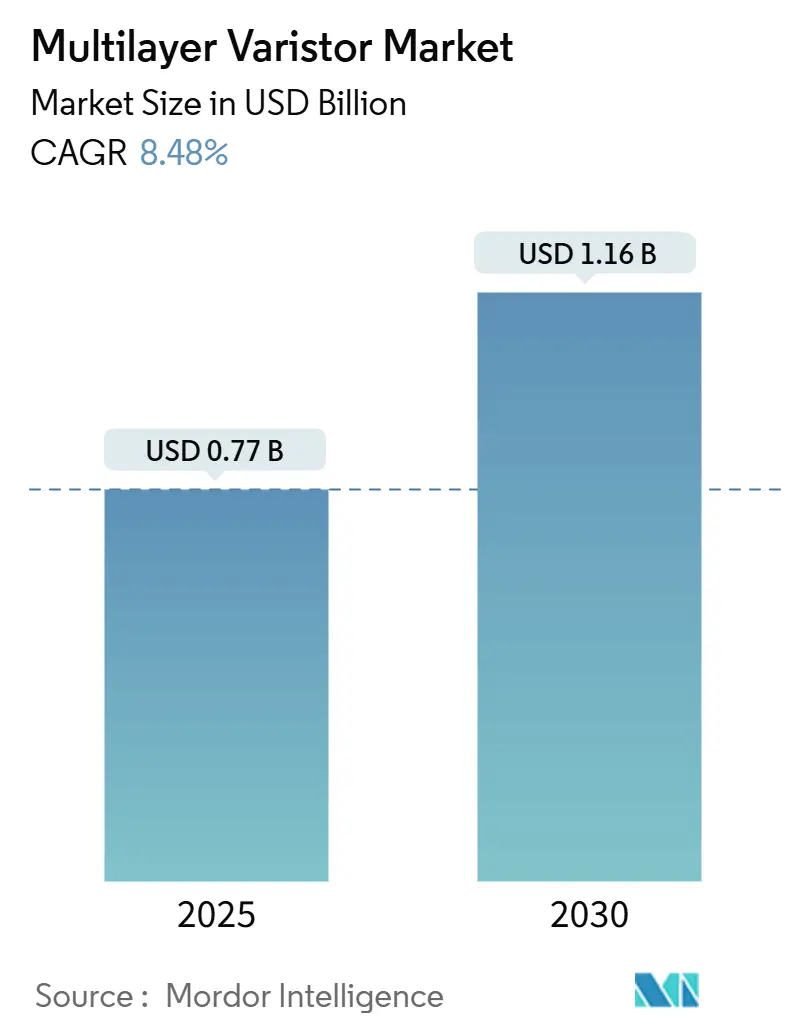

| Tamaño del Mercado (2025) | 0.77 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.16 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.48% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Varistores Multicapa por Mordor Intelligence

El tamaño del mercado de varistores multicapa está valorado en USD 0,77 mil millones en 2025 y se proyecta que alcance USD 1,16 mil millones en 2030, avanzando a una CAGR del 8,48%. La demanda robusta proviene de los despliegues de macroceldas 5G, los controladores de dominio de vehículos eléctricos de batería (BEV) y las puertas de enlace de computación en el borde, que integran supresión de sobretensiones de alta densidad. La capacidad de las arquitecturas multicapa para comprimir docenas de capas cerámicas en huellas submilimétricas permite a los diseñadores proteger circuitos de alta velocidad sin sacrificar área de placa, diferenciándolos así de los dispositivos de disco convencionales. Los componentes de voltaje medio continúan siendo el pilar de los diseños industriales y de telecomunicaciones, mientras que las variantes de bajo voltaje se aceleran en los dispositivos portátiles, donde las radios siempre activas aumentan los riesgos de descarga electrostática (ESD). Mientras tanto, las matrices de chips que combinan muchos elementos varistores en un solo empaque avanzan con mayor rapidez porque los programas automotrices ahora especifican protección basada en matrices para las redes troncales Ethernet y los módulos de fusión de sensores. La intensidad competitiva se mantiene elevada: los fabricantes japoneses controlan los polvos cerámicos y las patentes, mientras que los competidores chinos aprovechan los menores costos laborales para disputar los productos de grado básico. En conjunto, estas fuerzas generan vientos de cola duraderos para el mercado de varistores multicapa a medida que las densidades de circuitos aumentan y las normas regulatorias se vuelven más estrictas.

Conclusiones Clave del Informe

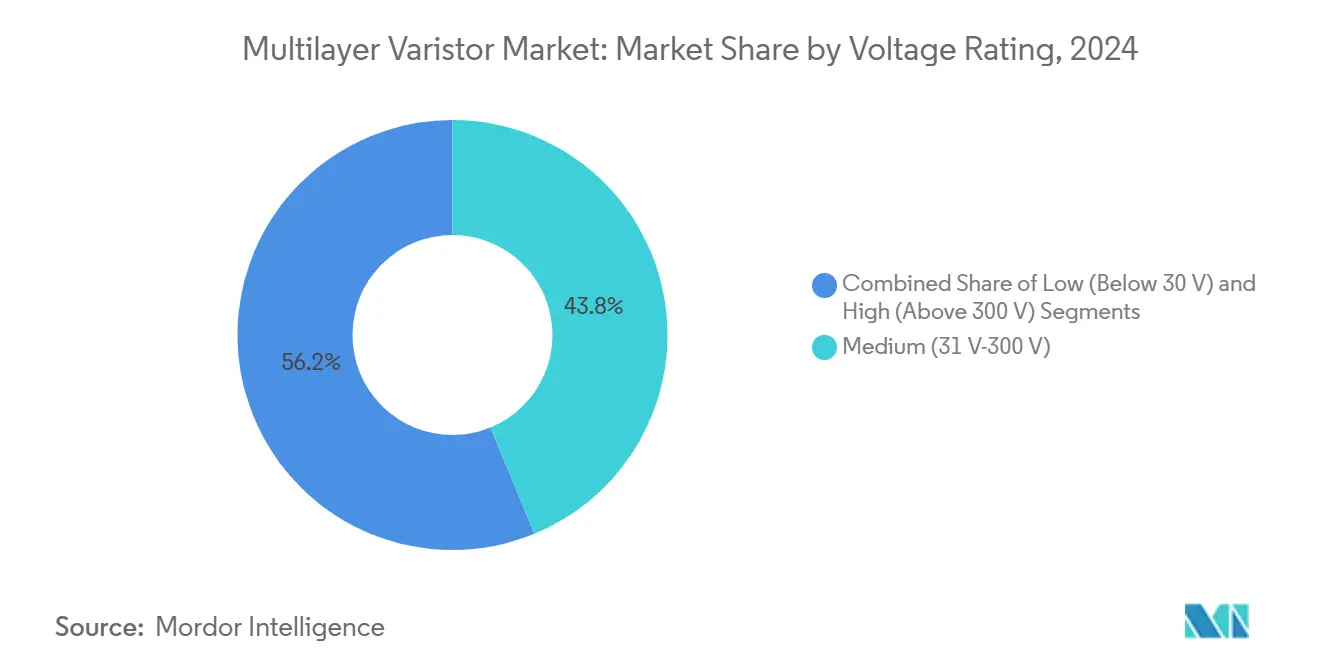

- Por clasificación de voltaje, la banda media representó el 43,78% de la participación de mercado del mercado de varistores multicapa en 2024, mientras que se espera que el segmento de bajo voltaje crezca a una CAGR del 9,23% hasta 2030.

- Por tipo de empaque, los dispositivos de montaje superficial lideraron con una participación de mercado del 48,19% del mercado de varistores multicapa en 2024, mientras que se prevé que las matrices de chips avancen a una CAGR del 9,19% hasta 2030.

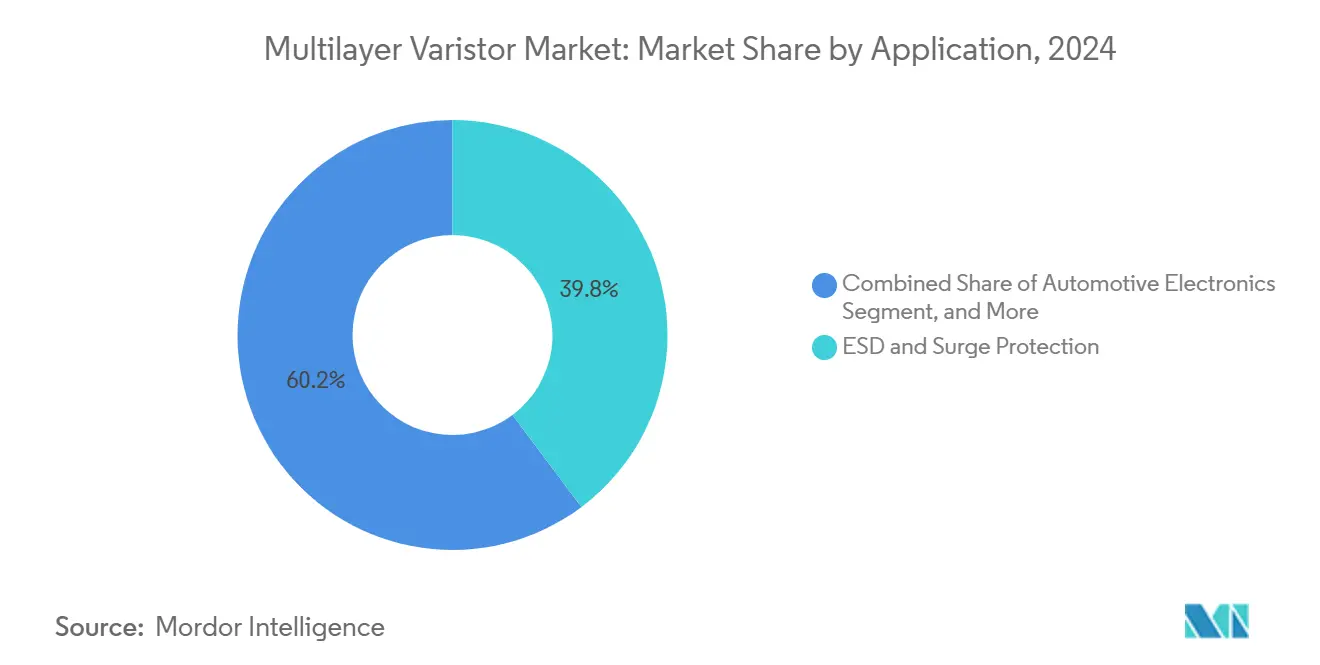

- Por aplicación, la protección contra ESD y sobretensiones representó el 39,76% de la participación de mercado del mercado de varistores multicapa en 2024; se proyecta que la electrónica automotriz registre la CAGR más alta del 9,31% durante 2025-2030.

- Por industria de usuario final, la electrónica de consumo representó el 42,67% de la participación en 2024; sin embargo, el sector automotriz está preparado para expandirse a una CAGR del 9,37% hasta 2030.

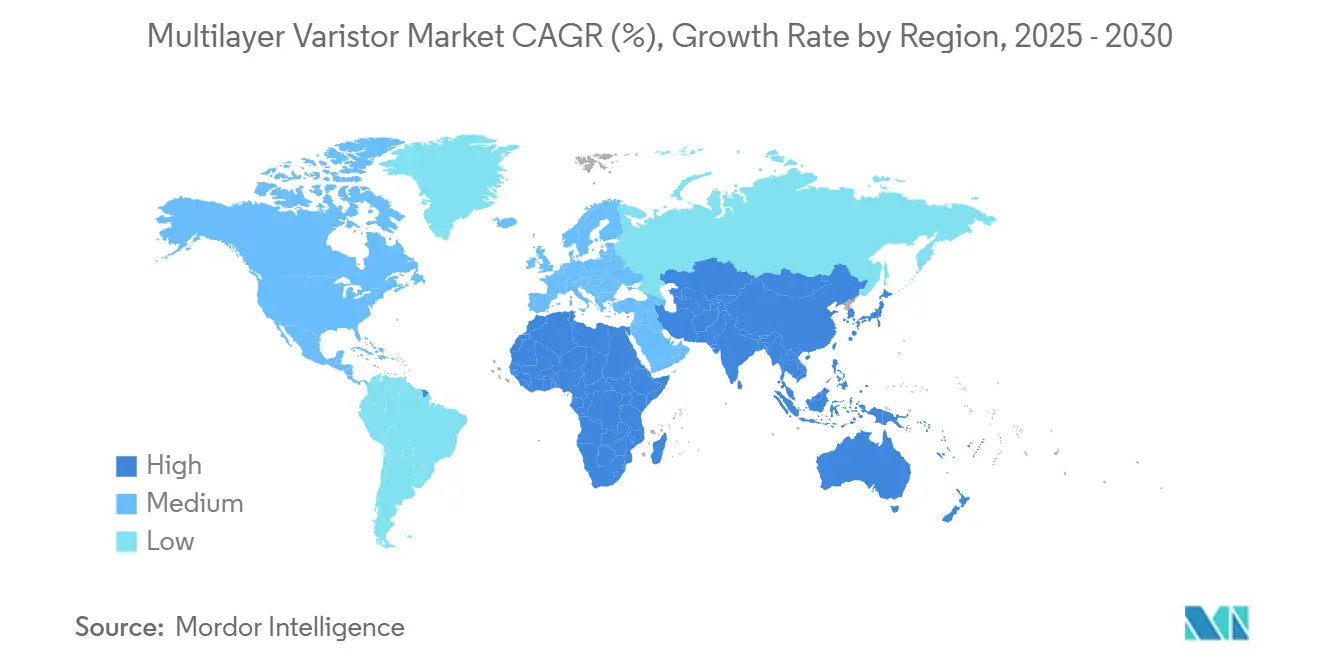

- Por geografía, Asia-Pacífico capturó el 49,76% de los ingresos de 2024, pero se proyecta que Oriente Medio entregue una CAGR del 9,44% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Varistores Multicapa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del Despliegue de Infraestructura 5G | +1.8% | Global, con Asia-Pacífico y América del Norte liderando la densidad de despliegue | Mediano plazo (2-4 años) |

| Aumento de la Electrónica a Bordo en Vehículos Eléctricos | +2.1% | América del Norte, Europa, China | Largo plazo (≥4 años) |

| Auge de Dispositivos IoT en el Borde que Demandan Protección contra Sobretensiones | +1.5% | Alemania, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Mandatos Gubernamentales sobre Equipos de Estabilidad de la Red Eléctrica | +1.2% | Oriente Medio, América del Sur, India | Largo plazo (≥4 años) |

| Tendencia de Miniaturización en Electrónica Portátil | +0.9% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤2 años) |

| Adopción de Dispositivos de Potencia SiC y GaN que Impulsan Componentes de Protección Periférica | +1.4% | Segmentos automotrices y de energías renovables a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Despliegue de Infraestructura 5G

Los operadores de telecomunicaciones activaron más de 1,7 millones de estaciones base 5G en 2024, y cada macrocelda puede albergar hasta 16 cabezales de radio remoto susceptibles a sobretensiones inducidas por rayos que superan los 2 kV. Los varistores multicapa con clasificación de 275 V-300 V se utilizan porque su capacitancia superior a 50 pF ayuda a prevenir la pérdida de señal a frecuencias de gigahercios. Las arquitecturas Open RAN fragmentan aún más el equipo en unidades distribuidas, multiplicando así el número de puntos de protección locales. El cumplimiento obligatorio de la norma IEC 61000-4-5 garantiza una demanda recurrente de estos dispositivos a medida que los operadores densifican sus redes para alcanzar objetivos de latencia inferiores a 100 ms.[1]Comisión Electrotécnica Internacional, "IEC 61000-4-5," webstore.iec.ch

Aumento de la Electrónica a Bordo en Vehículos Eléctricos

Los BEV contienen actualmente aproximadamente USD 1.200 de contenido semiconductor por unidad, un 26% más que en 2022. Cada inversor de tracción y convertidor CC-CC de alta tensión integra varistores multicapa en los circuitos de accionamiento de compuerta para controlar los picos de 1.500 V que aparecen en menos de 10 ns. Los componentes de grado automotriz deben soportar 2.000 ciclos térmicos entre -40 °C y 150 °C, según lo especificado en AEC-Q200, lo que limita el grupo de proveedores calificados.[2]Organización Internacional de Normalización, "ISO 26262," iso.org Las regulaciones de seguridad europeas que exigen funciones avanzadas de asistencia al conductor multiplican el número de varistores por vehículo e impulsan el mercado de varistores multicapa.

Auge de Dispositivos IoT en el Borde que Demandan Protección contra Sobretensiones

Los despliegues de IoT industrial superaron los 14.200 millones de nodos en 2024. Los controladores en el borde se sitúan junto a motores y solenoides que generan transitorios recurrentes, por lo que los diseñadores integran varistores multicapa de 24 V-48 V en las placas de sensores para cumplir con las directrices de durabilidad de la norma IEC 61131-2. El auge del Ethernet de par único (IEEE 802.3cg) combina alimentación y datos sobre el mismo par trenzado, agudizando la necesidad de soluciones de sujeción asimétrica.[3]Asociación de Estándares IEEE, "IEEE 802.3cg-2019," standards.ieee.org

Adopción de Dispositivos de Potencia SiC y GaN que Impulsan Componentes de Protección Periférica

Los envíos de semiconductores de potencia de carburo de silicio y nitruro de galio aumentaron un 38% interanual hasta los 45 millones de unidades en 2024. Su alta conmutación dv/dt introduce amenazas al óxido de compuerta que los varistores multicapa con clasificación de 30 V-50 V ahora gestionan dentro de los módulos de potencia. Los principales proveedores han presentado patentes sobre apilamientos de baja capacitancia con capacitancia inferior a 10 pF para evitar penalizaciones de carga de compuerta, lo que subraya el impulso detrás del mercado de varistores multicapa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interrupciones en la Cadena de Suministro de Polvos de ZnO de Alta Pureza | -0.7% | Global, agudo en cadenas dependientes de China | Corto plazo (≤2 años) |

| Aumento de la Competencia de los Diodos TVS en Diseños de Bajo Voltaje | -0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Intensificación de la Competencia de Precios en Segmentos de Grado para el Consumidor | -0.5% | Asia-Pacífico y centros globales de electrónica de consumo | Corto plazo (≤2 años) |

| Largos Ciclos de Calificación Automotriz e Industrial | -0.4% | Global, centrado en América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones en la Cadena de Suministro de Polvos de ZnO de Alta Pureza

Las auditorías medioambientales cerraron 12 fundidoras secundarias de zinc en China en 2024, lo que elevó los precios al contado del ZnO de grado varistor en un 18%. Los suministros alternativos en Australia y Perú requieren pasos adicionales de calcinación, lo que incrementa los costos y ralentiza los tiempos de respuesta. El intento de utilizar materias primas de menor pureza reduce la capacidad de absorción de energía hasta en un 20%, poniendo en riesgo el cumplimiento de la norma IEC 61051-1. La limitada capacidad de nuevas instalaciones mantendrá activa esta restricción hasta 2026.

Aumento de la Competencia de los Diodos TVS en Diseños de Bajo Voltaje

Los diodos supresores de tensión transitoria ya capturaron el 28% de la demanda de protección de circuitos de bajo voltaje en 2024. Su sujeción en picosegundos supera a los varistores en un orden de magnitud, lo que los hace atractivos para diseños de cargadores USB Power Delivery de alta frecuencia y cargadores GaN. Las brechas de precio se redujeron a menos de USD 0,05 por unidad, lo que obliga a los proveedores de varistores a construir matrices híbridas que incrementan las listas de materiales en aproximadamente un 25%. El lastre competitivo es más pronunciado en la electrónica de consumo, donde los ciclos de renovación son rápidos y la sensibilidad al precio es alta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clasificación de Voltaje: El Segmento de Bajo Voltaje se Beneficia de la Proliferación de Dispositivos Portátiles

La banda media retuvo el 43,78% de la participación en 2024, lo que refleja el uso arraigado en los rieles de 48 V y 120 V. Sin embargo, el segmento de bajo voltaje se acelera a una CAGR del 9,23% a medida que los dispositivos portátiles conectados integran más radios y sensores, impulsando el tamaño del mercado de varistores multicapa para componentes de ≤30 V año tras año. Los diseñadores especifican una tolerancia de sujeción del 10% para evitar disparos falsos durante los eventos de carga inalámbrica. Los componentes de alto voltaje por encima de 300 V siguen siendo un nicho en los inversores fotovoltaicos, aunque las plataformas BEV de 800 V impulsarán una adopción gradual después de 2027.

El crecimiento en el segmento de bajo voltaje se beneficia de niveles de capacitancia de un solo dígito que protegen las líneas USB 4.0 y Thunderbolt 5 sin degradar los diagramas de ojo de alta velocidad. Mientras tanto, el dominio del voltaje medio perdura porque las normas de protección contra sobretensiones UL 1449 Tipo 3 anclan las adquisiciones en torno a los 120 V y 240 V de la red eléctrica norteamericana. Esta combinación garantiza un impulso sólido para el mercado de varistores multicapa.

Por Tipo de Empaque: Las Matrices de Chips Capturan Diseños Ganadores en el Sector Automotriz

Los dispositivos de montaje superficial lideraron los envíos de 2024 con el 48,19%, pero se prevé que las matrices de chips los superen con una CAGR del 9,19% hasta 2030, a medida que los nodos Ethernet automotrices migran hacia soluciones basadas en matrices. Un empaque de 3 mm × 3 mm que alberga 32 elementos reemplaza a 16 varistores discretos, reduciendo el tiempo de colocación en un 60%. Esta configuración aumenta la participación del mercado de varistores multicapa para las matrices dentro de la cadena de suministro automotriz.

Los componentes radiales con terminales persisten en equipos industriales de modernización; sin embargo, los diseños de equipos originales están migrando hacia huellas compatibles con el reflujo que se adaptan a las líneas automatizadas. Los primeros prototipos de sistema en empaque incluso integran matrices de varistores junto a procesadores, una tendencia que amplía el alcance del mercado de varistores multicapa y estrecha la integración entre los dados de protección y lógica.

Por Aplicación: La Electrónica Automotriz Supera la Trayectoria de Demanda del Consumidor

Los puertos de protección contra ESD y sobretensiones representaron el 39,76% de la demanda de 2024, pero se espera que la electrónica automotriz crezca a una tasa del 9,31% anual a medida que los vehículos transitan de 70 a más de 120 unidades de control electrónico. Cada módulo de cámara, monitor de celda de batería y accionamiento de compuerta de inversor requiere múltiples varistores, aumentando así el tamaño del mercado de varistores multicapa integrado en los vehículos. Los precios más altos de grado automotriz también enriquecen los márgenes de los proveedores.

Las aplicaciones de consumo se estabilizan a medida que los intervalos de renovación de los teléfonos inteligentes se alargan, pero siguen siendo vitales porque los teléfonos insignia a menudo dictan los diseños de referencia para los dispositivos de gama media. Los circuitos de fuente de alimentación se mantienen estables dentro de los centros de datos, mientras que los nodos de pequeñas celdas de telecomunicaciones requieren menos varistores por sitio, moderando las compensaciones de volumen. El ascenso automotriz reorienta así los vectores generales de crecimiento del mercado hacia programas de larga vida útil con requisitos de calificación exigentes.

Por Industria de Usuario Final: El Sector Automotriz Remodela el Perfil de Demanda

La electrónica de consumo representó el 42,67% de los ingresos de 2024, pero se proyecta que las unidades automotrices crezcan a una CAGR del 9,37%, consolidando aún más su creciente influencia en el mercado de varistores multicapa. Los vehículos eléctricos llevan hasta 220 varistores, frente a 80 en los automóviles de combustión, lo que multiplica el contenido en dólares por tres. Los equipos industriales siguen los ciclos de inversión en automatización de fábricas, mientras que los inversores de energía renovable consumen componentes de alto voltaje vinculados a las adiciones de capacidad global.

Los contratos automotrices, que típicamente duran de cinco a siete años, proporcionan visibilidad de ingresos que a menudo falta en la electrónica de consumo. El cambio también obliga a los proveedores a mantener laboratorios AEC-Q200, favoreciendo a los actores establecidos con profunda experiencia en materiales. En conjunto, estas tendencias reposicionan la industria de varistores multicapa hacia usuarios de alta fiabilidad por encima de los dispositivos de ciclo corto.

Análisis Geográfico

Asia-Pacífico aseguró el 49,76% de la facturación de 2024 gracias al poder de fabricación de teléfonos inteligentes y BEV de China. Los proveedores de primer nivel automotriz de Japón y los fabricantes de equipos de semiconductores de Corea del Sur añaden demanda especializada. Los incentivos vinculados a la producción están alentando el traslado de parte del ensamblaje de teléfonos inteligentes hacia India, aunque los polvos cerámicos todavía se originan en gran medida en provincias chinas, dejando al mercado de varistores multicapa vulnerable a los riesgos de concentración regional.

América del Norte y Europa combinan aproximadamente el 35% de los ingresos globales. Estados Unidos depende de los varistores multicapa para proteger los bastidores de servidores de 48 V y los paquetes de baterías de BEV, mientras que el impulso europeo hacia los vehículos definidos por software inserta más dispositivos de protección en los dominios de cómputo centralizados. Los estrictos requisitos de pruebas de compatibilidad electromagnética y UL extienden los plazos de calificación, pero también protegen a los proveedores establecidos.

Se prevé que Oriente Medio crezca a una tasa del 9,44% anual a medida que Arabia Saudita y los Emiratos Árabes Unidos modernizan sus redes eléctricas e instalan plantas solares distribuidas que requieren supresión de sobretensiones bajo la norma IEC 61643-11. América del Sur avanza con proyectos de energía eólica en Brasil, y África registra bolsas de demanda más pequeñas pero estratégicas en torno a la infraestructura minera y de telecomunicaciones. Este mosaico garantiza la diversidad geográfica del mercado de varistores multicapa incluso cuando Asia sigue siendo el núcleo de producción.

Panorama Competitivo

El suministro global está moderadamente concentrado, con los cinco principales proveedores, TDK, Murata, Panasonic, Vishay y Littelfuse, que en conjunto representan aproximadamente el 60% de la participación en 2024. Las empresas japonesas dominan los segmentos de grado automotriz a través de líneas cerámicas verticalmente integradas y relaciones de décadas con proveedores de primer nivel, mientras que los competidores chinos y taiwaneses apuntan a los grados para el consumidor en función del costo. Las matrices híbridas que combinan diodos TVS y varistores, junto con las solicitudes de patentes sobre apilamientos de menos de 10 pF, representan factores clave de diferenciación.

Los fabricantes de diodos supresores de tensión transitoria están incursionando en los nichos de bajo voltaje, lo que obliga a los proveedores de varistores a codesarrollar soluciones de tecnología mixta. Las normas de seguridad funcional automotriz e industrial crean barreras de entrada de varios años; sin embargo, las reglas de contenido regional en China e India recompensan a los competidores locales. La integración de materias primas continúa como cobertura contra la volatilidad del ZnO, ejemplificada por la adquisición de Vishay en 2024 de un productor taiwanés de polvos.

Las oportunidades emergentes incluyen las almohadillas de carga inalámbrica para vehículos eléctricos, los terminales satelitales que enfrentan variaciones de -55 °C a 125 °C, y los diseños de sistema en empaque que incorporan capas de varistores dentro de los sustratos. Los participantes más pequeños, como Amotech y Fenghua Advanced, ganan participación de mercado con matrices de chips específicas para aplicaciones que agrupan inductores de modo común, lo que refleja la evolución del mercado de varistores multicapa hacia bloques de protección multifuncionales.

Líderes de la Industria de Varistores Multicapa

TDK Corporation

Murata Manufacturing Co., Ltd.

Panasonic Holdings Corporation

Vishay Intertechnology, Inc.

KOA Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Littelfuse firmó un acuerdo de suministro de cinco años valorado en USD 95 millones para entregar varistores de matrices de chips para el programa de inversor de tracción de próxima generación de 800 V de un fabricante de vehículos eléctricos estadounidense.

- Junio de 2025: TDK inauguró un centro de I+D dedicado en Múnich enfocado en el desarrollo de matrices de varistores automotrices de menos de 5 pF adaptadas para plataformas de vehículos eléctricos de batería de 800 V.

- Abril de 2025: Panasonic Holdings puso en marcha una línea piloto en Niigata, Japón, para producir polvo de ZnO de alta pureza de grado automotriz, reduciendo su dependencia de las importaciones de China en un estimado del 30%.

- Febrero de 2025: Murata Manufacturing inició la producción en volumen de sustratos de varistores multicapa integrados en su instalación de Okayama, permitiendo a los fabricantes de teléfonos inteligentes 5G eliminar los componentes de protección discretos.

Alcance del Informe Global del Mercado de Varistores Multicapa

El Informe del Mercado de Varistores Multicapa está Segmentado por Clasificación de Voltaje (Bajo, Medio, Alto), Tipo de Empaque (Dispositivo de Montaje Superficial, Radial con Terminales, Matrices de Chips), Aplicación (Protección contra ESD y Sobretensiones, Circuitos de Fuente de Alimentación, Electrónica Automotriz, Equipos de Telecomunicaciones), Industria de Usuario Final (Electrónica de Consumo, Automotriz, Equipos Industriales, Energía y Potencia) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Bajo (Por debajo de 30 V) |

| Medio (31 V-300 V) |

| Alto (Por encima de 300 V) |

| Dispositivo de Montaje Superficial (SMD) |

| Radial con Terminales |

| Matrices de Chips |

| Protección contra ESD y Sobretensiones |

| Circuitos de Fuente de Alimentación |

| Electrónica Automotriz |

| Equipos de Telecomunicaciones |

| Electrónica de Consumo |

| Automotriz |

| Equipos Industriales |

| Energía y Potencia |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Clasificación de Voltaje | Bajo (Por debajo de 30 V) | ||

| Medio (31 V-300 V) | |||

| Alto (Por encima de 300 V) | |||

| Por Tipo de Empaque | Dispositivo de Montaje Superficial (SMD) | ||

| Radial con Terminales | |||

| Matrices de Chips | |||

| Por Aplicación | Protección contra ESD y Sobretensiones | ||

| Circuitos de Fuente de Alimentación | |||

| Electrónica Automotriz | |||

| Equipos de Telecomunicaciones | |||

| Por Industria de Usuario Final | Electrónica de Consumo | ||

| Automotriz | |||

| Equipos Industriales | |||

| Energía y Potencia | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de varistores multicapa?

El mercado se sitúa en USD 0,77 mil millones en 2025 y se prevé que alcance USD 1,16 mil millones en 2030.

¿Qué segmento de usuario final está creciendo más rápido?

Se proyecta que la electrónica automotriz se expanda a una CAGR del 9,37% hasta 2030 debido al creciente contenido electrónico en los vehículos eléctricos de batería.

¿Por qué los empaques de matrices de chips están ganando popularidad?

Las matrices de chips consolidan muchos puntos de protección en un solo dispositivo de montaje superficial, reduciendo el área de placa y mejorando la fiabilidad del ensamblaje, una necesidad clave en los módulos Ethernet automotrices y de sensores.

¿Cómo afectan las interrupciones en la cadena de suministro a los fabricantes de varistores?

La escasez de ZnO de alta pureza eleva los costos de materiales y amenaza el rendimiento de absorción de energía, presionando los márgenes hasta que entre en línea nueva capacidad.

¿Qué región se espera que lidere el crecimiento hasta 2030?

Se proyecta que Oriente Medio registre una CAGR del 9,44%, impulsada por instalaciones de redes eléctricas inteligentes e inversores solares que exigen el cumplimiento de la protección contra sobretensiones.

¿Qué diferencia a los varistores multicapa de los diodos TVS?

Los varistores absorben mayor energía de sobretensión y son adecuados para un amplio rango de voltaje, mientras que los diodos TVS suprimen más rápido, lo que hace que los híbridos sean populares en diseños premium de USB y cargadores GaN.

Última actualización de la página el: