Tamaño y Participación del Mercado de Gate all Around FET

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

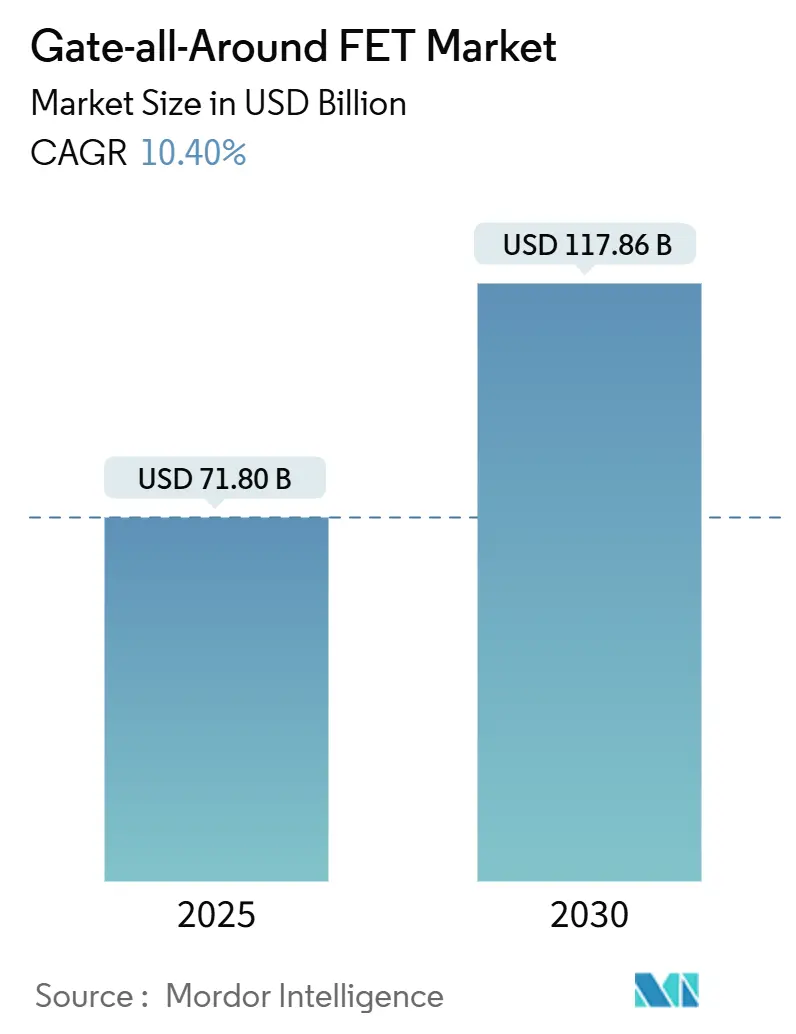

| Tamaño del Mercado (2025) | 71.80 Mil millones de dólares |

| Tamaño del Mercado (2030) | 117.86 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gate all Around FET por Mordor Intelligence

El tamaño del mercado de Gate all Around FET (GAAFET) se sitúa en USD 71,8 mil millones en 2025 y se proyecta que avance hasta USD 117,86 mil millones para 2030, reflejando una CAGR del 10,40%. Esta tendencia al alza está impulsada por el giro de la industria de semiconductores que se aleja de los diseños FinFET que tienen dificultades por debajo del nodo de 3 nm, por la necesidad inmediata de reducir el consumo de energía para las cargas de trabajo de inteligencia artificial y 5G, y por la capacidad demostrada de las arquitecturas Gate all Around para asegurar un control electrostático más estricto en dimensiones atómicas. Los sólidos incentivos gubernamentales para la fabricación avanzada, una mayor adopción de redes de distribución de energía en la parte posterior y la creciente actividad de diseño de alta densidad en empresas sin fábrica sustentan aún más el impulso del mercado. La intensidad competitiva se centra en las ganancias de rendimiento, las curvas de costos y la habilitación rápida del diseño, y los pioneros están capturando las primeras victorias de diseño que se traducen en compromisos de volumen a largo plazo.

Conclusiones Clave del Informe

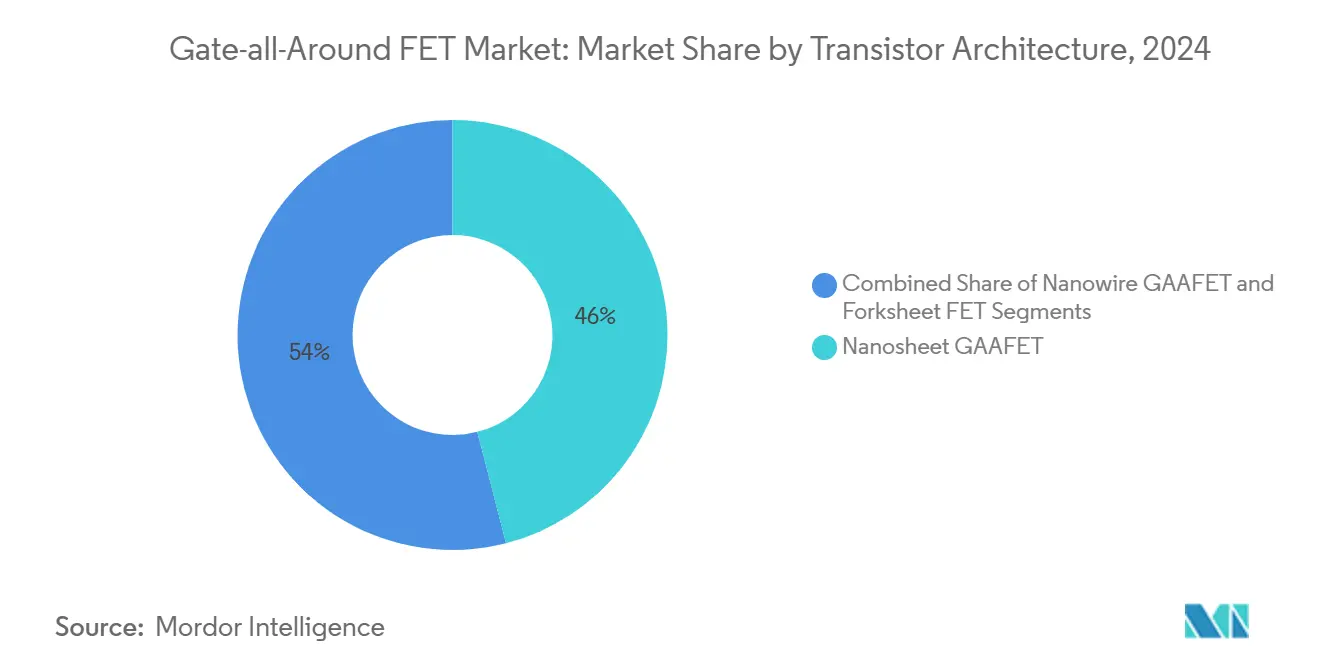

- Por arquitectura de transistor, los diseños de nanolámina lideraron con una participación de ingresos del 46% en 2024 en el mercado de Gate all Around FET; se pronostica que los dispositivos de horquilla se expandirán a una CAGR del 11,34% hasta 2030.

- Por tamaño de oblea, los sustratos de 300 mm representaron el 63,62% de la participación del mercado de Gate all Around FET en 2024, mientras registraban la CAGR proyectada más alta del 11,78% durante el período de pronóstico.

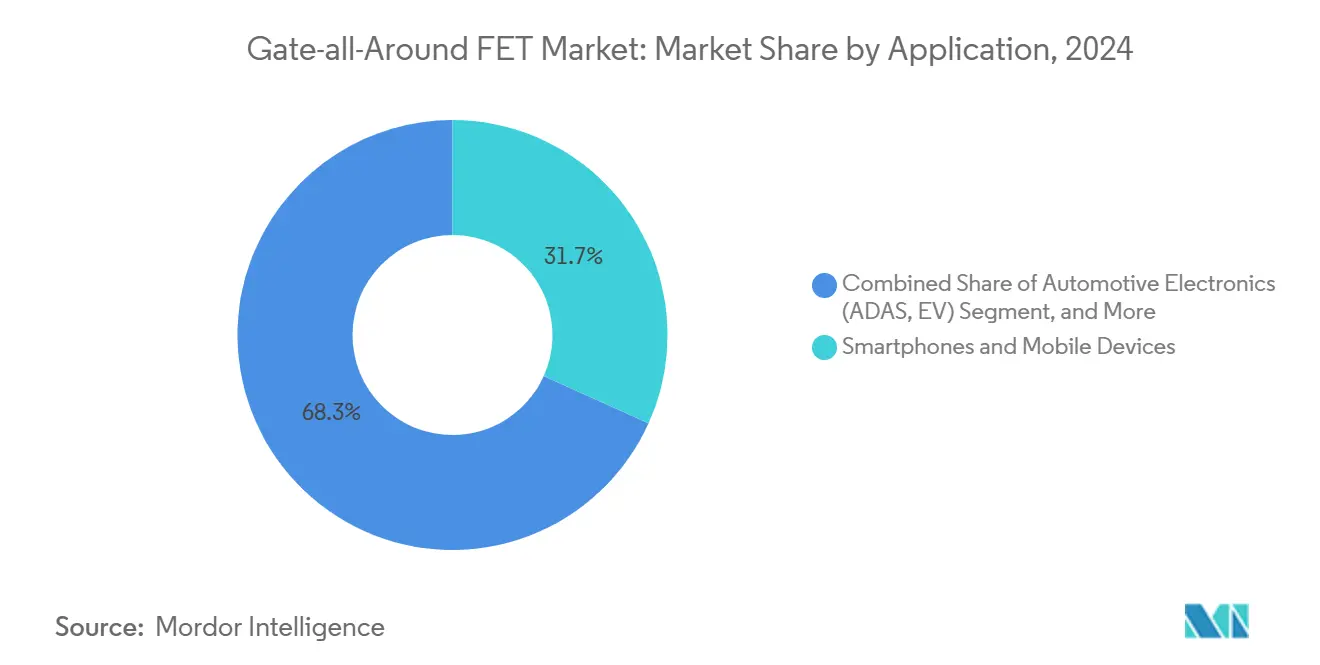

- Por aplicación, los teléfonos inteligentes y dispositivos móviles representaron el 31,73% del tamaño del mercado de Gate all Around FET en 2024, mientras que la electrónica automotriz avanza a una CAGR del 10,99% hasta 2030.

- Por usuario final, las fundiciones controlaron el 54,83% de los ingresos en 2024 del mercado de Gate all Around FET; los diseñadores de CI sin fábrica presentan la trayectoria de crecimiento más rápida con una CAGR del 11,55%.

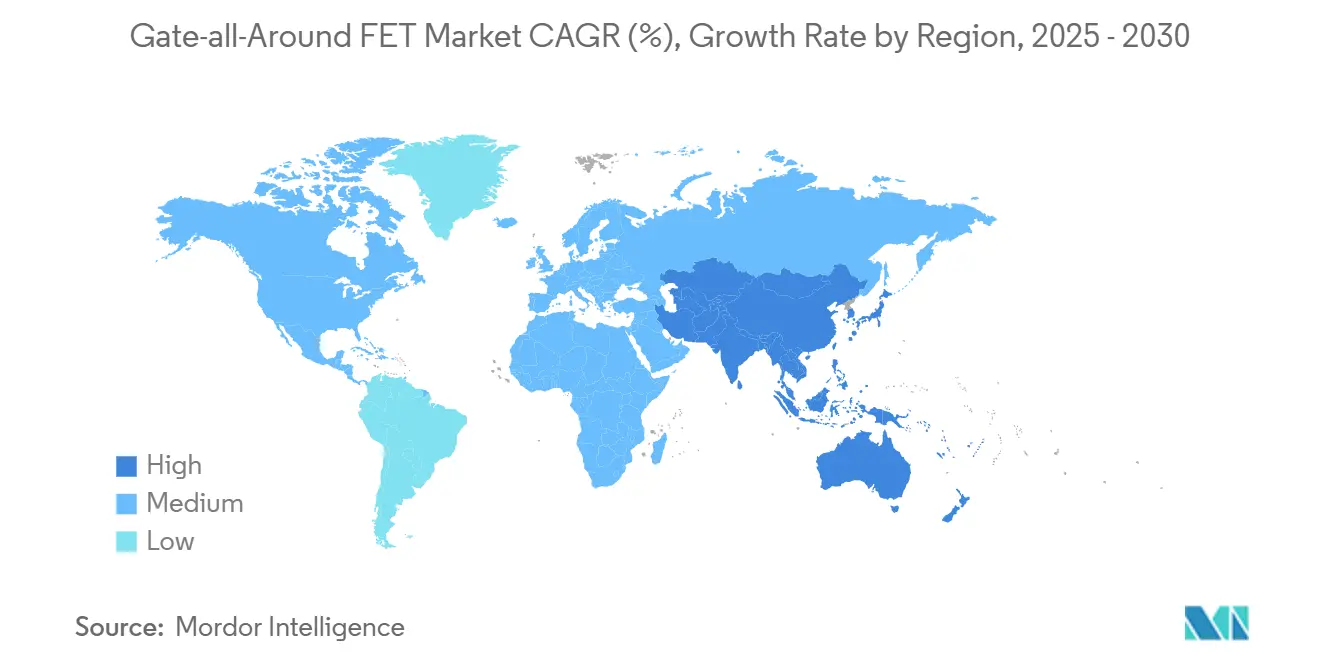

- Por geografía, Asia-Pacífico controló el 56,73% de los ingresos en 2024 del mercado de Gate all Around FET; Asia-Pacífico presenta la trayectoria de crecimiento más rápida con una CAGR del 11,66%.

Tendencias e Información del Mercado Global de Gate all Around FET

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de escalado de FinFET por debajo de 3 nm | +2.8% | Global con concentración de fundiciones en APAC | Mediano plazo (2-4 años) |

| Creciente demanda de IA y 5G de chips de alto rendimiento y bajo consumo | +2.1% | Global liderado por América del Norte y APAC | Corto plazo (≤ 2 años) |

| Hojas de ruta de fundiciones que comprometen producción GAAFET | +1.9% | Núcleo APAC y expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Beneficios de compatibilidad con redes de distribución de energía en la parte posterior | +1.4% | Adopción temprana global en nodos avanzados | Largo plazo (≥ 4 años) |

| Integración de materiales de canal de alta movilidad | +1.2% | Centros de investigación de APAC y Europa | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para nodos avanzados | +1.0% | América del Norte, Europa, APAC selectivo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los límites de escalado de FinFET por debajo de 3 nm impulsan la transición arquitectónica

Los FinFET enfrentan límites electrostáticos fundamentales en anchos de canal inferiores a 5 nm, lo que genera fugas y variabilidad inaceptables. Las estructuras Gate all Around restauran el control al envolver completamente el canal con la compuerta y, por lo tanto, sostienen la Ley de Moore más allá del umbral de 3 nm.[1]L. Kim, "Optimización del Proceso de Fabricación de GAAFET", Journal of Applied Physics, aip.org Las principales fundiciones han invertido más de USD 50 mil millones en el desarrollo de procesos Gate all Around para capturar esta transición inevitable. La I+D colectiva acelera los ciclos de aprendizaje que reducen la brecha de rendimiento entre las líneas piloto y la fabricación de alto volumen, y establece reglas de diseño confiables para la adopción del ecosistema. La ganancia inmediata en las relaciones potencia-rendimiento resuena fuertemente con los diseñadores de chips para dispositivos móviles y centros de datos que compiten en métricas de rendimiento por vatio. Estos factores elevan las arquitecturas Gate all Around de una curiosidad de investigación a un imperativo comercial en todos los nodos avanzados.

La creciente demanda de IA y 5G amplifica los requisitos de rendimiento

Los motores de inferencia de inteligencia artificial y las radios 5G demandan transistores que conmuten más rápido a voltajes reducidos. La cobertura vertical de la compuerta reduce la reducción de barrera inducida por el drenaje y mejora la pendiente de subumbral, permitiendo la operación por debajo de 0,7 V sin sacrificar velocidad. Los dispositivos de IA en el borde aprovechan dicho margen para ofrecer cargas de trabajo sostenidas dentro de envolventes térmicas compactas, mientras que las estaciones base macro 5G despliegan amplificadores de potencia habilitados por Gate all Around con menor capacitancia parásita para una linealidad mejorada. Los proveedores de GPU validan la mejora del rendimiento al diseñar núcleos de próxima generación exclusivamente en nodos Gate all Around. Estos sockets de alto volumen aceleran los inicios de obleas, reducen el costo por transistor y refuerzan el avance de la tecnología hacia la producción convencional.

Las hojas de ruta de producción de las fundiciones aceleran el despliegue comercial

TSMC destinó USD 40 mil millones para capacidad de 2 nm que depende de dispositivos Gate all Around de nanolámina que comienzan la producción de riesgo en 2025. Samsung refleja este compromiso con una línea de nanoláminas comparable orientada a SoC lógicos y móviles, mientras que Intel incorpora Gate all Around en una estrategia de fabricante de dispositivos integrados renovada en un esfuerzo por recuperar la paridad de procesos. Tales hojas de ruta sincronizadas tranquilizan a las empresas sin fábrica sobre la disponibilidad de volumen y fomentan el compromiso temprano en el diseño. La fabricación de alto volumen distribuye las inversiones fijas en una producción mayor, lo que consecuentemente impulsa la curva de aprendizaje de costos más rápido que en los pilotos cualitativos. A medida que se absorbe el gasto fijo, los puntos de precio accesibles extienden la adopción de Gate all Around a líneas de productos de nivel medio más allá de los teléfonos insignia.

La integración de la distribución de energía en la parte posterior mejora el rendimiento del sistema

Los dispositivos Gate all Around se combinan naturalmente con redes de distribución de energía en la parte posterior que enrutan la energía por debajo de la circuitería activa, liberando capas de interconexión para el enrutamiento de señales y reduciendo la caída de tensión IR. Los datos experimentales indican una mejora del 30% en la eficiencia de distribución de energía junto con una reducción del 8% en el área del chip. Estas ganancias a nivel de sistema resuenan más en las CPU y GPU de alto número de núcleos donde la integridad de la energía influye directamente en las frecuencias de reloj alcanzables. La validación temprana de silicio por parte de las principales fundiciones confirma la co-optimización del proceso, reforzando el caso comercial para el despliegue de energía en la parte posterior junto con la lógica Gate all Around a 2 nm y por debajo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rendimientos de producción en masa inmaduros | -1.8% | Global con mayor impacto en los nuevos participantes | Corto plazo (≤ 2 años) |

| Altos requisitos de reequipamiento y gasto de capital | -1.2% | Global con concentración en centros de fundición | Mediano plazo (2-4 años) |

| Ecosistema de diseño electrónico asistido por computadora e IP naciente para GAAFET | -0.9% | Centros de diseño globales | Corto plazo (≤ 2 años) |

| Autocalentamiento en nanoláminas apiladas | -0.7% | Aplicaciones de alto rendimiento globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los desafíos de rendimiento de fabricación limitan la adopción temprana

El rendimiento inicial de Gate all Around oscila entre el 40% y el 60% frente al 85% o más para las líneas FinFET maduras, lo que eleva el costo de la oblea y reduce la viabilidad comercial a los chips premium. El aprendizaje de rendimiento exige un control estadístico del proceso en múltiples pasos de epitaxia y grabado con precisión atómica. La variabilidad en el ancho o el espaciado de las nanoláminas desencadena fallas en los dispositivos, lo que obliga a una clasificación agresiva y primas de precio que disuaden a los segmentos sensibles al costo. Las primeras ejecuciones de 3 nm en una fundición coreana líder reportaron rendimientos inferiores al 50% y motivaron un compromiso selectivo con los clientes con precios de venta promedio más altos. Durante los próximos dos años, se espera que los refinamientos iterativos del proceso y las actualizaciones de equipos eleven los rendimientos a umbrales económicos compatibles con la electrónica de consumo de alto volumen.

Los requisitos de gasto de capital limitan la participación de la industria

La fabricación de Gate all Around depende de la litografía ultravioleta extrema, la deposición de capas atómicas, la epitaxia selectiva y las herramientas de grabado por plasma de alta densidad que en conjunto requieren cerca de USD 20 mil millones para equipar una fábrica moderna de 300 mm. La intensidad de capital favorece a las megafábricas establecidas y disuade a los fabricantes de dispositivos integrados más pequeños, remodelando efectivamente la dinámica competitiva hacia una base de proveedores concentrada. Los plazos de entrega de equipos se extienden más de un año, prolongando los plazos de aumento y amplificando el riesgo de ejecución. Como estrategia de mitigación, algunos gobiernos subsidian las inversiones en nodos avanzados a través de programas de subsidios que compensan los costos iniciales y aseguran las líneas de suministro domésticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura de Transistor: El liderazgo de nanolámina enfrenta el desafío de la horquilla

Los dispositivos de nanolámina capturaron el 46% de los ingresos en 2024, subrayando su ventaja de pionero y su alineación con los flujos de proceso FinFET existentes. Se proyecta que el tamaño del mercado de Gate all Around FET para nanoláminas alcance los USD 54,2 mil millones para 2030, creciendo a una CAGR del 10,1% a medida que las principales fundiciones estandarizan esta topología en ofertas de 3 nm y 2 nm. La validación comercial por parte de los teléfonos inteligentes insignia y los aceleradores de centros de datos acelera la reutilización de la propiedad intelectual y acorta los ciclos de diseño hasta el envío de la cinta. Los derivados de nanohilo persiguen un control electrostático extremo, pero permanecen en volúmenes piloto limitados porque la formación de canales tridimensionales multiplica los pasos del proceso.

Los transistores de horquilla registran una CAGR del 11,34% hasta 2030, la más rápida dentro de las categorías de arquitectura, canalizando el interés de los diseñadores de chips que buscan ganancias de densidad más allá de las nanoláminas. Los canales paralelos y las difusiones compartidas de la horquilla reducen la altura de la celda, lo que se convierte directamente en más núcleos por dado en casos de uso de alto rendimiento. La madurez del proceso se retrasa aproximadamente dos años respecto a las nanoláminas, pero la actividad del ecosistema aumenta a medida que los kits de datos de proceso en etapa temprana están disponibles. La promesa de escalado de la tecnología la posiciona para superar a las nanoláminas a finales de la década, siempre que se alcancen los hitos de rendimiento y rendimiento térmico según lo programado.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tamaño de Oblea: El dominio de 300 mm refleja la economía de fabricación

El segmento de 300 mm representó el 63,62% de los ingresos en 2024 y se pronostica que se componga a una tasa anual del 11,78%, superando a los diámetros más pequeños debido al menor costo por dado y un control de uniformidad más estricto. La participación del mercado de Gate all Around FET para sustratos de 300 mm aumenta aún más a medida que todas las nuevas megafábricas están especificadas para este diámetro. Las altas tasas de utilización de equipos y los mayores rendimientos por dado crean una estructura de costos resiliente que atrae tanto a los modelos de negocio de fundición como a los sin fábrica. Las mejoras continuas en la densidad de defectos del sustrato y el rendimiento de los equipos refuerzan la ventaja económica de permanecer en 300 mm durante al menos los próximos dos nodos de proceso.

Las obleas de menos de 300 mm persisten principalmente en I+D y lógica especializada de bajo volumen donde prevalecen los conjuntos de herramientas heredadas. La economía de conversión no justifica la modernización de las líneas de 200 mm más antiguas con capacidad de litografía ultravioleta extrema, por lo que estos nodos se limitan a dispositivos de potencia, sensores y analógicos especializados que no requieren compuertas a escala atómica. Por debajo de 150 mm, las instalaciones académicas y piloto dependen de la plataforma más pequeña para la flexibilidad y los cambios rápidos en las ejecuciones de obleas experimentales. Si bien los ingresos de nicho incrementales permanecen, la migración a 300 mm en la producción de lógica de volumen está efectivamente completa.

Por Aplicación: El dominio móvil cede ante el crecimiento automotriz

Los teléfonos inteligentes y dispositivos móviles comandaron el 31,73% de los ingresos en 2024, sosteniendo los primeros despliegues comerciales de lógica Gate all Around en procesadores de aplicaciones de 3 nm. Los fabricantes de equipos originales de teléfonos de primer nivel priorizan la eficiencia energética y la duración de la batería, parámetros que se benefician directamente de la menor pendiente de subumbral de la nueva arquitectura. A medida que la penetración móvil madura, las ganancias de participación se desaceleran, pero la escala unitaria sigue siendo atractiva para los rellenos de capacidad.

La electrónica automotriz registra una CAGR vigorosa del 10,99% hasta 2030, impulsada por los sistemas avanzados de asistencia al conductor, los controladores zonales y los inversores de tren motriz que requieren cómputo denso con perfiles térmicos estrictos. Los mandatos de seguridad funcional intensifican la necesidad de un comportamiento eléctrico predecible en rangos de temperatura extendidos, atributos habilitados por el control superior de la compuerta de los transistores Gate all Around. Los largos ciclos de calificación significan que los aumentos de ingresos se retrasan respecto a las introducciones móviles, pero una vez validada, la demanda automotriz sostiene una certeza de volumen de varios años que estabiliza la utilización de la fábrica.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Industria de Usuario Final: Las fundiciones lideran mientras los diseñadores sin fábrica aceleran

Las fundiciones generaron el 54,83% de las ventas de 2024, reflejando su papel fundamental en la fabricación y la habilitación tecnológica. Se espera que el mercado de Gate all Around FET vea los ingresos de las fundiciones avanzar de manera constante a medida que más casas de diseño migren los nodos avanzados a socios de fabricación externos. Las políticas de asignación de capacidad favorecen los compromisos estratégicos y las asociaciones de aprendizaje de rendimiento que reducen el costo por dado con el tiempo.

Los diseñadores de CI sin fábrica, que crecen a un 11,55% anual, aprovechan el modelo de fundición para obtener acceso temprano a los nodos de 2 nm y horquilla sin desembolsos de capital. La iteración rápida en aceleradores de IA, circuitos integrados de aplicación específica para redes y silicio de cómputo personalizado posiciona a estas empresas para monetizar rápidamente la ventaja de rendimiento por vatio. Los fabricantes de dispositivos integrados sopesan el equilibrio entre invertir en capacidad Gate all Around propia y aprovechar las fundiciones externas, una decisión que depende de los pronósticos de volumen, el acceso a financiamiento y las consideraciones de control estratégico.

Análisis Geográfico

Asia-Pacífico tuvo una participación del 56,73% en 2024 y se proyecta que se expanda a una CAGR del 11,66% hasta 2030, impulsada por la huella dominante de fundición de Taiwán, los avances de proceso de Corea del Sur y el sustancial financiamiento estatal chino. Los gobiernos regionales subsidian las compras de equipos avanzados, las conexiones rápidas de servicios públicos y el desarrollo de la fuerza laboral para anclar la fabricación en el país. La agrupación local de servicios de diseño, empaquetado y prueba forma ecosistemas de extremo a extremo que acortan los tiempos de ciclo y reducen los gastos logísticos. La alta densidad de fabricantes de equipos originales de teléfonos inteligentes y diseñadores de computación de alto rendimiento garantiza colas de demanda estables que llenan las líneas de 2 nm y 3 nm tan pronto como se abre la capacidad.

América del Norte controla ingresos considerables anclados en un vibrante centro sin fábrica y renovados incentivos federales bajo la Ley CHIPS y Ciencia, que destina USD 52 mil millones para la fabricación doméstica.[2]Departamento de Comercio de los Estados Unidos, "Actualización de Implementación de la Ley CHIPS", commerce.gov Las inversiones multimillonarias de Intel en Arizona y Ohio apuntan a volúmenes Gate all Around de 2 nm, con el objetivo de combinar el uso interno con los servicios de fundición para clientes externos. La proximidad entre los centros de diseño en California, Texas y Massachusetts y las fábricas piloto estrecha los bucles de retroalimentación que aceleran la optimización de dispositivos.

Europa persigue la soberanía tecnológica financiando líneas piloto y el desarrollo del ecosistema a través de la Ley Europea de Chips.[3]Comisión Europea, "Implementación de la Ley Europea de Chips", europa.eu La cadena de suministro automotriz de Alemania presiona por el acceso local a largo plazo a los chips Gate all Around que cumplen con los protocolos de seguridad funcional. ASML de los Países Bajos sigue siendo central para la habilitación de la litografía, mientras que nuevas iniciativas en Francia e Italia fomentan la propiedad intelectual de diseño y las capacidades de empaquetado. Aunque la región se queda atrás de APAC en capacidad, su enfoque especializado en automotriz e industrial ofrece una combinación de demanda estable con márgenes más altos. Oriente Medio y África actualmente sirven como un grupo de demanda emergente para la electrónica de consumo y los centros de datos, pero carecen de fabricación significativa. Las inversiones en transferencia de conocimiento y programas de capacitación están en marcha para crear centros de diseño iniciales que eventualmente puedan anclar la fabricación a pequeña escala.

Panorama Competitivo

La competencia en el mercado de Gate all Around FET se centra en un pequeño grupo de actores que controlan los nodos de proceso de vanguardia y tienen el balance para desplegar gastos de capital de miles de millones de dólares. TSMC, Samsung e Intel poseen la mayoría de las hojas de ruta activas de 2 nm, creando una carrera trilateral para asegurar los primeros compromisos de diseño de los clientes. Cada empresa invierte agresivamente en programas de aumento de rendimiento, innovación de materiales y asociaciones de equipos para acortar el tiempo hasta la paridad de costos con los nodos FinFET maduros. Los proveedores de equipos como ASML, Applied Materials y Lam Research participan en proyectos de desarrollo conjunto que alinean las hojas de ruta de herramientas con los plazos de producción de las fundiciones. Los enclavamientos estratégicos proveedor-cliente protegen el conocimiento del proceso y mitigan el riesgo de la cadena de suministro.

La profundidad de la propiedad intelectual y los flujos de herramientas de diseño electrónico asistido por computadora alineados forman frentes competitivos secundarios. Cadence y Synopsys lanzan bibliotecas optimizadas para Gate all Around y kits de reglas de diseño que reducen meses de los ciclos de diseño, aumentando la fidelidad con los diseñadores que adoptan temprano. Las solicitudes de patentes sobre epitaxia selectiva, enrutamiento de energía en la parte posterior y materiales espaciadores de baja constante dieléctrica se intensifican, lo que impulsa acuerdos de licencias cruzadas más amplios que mantienen la exposición a litigios manejable.[4]Oficina de Patentes y Marcas de los Estados Unidos, "Resultados de Búsqueda en la Base de Datos de Patentes", uspto.gov Las barreras de entrada aumentan a medida que cada titular asegura el bloqueo del ecosistema en equipos de capital, recetas de proceso y disponibilidad de propiedad intelectual. Sin embargo, persisten oportunidades de nicho para fundiciones especializadas y fábricas de investigación que atienden programas automotrices, aeroespaciales o de defensa que valoran las características de confiabilidad personalizadas sobre el costo puro.

De cara al futuro, la competencia puede pivotar hacia las topologías de horquilla y nanoláminas apiladas complementarias a medida que los techos de densidad y rendimiento se aproximan para las nanoláminas estándar. Los primeros consorcios de I+D apuntan a definir esquemas de estampado y alinear las químicas de precursores que encajan en las líneas de 300 mm existentes. Si los rendimientos siguen la curva de aprendizaje de las nanoláminas, las ventanas de tiempo hasta la rentabilidad podrían comprimirse, aumentando la presión sobre los actores rezagados para que licencien, se asocien o abandonen la lógica avanzada por completo. Los proveedores que puedan dominar tanto el escalado de dispositivos en la parte frontal como la integración de la distribución de energía en la parte posterior están en posición de asegurar rendimientos superiores al mercado durante todo el horizonte de pronóstico.

Líderes de la Industria de Gate all Around FET

Taiwan Semiconductor Manufacturing Company Limited

Samsung Electronics Co., Ltd.

Intel Corporation

GlobalFoundries Inc.

Semiconductor Manufacturing International Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: TSMC amplió la capacidad de Gate all Around de 2 nm en Taiwán con una inversión de USD 12 mil millones para apoyar la fabricación de alto volumen planificada para 2026.

- Febrero de 2025: Samsung obtuvo USD 8,5 mil millones en incentivos coreanos destinados a programas de escalado y optimización de rendimiento de Gate all Around.

- Enero de 2025: Intel adquirió tecnología avanzada de empaquetado de una empresa europea de equipos por USD 2,3 mil millones para acelerar la integración de Gate all Around en procesadores de computación de alto rendimiento.

- Diciembre de 2024: Applied Materials presentó sistemas de deposición selectiva adaptados para la formación de canales de nanoláminas, abordando un limitador clave de rendimiento.

Alcance del Informe Global del Mercado de Gate all Around FET

| GAAFET de Nanolámina |

| GAAFET de Nanohilo |

| FET de Horquilla |

| 300 mm |

| 200 mm |

| Por Debajo de 150 mm |

| Teléfonos Inteligentes y Dispositivos Móviles |

| Computación de Alto Rendimiento y Centros de Datos |

| Electrónica Automotriz (ADAS, EV) |

| Internet de las Cosas y Dispositivos de Borde |

| RF y Analógico |

| Otras Aplicaciones |

| Fundiciones |

| Fabricantes de Dispositivos Integrados |

| Diseñadores de CI sin Fábrica |

| Investigación y Academia |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Taiwán | |

| Corea del Sur | |

| Japón | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Oriente Medio |

| África |

| Por Arquitectura de Transistor | GAAFET de Nanolámina | |

| GAAFET de Nanohilo | ||

| FET de Horquilla | ||

| Por Tamaño de Oblea | 300 mm | |

| 200 mm | ||

| Por Debajo de 150 mm | ||

| Por Aplicación | Teléfonos Inteligentes y Dispositivos Móviles | |

| Computación de Alto Rendimiento y Centros de Datos | ||

| Electrónica Automotriz (ADAS, EV) | ||

| Internet de las Cosas y Dispositivos de Borde | ||

| RF y Analógico | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Fundiciones | |

| Fabricantes de Dispositivos Integrados | ||

| Diseñadores de CI sin Fábrica | ||

| Investigación y Academia | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Taiwán | ||

| Corea del Sur | ||

| Japón | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | |

| África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para los dispositivos Gate all Around FET (GAAFET) para 2030?

Se pronostica que el segmento alcanzará los USD 117,86 mil millones para 2030 con una CAGR del 10,40%.

¿Qué región lidera en capacidad avanzada de fabricación Gate all Around?

Asia-Pacífico tiene el 56,73% de los ingresos en 2024 debido a las sólidas huellas de fundición taiwanesas y coreanas.

¿Por qué los transistores de nanolámina son dominantes hoy?

Se alinean con los flujos de proceso FinFET existentes, lo que permite aumentos de rendimiento más rápidos y eficiencias de costos que aseguraron el 46% de las ventas de 2024.

¿Qué tan rápido crecerá la tecnología de horquilla?

Se espera que los dispositivos de horquilla se expandan a una CAGR del 11,34% hasta 2030 impulsados por una mayor densidad de transistores.

¿Qué impulsa la adopción de Gate all Around en la electrónica automotriz?

Los sistemas ADAS y de tracción eléctrica requieren chips de cómputo eficientes en energía y de alto rendimiento, impulsando una CAGR del 10,99% en la adopción automotriz.

Última actualización de la página el: