Tamaño y Participación del Mercado de Válvulas para Agua y Aguas Residuales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

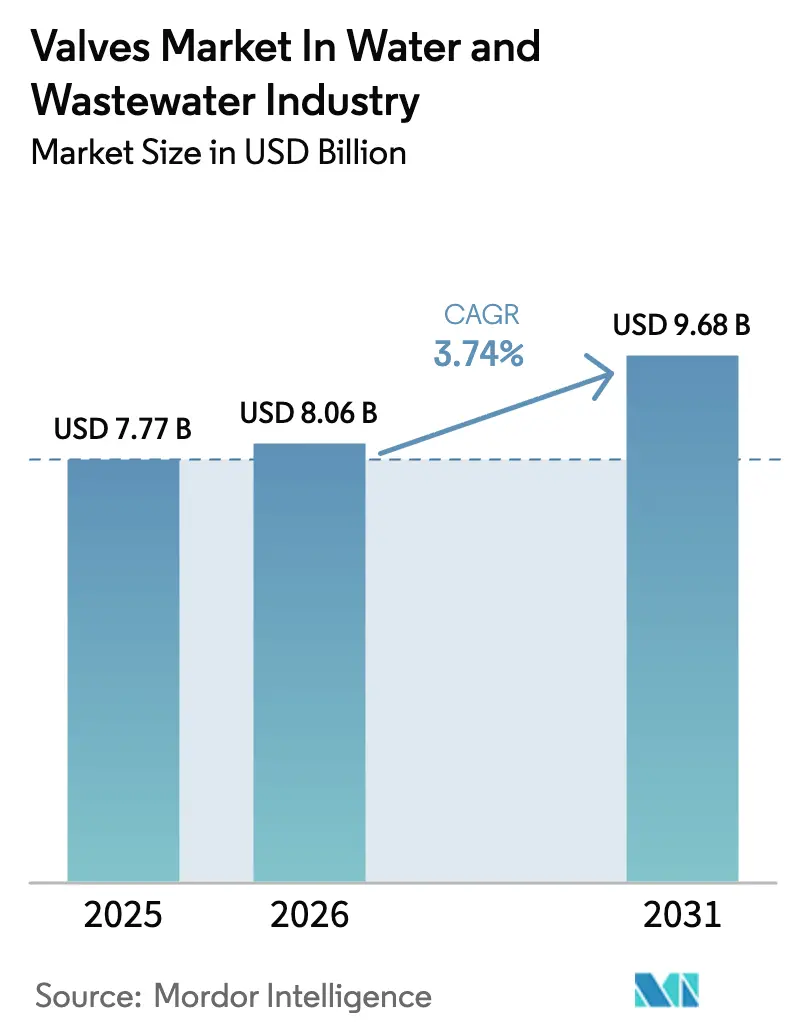

| Tamaño del Mercado (2026) | 8.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

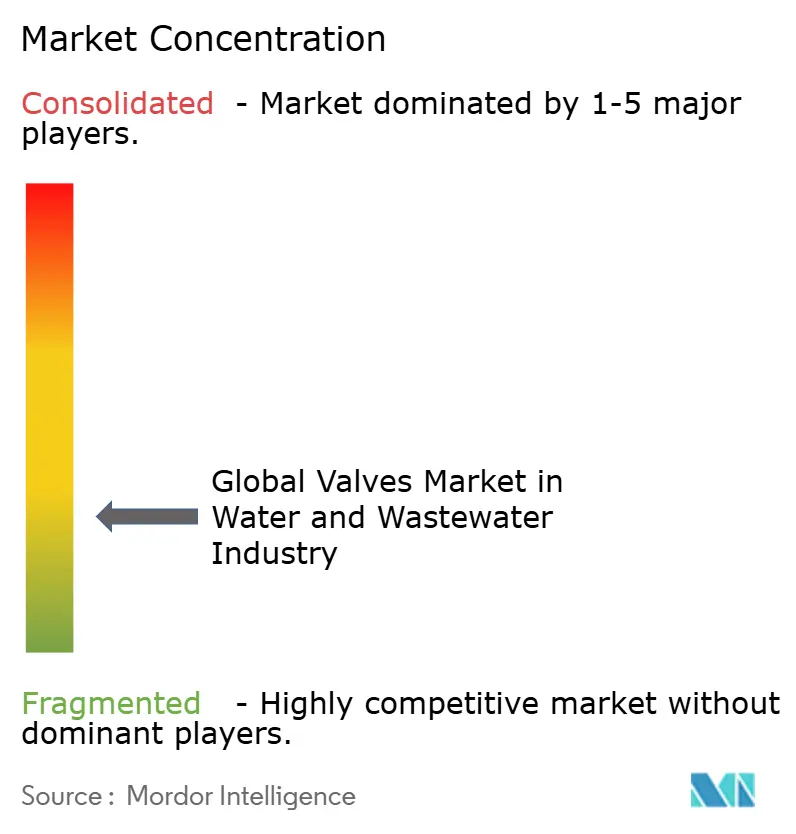

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Válvulas para Agua y Aguas Residuales por Mordor Intelligence

El mercado de válvulas en la industria del agua y aguas residuales fue valorado en USD 7,77 mil millones en 2025 y se estima que crecerá desde USD 8,06 mil millones en 2026 hasta alcanzar USD 9,68 mil millones en 2031, a una CAGR del 3,74% durante el período de pronóstico (2026-2031). Una expansión mesurada refleja la modernización constante de infraestructuras, regulaciones de descarga más estrictas y el auge de los activos de desalinización de alta presión que, en conjunto, reconfiguran las prioridades de adquisición de los operadores municipales e industriales. La combinación de redes de distribución envejecidas, mandatos regulatorios en expansión como los nuevos límites de PFAS, y un creciente apetito por la monitorización remota habilitada por IIoT está impulsando a las empresas de servicios públicos a migrar desde válvulas de compuerta heredadas hacia formatos de bola y mariposa preparados para la automatización. La consolidación entre fabricantes establecidos gana impulso a medida que Emerson, Flowserve y otros grandes actores adquieren especialistas específicos para asegurar capacidades digitales y conocimiento de servicios en condiciones severas, mientras que los productores regionales amplían su presencia en Asia para capturar el vigoroso gasto del sector público.[1]World Pumps, "Revisión de Fusiones y Adquisiciones en el Sector de Bombas 2024," worldpumps.com Mientras tanto, la volatilidad de la cadena de suministro en aleaciones a base de níquel y cobre mantiene los costes de insumos impredecibles, inclinando a los compradores hacia cuerpos termoplásticos y compuestos que también satisfacen las preferencias de economía circular.

Conclusiones Clave del Informe

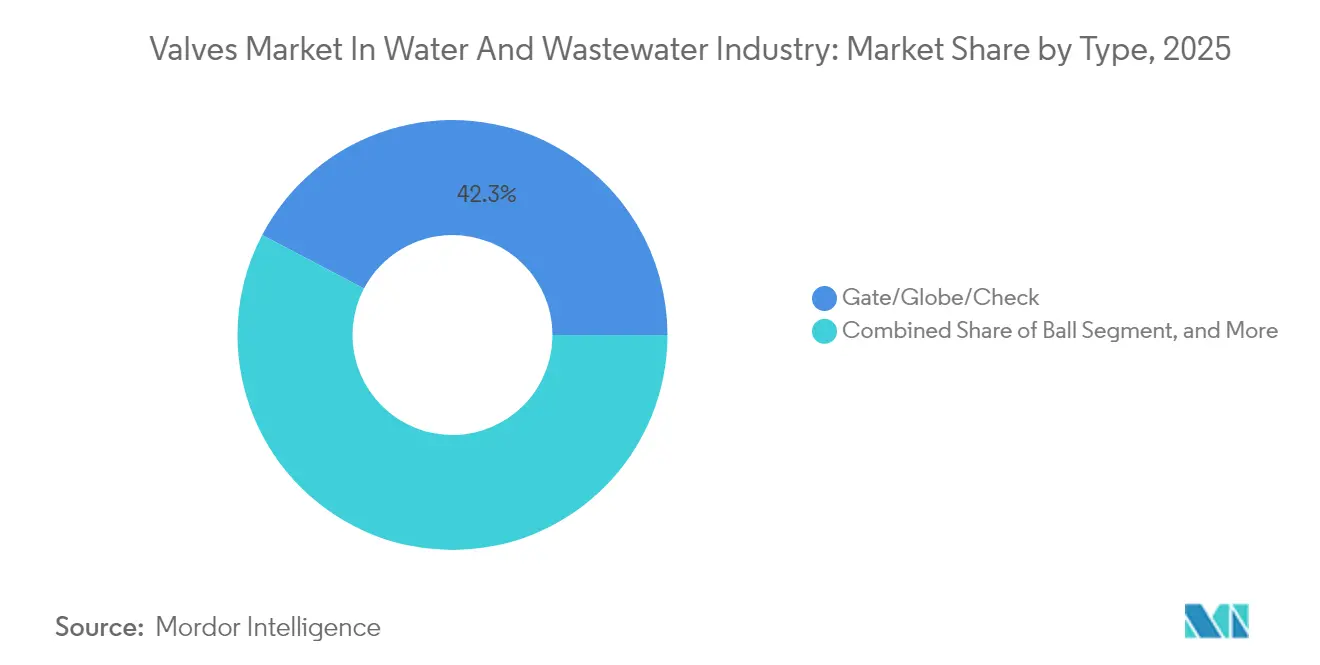

- Por tipo, las válvulas de compuerta/globo/retención lideraron con una participación de ingresos del 42,30% en 2025 en el Mercado de Válvulas para Agua y Aguas Residuales en la industria de agua y aguas residuales, mientras que las válvulas de bola están preparadas para el CAGR más rápido del 4,79% hasta 2031.

- Por material, el hierro fundido y dúctil retuvo el 37,40% del Mercado de Válvulas para Agua y Aguas Residuales en 2025, aunque se proyecta que los termoplásticos y compuestos se expandan a un CAGR del 4,55% en el mismo horizonte.

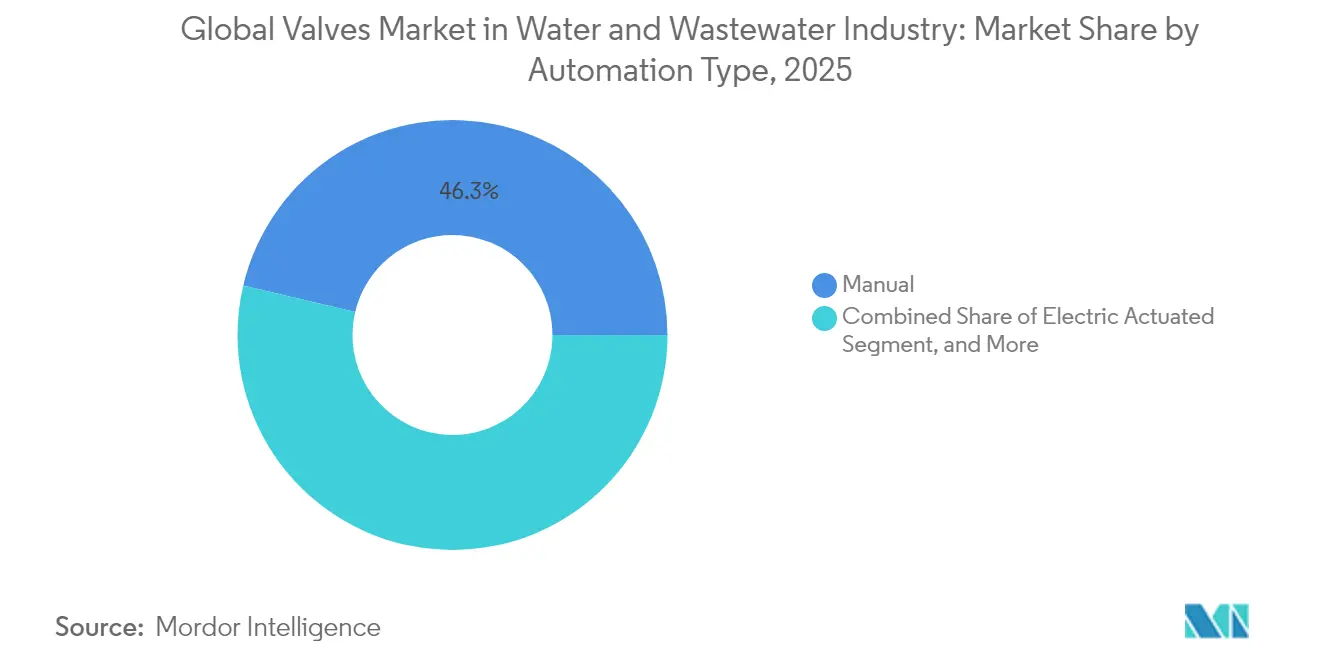

- Por tipo de automatización, los sistemas manuales capturaron el 46,30% del Mercado de Válvulas para Agua y Aguas Residuales en 2025, mientras que las soluciones inteligentes integradas con IIoT encabezan el crecimiento con un CAGR del 4,88% hasta 2031.

- Por aplicación, la distribución municipal de agua potable mantuvo el 38,40% de los ingresos de 2025 en el Mercado de Válvulas para Agua y Aguas Residuales, pero se prevé que las plantas de desalinización registren el CAGR más rápido del 4,66%.

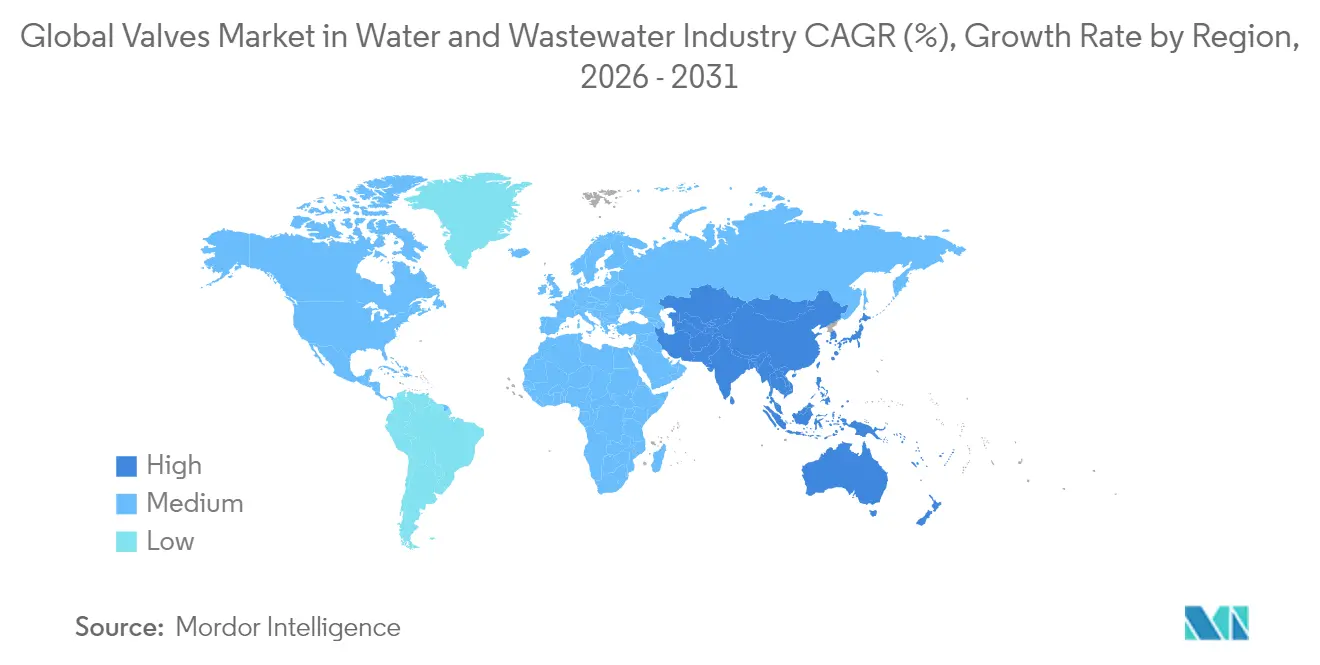

- Por geografía, Asia-Pacífico lideró el 34,40% de las ventas globales en 2025 en el Mercado de Válvulas para Agua y Aguas Residuales y se capitalizará a un CAGR del 4,56%, subrayando su doble papel como líder en escala y motor de crecimiento.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Válvulas para Agua y Aguas Residuales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente automatización en instalaciones de agua y aguas residuales | +1.2% | Global, con Asia-Pacífico y América del Norte liderando la adopción | Mediano plazo (2-4 años) |

| El endurecimiento de los límites de calidad de los efluentes impulsa las actualizaciones | +0.8% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ciclo de reemplazo de infraestructura municipal envejecida | +0.9% | América del Norte y Europa como núcleo, emergente en centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento del CAPEX en desalinización, especialmente en el CCG y Australia | +0.7% | CCG, Australia, con extensión hacia el Mediterráneo y California | Mediano plazo (2-4 años) |

| Los actuadores IIoT de bajo consumo reducen los OPEX | +0.4% | Global, concentrado inicialmente en mercados desarrollados | Corto plazo (≤ 2 años) |

| Impulso de la economía circular hacia cuerpos de válvulas reciclables | +0.3% | La UE lidera, América del Norte sigue, Asia-Pacífico adopción selectiva | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Automatización en Instalaciones de Agua y Aguas Residuales

Las empresas de servicios públicos están superando el SCADA básico hacia redes de sensores distribuidos y actuadores IIoT de bajo consumo que habilitan el mantenimiento basado en condiciones y la optimización de presión en tiempo real.[2]ValvTechnologies, "Paquetes de Actuadores Listos para Entrega Inmediata ValvXpress," valvtech.com Los ensayos de campo reportan descensos del 15–20% en el mantenimiento no planificado, ya que las válvulas inteligentes detectan el desgaste de los sellos o la fricción del vástago antes del fallo. Los diseños de cuarto de vuelta de bola ganan preferencia porque se acoplan fácilmente con accionamientos eléctricos compactos, reduciendo el consumo de energía en comparación con los formatos de compuerta de múltiples vueltas. La dimensión de ciberseguridad se vuelve más visible tras un salto del 300% en los ataques de ransomware a sistemas de agua de Estados Unidos entre 2021 y 2023, lo que obliga a los operadores a exigir controladores reforzados y redes segmentadas.[3]WaterWorld, "Mitigar los PFAS va a ser costoso," waterworld.com Las implementaciones de automatización agrupan así las mejoras mecánicas con firmware seguro y enlaces cifrados, anclando un repunte duradero en el mercado.

El Endurecimiento de los Límites de Calidad de los Efluentes Impulsa las Actualizaciones

Las normas de efluentes más estrictas son otro catalizador duradero. La inminente norma de la Agencia de Protección Ambiental de Estados Unidos sobre PFAS impone monitorización para 2027 y remediación a gran escala para 2029, lo que se traduce en gastos anuales de cumplimiento de USD 1.548 millones, de los cuales USD 1.506 millones están destinados a equipos de tratamiento y eliminación. Los lechos de carbón activado granular, los equipos de intercambio aniónico y los trenes de ósmosis inversa requieren nuevas válvulas de aislamiento, control y muestreo fabricadas en acero inoxidable o polímeros libres de flúor resistentes a los agresivos productos químicos de retrolavado. Las presiones más elevadas dentro de los circuitos de nanofiltración también incrementan la demanda de obturaciones de control finamente mecanizadas capaces de estrangular corrientes de alimentación de 60 bares sin cavitación. Dado que el incumplimiento conlleva severas sanciones, las empresas de servicios públicos están acelerando los procesos de licitación, comprimiendo los plazos de entrega y ajustando las especificaciones de las ofertas, estimulando nichos de precio premium dentro del mercado.

Ciclo de Reemplazo de Infraestructura Municipal Envejecida

En los Estados Unidos y Europa Occidental, grandes porciones de tuberías de distribución de posguerra se aproximan al fin de vida sistémico. La Asociación Americana de Obras Hidráulicas estima las necesidades de renovación nacionales en más de 1 billón de USD hasta 2039, con las válvulas representando una porción considerable de cada presupuesto de proyecto de red. La adquisición por parte de California American Water del Distrito de Servicios de Dublin San Ramon desbloqueó flujos de trabajo de modernización inmediata que priorizan la sustitución de válvulas de compuerta de hierro fundido de la década de 1960 por modelos de bola de hierro dúctil o termoplástico listos para la automatización. Tales proyectos hacen más que una sustitución equivalente; típicamente agrupan gestión de presión, medición de caudal y mejoras de aislamiento de emergencia, multiplicando el número de válvulas por kilómetro. Dado que muchas ciudades medianas se enfrentan ahora a curvas similares de estado de los activos, el impulso detrás de esta ola de reemplazo sustentará el Mercado de Válvulas para Agua y Aguas Residuales durante toda la década.

Aumento del CAPEX en Desalinización, Especialmente en el CCG y Australia

Los estados del Golfo con escasez de agua y Australia están ampliando megaproyectos de ósmosis inversa que cada uno despliega entre 5.000 y 10.000 válvulas en zonas de captación, pretratamiento, alta presión y agua de producto. La Visión 2030 de Arabia Saudita por sí sola asigna presupuestos multimillonarios a la desalinización de agua de mar, favoreciendo aleaciones dúplex y súper dúplex, así como termoplásticos avanzados con resistencia a la corrosión del agua de mar. La instalación más reciente de Australia de 160.000 millones de litros ilustra la intensidad del producto: miles de válvulas de retención de alta presión, tipos de mariposa a prueba de corrosión para la descarga de salmuera y válvulas de globo revestidas para la dosificación química. Dado que los proyectos tienden a ser liderados por EPC y de naturaleza irregular, los fabricantes con metalurgia especializada y servicios de ingeniería de campo obtienen una participación de pedidos desproporcionada. En conjunto, estos programas de capital añaden una capa geográficamente concentrada pero de alto valor al Mercado de Válvulas para Agua y Aguas Residuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la cadena de suministro en aleaciones de níquel y cobre | -0.6% | Global, con impacto particular en la producción de válvulas de acero inoxidable y aleaciones dúplex | Corto plazo (≤ 2 años) |

| La escasez de mano de obra cualificada retrasa las modernizaciones | -0.4% | América del Norte y Europa principalmente, emergente en mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Las preocupaciones de ciberseguridad ralentizan la adopción de válvulas inteligentes | -0.3% | Global, concentrado en mercados desarrollados con infraestructura avanzada | Mediano plazo (2-4 años) |

| El aumento de las regulaciones enfocadas en PFAS incrementa los costes de certificación | -0.2% | América del Norte y la UE lideran, expandiéndose a marcos regulatorios de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro en Aleaciones de Níquel y Cobre

Las interrupciones en el suministro de níquel y los picos en el precio del cobre comprimen los márgenes de las válvulas de acero inoxidable y latón, lo que lleva a los proveedores a cubrir los costos de los metales o a calificar químicas alternativas. Los fabricantes más pequeños con menor poder de compra sienten el impacto de manera más aguda, arriesgando retrasos en los pedidos cuando escasea el material en barra de aleación. Dado que los grados dúplex y súper dúplex dominan las licitaciones de desalinización y servicio corrosivo, incluso breves contratiempos en las materias primas pueden retrasar los cronogramas de EPC, ejerciendo presión a la baja sobre la tasa de ejecución trimestral del Mercado de Válvulas para Agua y Aguas Residuales.

La Escasez de Mano de Obra Cualificada Retrasa las Modernizaciones

La instalación y puesta en servicio de válvulas depende de una cohorte en disminución de instaladores de tuberías y técnicos en sistemas de control. Las empresas de servicios públicos reportan ahora duraciones de proyectos entre un 20 y un 30% más largas a medida que los trabajadores experimentados se jubilan más rápido de lo que los aprendices ingresan al oficio. Las modernizaciones de válvulas inteligentes, que requieren cargas de firmware e integración de red cifrada, amplían la brecha de habilidades. Las primas laborales más elevadas inflan el coste total de instalación, lo que convence a algunos municipios de aplazar los reemplazos no urgentes, suavizando así la demanda a corto plazo en el mercado de válvulas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Válvulas de Bola Impulsan la Adopción de la Automatización

Las válvulas de bola registraron un CAGR del 4,79% hasta 2031, superando al Mercado de Válvulas para Agua y Aguas Residuales en general y erosionando el dominio largamente mantenido de las unidades de compuerta/globo/retención, que aún mantenían una participación de ingresos del 42,30% en 2025. El cambio se debe a la geometría de un cuarto de vuelta que se acopla limpiamente con actuadores eléctricos compactos, minimizando las demandas de par y reduciendo los presupuestos de energía. En las actualizaciones de distribución, las empresas de servicios públicos frecuentemente especifican diseños de bola al reemplazar modelos de compuerta bloqueados porque los nuevos cuerpos reducen la pérdida de carga y prácticamente eliminan las fugas del prensaestopas del vástago. Los fabricantes responden ofreciendo plataformas de bola modulares con platos de montaje ISO 5211, facilitando los retrofits de actuadores y acortando las ventanas de interrupción. Al mismo tiempo, las variedades emergentes de tapón de cero emisiones, como el concepto sin sello de Mokveld, están ganando puntos de especificación donde se endurecen las cláusulas de emisiones fugitivas. Las categorías de control, alivio de presión y liberación de aire mantienen una demanda constante, especialmente dentro de las cuencas de tratamiento donde la modulación del caudal y la protección contra sobretensiones siguen siendo primordiales. En general, la evolución de la mezcla de productos señala una recalibración gradual en lugar de un desplazamiento abrupto: para 2030, los conjuntos de compuerta/globo/retención seguirán formando una gran base instalada, pero el crecimiento incremental favorece los formatos de bola y mariposa de alto rendimiento, una orientación que sostiene la expansión del tamaño del Mercado de Válvulas para Agua y Aguas Residuales tanto en trabajos de campo existente como en nuevas instalaciones.

El impulso de las válvulas de bola también se intersecta con las tendencias de automatización. Los ciclos de un cuarto de vuelta permiten secuencias de cierre más rápidas, críticas para el aislamiento remoto ciberseguro, un requisito creciente en la planificación de resiliencia de América del Norte. Los desarrolladores de conjuntos de desalinización empaquetados también eligen cuerpos de bola porque los componentes internos resistentes a la corrosión sobreviven a los agresivos productos químicos de limpieza de ósmosis inversa. A medida que el monitoreo digital gana protagonismo, la industria de Válvulas encuentra así la tecnología de bola alineada con el software de mantenimiento predictivo, reforzando un ciclo virtuoso entre el diseño mecánico y el despliegue de IIoT.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Material: Los Termoplásticos Ganan Terreno en Medio de las Preocupaciones por los PFAS

El hierro fundido y dúctil preservó una participación del 37,40% en 2025 respaldado por redes de distribución municipal rentables, aunque los termoplásticos y compuestos avanzan rápidamente a un CAGR del 4,55%. Los reguladores que examinan las fugas de PFAS impulsan un giro hacia asientos de polímero libres de flúor como el UHMW-HDPE, ejemplificado por la nueva serie de unión verdadera de Hayward Flow Control. Los marcos de contratación europeos otorgan cada vez más puntos de economía circular a los productos que documentan una reciclabilidad superior al 95%, lo que impulsa a los fabricantes a rediseñar los cuerpos para la recuperación de material único. Las aleaciones de acero inoxidable y dúplex siguen dominando los circuitos de agua de mar y de servicio químicamente agresivo, particularmente dentro de las líneas de desalinización del GCC donde la picadura por cloruros exige metalurgia premium. Sin embargo, el aumento de las cotizaciones de aleaciones inclina las evaluaciones del costo del ciclo de vida a favor de los plásticos de ingeniería, especialmente en las compuertas de irrigación de baja presión o de aguas pluviales. A medida que se fortalecen las restricciones de PFAS, el tamaño del Mercado de Válvulas para Agua y Aguas Residuales vinculado a los polímeros no fluorados probablemente se acelerará aún más, ayudado por diseños de sustitución directa que simplifican los pasos de calificación del operador.

Un segundo impulsor para los compuestos es el ahorro de peso. En depósitos elevados o conjuntos de refuerzo en azoteas, las válvulas de nailon reforzado con vidrio de bajo peso reducen el tiempo de grúa y las cargas de cimentación, permitiendo instalaciones más rápidas. Mientras tanto, los mandatos de latón sin plomo en varios estados de los Estados Unidos abren puertas para las válvulas de retención de agua potable de plástico certificadas según NSF-61. La industria de Válvulas navega, por tanto, por una matriz de materiales matizada: el hierro sigue siendo económico y familiar, el acero inoxidable resiste la corrosión, pero los polímeros de próxima generación están capturando vías de crecimiento donde la sostenibilidad, el peso y el endurecimiento del suministro de metales se intersectan.

Por Tipo de Automatización: Los Sistemas Manuales Persisten a Pesar del Crecimiento Inteligente

La operación manual con volante aún gobernaba el 46,30% de las ventas en 2025, porque decenas de miles de ramales secundarios, laterales de derivación y sitios rurales aislados no pueden justificar el gasto de capital de la automatización. Sin embargo, los paquetes inteligentes integrados con IIoT registrarán una CAGR del 4,88% a medida que las empresas de servicios públicos persigan ahorros en OPEX y los organismos reguladores insten a la ciberresiliencia. Los proveedores agrupan comisionado Bluetooth cifrado, analítica en el borde y módulos de respaldo solar para disipar los temores de piratería informática sin recargar los presupuestos de energía de la red. La actuación eléctrica mantiene una buena absorción en las líneas de dosificación de precisión, mientras que la neumática se consolida en un nicho en plantas que ya operan circuitos de aire comprimido para instrumentación. Los accionamientos hidráulicos perduran en grandes tuberías de alta presión donde el par de parada es elevado pero los ciclos de control son moderados. El conjunto instalado manual coexiste con los recién llegados digitalmente competentes, con la escasez de mano de obra empujando a los indecisos hacia la automatización una vez que el período de retorno supera los cinco años.

Las tácticas competitivas de los proveedores reflejan esta división. Los productores de nivel uno monetizan portales de datos vinculados a cuadros de mando en la nube propietarios, mientras que las empresas regionales ofrecen volantes manuales de acero inoxidable de bajo coste. Con el tiempo, los resultados del mantenimiento predictivo, menos desplazamientos de camiones, menos fosos inundados, ampliarán la adopción inteligente, especialmente después de que las aseguradoras incorporen créditos de resiliencia en las primas. Aun así, una proporción de tuberías alimentadas por gravedad o de uso intermitente probablemente permanecerá manual mucho más allá de 2030, lo que garantiza que la amplitud de la línea de productos siga siendo un requisito fundamental en toda la industria de válvulas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Aplicación: Las Plantas de Desalinización Aceleran el Crecimiento

La distribución municipal de agua potable absorbió el 38,40% de los ingresos en 2025, un ancla que estabiliza el Mercado de Válvulas para Agua y Aguas Residuales en general a través de ciclos de reemplazo constantes. Sin embargo, las plantas de desalinización superarán a todos los demás segmentos con un CAGR del 4,66% a medida que los estados del GCC, Australia y partes del sur de Europa financian masivas inversiones en ósmosis inversa. Cada instalación de 500 millones de litros por día requiere filas de válvulas de alta presión y a prueba de corrosión para bombas de alimentación, dispositivos de recuperación de energía y colectores de descarga de salmuera. Dado que el tiempo de inactividad conlleva importantes penalizaciones de costos, los EPC exigen garantías extendidas de 3 años y repuestos en el sitio, elevando los ingresos promedio por válvula muy por encima de las normas de la red de distribución. Las aguas residuales municipales, la irrigación y las aguas pluviales continúan generando un crecimiento resiliente, aunque más lento, a medida que la intensificación urbana presiona las redes existentes. Mientras tanto, los nichos especializados de aguas residuales industriales, desde la pulpa y el papel hasta el procesamiento de alimentos, sostienen un modesto segmento premium impulsado por requisitos de metalurgia a medida y diseño sanitario.

La interacción entre la economía de la escasez y la especificidad tecnológica convierte a la desalinización en un terreno estratégico de alto valor. Los fabricantes europeos y norteamericanos con trayectoria en recubrimientos de titanio o piezas fundidas de súper dúplex tienen una ventaja de credibilidad, aunque la creciente localización en Arabia Saudita y los Emiratos Árabes Unidos está impulsando talleres de fabricación en empresas conjuntas. Para el Mercado de Válvulas para Agua y Aguas Residuales, eso significa una participación creciente de unidades de alto margen a pesar de solo incrementos volumétricos de tonelaje.

Análisis Geográfico

Asia-Pacífico capturó el 34,40% de la facturación de 2025 y entregará un CAGR líder en el mercado del 4,56% hasta 2031. China impulsa una porción dominante a través de megaproyectos como la renovación del suministro de agua de Sichuan bajo el esquema de Asociación Público-Privada y la expansión de la captación de Shanghai Qingcaosha, cada uno con decenas de miles de válvulas de aislamiento y control. India le sigue bajo reformas sectoriales que apuntan a 2.800 millones de USD en gasto anual en infraestructura hídrica para 2025, impulsando centros de producción doméstica como la nueva planta de Bürkert en Pune que reduce los plazos de entrega para las licitaciones locales. Japón, Corea del Sur y Australia contribuyen con programas de renovación centrados en la reducción de fugas y la capacidad de respaldo de desalinización.

América del Norte y Europa registran inversiones de reemplazo maduras pero considerables, con subsidios federales para la eliminación de tuberías de servicio de plomo y el cumplimiento de PFAS manteniendo las carteras de pedidos llenas. El Medio Oriente registra valores unitarios desproporcionadamente altos derivados del contenido de súper dúplex en los sistemas de agua de mar. África y América del Sur exhiben un gasto más irregular, aunque las iniciativas de desalinización respaldadas por la minería en Chile inyectan bolsas de demanda de alta especificación. En conjunto, el liderazgo en volumen de Asia-Pacífico y la combinación premium del Medio Oriente aseguran canales de ingresos diversificados en el Mercado de Válvulas para Agua y Aguas Residuales, amortiguando a los proveedores contra las fluctuaciones específicas de cada país.

Panorama Competitivo

La base de proveedores global está moderadamente fragmentada, aunque una tendencia de consolidación perceptible está elevando las ventajas de escala. La adquisición por parte de Emerson de la línea de Válvulas y Controles de Pentair por USD 3.150 millones la catapulta a una posición de primer nivel en los segmentos municipal, industrial y energético. La adquisición por parte de Flowserve de Mogas Industries por USD 290 millones amplía las credenciales de servicio severo que encajan con la desalinización de alta presión, al tiempo que añade extensos equipos de servicio de campo posventa capaces de asegurar contratos de ciclo de vida. Estos movimientos presagian una convergencia más profunda entre el hardware mecánico y la analítica digital, ya que las entidades más grandes agrupan diagnósticos en la nube, módulos de ciberseguridad y modelos de servicio basados en el rendimiento.

Los especialistas de capitalización media responden agudizando sus propuestas de nicho. Hayward apuesta por los termoplásticos libres de PFAS, ganando licitaciones municipales preocupadas por las futuras prohibiciones de materiales. Mokveld explota los diseños sin emisiones para apuntar a las empresas de servicios públicos regidas por los nuevos protocolos de fuga de metano. En paralelo, los fabricantes de componentes forman alianzas de ecosistema, proveedores de actuadores con empresas de cifrado, empresas de sensores con actores de plataforma, para entregar paquetes integrales que cumplan con los códigos de fiabilidad del sector del agua. La expansión geográfica también sigue activa: la fábrica de Bürkert en Pune la posiciona más cerca de los corredores de crecimiento de Asia-Pacífico, mientras que la adquisición australiana de Metso aumenta la exposición a los circuitos de agua de minería ricos en suspensiones, cubriendo los ciclos de las materias primas.

La intensidad competitiva se mantiene moderada, con las guerras de precios frenadas por los obstáculos de cualificación técnica y la naturaleza a medida de muchos proyectos de tratamiento. Sin embargo, la tensión en la cadena de suministro en torno al níquel y los costes de flete presiona los márgenes, recompensando a los operadores que aprovechan la presencia multirregional para reequilibrar el abastecimiento. Los productos reforzados en ciberseguridad podrían emerger como el próximo campo de batalla a medida que las aseguradoras comiencen a exigir válvulas seguras certificadas para infraestructuras críticas, un cambio que probablemente favorecerá a los actores con pilas de seguridad de tecnología operativa (OT) integradas.

Líderes de la Industria de Válvulas para Agua y Aguas Residuales

Emerson Electric Co.

Schlumberger Limited

Alfa Laval Corporate AB

Flowserve Corporation

Crane Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Flowserve completó la adquisición de Mogas Industries por USD 290 millones más hasta USD 15 millones en pagos de earn-out, ampliando su línea de válvulas de servicio severo para aplicaciones de alta presión.

- Diciembre de 2024: Xylem adquirió una posición mayoritaria en Idrica para integrar analítica avanzada en la plataforma Xylem Vue, expandiendo las ofertas de agua digital.

- Noviembre de 2024: Emerson finalizó su adquisición por USD 3.150 millones del negocio de Válvulas y Controles de Pentair, formando uno de los portfolios de válvulas más amplios a nivel mundial.

- Octubre de 2024: Metso adquirió la empresa australiana Jindex Pty Ltd para reforzar las soluciones de manejo de suspensiones en minería y tratamiento de agua.

Alcance del Informe del Mercado Global de Válvulas para Agua y Aguas Residuales

Una válvula actúa como un paso para restringir o permitir el flujo de fluidos en tuberías y otros dispositivos. Las válvulas están diseñadas para ayudar a los clientes a optimizar de forma segura el flujo a través de estaciones de control de bombas y conjuntos que requieren equipos especiales de amortiguación de golpes de ariete y cierres de seguridad. También se utiliza para proteger contra el flujo inverso o prevenir problemas de golpe de ariete.

El estudio realiza un seguimiento del mercado en función de los ingresos generados por los diferentes proveedores que operan en el Mercado Global de Válvulas. El alcance se limita a los tipos de válvulas utilizados en agua y aguas residuales. El estudio de mercado no ofrece un desglose detallado de las cuotas regionales por países.

| De Bola |

| De Mariposa |

| De Compuerta/Globo/Retención |

| De Tapón |

| De Control |

| De Alivio de Presión y Purga de Aire |

| Hierro Fundido y Hierro Dúctil |

| Acero al Carbono |

| Acero Inoxidable |

| Aleación (Dúplex, Base Níquel) |

| Termoplásticos y Compuestos |

| Manual |

| Accionado Eléctricamente |

| Accionado Neumáticamente |

| Accionado Hidráulicamente |

| Inteligente/Integrado con IIoT |

| Distribución Municipal de Agua Potable |

| Tratamiento Municipal de Aguas Residuales |

| Plantas de Desalinización |

| Redes de Riego y Aguas Pluviales |

| Aguas Residuales Industriales (Alimentación, Pasta de Papel y Papel, Productos Químicos) |

| América del Norte |

| América del Sur |

| Europa |

| Asia-Pacífico |

| Oriente Medio y África |

| Por Tipo | De Bola |

| De Mariposa | |

| De Compuerta/Globo/Retención | |

| De Tapón | |

| De Control | |

| De Alivio de Presión y Purga de Aire | |

| Por Material | Hierro Fundido y Hierro Dúctil |

| Acero al Carbono | |

| Acero Inoxidable | |

| Aleación (Dúplex, Base Níquel) | |

| Termoplásticos y Compuestos | |

| Por Tipo de Automatización | Manual |

| Accionado Eléctricamente | |

| Accionado Neumáticamente | |

| Accionado Hidráulicamente | |

| Inteligente/Integrado con IIoT | |

| Por Aplicación | Distribución Municipal de Agua Potable |

| Tratamiento Municipal de Aguas Residuales | |

| Plantas de Desalinización | |

| Redes de Riego y Aguas Pluviales | |

| Aguas Residuales Industriales (Alimentación, Pasta de Papel y Papel, Productos Químicos) | |

| Por Geografía | América del Norte |

| América del Sur | |

| Europa | |

| Asia-Pacífico | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene actualmente el mercado global de válvulas en el sector del agua y aguas residuales?

El tamaño del mercado de válvulas alcanzó USD 8,06 mil millones en 2026 y se proyecta que ascenderá a USD 9,68 mil millones en 2031 a una CAGR del 3,74%.

¿Qué tipo de válvula se expande más rápidamente hasta 2031?

Las válvulas de bola lideran el crecimiento con una CAGR del 4,79% hasta 2031 gracias a su facilidad de integración con la automatización y sus menores exigencias de mantenimiento.

¿Por qué Asia-Pacífico es fundamental para la demanda futura?

Asia-Pacífico mantiene una cuota del 34,40% y registrará la CAGR más rápida del 4,56% hasta 2031, impulsada por las construcciones de infraestructura hídrica a gran escala en China e India.

¿Cómo influirá la regulación de los PFAS en las elecciones de materiales?

El endurecimiento de las restricciones sobre PFAS está impulsando la adopción de termoplásticos y compuestos libres de flúor, elevando el crecimiento de su segmento a una CAGR del 4,55%.

¿Qué medidas de ciberseguridad buscan las empresas de servicios públicos en las válvulas inteligentes?

Los controladores reforzados, los protocolos cifrados y las redes segmentadas se han convertido en requisitos básicos tras un aumento del 300% en los ataques de ransomware a sistemas de agua.

Última actualización de la página el: