Tamaño y Participación del Mercado de Indicadores de Circuito de Falla

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.60 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.12 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.77% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Indicadores de Circuito de Falla por Mordor Intelligence

El tamaño del mercado de indicadores de circuito de falla alcanzó los USD 1,6 mil millones en 2025 y se proyecta que aumente a USD 2,12 mil millones para 2030, creciendo a una CAGR constante del 5,77%. El creciente financiamiento para la modernización de redes, los mandatos de confiabilidad y la rápida integración de energía distribuida continúan impulsando a las empresas de servicios públicos hacia sistemas inteligentes de detección de fallas que acortan las duraciones de los cortes y mejoran la resiliencia. Los desembolsos anuales globales para la modernización de redes ya superan los USD 100 mil millones, y los indicadores de falla a menudo generan un retorno de inversión en un solo año. [1]Comisión Europea, "Redes, el Eslabón Perdido – Un Plan de Acción de la UE para las Redes," Europa.eu

Conclusiones Clave del Informe

- Por tipo de producto, los indicadores de falla en línea aérea representaron el 45,00% de la participación del mercado de indicadores de circuito de falla en 2024, mientras que se proyecta que los dispositivos con sensor integrado registren una CAGR del 5,90% hasta 2030.

- Por clase de voltaje, las soluciones de media tensión representaron el 57,00% del tamaño del mercado de indicadores de circuito de falla en 2024; se proyecta que los sistemas de baja tensión crezcan a una CAGR del 6,01% hasta 2030.

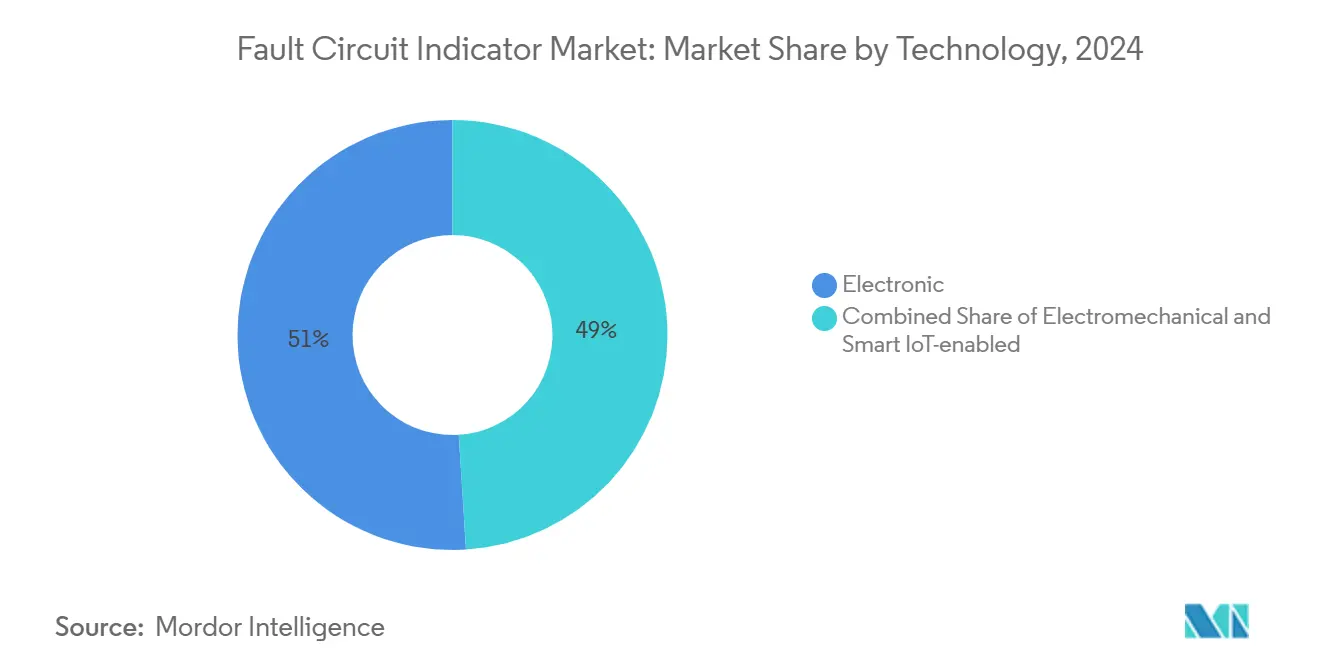

- Por tecnología, los diseños electrónicos representaron el 50,20% de los ingresos de 2024, mientras que se proyecta que las ofertas inteligentes habilitadas con IoT avancen a una sólida CAGR del 7,20%.

- Por usuario final, las empresas eléctricas representaron el 64,23% de la participación del mercado de indicadores de circuito de falla en 2024, mientras que se proyecta que las plantas de energía renovable alcancen una CAGR del 6,50% hasta 2030.

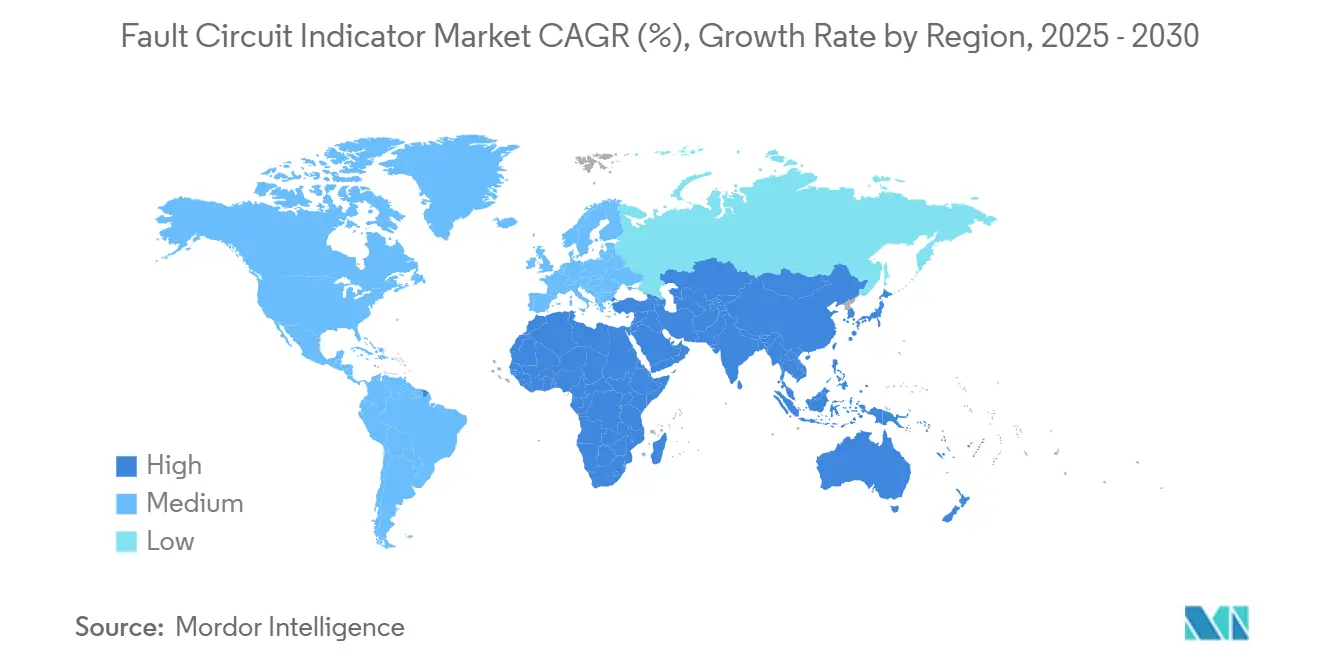

- Por región, la región de Asia-Pacífico representó el 37,34% de los ingresos de 2024 y se prevé que crezca a una CAGR del 5,82% hasta 2030.

Tendencias e Información del Mercado Global de Indicadores de Circuito de Falla

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Rápida modernización de redes y despliegue de redes inteligentes | +1.8% | Global; Asia-Pacífico y la UE lideran | Mediano plazo (2-4 años) |

| Mandatos de confiabilidad para reducir SAIDI/SAIFI | +1.2% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge del cableado subterráneo urbano | +0.9% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| IFC autopropulsados con NB-IoT / LTE-M | +0.7% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Análisis predictivo mediante datos de IFC de alta resolución | +0.6% | América del Norte y la UE, con expansión global | Largo plazo (≥ 4 años) |

| Mandatos de sensores para mitigación de incendios forestales | +0.5% | Occidente de América del Norte, Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Modernización de Redes y Despliegue de Redes Inteligentes

Las inversiones sin precedentes en redes convierten a los indicadores de circuito de falla en elementos centrales de los proyectos de distribución digital. La Corporación de Red Estatal de China destinó CNY 600 mil millones (USD 83 mil millones) en 2024 para líneas de ultra alta tensión y actualizaciones digitales, impulsando de inmediato la adquisición de equipos inteligentes de localización de fallas.[2] 新浪财经, "国家电网投资规模创新高," Sina.com.cn El Plan de Acción Europeo para las Redes asigna EUR 584 mil millones para reforzar la resiliencia, creando una demanda paralela de arquitecturas de autocuración. Las empresas de servicios públicos vinculan cada vez más los indicadores de falla a Sistemas Avanzados de Gestión de Distribución que automatizan la localización, el aislamiento y la restauración del servicio. Alabama Power reportó tiempos de restauración más cortos una vez que el sistema FISR basado en modelos incorporó datos de fallas en tiempo real. A medida que cada nuevo sensor aumenta la inteligencia de la red, el valor incremental crece, lo que lleva a las empresas de servicios públicos a escalar los despliegues más rápidamente.

Mandatos de Confiabilidad para Reducir SAIDI/SAIFI

Los reguladores intensifican la presión sobre las empresas de servicios públicos para limitar las interrupciones del servicio, lo que desencadena despliegues sistemáticos de indicadores de falla. El marco de seguridad contra incendios forestales de California obliga a las empresas de servicios públicos a instalar equipos de detección en zonas de alta amenaza, acelerando los pedidos de sensores.[3]Comisión de Servicios Públicos de California, "Rama de Seguridad y Cumplimiento contra Incendios Forestales," Cpuc.ca.gov La Norma IEEE 1366, utilizada por muchas comisiones, cuantifica las métricas de corte, y los incumplimientos pueden resultar en sanciones. Eugene Water and Electric Board logró una confiabilidad del 99,44% tras actualizar la detección en los alimentadores, lo que subraya el potencial de retorno de inversión. Los códigos de red europeos reflejan este escrutinio, obligando a los operadores de alta tensión a registrar cada perturbación por encima de 100 kV.[4]ENTSO-E, "Definiciones de Perturbaciones de Red para el Sistema Eléctrico por Encima de 100 kV," Entso-e.eu El beneficio financiero de evitar sanciones refuerza los argumentos de retorno de inversión incluso cuando los presupuestos de capital son ajustados.

Auge del Cableado Subterráneo Urbano

A medida que las ciudades entierran más alimentadores para mejorar la estética y la resiliencia, los indicadores de cable especializados ganan terreno. La detección de descargas parciales en los circuitos de 11 kV de Londres demostró que el monitoreo continuo es indispensable para las advertencias tempranas de fallas. En las metrópolis densas, los costos de excavación hacen que la prevención de cortes sea crítica; PacifiCorp obtuvo un retorno de 15 veces después de que el escaneo de cables basado en inteligencia artificial evitara fallas. La integración de sensores de cable con pasarelas IoT permite el mantenimiento predictivo que reduce las llamadas de emergencia a cuadrillas y las interrupciones del tráfico. Estos beneficios resuenan en las megaciudades de Asia, donde la tolerancia pública a los cortes es baja y las opciones de desvío son limitadas.

IFC Autopropulsados con NB-IoT / LTE-M

Los protocolos celulares de bajo consumo reconfiguran la economía de conectividad para los indicadores de falla remotos. NB-IoT y LTE-M ofrecen cobertura de largo alcance con un consumo de energía mínimo, lo que permite una vida útil de batería de varios años en unidades montadas en postes. Dado que los dispositivos utilizan redes públicas, las empresas de servicios públicos evitan construir backhauls privados, acelerando los despliegues. Las pruebas de campo muestran actualizaciones de firmware sin problemas y control bidireccional, allanando el camino para configuraciones de protección dinámicas. A medida que los conjuntos de chips maduran, los costos de los módulos disminuyen, haciendo factible la instrumentación masiva de alimentadores secundarios incluso para pequeñas cooperativas.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Alto CAPEX de modernización para alimentadores heredados | -0.8% | Global, especialmente en sistemas maduros | Mediano plazo (2-4 años) |

| Límites de precisión en fallas de baja carga | -0.4% | Global, sitios rurales e industriales | Largo plazo (≥ 4 años) |

| Retrasos en la certificación de ciberseguridad | -0.3% | América del Norte y la UE, con expansión global | Corto plazo (≤ 2 años) |

| Restricciones en el suministro de materiales básicos | -0.2% | Global, dependiente de la cadena de suministro | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX de Modernización para Alimentadores Heredados

La instalación de indicadores de circuito de falla modernos en líneas antiguas a menudo requiere desenergizar circuitos, acceso con grúa y nuevo equipo de comunicaciones. El costo total instalado puede superar los USD 10.000 por ubicación. Las redes urbanas densas elevan los costos cuando los alimentadores subterráneos requieren permisos de calle y control de tráfico. Los ciclos presupuestarios en las empresas de servicios públicos de propiedad de inversores prolongan las evaluaciones, retrasando los despliegues a gran escala. Las cooperativas rurales que atienden cargas dispersas enfrentan una economía más difícil, ya que la recuperación por cliente cae drásticamente.

Límites de Precisión en Fallas de Baja Carga

Los diseños electromecánicos tradicionales tienen dificultades con fallas de alta impedancia o baja corriente, comunes en ramales rurales y algunos circuitos industriales. PG&E ha documentado casos en los que los dispositivos heredados no detectaron fallas peligrosas que posteriormente provocaron incendios, lo que llevó a una reevaluación de los umbrales de detección. Incluso los modelos electrónicos exhiben límites físicos cuando el voltaje permanece alto pero la corriente apenas aumenta. Los recursos de energía distribuida distorsionan aún más las formas de onda, complicando el reconocimiento de firmas. Por lo tanto, las empresas de servicios públicos dudan en depender únicamente de los indicadores en estos entornos, lo que modera la velocidad de adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Despliegue Aéreo Sigue Siendo el Segmento Ancla

Los indicadores de línea aérea representaron el 45,00% de los ingresos de 2024, lo que refleja la vasta base instalada de conductores aéreos en todo el mundo que aún carece de visibilidad automatizada. Se espera que el tamaño del mercado de indicadores de circuito de falla para aplicaciones aéreas aumente de manera constante a medida que las empresas de servicios públicos modernicen los alimentadores heredados para reducir el tiempo de patrullaje. Se proyecta que los modelos con sensor integrado, que combinan la detección de fallas con la detección de temperatura y vibración, se expandan a una CAGR del 5,90%, lo que demuestra cómo el hardware multipropósito fortalece los argumentos de inversión.

El impulso de crecimiento es más fuerte donde continúa la electrificación rural y los costos de patrullaje de líneas son elevados. La unidad IKI-Overhead de TE Connectivity, ahora compatible con IEEE 495 y lista para conectividad celular, demuestra cómo los proveedores abordan tanto la precisión de detección como los desafíos de reporte remoto. Los umbrales personalizables permiten a los ingenieros calibrar los dispositivos sin necesidad de cambios de código, lo que reduce el tiempo de puesta en marcha. A medida que los paneles de control en la nube ganan terreno, los técnicos de campo reciben alertas en minutos, reduciendo las duraciones de los cortes y mejorando las métricas de confiabilidad.

Los Controles de Media Tensión Dominan la Mayor Participación Mientras la Baja Tensión Crece con Fuerza

Los alimentadores de media tensión, que van de 1 kV a 36 kV, dominaron la demanda, representando el 57,00% del gasto de 2024 y sirviendo como la columna vertebral de los argumentos comerciales de las empresas de servicios públicos. Las empresas de servicios públicos instalan indicadores en estos circuitos para impulsar la conmutación automatizada, mejorando directamente las métricas de minutos de cliente perdidos. Las redes de baja tensión, aquellas por debajo de 1 kV, están creciendo al ritmo más rápido, con una CAGR del 6,01%, a medida que la electrificación industrial y la energía solar en tejados crean nuevas brechas de protección. Las ganancias de participación del mercado de indicadores de circuito de falla en baja tensión reflejan tolerancias más estrictas de calidad de energía y un mayor escrutinio de seguridad en torno a los cargadores de vehículos eléctricos.

Los registradores avanzados de perturbaciones ayudan a validar que los indicadores de baja tensión detecten fallas en entornos de carga complejos. Los usuarios industriales, como Tenaris, dependen del monitoreo continuo de ABB para mantener un alto tiempo de actividad en 460 motores. Estos estudios de caso refuerzan los argumentos de retorno de inversión y fomentan una adopción más amplia en el sector manufacturero.

Las Unidades Electrónicas Mantienen el Liderazgo Mientras las Soluciones Basadas en IoT Marcan el Ritmo de las Ventas Futuras

Los IFC electrónicos representaron el 50,20% del tamaño del mercado de Indicadores de Circuito de Falla en 2024, reemplazando las antiguas banderas electromecánicas con sensores de corriente de estado sólido y pantallas de estado LED. Las empresas de distribución rural aún adquieren unidades electromecánicas donde el presupuesto supera la necesidad de inteligencia, pero las nuevas adquisiciones están cambiando marcadamente hacia dispositivos inteligentes habilitados con IoT, que se prevé registren una CAGR del 7,20%.

Los indicadores de circuito de falla incorporan microcontroladores que ejecutan algoritmos de análisis en el borde para distinguir entre fallas transitorias y permanentes, reduciendo los desplazamientos de camiones falsos en un 35-40%. El cumplimiento de los estándares de ciberseguridad IEC 62443 se ha convertido en un requisito básico para las licitaciones, garantizando una autenticación segura y telemetría cifrada.

Las Plantas Renovables Impulsan la Adopción más Rápida

Las empresas eléctricas retuvieron el 64,23% de sus ingresos de 2024 porque las métricas de confiabilidad y las sanciones asociadas se reflejan directamente en sus balances. Las empresas de servicios públicos de propiedad de inversores en mercados maduros despliegan sistemáticamente IFC a lo largo de cada sección de alimentador, mientras que sus contrapartes municipales y cooperativas priorizan los circuitos de alto riesgo donde los presupuestos lo permiten.

Las plantas de energía renovable representan el segmento de más rápido crecimiento, con una CAGR del 6,50%, impulsado por las reglas de interconexión que requieren supervisión continua de fallas a tierra en los sistemas colectores. Las granjas solares instalan indicadores dentro de las cajas combinadoras para detectar fallas de tierra en corriente continua, y las granjas eólicas colocan dispositivos a lo largo de los cables de media tensión enterrados que conectan las turbinas con las subestaciones. Las instalaciones industriales y los campus comerciales también amplían la adopción para respaldar programas de mantenimiento predictivo que reducen el tiempo de inactividad no planificado.

Análisis Geográfico

Asia-Pacífico representó el 37,34% de los ingresos de 2024 y se proyecta que supere a todas las regiones con una CAGR del 5,82% hasta 2030. La Red Estatal de China destinó USD 27 mil millones para actualizaciones de redes inteligentes en 2024, con sistemas de detección de fallas como componente central de los presupuestos de automatización de distribución. India dirigió USD 12 mil millones hacia mejoras de transmisión y distribución, priorizando funciones de aislamiento automatizado en los esquemas de electrificación rural. Las economías avanzadas, como Japón y Corea del Sur, están adoptando rápidamente diseños habilitados con IoT que se integran con las plataformas AMI y ADMS existentes, extrayendo así un mayor valor de sus inversiones digitales previas.

América del Norte le sigue, impulsada por las normas de mitigación de incendios forestales que exigen una detección rápida de fallas a lo largo de los corredores de alto riesgo. El plan de mitigación de tres años de PG&E por USD 5,96 mil millones consolida a California como un punto de concentración de sensores. Las redes maduras en todo el continente presentan oportunidades de modernización; la hoja de ruta de análisis integrado de Oncor en Texas ilustra cómo las empresas de servicios públicos heredadas fusionan nuevos sensores con suites de gestión de cortes para mejorar la restauración del servicio. El alto CAPEX de modernización modera el ritmo, pero las crecientes sanciones por confiabilidad mantienen los proyectos en marcha.

Europa se beneficia del programa de financiamiento de redes de EUR 584 mil millones de la UE. Los estrictos estándares de reporte de ENTSO-E y las agendas nacionales de transición energética crean un terreno fértil para los dispositivos habilitados con IoT que admiten flujos bidireccionales. Las empresas de servicios públicos nórdicas son pioneras en el manejo inteligente de fallas con indicadores de falla a tierra direccionales, demostrando interoperabilidad en redes de múltiples proveedores. A medida que los mandatos de medidores inteligentes aceleran la infraestructura digital, los indicadores obtienen vías de comunicación adicionales, elevando el retorno de inversión para los despliegues de servicio completo.

Panorama Competitivo

El mercado se encuentra en una fragmentación moderada. Veteranos como Schweitzer Engineering Laboratories, Siemens y ABB utilizan relaciones de larga data con empresas de servicios públicos e historiales de desempeño certificados para proteger su participación. Los nuevos participantes especializados en IoT enfatizan el análisis impulsado por inteligencia artificial entregado a través de plataformas en la nube, reduciendo así las barreras de entrada asociadas con la infraestructura de comunicaciones. El sistema GroundFaultInsight de AURA Technologies localiza fallas con una precisión de 3 metros, demostrando cómo la inteligencia artificial puede superar las técnicas de patrullaje heredadas.

Los datos de patentes indican un aumento en las solicitudes de herramientas de inyección sintética de fallas y detección multicanal, lo que indica una inversión sostenida en investigación y desarrollo. La escasez de cobre plantea riesgos de costos, lo que lleva a los proveedores a adoptar diseños con menor uso de materiales o explorar aleaciones alternativas. Surgen asociaciones entre fabricantes de equipos originales de hardware y empresas de análisis de software para combinar hardware de detección con servicios de mantenimiento predictivo. Las empresas de servicios públicos otorgan cada vez más contratos que incluyen servicios de datos a largo plazo, favoreciendo a los proveedores capaces de ofrecer soluciones de pila completa. Se espera que la intensidad competitiva aumente a medida que los nuevos participantes nativos de la nube ganen programas piloto que demuestren ventajas de costo total sobre las soluciones establecidas.

Líderes de la Industria de Indicadores de Circuito de Falla

Schweitzer Engineering Laboratories, Inc.

Siemens AG

ABB Ltd.

Eaton Corporation plc

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La Corporación de Red Estatal de China completó 30.000 km de nuevas líneas de ultra alta tensión que incorporan detección avanzada de fallas.

- Noviembre de 2024: Siemens lanzó Electrification X Overhead Line Fault Management, un servicio en la nube con enfoque en dispositivos móviles.

- Octubre de 2024: ABB finalizó el despliegue de monitoreo de condición en 460 motores en la instalación Dalmine de Tenaris.

- Julio de 2024: La Comisión Europea respaldó un plan de acción de redes por EUR 584 mil millones que enfatiza la detección inteligente de fallas.

Alcance del Informe del Mercado Global de Indicadores de Circuito de Falla

| Indicador de Falla en Línea Aérea |

| Indicador de Falla en Cable Subterráneo |

| Indicador de Falla Montado en Panel |

| IFC con Sensor Integrado |

| Baja Tensión (Menos de 1 kV) |

| Media Tensión (1 a 36 kV) |

| Alta Tensión (Por Encima de 36 kV) |

| Electromecánico |

| Electrónico |

| Inteligente Habilitado con IoT |

| Empresas Eléctricas |

| Instalaciones Industriales |

| Comercial e Institucional |

| Plantas de Energía Renovable |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Indicador de Falla en Línea Aérea | ||

| Indicador de Falla en Cable Subterráneo | |||

| Indicador de Falla Montado en Panel | |||

| IFC con Sensor Integrado | |||

| Por Clase de Voltaje | Baja Tensión (Menos de 1 kV) | ||

| Media Tensión (1 a 36 kV) | |||

| Alta Tensión (Por Encima de 36 kV) | |||

| Por Tecnología | Electromecánico | ||

| Electrónico | |||

| Inteligente Habilitado con IoT | |||

| Por Usuario Final | Empresas Eléctricas | ||

| Instalaciones Industriales | |||

| Comercial e Institucional | |||

| Plantas de Energía Renovable | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de indicadores de circuito de falla para 2030?

Se prevé que el mercado alcance los USD 2,12 mil millones para 2030.

¿Qué región se espera que crezca más rápido hasta 2030?

Se prevé que Asia-Pacífico se expanda a una CAGR del 5,82% hasta 2030 debido a las inversiones a gran escala en redes inteligentes.

¿Por qué los indicadores con sensor integrado están ganando impulso?

Consolidan la detección de corriente, voltaje y temperatura en una sola unidad, lo que permite el mantenimiento predictivo y los informes regulatorios.

¿Cómo benefician NB-IoT y LTE-M a los despliegues de indicadores de falla?

Los protocolos celulares de bajo consumo proporcionan alertas de falla en menos de un segundo y una larga vida útil de la batería, reduciendo los costos de mantenimiento.

Última actualización de la página el: