Tamaño y Cuota del Mercado de Viajes Minoristas de Singapur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

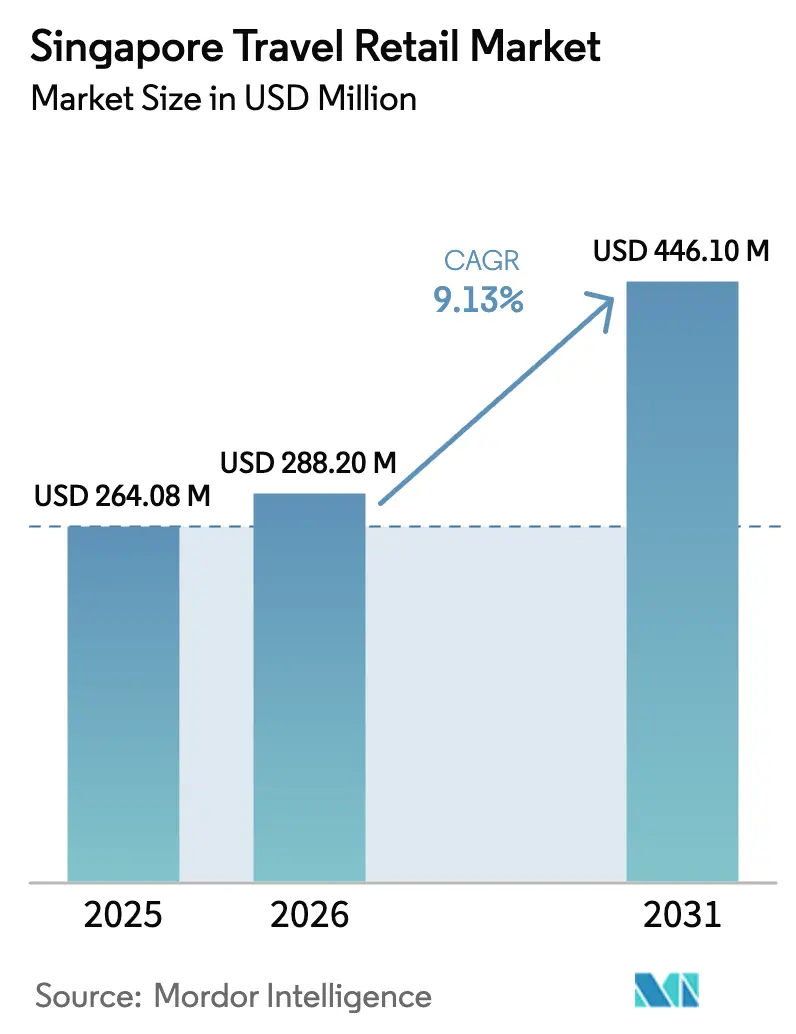

| Tamaño del mercado en el año base (2025) | 264.08 Millones de dólares |

| Tamaño del Mercado (2026) | 288.20 Millones de dólares |

| Tamaño del Mercado (2031) | 446.10 Millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 9.13% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Viajes Minoristas de Singapur por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Viajes Minoristas de Singapur se expanda desde 264,08 millones de USD en 2025 y 288,20 millones de USD en 2026 hasta 446,10 millones de USD en 2031, registrando una CAGR del 9,13% entre 2026 y 2031.

El mercado de viajes minoristas de Singapur se está expandiendo a medida que el crecimiento se desplaza del volumen puro de visitantes hacia una mayor intensidad de gasto por viajero, lo que favorece las categorías minoristas premium y de alto margen. Incluso con el número de visitantes aún en proceso de normalización, los viajeros están gastando más en artículos de lujo, belleza y alcohol premium, lo que refuerza la resiliencia de las ventas libres de impuestos. Esta tendencia beneficia especialmente a los canales minoristas de aeropuertos y cruceros, donde las compras por impulso y las compras premium siguen siendo más sólidas. La recuperación del Aeropuerto de Changi como principal hub mundial continúa siendo el ancla del mercado, proporcionando un flujo de pasajeros consistentemente elevado que sostiene la demanda minorista. El crecimiento del mercado está respaldado además por el posicionamiento de Singapur como plataforma de lanzamiento regional para marcas de lujo y globales, lo que fomenta las compras experienciales y orientadas al descubrimiento. Si bien la participación de las compras en el gasto turístico total se ha moderado, el valor absoluto de las transacciones de alta calidad libres de impuestos continúa aumentando debido a la premiumización. Los minoristas y las marcas están aprovechando cada vez más las estrategias omnicanal, el compromiso digital y la segmentación previa al viaje para estimular la demanda antes de que los pasajeros lleguen al aeropuerto.

Conclusiones Clave del Informe

- Por tipo de producto, Cosméticos y Fragancias lideró con el 42,24% de la cuota del mercado de viajes minoristas de Singapur en 2025; se prevé que Vinos y Licores se expanda a una CAGR del 8,11% hasta 2031.

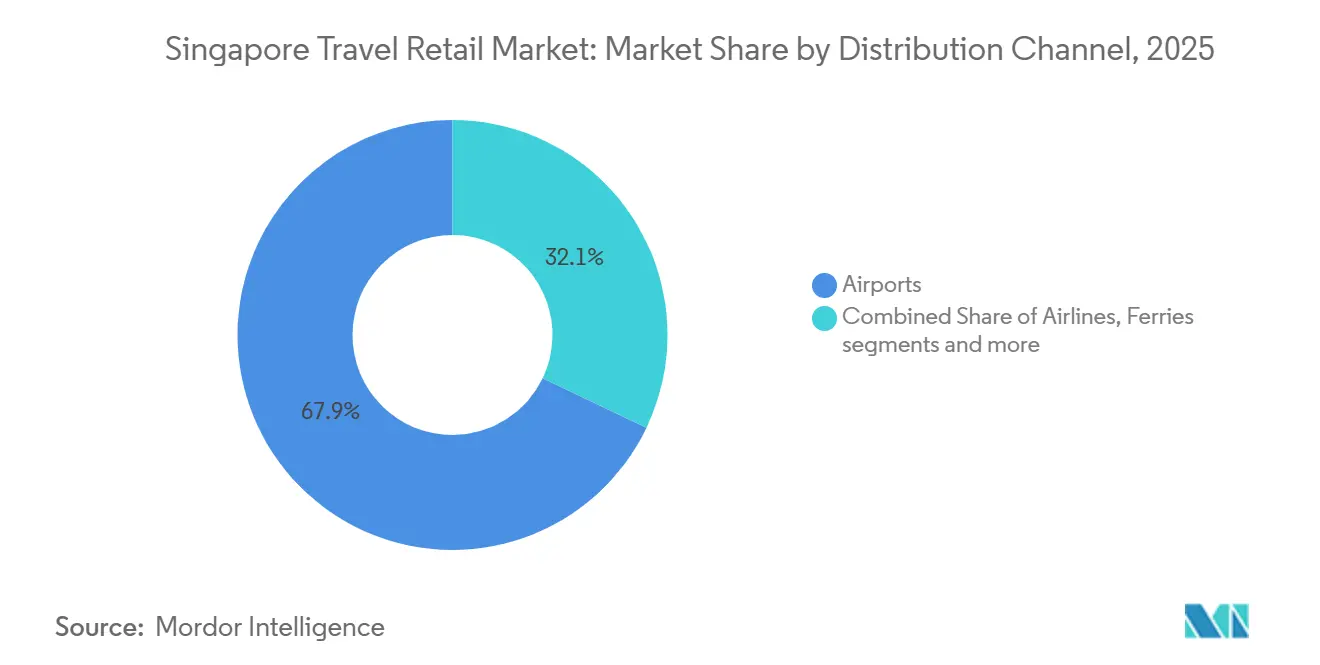

- Por canal de distribución, los Aeropuertos mantuvieron el 67,90% de la cuota del mercado de viajes minoristas de Singapur en 2025, mientras que se proyecta que el mismo canal crezca a una CAGR del 7,88% hasta 2031.

- Por geografía, la Región Este representó el 82,25% de la cuota del mercado de viajes minoristas de Singapur en 2025 y está previsto que crezca a una CAGR del 8,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Viajes Minoristas de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El comercio minorista experiencial y de entretenimiento impulsa el gasto por pasajero | +1.2% | Global, impacto máximo en la Región Este (Aeropuerto de Changi) | Mediano plazo (2-4 años) |

| Preorden omnicanal y recogida en tienda en Changi | +0.9% | Región Este (ecosistema de Changi), en expansión hacia las regiones Central/Oeste a través de iShopChangi | Corto plazo (≤ 2 años) |

| Auge de la belleza premium y los perfumes de nicho procedentes de turistas de la Generación Z | +1.5% | Global, con sobreindexación de India, el Sudeste Asiático y Corea del Sur | Mediano plazo (2-4 años) |

| La expansión de las terminales de cruceros desbloquea el tráfico libre de impuestos fuera de los aeropuertos | +0.7% | Central/Sur (Marina Bay), Este (Tanah Merah) | Largo plazo (≥ 4 años) |

| El incremento del GST adelanta las compras de artículos de alto valor | +0.4% | Nacional, con ganancias tempranas en la Región Central y el Este | Corto plazo (≤ 2 años) |

| El intercambio de datos del pentarquía mejora las conversiones | +1.1% | Región Este (asociaciones de Changi), despliegue hacia el hub de cruceros de Marina Bay | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Estrategias Experienciales de "Comercio Minorista y Entretenimiento" Impulsan el Gasto por Pasajero

Las activaciones inmersivas en Changi y Jewel se centran en convertir el tiempo de permanencia en compras de alto valor mediante formatos multisensoriales y estrenos exclusivos. La iniciativa "Beauty Shopper-tainment of the Future" de L'Oréal Travel Retail Asia Pacific y las experiencias de marca a gran escala en múltiples terminales ilustraron cómo la amplitud de las activaciones aumenta el alcance y fortalece la conversión entre los viajeros internacionales que transitan por múltiples terminales[1]Fuente: Junta de Desarrollo Económico de Singapur, "L'Oréal Showcases Travel Retail Beauty at TFWA 2025," Singapore EDB, edb.gov.sg. La primera presencia global de SkinCeuticals en el comercio minorista de viajes en la Terminal 3 introduce diagnósticos de cuidado de la piel de grado profesional en el entorno aeroportuario, alineando el cuidado de la piel premium con los momentos de tránsito tranquilos que fomentan las compras guiadas por consulta. La mayor intensidad de gasto por viajero respalda estos conceptos experienciales de alta gama, incluso cuando los volúmenes generales de visitantes continúan normalizándose. El ecosistema minorista integrado de la Región Este, liderado por Jewel, refuerza esta dinámica a través del aumento del flujo de visitantes y la mejora de la productividad de ventas. El mercado de viajes minoristas de Singapur se beneficia de un efecto multiplicador en el que cada activación de alto perfil refuerza el descubrimiento de marcas, acumulando retornos a medida que los pasajeros circulan por las terminales y el recinto de Jewel.

Adopción de Preorden Omnicanal y Recogida en Tienda en Changi

Las capacidades de preorden omnicanal y recogida en tienda en Changi son un motor de crecimiento estructural para el mercado de viajes minoristas de Singapur, ya que redefinen cuándo y cómo los consumidores interactúan con las compras libres de impuestos. Al trasladar las decisiones de compra a la fase de planificación del viaje, los minoristas capturan la intención con mayor anticipación y reducen la dependencia exclusiva de los impulsos dentro de la terminal. La capacidad de atender tanto a viajeros como a no viajeros a través de tiendas digitales mantiene los surtidos visibles durante todo el año, en lugar de limitarlos al tiempo de permanencia en el aeropuerto. Un ecosistema digital completamente integrado alinea el inventario, los precios, las promociones y el contenido en los canales físicos y en línea, mejorando la eficiencia de ejecución y minimizando las ventas perdidas por falta de existencias. Los programas de fidelización y las asociaciones habilitadas por datos permiten un compromiso dirigido basado en el comportamiento de viaje, aumentando la conversión y el valor de la cesta de compra. La comodidad, la certeza de disponibilidad y el cumplimiento sin fricciones fortalecen la confianza del consumidor, especialmente en las categorías de belleza premium y licores. En conjunto, estos mecanismos omnicanal amplían la ventana de venta efectiva en torno a cada viaje y crean un motor de demanda más estable y escalable para el comercio minorista de viajes[2]iShopChangi, "Shop Tax-Free Anytime, Anywhere," iShopChangi, ishopchangi.com..

La Expansión de las Terminales de Cruceros Desbloquea el Tráfico Libre de Impuestos Fuera de los Aeropuertos

Marina Bay y el Centro de Cruceros de Singapur crean conjuntamente una segunda palanca de crecimiento al abrir el acceso a los pasajeros de transbordadores y cruceros, cuyo tiempo de permanencia suele ser mayor que el de los flujos aeroportuarios. La adjudicación de una concesión a largo plazo de artículos libres de impuestos y mercancía general en el Centro de Cruceros de Singapur a Lagardère Travel Retail en mayo de 2025 estableció una mayor presencia en la Terminal de Pasajeros de HarbourFront y la Terminal de Transbordadores de Tanah Merah, con operaciones previstas para comenzar a partir de julio de 2025 tras mejoras por fases. El mercado de viajes minoristas de Singapur está en condiciones de beneficiarse a medida que esta concesión aporta estándares de marca consistentes y profundidad de categoría a las terminales marítimas que conectan directamente con los corredores de ocio regionales. Las inversiones de los operadores en diseños renovados y una comercialización orientada a la conveniencia en los puntos de contacto de transbordadores y cruceros actúan en conjunto con las activaciones aeroportuarias para aumentar el alcance total de viajeros en todos los puntos de entrada. A medida que los programas marítimos y aéreos se alinean, el público objetivo se amplía a los viajeros que no pasan por el comercio minorista del lado aéreo, aumentando la resiliencia del ecosistema ante las fluctuaciones estacionales del tráfico aéreo. Esta expansión estructural reduce el riesgo de concentración al añadir nodos de venta libre de impuestos fuera de los aeropuertos, coordinados con las promociones aeroportuarias a través de programas de fidelización compartidos y campañas digitales cuando sea factible[3]Lagardère Travel Retail, "Lagardère Travel Retail Secures Long-Term Master Duty-Free & General Merchandise Concession at Singapore Cruise Centre," Lagardère, lagardere.com..

El Incremento del GST Adelanta las Compras de Artículos de Alto Valor

El aumento de la tasa del GST del 8% al 9% el 1 de enero de 2024 influyó en los patrones de compra previos al incremento para bienes de lujo y electrónica, una dinámica de adelanto habitual cuando el impuesto neto a pagar aumenta año tras año[4]Autoridad de Ingresos Internos de Singapur, "GST Rate Change for Consumers," Autoridad de Ingresos Internos de Singapur, iras.gov.sg. Los minoristas prepararon promociones tácticas para suavizar la demanda en torno a la transición, mientras que los canales libres de impuestos mantuvieron concesiones específicas por categoría que preservaron algunas ventajas de precio frente al comercio minorista del centro de la ciudad. En el aeropuerto, esto se complementó con iniciativas omnicanal en iShopChangi que enfatizan la certeza de la preorden y las ofertas combinadas para fomentar la conversión a pesar del cambio de tasa. Los resultados del ejercicio fiscal 2024/25 del Aeropuerto de Changi señalaron una mejora del impulso operativo respaldada por la recuperación del tráfico, incluso cuando las condiciones económicas mundiales moderaron el crecimiento de los ingresos por concesiones en el período. El mercado de viajes minoristas de Singapur se ha adaptado a una base de GST más elevada apoyándose en experiencias diferenciadas y franquicias libres de impuestos donde está permitido, manteniendo una conversión sólida para las categorías de alto valor donde los compradores aún valoran los beneficios combinados de comodidad, autenticidad y exclusividad curada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La convergencia de precios en China está erosionando la ventaja libre de impuestos de Singapur | -1.3% | Global, aguda para la Región Este en belleza y licores | Mediano plazo (2-4 años) |

| La aplicación de medidas contra el daigou limita las compras al por mayor | -0.6% | Nacional, desproporcionada en los puntos de control de Changi y Marina Bay | Corto plazo (≤ 2 años) |

| Aumento de los costes de concesión y de la mano de obra | -0.8% | Nacional, especialmente en las regiones Este y Central | Largo plazo (≥ 4 años) |

| Restricciones impulsadas por la salud sobre las franquicias de tabaco y alcohol | -0.4% | Nacional, con endurecimiento periódico por parte de las autoridades sanitarias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Convergencia de Precios en China Erosiona la Ventaja Libre de Impuestos de Singapur

Los diferenciales de precios regionales se han reducido a medida que las zonas libres de impuestos en alta mar en China y el comercio minorista aeroportuario mejorado ofrecen precios competitivos y franquicias ampliadas, reduciendo el arbitraje puramente basado en precios para las unidades de mantenimiento de existencias de prestigio masivo. Este cambio impulsa a los operadores de Singapur a enfatizar productos exclusivos, lanzamientos anticipados y formatos experienciales que preservan la diferenciación cuando los precios de referencia convergen. La respuesta del mercado de viajes minoristas de Singapur consiste en centrarse en el valor de la escasez y los surtidos curados que son difíciles de replicar en otros lugares, al tiempo que se amplifica el modelo de preorden omnicanal para capturar la intención con mayor anticipación en el viaje. La diversificada combinación de mercados de origen de Singapur, que incluye a China como principal fuente de visitas en 2024, ayuda a sostener el tráfico de categorías incluso cuando las ventajas de precio relativas se reducen. El efecto neto es un cambio composicional desde los cosméticos impulsados por el volumen hacia la belleza de nicho, los licores de prestigio y las ediciones exclusivas que resisten mejor la competencia basada en precios.

La Aplicación de Medidas contra el Daigou Limita las Compras al por Mayor

Una aplicación más estricta de las medidas contra las actividades de daigou y compras al por mayor actúa como una restricción en el mercado de viajes minoristas de Singapur al limitar las compras de alto volumen y repetidas destinadas a la reventa. Los controles aduaneros reforzados y los procesos de declaración digital más claros han reducido las oportunidades de arbitraje fiscal y arancelario, desincentivando las compras que anteriormente inflaban los volúmenes de categorías. A medida que el cumplimiento normativo se vuelve más riguroso, las compras al por mayor oportunistas disminuyen, especialmente en las categorías propensas a la filtración hacia el mercado gris. Si bien este cambio apoya la equidad de marca a largo plazo y protege los márgenes minoristas, también reduce el rendimiento de las transacciones de los compradores de alta frecuencia. Por lo tanto, los minoristas se ven obligados a reequilibrar los surtidos hacia productos premium con valores unitarios más elevados y a centrarse en la demanda legítima del consumidor impulsada por la fidelización, en lugar de las compras orientadas a la reventa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Premiumización de la Belleza y la Diversificación de los Licores Reconfiguran la Economía de las Categorías

Cosméticos y Fragancias representa el 42,24% de la cuota del mercado de viajes minoristas de Singapur en 2025, mientras que Vinos y Licores se proyecta como la categoría de mayor crecimiento con una CAGR del 8,11% hasta 2031. Esta divergencia está impulsada por el creciente interés en fragancias de nicho y conceptos avanzados de cuidado de la piel que prosperan gracias al descubrimiento y la consulta liderados por el aeropuerto, elevando el gasto por pasajero incluso cuando los volúmenes de visitantes continúan normalizándose. El Aeropuerto de Changi y Jewel refuerzan el papel de la belleza como canal de primera impresión a través de lanzamientos exclusivos y mostradores inmersivos, incluidos formatos de cuidado de la piel de grado profesional que traducen el compromiso en cestas de mayor valor.

Las sólidas perspectivas para los vinos y licores están respaldadas por la premiumización, los surtidos curados y las ofertas de edición limitada que atraen a los viajeros que buscan rareza y narrativa en lugar de arbitraje de precios. Las vistas previas omnicanal y el compromiso previo al viaje apoyan aún más la construcción de intención antes de la salida, mejorando la conversión en el aeropuerto. Los operadores de alimentos y confitería enfatizan cada vez más la calidad, la procedencia y el etiquetado de confianza para atraer a los viajeros internacionales exigentes, mientras que el tabaco enfrenta restricciones estructurales derivadas de estrictas políticas regulatorias. Como resultado, el espacio y la inversión continúan desplazándose hacia la belleza de alto margen y los licores de prestigio, con las categorías de menor crecimiento refinadas para proteger la rentabilidad general.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Los Aeropuertos Consolidan su Dominio a través de la Integración Omnicanal y la Expansión de Infraestructuras

Los aeropuertos mantuvieron una cuota del 67,90% en 2025 y se proyecta que crezcan más rápido con una CAGR del 7,88%, con el canal beneficiándose de la normalización del tráfico y el alcance de iShopChangi como extensión digital del comercio minorista aeroportuario. El Aeropuerto de Changi continúa funcionando como el principal motor de ventas, respaldado por mejoras continuas en las terminales que sostienen una amplia variedad de categorías y experiencias de compra premium. La integración de iShopChangi extiende el comercio minorista aeroportuario más allá del tiempo de permanencia física, permitiendo a los viajeros interactuar con los surtidos antes de la salida y fuera de los períodos de mayor actividad de viajes. Este modelo omnicanal traslada las decisiones de compra a una etapa más temprana del viaje y mejora la eficiencia de conversión. A medida que las activaciones digitales y físicas se sincronizan más, la influencia del canal aeroportuario en el crecimiento general del mercado continúa fortaleciéndose.

Más allá de los aeropuertos, los canales complementarios añaden profundidad al ecosistema de distribución minorista de viajes de Singapur. Las aerolíneas desempeñan un papel importante en el descubrimiento de productos y las compras por impulso, especialmente en rutas de largo recorrido donde el tiempo de navegación es mayor y el cumplimiento puede vincularse sin problemas a la recogida en el aeropuerto. Las terminales de transbordadores y cruceros están emergiendo como nodos de crecimiento significativos a medida que las operaciones libres de impuestos se expanden y los formatos de tienda se renuevan para capturar el creciente flujo de pasajeros. El comercio minorista en el centro de la ciudad y en las fronteras sigue siendo más limitado en escala, pero los conceptos virtuales de centro de la ciudad anclados en los mercados aeroportuarios amplían el acceso libre de impuestos a los residentes bajo condiciones definidas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La Región Este mantiene una cuota del 82,25% en 2025 y se prevé que crezca a una CAGR del 8,32% hasta 2031, impulsada por la sinergia entre el Aeropuerto de Changi y Jewel, que juntos atraen tanto a viajeros como a residentes. Jewel se ha convertido en un destino por derecho propio, con un fuerte flujo de visitantes y un creciente compromiso de visitantes internacionales que valida su papel como hub de experiencias lideradas por el comercio minorista. La recuperación del tráfico de Changi refuerza aún más la base minorista de la región, apoyando las categorías ancla y un sólido calendario de activaciones. La concentración de compradores en el Este permite un gasto sostenido por pasajero y fortalece el ecosistema general del mercado. Se espera que el crecimiento minorista en esta región continúe mientras Changi siga siendo la principal puerta de entrada y Jewel amplíe sus atracciones y experiencias.

El crecimiento de capacidad a largo plazo está anclado por la Terminal 5, que aumentará significativamente el flujo de pasajeros y fortalecerá el potencial minorista de la Región Este. La exposición "T5 In the Making" destaca las innovaciones de diseño y compromete al público mientras vincula a los visitantes con las promociones en la terminal, demostrando cómo el desarrollo de infraestructuras y la programación minorista están integrados. Las expansiones planificadas, incluidas las transferencias sin interrupciones y el acceso multimodal, refuerzan el efecto de campus minorista, fomentando las visitas repetidas a múltiples terminales. Los minoristas están alineando sus hojas de ruta de activación con el desarrollo por fases de la T5 para maximizar el compromiso antes de la apertura de la terminal. Este enfoque coordinado garantiza que el interés de los compradores y el impulso del mercado se mantengan incluso durante la fase de construcción.

Otras regiones ofrecen oportunidades complementarias pero siguen siendo secundarias respecto al Este. La Región Central se beneficia de los corredores de compras de lujo, los centros de negocios y el comercio minorista en el centro de la ciudad impulsado por reuniones, incentivos, conferencias y exposiciones (MICE), mientras que las terminales de cruceros crean puntos de contacto adicionales libres de impuestos para los viajeros de ocio. Las regiones Noreste, Norte y Oeste presentan una penetración limitada del comercio minorista de viajes debido a la menor presencia de puertas de entrada internacionales y de comercio minorista aéreo o marítimo. Los canales digitales a nivel nacional, incluidos los servicios de entrega de los mercados aeroportuarios, ayudan a ampliar el alcance a los residentes y a los viajeros fuera de temporada alta. En todas las regiones, la profundidad de las categorías, la calidad de las activaciones y la comodidad omnicanal continúan determinando cómo y dónde los compradores interactúan con el ecosistema de viajes minoristas.

Panorama regulatorio

El comercio minorista de viajes en Singapur está determinado por una combinación de aduanas, impuestos y regulación económica aeroportuaria. Singapore Customs administra el Duty-Free Shop (DFS) Scheme, otorgando licencias a operadores de tiendas libres de impuestos para productos gravables y vinculando la elegibilidad a requisitos de cumplimiento como la evaluación TradeFIRST. Este marco de licencias influye en quién puede operar formatos de tiendas libres de impuestos en zona franca y en cómo se gestiona el inventario dentro de instalaciones controladas.

En el aspecto fiscal, las normas del GST afectan las ventajas de precio para los viajeros y los mecanismos de reembolso. El Electronic Tourist Refund Scheme (eTRS) permite a los turistas elegibles solicitar reembolsos del GST en quioscos de autoservicio en los aeropuertos de Changi y Seletar, con minoristas que participan como comerciantes independientes o a través de agencias centrales de reembolso, incluidas Global Blue Singapore Pte Ltd y Global Tax Free Pte Ltd. A nivel aeroportuario, la Civil Aviation Authority of Singapore (CAAS) supervisa la regulación económica aeroportuaria mediante su Code of Practice for Changi Airport Service Standards, con determinaciones que abarcan el Fourth Regulatory Period (FY2025/2026 a FY2036/2037) y que establecen condiciones de servicio y operación para el entorno minorista del aeropuerto.

Análisis de la cadena de valor

La creación de valor en el comercio minorista de viajes en Singapur comienza con propietarios de marcas y distribuidores que suministran SKU exclusivos para viajeros y SKU principales, los cuales luego pasan por logística y almacenamiento en zona franca para un manejo de inventario controlado conforme a los requisitos de tiendas libres de impuestos de Singapore Customs. La etapa intermedia está liderada por concesionarios y operadores que gestionan tiendas libres de impuestos y de comercio de viajes en los principales puntos de entrada. Changi Airport Group (CAG) es el arrendador principal en el aeropuerto, mientras que Singapore Cruise Centre (SCC) es el eje del comercio minorista en la terminal marítima, y la consolidación de las operaciones de la terminal marítima bajo Lagardere Travel Retail en SCC muestra cómo las concesiones de larga duración afectan los surtidos, los estándares de merchandising y las negociaciones con proveedores.

Aguas abajo, la omnicanalidad y el cumplimiento de pedidos en el propio sitio se integran cada vez más en la cadena de valor en lugar de tratarse como complementos. iShopChangi actúa como un frente digital central para pedidos anticipados y recogida, conectando a los comerciantes con los clientes antes en su recorrido y exigiendo una coordinación más estrecha entre operadores, herramientas de plataforma y visibilidad de inventario. La extensión y el inicio de las principales concesiones aeroportuarias, incluida la de Lotte Duty Free para licores y tabaco en múltiples terminales, también refuerza cómo las relaciones a largo plazo entre socios aeroportuarios influyen en la cobertura de la red de tiendas, los calendarios de activación de marca y las interfaces operativas entre plataformas, tiendas y puntos de cumplimiento.

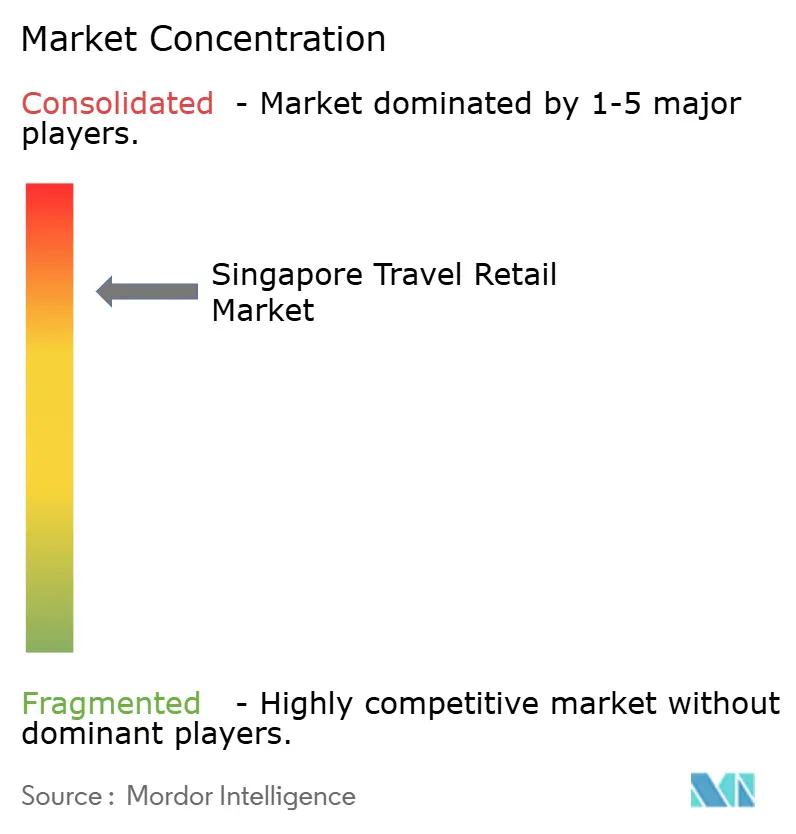

Panorama Competitivo

El mercado de viajes minoristas de Singapur está muy concentrado, con unos pocos actores líderes que controlan la mayor parte del sector. A pesar de ello, la intensidad competitiva sigue siendo elevada, ya que el comercio minorista experiencial, las activaciones premium y las estrategias omnicanal elevan el listón de la conversión y la fidelización. Los mercados digitales propiedad de los aeropuertos, como iShopChangi, amplían el alcance de los minoristas más allá de los compradores en la terminal, captando a los no viajeros a través de promociones basadas en elegibilidad y asociaciones con aerolíneas y bancos. Las campañas lideradas por marcas y los lanzamientos anticipados de productos aprovechan el papel del aeropuerto como escaparate para los viajeros internacionales, impulsando ventas de alta velocidad y reforzando el posicionamiento premium. Si bien la escala proporciona ventajas, la brecha en el rendimiento está determinada cada vez más por la capacidad de conectar la intención previa al viaje con el compromiso dentro de la terminal a través de estrategias basadas en datos.

Las colaboraciones estratégicas que vinculan aerolíneas, aeropuertos, redes de pago, minoristas y marcas están configurando recorridos integrados del cliente, añadiendo incentivos en capas sin sobrecargar a ningún socio individual. Asociaciones como las de Jewel Changi Airport y Mastercard ilustran el poder comercial de las campañas coordinadas que impulsan las transacciones con tarjeta y el gasto transfronterizo entre los visitantes internacionales. Las activaciones de marca a gran escala, como las de L'Oréal Travel Retail Asia Pacific, demuestran cómo las experiencias de múltiples marcas y de marca única a escala de terminal pueden impulsar la visibilidad, el compromiso y la conversión entre diversos segmentos de viajeros. El mercado recompensa cada vez más a los operadores que pueden aprovechar los datos de audiencia para reorientar a los viajeros con ofertas oportunas y relevantes. Este enfoque impulsado por asociaciones fortalece la ventaja competitiva de los operadores establecidos, al tiempo que permite a las marcas emergentes crecer a través de iniciativas dirigidas y lideradas por eventos.

La expansión más allá de los aeropuertos hacia las terminales de transbordadores y cruceros está diversificando las fuentes de tráfico y complementando los flujos minoristas del lado aéreo. Programas como las iniciativas de Lagardère Travel Retail en las Terminales de Pasajeros de HarbourFront y Tanah Merah aportan estándares de marca unificados, mejorando la profundidad de las categorías y reduciendo la fragmentación en los nodos fuera de los aeropuertos. La integración con las promociones aeroportuarias y los mecanismos de fidelización ayuda a ampliar el alcance a los viajeros que no pasan por las tiendas del lado aéreo, mejorando la cobertura general del mercado. El manual de estrategias competitivas combina ahora el liderazgo en categorías aeroportuarias, el compromiso omnicanal a través de iShopChangi y la expansión selectiva hacia las terminales marítimas para maximizar la utilización del equipo minorista y el inventario. En este entorno, la innovación en activación, personalización y entrega de experiencias se ha convertido en una palanca clave para sostener el crecimiento y la diferenciación.

Líderes de la Industria de Viajes Minoristas de Singapur

The Shilla Duty Free

Lotte Duty Free

Lotte Duty Free

Changi Airport Group

Lagardère Travel Retail

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de innovación e infraestructura minorista centrados en Changi crean un espacio en blanco concreto para conceptos minoristas de mayor rendimiento que combinan experiencias con productividad operativa. Changi Airport Group ha revelado que la Terminal 3 servirá como banco de pruebas para nuevos conceptos y tecnologías minoristas antes de la puesta en marcha de la Terminal 5, y ha anunciado una importante actualización de la Terminal 3 con una licitación prevista para el segundo semestre de 2026. Este calendario ofrece a minoristas y marcas una vía activa para rediseñar formatos, mejorar la conversión y probar la automatización en espacios de alto tráfico.

La oportunidad del lado de la demanda está respaldada por despliegues experienciales liderados por marcas y financiamiento gubernamental para el desarrollo turístico que puede integrarse en los planes de activación minorista. En 2026, Clarins lanzó un concepto de Beauty Concierge en la Terminal 1 de Changi con sets de comercio de viajes exclusivos de Changi, mostrando cómo las marcas de belleza premium usan Singapur como vitrina para servicios diferenciados y surtidos exclusivos. Por separado, el Ministry of Trade and Industry anunció una inyección de 740 millones de SGD en el Tourism Development Fund durante los próximos cinco años (bajo las ambiciones de Tourism 2040), ampliando el apoyo a iniciativas de transformación digital y experiencia del visitante que pueden alimentar el comercio minorista del aeropuerto, Jewel y la terminal marítima.

Desarrollos recientes del sector

- Junio de 2026: Lotte Duty Free inició una extensión de tres años para las concesiones de licores y tabaco libres de impuestos en Changi Airport Group, que abarca 18 tiendas y más de 8.600 m² en las cuatro terminales. La renovación asegura continuidad para un clúster de categorías clave, a la vez que otorga margen para actualizaciones de tiendas y conceptos experienciales alineados con los planes más amplios de mejora de terminales de Changi.

- Mayo de 2025: Changi Airport Group anunció la extensión de la concesión de licores y tabaco de Lotte Duty Free, que se extenderá del 9 de junio de 2026 al 8 de junio de 2029. El plazo multianual refuerza el modelo de concesión basado en asociaciones de Changi y respalda inversiones de horizonte más largo en profundidad de surtido, programación de activaciones y capacidades operativas.

- Junio de 2024: Changi Airport Group lanzó la solución de mercado TREX en iShopChangi para ayudar a los comerciantes a gestionar datos de productos, pedidos y ventas. Esta actualización de la plataforma mejora la ejecución omnicanal al fortalecer el flujo de datos y la coordinación operativa entre las vitrinas digitales y el cumplimiento físico, lo cual es central para el crecimiento de los pedidos anticipados y la modalidad de compra en línea y recogida en tienda.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las ventas minoristas realizadas a viajeros en Singapur en ubicaciones y canales vinculados a los viajes, donde las compras están impulsadas por el movimiento de pasajeros y las ocasiones de viaje, y no por las compras cotidianas locales.

Exclusiones del alcance: las ventas de tiendas minoristas nacionales regulares que no están dirigidas a compradores en viaje no se contabilizan en este valor de mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Moda y Accesorios

- Joyería y Relojes

- Vinos y Licores

- Alimentos y Confitería

- Cosméticos y Fragancias

- Tabaco

- Otros Tipos de Productos (Papelería, Electrónica, etc.)

- Por Canal de Distribución

- Aeropuertos

- Aerolíneas

- Transbordadores

- Otros Canales (Estaciones de Ferrocarril, Tiendas Fronterizas, Centro de la Ciudad)

- Por Geografía

- Región Central

- Región Este

- Región Norte

- Región Noreste

- Región Oeste

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la base de hechos sobre la demanda de viajes, la actividad minorista en torno a los puntos de entrada aéreos y marítimos, y cómo las normas de tiendas libres de impuestos determinan lo que se puede vender. Por lo general, comenzamos con indicadores públicos de pasajeros y turismo, y luego los alineamos con marcadores relevantes para el comercio minorista, como la actividad de concesiones y las principales incorporaciones de capacidad en terminales.

Para Singapur, las fuentes utilizadas para los datos fundamentales incluyen estadísticas públicas y publicaciones operativas como las de Singapore Tourism Board, Changi Airport Group, Singapore Department of Statistics y Singapore Customs, junto con series de referencia internacionales de organizaciones como UN Comtrade e ICAO. También revisamos informes anuales, presentaciones para inversores, cobertura de prensa fiable y una suscripción de pago que ayuda con los datos financieros de las empresas y el análisis de noticias para poder verificar los supuestos de manera cruzada. Estos son ejemplos ilustrativos, y se consultaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y verificaciones estructuradas con operadores de comercio de viajes, representantes de marcas y distribuidores, y partes interesadas del canal vinculadas a las ventas en aeropuertos, aerolíneas y ferris en Singapur. Los aportes de estas conversaciones nos ayudaron a confirmar los cambios en la combinación de categorías, el comportamiento de precios y promociones, y cómo la recuperación de pasajeros se traduce en ventas, con seguimientos utilizados cuando una señal de datos documentales y una visión de campo no coincidían.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 20% | |

| Nivel medio: 42% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 20% | Gerentes: 47% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que el movimiento de pasajeros y los flujos de visitantes se utilizan para reconstruir el conjunto de gasto direccionable para el comercio minorista vinculado a los viajes en Singapur, que luego se asigna entre los principales canales y las agrupaciones de productos más importantes. Para mantener los totales realistas, corroboramos esto con aproximaciones selectivas de abajo hacia arriba, como verificaciones muestreadas de productividad de tiendas y una lógica muestreada de precio por volumen para algunas categorías de alta rotación, antes de ajustar los totales finales.

Los insumos clave del modelo incluyen el flujo de pasajeros en los puntos de entrada aéreos y marítimos, las llegadas turísticas y la combinación de propósitos de visita, las tendencias de gasto por pasajero, los cambios en la combinación de categorías (por ejemplo, belleza, vinos y licores, tabaco y compras relacionadas con la moda), y los cambios en la distribución de canales vinculados a aeropuertos, aerolíneas y ferris. Cuando una verificación de abajo hacia arriba está incompleta debido a datos divulgados limitados, las brechas se manejan utilizando rangos de productividad conservadores y luego se vuelven a probar con la retroalimentación de las entrevistas, de modo que ningún supuesto individual determine el resultado.

El pronóstico se ejecuta mediante análisis de escenarios en torno a los volúmenes de viaje y la intensidad del gasto, con supuestos sobre el ritmo de recuperación, los precios y la intensidad promocional revisados con los encuestados primarios y luego aplicados de manera consistente en todo el periodo de pronóstico.

Validación de datos y ciclo de actualización

Los resultados del modelo se comparan con señales de demanda independientes, incluidas estadísticas públicas de pasajeros, tendencias turísticas y cualquier indicador disponible de comercio minorista o de concesiones, de modo que los saltos grandes se cuestionan desde el principio. Las verificaciones de variación se realizan en varios niveles, incluidos el movimiento año a año, la distribución por canales y la combinación de categorías, y luego son revisadas por otro analista antes de la aprobación final.

Cuando una variación no puede explicarse por un factor de demanda claro, volvemos a contactar a los entrevistados relevantes y actualizamos los supuestos que generaron la discrepancia. Los informes se actualizan anualmente, con actualizaciones intermedias cuando un evento material cambia los flujos de viaje o las condiciones operativas del comercio minorista, y se realiza una revisión final previa a la entrega para que los clientes reciban la visión actualizada más reciente.

Comparación de la estimación de Mordor Intelligence del mercado de comercio minorista de viajes de Singapur con otras estimaciones publicadas

Los tamaños de mercado publicados para el comercio minorista de viajes en Singapur pueden diferir porque cada estimación toma sus propias decisiones sobre qué se considera ventas vinculadas a los viajes y cómo se relaciona la demanda con la actividad de pasajeros. Las diferencias también surgen cuando un modelo se apoya en gran medida en un único indicador sustituto, o cuando los supuestos de precio y combinación no se actualizan con señales operativas recientes.

Al monitorear el flujo de pasajeros, la distribución por canales y las verificaciones de gasto por pasajero, Mordor Intelligence mantiene el valor de 2025 vinculado a un conjunto de demanda de viajeros y evita inflar los totales con el comercio minorista nacional adyacente o el gasto de compradores no viajeros.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 264,08 millones de USD (2025) | |

| Revista comercial A | 283,21 millones de USD (2025) | Esta estimación parece tratar las compras libres de impuestos como el mercado completo y puede apoyarse en una visión de canal más estrecha con un ajuste menos explícito para la combinación de categorías y los canales de viaje aeroportuarios frente a los no aeroportuarios, lo que puede modificar el total. |

| Consultora regional B | 53,00 millones de USD (2022) | Esta cifra está anclada en un año anterior y se acerca más a un periodo de demanda restringida, lo que puede subestimar los volúmenes de pasajeros normalizados y el gasto vinculado a la recuperación, produciendo así un tamaño de mercado menor. |

La dispersión proviene principalmente de los límites del alcance, la selección del año y cómo se traducen los volúmenes de viaje en gasto minorista a través de los canales. Cuando el conjunto de demanda se reconstruye a partir de indicadores de viaje claros y luego se pone a prueba con verificaciones prácticas de tiendas y precios, el tamaño de mercado resultante es más fácil de rastrear y reproducir.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de viajes minoristas de Singapur?

El mercado de viajes minoristas de Singapur está valorado en 288,20 millones de USD en 2026 y se proyecta que alcance los 446,10 millones de USD en 2031 con una CAGR del 9,13%, respaldado por un mayor gasto por pasajero y la expansión de los modelos omnicanal.

¿Qué categorías de productos tienen el mejor desempeño dentro del comercio minorista de viajes de Singapur?

Cosméticos y Fragancias lideró en 2025 con una cuota del 42,24%, mientras que Vinos y Licores está previsto que crezca más rápido con una CAGR del 8,11% hasta 2031, lo que refleja la premiumización y los lanzamientos exclusivos que elevan los valores de la cesta de compra.

¿Qué importancia tienen los aeropuertos para el desempeño del comercio minorista de viajes de Singapur?

Los aeropuertos mantuvieron una cuota del 67,90% en 2025 y se proyecta que crezcan a una CAGR del 7,88%, con la recuperación del tráfico de Changi y los servicios de preorden y para no viajeros de iShopChangi ampliando la ventana de venta efectiva a lo largo del viaje.

¿Por qué la Región Este domina el comercio minorista de viajes de Singapur?

La Región Este representó el 82,25% en 2025 y se prevé una CAGR del 8,32% hasta 2031 debido al flujo de visitantes combinado del ecosistema Changi-Jewel, el comercio minorista de destino y el sólido calendario de activaciones respaldado por la expansión de capacidad.

¿Qué papel desempeña el intercambio de datos en la mejora de la conversión en el comercio minorista de viajes de Singapur?

Las asociaciones del ecosistema que vinculan aerolíneas, aeropuertos, marcas, minoristas y redes de pago permiten promociones dirigidas, vínculos de fidelización y proyectos piloto de comercio en vivo que aumentan la intención previa al viaje y la conversión dentro de la terminal.

Última actualización de la página el: