Tamaño y Participación del Mercado Textil de América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

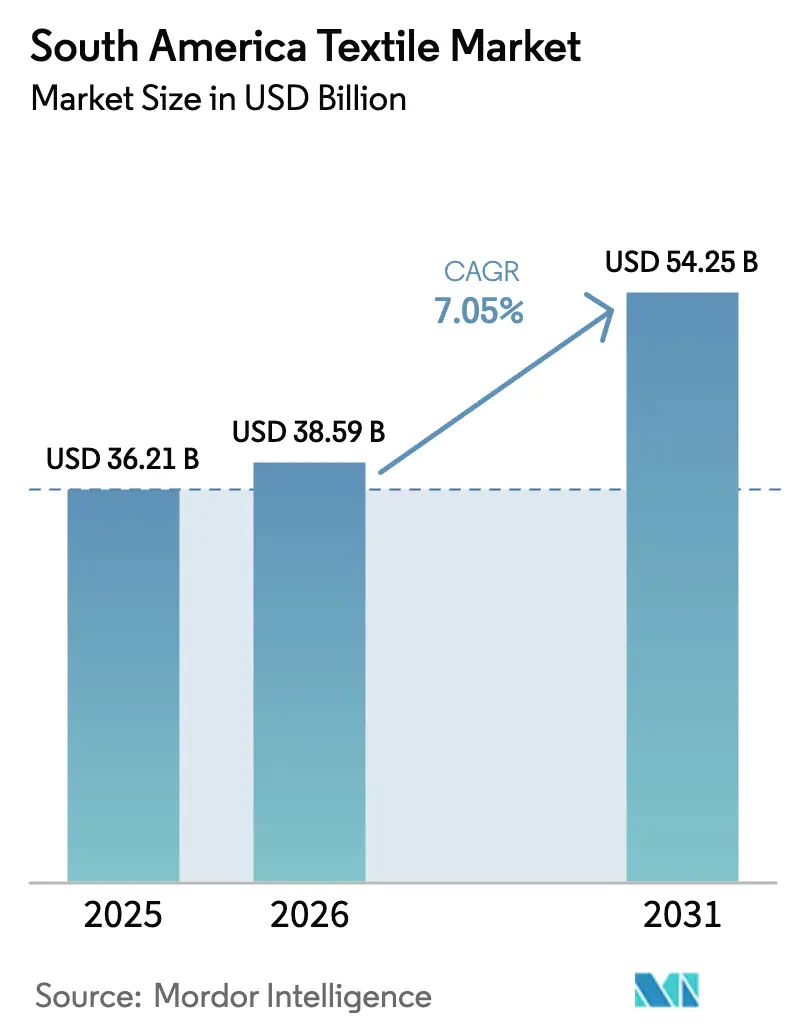

| Tamaño del mercado en el año base (2025) | 36.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 38.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Textil de América del Sur por Mordor Intelligence

Se proyecta que el tamaño del Mercado Textil de América del Sur se expanda desde USD 36,21 mil millones en 2025 y USD 38,59 mil millones en 2026 hasta USD 54,25 mil millones en 2031, registrando una CAGR del 7,05% entre 2026 y 2031.

Los beneficios derivados de la demanda de confección en Brasil y Argentina se superponen ahora con las ganancias estructurales en geotextiles, no tejidos para higiene y fibra de poliéster reciclado, ampliando la base de ingresos más allá de la moda. Los estándares europeos más exigentes de economía circular aceleraron la inversión en cadenas de suministro trazables y proyectos piloto de Pasaporte Digital de Producto, posicionando a los exportadores conformes para acceder al mercado de la UE libre de aranceles. La inversión extranjera directa de Lenzing e Indorama asegura el suministro regional de materias primas, fortalece la infraestructura de reciclaje y protege a las multinacionales de las fluctuaciones en los precios del algodón. Al mismo tiempo, los centros informales de São Paulo reducen los ciclos de diseño a estantería a menos de 14 días, obligando a las fábricas formales a adoptar la fabricación bajo demanda o arriesgarse a perder cuota de mercado. La volatilidad de los precios de la energía, especialmente el aumento del 12% en la tarifa eléctrica de Brasil en 2025, continúa presionando los márgenes de teñido y acabado.[1]UNECE. "Programa Piloto de Pasaporte Digital de Producto." Consultado en febrero de 2026. https://unece.org

Conclusiones Clave del Informe

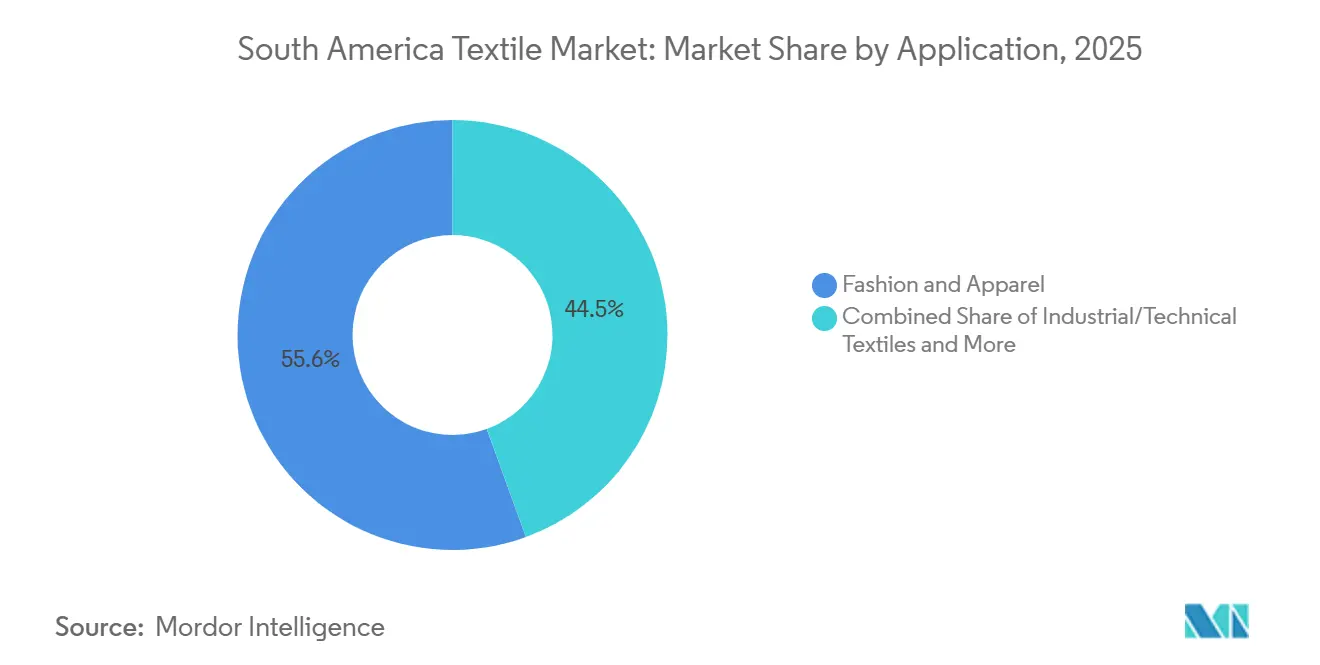

- Por aplicación, Moda y Confección representó el 55,55% de los ingresos de 2025, mientras que los Textiles Industriales/Técnicos se expandirán a una CAGR del 6,15% hasta 2031.

- Por materia prima, las fibras sintéticas mantuvieron una participación del 52,55% en 2025; se prevé que el poliéster crezca un 6,56% anual, el más rápido de todos los tipos de fibra.

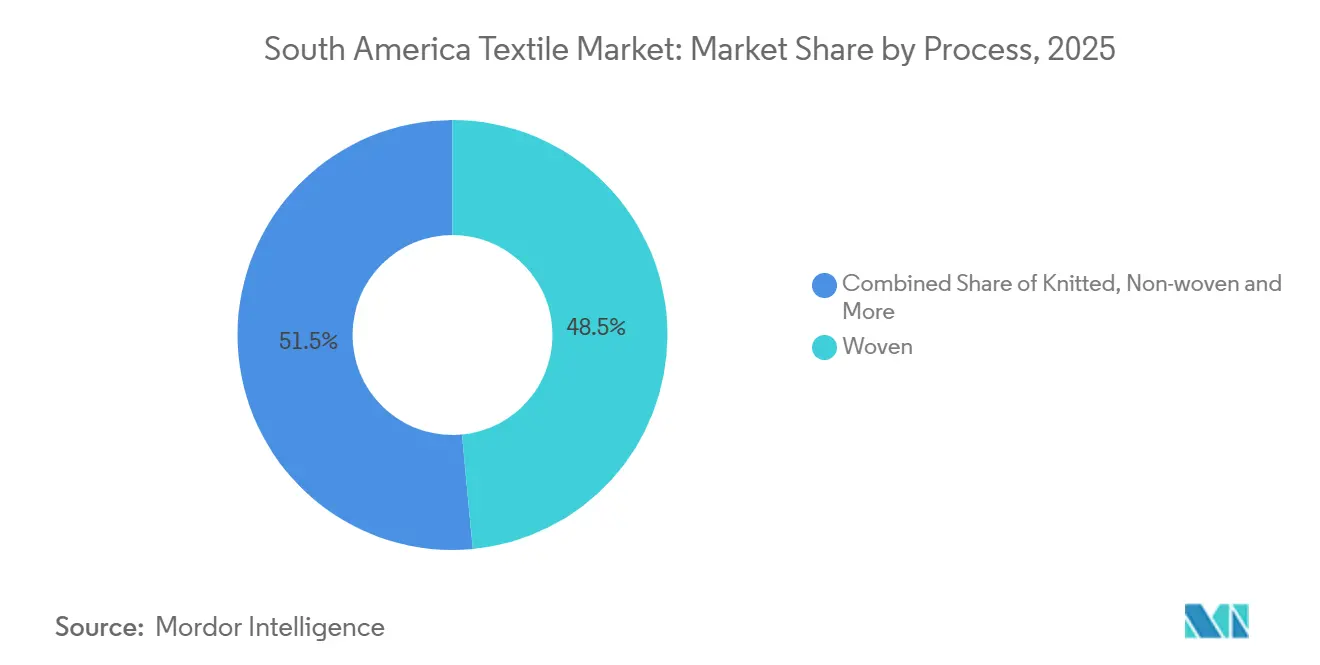

- Por proceso, los tejidos planos representaron el 48,5% de las ventas de 2025, pero los no tejidos avanzarán a una CAGR del 6,05% impulsados por la demanda de higiene y automoción.

- Por geografía, Brasil lideró con el 48,5% de los ingresos de 2025, mientras que Argentina proyecta registrar la CAGR más rápida del 5,8% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Textil de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de textiles técnicos en movilidad e infraestructura regional | +1.5% | Brasil (proyectos de infraestructura), Argentina, Resto de América del Sur | Largo plazo (≥ 4 años) |

| Ciclos de moda rápida y fabricación bajo demanda | +1.2% | Brasil (São Paulo, Río de Janeiro), Argentina (Buenos Aires) | Corto plazo (≤ 2 años) |

| Comercio electrónico y comercio social comprimiendo el tiempo de diseño a estantería | +1.1% | Brasil, Argentina, con extensión a Perú | Corto plazo (≤ 2 años) |

| Recolección separada obligatoria de residuos textiles en la UE-27 (2025) | +0.9% | Brasil, Argentina, Perú (productores orientados a la exportación) | Mediano plazo (2-4 años) |

| Creciente interés inversor en fibras naturales sudamericanas de bajo impacto | +0.8% | Perú (alpaca, algodón orgánico), Argentina (lana), Brasil (algodón orgánico) | Mediano plazo (2-4 años) |

| Proyectos piloto de Pasaporte Digital de Producto habilitados por cadena de bloques en el MERCOSUR | +0.6% | Argentina, Brasil, Chile, Paraguay, Perú (países piloto de la UNECE) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Textiles Técnicos en Movilidad e Infraestructura Regional

El plan de infraestructura 2024-2030 de Brasil destina USD 56 mil millones para mejoras en transporte, muchas de las cuales requieren geotextiles no tejidos que cumplan con las normas ASTM. La demanda de telas de poliéster de alta tenacidad en los proyectos de esquisto de Vaca Muerta en Argentina aumentó un 19% en 2025, reflejando protocolos ambientales más estrictos. El sector minero de Perú ahora especifica telas de refuerzo para presas de relaves, atrayendo a proveedores europeos a través de distribuidores en Lima. La aplicación de normas de ingeniería, como la ABNT NBR 12553 de Brasil, orienta las adquisiciones hacia productores locales certificados. La inspección constante sigue siendo fundamental, ya que la supervisión laxa anteriormente permitía que las importaciones de baja calidad compitieran deslealmente con los productos conformes.[2]Banco Mundial. "Análisis de Costos de Infraestructura y Logística de Brasil." Consultado en febrero de 2026. https://www.worldbank.org

Ciclos de Moda Rápida y Fabricación bajo Demanda

Los clústeres informales del barrio Brás de São Paulo y el mercado La Salada de Buenos Aires convierten las tendencias de las redes sociales en prendas terminadas en dos semanas. Las microfábricas combinan corte, costura y acabado en un solo sitio, prescindiendo de mayoristas y vendiendo por Instagram o WhatsApp. Para 2025, estas operaciones informales producían el 38% del volumen de confección doméstica de Brasil, lo que subraya su escala. Las fábricas formales responden con impresión digital y líneas modulares que reducen los pedidos mínimos a 50 unidades, aunque aún tienen dificultades para igualar la agilidad sin comprometer la trazabilidad. La tensión entre velocidad y cumplimiento normativo aumentará a medida que los compradores europeos exijan estándares laborales verificados, empujando a los actores informales hacia la legalización o hacia la reducción de sus vías de exportación.[3]Gobierno de Brasil. "Informe de Producción Textil Informal del Ministerio de Economía 2024." Consultado en febrero de 2026. https://www.gov.br

Comercio Electrónico y Comercio Social Comprimiendo el Tiempo de Diseño a Estantería

Las ventas textiles en línea de Brasil aumentaron un 22% en 2025 en plataformas que combinan lanzamientos en transmisión en vivo con entrega el mismo día. Las marcas pequeñas aprovechan el alcance de los influenciadores para probar microcolecciones, reduciendo los errores de previsión y el stock sin vender. Las cooperativas argentinas tiñen las prendas base solo después de que se materializan los pedidos previos del comercio social, reduciendo el inventario muerto en un 40%. Este modelo eleva las necesidades de capital de trabajo para hilados y telas crudas, pero recompensa a las fábricas verticalmente integradas como Vicunha que controlan la capacidad aguas arriba. Los ciclos de retroalimentación en tiempo real también acortan los ciclos de vida de los productos, intensificando la presión sobre las fábricas para automatizar el patronaje y el corte.

Recolección Separada Obligatoria de Residuos Textiles en la UE-27 (2025)

La norma de la UE que obliga a los miembros a recolectar los textiles por separado de los residuos municipales actúa ahora como una barrera técnica de facto para los exportadores sudamericanos. Los compradores en España y Portugal insisten en diseños monomateriales y tintes reciclables, lo que eleva los costos de producción hasta un 12%, pero garantiza el acceso al mercado. El proyecto de ley paralelo de Chile sobre responsabilidad extendida del productor señala que la ola de cumplimiento normativo se extenderá regionalmente. Los adoptantes tempranos que rediseñan sus productos para la reciclabilidad obtienen poder de fijación de precios y contratos más duraderos, mientras que los rezagados enfrentan cancelaciones de pedidos y exceso de inventario de productos terminados.[4]Comisión Europea. "Directiva Marco de Residuos - Recolección Separada de Textiles." Consultado en febrero de 2026. https://ec.europa.eu

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los precios de la energía y las materias primas | -1.4% | Brasil, Argentina (teñido y acabado de alta intensidad energética) | Corto plazo (≤ 2 años) |

| Alta inversión de capital para capacidad avanzada de reciclaje y clasificación | -0.9% | Brasil, Argentina (mercados dominados por pymes) | Mediano plazo (2-4 años) |

| Fragmentación de las pymes frente al nuevo cumplimiento de ESG y diligencia debida | -0.8% | Brasil, Argentina (base de productores fragmentada) | Largo plazo (≥ 4 años) |

| Escasez de mano de obra calificada (teñido, acabado, automatización) | -0.7% | Brasil, Argentina, Perú | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Energía y las Materias Primas

Un aumento del 12% en las tarifas eléctricas brasileñas durante 2025 profundizó la presión sobre los márgenes de las operaciones de teñido y termofijado de alta intensidad energética. Los precios del algodón en Argentina se dispararon un 18% en 2024 tras las sequías en el Chaco, obligando a las fábricas a importar a un precio superior. Los costos del poliéster reflejan las fluctuaciones del precio del petróleo crudo con un rezago de 60 días, dejando a las fábricas expuestas bajo contratos de confección a precio fijo. Los productores con reciclaje verticalmente integrado, como la planta de rPET de Indorama en São Paulo, se protegen contra la volatilidad en los precios de la resina virgen. Las empresas que carecen de dichos amortiguadores retrasan la inversión de capital, arriesgándose a la obsolescencia a medida que los compradores se inclinan hacia proveedores con precios estables.

Alta Inversión de Capital para Capacidad Avanzada de Reciclaje y Clasificación

Una línea de reciclaje mecánico capaz de procesar 5.000 t por año requiere al menos USD 10 millones en equipos y obras civiles, una suma que supera las posibilidades de la mayoría de las pymes regionales. La despolimerización química del poliéster exige múltiplos de esa inversión, como lo ilustra la mejora de circuito cerrado de USD 66 millones de Lenzing en Bahía. Las multinacionales pueden amortizar tales inversiones en sus operaciones globales, pero los actores locales de nivel medio dependen de préstamos concesionales. El BNDES de Brasil liberó USD 560 millones en líneas de crédito verde en 2024, aunque la utilización ha sido lenta debido a los requisitos de garantía. Sin redes de recolección agrupadas, los períodos de recuperación de la inversión superan los 10 años, lo que frena la adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Textiles Técnicos Superan el Crecimiento de la Confección

La participación del mercado textil de América del Sur en Moda y Confección sigue siendo dominante con el 55,55%, aunque el gasto discrecional más lento y el creciente volumen de importaciones de segunda mano moderan su ritmo. El segmento de Textiles Industriales/Técnicos avanza a una CAGR del 6,15%, más rápido que cualquier otra aplicación. La demanda proviene de geotextiles de ingeniería civil para la renovación de transporte de USD 56 mil millones de Brasil y de telas de filtración vinculadas al sector minero de Perú. Las empresas de confección siguen invirtiendo en la relocalización cercana en Argentina para evitar aranceles, pero las telas de alto rendimiento para petróleo, gas y construcción capturan ahora una parte creciente de los presupuestos de adquisición.

Los productores de textiles técnicos se apoyan en la contratación pública que exige la certificación ASTM y ABNT, favoreciendo a las fábricas con laboratorios propios. Los líderes locales como Ober incorporan sistemas ISO 9001, mientras que los nuevos actores se asocian con el especialista alemán HUESKER para ofrecer soluciones integrales de control de erosión. El éxito depende de la rápida comercialización de geomallas de poliéster reciclado que se alineen con los criterios de sostenibilidad de los compradores europeos. Las fábricas de confección responden incorporando trazabilidad con código QR para justificar precios más altos, lo que indica que ambos segmentos coexistirán pero con plataformas tecnológicas convergentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima: El Poliéster Lidera el Crecimiento de las Fibras Sintéticas

Las fibras sintéticas mantuvieron el 52,55% de los ingresos de 2025. El mercado textil sudamericano de Poliéster se expande a una CAGR del 6,56%, impulsado por la capacidad de rPET de Indorama en São Paulo, que abastece tanto a la confección como a los no tejidos. La superficie cultivada de algodón se contrajo en Argentina a medida que los agricultores se orientaron hacia la soja, erosionando el suministro de fibra natural; sin embargo, la superficie de algodón orgánico en Brasil creció un 15% en 2025 por la demanda de marcas europeas. Las fibras recicladas siguen siendo una fracción pequeña, pero se benefician de los incentivos de economía circular de la UE, canibalizando gradualmente los insumos vírgenes.

El nailon y el acrílico sirven a los nichos de calcetería y tejido de punto, pero enfrentan la sustitución por poliéster mezclado debido al costo. El rayón/viscosa de la planta de Lenzing en Bahía ofrece un compromiso semisintético que imita la caída del algodón manteniendo las economías de proceso. Las aramidas especiales y el UHMWPE capturan pedidos de equipos de protección de alto margen para clientes de energía y defensa, aunque los volúmenes siguen siendo marginales. A largo plazo, la compatibilidad del poliéster reciclado con los circuitos mecánicos y químicos asegura su liderazgo, siempre que mejoren las tasas de recolección de botellas.

Por Proceso/Tecnología: Los No Tejidos Ganan Terreno frente a los Tejidos Planos

Los tejidos planos aún representaron el 48,5% de las ventas de 2025, aunque los no tejidos registran una CAGR del 6,05% a medida que crecen los segmentos de higiene, filtración y automoción. La participación del mercado textil de América del Sur en no tejidos hilados por adhesión y soplado en fundido aumentó notablemente tras la expansión de capacidad del 15% de Freudenberg en São Paulo. Las toallitas hidroentrelazadas y los paños médicos añaden salidas de mayor margen, aunque la intensidad de la inversión de capital limita el suministro a las multinacionales con centros regionales. Los tejidos de punto mantienen una base estable en ropa casual, pero la compresión de márgenes por las importaciones asiáticas impulsa a las fábricas locales a especializarse en moda de respuesta rápida vinculada a lanzamientos de comercio electrónico.

Las técnicas emergentes de tejido 3D para preformas de fibra de carbono reciben atención piloto en el sector aeroespacial, aunque siguen siendo costosas. Los no tejidos agujeteados para alfombras de automoción migran incrementalmente desde Europa a medida que los fabricantes de equipos originales abastecen localmente para reducir los costos de flete. La sostenibilidad también favorece a los no tejidos hilados por adhesión, que generan menos aguas residuales que el teñido de tejido plano de algodón, alineándose con los criterios de préstamos verdes respaldados por el BNDES. A lo largo del horizonte de previsión, la diversificación de procesos más que la sustitución caracterizará el gasto de capital, con líneas híbridas que alternan entre salidas de tejido plano y no tejido ganando preferencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Brasil representó el 48,5% de los ingresos textiles regionales de 2025, gracias a su amplia base de consumidores domésticos, insumos petroquímicos e infraestructura portuaria. Las líneas de crédito verde federal por valor de USD 560 millones alentaron a las fábricas a modernizarse con sistemas de teñido sin agua y de recuperación de energía, aunque el transporte por carretera generalizado y la congestión portuaria añaden 10 días a los plazos de exportación. Inversores extranjeros como Lenzing e Indorama están profundizando la capacidad de reciclaje y viscosa de Brasil, aislando la cadena de suministro de la volatilidad en los precios del algodón y del PET virgen, al tiempo que satisfacen los requisitos de trazabilidad de la UE. El aumento de las tarifas eléctricas sigue siendo un lastre para los beneficios a corto plazo, pero las adiciones de energía renovable planificadas podrían moderar los costos para 2027.

Argentina está posicionada para una CAGR del 5,8% entre 2026 y 2031, ya que la devaluación del peso mejora la competitividad de los precios de exportación. La producción textil se recuperó un 11% en 2025, principalmente en Buenos Aires y Córdoba, permitiendo a los fabricantes locales de confección ganar pedidos desviados de Asia. La moderación de la inflación sigue siendo fundamental para mantener las ventajas salariales. La producción de lana cayó un 8% en 2024 debido a la conversión de tierras, aunque la demanda de textiles técnicos vinculada al proyecto de esquisto de Vaca Muerta creció un 19% en 2025, compensando el déficit de materias primas. Las conversaciones gubernamentales sobre la reducción parcial de los impuestos a la exportación podrían estimular aún más la entrada de capital.

Los mercados combinados de Perú, Chile, Colombia y Uruguay contribuyen con una menor participación en los ingresos, pero presentan vectores de crecimiento de nicho. Las exportaciones de fibra de alpaca de Perú aumentaron un 12% en 2025 por la demanda de marcas de lujo de fibras trazables y de bajo impacto, apoyadas por las preferencias comerciales del ATPDEA. La actividad minera impulsa la adopción de geotextiles para la gestión de relaves, atrayendo a actores europeos de nicho a través de distribuidores locales. La entrada de 124.000 t de ropa de segunda mano en Chile en 2024 impulsó proyectos de leyes de responsabilidad extendida del productor, presagiando controles de importación más estrictos y un impulso a la capacidad de reciclaje. Colombia aprovecha los tratados de libre comercio, pero aún enfrenta cuellos de botella en infraestructura que disuaden las inversiones a escala. En general, la heterogeneidad regional ofrece a las multinacionales margen para adaptar estrategias a los regímenes cambiarios, las realidades logísticas y las dotaciones de recursos.[3]Gobierno de Brasil. "Informe de Producción Textil Informal del Ministerio de Economía 2024." Consultado en febrero de 2026. https://www.gov.br

Panorama Competitivo

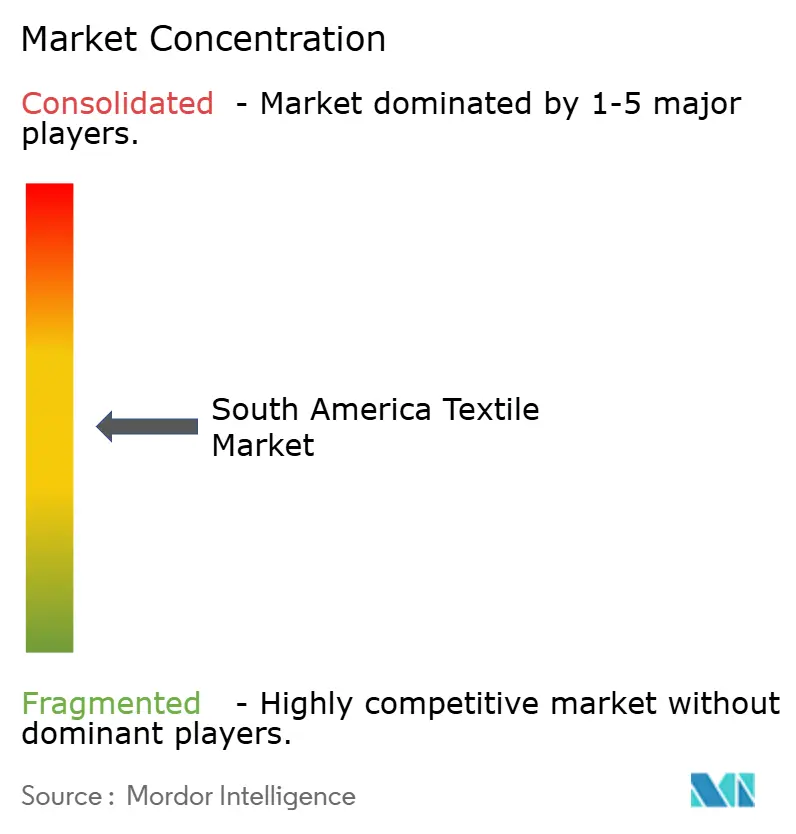

La competencia está moderadamente fragmentada: más de 200 pymes brasileñas compiten con multinacionales integradas en no tejidos, fibras recicladas y textiles técnicos. Especialistas europeos como Freudenberg, Ahlstrom-Munksjo y HUESKER establecen empresas conjuntas para eludir los aranceles de importación y cumplir con las normas de contenido local, transfiriendo conocimientos de I+D en geotextiles y medios de filtración. Los líderes nacionales Vicunha Textil y Coteminas aprovechan las operaciones de extremo a extremo en hilatura, tejido y acabado, aunque enfrentan presiones de precios de las importaciones asiáticas y de los productores informales que venden directamente a los consumidores a través de las redes sociales.

La integración vertical marca una respuesta estratégica clave. La planta de viscosa de Lenzing en Bahía y la planta de reciclaje de PET de Indorama en São Paulo aseguran el suministro de fibra, acortan los plazos de entrega y anclan las afirmaciones de sostenibilidad con reducciones de emisiones de alcance 3. La I+D conjunta con fabricantes de equipos originales del sector automotriz en no tejidos ligeros y con constructores civiles en geomallas de alta resistencia diversifica los ingresos más allá de los ciclos de la moda. Los clústeres de pymes se orientan hacia impresiones de nicho y servicios de pequeños lotes, adoptando cada vez más la impresión digital para competir en tiempo de respuesta más que en escala.

La transparencia digital se convierte en un diferenciador, ya que menos del 5% de los productores regionales han integrado la trazabilidad por cadena de bloques de la UNECE. Los adoptantes tempranos aseguran pedidos de la UE bajo los regímenes de divulgación obligatoria propuestos, mientras que los rezagados pueden pagar recargos por cumplimiento o perder acceso al mercado. La automatización en teñido y acabado con rasquetas robóticas y combinación de colores por inteligencia artificial gana terreno entre las empresas con facturación superior a USD 100 millones, pero la alta inversión de capital y la escasez de técnicos están frenando una adopción más amplia. Las presiones de consolidación se intensificarán una vez que las normas de diligencia debida del MERCOSUR entren en vigor en 2027, empujando a las fábricas con escaso capital hacia la adquisición o la salida.[4]

Líderes de la Industria Textil de América del Sur

Vicunha Têxtil

Coteminas S.A.

Santana Textiles Group

Buddemeyer S.A.

Lenzing AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La Unión Europea y el bloque del Mercosur (Brasil, Argentina, Paraguay, Uruguay) firmaron oficialmente un histórico Acuerdo de Asociación. Este pacto es efectivamente una fusión masiva de mercados transfronterizos, que elimina el 35% de los aranceles de importación sobre ropa, textiles y artículos de cuero e integra drásticamente las cadenas de suministro europeas y sudamericanas.

- Enero de 2026: La Asociación de Fabricantes Italianos de Maquinaria Textil (ACIMIT) lideró una coalición de 22 empresas en Colombiatex 2026 para asociarse con fabricantes locales sudamericanos, con el objetivo de modernizar las líneas de producción de la región con automatización avanzada y tecnología de impresión digital.

- Noviembre de 2025: La Comisión de Moda de Arabia Saudita lanzó una importante plataforma colaborativa en asociación con Collateral Good, IE University, Misk City y Proaltus Capital Partners. Esta iniciativa fue diseñada para conectar a los emprendedores textiles locales con inversores y marcas internacionales (incluida HUGO BOSS) para acelerar la moda sostenible y las capacidades de fabricación local.

- Enero de 2025: Comenzó la recolección separada obligatoria de residuos textiles en la UE, lo que elevó los costos de diseño para el reciclaje de los exportadores sudamericanos hasta un 12%, al tiempo que preservó los pedidos de España y Portugal.

Alcance del Informe del Mercado Textil de América del Sur

| Moda y Confección |

| Textiles Industriales/Técnicos |

| Textiles para el Hogar |

| Textiles Médicos y Sanitarios |

| Textiles para Automoción y Transporte |

| Otros (Textiles de Protección, Deportivos, etc.) |

| Fibras Naturales | Algodón |

| Lana | |

| Seda | |

| Fibras Sintéticas | Poliéster |

| Nailon | |

| Rayón / Viscosa | |

| Acrílico | |

| Polipropileno | |

| Fibras Recicladas | |

| Otros (Fibras Especiales de Alto Rendimiento (Aramida, Carbono, UHMWPE)) |

| Tejido Plano | |

| Tejido de Punto | |

| No Tejido | Hilado por Adhesión (Hilado por Adhesión / Soplado en Fundido) |

| Hidroentrelazado en Seco | |

| Vía Húmeda | |

| Agujeteado | |

| Tejido 3D y Telas Espaciadoras |

| Brasil |

| Argentina |

| Perú |

| Resto de América del Sur |

| Por Aplicación | Moda y Confección | |

| Textiles Industriales/Técnicos | ||

| Textiles para el Hogar | ||

| Textiles Médicos y Sanitarios | ||

| Textiles para Automoción y Transporte | ||

| Otros (Textiles de Protección, Deportivos, etc.) | ||

| Por Materia Prima | Fibras Naturales | Algodón |

| Lana | ||

| Seda | ||

| Fibras Sintéticas | Poliéster | |

| Nailon | ||

| Rayón / Viscosa | ||

| Acrílico | ||

| Polipropileno | ||

| Fibras Recicladas | ||

| Otros (Fibras Especiales de Alto Rendimiento (Aramida, Carbono, UHMWPE)) | ||

| Por Proceso / Tecnología | Tejido Plano | |

| Tejido de Punto | ||

| No Tejido | Hilado por Adhesión (Hilado por Adhesión / Soplado en Fundido) | |

| Hidroentrelazado en Seco | ||

| Vía Húmeda | ||

| Agujeteado | ||

| Tejido 3D y Telas Espaciadoras | ||

| Por Geografía | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado textil de América del Sur entre 2026 y 2031?

Se proyecta que se expanda a una CAGR del 7,05%, escalando de USD 38,59 mil millones en 2026 a USD 54,25 mil millones en 2031.

¿Qué segmento de aplicación está ganando terreno más rápidamente?

Se prevé que los Textiles Industriales/Técnicos crezcan a una CAGR del 6,15% hasta 2031, superando a la moda y confección tradicional.

¿Por qué el poliéster sigue siendo dominante en la demanda regional de fibras?

La ventaja de costo, la compatibilidad con el reciclaje y la nueva capacidad de rPET en São Paulo respaldan una CAGR del 6,56% para el poliéster, reforzando su liderazgo.

¿Qué hace de Brasil la geografía clave para la inversión textil?

Brasil representa el 48,5% de los ingresos de 2025, ofrece incentivos de crédito verde con ventaja de costo, compatibilidad con el reciclaje y nueva capacidad de rPET en São Paulo que respaldan una CAGR del 6,56% para el poliéster, reforzando su liderazgo, y alberga importantes proyectos de inversión extranjera directa en viscosa y poliéster reciclado.

¿Cómo afectarán las regulaciones de la UE a los exportadores textiles sudamericanos?

La recolección separada obligatoria y los próximos Pasaportes Digitales de Producto impulsan a los exportadores hacia diseños monomateriales y reciclables y hacia la trazabilidad verificada por cadena de bloques para mantener el acceso al mercado de la UE.

Última actualización de la página el: