Tamaño y Cuota del Mercado de Corredores de Hipotecas/Préstamos de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

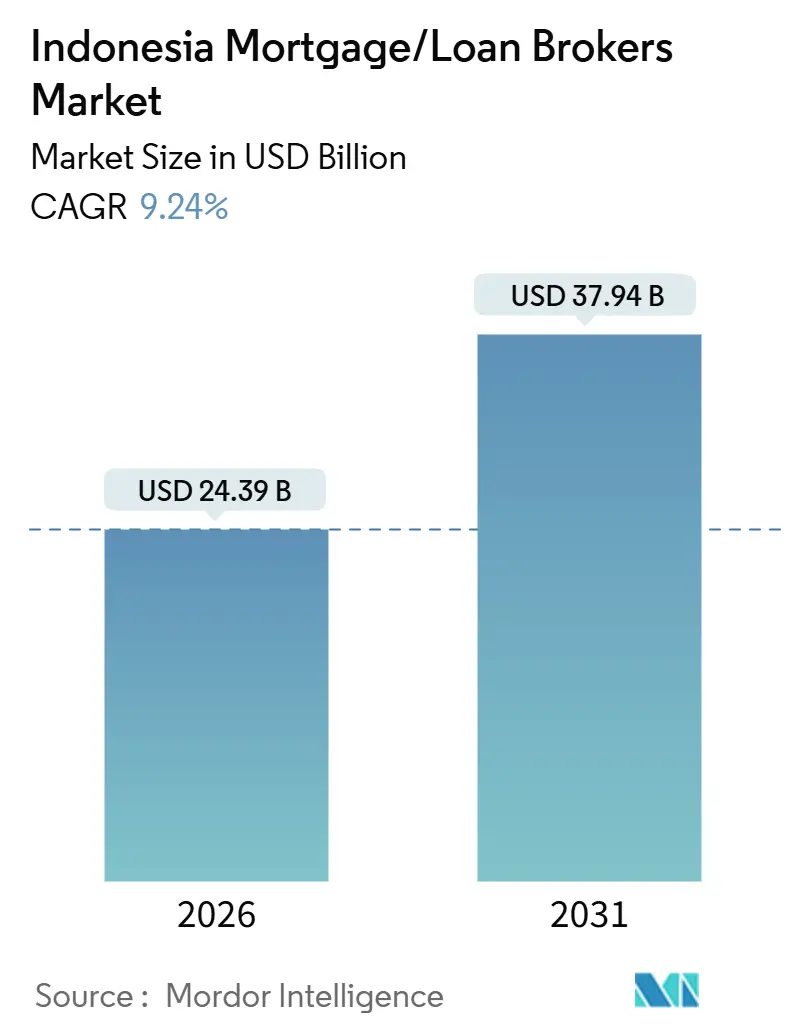

| Tamaño del Mercado (2026) | 24.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.24% CAGR |

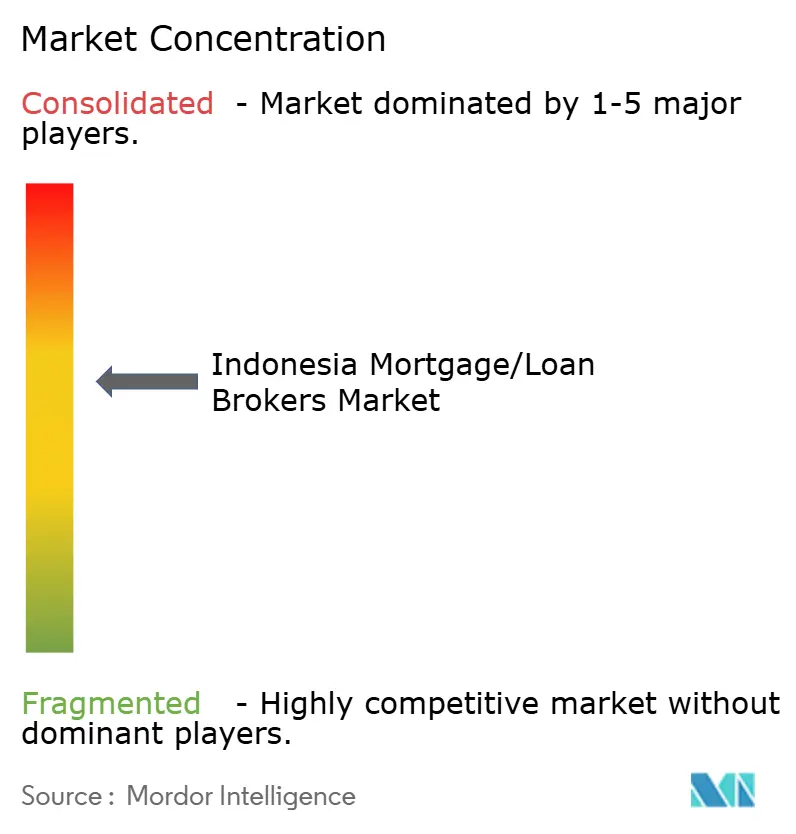

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Corredores de Hipotecas/Préstamos de Indonesia por Mordor Intelligence

El tamaño del mercado de corredores de hipotecas/préstamos de Indonesia alcanzó USD 24,39 mil millones en 2026 y se prevé que llegue a USD 37,94 mil millones en 2031, lo que refleja una CAGR del 9,24%. El crecimiento está determinado por la interacción del financiamiento habitacional subsidiado a través del FLPP, la transmisión gradual del ciclo de flexibilización del Banco de Indonesia hacia las tasas hipotecarias, y el rápido desplazamiento de la originación y el servicio hacia canales digitales gestionados por bancos y socios. Las ofertas de tasa fija respaldadas por subsidios y las opciones de pago inicial nulo o reducido mantienen la asequibilidad al alcance de los compradores por primera vez, mientras que los controles de riesgo de los prestamistas se han endurecido ante la normalización de los créditos morosos de consumo y la implementación selectiva del índice préstamo-valor a nivel bancario[1]Fuente: OJK, "Comunicado de Prensa: Estabilidad del Sistema Financiero Mantenida, Apoyando el Crecimiento Económico mediante la Vigilancia frente a los Riesgos Globales," Autoridad de Servicios Financieros, ojk.go.id. El mercado de corredores de hipotecas/préstamos de Indonesia continúa consolidándose en torno a los bancos estatales que distribuyen una gran proporción de préstamos subsidiados y utilizan los productos hipotecarios de entrada para la venta cruzada de servicios minoristas y de ecosistema. El impulso también refleja la coordinación de políticas, incluidas las medidas de la OJK para preservar techos elevados del índice préstamo-valor donde sea apropiado, los incentivos macroprudenciales de liquidez del Banco de Indonesia para el sector inmobiliario y la vivienda pública, e iniciativas de inclusión específicas para trabajadores informales dentro de la cartera subsidiada.

Conclusiones Clave del Informe

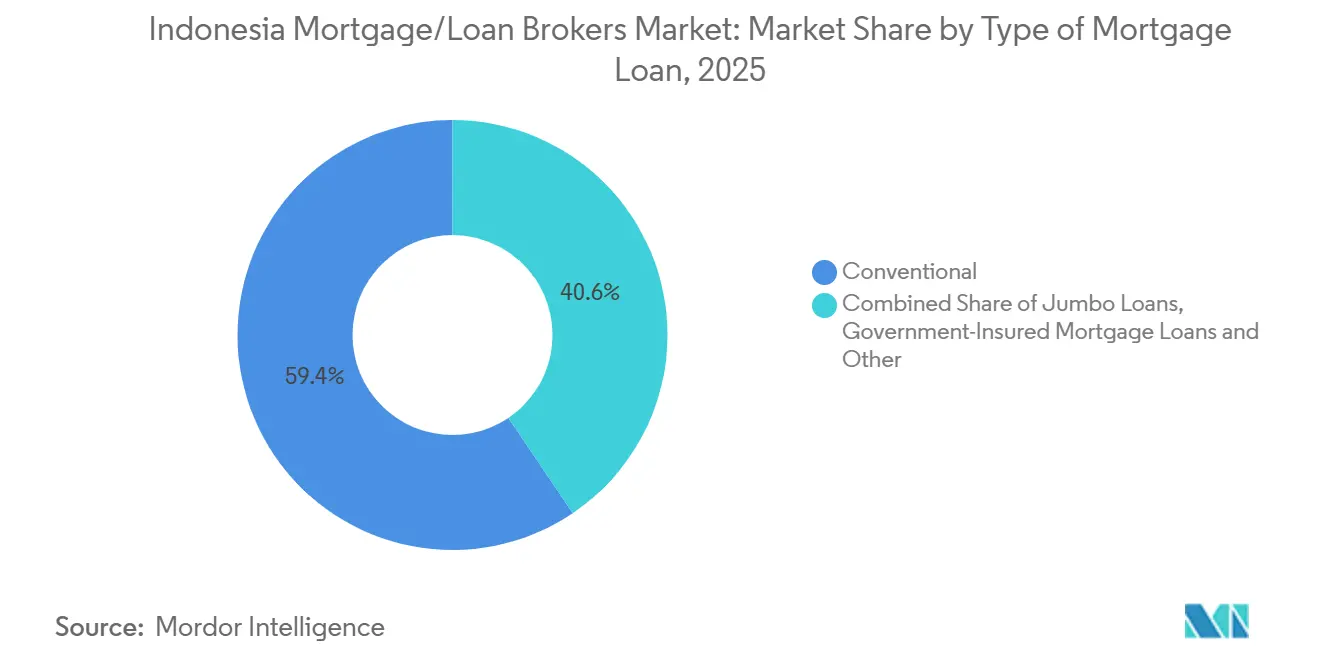

- Por tipo de préstamo hipotecario, los productos convencionales lideraron con el 59,44% de la cuota del mercado de corredores de hipotecas/préstamos de Indonesia en 2025, mientras que las hipotecas aseguradas por el gobierno se proyectan para expandirse a una CAGR del 13,47% hasta 2031.

- Por plazo del préstamo hipotecario, los plazos de 30 años representaron el 66,38% de la cuota del mercado de corredores de hipotecas/préstamos de Indonesia en 2025, y los vencimientos a 15 años registraron el crecimiento más rápido con un 14,38% anual.

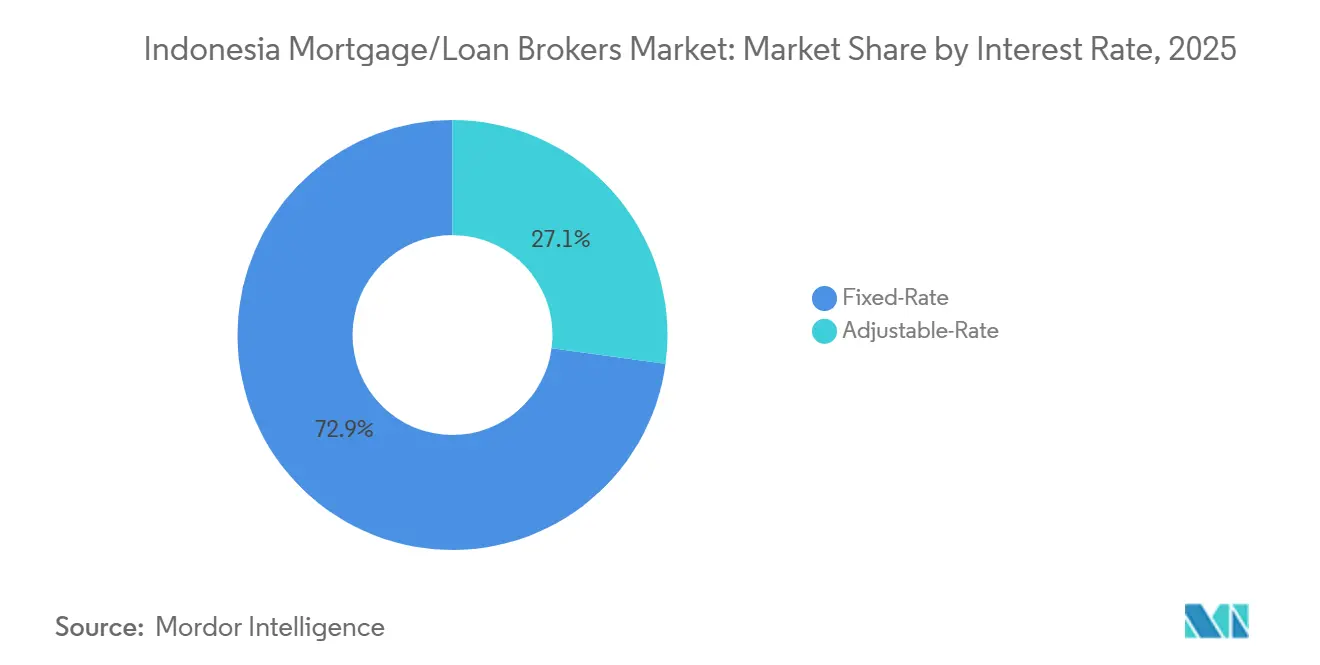

- Por tasa de interés, las hipotecas de tasa fija representaron el 72,87% de la cuota del mercado de corredores de hipotecas/préstamos de Indonesia en 2025, mientras que los instrumentos de tasa ajustable registraron una tasa de crecimiento del 11,27%.

- Por proveedor, los prestamistas primarios representaron el 78,74% de la cuota del mercado de corredores de hipotecas/préstamos de Indonesia en 2025, y los prestamistas secundarios crecieron más rápido a una CAGR del 14,36%.

- Por geografía, Java capturó el 57,85% de la cuota del mercado de corredores de hipotecas/préstamos de Indonesia en 2025, mientras que Sulawesi es la región de mayor crecimiento con una CAGR proyectada del 13,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Corredores de Hipotecas/Préstamos de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor / Restricción (según corresponda en mayúsculas iniciales) | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los ingresos de los hogares de clase media y demanda de compradores por primera vez | +2.1% | Java, Bali y Nusa Tenggara, con efecto expansivo hacia el Sumatra urbano | Mediano plazo (2-4 años) |

| Programa de subsidio de intereses FLPP del Gobierno | +3.2% | Nacional, concentrado en ciudades secundarias como Jember, Malang, Semarang, Surabaya | Corto plazo (≤ 2 años) |

| Expansión de plataformas digitales de hipotecas / tecnología financiera | +1.8% | Gran Yakarta (Jabodetabek), corredores urbanos de Sumatra | Mediano plazo (2-4 años) |

| Reducción de las tasas de referencia del Banco de Indonesia | +1.5% | Nacional con contexto global, transmisión rápida a través de los prestamistas primarios | Corto plazo (≤ 2 años) |

| Urbanización en ciudades secundarias que impulsa la cobertura de corredores | +1.4% | Sulawesi, Kalimantan, Papúa con primeras ganancias en Makassar, Manado, Balikpapan | Largo plazo (≥ 4 años) |

| Crecimiento de las ofertas hipotecarias compatibles con la sharía | +0.9% | Nacional, con mayor adopción en Aceh, Java Occidental, Sumatra Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Ingresos de los Hogares de Clase Media y Demanda de Compradores por Primera Vez

El mercado de corredores de hipotecas/préstamos de Indonesia se beneficia de una creciente cohorte de compradores por primera vez que responden favorablemente a los subsidios de tasa fija y a los procesos de incorporación simplificados que los bancos y socios ofrecen a través de simuladores digitales y herramientas de precalificación. Las hipotecas subsidiadas estructuradas a tasas fijas del 5% a largo plazo han permitido la conversión de hogares solventes que de otro modo podrían retrasar sus compras, consolidando una base estable de originación para corredores y prestamistas[2]Fuente: Banco Negara Indonesia, "Apoyando el Programa de 3 Millones de Viviendas, BNI Distribuye 109.000 Hipotecas Subsidiadas," Bank BNI, bni.co.id. Los bancos están ampliando su alcance integrando ofertas hipotecarias dentro de sus ecosistemas de superapplicación, manteniendo el compromiso de los clientes potenciales en etapas tempranas mediante calculadoras, listas de verificación de documentos y flujos de verificación sin sucursales que reducen el tiempo de aprobación. Los incentivos de política, incluida la flexibilidad del índice préstamo-valor elevado donde el riesgo lo permite y los incentivos de liquidez para el crédito habitacional, apoyan el poder adquisitivo de los compradores más jóvenes más allá de las ciudades de Nivel 1. Para el mercado de corredores de hipotecas/préstamos de Indonesia, la combinación de subsidios específicos y originación digital ha creado un embudo repetible de compradores por primera vez que es menos sensible a pequeñas variaciones de tasas y más receptivo a la velocidad del proceso y la certeza de aprobación.

Programa de Subsidio de Intereses FLPP del Gobierno

El programa FLPP continúa actuando como el principal motor de originación subsidiada al fijar una tasa fija del 5% para los prestatarios elegibles y canalizar el volumen a través de los bancos distribuidores con cuotas definidas. BTN y otros bancos estatales operacionalizan la cartera a escala nacional y han utilizado la firma masiva de contratos para asegurar futuros desembolsos en decenas de provincias, lo que permite a los corredores coordinarse con los desarrolladores en cierres predecibles[3]Fuente: BP Tapera, "El Gobierno Acelera el Acceso a la Vivienda Subsidiada mediante la Socialización del Crédito del Programa de Vivienda en Java Oriental," BP Tapera, tapera.go.id. La estructura del subsidio reduce la brecha de asequibilidad respecto a las hipotecas a precio de mercado y fomenta la selección de plazos largos, lo que reduce las cuotas mensuales para los propietarios por primera vez. Los bancos participantes están construyendo programas de venta cruzada en torno a los compradores subsidiados, agrupando seguros y pagos para mejorar la retención y el valor de vida del cliente dentro del mercado de corredores de hipotecas/préstamos de Indonesia. La continuidad de la política señalada por los reguladores del sector y el mandato de vivienda social sustenta la visibilidad a varios años, lo que apoya la planificación de capacidad de los corredores y los modelos de cobertura regional.

Expansión de Plataformas Digitales de Hipotecas y Tecnología Financiera

Los canales digitales han pasado de auxiliares a centrales para la originación, documentación y servicio, con los principales bancos integrando los procesos hipotecarios en sus aplicaciones minoristas que ya gestionan la mayoría de las transacciones de los clientes. La plataforma myBCA de BCA añadió capacidades de Toque NFC y funciones de código QR transfronterizas, lo que señala una mayor dependencia de la identidad móvil y los carriles de pago que también pueden respaldar los pasos de verificación hipotecaria y cobro de comisiones dentro de la misma interfaz. Los modelos de agregación y las plataformas inmobiliarias están incorporando precalificación y comparaciones de prestamistas, mejorando la calidad de los clientes potenciales para los corredores y reduciendo el procesamiento duplicado. El Incentivo de Liquidez Macroprudencial del Banco de Indonesia ha dirigido una liquidez considerable hacia el sector habitacional y sectores relacionados, fortaleciendo la economía de las asociaciones de co-originación entre bancos y empresas de tecnología financiera dentro del mercado de corredores de hipotecas/préstamos de Indonesia. La postura supervisora de la OJK codifica el ecosistema más amplio de financiamiento digital y apoya la adopción tecnológica por parte de los intermediarios licenciados que trabajan directamente con promotores inmobiliarios y agentes.

Reducción de las Tasas de Referencia del Banco de Indonesia

El Banco de Indonesia redujo la tasa de política monetaria acumulativamente en 150 puntos básicos entre septiembre de 2024 y diciembre de 2025, y la postura de política a finales de 2025 apoyó los objetivos de liquidez y expansión del crédito manteniendo la estabilidad [4]Fuente: Departamento de Comunicaciones del Banco de Indonesia, "La Tasa BI se mantiene en 4,75%: Preservando la Estabilidad, Fortaleciendo el Crecimiento Económico," Banco de Indonesia, bi.go.id. El Banco de Indonesia elevó el incentivo máximo KLM al 5% de los fondos de terceros y destinó una mayor asignación para vivienda, lo que reforzó la disposición de los prestamistas a expandir sus carteras hipotecarias en línea con el apetito de riesgo. La orientación del KSSK mantuvo techos favorables del índice préstamo-valor hasta 2026 sujeto a la evaluación de riesgo a nivel bancario, y ese marco permitió hipotecas con pago inicial nulo o reducido cuando los bancos consideraron sólidos los perfiles de los prestatarios. Para el mercado de corredores de hipotecas/préstamos de Indonesia, la estabilidad de las tasas combinada con los incentivos macroprudenciales otorga mayor peso a la velocidad del proceso, la disponibilidad de documentación y los consejos de refinanciamiento como factores diferenciadores, en lugar de los movimientos absolutos de las tasas.

Análisis del Impacto de las Restricciones*

| Restricción (según corresponda en mayúsculas iniciales) | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites estrictos del índice préstamo-valor de la OJK | -0.7% | Nacional, con mayor aplicación en Java para préstamos no subsidiados | Mediano plazo (2-4 años) |

| El alto empleo en el sector informal complica la suscripción | -1.3% | Nacional, particularmente agudo en Papúa, Kalimantan, Sulawesi | Largo plazo (≥ 4 años) |

| La limitada penetración del buró de crédito eleva los costos de riesgo | -0.9% | Nacional; impulso regulatorio mediante la expansión del SLIK en curso | Mediano plazo (2-4 años) |

| Proceso lento de permisos de construcción y problemas de reservas de suelo | -0.6% | Yakarta, Jabodetabek; cuello de botella del lado de la oferta | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites Estrictos del Índice Préstamo-Valor de la OJK

La OJK y el KSSK mantuvieron techos acomodaticios del índice préstamo-valor hasta 2026, pero los bancos individuales establecieron umbrales internos más estrictos en respuesta al aumento de los indicadores de riesgo del consumidor, lo que elevó las cargas efectivas de pago inicial para los prestatarios no subsidiados. BCA reveló una suscripción más rigurosa durante 2025 y aumentó los requisitos de índice préstamo-valor seleccionados para los canales no subsidiados, alineando la originación con los objetivos de rentabilidad ajustada al riesgo. La Encuesta Bancaria del Banco de Indonesia del tercer trimestre de 2025 señaló estándares de préstamo más cautelosos en todo el sector, con requisitos más estrictos de colateral y límites que se reflejaron en las carteras de los corredores. En el mercado de corredores de hipotecas/préstamos de Indonesia, las mayores tasas de rechazo y los ciclos de solicitud más prolongados se vuelven más probables cuando los expedientes de crédito de los prestatarios son escasos o los perfiles de servicio de deuda son marginales, a pesar del margen de maniobra político para el índice préstamo-valor a nivel macroeconómico. Los corredores responden preseleccionando a los solicitantes de manera más intensiva y orientando sobre la documentación para garantizar una primera presentación más limpia que se ajuste a los umbrales de riesgo del prestamista.

El Alto Empleo en el Sector Informal Complica la Suscripción

Una gran proporción de la fuerza laboral obtiene ingresos fuera de los sistemas de nómina formal, lo que desafía los modelos de crédito tradicionales que dependen de recibos de salario regulares y documentación fiscal consistente. La OJK ha avanzado en medidas de inclusión que permiten documentación alternativa y promueven asociaciones con instituciones de garantía de crédito y calificación alternativa para ampliar el acceso responsable al financiamiento habitacional. BTN y otros bancos estatales han pilotado estructuras vinculadas al ahorro y cooperativas para trabajadores de la economía gig y microempresarios, canalizando depósitos regulares e historiales de transacciones hacia la elegibilidad hipotecaria mientras se preserva una gestión de riesgo prudente. El marco FLPP apoya además asignaciones dedicadas para prestatarios de menores ingresos y no asalariados a través de cuotas bancarias y protocolos de originación estandarizados que los corredores pueden gestionar a escala. El mercado de corredores de hipotecas/préstamos de Indonesia se adapta integrando API de precalificación y flujos de orientación documental que transforman datos de ingresos heterogéneos en formatos compatibles con los sistemas de suscripción de los prestamistas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Préstamo Hipotecario: Las garantías gubernamentales superan el crecimiento del volumen convencional

Los préstamos hipotecarios convencionales mantuvieron una cuota del 59,44% en 2025, reflejando el papel arraigado de los productos a precio de mercado entre los segmentos de prestatarios urbanos y suburbanos dentro del mercado de corredores de hipotecas/préstamos de Indonesia. Las hipotecas aseguradas por el gobierno se posicionan como el motor de crecimiento, con una CAGR proyectada del 13,47% hasta 2031, debido a las cuotas sostenidas del FLPP que respaldan la fijación de precios a tasa fija y ciclos de cierre predecibles para promotores y bancos. BTN ancla la cartera subsidiada y ha desarrollado capacidad operativa para distribuir asistencia para el pago inicial y subsidios de intereses, lo que ha incentivado a los corredores a alinear los embudos de compradores con los calendarios de cuotas bancarias. Los préstamos jumbo siguen siendo un segmento de nicho entre compradores adinerados en el Gran Yakarta y algunos corredores turísticos, donde los niveles de precios y los perfiles de flujo de caja soportan tickets más grandes sin dependencia de subsidios, y los corredores conectan a los prestatarios con las líneas de servicio premium de los prestamistas. Los productos de refinanciamiento y ampliación se han beneficiado del ciclo de flexibilización acumulado de 150 puntos básicos del Banco de Indonesia desde finales de 2024, creando ventanas para la optimización de tasas y plazos que los corredores monetizan mediante estrategias de retención o cambio de prestamista.

A medida que las cuotas del FLPP se extienden a ciudades secundarias, los corredores pueden dirigir los flujos de compradores hacia proyectos con entregas más rápidas y condiciones de titularidad más claras, lo que también reduce el riesgo de cancelación. Los volúmenes convencionales continúan suministrando la base de la industria de corredores de hipotecas/préstamos de Indonesia, y los prestamistas se diferencian con seguros incluidos, exenciones de comisiones y funciones de fidelización para defender su cuota frente a la atracción subsidiada. Los corredores articulan estos caminos segmentando a los compradores de forma temprana y derivándolos hacia la vía más eficiente, lo que mejora las tasas de aprobación y reduce el tiempo de ciclo desde la búsqueda de propiedad hasta el acuerdo bancario. Con el apoyo de liquidez macroprudencial vigente, es probable que el equilibrio entre el crecimiento subsidiado y la profundidad convencional persista, preservando la demanda entre perfiles de prestatarios diversos dentro del mercado de corredores de hipotecas/préstamos de Indonesia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Plazo del Préstamo Hipotecario: Los plazos más largos dominan, aunque las opciones de duración media ganan terreno

Los plazos de 30 años representaron el 66,38% de la cuota en 2025, reflejando las preferencias de los prestatarios por la asequibilidad a través de cuotas mensuales más bajas en un mercado donde la suavización del ingreso importa para los propietarios por primera vez. Los marcos subsidiados y los esquemas de ahorro público han permitido una adopción duradera de plazos largos, y los corredores estandarizan estas opciones para los compradores que priorizan la estabilidad de pago sobre la acumulación acelerada de patrimonio. El mercado de corredores de hipotecas/préstamos de Indonesia también ha visto ganar visibilidad a las opciones de duración media, ya que los bancos promueven ventanas fijas estructuradas con reglas de revisión de precio claras, que atraen a los hogares de clase media emergente. Los canales digitales de los bancos presentan de forma transparente las compensaciones de plazo en la etapa de precalificación, mejorando la confianza en la toma de decisiones y reduciendo la repetición de trabajo derivada de cambios tardíos de plazo. La combinación de plazos de subsidio estandarizados y ofertas convencionales flexibles mantiene el embudo amplio, con los corredores orientando a los hogares hacia el plazo que mejor se adapte a sus trayectorias de ingresos y perspectivas de tasas.

El tamaño del mercado de corredores de hipotecas/préstamos de Indonesia para los vencimientos a 15 años avanza a una CAGR del 14,38%, respaldado por campañas bancarias que combinan plazos más cortos con ventanas fijas promocionales para acelerar la reducción del capital. Los productos a 20 años siguen siendo importantes entre los asalariados con visibilidad de ingresos estable, y los corredores utilizan las calculadoras de los prestamistas para mostrar las diferencias en el interés total que informan la selección de plazo sin introducir impactos adversos en los pagos. Cuando los compradores anticipan aumentos de ingresos, los corredores a veces proponen caminos de plazo medio con puntos de control de refinanciamiento que mantienen los costos a largo plazo alineados con las preferencias del hogar. La estabilidad de las tasas y la claridad de las políticas reducen aún más la incertidumbre en torno a las decisiones de plazo, acortando la brecha entre asequibilidad y velocidad de acumulación de patrimonio dentro del mercado de corredores de hipotecas/préstamos de Indonesia. La gestión del proceso a nivel de corredor se ha vuelto esencial, ya que la selección del plazo influye en las vías de suscripción, los conjuntos de documentación y el tiempo hasta el acuerdo bancario.

Por Tasa de Interés: Los subsidios de tasa fija anclan la cuota, los instrumentos ajustables captan la ola de revisión de precios

Las hipotecas de tasa fija representaron el 72,87% de las originaciones de 2025, ancladas por la estructura fija al 5% del FLPP y las promociones bancarias que garantizan la certeza de la tasa durante un período inicial antes de cualquier revisión. La ventaja de precio del subsidio frente a las tasas de mercado ayuda a los compradores por primera vez a asegurar la asequibilidad y reduce el riesgo de incumplimiento relacionado con impactos en los pagos, reforzando las recomendaciones de los corredores por las vías fijas en los casos elegibles para subsidio. Los bancos también han introducido promociones fijas de uno a tres años dentro de las líneas de KPR convencional para atraer clientes al inicio del ciclo de tasas, una estrategia que los corredores utilizan para monetizar las preaprobaciones en cierres oportunos. Las hipotecas de tasa ajustable están creciendo a medida que los prestamistas revisan los precios de sus carteras heredadas tras las medidas de flexibilización del Banco de Indonesia y algunos prestatarios se posicionan para futuras ventanas de revisión de precios con costos mensuales iniciales más bajos. Las estructuras híbridas, que combinan una ventana fija corta seguida de tasa flotante, siguen siendo un camino intermedio que los corredores explican en detalle para alinear las expectativas con los escenarios de tasas y la capacidad de pago.

El mercado de corredores de hipotecas/préstamos de Indonesia se beneficia de la diversidad de opciones de tasas, y los corredores han incorporado pasos de educación sobre tasas en sus procesos para que los compradores por primera vez comprendan las compensaciones entre previsibilidad y potencial de ahorro a lo largo del plazo completo. Cuando no existe elegibilidad para el subsidio, las ventanas fijas promocionales de los bancos suelen convertirse en la vía predeterminada para reducir la presión de pago en las etapas iniciales y aumentar la probabilidad de aprobación. A medida que el Banco de Indonesia mantiene una postura estable, los prestamistas pueden equilibrar el crecimiento con los controles de riesgo, y los corredores pueden programar los consejos de refinanciamiento cuando se aproximan las revisiones de tasas y la visibilidad de ingresos del hogar ha mejorado. Los contratos de participación en beneficios compatibles con la sharía han seguido la expansión más amplia del financiamiento habitacional y atienden a las regiones con mayor adopción de las finanzas islámicas, añadiendo otro conjunto de opciones a los repertorios de los corredores. El efecto neto es un panorama de tasas donde la tasa fija ancla la demanda subsidiada, y los instrumentos flotantes e híbridos añaden flexibilidad dentro del mercado de corredores de hipotecas/préstamos de Indonesia.

Por Proveedor: Los prestamistas primarios aprovechan el alcance de las sucursales; los actores secundarios escalan a través de canales digitales

Los prestamistas primarios representaron el 78,74% de la originación de 2025, reflejando el alcance de las sucursales, las bases de clientes heredadas y la capacidad de distribución de subsidios por cuotas de los bancos estatales y los principales bancos privados. BRI y BCA reportaron carteras hipotecarias sólidas durante 2025, con suscripción calibrada a rentabilidades ajustadas al riesgo y canales digitales que gestionaron la mayoría de las transacciones minoristas que respaldan los flujos de trabajo hipotecarios auxiliares. La plataforma digital de Bank Mandiri ha escalado la adopción de usuarios e integrado la precalificación en su proceso minorista más amplio, creando una vía para la originación y el servicio integrados que los corredores pueden aprovechar. Los prestamistas secundarios, incluidos los agregadores digitales y los originadores vinculados a préstamos entre pares que operan bajo estándares prudenciales más rigurosos, continúan ganando cuota al centrarse en la velocidad, la transparencia y los segmentos especializados de prestatarios. El servicio KLM del Banco de Indonesia, que dirigió una liquidez considerable hacia sectores prioritarios incluida la vivienda a lo largo de 2025, ha apoyado la colaboración entre niveles de prestamistas dentro del mercado de corredores de hipotecas/préstamos de Indonesia.

Los canales secundarios despliegan API de precalificación, orientación documental e integraciones de mercado que exponen las opciones de prestamistas a los consumidores en la etapa de búsqueda, reduciendo el tiempo hasta la aprobación y mejorando la calidad de la correspondencia para los suscriptores bancarios. El marco continuo de la OJK para el financiamiento digital y los sistemas de información ha aclarado los roles y estándares para los originadores y agregadores basados en tecnología, lo que fortalece las protecciones al consumidor y el intercambio de datos al tiempo que amplía la capacidad de originación. Para los prestamistas primarios, los modelos de asociación con agregadores acreditados reducen los costos de adquisición y amplían el alcance a ciudades secundarias sin duplicar las sucursales físicas. El mercado de corredores de hipotecas/préstamos de Indonesia demuestra que la presencia de sucursales, los embudos digitales y las cuotas de subsidio son complementarios en lugar de mutuamente excluyentes cuando se orquestan a través de ecosistemas bancarios y de corredores. A medida que los prestamistas perfeccionan la automatización de la suscripción y los flujos de datos, el valor del corredor se desplaza hacia la asesoría, la calidad de la documentación y la eficiencia de enrutamiento dentro de los carriles subsidiados y convencionales de la industria de corredores de hipotecas/préstamos de Indonesia.

Análisis Geográfico

Java representó el 57,85% de las originaciones de 2025, reflejando la densidad metropolitana y la concentración de promotores y redes de prestamistas en Yakarta, Surabaya, Bandung y Semarang dentro del mercado de corredores de hipotecas/préstamos de Indonesia. La presencia de BTN en Java Oriental, incluidas las unidades subsidiadas distribuidas bajo el paraguas del FLPP, subraya la escala de la isla y la previsibilidad operativa que los corredores buscan al cerrar volúmenes a buen ritmo. Los datos de cartera de BCA destacan la exposición crediticia regional concentrada alrededor de Yakarta, reflejando la gravitación de la región del Gran Yakarta en las estrategias de los prestamistas y el enrutamiento de los corredores. Fuera de Java, los corredores urbanos en Sumatra y los centros industriales en Kalimantan continúan creando bolsas de demanda estable que los corredores atienden mediante precalificación digital y asociaciones con promotores. El mercado de corredores de hipotecas/préstamos de Indonesia sigue anclado en Java por volumen, mientras el crecimiento rota hacia regiones con infraestructura específica y expansiones de sucursales.

Se proyecta que Sulawesi se expanda a una CAGR del 13,47% hasta 2031, reflejando la sostenida urbanización y la expansión logística en ciudades como Makassar donde la cobertura de corredores y la presencia bancaria han aumentado. La TPAKD de la OJK opera en todos los distritos y ciudades, y esa presencia institucional apoya los programas de acceso financiero en los que los corredores confían para llegar de manera rentable a las provincias desatendidas. La urbanización ha avanzado a nivel nacional y continúa dando forma a la demanda habitacional en ciudades secundarias donde la asequibilidad relativa y los nuevos proyectos se alinean con la elegibilidad para el subsidio y el apetito de los prestamistas. En Kalimantan y las provincias orientales, los corredores equilibran la ambición de cartera con la diligencia local en títulos de propiedad y la certeza de la etapa del proyecto para reducir los riesgos de cancelación. Los modelos de agregación ayudan a mantener la calidad de los clientes potenciales donde las sucursales físicas son escasas al recopilar documentos estandarizados y gestionar las comunicaciones con los prestatarios de forma centralizada.

El tamaño del mercado de corredores de hipotecas/préstamos de Indonesia para Java refleja una cuota del 57,85% en 2025, mientras que regiones como Sulawesi se posicionan como líderes de crecimiento hasta 2031, creando un mapa de dos velocidades para las estrategias de originación. En Bali y Nusa Tenggara, los segmentos especializados atienden la demanda vinculada al turismo y adyacente a expatriados, con el financiamiento islámico también presente en línea con las preferencias demográficas. Papúa sigue siendo el segmento más pequeño dada la complejidad de la tenencia de la tierra y la limitada presencia bancaria fuera de las ciudades clave, lo que refuerza el papel de los embudos digitales en la selección en etapas tempranas. A medida que los bancos y corredores coordinan cuotas y campañas, el énfasis se desplaza hacia el alcance, la calidad de la documentación y la selección de proyectos que se alineen con las señales de política y los planes de infraestructura local.

Panorama Competitivo

El mercado de corredores de hipotecas/préstamos de Indonesia se caracteriza por una concentración media, con los bancos estatales y BCA liderando la originación primaria, especialmente en los canales subsidiados donde las asignaciones de cuotas y la escala operativa son más relevantes para el rendimiento. BCA reportó saldos hipotecarios y uso digital que subrayan la centralidad de su ecosistema móvil para el compromiso del cliente y la venta cruzada de productos, incluidas actualizaciones de servicio que respaldan las etapas del proceso hipotecario. BRI reveló un sólido crecimiento en su cartera hipotecaria durante el primer semestre de 2025, respaldado por programas subsidiados y ofertas promocionales para segmentos premium, mostrando un enfoque de doble vía para la construcción de cartera. La plataforma digital de Bank Mandiri procesó la gran mayoría de las transacciones minoristas en 2025, y el banco integró la precalificación hipotecaria y los pagos del ecosistema para agilizar la adquisición y el servicio. BTN sigue siendo un ancla de política para el financiamiento de vivienda subsidiada a través de sus capacidades de distribución y su marco de finanzas sostenibles, que respaldó un enfoque estructurado para los créditos de vivienda verde y social.

La competencia ha pasado de las tácticas puramente basadas en precios a la orquestación de ecosistemas de extremo a extremo que agrupan seguros, pagos y relaciones con promotores en un único proceso que aumenta la conversión y la retención dentro del mercado de corredores de hipotecas/préstamos de Indonesia. Las normas de la OJK han endurecido los estándares prudenciales y operativos para el financiamiento digital, el uso de datos y el control de sistemas, lo que elevó la disciplina del sector y aclaró el papel de los agregadores como socios licenciados dentro de los flujos de trabajo de los prestamistas. Los incentivos de liquidez del Banco de Indonesia para la vivienda han reforzado la economía de la co-originación y las asociaciones al reducir las fricciones efectivas de financiamiento para los segmentos prioritarios. A medida que los prestamistas automatizan más la suscripción y el seguimiento, los corredores se diferencian por la calidad de la documentación, la gestión del tiempo de ciclo y la asesoría que alinea la estructura del préstamo con la estabilidad de los ingresos del hogar y las perspectivas de tasas. El auge de las finanzas integradas dentro de los portales de búsqueda de propiedades estrecha la colaboración entre corredores, promotores y bancos, y desplaza la economía de adquisición hacia canales de menor costo y mayor certeza.

Las políticas de inclusión están ampliando el acceso sostenible mientras preservan los controles de riesgo, con los marcos de la OJK para UMKM, garantías y finanzas sostenibles alineando a bancos y corredores en torno al crecimiento responsable en los niveles subsidiados y convencionales. La banca sharía continúa añadiendo profundidad, y las estructuras vinculadas a ESG han movilizado capital para proyectos de vivienda verde y social que se conectan con las carteras hipotecarias en todas las regiones. El mercado de corredores de hipotecas/préstamos de Indonesia integra estos vectores de política y tecnología como palancas competitivas en lugar de restricciones, produciendo un campo donde los actores establecidos y los actores centrados en lo digital colaboran y compiten simultáneamente. La calidad de ejecución en documentación, alineación de cuotas y servicio post-originación se está convirtiendo progresivamente en el factor decisivo para la captación de cuota a través de líneas de producto y regionales. A medida que los prestamistas mantienen una estrecha vigilancia sobre las tendencias de créditos morosos y la disciplina de margen, los corredores que entregan expedientes más sólidos y ciclos más cortos están mejor posicionados para negociar el enrutamiento preferencial y los niveles de servicio dentro de los bancos asociados.

Líderes de la Industria de Corredores de Hipotecas/Préstamos de Indonesia

PT Bank Mandiri (Tbk)

PT Bank Rakyat Indonesia (Tbk)

PT Bank Central Asia (Tbk)

PT Bank Negara Indonesia (Tbk)

PT Bank Tabungan Negara (Tbk)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: PT Bank Central Asia (BCA) informó que sus préstamos hipotecarios en cartera alcanzaron Rp 138,8 billones a septiembre de 2025, respaldados por el crecimiento general de los préstamos y un sólido desempeño de la calidad de los activos durante los primeros nueve meses del año.

- Diciembre de 2025: Bank Central Asia amplió los pagos QRIS Tap habilitados para NFC en la aplicación myBCA para su uso en el transporte público y servicios de estacionamiento (por ejemplo, TransJakarta, MRT, LRT), mejorando las experiencias de pago digital sin contacto en el Gran Yakarta y más allá.

- Septiembre de 2024: La Autoridad de Servicios Financieros (OJK) emitió el Reglamento OJK N.º 19 del Año 2025 sobre Facilitación del Acceso al Financiamiento para Micro, Pequeñas y Medianas Empresas (UMKM), que exige a los bancos y empresas financieras simplificar y agilizar los procesos de crédito para MIPYME disponibles para una amplia gama de instituciones.

- Septiembre de 2024: Se lanzó un piloto de vinculación de pagos por código QR transfronterizos entre China e Indonesia bajo la orientación de los bancos centrales de ambas naciones, habilitando transacciones basadas en QRIS con las aplicaciones UnionPay y Alipay en más de 40 millones de comerciantes indonesios durante la fase de entorno controlado de pruebas.

Alcance del Informe del Mercado de Corredores de Hipotecas/Préstamos de Indonesia

Una hipoteca es un préstamo utilizado para comprar o mantener una vivienda, un terreno u otros tipos de bienes raíces; la propiedad sirve entonces como garantía para asegurar el préstamo. El mercado de préstamos hipotecarios es un área que necesita atención en Indonesia, con algunos factores a favor del mercado y otros en contra.

El mercado de corredores de hipotecas/préstamos de Indonesia está segmentado por tipo de préstamo hipotecario, plazo del préstamo hipotecario, tasa de interés y proveedor. Por tipo de préstamo hipotecario, el mercado se subdivide en préstamos hipotecarios convencionales, préstamos jumbo, préstamos hipotecarios asegurados por el gobierno y otros tipos de préstamos hipotecarios. Por plazo del préstamo hipotecario, el mercado se subdivide en hipotecas a 30 años, hipotecas a 20 años, hipotecas a 15 años y otros plazos de préstamo hipotecario. Por tasa de interés, el mercado se subdivide en préstamos hipotecarios de tasa fija y préstamos hipotecarios de tasa ajustable. Por proveedor, el mercado se subdivide en prestamistas hipotecarios primarios y prestamistas hipotecarios secundarios. El informe ofrece el tamaño del mercado y las previsiones para el mercado de corredores de hipotecas/préstamos de Indonesia en valor (USD) para todos los segmentos anteriores.

| Préstamo Hipotecario Convencional |

| Préstamos Jumbo |

| Préstamos Hipotecarios Asegurados por el Gobierno |

| Otros Tipos de Préstamo Hipotecario |

| Hipoteca a 30 Años |

| Hipoteca a 20 Años |

| Hipoteca a 15 Años |

| Otros Plazos de Préstamo Hipotecario |

| Tasa Fija |

| Tasa Ajustable |

| Prestamista Hipotecario Primario |

| Prestamista Hipotecario Secundario |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Bali y Nusa Tenggara |

| Papúa |

| Por Tipo de Préstamo Hipotecario | Préstamo Hipotecario Convencional |

| Préstamos Jumbo | |

| Préstamos Hipotecarios Asegurados por el Gobierno | |

| Otros Tipos de Préstamo Hipotecario | |

| Por Plazo del Préstamo Hipotecario | Hipoteca a 30 Años |

| Hipoteca a 20 Años | |

| Hipoteca a 15 Años | |

| Otros Plazos de Préstamo Hipotecario | |

| Por Tasa de Interés | Tasa Fija |

| Tasa Ajustable | |

| Por Proveedor | Prestamista Hipotecario Primario |

| Prestamista Hipotecario Secundario | |

| Por Geografía | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Bali y Nusa Tenggara | |

| Papúa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de corredores de hipotecas/préstamos de Indonesia hasta 2031?

El tamaño del mercado de corredores de hipotecas/préstamos de Indonesia es de USD 24,39 mil millones en 2026 y se proyecta que alcance USD 37,94 mil millones en 2031 a una CAGR del 9,24%.

¿Qué tipos de préstamos lideran y cuáles crecen más rápido en el mercado de corredores de hipotecas/préstamos de Indonesia?

Los productos convencionales lideraron con una cuota del 59,44% en 2025, mientras que las hipotecas aseguradas por el gobierno son las de mayor crecimiento con una CAGR del 13,47% hasta 2031.

¿Cómo están dando forma las tasas de interés a las decisiones de los prestatarios dentro del mercado de corredores de hipotecas/préstamos de Indonesia?

Las hipotecas de tasa fija representaron el 72,87% de las originaciones de 2025 debido a la estructura del 5% del FLPP y las promociones de ventana fija de los bancos, mientras que los productos de tasa ajustable están creciendo a raíz del ciclo de flexibilización del Banco de Indonesia.

¿Qué regiones deben priorizar los prestamistas y corredores para el crecimiento?

Java capturó una cuota del 57,85% en 2025 en términos de escala, pero Sulawesi es la de mayor crecimiento con una CAGR proyectada del 13,47%, respaldada por la urbanización y la expansión de la cobertura bancaria.

¿Qué programas de política influyen más en los volúmenes de originación actualmente?

El programa de subsidio FLPP ancla la asequibilidad de la tasa fija y las cuotas, y el Incentivo de Liquidez Macroprudencial del Banco de Indonesia canaliza liquidez hacia la vivienda, lo que en conjunto estabiliza las carteras de originación.

Última actualización de la página el: