Tamaño y Cuota del Mercado de Gestión de Instalaciones de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

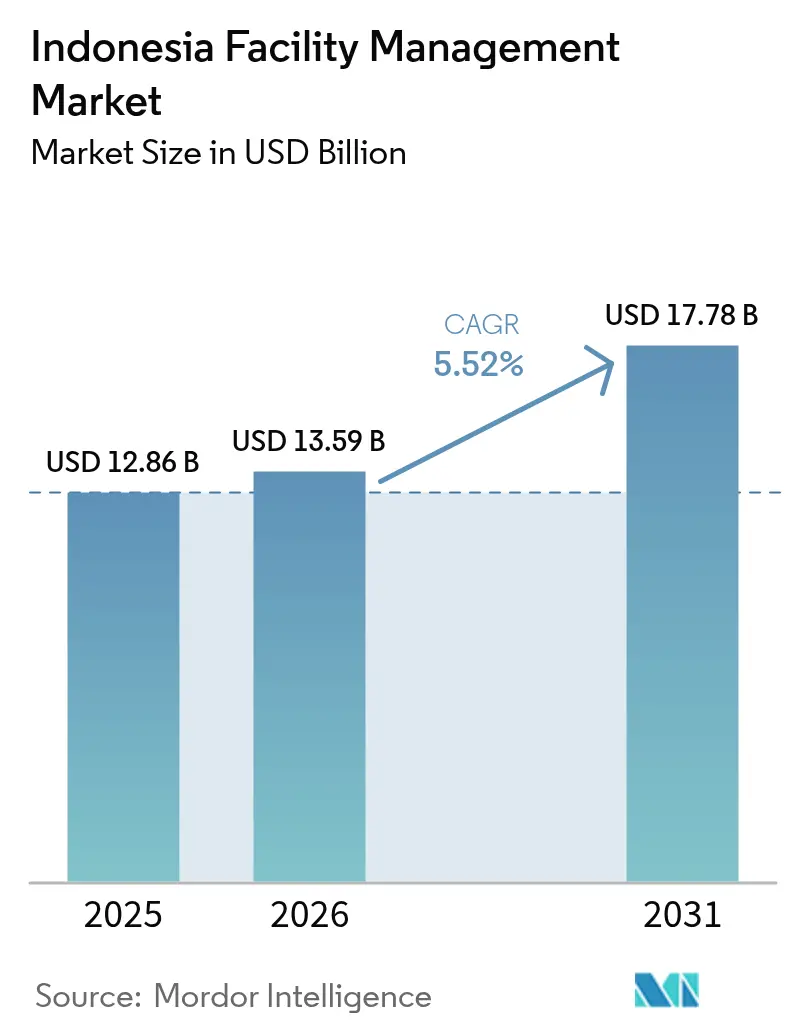

| Tamaño del mercado en el año base (2025) | 12.86 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

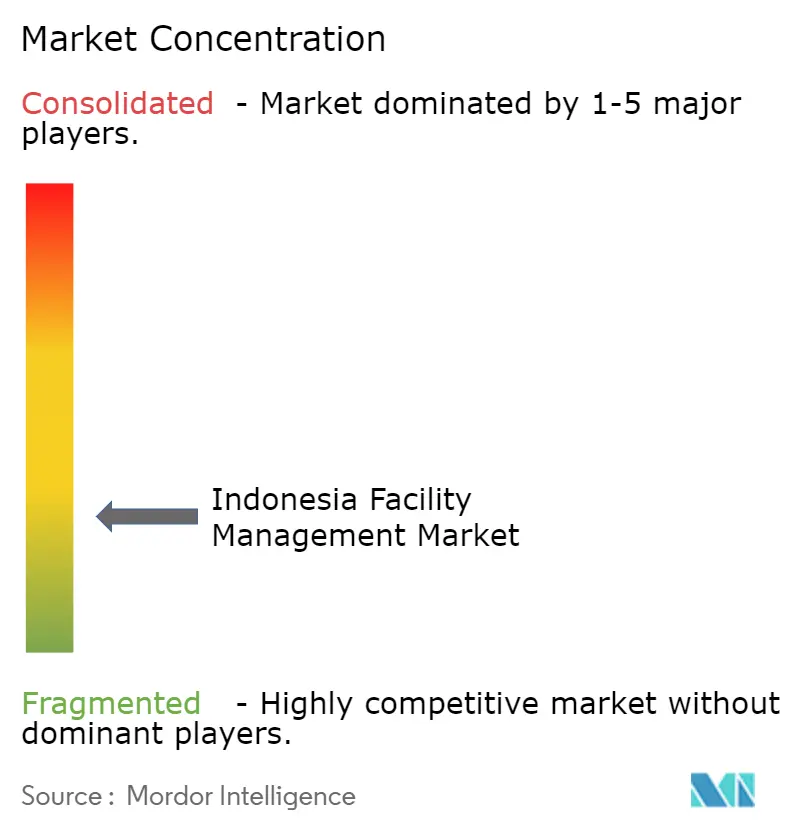

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Indonesia por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de instalaciones de Indonesia aumente de USD 12.860 millones en 2025 a USD 13.590 millones en 2026 y alcance USD 17.780 millones en 2031, creciendo a una CAGR del 5,52% durante 2026-2031. El cambio de Yakarta de contratos de mantenimiento ad hoc a modelos de servicio basados en resultados, respaldados por condiciones de pago basadas en disponibilidad que recompensan el tiempo de actividad y el ahorro energético, está redefiniendo las propuestas de valor para los proveedores. Un presupuesto de infraestructura de USD 25.500 millones para 2025 está canalizando la demanda recurrente de gestión de instalaciones hacia autopistas de peaje, centros de tránsito masivo y parques industriales. Los ocupantes multinacionales continúan favoreciendo a los proveedores integrados conformes con ISO 41001, mientras que los especialistas nacionales defienden nichos verticales como hospitales y aeropuertos. La inflación salarial para técnicos certificados en HVAC y seguridad contra incendios sigue siendo el principal obstáculo de costos, aunque los préstamos vinculados a ESG que ofrecen descuentos en tasas de interés para activos con certificación verde están ampliando los presupuestos para retrofits energéticamente eficientes y mantenimiento predictivo.

Conclusiones Clave del Informe

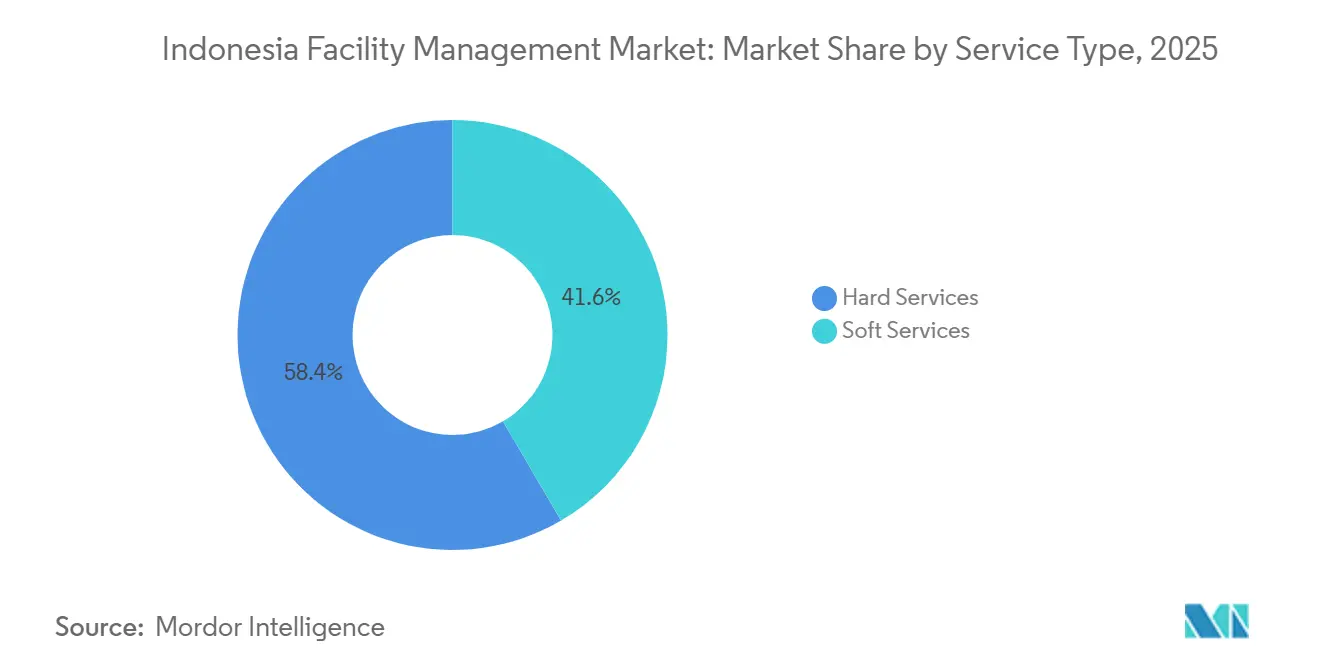

- Por tipo de servicio, los servicios duros lideraron con el 58,42% de la cuota del mercado de gestión de instalaciones de Indonesia en 2025; se proyecta que los servicios blandos se expandan a una CAGR del 5,87% hasta 2031.

- Por tipo de oferta, la prestación interna representó el 57,36% del tamaño del mercado de gestión de instalaciones de Indonesia en 2025, mientras que los modelos integrados externalizados avanzan a una CAGR del 5,73% hasta 2031.

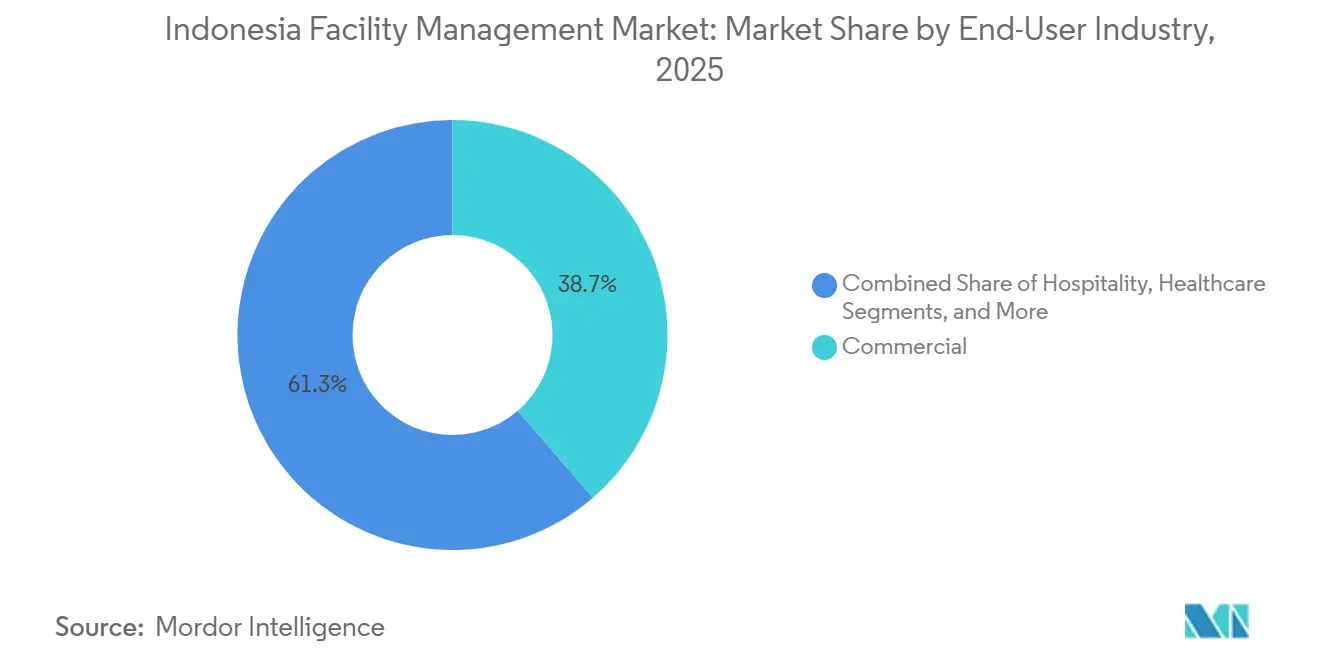

- Por industria de usuario final, las instalaciones comerciales captaron el 38,67% de los ingresos en 2025, mientras que se prevé que los sitios industriales y de procesos crezcan al 6,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Indonesia

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento de la Financiación Vinculada a ESG que Favorece las Instalaciones con Certificación Verde | +1.2% | Nacional, Concentrado en Yakarta, Surabaya, Bandung | Mediano Plazo (2–4 Años) |

| Urbanización en las Principales Metrópolis | +1.1% | Gran Yakarta, Surabaya, Bandung, Medan, Makassar | Largo Plazo (≥ 4 Años) |

| Inversión en la Cartera de Infraestructura | +1.0% | Nacional, Corredores Prioritarios en Java, Sumatra, Kalimantan | Mediano Plazo (2–4 Años) |

| Proliferación de Megadesarrollos de Uso Mixto en Ciudades Secundarias | +0.9% | Surabaya, Bandung, Semarang, Medan | Mediano Plazo (2–4 Años) |

| Aumento de la Optimización de la Ocupación | +0.7% | Nacional, Liderado por el CBD de Yakarta y los Parques Industriales | Corto Plazo (≤ 2 Años) |

| Regulación Laboral y de Seguridad | +0.6% | Nacional, Aplicada por el Ministerio de Mano de Obra | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Financiación Vinculada a ESG que Favorece las Instalaciones con Certificación Verde

Los bancos comerciales de Indonesia vincularon USD 4.800 millones de préstamos inmobiliarios a calificaciones EDGE, LEED o GREENSHIP en 2025, reduciendo los costos de endeudamiento hasta en 60 puntos básicos. Los promotores utilizaron los ahorros para financiar retrofits de HVAC, relamping con LED y proyectos de reciclaje de agua que requieren proveedores capaces de documentar métricas de carbono y energía para auditorías trimestrales. El espacio certificado alcanzó 11 millones de m² en 385 proyectos, con el 62% ubicado fuera de Yakarta, lo que demuestra cómo los propietarios de ciudades secundarias emplean credenciales verdes para atraer inquilinos multinacionales.[1]Green Building Council Indonesia, "Base de Datos de Proyectos Certificados 2025," gbcindonesia.org

Urbanización en las Principales Metrópolis

La densidad del Gran Yakarta ascendió a 15.342 habitantes por km² en 2025, acelerando las torres verticales de uso mixto que combinan oficinas, hoteles y residencias en una sola huella. Cada propiedad depende de la gestión integrada de instalaciones para sincronizar acuerdos de nivel de servicio dispares, impulsando contratos agrupados que reemplazan los listados de proveedores fragmentados. La expansión del Pakuwon Mall de Surabaya por sí sola añadió 120.000 m² de espacio arrendable, respaldado por una planta de enfriamiento de distrito que redujo los costos operativos en un 19% en comparación con los enfriadores independientes.[2]Estadísticas de Indonesia, "Estadísticas de Población Urbana y Densidad 2025," bps.go.id

Inversión en la Cartera de Infraestructura

El presupuesto estatal de 2025 destina USD 25.500 millones a autopistas de peaje, puertos y parques industriales, muchos de los cuales requieren concesiones de gestión de instalaciones de 10 a 15 años ancladas en los estándares de gestión de activos ISO 55000. El Puerto de Aguas Profundas de Patimban adjudicó un paquete integrado de 12 años para el mantenimiento de equipos de carga, seguridad perimetral y cumplimiento de materiales peligrosos, lo que ilustra cómo los acuerdos a largo plazo crean flujos de caja similares a rentas para los proveedores de servicios.[3]Angkasa Pura Supports, "Cartera de Servicios de Gestión de Instalaciones," angkasapurasupports.co.id

Proliferación de Megadesarrollos de Uso Mixto en Ciudades Secundarias

Surabaya, Bandung y Semarang lanzaron 27 proyectos que superan los 50.000 m² entre 2024 y 2025, descentralizando la demanda fuera de Yakarta. Los proveedores integrados ahora gestionan la limpieza, la seguridad y la zonificación de HVAC en podios de oficinas, hospitalidad y comercio minorista bajo contratos únicos que consolidan hasta 14 proveedores heredados. Los costos laborales en estas ciudades son un 22% inferiores a los de Yakarta, pero la escasez de técnicos certificados en alarmas contra incendios avanzadas y optimización de enfriadores requiere programas de aprendizaje con politécnicos locales.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Presión sobre los Márgenes de las Empresas Líderes | -0.8% | Nacional, Aguda en Yakarta y Zonas Industriales | Corto Plazo (≤ 2 Años) |

| Escasez de Mano de Obra Calificada | -0.7% | Nacional, Grave en los Sectores de HVAC y Seguridad contra Incendios | Mediano Plazo (2–4 Años) |

| Dependencia del Hardware de Automatización de Edificios Importado | -0.4% | Nacional, con Influencia en los Despliegues de Edificios Inteligentes | Mediano Plazo (2–4 Años) |

| Supervisión Regulatoria Provincial Fragmentada | -0.3% | Operadores Multiprovinciales, Principalmente en Java y Sumatra | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Presión sobre los Márgenes de las Empresas Líderes

Los salarios promedio de los técnicos calificados aumentaron un 14% en 2025, ya que las plantas automotrices y electrónicas absorbieron mano de obra técnica, comprimiendo los márgenes operativos de los principales proveedores al 4,2% desde el 5,8% del año anterior. Los aumentos del salario mínimo de hasta el 9% en Yakarta comprimieron aún más la rentabilidad, lo que llevó a los operadores más pequeños a abandonar los contratos de limpieza y seguridad de bajo margen. Los proveedores integrados contrarrestaron esto mediante la subvención cruzada de los servicios blandos con ofertas de mantenimiento MEP y gestión energética de mayor margen.[4]Ministerio de Mano de Obra, "Decreto KEP-226/2024 sobre Salarios Mínimos," kemnaker.go.id

Escasez de Mano de Obra Calificada

Los institutos de formación profesional produjeron 38.000 graduados en gestión de instalaciones en 2025 frente a una demanda de la industria de 62.000, dejando una brecha de 24.000 personas concentrada en la resolución de problemas de HVAC, la programación de alarmas contra incendios y la integración de sistemas de automatización de edificios. Las penalizaciones contractuales por puestos de técnicos no cubiertos promediaron el 2% de las tarifas mensuales, lo que obligó a los proveedores a reclutar personal militar retirado y patrocinar cursos de doble certificación que combinan formación técnica con competencia en inglés.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Duros Anclan los Ingresos, los Servicios Blandos se Aceleran

Los servicios duros contribuyeron con el 58,42% de los ingresos en 2025, reflejando la demanda continua de trabajos de MEP, HVAC y seguridad contra incendios que deben cumplir con las normas SNI 03-3989. Se prevé que el tamaño del mercado de gestión de instalaciones de Indonesia para los servicios blandos se expanda más rápidamente al 5,87% hasta 2031, a medida que las torres de uso mixto externalizan la limpieza, la seguridad y el catering. El crecimiento se amplifica en Surabaya y Bandung, donde los recientes megadesarrollos requieren sistemas de limpieza mecanizados y guardias de seguridad certificados.

Las soluciones de gestión de activos vinculadas a sistemas informatizados ISO 55000 ahora sustentan las fábricas de Cikarang y Karawang, reduciendo el tiempo de inactividad no planificado en un 23%. Mientras tanto, los servicios de seguridad contra incendios avanzaron un 6,1% en 2025 después de que los reguladores exigieran simulacros bianuales para edificios de gran altura, creando ingresos predecibles por inspección y formación. Los fregadores robóticos desplegados por una multinacional redujeron las horas de trabajo en un 34%, lo que demuestra cómo la tecnología compensa la inflación salarial.

Por Tipo de Oferta: Los Modelos Externalizados Ganan Terreno a Medida que Aumenta la Complejidad

La gestión interna mantuvo una cuota del 57,36% en 2025, favorecida por los ministerios y los conglomerados familiares que valoran la supervisión directa. Sin embargo, los contratos externalizados integrados avanzan al 5,73%, ya que las multinacionales buscan una responsabilidad de punto único respaldada por la certificación ISO 41001. Los contratos agrupados ya representan el 19% del gasto externalizado, lo que resulta atractivo para los propietarios que desean transparencia de costos sin renunciar al control de los sistemas críticos.

Los acuerdos integrados vinculan cada vez más el 30% de las tarifas a objetivos de tiempo de actividad y ahorro energético, alineando los incentivos del proveedor con la satisfacción del inquilino. Una reciente concesión aeroportuaria otorgó un plazo de 10 años condicionado a lograr un tiempo de actividad de HVAC del 99,5% y un ahorro energético del 15% respecto a las líneas base de 2023. Dichos modelos basados en resultados posicionan a los proveedores habilitados por tecnología para obtener ganancias de cuota desproporcionadas a medida que aumenta la complejidad del servicio.

Por Industria de Usuario Final: El Segmento Industrial Crece Impulsado por las Inversiones en Vehículos Eléctricos

Los edificios comerciales generaron el 38,67% de los ingresos en 2025, sustentados por el parque de oficinas de Grado A de Yakarta, donde el gasto en instalaciones promedia USD 4,20 por m² al mes. Se proyecta que las instalaciones industriales vinculadas a las cadenas de suministro de vehículos eléctricos se expandan al 6,12%, el más rápido entre los usuarios finales, ya que las plantas de baterías y cátodos en Karawang y Subang demandan entornos de sala limpia y mantenimiento predictivo para equipos de procesamiento de litio.

La hospitalidad se recuperó al 87% del gasto prepandémico en 2025, pero enfrenta presión sobre los márgenes porque los contratos a largo plazo limitan las escaladas de precios por debajo del crecimiento salarial. La atención sanitaria sigue siendo un nicho de alto potencial gracias a los requisitos de control de infecciones que pocos proveedores pueden cumplir, evidenciado por un contrato de red de 5 años que redujo las infecciones adquiridas en hospitales en un 29% mediante desinfección con UV-C y HVAC con filtros HEPA.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Java representó el 68% de los ingresos nacionales en 2025, anclado por los 23,4 millones de m² de espacio de oficinas y comercio minorista gestionado profesionalmente del Gran Yakarta. El corredor manufacturero de Java Occidental atrajo USD 18.300 millones de inversiones durante 2024-2025, impulsando las certificaciones obligatorias ISO 14001 e ISO 45001 para las licitaciones de servicios de instalaciones. Los clústeres logísticos y de uso mixto de Java Oriental aumentaron el gasto un 8,2%, superando el promedio nacional.

Sumatra se expandió un 6,7% a medida que las nuevas oficinas de Medan y los complejos deportivos de Palembang externalizaron contratos plurianuales de seguridad y MEP, aunque los diferentes ciclos de auditoría de incendios provinciales inflan los costos de cumplimiento. Kalimantan y Sulawesi captaron solo el 9% de los ingresos, pero se prevé que el emergente proyecto de la capital Nusantara requiera USD 1.200 millones en servicios acumulados hasta 2035, prometiendo oportunidades de escala para los primeros participantes. El mercado centrado en la hospitalidad de Bali ya se ha recuperado al 92% del gasto de 2019, con operadores de resorts que priorizan el calentamiento de agua solar-térmico y el compostaje de residuos orgánicos para obtener credenciales verdes.

La política gubernamental está redirigiendo el 31% de un presupuesto de infraestructura de IDR 387 billones hacia regiones fuera de Java, financiando autopistas de peaje en Sumatra, puertos en Kalimantan y aeropuertos en Papúa. Las licitaciones regionales ahora favorecen a los licitadores que contraten al menos el 90% de personal local, lo que permite a los actores nacionales de nivel medio superar a las multinacionales en costos laborales. Un nuevo decreto que exige que todos los edificios gubernamentales de más de 5.000 m² obtengan la certificación EDGE mínima impulsa aún más la demanda de proveedores con sensores IoT y análisis en la nube que monitorean el rendimiento energético e hídrico en tiempo real.

Panorama Competitivo

Los cinco principales operadores internacionales mantuvieron una cuota combinada del 28% en 2025, dejando amplio margen para los especialistas nacionales. La competencia se centra en la amplitud de la cartera, la adopción de tecnología y las credenciales de certificación. El mantenimiento predictivo impulsado por IA en 34 sitios redujo las reparaciones de emergencia en un 27% para una multinacional líder, fortaleciendo su posición en licitaciones basadas en resultados. El panel de control móvil de otro proveedor global que consolida datos de ocupación, calidad del aire y energía le ayudó a renovar el 89% de los contratos que vencían.

Las instalaciones sanitarias representan el espacio en blanco más atractivo: menos de 12 proveedores locales poseen las certificaciones requeridas de control de infecciones y gas médico, pero se proyecta que el segmento crezca un 8,1% hasta 2031. Los nuevos participantes de Japón y Singapur están reclutando técnicos biomédicos y aprovechando las ventajas de costos regionales para capturar licitaciones hospitalarias y gubernamentales. El mercado se está bifurcando a medida que las empresas líderes invierten en sensores IoT, sistemas de gestión de mantenimiento asistido por computadora en la nube y limpiadores robóticos, mientras que los operadores centrados en el precio continúan dependiendo de flujos de trabajo manuales, una brecha que se amplía a medida que los inquilinos solicitan informes alineados con ESG basados en los estándares GRI.

Líderes de la Industria de Gestión de Instalaciones de Indonesia

PT Shield On Service Tbk (SOS)

PT Patra Jasa

PT. Spektra Solusindo

Renno Indonesia

AEON Delight Indonesia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ISS A/S firmó un contrato integrado de 10 años con el Ministerio de Empresas Estatales que cubre 27 edificios de oficinas en tres ciudades, valorado en EUR 340 millones (USD 383 millones).

- Diciembre de 2025: Sodexo Indonesia aseguró un contrato agrupado de 12 años para las estaciones de la Fase 2 del MRT de Yakarta por valor de USD 87 millones, con penalizaciones vinculadas a los umbrales de PM2,5.

- Noviembre de 2025: PT Shield On Service adquirió PT Citra Mandiri Sejahtera por IDR 420.000 millones (USD 27 millones) para ampliar su presencia en Java Occidental.

- Octubre de 2025: CBRE Indonesia lanzó una empresa conjunta con Surbana Jurong orientada a contratos de gestión de instalaciones y ciudad inteligente en la Ciudad Capital Nusantara por valor de USD 200 millones en cinco años.

Alcance del Informe del Mercado de Gestión de Instalaciones de Indonesia

El estudio rastrea las tendencias relacionadas con la industria de gestión de instalaciones en Indonesia analizando la demanda de servicios de gestión de instalaciones en el país. La gestión de instalaciones abarca múltiples disciplinas para garantizar la funcionalidad, el confort, la seguridad y la eficiencia de cualquier edificio mediante la integración de personas, lugar, proceso y tecnología. El mercado de gestión de instalaciones de Indonesia se define en función de los ingresos generados por los servicios que utilizan diversos usuarios finales, como los comerciales, institucionales, públicos/de infraestructura, industriales y otros usuarios finales en todo el país. El análisis se basa en los conocimientos del mercado obtenidos a través de investigación secundaria y primaria. El informe también cubre los principales factores que impactan el crecimiento del mercado en términos de impulsores y restricciones.

El Informe del Mercado de Gestión de Instalaciones de Indonesia está Segmentado por Tipo de Servicio (Servicios Duros que incluyen Gestión de Activos, Servicios MEP y HVAC, Sistemas de Incendios y Seguridad, Otros Servicios Duros de Gestión de Instalaciones; Servicios Blandos que incluyen Soporte de Oficina y Seguridad, Servicios de Limpieza, Servicios de Catering, Otros Servicios Blandos de Gestión de Instalaciones), Tipo de Oferta (Interno, Externalizado que incluye Gestión de Instalaciones Individual, Gestión de Instalaciones Agrupada, Gestión de Instalaciones Integrada), Industria de Usuario Final (Comercial, Hospitalidad, Institucional e Infraestructura Pública, Atención Sanitaria, Industrial y de Procesos, Otras Industrias de Usuario Final) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios Duros | Gestión de Activos |

| Servicios MEP y HVAC | |

| Sistemas de Incendios y Seguridad | |

| Otros Servicios Duros de Gestión de Instalaciones | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios Blandos de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones Individual |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial |

| Hospitalidad |

| Institucional e Infraestructura Pública |

| Atención Sanitaria |

| Industrial y de Procesos |

| Otras Industrias de Usuario Final |

| Por Tipo de Servicio | Servicios Duros | Gestión de Activos |

| Servicios MEP y HVAC | ||

| Sistemas de Incendios y Seguridad | ||

| Otros Servicios Duros de Gestión de Instalaciones | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios Blandos de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Individual | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial | |

| Hospitalidad | ||

| Institucional e Infraestructura Pública | ||

| Atención Sanitaria | ||

| Industrial y de Procesos | ||

| Otras Industrias de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de instalaciones de Indonesia y su crecimiento esperado?

El mercado está valorado en USD 12.860 millones en 2025 y se proyecta que alcance USD 17.780 millones en 2031, registrando una CAGR del 5,52%.

¿Qué categoría de servicio domina el gasto en las instalaciones indonesias?

Los servicios duros como MEP, HVAC y sistemas contra incendios representan el 58,42% de los ingresos de 2025, reflejando la necesidad de mantenimiento mecánico conforme a la normativa.

¿Por qué están ganando popularidad los contratos de gestión de instalaciones integrada?

Las multinacionales prefieren la responsabilidad de punto único, y los acuerdos basados en resultados vinculan los pagos a métricas de tiempo de actividad y ahorro energético que reducen los costos generales.

¿Cómo influye la financiación ESG en los presupuestos de gestión de instalaciones?

Los bancos ofrecen descuentos en tasas de interés para edificios con certificación verde, impulsando inversiones en retrofits energéticamente eficientes que aumentan la demanda de proveedores certificados.

¿Qué segmento de usuario final tiene previsto crecer más rápido?

Se espera que las instalaciones industriales y de procesos vinculadas a las cadenas de suministro de vehículos eléctricos se expandan al 6,12% hasta 2031.

¿Qué desafíos enfrentan los proveedores al operar en múltiples provincias?

Las diferentes regulaciones de seguridad contra incendios y laborales requieren sistemas de documentación paralelos, lo que añade costos de cumplimiento para los operadores con múltiples sitios.

Última actualización de la página el: