Tamaño y Participación del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

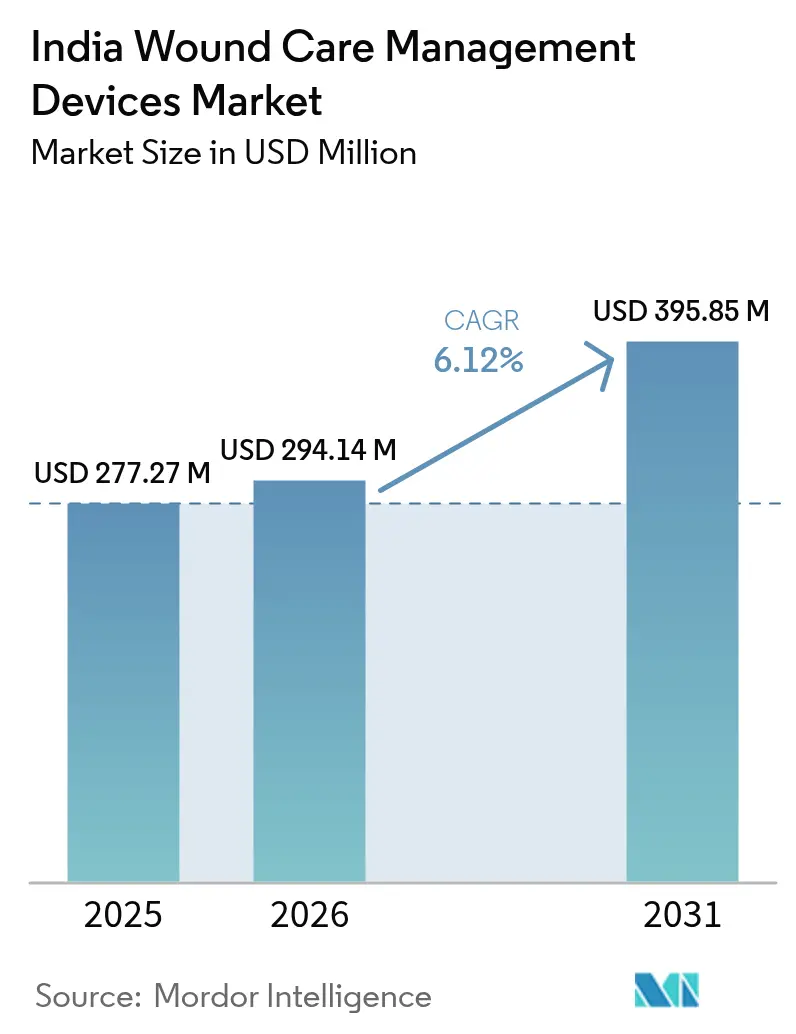

| Tamaño del mercado en el año base (2025) | 277.27 Millones de dólares |

| Tamaño del Mercado (2026) | 294.14 Millones de dólares |

| Tamaño del Mercado (2031) | 395.85 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en India por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en India sea de USD 277,27 millones en 2025, USD 294,14 millones en 2026, y alcance USD 395,85 millones en 2031, creciendo a una CAGR del 6,12% de 2026 a 2031.

La creciente prevalencia de diabetes en India, el aumento de los volúmenes quirúrgicos y la expansión de los servicios de atención médica domiciliaria están redefiniendo la demanda de productos y la distribución. A medida que aumenta la carga de la diabetes, los hospitales reportan una mayor cantidad de casos de úlceras del pie diabético, mientras que las clínicas de medicina deportiva impulsan la demanda de vendajes adhesivos de fácil uso. Los fabricantes multinacionales y nacionales compiten por localizar la producción para anticiparse a posibles controles de precios y para calificar para incentivos indirectos bajo el esquema de Incentivos Vinculados a la Producción. Los portales de adquisiciones gubernamentales ya están licitando unidades portátiles de Terapia de Presión Negativa para Heridas y sustitutos dérmicos, lo que confirma que las instalaciones públicas están avanzando gradualmente más allá de la gasa hacia modalidades avanzadas.

Conclusiones Clave del Informe

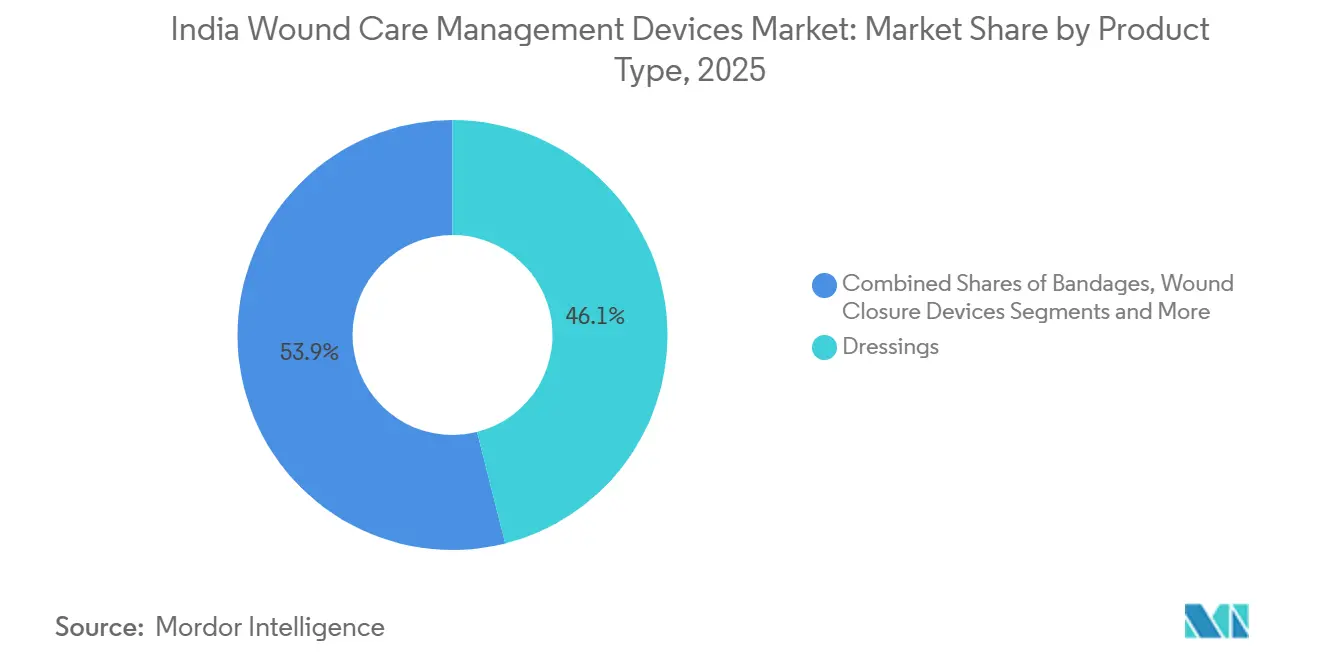

- Por tipo de producto, los apósitos lideraron con el 46,06% de la participación del mercado de dispositivos para la gestión del cuidado de heridas en India en 2025, mientras que se prevé que los vendajes registren la CAGR más rápida del 9,22% hasta 2031.

- Por tipo de herida, las heridas crónicas representaron el 64,55% del tamaño del mercado de dispositivos para la gestión del cuidado de heridas en India en 2025 y se espera que crezcan a una CAGR del 8,56% hasta 2031.

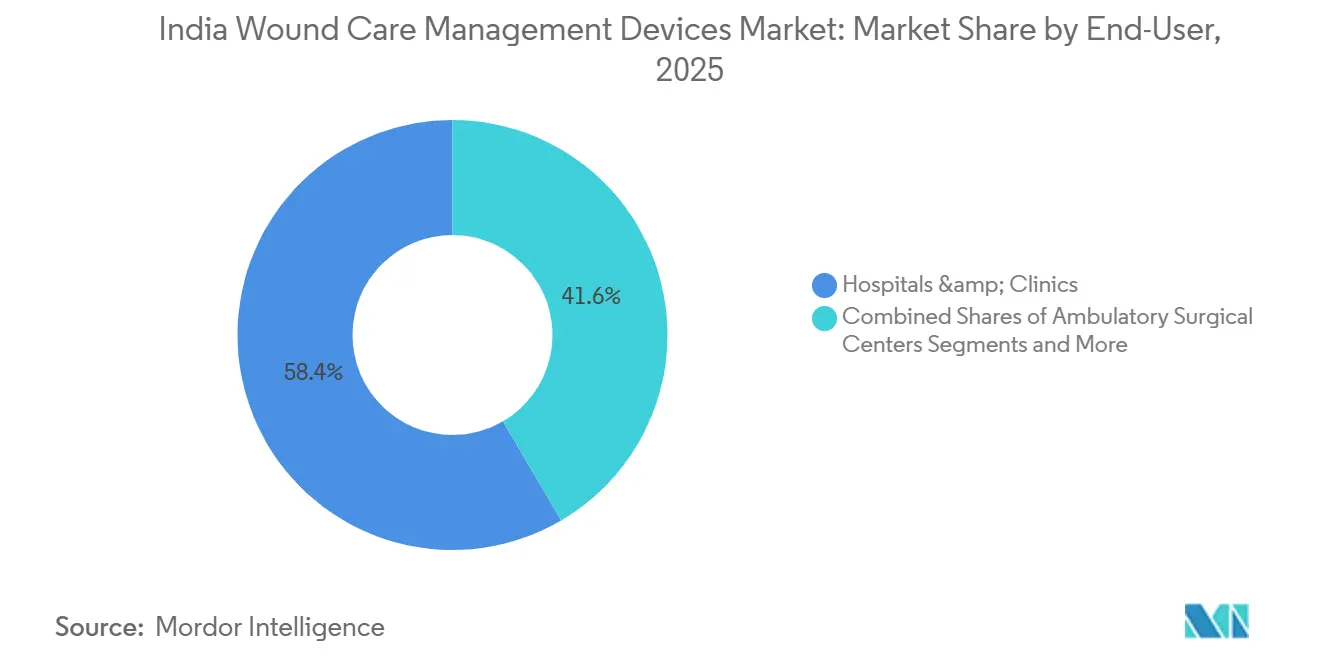

- Por usuario final, los hospitales y clínicas representaron el 58,44% de la participación en los ingresos en 2025, mientras que se prevé que la atención médica domiciliaria se expanda a una CAGR del 8,93% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en India

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente carga de úlceras del pie diabético vinculadas a la diabetes | +1.2% | Nacional, especialmente en metrópolis y ciudades de primer nivel | Largo plazo (≥ 4 años) |

| Aumento de los volúmenes quirúrgicos en toda India | +0.9% | Nacional, más rápido en ciudades de segundo y tercer nivel | Mediano plazo (2-4 años) |

| Innovación en Productos y Tecnología en Apósitos y Terapia de Presión Negativa para Heridas | +0.8% | Nacional, liderado por centros de I+D en metrópolis | Mediano plazo (2-4 años) |

| Adopción de Terapia de Presión Negativa para Heridas de bajo costo de fabricación nacional y apósitos inteligentes | +0.7% | Nacional, adopción temprana en hospitales gubernamentales | Corto plazo (≤ 2 años) |

| Esquema gubernamental de Incentivos Vinculados a la Producción para la fabricación local de dispositivos | +0.5% | Clústeres de fabricación en Haryana, Uttarakhand y Rajasthan | Largo plazo (≥ 4 años) |

| Crecimiento de lesiones deportivas y de acondicionamiento físico | +0.4% | Centros urbanos de acondicionamiento físico y metrópolis | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Úlceras del Pie Diabético Vinculadas a la Diabetes

India alberga a más de 101 millones de personas con diabetes y 136 millones con prediabetes, lo que se traduce en una prevalencia del 6,2% de úlceras del pie diabético. Las amputaciones de miembros inferiores superan las 100.000 anuales, creando una demanda sostenida de apósitos avanzados, dispositivos de descarga y Terapia de Presión Negativa para Heridas.[1]Centro Nacional de Información sobre Biotecnología, "Úlcera del Pie Diabético: Una Revisión Integral de la Fisiopatología y las Modalidades de Tratamiento," ncbi.nlm.nih.gov Las alternativas de descarga de fabricación nacional, como los diseños Bohler y Mandakini, igualan los resultados del yeso de contacto total, pero siguen limitadas a unos pocos centros terciarios. Los fabricantes deben equilibrar la asequibilidad con la eficacia, lo que favorece los kits modulares frente a las matrices de un solo uso.

Aumento de los Volúmenes Quirúrgicos en Toda India

Con 1.385 cirugías por cada 100.000 habitantes en 2025, India aún está por debajo del referente de la Organización Mundial de la Salud, lo que deja margen para la expansión hospitalaria. Las tasas de infección del sitio quirúrgico del 9% en instalaciones comunitarias frente al 2-3% en centros acreditados están impulsando la adopción de apósitos antimicrobianos y Terapia de Presión Negativa para Heridas para reducir la dehiscencia.[2]Centro Nacional de Información sobre Biotecnología, "Úlcera del Pie Diabético: Una Revisión Integral de la Fisiopatología y las Modalidades de Tratamiento," ncbi.nlm.nih.gov Las licitaciones de marzo de 2024 para Terapia de Presión Negativa para Heridas portátil con canister y spray de hemoglobina muestran que las instituciones públicas se están preparando para el cierre avanzado de heridas. Movimientos de reducción de precios como el descuento del 60% en suturas de Covidien ilustran cómo funcionan las estrategias basadas en volumen en entornos sensibles al precio.

Innovación en Productos y Tecnología en Apósitos y Terapia de Presión Negativa para Heridas

Los centros de investigación indios han prototipado apósitos de nanopartículas de plata autoalimentados que generan microcorrientes para acelerar la epitelización e hidrogeles sensibles al pH que cambian de color ante una infección, lo que permite el monitoreo visual sin pruebas de laboratorio. Aunque aún en validación, estas innovaciones señalan un cambio de barreras pasivas a plataformas habilitadas con sensores que transmiten métricas de heridas a los paneles de control de los médicos.

Adopción de Terapia de Presión Negativa para Heridas de Bajo Costo de Fabricación Nacional y Apósitos Inteligentes

Los hospitales, reconociendo el valor, están dispuestos a pagar una prima de 2× por un protocolo de Terapia de Presión Negativa para Heridas frugal con un precio de INR 1.200 (aproximadamente USD 14) por ciclo. Este costo ofrece resultados de granulación comparables a los dispositivos comerciales con precios entre INR 7.000 y 15.000 (aproximadamente USD 84-181) por semana. Las estancias hospitalarias más cortas justifican aún más el gasto, compensando efectivamente las tarifas de alquiler. Proveedores como Datt Mediproducts y Triage Meditech suministran kits locales de Terapia de Presión Negativa para Heridas, pero los paquetes de Ayushman Bharat aún no reembolsan el alquiler, lo que obliga a los proveedores a facturar directamente a los pacientes.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Conciencia limitada sobre el cuidado avanzado de heridas en la atención primaria | -0.6% | Zonas rurales y ciudades de tercer nivel | Mediano plazo (2-4 años) |

| Alto costo de tratamiento de los productos avanzados | -0.5% | Poblaciones de bajos ingresos y rurales | Largo plazo (≥ 4 años) |

| Brechas de reembolso bajo Ayushman Bharat | -0.4% | Nacional, variaciones estatales en la cobertura | Mediano plazo (2-4 años) |

| Riesgo de control de precios de la Autoridad Nacional de Precios Farmacéuticos para dispositivos importados | -0.3% | Nacional, categorías con alta dependencia de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Conciencia Limitada sobre el Cuidado Avanzado de Heridas en la Atención Primaria

Los centros de atención primaria de salud aún dependen de la gasa y la povidona yodada, y muchos médicos carecen de formación en Terapia de Presión Negativa para Heridas o hidrocoloides. Los planes de estudio de la Misión Nacional de Salud omiten las competencias en cuidado de heridas, lo que prolonga las derivaciones y agrava las complicaciones. Las roturas de stock y las deficiencias en la cadena de frío limitan aún más el uso de productos avanzados fuera de las metrópolis. Las zonas rurales enfrentan barreras adicionales: la fragilidad de la cadena de suministro significa que los apósitos avanzados frecuentemente se agotan, y los requisitos de cadena de frío para las matrices biológicas no se cumplen en instalaciones sin refrigeración confiable.

Alto Costo de Tratamiento de los Productos Avanzados

El gasto de bolsillo sigue representando el 62,6% del gasto en salud. El alquiler semanal de Terapia de Presión Negativa para Heridas puede equivaler al ingreso mensual en ciudades de tercer nivel, lo que hace que la adopción sea muy sensible al precio. Los hospitales restringen las modalidades avanzadas a los casos graves donde la necesidad clínica justifica el gasto, lo que suprime los volúmenes y mantiene altos los precios unitarios. Los hospitales enfrentan presión sobre los márgenes cuando los productos avanzados no están cubiertos por los esquemas de seguro, lo que lleva a un uso selectivo solo cuando la necesidad clínica supera las consideraciones de costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Vendajes se Aceleran por la Demanda de Lesiones Deportivas

Los apósitos capturaron el 46,06% de los ingresos de 2025, mientras que los vendajes están en camino de lograr una CAGR del 9,22% gracias a los protocolos de medicina deportiva que favorecen los formatos adhesivos sobre la gasa. Los hospitales estandarizan los apósitos para las úlceras diabéticas, anclando los volúmenes, y los fabricantes de vendajes aprovechan la distribución dual a través de licitaciones institucionales y farmacias minoristas. El mercado de dispositivos para la gestión del cuidado de heridas en India para apósitos continuará superando a otras categorías, mientras que los vendajes están creando un nicho premium posicionándose en torno a resultados de rápido retorno a la actividad. Los apósitos habilitados con sensores que entran en validación podrían bifurcar la categoría en segmentos de productos básicos y plataformas inteligentes, redefiniendo los niveles de precios.

El clúster de dispositivos de cierre de heridas dominado por suturas se beneficia de contratos de formulario hospitalario consolidados liderados por Ethicon y Covidien. La Terapia de Presión Negativa para Heridas, los hemostáticos y las matrices biológicas siguen siendo nichos, ya que las incertidumbres de costo y reembolso limitan la escala. Una vez que Ayushman Bharat amplíe la cobertura, estos segmentos de alto margen están preparados para un crecimiento de recuperación dentro del mercado de dispositivos para la gestión del cuidado de heridas en India.

Por Tipo de Herida: Los Casos Crónicos Impulsan el Valor en Medio del Aumento de la Diabetes

Las heridas crónicas representaron el 64,55% del valor de 2025 y crecerán un 8,56% anual a medida que las úlceras diabéticas y por presión se multipliquen con el envejecimiento de la población india. La incidencia de úlceras por presión está aumentando en las unidades de cuidados intensivos donde las proporciones de enfermeras por paciente siguen siendo ajustadas. Los fabricantes se centran en datos de registros para demostrar cómo los apósitos avanzados reducen los días de hospitalización, construyendo la base de evidencia para un reembolso más amplio. La participación del mercado de dispositivos para la gestión del cuidado de heridas en India para heridas crónicas seguirá siendo dominante hasta 2031.

Las heridas agudas quedan rezagadas en participación, pero se benefician del aumento del rendimiento quirúrgico. Los protocolos de cierre estandarizados garantizan una demanda base de suturas y apósitos antimicrobianos. Las quemaduras se tratan en centros especializados donde las matrices dérmicas premium justifican precios más altos, mientras que las laceraciones relacionadas con traumatismos fluyen a través de los servicios de urgencias y las clínicas deportivas que prefieren sprays orientados a la conveniencia y tiras adhesivas.

Por Usuario Final: La Atención Médica Domiciliaria se Expande Más Rápido bajo el Impulso de la Contención de Costos

Los hospitales y clínicas representaron el 58,44% de las ventas de 2025, actuando como guardianes de las modalidades complejas que requieren entornos estériles y enfermeras capacitadas. Dominan el consumo de Terapia de Presión Negativa para Heridas y matrices biológicas. Los centros quirúrgicos ambulatorios, aunque aún incipientes, están adoptando kits de cierre de un solo uso para maximizar la rotación de procedimientos. Las instalaciones de atención a largo plazo siguen siendo poco penetradas, lo que limita los ingresos de los dispositivos para úlceras por presión.

La atención médica domiciliaria registrará una CAGR del 8,93% hasta 2031, lo que refleja los esfuerzos de los pagadores por trasladar la atención posaguda fuera de los hospitales para reducir los costos de ocupación. Los pacientes con úlceras del pie diabético a menudo continúan regímenes de apósitos de seis semanas en casa, creando demanda de hidrocoloides amigables para cuidadores y monitoreo de heridas habilitado por teléfono inteligente. Los fabricantes que alineen el diseño de productos con una aplicación simplificada y cadenas de suministro minoristas están en posición de capturar una participación incremental del mercado de dispositivos para la gestión del cuidado de heridas en India.

Análisis Geográfico

Las ciudades metropolitanas de Delhi, Mumbai, Bengaluru, Chennai, Kolkata e Hyderabad representaron la mayor parte del consumo de productos avanzados en 2025, ya que los hospitales terciarios, las cadenas corporativas y los centros afiliados a seguros se concentran allí. Estas instituciones almacenan habitualmente kits de Terapia de Presión Negativa para Heridas, sustitutos dérmicos y apósitos antimicrobianos como parte de los formularios estándar. Las ciudades de primer nivel como Pune, Ahmedabad, Jaipur y Lucknow se están acercando a medida que los grupos de hospitales privados replican los protocolos de tratamiento metropolitanos, añadiendo instalaciones de 150 a 300 camas que adoptan rápidamente dispositivos de cierre quirúrgico y apósitos avanzados.

Las ciudades de segundo y tercer nivel se retrasan aproximadamente un 40% en la penetración de productos avanzados, dependiendo principalmente de gasa y vendajes adhesivos suministrados a través de licitaciones gubernamentales. La inversión de INR 750 crore de Polymed en plantas de fabricación en Faridabad, Haridwar y Jaipur tiene como objetivo acortar las líneas de suministro a estos centros de demanda emergentes y reducir los costos de entrega que desincentivan la adopción.

La epidemiología regional da forma a la combinación de productos. Los estados del sur exhiben una mayor prevalencia de úlceras del pie diabético, lo que impulsa un consumo desproporcionado de apósitos para heridas crónicas y dispositivos de descarga. Los estados del norte, con poblaciones más jóvenes, se inclinan hacia productos de trauma y quirúrgicos. Los estados del oeste, sede de los clústeres de dispositivos de Gujarat y Maharashtra, aceleran la adopción de innovaciones locales gracias a la proximidad y las cadenas de suministro establecidas. Los estados del este se quedan atrás debido a la infraestructura terciaria limitada y la menor penetración de seguros, pero la expansión de las redes de atención primaria presenta un potencial de volumen para alternativas indígenas de bajo costo.

La oportunidad estratégica radica en los corredores urbanos de segundo y tercer nivel donde la capacidad hospitalaria se está expandiendo, la cobertura de seguros de la clase media está creciendo y los distribuidores buscan carteras diferenciadas. Los fabricantes que inviertan temprano en educación médica y redes de servicio están en posición de asegurar posiciones sostenibles a medida que estas geografías ascienden en la escala tecnológica.

Panorama Competitivo

El mercado de dispositivos para la gestión del cuidado de heridas en India está moderadamente fragmentado. 3M lidera en películas transparentes y cintas médicas; Ethicon encabeza suturas y grapadoras; y Smith & Nephew y Coloplast dominan determinados apósitos avanzados. Sin embargo, ninguna empresa controla más de una cuarta parte de los ingresos totales. Las multinacionales se apoyan en evidencia clínica global y relaciones de formulario de larga data con hospitales terciarios. Las empresas nacionales compiten en precio, servicio localizado y personalización más rápida, como se observa en el aumento del 60% en las ventas de suturas de Covidien tras descuentos estratégicos.

Los actores están apuntando a tres áreas de espacio en blanco. Primero, sistemas portátiles de Terapia de Presión Negativa para Heridas diseñados para uso domiciliario que eluden los modelos de alquiler hospitalario. Segundo, hidrocoloides y espumas integrados con sensores que transmiten datos de temperatura, pH o humedad a paneles de telesalud, lo que permite la intervención remota. Tercero, dispositivos de descarga de bajo costo con un precio de una décima parte de los yesos importados pero que ofrecen una curación equivalente, crucial para las úlceras diabéticas prevalentes en entornos con recursos limitados.

Las canalizaciones tecnológicas se centran en hemostáticos de quitosano, biomateriales de proteína de seda e hidrogeles sensibles al pH que señalan visualmente la infección. Las empresas emergentes indias registradas en la base de datos Tracxn están avanzando en ensayos clínicos para obtener las autorizaciones de la Organización Central de Control de Estándares de Drogas y la Administración de Alimentos y Medicamentos de los Estados Unidos. Para protegerse contra posibles topes de precios de la Autoridad Nacional de Precios Farmacéuticos, tanto las multinacionales como las empresas locales están intensificando la localización del ensamblaje y el abastecimiento de componentes. Sin embargo, alinear el sistema de calidad con los estándares globales añade entre 12 y 18 meses a los plazos de lanzamiento.

Líderes de la Industria de Dispositivos para la Gestión del Cuidado de Heridas en India

3M Company

Medtronic PLC

Smith & Nephew

Coloplast A/S

B Braun SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: SCTIMST presentó CholeDerm, un apósito dérmico acelular derivado de vesículas biliares de animales de granja, y lo licenció a Alicorn Medical para su comercialización.

- Noviembre de 2025: Colonox se lanzó como el primer apósito para heridas de óxido nítrico de India, dirigido a la aceleración de la curación de úlceras del pie diabético.

- Julio de 2025: Se publicó un manual nacional para estandarizar los protocolos avanzados de cuidado de heridas en hospitales, clínicas y proveedores de atención médica domiciliaria.

Alcance del Informe del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en India

Según el alcance del informe, los productos de gestión de heridas se utilizan principalmente para tratar heridas complejas. Las heridas y lesiones son afecciones comunes que afectan a miles de millones de personas en todo el mundo. Los productos son altamente resistentes a los inhibidores ambientales y a las partículas extrañas, y son utilizados por una enfermera bajo las órdenes y supervisión del médico por diversas razones. Los factores de riesgo crecientes y la necesidad de tratamientos rentables impulsan la demanda de mejores productos para el cuidado de heridas.

El mercado de gestión del cuidado de heridas en India está segmentado por tipo de producto y tipo de herida. Por tipo de producto, el mercado está segmentado en apósitos, vendajes, dispositivos de cierre de heridas y otros productos para el cuidado de heridas. Por usuario final, el mercado está segmentado en hospitales y clínicas, centros quirúrgicos ambulatorios, atención médica domiciliaria y otros. Por tipo de herida, el mercado está segmentado en heridas crónicas y heridas agudas. El informe ofrece el valor (USD) para todos los segmentos anteriores.

| Apósitos |

| Vendajes |

| Dispositivos de Cierre de Heridas |

| Otros Productos para el Cuidado de Heridas |

| Heridas Crónicas | Úlcera del Pie Diabético |

| Úlcera por Presión | |

| Otras Heridas Crónicas | |

| Heridas Agudas | Heridas Quirúrgicas |

| Quemaduras | |

| Otras Heridas Agudas |

| Hospitales y Clínicas |

| Centros Quirúrgicos Ambulatorios |

| Atención Médica Domiciliaria |

| Otros |

| Por Tipo de Producto | Apósitos | |

| Vendajes | ||

| Dispositivos de Cierre de Heridas | ||

| Otros Productos para el Cuidado de Heridas | ||

| Por Tipo de Herida | Heridas Crónicas | Úlcera del Pie Diabético |

| Úlcera por Presión | ||

| Otras Heridas Crónicas | ||

| Heridas Agudas | Heridas Quirúrgicas | |

| Quemaduras | ||

| Otras Heridas Agudas | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros Quirúrgicos Ambulatorios | ||

| Atención Médica Domiciliaria | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en India?

Se espera que el tamaño del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en India alcance USD 277,27 millones en 2025 y crezca a una CAGR del 6,12% para llegar a USD 395,85 millones en 2031.

¿Cuál es el tamaño actual del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en India?

En 2026, se espera que el tamaño del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en India alcance USD 294,14 millones.

¿Quiénes son los actores clave en el Mercado de Dispositivos para la Gestión del Cuidado de Heridas en India?

3M Company, Medtronic PLC, Smith & Nephew, Coloplast A/S y B Braun SE son las principales empresas que operan en el Mercado de Dispositivos para la Gestión del Cuidado de Heridas en India.

¿Qué segmento de producto tiene la mayor participación de mercado?

Los apósitos lideran con una participación de mercado del 46,06% en 2025.

Última actualización de la página el: