Tamaño y participación del mercado de relojes de la India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

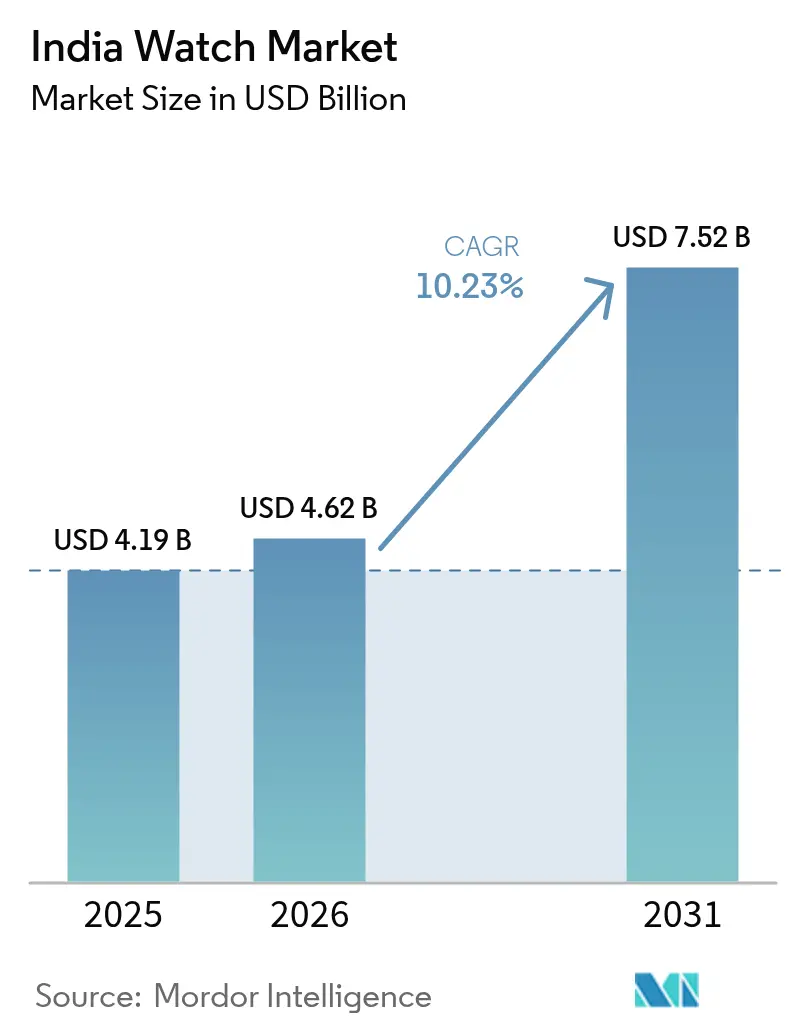

| Tamaño del mercado en el año base (2025) | 4.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.23% CAGR |

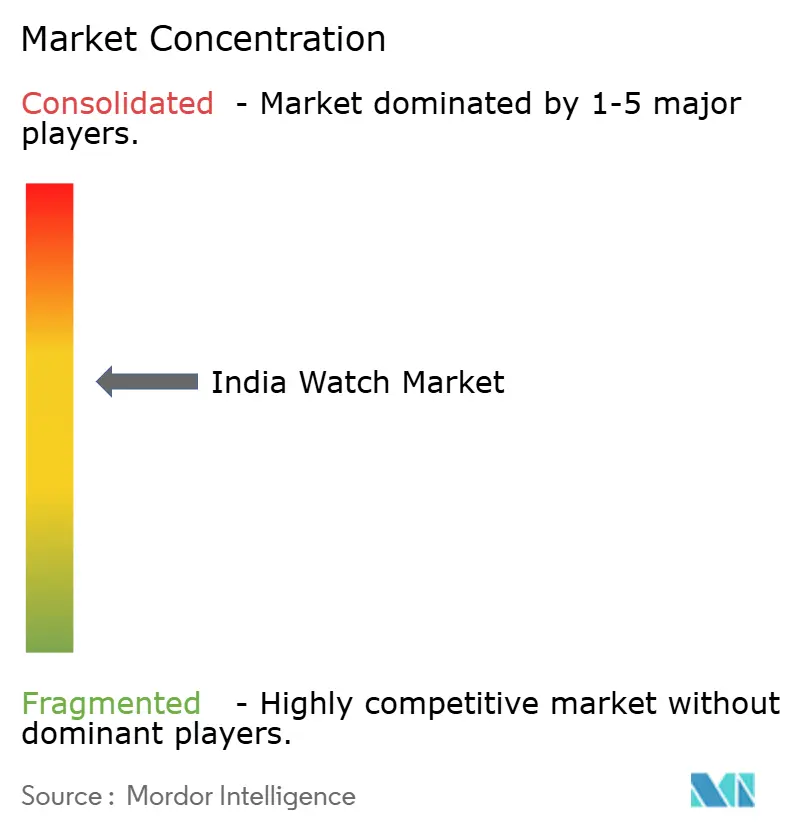

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de relojes de la India por Mordor Intelligence

El tamaño del mercado de relojes de la India en 2026 se estima en USD 4.620 millones, creciendo desde el valor de 2025 de USD 4.190 millones, con proyecciones para 2031 que muestran USD 7.520 millones, creciendo a una CAGR del 10,23% durante 2026-2031. A medida que persiste la demanda de relojes de cuarzo y analógicos tradicionales, un segmento creciente de usuarios de relojes inteligentes prioriza cada vez más las funciones de seguimiento de salud, como el monitoreo de frecuencia cardíaca, el seguimiento del sueño y el seguimiento del estado físico. Si bien las marcas nacionales lideran en ventas unitarias debido a su asequibilidad y amplia disponibilidad, las marcas internacionales premium están ganando terreno de manera constante, impulsadas por la reducción de los aranceles de importación sobre los relojes suizos, lo que hace que los relojes de lujo sean más accesibles para los consumidores indios. El panorama de las compras está evolucionando significativamente, con la habilidad digital de la Generación Z impulsando un aumento en el descubrimiento, comparación y compra de relojes en línea a través de plataformas de comercio electrónico y canales de redes sociales. Al mismo tiempo, los incentivos gubernamentales para componentes portátiles, como los esquemas de incentivos vinculados a la producción (PLI), están canalizando nuevas inversiones hacia centros de fabricación locales, fomentando la innovación y aumentando la capacidad de producción[1]Fuente: Oficina de Prensa e Información," Esquemas PLI: Moldeando el crecimiento industrial de la India", pib.gov.in. Estos desarrollos subrayan la importancia estratégica del mercado de relojes de la India tanto para los actores globales como domésticos, a medida que emerge como un motor clave de crecimiento en el sector de tecnología portátil.

Conclusiones clave del informe

- Por tipo de producto, el cuarzo/analógico representó el 56,45% de la participación del mercado de relojes de la India en 2025, mientras que se proyecta que los relojes inteligentes se expandirán a una CAGR del 8,78% hasta 2031.

- Por usuario final, los hombres representaron el 57,68% de la demanda de 2025; se prevé que las mujeres crezcan más rápido a una CAGR del 9,16% entre 2026-2031.

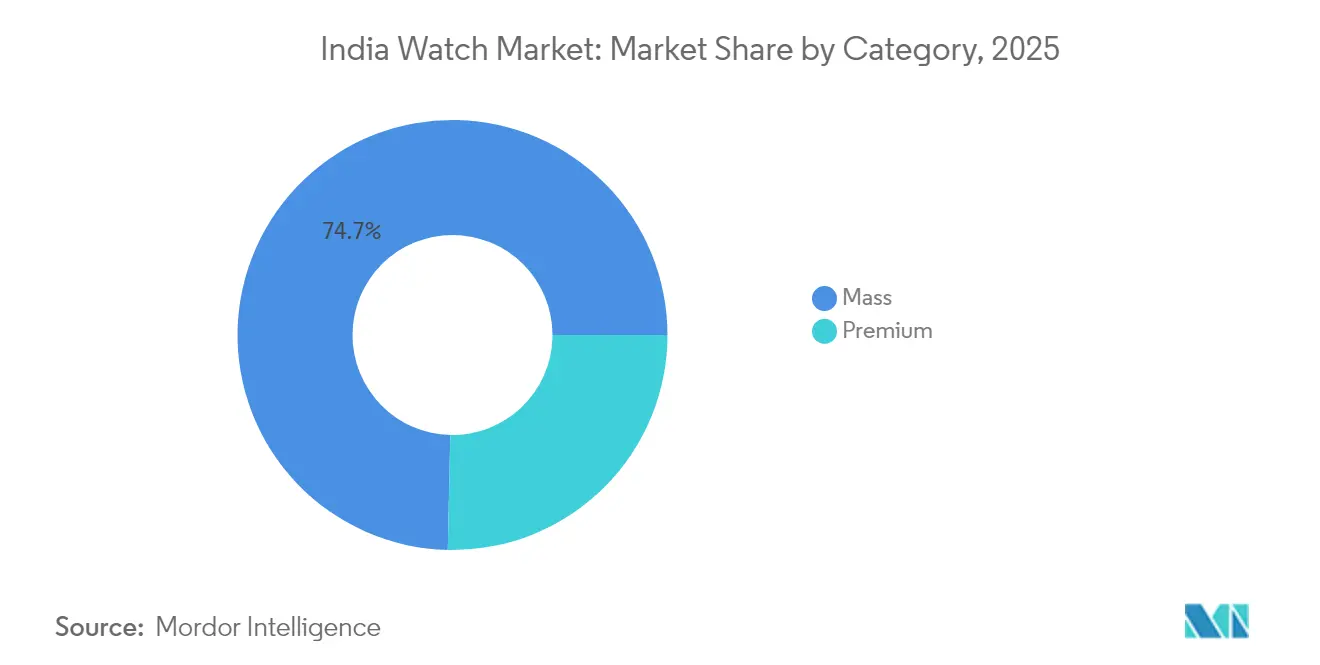

- Por categoría, las ofertas del mercado masivo capturaron el 74,65% de los ingresos en 2025, mientras que se prevé que los modelos premium aumenten a una CAGR del 8,53% durante el mismo período.

- Por canal de distribución, el comercio minorista fuera de línea retuvo el 77,72% de la participación durante 2025; se espera que el comercio minorista en línea registre una CAGR del 9,12% hasta 2031, liderado por los consumidores metropolitanos y de ciudades de segundo nivel.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de relojes de la India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Auge de los relojes inteligentes asequibles e incentivos a la producción | +2.1% | Maharashtra, Karnataka, Gujarat | Mediano plazo (2-4 años) |

| Aumento del ingreso disponible y premiumización | +1.8% | Maharashtra, Delhi-RCN, Karnataka | Largo plazo (≥ 4 años) |

| Expansión del comercio minorista en línea y la estrategia omnicanal | +1.5% | Corredores urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Conciencia de moda juvenil y colaboraciones | +1.3% | Concentraciones de la Generación Z en áreas metropolitanas | Mediano plazo (2-4 años) |

| Localización de componentes impulsada por el esquema PLI | +0.9% | Tamil Nadu, Karnataka, Gujarat | Largo plazo (≥ 4 años) |

| Alianzas con aseguradoras de salud | +0.7% | Grandes ciudades con atención organizada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los relojes inteligentes asequibles e incentivos a la producción doméstica

Los incentivos vinculados a la producción han allanado el camino para que los fabricantes por contrato penetren en el mercado, lo que ha llevado a un notable aumento en el ensamblaje doméstico de relojes inteligentes, saltando del 4% de los envíos en el tercer trimestre de 2022 a un impresionante 82% en el tercer trimestre de 2023. Estos incentivos han reducido significativamente las barreras de entrada, alentando a los fabricantes a ampliar sus operaciones localmente. Las inversiones en pantallas, paquetes de baterías y tarjetas de circuitos impresos, respaldadas por subsidios, están fortaleciendo la cadena de suministro local. Este desarrollo está creando un ciclo de retroalimentación positiva, mejorando tanto la escala como la competitividad en precios, al tiempo que fomenta la innovación y la eficiencia de costos dentro del ecosistema. Sin embargo, el triunfo de los modelos de precio ultrareducido ha llevado a una caída de más del 60% en los precios de venta promedio en tres años. Esta tendencia destaca la urgencia de que las marcas orienten a los consumidores hacia dispositivos de nivel medio y premium para sostener la rentabilidad y el crecimiento del mercado. Marcas como Fire-Boltt, Noise y boAt han capitalizado los acuerdos de producción local, manteniendo su liderazgo en volumen mientras también se aventuran en unidades de mantenimiento de existencias (SKU) de mayor margen. Estas marcas están experimentando con la diferenciación de productos y características premium para atraer a una base de consumidores más amplia. Como resultado, las dinámicas de costos del mercado de relojes de la India se están volviendo cada vez más atractivas para los proveedores multinacionales de componentes que buscan operaciones localizadas, fortaleciendo aún más la competitividad global del mercado.

Aumento del ingreso disponible y premiumización de relojes analógicos y de lujo

Los compradores adinerados en ciudades metropolitanas y de primer nivel se inclinan cada vez más hacia relojes analógicos e híbridos premium, impulsados por el aumento de los ingresos de los hogares. En 2023, las importaciones de relojes suizos aumentaron un 39,5% en comparación con 2021, lo que subraya la demanda contenida que surge cuando los consumidores adinerados obtienen información más clara sobre los precios y acceso a métodos de pago convenientes. Este crecimiento destaca la creciente preferencia por relojes de lujo de alta calidad entre la población adinerada de la India, impulsada por su deseo de exclusividad y símbolos de estatus. Mientras tanto, las marcas boutique nacionales están floreciendo, mezclando hábilmente la artesanía tradicional india con la mecánica contemporánea, y estableciendo un nicho en torno al precio de INR 100.000. Estas marcas están aprovechando el rico patrimonio artesanal de la India para crear ofertas únicas que atraen tanto a compradores nacionales como internacionales. Con una eliminación gradual del 20% de los aranceles aduaneros sobre los relojes suizos prevista para desarrollarse durante los próximos siete años, se prevé que los precios al por menor bajen. Se espera que este cambio amplíe la base de consumidores en el extremo superior y que incline aún más el mercado de relojes de la India hacia las ofertas premium, haciendo que los relojes de lujo sean más accesibles para una audiencia más amplia.

Expansión del comercio minorista en línea y estrategias omnicanal

Este auge puede atribuirse a los descubrimientos impulsados por las redes sociales, la comodidad de los pagos con un solo clic y la logística ágil de última milla, todo lo cual ha aliviado los desafíos tradicionales de comprar relojes. Estas plataformas también han permitido a las marcas llegar a una audiencia más amplia, ofreciendo recomendaciones personalizadas y campañas de marketing dirigidas que se adaptan a las diversas preferencias de los consumidores. Reconociendo la importancia de la confianza y el servicio posventa, las marcas ahora están estableciendo una presencia física más sólida en ciudades de segundo y tercer nivel. Este movimiento reconoce el deseo de los consumidores de una transición fluida desde la navegación por catálogos digitales hasta la experiencia de pruebas táctiles, lo que es particularmente significativo en mercados donde la interacción física con los productos genera confianza en las decisiones de compra. Las tendencias de contratación en el comercio minorista subrayan aún más este cambio: en 2024, más de la mitad de los nombramientos de alto nivel se centraron en la integración omnicanal. Esto incluye la armonización de los datos de la cadena de suministro y la mejora de las experiencias digitales en tienda, garantizando que el mercado de relojes de la India se alinee con los estándares minoristas globales al tiempo que aborda las expectativas cambiantes de los consumidores modernos.

Conciencia de moda juvenil y colaboraciones de marca

Con un grupo de 377 millones, la Generación Z prioriza la autenticidad, la inclusividad y las narrativas impulsadas por la comunidad. Aprovechando estos valores, el jugador nacional Sylvi lanza ediciones limitadas con precios inferiores a INR 2.000, que se agotan rápidamente a través de cuentas regresivas en redes sociales, aprovechando el poder de las plataformas digitales para crear urgencia y exclusividad. La iniciativa "Waste More Time" de Timex y las alianzas de Fire-Boltt con festivales de música subrayan el dominio del marketing experiencial sobre los respaldos de celebridades tradicionales para atraer a los datos demográficos más jóvenes. Estas campañas se centran en crear experiencias memorables y fomentar conexiones emocionales, que resuenan profundamente con las preferencias de la Generación Z. Esto crea un ciclo de retroalimentación: las asociaciones virales conducen a aumentos inmediatos en las ventas, lo que empuja a los jugadores establecidos a acelerar las actualizaciones de diseño e introducir opciones de color personalizadas, profundizando así su compromiso con el mercado de relojes de la India y garantizando una relevancia sostenida en un panorama competitivo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Compresión de márgenes por la caída de los precios de venta promedio | -1.4% | Nivel presupuestario a nivel nacional | Corto plazo (≤ 2 años) |

| Saturación del mercado y ciclos de reposición más largos | -1.1% | Centros urbanos de alta penetración | Mediano plazo (2-4 años) |

| Relojes analógicos falsificados e importaciones del mercado gris | -0.8% | Principales áreas metropolitanas y estados fronterizos | Mediano plazo (2-4 años) |

| Conocimiento limitado del movimiento mecánico doméstico | -0.5% | Segmento analógico premium nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Compresión de márgenes por la caída de los precios de venta promedio en relojes inteligentes

Durante el último año, los precios de venta promedio de los dispositivos portátiles económicos cayeron de USD 21 a USD 18,8, comprimiendo los márgenes brutos incluso cuando los costos de insumos para sensores y memoria vieron solo una modesta disminución. Los compradores con conciencia presupuestaria ahora ven los dispositivos con precio inferior a INR 1.000 como novedades desechables en lugar de artículos esenciales. Este cambio ha llevado a menos compras repetidas y mayores preocupaciones sobre el stock que se vuelve obsoleto, ya que estos dispositivos de bajo costo a menudo no cumplen con las expectativas de los consumidores a largo plazo en términos de durabilidad y funcionalidad. En respuesta, las marcas están canalizando sus esfuerzos de marketing hacia productos con precio superior a INR 20.000, enfatizando propuestas de valor más claras, mayor duración de la batería y métricas de salud reguladas. Al apuntar a este segmento premium, las empresas buscan atraer a una base de clientes más exigente dispuesta a invertir en dispositivos confiables y ricos en funciones, rejuveneciendo en última instancia la rentabilidad en el mercado de relojes de la India.

Saturación del mercado y ciclos de reposición más largos

Por primera vez, el mercado de dispositivos portátiles de la India ha experimentado una disminución, atribuida a la fatiga del consumidor y a los prolongados ciclos de reposición. En el segundo trimestre de 2024, los envíos cayeron un 10% interanual, totalizando 25,9 millones de unidades. El segmento de relojes inteligentes sufrió la peor parte, desplomándose un 27,4% hasta las 9,3 millones de unidades. Esta desaceleración señala una maduración del mercado y una mayor selectividad entre los consumidores, ya que evalúan cada vez más el valor y la utilidad de las nuevas compras. Los envíos de Apple Inc, que cayeron un 57%, subrayan los desafíos del ciclo de reposición extendido, ya que los usuarios ahora retienen los dispositivos por más tiempo que antes, desviándose de los patrones de actualización tradicionales. Esta saturación se intensifica aún más por la falta de innovación en los segmentos económicos, con consumidores que priorizan características distintivas sobre la mera competencia de precios. Además, la desaceleración del mercado refleja un cambio en el comportamiento del consumidor, donde los compradores son más cautelosos y deliberados en su gasto, especialmente en un panorama competitivo con diferenciación limitada. Los analistas prevén obstáculos continuos a lo largo de 2024, y cualquier recuperación potencial depende del lanzamiento de nuevos modelos durante las temporadas festivas y de avances tecnológicos significativos que puedan inclinar a los consumidores hacia las sustituciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: la innovación en relojes inteligentes impulsa el crecimiento

En 2025, los relojes de cuarzo y analógicos ostentan una participación dominante del 56,45% del mercado de relojes de la India. Esta preferencia sostenida subraya una profunda afinidad cultural por los relojes tradicionales, particularmente en contextos formales y profesionales. Los consumidores mayores y los profesionales en industrias establecidas, donde los estilos clásicos prevalecen, continúan favoreciendo estos relojes. Valorados por su fiabilidad, artesanía y estética atemporal, estos relojes complementan a la perfección la vestimenta formal. El segmento experimenta un auge en la premiumización, evidenciado por un aumento del 39,5% en las importaciones de relojes suizos, lo que señala un creciente apetito del consumidor por el lujo y la calidad. Además, las marcas de lujo nacionales, como Bangalore Watch Company, están aprovechando los matices culturales para crear ofertas analógicas premium que atraen a compradores exigentes.

Por otro lado, los relojes inteligentes son los de mayor crecimiento en el mercado, con una sólida tasa de crecimiento anual compuesto (CAGR) del 8,78% proyectada hasta 2031. Este auge está impulsado principalmente por la creciente adopción de funciones de monitoreo de salud y una marcada inclinación hacia la tecnología portátil entre los jóvenes. Surge una clara división del mercado: los relojes inteligentes premium, con precios superiores a Rs 20.000, están experimentando un crecimiento interanual asombroso del 147%, impulsado por sus avanzadas funciones de seguimiento de salud e inteligencia artificial. La tendencia está ejemplificada por el Pixel Watch 3 de Google, que debuta a Rs 39.900 - Rs 43.900, mostrando el cambio hacia dispositivos de alta gama y repletos de funciones. Los Galaxy Watch de Samsung, respaldados por recientes aprobaciones regulatorias para el monitoreo de presión arterial y ECG, subrayan cómo las características de salud de vanguardia no solo validan los precios premium, sino que también impulsan la innovación. Por el contrario, los relojes inteligentes económicos enfrentan una ardua batalla para ganar tracción entre los consumidores, ya que su percibido bajo valor limita su alcance en el mercado, a pesar de los precios competitivos.

Por usuario final: el segmento femenino se acelera

En el mercado de relojes de la India, los relojes para hombres ostentan una participación dominante del 57,68%. Este dominio se atribuye a la percepción de los relojes como accesorios esenciales y símbolos de estatus entre los hombres indios. La urbanización y el aumento de los ingresos disponibles en las principales ciudades han intensificado la demanda, particularmente de marcas que fusionan sin problemas el estilo con la tecnología. Si bien muchos hombres se inclinan hacia los relojes analógicos tradicionales por su atractivo clásico, hay un cambio notable hacia los relojes inteligentes, valorados por su seguimiento del estado físico y su utilidad profesional. La influencia de los respaldos de celebridades, junto con las prominentes campañas digitales, ha solidificado aún más el compromiso masculino. A medida que continúa la tendencia de premiumización, se prevé que el segmento masculino lidere, moldeado por los cambios en las sensibilidades de la moda y las culturas laborales en evolución.

Mientras tanto, el segmento femenino, aunque más pequeño, es el de más rápido crecimiento, expandiéndose a una impresionante tasa del 9,16%. Este auge está intrínsecamente ligado a los cambios sociales, con más mujeres incorporándose a la fuerza laboral y construyendo carreras profesionales. En 2024, aproximadamente el 41% de las mujeres en la India forman parte de la fuerza laboral, un importante grupo demográfico que impulsa la demanda de relojes tanto elegantes como funcionales. En respuesta, las marcas están diseñando diseños y características que resuenan con los dinámicos estilos de vida de las mujeres. El auge de las plataformas digitales y el comercio electrónico ha revolucionado las compras para las mujeres, ofreciendo comodidad y un toque personalizado. A medida que las mujeres influyen cada vez más en las decisiones de compra de los hogares y buscan productos que reflejen sus aspiraciones, el rápido crecimiento de este segmento subraya su papel fundamental en la industria relojera de la India.

Por categoría: el segmento premium desafía las tendencias del mercado

En 2025, los relojes con precio inferior a ₹10.000 dominan el mercado de relojes de la India, representando el 74,65% del total de ventas unitarias. Este segmento prospera gracias a la asequibilidad, la amplia accesibilidad y la fuerte visibilidad de marca en áreas urbanas y semiurbanas. Sin embargo, a medida que la competencia se intensifica y los márgenes de beneficio se reducen, la tasa de crecimiento en este segmento ha comenzado a desacelerarse. Las marcas que se dirigen a consumidores con conciencia presupuestaria están innovando para mantener su ventaja, introduciendo características típicamente asociadas con los relojes premium, como biseles de cerámica, pantallas AMOLED y capacidades de pago NFC. Estas ofertas "premium asequibles" buscan cerrar la brecha entre las categorías de nivel de entrada y de nivel medio. Sin embargo, su éxito a largo plazo depende de un servicio posventa confiable y actualizaciones regulares de software, que son cruciales para fomentar la lealtad del cliente en un mercado saturado.

El segmento premium de relojes de la India, que abarca tanto mecánicos de lujo como dispositivos portátiles inteligentes de primer nivel, está experimentando el crecimiento más rápido, con proyecciones de una CAGR del 8,53%. Este auge está impulsado por el aumento de los ingresos disponibles y un cambio cultural hacia los autoregalos y las mejoras del estilo de vida. Para 2031, se prevé que el mercado de relojes premium supere los USD 1.250 millones, respaldado por factores como la reducción de los aranceles aduaneros y el auge de las boutiques de experiencias en barrios exclusivos. Mientras que las marcas "premium asequibles" compiten por la atención a través de características, las prestigiosas marcas suizas enfatizan el patrimonio, la artesanía y la exclusividad, garantizando que la demanda se mantenga fuerte independientemente del precio. Sus tiradas de producción limitadas y sus convincentes narrativas de marca elevan estos relojes a un estatus aspiracional. A medida que un número creciente de consumidores indios ve el lujo como una faceta de su identidad, el segmento premium está preparado para mejorar su huella de mercado y resonancia cultural.

Por canal de distribución: la transformación digital se acelera

En 2025, los minoristas fuera de línea capturaron una participación dominante del 77,72% del gasto del mercado de relojes de la India. Muchos compradores prefieren las tiendas físicas, valorando la oportunidad de inspeccionar los relojes, probar el ajuste y la comodidad, y recibir ajustes de correa inmediatos. El atractivo de los cambios de batería en el acto y las interacciones directas con el personal de ventas refuerza aún más el atractivo del canal fuera de línea. Los comercios de alta calle, los salones de exhibición multimarca y los quioscos en centros comerciales atienden a diversos presupuestos, garantizando una amplia accesibilidad. Este segmento prospera con las compras impulsivas, impulsadas por demostraciones en persona y promociones vinculadas. Aunque otros canales registran crecimiento, la amplia presencia física y el servicio inmediato del comercio minorista fuera de línea consolidan su papel fundamental en el mercado en el futuro previsible.

Las ventas de relojes en línea están aumentando, con proyecciones de una sólida CAGR del 9,12%. Características como las demostraciones transmitidas en vivo, la entrega el mismo día y los planes de cuotas flexibles sin costo están mejorando el atractivo de las compras digitales, especialmente para los compradores por primera vez. Para 2031, se prevé que el comercio electrónico reclame alrededor de un tercio del gasto en relojes, duplicando efectivamente su participación actual. Este crecimiento está impulsado por estrategias omnicanal innovadoras, incluidas las compras mediante escaneo de código QR en quioscos, el sistema de compra en línea y recogida en tienda en áreas residenciales, y las aplicaciones que fusionan las reservas de servicio con los historiales de garantía en la nube. Las marcas que prosperan en este ámbito son aquellas que crean un recorrido fluido entre las interacciones en línea y fuera de línea, fomentando tanto la comodidad como la confianza. Con un número creciente de consumidores adoptando este modelo híbrido, el comercio minorista en línea está preparado para pasar de ser un mero desafiante a convertirse en una fuerza fundamental que impulsa el impulso del mercado de relojes.

Análisis geográfico

Maharashtra, que atrae el 31% del total de la inversión extranjera directa (IED), se erige como el principal centro de consumo, seguida de Karnataka con el 20%, en gran parte debido al enfoque centrado en la tecnología de la información de Bangalore en los dispositivos portátiles conectados. Completan los cinco primeros Gujarat, Delhi-RCN y Tamil Nadu, todos los cuales muestran una sólida presencia de centros comerciales y establecimientos de marcas de lujo. Estos estados representan colectivamente una parte significativa del mercado de relojes de la India, que ya ha cruzado la marca de los USD 2.000 millones. Sin embargo, el crecimiento está avanzando de manera constante hacia las ciudades de segundo nivel, impulsado por la creciente demanda de los consumidores y la expansión de las redes minoristas.

Las ciudades más pequeñas, que contribuyen al 60% del PIB nacional, están emergiendo como objetivos prioritarios para la expansión de tiendas insignia. Este cambio está impulsado por una mejor conectividad vial, el aumento de los ingresos disponibles y las aspiraciones de una clase media en auge. Iniciativas como el programa India Digital del gobierno están acelerando el acceso a banda ancha, permitiendo a las plataformas de comercio electrónico gestionar eficientemente los servicios posventa desde centros centralizados. Estos avances en infraestructura están cerrando la brecha urbano-rural, con ciudades como Indore y Coimbatore que registran tasas de adopción de relojes inteligentes a solo 15 puntos porcentuales por debajo de los promedios metropolitanos. Estos desarrollos indican una creciente aceptación de la tecnología y un cambio en el comportamiento del consumidor en las regiones no metropolitanas.

Los gustos regionales varían: mientras que las regiones del norte prefieren regalar relojes analógicos en celebraciones, los centros tecnológicos del sur se inclinan más hacia los dispositivos portátiles cargados de sensores. En Kerala, las incautaciones de falsificaciones en los puertos costeros ponen de relieve los obstáculos de aplicación de la ley, lo que representa un riesgo para la confianza en los canales genuinos si no se aborda. En el lado positivo, los centros de fabricación localizada de Tamil Nadu y Karnataka, respaldados por mano de obra calificada y acceso a puertos, están respondiendo con destreza a las tendencias de demanda en evolución con tiempos de entrega reducidos. Estos clústeres no solo mejoran la eficiencia productiva, sino que también posicionan a las regiones como contribuyentes fundamentales al crecimiento del mercado nacional de dispositivos portátiles.

Panorama competitivo

En el mercado de relojes de la India, prevalece un nivel de concentración moderado. Sin embargo, estos titanes nacionales no han asegurado una posición de liderazgo en las categorías más amplias de relojes de pulsera. Para superar a los competidores, estos jugadores enfatizan lanzamientos rápidos de productos, marketing impulsado por influenciadores y un enfoque de ensamblaje verticalmente integrado. Mientras tanto, las empresas internacionales se adaptan ajustando los puntos de precio, forjando alianzas omnicanal e incorporando características como los pagos UPI integrados, atendiendo específicamente al mercado indio. Esta localización estratégica permite a las marcas globales mantenerse competitivas en un mercado donde los jugadores nacionales están ganando terreno rápidamente.

Las maniobras estratégicas destacan una división del mercado: Dixon Technologies está canalizando una considerable suma de USD 600 millones en la fabricación de pantallas, lo que sugiere una estrategia para un mayor control de la cadena de valor ascendente y la reducción de la dependencia de las importaciones. Este movimiento se alinea con el impulso del gobierno hacia la autosuficiencia en la fabricación. En contraste, las marcas de lujo Panerai y U-BOAT están estableciendo boutiques, con el objetivo de atraer y cultivar una clientela premium ofreciendo experiencias exclusivas de alta gama. En el frente tecnológico, Samsung Corp destaca al enfatizar las utilidades de salud, aprovechando características como ECG y la aprobación para la presión arterial para atraer a los consumidores preocupados por la salud. Cabe destacar que existe una brecha en el mercado: los dispositivos portátiles de seguridad para niños y los monitores de atención a personas mayores siguen siendo en gran medida inexplorados por los jugadores establecidos, pero resuenan con las tendencias demográficas de la India. Estos segmentos presentan oportunidades de crecimiento significativas, especialmente a medida que continúa aumentando la conciencia sobre la seguridad personal y el cuidado de las personas mayores.

De cara al futuro, el éxito dependerá del abastecimiento local de componentes, garantizando la privacidad de los datos para las métricas relacionadas con la salud, e implementando programas de fidelización que incentiven las interacciones dentro de la aplicación. Los jugadores que puedan combinar a la perfección la lealtad al ecosistema con los avances en hardware están preparados para dirigir el futuro del mercado de relojes de la India en la próxima década. Además, las empresas que puedan abordar las necesidades emergentes de los consumidores, como la seguridad y el monitoreo de la salud, al tiempo que mantienen la asequibilidad, es probable que obtengan una ventaja competitiva en este mercado en evolución.

Líderes de la industria relojera de la India

Casio Computer Co. Ltd.

The Tata Group (Titan Company)

Fire-Boltt

Noise

BoAt (Imagine Marketing)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Agosto de 2025: Casio India presentó su última gama de relojes producidos localmente, lanzándolos a nivel nacional. Este lanzamiento marcó un paso significativo para la empresa en el fortalecimiento de su presencia en el mercado indio al centrarse en la fabricación local para atender las preferencias y demandas regionales.

- Julio de 2025: CMF, un actor del mercado, presentó su último reloj inteligente, el Watch 3 Pro, con una amplia pantalla AMOLED de 1,43 pulgadas. Este lanzamiento abarcó no solo la India, sino también el Reino Unido y Europa. El Watch 3 Pro introduce características que normalmente se encuentran en modelos de gama superior, como GPS de banda dual, resúmenes de entrenamiento impulsados por inteligencia artificial y soporte integrado de ChatGPT.

- Julio de 2025: Samsung Corp presentó su Galaxy Watch 8, con un diseño más robusto y mejorado con Galaxy AI. El reloj está disponible en dos tamaños: una variante de 44 mm con una pantalla Super AMOLED de 1,47 pulgadas y una versión de 40 mm con una pantalla de 1,34 pulgadas.

- Septiembre de 2024: Apple Inc debutó con su Apple Watch Serie 10 y el Apple Watch SE. Los nuevos modelos vienen equipados con notificaciones de apnea del sueño, carga acelerada, detección de profundidad y temperatura del agua, y mejores información sobre la salud impulsadas por watchOS 11.

Alcance del informe del mercado de relojes de la India

Un reloj es un instrumento portátil para medir el tiempo destinado a ser llevado o usado por una persona. El mercado de relojes de la India está segmentado por tipo de producto, canal de distribución y usuario final. Por tipo de producto, el mercado se segmenta en relojes de cuarzo, digitales e inteligentes. Por canal de distribución, el mercado se segmenta en tiendas minoristas en línea y tiendas minoristas fuera de línea. Las tiendas minoristas fuera de línea se sub-segmentan a su vez en tiendas especializadas, supermercados/hipermercados y otras tiendas minoristas fuera de línea. Por usuario final, el mercado de relojes de la India se segmenta en mujeres, hombres y unisex. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado en función del valor (en millones de USD).

| Relojes de cuarzo/analógicos |

| Relojes digitales |

| Relojes inteligentes |

| Hombres |

| Mujeres |

| Niños |

| Premium |

| Masivo |

| Tiendas minoristas en línea |

| Tiendas minoristas fuera de línea |

| Por tipo de producto | Relojes de cuarzo/analógicos |

| Relojes digitales | |

| Relojes inteligentes | |

| Por usuario final | Hombres |

| Mujeres | |

| Niños | |

| Por categoría | Premium |

| Masivo | |

| Por canal de distribución | Tiendas minoristas en línea |

| Tiendas minoristas fuera de línea |

Preguntas clave respondidas en el informe

¿Cuál será el tamaño del mercado de relojes de la India en 2031?

Se proyecta que alcanzará los USD 7.520 millones, creciendo a una CAGR del 10,23% a partir de 2026.

¿Qué segmento de producto se está expandiendo más rápido?

Los relojes inteligentes tienen las mejores perspectivas de crecimiento con una CAGR del 8,78% hasta 2031.

¿Qué papel juega el comercio minorista en línea en las ventas de relojes?

El comercio electrónico representó el 21,62% de los envíos de dispositivos portátiles en 2024 y se prevé que crezca a un ritmo anual del 9,12%, impulsado por los hábitos digitales de la Generación Z.

¿Cómo influirá el acuerdo comercial con la Asociación Europea de Libre Comercio (AELC) en el sector?

El acuerdo eliminará los aranceles aduaneros del 20% sobre los relojes suizos para 2026, reduciendo los precios al por menor y ampliando la base de clientes premium.

Última actualización de la página el: