Tamaño y Participación del Mercado de Bienes de Lujo de Tailandia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

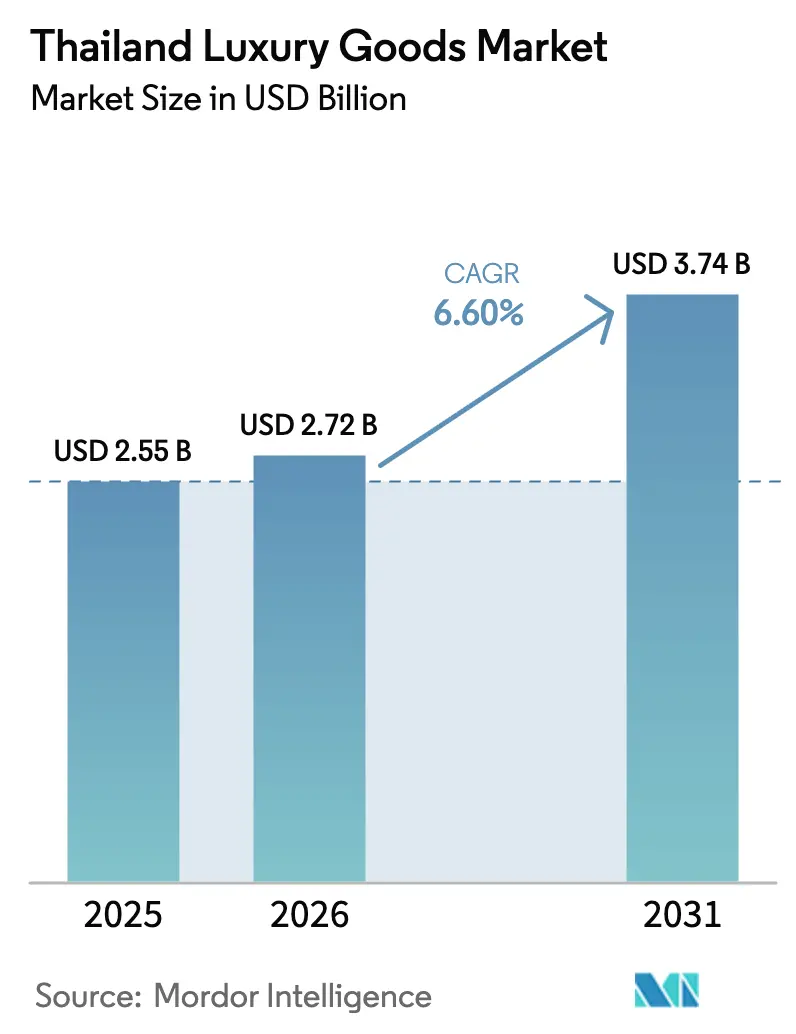

| Tamaño del mercado en el año base (2025) | 2.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.60% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes de Lujo de Tailandia por Mordor Intelligence

El tamaño del mercado de bienes de lujo de Tailandia se sitúa en USD 2,72 mil millones en 2026, creciendo desde el valor de 2025 de USD 2,55 mil millones, y se proyecta que alcance USD 3,74 mil millones en 2031, reflejando una CAGR del 6,6% a medida que el país consolida su papel como centro de consumo premium del Sudeste Asiático. El mercado de bienes de lujo de Tailandia está impulsado por una recuperación sostenida del turismo entrante, el aumento de los ingresos disponibles entre la Generación Z, las inversiones continuas en centros comerciales insignia y la introducción de un programa de visa de larga estancia. Estos factores están impulsando tanto el tráfico como el gasto, particularmente en categorías de alto margen. Si bien los valores promedio de las transacciones enfrentan presiones inflacionarias, estrategias como la curaduría minorista multimarca, las experiencias de compra omnicanal y las promociones lideradas por influenciadores están ampliando el alcance del mercado doméstico. Los expatriados y los turistas de salud consideran cada vez más las joyas de grado de inversión, los relojes suizos y los accesorios a medida como reservas de valor portátiles. Aunque desafíos como la proliferación de falsificaciones, la sensibilidad al precio entre el segmento de clase media-alta y la demanda moderada de los grupos turísticos chinos frenan el crecimiento en volumen, no han descarrilado la expansión a mediano plazo del mercado de bienes de lujo de Tailandia.

Conclusiones Clave del Informe

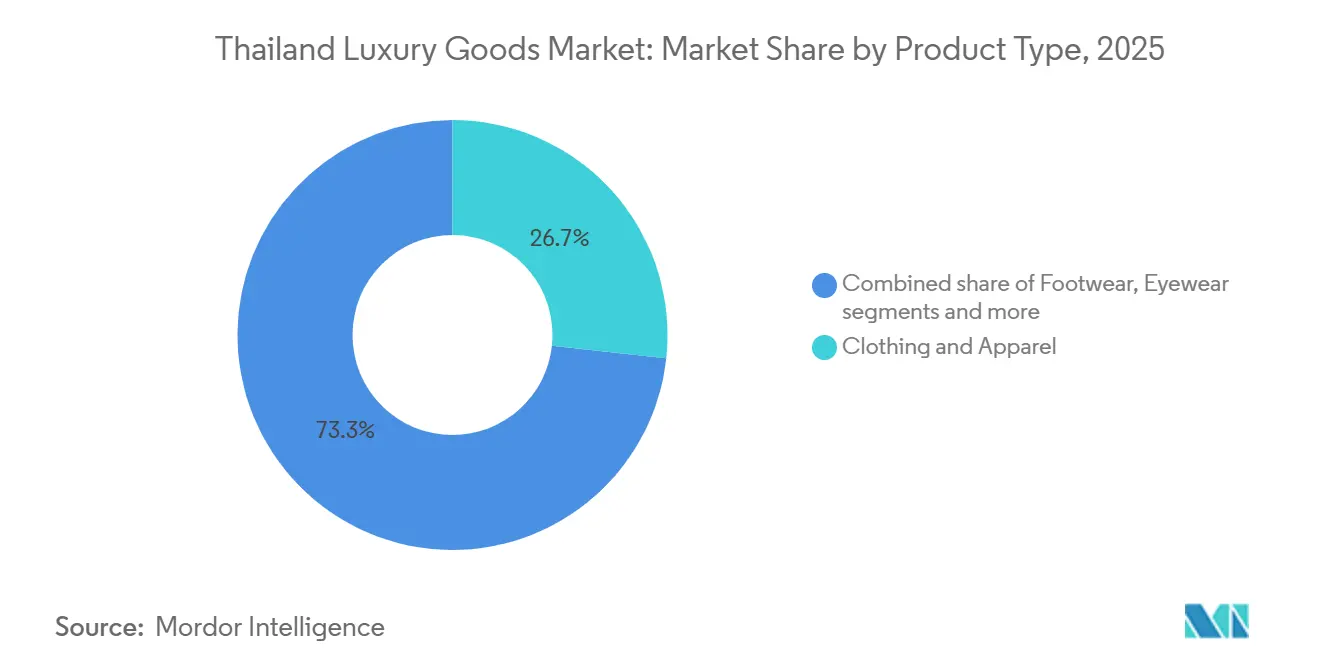

- Por tipo de producto, la ropa y vestimenta lideró con el 26,73% de la participación del mercado de bienes de lujo de Tailandia en 2025, mientras que se proyecta que la joyería se expanda a una CAGR del 6,96% hasta 2031.

- Por usuario final, las mujeres generaron el 57,32% de los ingresos de 2025, mientras que los hombres representan el segmento de más rápido crecimiento con una CAGR del 7,32% hasta 2031.

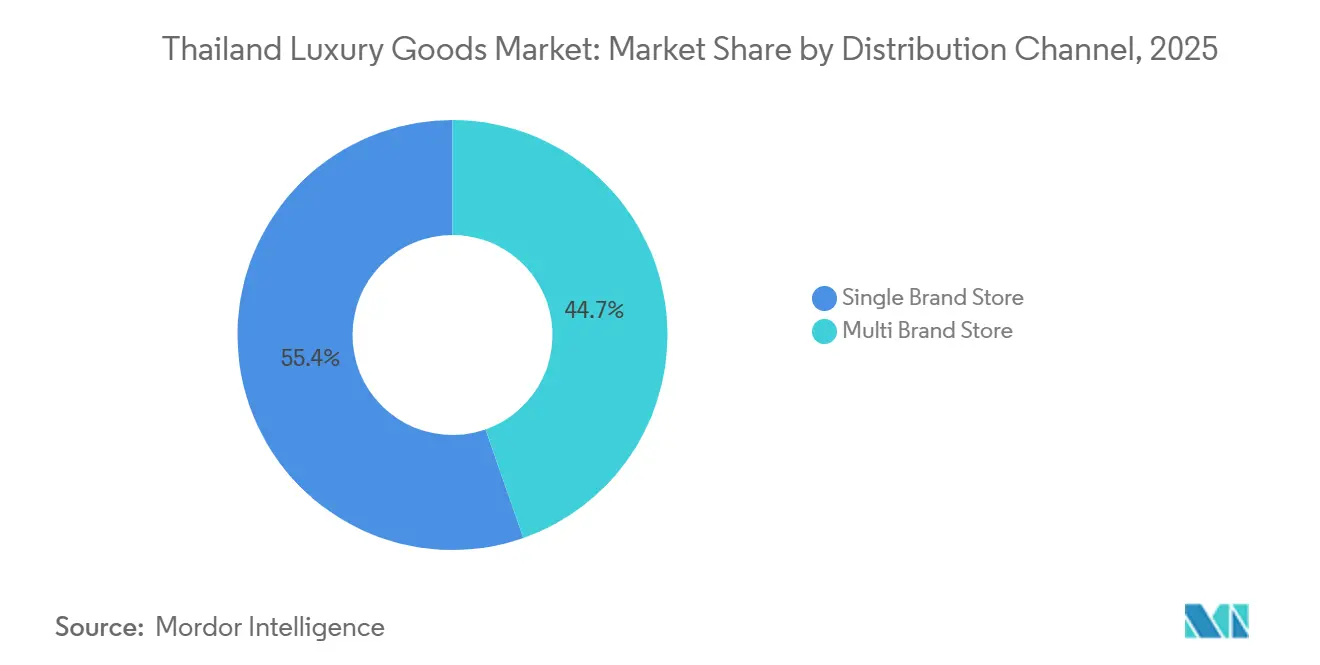

- Por canal de distribución, las tiendas de marca única representaron el 35,35% de las ventas de 2025, aunque se prevé que las tiendas multimarca superen ese ritmo con una CAGR del 7,86% en el mismo horizonte.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bienes de Lujo de Tailandia

Tabla de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la riqueza entre la Generación Z y los jóvenes profesionales | +1.2% | Nacional, con concentración en Bangkok, Chiang Mai, Phuket | Mediano plazo (2-4 años) |

| Repunte del turismo entrante y auge de los centros comerciales insignia | +1.8% | Nacional, con mayor impacto en Bangkok, Phuket, Pattaya, Chiang Mai | Corto plazo (≤ 2 años) |

| Auge del comercio social y la influencia de celebridades | +0.9% | Nacional, con adopción nativa digital en centros urbanos | Mediano plazo (2-4 años) |

| Innovación de materiales liderada por la sostenibilidad | +0.6% | Global, con adopción temprana en los distritos de lujo de Bangkok | Largo plazo (≥ 4 años) |

| Programas de visa de larga estancia sin requisito de visado que atraen a expatriados de alto patrimonio neto | +0.7% | Nacional, con concentración en Bangkok, Phuket, Samui, Chiang Mai | Mediano plazo (2-4 años) |

| Centros de turismo médico que impulsan el gasto en lujo del Medio Oriente | +0.5% | Clústeres médicos de Bangkok, Phuket, Pattaya | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la riqueza entre la Generación Z y los jóvenes profesionales

A partir de 2024, los datos de la Junta de Inversiones de Tailandia revelan que las personas de entre 15 y 24 años constituyen el 12,24% de la población total del país[1]Fuente: Junta de Inversiones de Tailandia, "Tailandia en Breve," boi.go.th. Este grupo demográfico está reformulando los patrones de consumo, favoreciendo el lujo experiencial y las interacciones de marca en formato digital por encima de los símbolos de estatus tradicionales. En respuesta, las marcas están desplazando su enfoque desde las narrativas de herencia hacia la utilidad del producto, la sostenibilidad y el valor de reventa, cualidades que resuenan con una generación reacia a las ostentaciones de riqueza. La demanda de bienes de lujo entre los hombres tailandeses está aumentando a una CAGR del 7,32%, impulsada por jóvenes profesionales que ven los relojes, los artículos de marroquinería y los productos de cuidado personal como indicadores de éxito profesional. Según el Bangkok Post, el gasto discrecional de la Generación Z en experiencias aumentó al 56% en 2024, frente al 45% en 2023. Esta tendencia subraya la necesidad de que las marcas de lujo integren elementos de gastronomía, bienestar y cultura en sus espacios minoristas. En un movimiento que ilustra este cambio, Jim Thompson está canalizando entre THB 100 y 150 millones (USD 2,9-4,3 millones) durante los próximos 3-5 años para aumentar su número de tiendas de 25 a 30-35. Esto incluye un destacado dúplex de 500 metros cuadrados en One Bangkok y la introducción de una línea de artículos para el hogar Maison Jim Thompson para 2026, lo que señala un giro estratégico hacia ecosistemas de estilo de vida para captar la lealtad de la Generación Z.

Repunte del turismo entrante y auge de los centros comerciales insignia

El mercado de bienes de lujo de Tailandia está prosperando, impulsado por un resurgimiento del turismo. El gobierno, con ambiciosas metas, apunta a 39 millones de visitantes internacionales y unos ingresos por turismo extranjero de 2,23 billones de THB para 2025, según destacó su departamento de relaciones públicas en mayo de 2025[2]Fuente: Departamento de Relaciones Públicas de Tailandia, "Tailandia apunta a viajeros de alto valor para el crecimiento del turismo de larga distancia," prd.go.th. La Sala de Prensa de la Autoridad de Turismo de Tailandia informa un hito significativo: más de 35 millones de visitantes llegaron a Tailandia en 2024, lo que subraya la recuperación turística del país[3]Fuente: Sala de Prensa de la Autoridad de Turismo de Tailandia, "Tailandia recibe más de 35 millones de visitantes en 2024: un hito que allana el camino para 2025," tatnews.org. Este resurgimiento ha revitalizado el tráfico en las tiendas libres de impuestos de los aeropuertos, las boutiques de los complejos turísticos y las tiendas insignia urbanas. Como ilustración de la tendencia, el proyecto "The Central" de Central Group por THB 21 mil millones, "One Bangkok" de King Power y la amplia tienda insignia de Prada de 597 metros cuadrados en Central Phuket muestran las inversiones conjuntas de promotores y marcas. Estos apuntan a una creciente mezcla de turistas, predominantemente del Medio Oriente, India y viajeros independientes de China. Los destinos de resort están elevando su oferta, como lo evidencian servicios a medida como el salón de gafas personalizadas de Cartier, consolidando su posicionamiento en el segmento premium del mercado. Los centros comerciales de primer nivel en Bangkok están experimentando un crecimiento de alquileres de dos dígitos, testimonio de la confianza de los propietarios en el mercado de bienes de lujo de Tailandia. Estas inversiones estratégicas no solo atraen a turistas, sino que también resultan atractivas para los expatriados residentes, impulsando un aumento en las ventas a corto plazo.

Auge del comercio social y la influencia de celebridades

En 2024, el sector de comercio social de Tailandia alcanzó una valoración de USD 7,5 mil millones. Dominando la escena, TikTok Shop, Facebook Marketplace e Instagram Shopping representaron colectivamente el 60% de las ventas de lujo en línea del país. Las subastas en transmisión en vivo lideradas por celebridades registraron tasas de conversión tres veces superiores a las del comercio electrónico tradicional, reduciendo los plazos de reconocimiento de marca de años a apenas meses. Las marcas de lujo dedican ahora hasta el 30% de sus presupuestos digitales a colaboraciones con influenciadores. Esta estrategia no solo acelera la entrada al mercado de los diseñadores tailandeses emergentes, sino que también depende del éxito de sus lanzamientos de productos virales. Cafeterías como Ralph's Coffee se han transformado en puntos de encuentro en redes sociales, mejorando la participación del cliente y promoviendo la venta cruzada. Este vibrante canal está reformulando la dinámica de distribución en el mercado de bienes de lujo de Tailandia, al tiempo que impulsa a las marcas a salvaguardar su valor en un entorno impulsado por tendencias efímeras.

Innovación de materiales liderada por la sostenibilidad

La contabilidad de Pérdidas y Ganancias Ambientales de Kering y el programa Life 360 de LVMH están orientando a los proveedores tailandeses de cuero y textiles hacia la trazabilidad y los procesos ecológicos, enfatizando la importancia de reducir el impacto ambiental en toda la cadena de suministro. La prueba de Hermès con alternativas a base de micelio apunta a un cambio significativo en el abastecimiento de materiales, con el potencial de redefinir los contratos de suministro y los estándares de la industria para 2027. En apoyo a este cambio, entidades gubernamentales como la Administración de Áreas Designadas para la Administración del Turismo Sostenible (DASTA) están reforzando las prácticas sostenibles a través de iniciativas de política, moldeando aún más la reputación de Tailandia como destino de lujo consciente[4]Fuente: Administración de Áreas Designadas para la Administración del Turismo Sostenible, "DASTA promueve el turismo sostenible en el Foro de Turismo de Tailandia 2025," dasta.or.th. Las entidades locales están aprovechando los incentivos Bio-Circular-Green de THB 50 mil millones de Tailandia para impulsar la producción sostenible, reducir la dependencia de las importaciones y protegerse contra las perturbaciones arancelarias y logísticas, garantizando la resiliencia ante las incertidumbres globales. La seda de Jim Thompson, teñida de forma natural mediante métodos tradicionales, se comercializa como una opción rica en herencia cultural y respetuosa con el medio ambiente para los hoteles de lujo, combinando la autenticidad cultural con la sostenibilidad. En conjunto, estos movimientos están estableciendo un nuevo estándar de sostenibilidad en el ámbito de los bienes de lujo de Tailandia, alineándose con las tendencias globales y las expectativas de los consumidores en materia de prácticas ambientalmente responsables.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de bienes falsificados | -0.8% | Nacional, con concentración en los distritos turísticos de Bangkok y Pattaya | Corto plazo (≤ 2 años) |

| Segmento de clase media-alta sensible al precio | -0.6% | Nacional, con mayor impacto en ciudades secundarias | Mediano plazo (2-4 años) |

| Volatilidad macroeconómica e inflacionaria | -0.5% | Nacional, con efectos secundarios de los ciclos económicos globales | Corto plazo (≤ 2 años) |

| Lento retorno de los grupos turísticos chinos y fluctuaciones cambiarias | -0.7% | Centros turísticos de Bangkok, Phuket y Chiang Mai | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de bienes falsificados

En 2023-2024, las autoridades incautaron 4,2 millones de artículos de lujo falsificados en Tailandia, valorados en la asombrosa cifra de THB 12 mil millones. Estas falsificaciones absorbieron entre el 8% y el 12% de la demanda potencial del mercado, socavando significativamente el valor de marca y la confianza del consumidor. Los principales vendedores han establecido operaciones en lugares destacados como Chatuchak, MBK Center y Patpong, aprovechando la estratégica red logística de Tailandia para facilitar la importación de bienes falsificados desde China y Vietnam. Si bien las soluciones de autenticación basadas en cadena de bloques, como Aura de LVMH, ofrecen una sólida defensa contra las falsificaciones, conllevan un costo adicional de USD 5-10 por artículo. Este gasto adicional reduce los márgenes de beneficio, especialmente para los productos de lujo de gama de entrada, lo que dificulta que las marcas mantengan precios competitivos. Los funcionarios de aduanas, ya con recursos limitados, inspeccionan aproximadamente 2 millones de paquetes mensuales, lo que limita su capacidad para frenar eficazmente la entrada de bienes falsificados. En consecuencia, la falsificación sigue representando un desafío significativo para el mercado de bienes de lujo de Tailandia, subrayando la necesidad crítica de innovaciones tecnológicas escalables y marcos legales reforzados para abordar este problema persistente.

Lento retorno de los grupos turísticos chinos y fluctuaciones cambiarias

En 2024, las llegadas de turistas chinos alcanzaron los 6,7 millones, marcando una caída del 40% respecto a las cifras de 2019. Esta disminución refleja los desafíos continuos en la recuperación de los viajes internacionales desde China. Al mismo tiempo, una depreciación del yuan provocó una caída del 15-18% en el gasto per cápita en lujo, impactando aún más el mercado en su conjunto. Si bien los grupos turísticos han representado tradicionalmente el 60% de los visitantes chinos, su presencia reducida ha inclinado el perfil demográfico hacia los viajeros independientes, quienes tienden a gastar menos en artículos libres de impuestos. Este cambio en la composición de los viajeros ha alterado los patrones de gasto, requiriendo que las marcas adapten sus estrategias. Las marcas deben ahora ajustar sus surtidos para atender a los turistas del Medio Oriente y del Sudeste Asiático, dadas las distintas preferencias de categoría de estos grupos, que difieren significativamente de las de los turistas chinos. Además, la volatilidad cambiaria ha añadido una capa de complejidad a las estrategias de precios. Absorber las pérdidas por tipo de cambio puede ayudar a mantener el volumen, pero a costa de la rentabilidad, lo que obliga a las marcas a equilibrar cuidadosamente los precios y los márgenes. A medida que el turismo organizado chino continúa su camino hacia la normalización, el mercado de bienes de lujo de Tailandia lidia con una demanda fundamental pero contenida, destacando la necesidad de agilidad estratégica para navegar estas dinámicas en evolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Activos Portátiles Reconfiguran la Mezcla de Lujo

En 2025, la ropa y vestimenta dominó el mercado de bienes de lujo de Tailandia, acaparando el 26,73% de las ventas totales, impulsada por una sólida demanda tanto de consumidores locales como de turistas en busca de moda premium. Los artículos de marroquinería, vistos como puntos de entrada aspiracionales, se situaron en segundo lugar con aproximadamente el 22% del valor de la categoría, gracias al perdurable atractivo de los bolsos y accesorios de diseñador que transmiten estatus sin precios exorbitantes. Mientras tanto, el calzado y la óptica de lujo capitalizaron las crecientes tendencias de ropa deportiva casual y bienestar. Cabe destacar que los volúmenes de reventa de zapatillas deportivas aumentaron un 18% en 2024, a medida que los coleccionistas buscaban con entusiasmo lanzamientos de edición limitada. Los relojes mecánicos suizos, con aumentos de volumen de dos dígitos, emergieron como codiciadas inversiones de refugio seguro en medio de las fluctuaciones económicas. Estos segmentos, anclados por las expansiones minoristas urbanas y la creciente penetración del comercio electrónico en Bangkok y otros puntos turísticos, refuerzan colectivamente la estabilidad del mercado.

La joyería emergió como el segmento de más rápido crecimiento en el mercado de lujo de Tailandia, con una CAGR del 6,96% hasta 2031. Los expatriados, los turistas de salud y los residentes locales se inclinaron hacia piezas de alto valor, considerándolas como coberturas contra las fluctuaciones cambiarias, al tiempo que honran una afinidad cultural por el oro. Los operadores libres de impuestos mejoraron la propuesta con quioscos de clasificación de gemas y salones de visualización privados, mejorando la accesibilidad en los principales aeropuertos y complejos turísticos. La belleza y el cuidado personal reflejaron este crecimiento con un aumento constante del 6,2%, impulsado por las tendencias de la belleza coreana y las estrategias omnicanal específicas de gigantes como Estée Lauder y L'Oréal, enfocadas en audiencias más jóvenes. Las marcas capitalizaron la escasez, lanzando colaboraciones de zapatillas de edición limitada y gafas personalizadas. La ropa, ante una desaceleración, pivotó hacia tejidos reciclados, atrayendo a compradores con conciencia ecológica. Los relojes, respaldados por eventos como la Semana del Reloj de Bangkok, reforzaron su estatus de inversión, subrayando la creciente prominencia de Tailandia como centro de relojería de lujo en la región.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Demanda Masculina Reduce la Brecha de Género

En 2025, las mujeres ostentaron una participación dominante del 57,32% en el mercado de bienes de lujo de Tailandia, impulsada por un sólido apetito por la belleza, la moda y los accesorios de alta gama. Esta demanda está profundamente arraigada en las tradiciones culturales de obsequio y amplificada por las redes sociales. Las mujeres de alto patrimonio neto se inclinan hacia bolsos ultrapremium y joyería exquisita. En contraste, el segmento de clase media-alta se orienta hacia productos de belleza accesibles y artículos de marroquinería pequeños. Esta tendencia se ve además impulsada por las expansiones omnicanal de gigantes del lujo como Dior y Chanel. Para consolidar la lealtad y mejorar el atractivo de estilo de vida, estas marcas están curando experiencias en tienda, integrando eventos de bienestar y activaciones culturales. Con el respaldo del crecimiento del comercio electrónico y las asociaciones con influenciadores, especialmente en plataformas como Instagram y TikTok, las compradoras siguen siendo la base de los volúmenes del mercado. Su presencia constante refuerza la resiliencia del mercado, incluso a medida que el turismo se recupera y los ingresos disponibles aumentan.

Los hombres están emergiendo como el grupo demográfico de más rápido crecimiento en el ámbito de los bienes de lujo de Tailandia, con una CAGR proyectada del 7,32% hasta 2031. Los ejecutivos consideran cada vez más los accesorios de lujo como activos profesionales esenciales, mientras que los jóvenes profesionales apuestan por la autoexpresión. El cuidado personal masculino está ganando terreno, respaldado por los espacios de tienda dentro de tienda en grandes almacenes y los tutoriales de TikTok. Las boutiques están introduciendo salones exclusivos para hombres, ofreciendo pruebas privadas para fomentar las visitas repetidas. La comercialización se está adaptando, con un cambio hacia tallas de calzado más grandes y paletas de colores más oscuras. Las colaboraciones de zapatillas unisex están difuminando aún más las líneas de género, generando expectación en el comercio social e impulsando un crecimiento de dos dígitos en categorías selectas. En respuesta, los minoristas están incorporando estilistas especializados, posicionando a los hombres para aumentar gradualmente su participación de mercado a medida que evolucionan las percepciones sociales.

Por Canal de Distribución: La Curaduría Supera al Control

En 2025, las tiendas de marca única dominaron el mercado de bienes de lujo de Tailandia, representando el 55,35% de los ingresos. Estas boutiques, ubicadas en los principales distritos de Bangkok, ofrecen experiencias exclusivas como salones VIP y servicios de personalización, fomentando una profunda lealtad a la marca entre los compradores adinerados. Se diferencian de los formatos minoristas agregados a través de la narración inmersiva, las instalaciones de arte y los eventos privados. Los residentes locales de alto patrimonio neto y los turistas se sienten atraídos por la intimidad y el prestigio de los establecimientos independientes. Por ejemplo, 'LV The Place Bangkok' de Louis Vuitton combina a la perfección las compras con la gastronomía y las exposiciones. A medida que aumentan las presiones de alquiler en los principales corredores comerciales, las marcas recurren cada vez más a tiendas temporales de corta duración. Esta estrategia les permite evaluar la demanda antes de comprometerse con tiendas insignia, garantizando flexibilidad en respuesta a los cambiantes recorridos del consumidor. El dominio de este canal persiste, principalmente debido a su capacidad para crear atmósferas premium que resultan difíciles de replicar en entornos multimarca.

Los complejos de tiendas multimarca están emergiendo como el canal de distribución de más rápido crecimiento en el mercado de lujo de Tailandia. Se proyecta que se expandan a una CAGR del 7,86% hasta 2031. Este crecimiento está impulsado por un desplazamiento del tráfico hacia estos establecimientos, vistos como centros de descubrimiento integral para compradores con poco tiempo. Los operadores multimarca, aprovechando el análisis de datos y los fondos de co-marketing, agrupan ahora más de 550 marcas. Esta estrategia simplifica el acceso para los compradores y aumenta la rotación de inventario, especialmente en ubicaciones de alto tráfico como Central Park Bangkok y One Bangkok. Mientras tanto, la reestructuración de los espacios libres de impuestos está canalizando inversiones hacia puntos estratégicos urbanos y aeroportuarios. Este movimiento capitaliza los aumentos en el turismo y el atractivo de las exenciones fiscales para las categorías de lujo. Además, las tiendas de concepto curadas dentro de estos espacios libres de impuestos están proporcionando a los diseñadores tailandeses emergentes una exposición acelerada, sin la carga de grandes inversiones de capital. La interacción entre estos canales no solo garantiza un amplio alcance de mercado, sino que también mantiene una personalización similar a la de las boutiques, impulsando la expansión general del mercado.

Análisis Geográfico

En 2025, las más de 200 boutiques de lujo de Bangkok, distribuidas en Central Embassy, Siam Paragon e ICONSIAM, representaron el 55% de las ventas nacionales de bienes de lujo. A finales de 2026, el próximo proyecto The Central añadirá otros 1,1 millones de m² de espacio de uso mixto, incluyendo opciones de comercio minorista, gastronomía y entretenimiento, lo que reforzará aún más el atractivo de la ciudad como destino de compras de lujo. La ciudad se beneficia del impulso de los 60 millones de pasajeros anuales del aeropuerto de Suvarnabhumi, que garantiza un flujo constante de visitantes internacionales, y de la visa de Residente de Largo Plazo, que canaliza el gasto de los expatriados hacia el comercio minorista de alta gama. Los propietarios de inmuebles, aprovechando el impulso en el mercado de bienes de lujo de Tailandia, han incrementado los alquileres prime entre un 8% y un 12%, consolidando el centro de la ciudad como el epicentro del lujo del país y atrayendo a marcas globales que buscan espacios minoristas premium.

Phuket, con el 18% de las ventas nacionales en 2025, se proyecta que crezca a una tasa anual del 8,2% hasta 2031. Este crecimiento está impulsado por el turismo de resort, el alquiler de yates y los procedimientos médicos, todos integrados a la perfección con las compras de lujo. La reciente renovación de Central Phuket introdujo la tienda más grande de Prada en Tailandia y la primera boutique de resort de Tiffany & Co., destacando el creciente interés de las marcas en los formatos orientados al ocio. El atractivo de la isla se ve reforzado por su reputación como destino de alta gama, que ofrece experiencias exclusivas como tours privados en yate y retiros de bienestar de lujo. Las tiendas libres de impuestos y los especialistas en relojes están mejorando su oferta, integrando mostradores de devolución de impuestos y apartamentos de visualización privada para atraer a pacientes del Medio Oriente y Europa que buscan el lujo durante su recuperación, creando así una experiencia de compra única adaptada a los visitantes internacionales adinerados.

Pattaya y Chiang Mai, con una participación combinada del 15% del mercado en 2025, están expandiendo su presencia. Las mejoras inmobiliarias están elevando las tarifas promedio por habitación, atrayendo a viajeros más adinerados. Pattaya está aprovechando su ubicación costera para atraer a viajeros de lujo a través de complejos turísticos de alta gama y desarrollos frente al mar. Chiang Mai está integrando su herencia en talleres de seda y retiros de bienestar, convirtiendo las experiencias artesanales en oportunidades de gasto en boutiques. La ciudad también se está posicionando como un centro cultural, ofreciendo experiencias curadas que atraen a personas de alto patrimonio neto que buscan autenticidad. Si bien las ciudades secundarias como Udon Thani y Khon Kaen actualmente representan solo participaciones de un solo dígito, la introducción del tren de alta velocidad para 2028 está preparada para revitalizar los corredores del noreste, aumentando el tráfico peatonal en el mercado de lujo de Tailandia. Los minoristas están considerando rotaciones de tiendas temporales en estos nodos emergentes, viéndolas como un movimiento estratégico de bajo capital para obtener una ventaja de primer movimiento, al tiempo que prueban el potencial del mercado en estas regiones antes de comprometerse con establecimientos permanentes.

Panorama Competitivo

El mercado de bienes de lujo de Tailandia exhibe una fragmentación moderada, con LVMH, Kering y otros dominando y representando colectivamente la mayoría de las ventas, mientras que los diseñadores locales de herencia y nicho capturan el resto. LVMH refuerza su posición con iniciativas experienciales como "Gold House" de Dior, un espacio de concepto de lujo diseñado para mejorar la participación del cliente, y una expansión centrada en los complejos turísticos en Phuket, que atiende a turistas de alto patrimonio neto. Kering, apuntando a la Generación Z, integra pruebas de realidad aumentada y aplicaciones de estilismo móvil en Gucci y Saint Laurent para ofrecer una experiencia de compra interactiva, mientras que Bottega Veneta atrae a los expatriados con su énfasis en la artesanía discreta y los diseños atemporales. Richemont aprovecha la cultura relojera de Tailandia, presentando el salón de gafas a medida de Cartier para atraer a una clientela adinerada y organizando eventos exclusivos para coleccionistas en Siam Paragon para fortalecer la lealtad a la marca.

Central Group amplía sus horizontes con una participación en Selfridges, utilizando este apalancamiento para introducir Central Park como una oferta inédita en Tailandia, mejorando así su presencia global. King Power, en colaboración con Avolta, aprovecha los datos de fidelización internacional para personalizar ofertas en 18 países, potenciando sus efectos de red y creando una experiencia de compra fluida para los viajeros internacionales. Las marcas tailandesas como Jim Thompson, Sretsis y Disaya aprovechan el poder del comercio social para trascender las fronteras domésticas, defendiendo la sostenibilidad y el diseño audaz como sus propuestas de valor únicas para atraer a una audiencia global.

En el mercado de bienes de lujo de Tailandia, donde los productos por sí solos no pueden asegurar una posición, innovaciones como la autenticación mediante cadena de bloques, los salones VIP y los motores de fidelización transfronterizos han emergido como herramientas vitales. La autenticación mediante cadena de bloques garantiza la autenticidad del producto, fomentando la confianza entre los clientes más exigentes. Los salones VIP ofrecen experiencias de compra personalizadas y exclusivas, mejorando la satisfacción y la lealtad del cliente. Los motores de fidelización transfronterizos permiten recompensas y beneficios sin interrupciones en todas las regiones, atendiendo a las preferencias de una clientela global. Estos avances refuerzan la confianza del cliente y la exclusividad, otorgando a las marcas una ventaja distintiva en un panorama en rápida transformación. Al adoptar estas estrategias de vanguardia, las marcas de lujo de Tailandia no solo están elevando las experiencias del cliente, sino también estableciendo nuevos estándares en la industria.

Líderes de la Industria de Bienes de Lujo de Tailandia

LVMH Moët Hennessy Louis Vuitton SE

Kering SA

Chanel SA

Hermès International SA

Prada SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: El centro comercial de lujo EMSPHERE abrió en el distrito de Sukhumvit de Bangkok, reuniendo bajo un mismo techo tiendas insignia de Gucci, Louis Vuitton y Prada, con espacios de entretenimiento integrados y conexiones con el transporte masivo.

- Agosto de 2024: Cortina Watch Thailand lanzó la experiencia de compra de relojes de lujo integrando a la perfección los servicios digitales y en tienda. Los clientes pueden ahora explorar en línea las colecciones renovadas en tienda, verificar la disponibilidad de existencias en boutiques cercanas y realizar pedidos para recoger en tienda. Además, pueden programar consultas personalizadas con especialistas en relojes a través de un práctico formulario de contacto.

- Agosto de 2024: Prada abrió su boutique tailandesa más grande en Central Phuket, con una superficie de 597 m². La tienda presenta un diseño distintivo con paneles de vidrio curvados y patrones triangulares que ofrecen vistas panorámicas del espacio interior, donde se exhiben las últimas colecciones.

- Marzo de 2024: Louis Vuitton lanzó 'LV The Place Bangkok', un concepto de 360 grados que combina comercio minorista, gastronomía y exposiciones en Gaysorn Amarin.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de bienes de lujo de Tailandia como las ventas de artículos personales de precio premium, como moda, marroquinería, relojes, joyería, óptica y belleza de prestigio, vendidos en el mercado doméstico a residentes o visitantes y registrados al valor minorista final.

El alcance excluye los automóviles premium, los vinos y licores finos, los bienes raíces de lujo y los productos experienciales como los hoteles de cinco estrellas.

Descripción General de la Segmentación

- Por Tipo de Producto

- Ropa y Vestimenta

- Calzado

- Óptica

- Artículos de Marroquinería

- Joyería

- Relojes

- Belleza y Cuidado Personal

- Usuario Final

- Hombres

- Mujeres

- Unisex

- Canal de Distribución

- Tiendas de Marca Única

- Tiendas Multimarca

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a gerentes de concesiones en Bangkok, operadores libres de impuestos en Phuket, ejecutivos regionales de marcas y compradores millennials adinerados. Estas conversaciones aclararon el crecimiento real de las ventas, la participación en línea y el tamaño promedio de la cesta de compra, llenando vacíos que los datos secundarios no podían abordar.

Investigación Documental

Comenzamos con estadísticas abiertas del Banco de Tailandia, los códigos de importación del Departamento de Aduanas para los capítulos arancelarios HS 42, 61-64 y 71, los paneles de gasto de visitantes de la Autoridad de Turismo y las notas de tendencias de la Asociación Tailandesa de Minoristas. Los archivos de empresas consultados a través de D&B Hoovers, los recuentos de tiendas en Dow Jones Factiva y las tablas económicas del Banco Mundial nos ayudaron a establecer referencias para las huellas de los canales y los precios promedio. Las alertas de patentes de Questel y la cobertura de la prensa especializada sobre la apertura de tiendas insignia proporcionaron indicios sobre los ciclos de productos y los marcadores de estacionalidad. Las fuentes enumeradas ilustran nuestro enfoque; muchas otras referencias adicionales respaldaron la recopilación y validación de datos.

Dimensionamiento del Mercado y Pronóstico

Una construcción descendente reconcilió los valores de importación, los ingresos turísticos y las fugas por reexportación para estimar las ventas minoristas domésticas, seguida de verificaciones ascendentes selectivas de los ingresos de las tiendas insignia y los volúmenes de unidades muestreados por precio de venta promedio para ajustar los totales. Los insumos clave incluyen las llegadas de turistas entrantes, el ingreso disponible per cápita, las adiciones de espacio comercial de lujo, la inflación de precios de las marcas, la penetración del comercio social y las tasas de dilución del mercado gris. Ajustamos una regresión multivariante a las ventas históricas y aplicamos una superposición ARIMA para las proyecciones 2025-2030, sometiendo a prueba de estrés los supuestos mediante talleres de escenarios con los entrevistados. Donde faltaban recuentos de tiendas, los promedios móviles de tres años de marcas comparables cubrieron la brecha de datos.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo se someten a verificaciones de varianza contra los recuentos de devoluciones del IVA y los recibos libres de impuestos antes de que un analista senior los apruebe. Nuestro informe se actualiza anualmente, con actualizaciones intermedias activadas por eventos materiales, garantizando que los clientes reciban la visión más reciente y verificada.

Por Qué Nuestra Línea de Base del Mercado de Bienes de Lujo de Tailandia Merece Confianza

Las estimaciones publicadas suelen divergir porque cada empresa selecciona su propio alcance, filtros de precios y ritmo de actualización.

Al anclar en el comercio fronterizo verificado, el gasto turístico y las métricas de tiendas en tiempo real, el modelo disciplinado de Mordor Intelligence ofrece un punto medio equilibrado entre los ingresos optimistas de los canales y los recuentos restringidos solo a la moda.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal brecha impulsora |

|---|---|---|

| USD 2,63 mil millones (2025) | ||

| USD 3,20 mil millones (2024) | Consultora Regional A | Incluye automóviles y alimentos finos; se basa en facturas mayoristas con verificaciones primarias limitadas |

| USD 3,40 mil millones (2024) | Revista Especializada B | Utiliza paneles de consumidores en línea sin ajuste por libre de impuestos |

| USD 8,00 mil millones (2024) | Asociación de la Industria C | Agrupa el comercio minorista de joyería y la vivienda de lujo; sin consideración de la participación de las falsificaciones |

La comparación muestra que nuestro alcance transparente, la selección de variables y la actualización anual hacen de la línea de base de Mordor Intelligence la opción confiable para los tomadores de decisiones que buscan cifras trazables y reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de bienes de lujo de Tailandia?

El tamaño del mercado de bienes de lujo de Tailandia alcanzó USD 2,72 mil millones en 2026 y se espera que llegue a USD 3,74 mil millones en 2031.

¿Qué categoría de producto está creciendo más rápido en el comercio minorista de lujo tailandés?

La joyería lidera con una CAGR del 6,96% hasta 2031, ya que los expatriados de alto patrimonio neto y los turistas de salud prefieren piezas de inversión portátiles.

¿Por qué las tiendas multimarca están ganando participación frente a las boutiques de marca única?

Los surtidos curados, los menores costos de búsqueda y los elementos experienciales en proyectos como Central Park están impulsando una CAGR del 7,86% para los formatos multimarca.

¿Qué factores limitan las perspectivas de crecimiento a corto plazo?

La proliferación de falsificaciones y una recuperación más lenta de los grupos turísticos chinos frenan el volumen, compensando algunas ganancias derivadas del turismo y la riqueza de la Generación Z.

Última actualización de la página el: