Tamaño y Participación del Mercado de Bienes de Lujo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

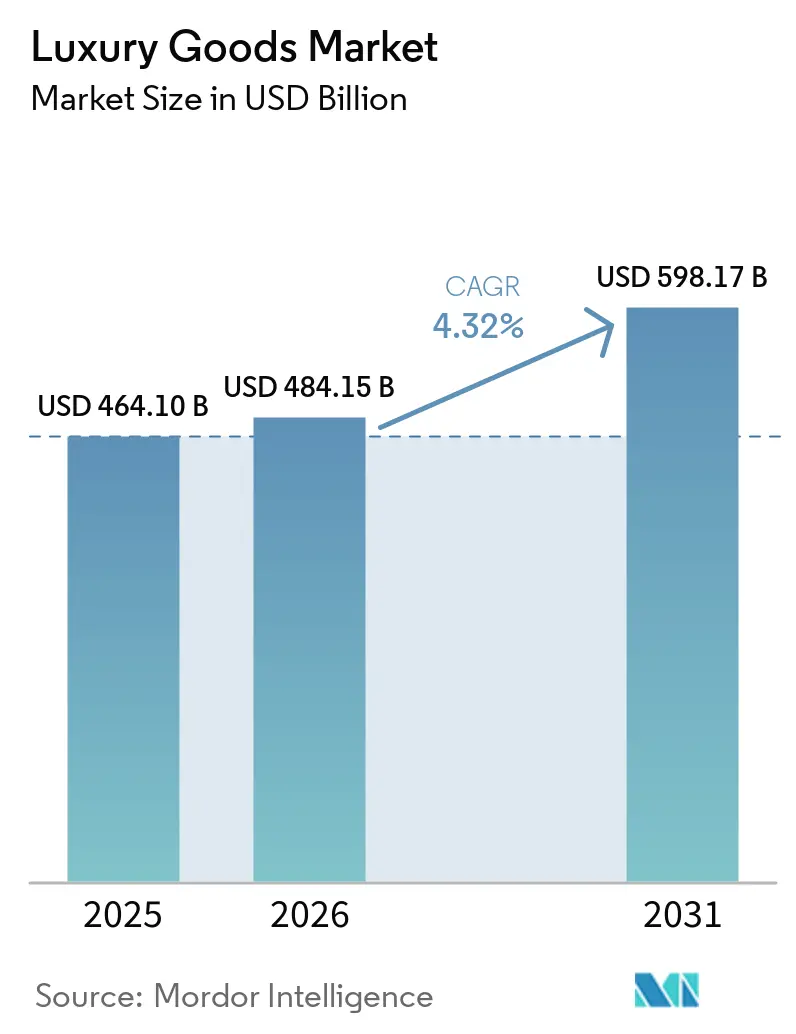

| Tamaño del Mercado (2026) | 484.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 598.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

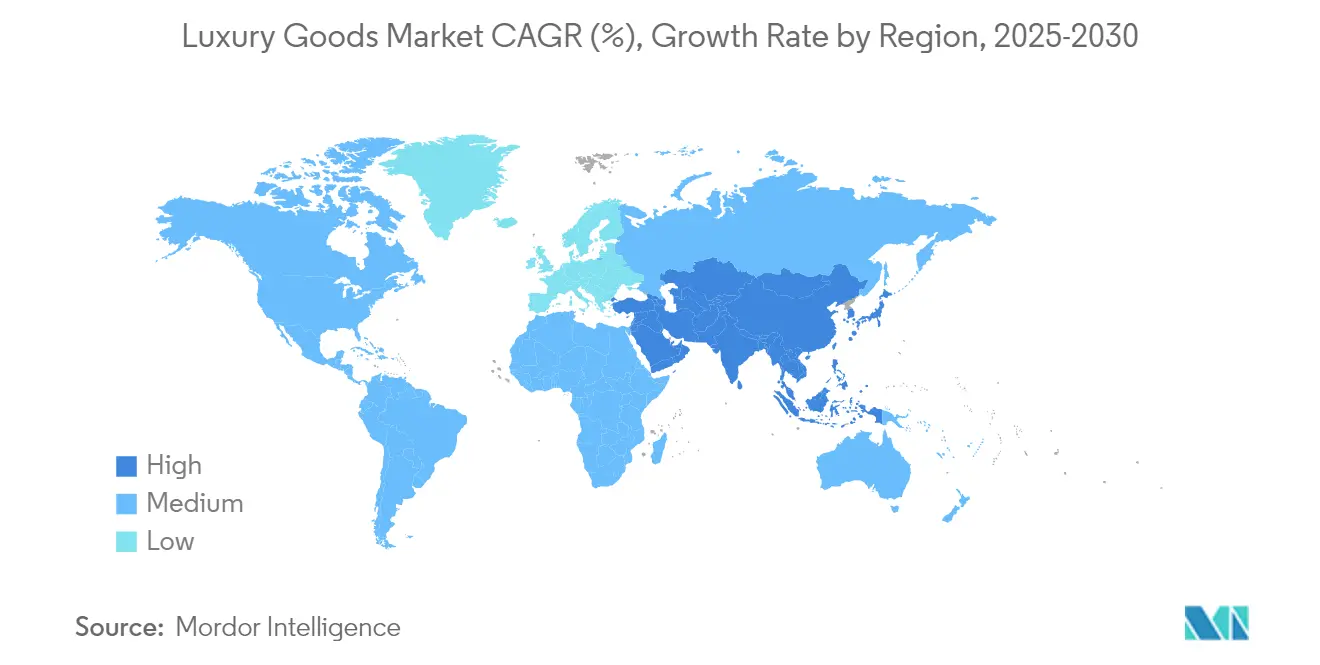

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes de Lujo por Mordor Intelligence

Se espera que el tamaño del mercado mundial de bienes de lujo crezca de USD 464,1 mil millones en 2025 a USD 484,15 mil millones en 2026 y se prevé que alcance USD 598,17 mil millones para 2031 a una CAGR del 4,32% durante 2026-2031. El mercado mundial de bienes de lujo está experimentando un crecimiento resiliente, la conectividad digital se está expandiendo y existe una sólida demanda de marcas icónicas con herencia, todo lo cual contribuye al crecimiento resiliente del mercado mundial de bienes de lujo. Si bien la ropa y la vestimenta lideran las categorías de productos, los relojes están emergiendo como el segmento de más rápido crecimiento, lo que señala un cambio hacia compras impulsadas por la inversión. Las mujeres han impulsado tradicionalmente la mayor parte de las ventas, pero los consumidores masculinos están acelerando ahora la expansión del mercado. Europa, con su arraigada cultura del lujo y su atractivo para los turistas, sigue siendo el mayor mercado regional de bienes de lujo. Sin embargo, la región de Asia-Pacífico está ganando terreno rápidamente, impulsada por una creciente población adinerada y un aumento en el consumo aspiracional. Si bien las boutiques de marca única generan actualmente los mayores ingresos, los canales en línea están experimentando el crecimiento más rápido. Las marcas dentro del mercado de bienes de lujo recurren cada vez más a estrategias omnicanal basadas en datos para alinearse con las cambiantes expectativas de los consumidores. En medio de estas transformaciones, la sostenibilidad y la transparencia en materia de ESG (Ambiental, Social y de Gobernanza) han pasado a ocupar un lugar central. Los consumidores más jóvenes, en particular, están enfatizando las prácticas éticas, la autenticidad y las cadenas de suministro trazables en sus decisiones de compra.

Conclusiones Clave del Informe

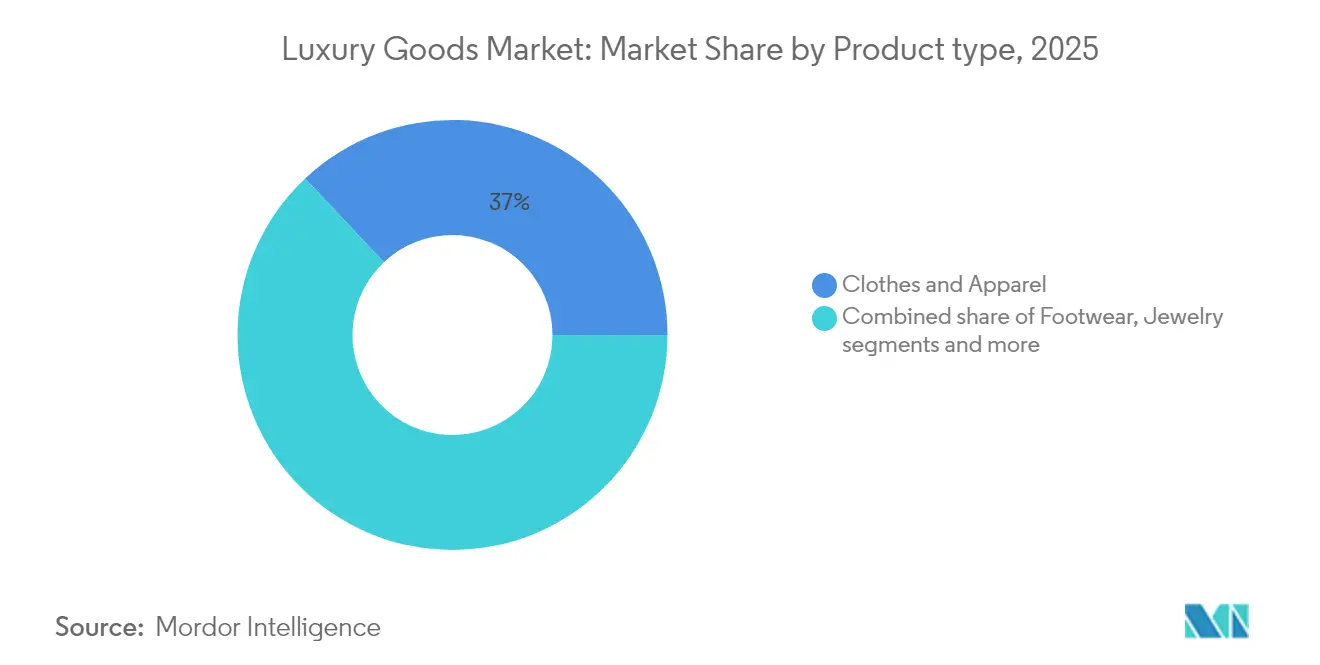

- Por tipo de producto, la ropa y la vestimenta representaron el 37,02% de la participación del mercado mundial de bienes de lujo en 2025, mientras que se prevé que los relojes crezcan más rápido con una CAGR del 4,38% hasta 2031.

- Por usuario final, las mujeres representaron el 56,08% de las compras en 2025; se proyecta que los hombres avancen a una CAGR del 4,69% durante el período de pronóstico.

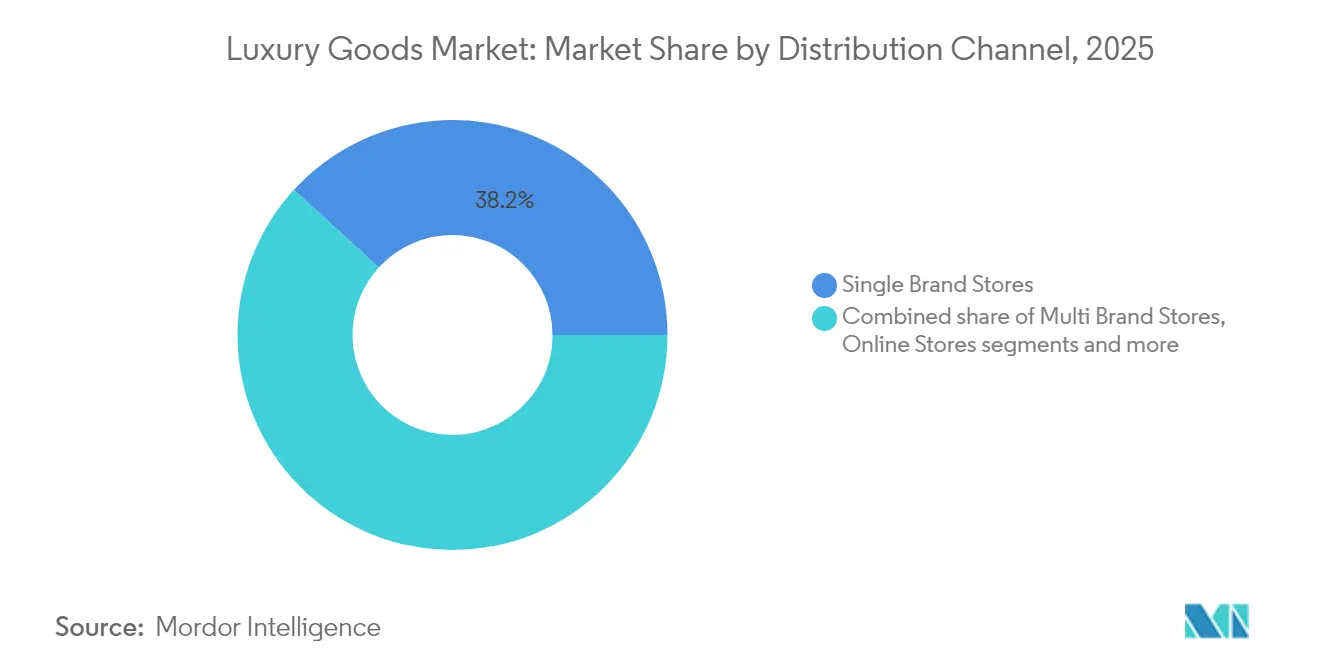

- Por canal de distribución, las tiendas de marca única controlaron el 38,20% de los ingresos de 2025; las tiendas en línea registran la CAGR proyectada más alta del 5,05% hasta 2031.

- Por geografía, Europa representó el 52,10% de las ventas de 2025, mientras que Asia-Pacífico está preparada para acelerar a una CAGR del 5,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Mundial de Bienes de Lujo

Tabla de Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Cambio del consumidor hacia productos de lujo sostenibles y con certificación ecológica | +1.2% | Global, con la UE liderando el marco regulatorio | Mediano plazo (2-4 años) |

| Influencia de las redes sociales y el respaldo de celebridades | +0.8% | Global, con Asia-Pacífico mostrando el mayor compromiso | Corto plazo (≤ 2 años) |

| Aumento del ingreso disponible y acumulación de riqueza | +0.9% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio | Largo plazo (≥ 4 años) |

| Innovación de productos en términos de materia prima y diseño | +0.7% | Global, con Europa y América del Norte liderando la Investigación y el Desarrollo | Mediano plazo (2-4 años) |

| Inclinación de los consumidores hacia productos de edición limitada | +0.6% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Crecimiento del lujo basado en experiencias y servicios de personalización | +0.5% | Global, con mercados premium liderando la adopción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio del consumidor hacia productos de lujo sostenibles y con certificación ecológica

La sostenibilidad es ahora un factor importante que impulsa el crecimiento del mercado mundial de bienes de lujo. Las marcas de lujo están adoptando cada vez más prácticas respetuosas con el medio ambiente, como ofrecer programas de recompra, servicios de reparación de por vida y crear colecciones a partir de materiales reciclados en el mercado de bienes de lujo. Estos esfuerzos se ven impulsados además por requisitos regulatorios como la Directiva de Informes de Sostenibilidad Corporativa de la UE y los próximos pasaportes digitales de productos, que se implementaron en septiembre de 2024 [1]Fuente: Comisión Europea, "Pasaporte Digital de Productos de la UE: Avanzando en Transparencia y Sostenibilidad," europa.eu. Esta iniciativa, parte del Reglamento de Diseño Ecológico para Productos Sostenibles, tiene como objetivo mejorar la transparencia en las cadenas de valor de los productos proporcionando información completa sobre el origen, los materiales, el impacto ambiental y las recomendaciones de eliminación de cada producto. Por ejemplo, Chanel ha anunciado su iniciativa Nevold, que se lanzará en 2025, la cual transformará el stock no vendido en materiales reciclados de primera calidad. De manera similar, Bottega Veneta ha introducido su programa "Certificado de Artesanía", que ofrece servicios de reparación de por vida y utiliza cuero sobrante para crear nuevos productos. Estas iniciativas centradas en la sostenibilidad no solo ayudan a las marcas de lujo a reducir su impacto ambiental, sino que también mejoran la exclusividad y el valor de sus productos.

Influencia de las redes sociales y el respaldo de celebridades

Las plataformas de redes sociales como Instagram y TikTok se han convertido en herramientas vitales para promover y vender bienes de lujo, especialmente en mercados de rápido crecimiento. Estas plataformas simplifican el proceso para los consumidores, permitiéndoles descubrir productos y realizar compras fácilmente. En el mercado de bienes de lujo, el uso generalizado ha convertido a las redes sociales en un canal clave para que las marcas de lujo se conecten con su audiencia. El marketing de influencers ha evolucionado de promociones a corto plazo a colaboraciones a largo plazo que construyen asociaciones de marca más sólidas. Por ejemplo, la colaboración a largo plazo con David Beckham comenzó en el tercer trimestre de 2024 con la campaña de Otoño/Invierno, mientras que la colección Primavera/Verano 2024 contó con Gisele Bündchen. Estas campañas con celebridades duplicaron el compromiso en redes sociales y alcanzaron 40 millones de visualizaciones en transmisiones en vivo. De manera similar, el papel de Zendaya como embajadora de Louis Vuitton continúa mejorando el atractivo de la marca tanto en los mercados occidentales como asiáticos al crear conexiones aspiracionales con los consumidores. En 2024, Dior colaboró con Jisoo de BLACKPINK para una campaña especial que combinó la influencia global del K-pop con la sofisticación de la alta moda parisina.

Aumento del ingreso disponible y acumulación de riqueza

El gasto en lujo se ha mantenido sólido a pesar de los desafíos en la economía mundial, principalmente debido a la riqueza constante de los individuos con un patrimonio neto ultraelevado. Estos individuos adinerados continúan impulsando la demanda de productos premium en el mercado de bienes de lujo, incluso cuando la confianza general del consumidor varía. Además, el ingreso disponible está aumentando, según lo informado por el Fondo Monetario Internacional. A partir de abril de 2025, se sitúa en USD 206,88 mil per cápita a nivel mundial [2]Fuente: Fondo Monetario Internacional, "PIB, Precios Actuales Paridad de Poder Adquisitivo; Miles de Millones de Dólares Internacionales," imf.org. Las sólidas ventas navideñas, especialmente durante eventos como el Día del Soltero en China y las compras navideñas occidentales, impulsaron este crecimiento. Además, los turistas de alto gasto optan cada vez más por las compras nacionales. Estos consumidores, que anteriormente se entregaban a viajes de compras internacionales, ahora adquieren bienes de lujo localmente. India, la urbanización, el aumento de los ingresos disponibles y una mayor conciencia de marca están impulsando la rápida expansión del mercado de belleza de lujo. En respuesta a este auge, gigantes mundiales como Estée Lauder y LVMH están inaugurando nuevas tiendas en grandes ciudades como Bombay, Delhi y Bengaluru, así como en centros emergentes como Hyderabad y Pune. Oriente Medio está consolidando su estatus en el mercado de bienes de lujo como una región de lujo fundamental. Las reformas de la Visión 2030 de Arabia Saudita han dado lugar a espacios comerciales de lujo como VIA Riyadh, que ahora alberga marcas de prestigio como Balenciaga y Dolce & Gabbana. Al mismo tiempo, Dubái está reforzando su reputación como destino de compras de lujo de primer nivel, subrayada por el debut en 2024 de la boutique regional más grande de Chanel.

Inclinación de los consumidores hacia productos de edición limitada

Los bienes de lujo de edición limitada cautivan cada vez más a los consumidores, impulsando la expansión del mercado de bienes de lujo. El atractivo de estos artículos exclusivos radica en su rareza, que no solo eleva su valor percibido, sino que también permite a las marcas fijar precios premium, reforzando su prestigio. Estos lanzamientos limitados cultivan la urgencia y los vínculos emocionales entre los compradores, lo que a menudo conduce a decisiones de compra rápidas. Tomemos como ejemplo el debut de Louis Vuitton en 2024 de "LV By The Pool", una colección cápsula de temática tropical. Promovida a través de influencers y eventos emergentes globales, se agotó rápidamente y aumentó la visibilidad de la marca. En una línea similar, Dior colaboró con el artista Pietro Ruffo para la colección "Dior Jardin", destacando piezas bordadas a mano e inspiradas en el arte que enfatizaban la artesanía y la exclusividad creativa. Mientras tanto, en el ámbito de los relojes de lujo, Audemars Piguet presentó su edición Royal Oak Concept Tourbillon "Spider-Man", limitada a tan solo 250 unidades, generando un revuelo mundial y un agotamiento instantáneo. Estos lanzamientos no solo impulsan las ventas inmediatas, sino que también mejoran el atractivo de la marca, gracias al revuelo en las redes sociales y al mayor interés de los coleccionistas, consolidando el estatus de las ediciones limitadas como hitos culturales y triunfos comerciales.

Análisis de Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Proliferación de productos falsificados | -0.9% | Global, con mayor impacto en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Menor demanda de consumidores sensibles al precio | -0.6% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Entorno regulatorio estricto y costos de cumplimiento | -0.4% | UE liderando, con repercusión en operaciones globales | Largo plazo (≥ 4 años) |

| Incertidumbre económica e impacto de la inflación en el gasto del consumidor | -0.3% | Global, con intensidad regional variable | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de productos falsificados

El auge de las "superfalsificaciones" de alta calidad en el mercado de bienes de lujo ha dificultado la distinción entre productos de lujo genuinos y falsificados, lo que lleva a las marcas a adoptar tecnologías avanzadas para proteger su autenticidad. En junio de 2025, las autoridades australianas arrestaron a tres personas por vender bienes de lujo falsificados por valor de AUD 10,7 millones en línea. La operación también condujo a la incautación de más de 500 artículos de lujo falsos, incluidos bolsos y relojes, junto con AUD 250.000 en efectivo y un arma de fuego de gel. Según la OCDE, el comercio mundial de bienes falsificados alcanzó USD 467 mil millones en 2025, lo que representa riesgos significativos para la seguridad del consumidor y los derechos de propiedad intelectual [3]Fuente: Organización para la Cooperación y el Desarrollo Económicos, "El Comercio Mundial de Bienes Falsos Alcanzó USD 467 Mil Millones, Planteando Riesgos para la Seguridad del Consumidor y Comprometiendo la Propiedad Intelectual," oecd.org. Para combatir este creciente problema dentro del mercado de bienes de lujo, marcas como Prada y Vacheron Constantin han comenzado a utilizar certificados basados en cadena de bloques para verificar la autenticidad de sus productos. El Consorcio Aura de Cadena de Bloques, respaldado por LVMH, Cartier y Prada, ha ampliado su iniciativa de pasaporte digital de productos, que ahora rastrea decenas de millones de artículos de lujo. A medida que los bienes falsificados se normalizan entre los consumidores más jóvenes, las marcas de lujo no solo están intensificando sus esfuerzos de aplicación, sino que también están lanzando campañas educativas para enfatizar la importancia de la autenticidad como parte central de la experiencia de lujo.

Entorno regulatorio estricto y costos de cumplimiento

En el mercado de bienes de lujo, las marcas de lujo se enfrentan a desafíos crecientes debido a regulaciones complejas y altos costos de cumplimiento, que están frenando el crecimiento en 2024. Las empresas ahora deben dedicar recursos significativos para cumplir con diversos requisitos legales, incluidos los informes de ESG (Ambiental, Social y de Gobernanza), el monitoreo de la cadena de suministro, los pasaportes digitales de productos, la verificación de declaraciones ecológicas y el cumplimiento contra el trabajo forzado. Estas medidas están ordenadas por leyes de la UE como la Directiva de Informes de Sostenibilidad Corporativa (CSRD), la Directiva de Diligencia Debida en Sostenibilidad Corporativa (CSDDD), la Directiva de Declaraciones Ecológicas y el reglamento de diseño ecológico. En Francia, desafíos adicionales como el aumento de los impuestos corporativos y las reglas de responsabilidad extendida del productor están presionando los márgenes de beneficio. Los proveedores más pequeños, especialmente los que producen bienes "Made in Italy", están luchando por gestionar los costos crecientes relacionados con la energía, el software, las auditorías y el cumplimiento laboral. Por ejemplo, el escándalo de subcontratistas de Dior en 2024 en Milán puso de relieve las dificultades de gestionar cadenas de suministro complejas y a menudo opacas. El incidente reveló la pesada carga administrativa de realizar auditorías frecuentes a los proveedores, que son necesarias para garantizar el cumplimiento y proteger la reputación de la marca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Impulso de la Inversión se Desplaza de la Ropa a los Relojes

En 2025, la ropa y el vestuario dominaron el mercado mundial de bienes de lujo, con una participación del 37,02%. Esto subraya su papel fundamental en la configuración de las identidades de marca y en la creación de narrativas emocionales. El vestuario, al ser una de las categorías de lujo más destacadas, actúa con frecuencia como el primer punto de contacto para los consumidores que se adentran en el mundo del lujo. Su dinamismo se mantiene perpetuamente elevado, influenciado por las tendencias de temporada, las semanas de la moda y el poder del marketing de influencers. En el mercado de bienes de lujo, el segmento de belleza de lujo prospera, impulsado por el "efecto del lápiz labial". Los productos de cuidado de la piel y cosméticos de alta gama no solo brillan, sino que también sirven como puertas de entrada más accesibles al mundo del lujo. La vitalidad de este segmento se ve amplificada por el resurgimiento del comercio minorista de viajes y una cultura del autocuidado en constante crecimiento.

En el mercado de bienes de lujo, los relojes de lujo, sin embargo, están proyectados para superar a todos los demás, con una CAGR proyectada del 4,38% hasta 2031. Este auge subraya un notable giro en el enfoque del consumidor hacia artículos que prometen un valor duradero y resonancia emocional. El atractivo de los relojes se ve reforzado por el aumento de los precios en subastas, una floreciente comunidad de coleccionistas y el reconocimiento de los relojes mecánicos de alta gama como activos codiciados y en apreciación. En contraste con el mundo siempre cambiante de la moda, los relojes poseen un encanto atemporal, una funcionalidad duradera y un rico legado de marca. La joyería, también, se mantiene resiliente, apreciada por su significado sentimental, sus vínculos culturales y su reputación como salvaguarda contra la inflación. El calzado y la óptica están consolidando sus nichos, enfatizando la comodidad, la sostenibilidad y las tecnologías avanzadas de ajuste, asegurando su relevancia en un panorama de lujo cada vez más impulsado por el rendimiento y los valores.

Por Usuario Final: Las Mujeres Lideran pero el Apetito Premium de los Hombres Crece

En 2025, las mujeres representaron el 56,08% de las compras en el mercado de bienes de lujo, en gran parte debido a su fuerte interés en categorías como la moda, la belleza y los accesorios. También se espera que el gasto masculino en bienes de lujo crezca a una CAGR del 4,69% hasta 2031, a medida que sus preferencias se amplían para incluir productos de cuidado de la piel, ropa de alta gama y productos de estilo de vida, junto con artículos tradicionales como relojes y automóviles. Para atender estas tendencias cambiantes, las marcas de lujo están introduciendo líneas de productos de género neutro, como bolsos y fragancias, que atraen a una audiencia más amplia y reflejan los patrones de compra doméstica en evolución. Los compradores masculinos adinerados a menudo se centran en artículos con valor a largo plazo, como relojes de lujo y zapatillas de edición limitada, que son muy codiciados por su exclusividad y potencial como inversiones. Estos cambios en el comportamiento del consumidor están alentando a las marcas a diversificar sus ofertas y dirigirse a ambos géneros de manera más efectiva.

En el mercado de bienes de lujo, las consumidoras más jóvenes utilizan cada vez más las plataformas digitales para explorar productos de lujo, apoyándose en herramientas como las pruebas virtuales y las funciones de compra en redes sociales antes de visitar las tiendas. La creciente popularidad de los productos unisex también está ayudando a las marcas a atraer a los compradores de la Generación Z, que valoran la inclusividad y la accesibilidad. Además, los servicios personalizados, como la sastrería a medida y los talleres de cocreación, se están volviendo esenciales para construir relaciones más sólidas con los clientes y mejorar la experiencia de compra. Estas estrategias no solo ayudan a las marcas a conectarse con audiencias más jóvenes y expertas en tecnología, sino que también fomentan la lealtad del cliente. Como resultado, estos esfuerzos están impulsando un crecimiento sostenido en el mercado mundial de bienes de lujo.

Por Canal de Distribución: La Autoridad de las Tiendas Insignia se Encuentra con la Velocidad Digital

En 2025, las boutiques de marca única en el mercado de bienes de lujo representaron el 38,20% de las ventas totales, lo que refleja la fuerte preferencia de los consumidores por comprar en tiendas exclusivas que exhiben la artesanía y el patrimonio de las marcas de lujo. Estas boutiques ofrecen una experiencia de compra única y premium, pero sus altos costos operativos significan que las marcas están seleccionando cuidadosamente ubicaciones en destinos turísticos populares y centros comerciales de alto tráfico. Al mismo tiempo, las tiendas en línea son cada vez más importantes, con una CAGR proyectada del 5,05%. Atienden a compradores más jóvenes y expertos en tecnología que valoran la comodidad de descubrir y comprar artículos de lujo en línea, lo que convierte al comercio electrónico en una parte vital de la estrategia de crecimiento del mercado de bienes de lujo.

La integración del comercio minorista físico y digital está remodelando la forma en que las marcas de lujo se relacionan con los clientes. Innovaciones como los salones de exhibición sin inventario, los servicios de entrega el mismo día y las compras con cita previa están mejorando las experiencias de los clientes al tiempo que reducen la necesidad de grandes espacios minoristas. En el sector de los grandes almacenes, fusiones como el acuerdo de USD 2.650 millones entre Saks Global y Neiman Marcus completado en 2024 destacan cómo los minoristas tradicionales están uniendo fuerzas para mantenerse competitivos aprovechando capacidades avanzadas de datos y logística. Además, las plataformas de reventa, las tiendas emergentes y las zonas libres de impuestos están ayudando a las marcas a ampliar su alcance. Tecnologías como las pruebas de realidad aumentada y las compras por video también están facilitando que los clientes exploren y compren productos desde cualquier lugar. Estos avances garantizan que el mercado de bienes de lujo siga centrado en ofrecer experiencias excepcionales en todos los canales de compra.

Análisis Geográfico

Europa contribuyó con el 52,10% de los ingresos en el mercado de bienes de lujo en 2025, impulsada por sus famosas marcas de lujo y su sólida industria turística. Empresas como Hermès, LVMH y Kering han mostrado un crecimiento positivo, pero desafíos como los cambios de divisas y los posibles aranceles de EE. UU. crean cierta incertidumbre. Además, las nuevas normas de sostenibilidad de la UE están aumentando los costos, lo que alienta a las marcas a invertir en producción local y materiales innovadores. Los clientes europeos aún prefieren las compras en tienda, lo que hace que un servicio excelente y los lanzamientos exclusivos de productos sean esenciales para mantener la lealtad. El mercado maduro de la región enfatiza la importancia de crear experiencias de compra únicas para atraer a clientes recurrentes y sostener el crecimiento en el mercado de bienes de lujo.

En el mercado de bienes de lujo, se espera que Asia-Pacífico lidere el crecimiento futuro, con una CAGR proyectada del 5,41% hasta 2031. La recuperación de China está respaldada por un mayor gasto doméstico y políticas de compras libres de impuestos en Hainan. El creciente mercado de belleza de India y la creciente demanda de ropa de diseñador también están ampliando la base de clientes. El Sudeste Asiático se beneficia del auge de los pagos digitales y el desarrollo de centros comerciales enfocados en el lujo. Para mantenerse competitivas, las marcas están adaptando sus productos a las preferencias locales, como el uso de telas más ligeras para climas tropicales y el lanzamiento de colecciones especiales durante los festivales regionales. Los diversos mercados de esta región ofrecen oportunidades significativas para que las marcas de lujo amplíen su presencia.

América del Norte continúa creciendo de manera constante, mientras que las experiencias de compra únicas en ciudades como Miami y Las Vegas fomentan un mayor gasto. Oriente Medio y África también muestran un fuerte potencial, con las tiendas insignia de Dubái y los proyectos de la Visión 2030 de Riad impulsando la demanda de bienes de lujo. La creciente clase adinerada de África está mostrando interés en joyería y relojes, aunque persisten desafíos como los altos aranceles de importación y la logística.

En América del Sur, Brasil lidera el mercado de bienes de lujo, ofreciendo oportunidades de crecimiento pero requiriendo estrategias como la cobertura cambiaria y los precios localizados para tener éxito.

Panorama Competitivo

El mercado mundial de bienes de lujo mantiene una estructura moderadamente fragmentada, con grandes empresas como LVMH, Richemont, Kering y Hermès que poseen una participación de mercado sustancial a través de sus diversas carteras de marcas y extensas redes minoristas. Las marcas independientes están creando posiciones de mercado al centrarse en segmentos de nicho, enfatizando el patrimonio y la artesanía. El relanzamiento de Patou por parte de LVMH como una marca sostenible y con enfoque digital ha resonado entre los consumidores más jóvenes que buscan un lujo ético. De manera similar, Marine Serre ha establecido reconocimiento a través de diseños conscientes del medio ambiente y colecciones de moda circular. El panorama competitivo en el comercio electrónico de lujo continúa evolucionando, como lo evidencia la adquisición de YOOX NET-A-PORTER por parte de Mytheresa por EUR 555 millones.

La transformación digital está alterando fundamentalmente las operaciones del comercio minorista de lujo y el compromiso con el cliente. La integración de Apple Vision Pro por parte de Balenciaga demuestra el cambio hacia experiencias de compra inmersivas, mientras que la colaboración de LVMH con FancyTech implementa la personalización impulsada por inteligencia artificial en las plataformas de servicio al cliente. La adopción de la tecnología de cadena de bloques ayuda a verificar la autenticidad de los productos y reduce los riesgos de falsificación. Las iniciativas de sostenibilidad se han vuelto esenciales para las estrategias de mercado, con marcas de lujo que invierten en producción de cuero con bajas emisiones de carbono, materiales de base biológica e instalaciones de fabricación respetuosas con el medio ambiente para cumplir con los requisitos regulatorios y las expectativas de los consumidores.

Las marcas de lujo están diversificando su enfoque de mercado a través de diversas estrategias. Las empresas están introduciendo productos de nivel de entrada en las categorías de accesorios y cosméticos para atraer a consumidores más jóvenes y desarrollar relaciones a largo plazo con los clientes. El mercado se está expandiendo hacia el lujo experiencial, ejemplificado por las aventuras hoteleras de Bulgari y las exposiciones del patrimonio de Louis Vuitton. Estos enfoques, combinados con la narración de la marca, las colaboraciones estratégicas y los servicios personalizados, respaldan el crecimiento del mercado de bienes de lujo tanto para empresas establecidas como emergentes. El éxito en el mercado requiere cada vez más que las empresas integren los valores tradicionales del lujo con el avance tecnológico, equilibrando la exclusividad y una mayor accesibilidad al mercado.

Líderes de la Industria de Bienes de Lujo

LVMH Moet Henessy Louis Vuitton

Hermès International S.A.

Kering S.A

Chanel SA

Compagnie Financière Richemont SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Tissot introdujo una nueva evolución de su colección Seastar con un cronógrafo de 38 mm que combina elementos de herencia con diseño moderno. La colección presenta seis modelos, cada uno con características distintivas. El Seastar Chronograph de 38 mm ofrece funcionalidad para deportes acuáticos en un diseño compacto. El reloj, construido en acero inoxidable y resistente al agua hasta 30 bar (300 metros), es adecuado tanto para actividades acuáticas como para uso diario.

- Marzo 2025: Jacadi Paris, la marca francesa de ropa de lujo para niños, estableció su presencia en India al abrir su primera tienda en Bombay. La empresa se asoció con Burgundy Brand Collective, una empresa con sede en India, para facilitar su entrada al mercado.

- Marzo 2025: Dua Lipa colaboró con YSL Beauty para una colección de cosméticos de edición limitada que tenía como objetivo atraer a consumidores más jóvenes al mercado de belleza de lujo. La asociación demostró el valor de los respaldos de celebridades, ya que su popularidad mundial aumentó la visibilidad de la marca YSL entre los grupos demográficos objetivo.

- Enero 2025: Fendi lanzó una colección navideña con su monograma FF en colores festivos. La colección abarca accesorios, prendas de prêt-à-porter y calzado que incorporan motivos de suerte, renovación y prosperidad. Los diseños presentan elementos de temporada, incluidas flores, detalles metálicos y colores simbólicos. La colección integra los colores tradicionales rojo y dorado en productos emblemáticos, incluidos los bolsos Peekaboo y Baguette.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro equipo define el mercado de bienes de lujo como las ventas anuales de ropa premium, calzado, accesorios de cuero, óptica, joyería, relojes y cuidado personal orientado a la belleza que tienen precios superiores al promedio debido al valor de marca, la artesanía y la escasez.

Exclusión del alcance: Deliberadamente excluimos los automóviles de lujo, los servicios de viaje, los artículos de segunda mano y los vinos finos o licores para mantener homogéneos los grupos de valor.

Descripción General de la Segmentación

- Por Tipo de Producto

- Ropa y Vestimenta

- Calzado

- Óptica

- Artículos de Cuero

- Joyería

- Relojes

- Belleza y Cuidado Personal

- Por Usuario Final

- Hombres

- Mujeres

- Unisex

- Por Canal de Distribución

- Tiendas de Marca Única

- Tiendas Multimarca

- Tiendas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Documental

Comenzamos examinando conjuntos de datos abiertos como los códigos comerciales de UN Comtrade, las tablas de gasto de los hogares del FMI, los niveles de ingresos del Banco Mundial y las estadísticas de incautación de falsificaciones de la OMC, y luego exploramos los portales de asociaciones, LuxeVision, CECED Europe y la Asociación de Joyería de India, en busca de indicios de segmentos que las estadísticas tradicionales pasan por alto. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los archivos de noticias dentro de Dow Jones Factiva añaden divisiones de ingresos a nivel de marca, mientras que las alertas de patentes de Questel sugieren lanzamientos en cartera. Estos hilos anclan la demanda de referencia, los cambios de canal y la dispersión de precios. Los ejemplos anteriores son ilustrativos; se consultaron muchas otras fuentes públicas y propietarias para validar cifras y contexto.

Investigación Primaria

A continuación, realizamos entrevistas estructuradas y encuestas breves con gerentes de marca, minoristas de lujo, compradores de tiendas libres de impuestos y asesores de gestión de patrimonio en Europa, Asia y las Américas. Sus perspectivas afinan nuestros precios de venta promedio, la penetración en línea y las preferencias de los segmentos emergentes, lo que nos proporciona verificaciones más precisas de los supuestos basados en la investigación documental.

Dimensionamiento del Mercado y Pronóstico

Según Mordor Intelligence, el mercado se sitúa en un valor significativo. Utilizamos un conjunto de demanda de ingresos de los hogares de arriba hacia abajo que superpone las propensiones al gasto por decil de ingresos y región, seguido de una pasada de acumulaciones de proveedores para verificar los totales. Las variables clave del modelo incluyen los recuentos de individuos con alto patrimonio neto, el gasto discrecional per cápita, las tasas de fuga por falsificación, los precios minoristas unitarios promedio y la participación del comercio electrónico en las ventas de lujo. Una regresión multivariante con corrección de errores ARIMA proyecta cada impulsor hasta el final del período de pronóstico. Cuando las estimaciones de abajo hacia arriba se quedan rezagadas respecto a los datos de tiendas libres de impuestos o comercio electrónico, se aplican ajustes proporcionales para que los totales se alineen con los flujos comerciales observables.

Validación de Datos y Ciclo de Actualización

Antes de la aprobación final, los analistas comparan los resultados del modelo con los recibos de exportación, las divulgaciones de las marcas y los picos de sentimiento en las redes sociales; cualquier variación superior a tres puntos porcentuales desencadena un nuevo contacto con los encuestados. El modelo se actualiza cada doce meses, con actualizaciones intermedias cuando se producen shocks cambiarios, cambios fiscales o eventos importantes de fusiones y adquisiciones.

Por qué la Línea de Base de Bienes de Lujo de Mordor Merece Confianza

Las estimaciones publicadas difieren porque las empresas eligen cestas de productos, años de divisas y cadencias de actualización distintos.

Los principales factores de brecha incluyen competidores que cuentan artículos de segunda mano, cortes regionales más estrechos o que se basan en supuestos de precio de venta promedio estáticos que ignoran las oscilaciones del poder de fijación de precios. La cadencia de actualización anual de Mordor y las dobles verificaciones cruzadas de ingresos y envíos de marcas reducen dicha desviación.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 464,1 mil millones (2025) | ||

| USD 284 mil millones (2023) | Consultora Global A | Excluye bienes de belleza, utiliza año base anterior a la COVID-19 |

| USD 390,17 mil millones (2024) | Revista Especializada B | Omite la óptica; asume un incremento constante del 6,8% en el precio de venta promedio |

| USD 462,77 mil millones (2024) | Portal de la Industria C | Añade ventas de segunda mano y experiencias de lujo |

En resumen, nuestro alcance disciplinado, las validaciones primarias en tiempo real y la recalibración anual proporcionan a los responsables de la toma de decisiones una línea de base equilibrada y reproducible que se sitúa entre las visiones optimistas centradas en los canales y los recuentos conservadores basados únicamente en productos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado mundial de bienes de lujo?

El tamaño del mercado mundial de bienes de lujo alcanzó USD 484,15 mil millones en 2026 y se proyecta que llegue a USD 598,17 mil millones para 2031 a una CAGR del 4,32%.

¿Qué región crecerá más rápido en ventas de bienes de lujo hasta 2031?

Se espera que Asia-Pacífico registre la CAGR más alta del 5,41%, impulsada por la continua recuperación de China y la expansión de la clase media adinerada de India.

¿Qué categoría de producto se proyecta que crezca más rápido?

Los relojes lideran el crecimiento con una CAGR anticipada del 4,38%, lo que refleja la creciente demanda de los coleccionistas y la percepción de los relojes como activos de inversión.

¿Qué tan grande es la participación de Europa en los ingresos mundiales del lujo?

Europa representó el 52,10% de la participación del mercado mundial de bienes de lujo en 2025, respaldada por sus marcas de herencia y su alto flujo turístico.

Última actualización de la página el: