Taille et part du marché indien des montres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

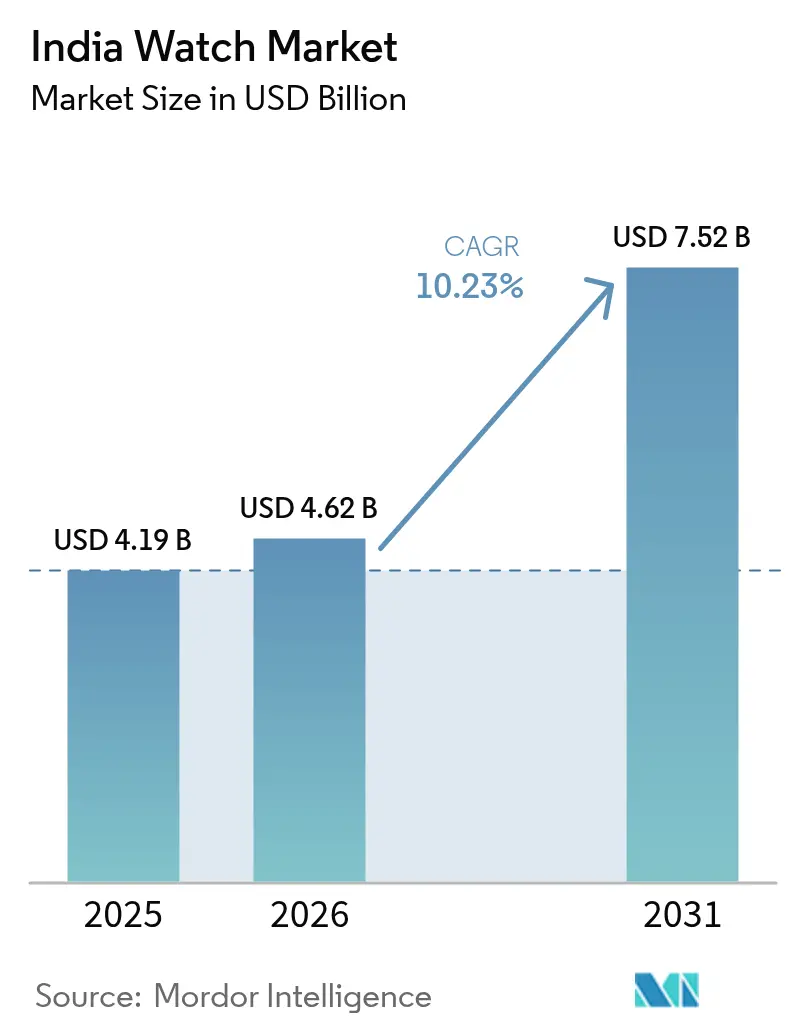

| Taille du marché de l'année de base (2025) | 4.19 Milliards de dollars |

| Taille du Marché (2026) | 4.62 Milliards de dollars |

| Taille du Marché (2031) | 7.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.23% CAGR |

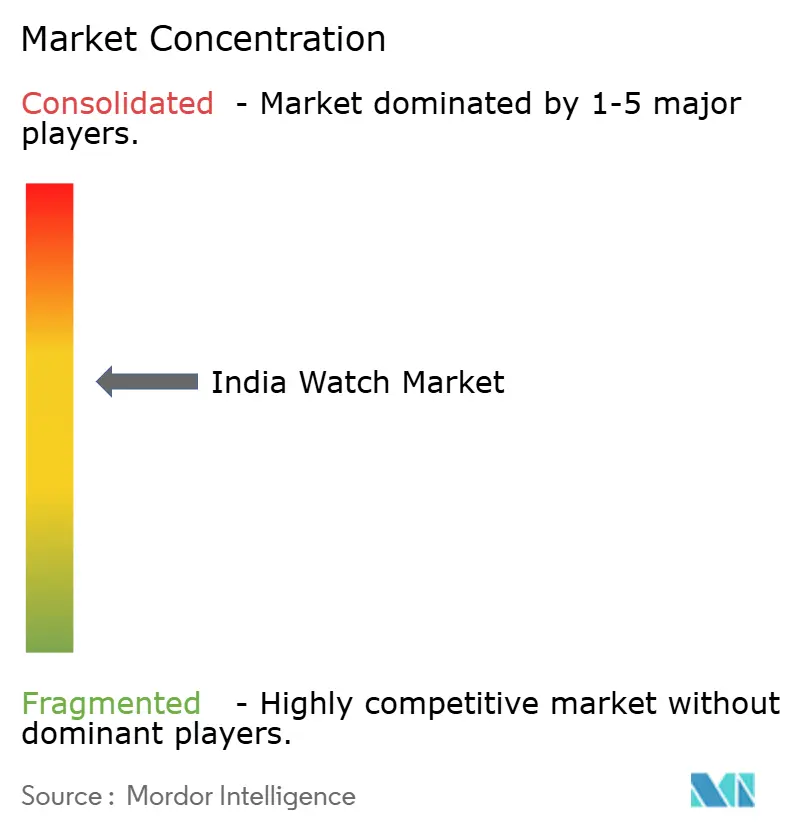

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des montres par Mordor Intelligence

La taille du marché indien des montres en 2026 est estimée à 4,62 milliards USD, en hausse par rapport à la valeur de 2025 de 4,19 milliards USD, avec des projections pour 2031 indiquant 7,52 milliards USD, progressant à un TCAC de 10,23 % sur la période 2026-2031. Alors que la demande en montres à quartz et analogiques traditionnelles persiste, un segment croissant d'utilisateurs de montres connectées accorde une priorité croissante aux fonctionnalités de suivi de la santé, telles que la surveillance de la fréquence cardiaque, le suivi du sommeil et le suivi de la condition physique. Si les marques nationales dominent les ventes en volume grâce à leur accessibilité tarifaire et à leur large disponibilité, les enseignes internationales haut de gamme gagnent régulièrement du terrain, soutenues par la réduction des droits de douane à l'importation sur les montres suisses, qui rendent les pièces d'horlogerie de luxe plus accessibles aux consommateurs indiens. Le paysage commercial évolue considérablement, la culture numérique de la Génération Z stimulant une progression des découvertes, des comparaisons et des achats de montres en ligne via les plateformes de commerce électronique et les réseaux sociaux. Parallèlement, les incitations gouvernementales en faveur des composants portables, telles que les dispositifs d'incitation liés à la production (PLI), canalisent de nouveaux investissements vers les pôles de fabrication locaux, favorisant l'innovation et renforçant les capacités de production[1]Source : Bureau de presse de l'information," Dispositifs PLI : Façonner la croissance industrielle de l'Inde", pib.gov.in. Ces évolutions soulignent l'importance stratégique du marché indien des montres pour les acteurs mondiaux et nationaux, alors qu'il s'affirme comme un moteur de croissance clé dans le secteur de la technologie portable.

Principaux enseignements du rapport

- Par type de produit, les montres à quartz/analogiques représentaient 56,45 % de la part du marché indien des montres en 2025, tandis que les montres connectées devraient progresser à un TCAC de 8,78 % jusqu'en 2031.

- Par utilisateur final, les hommes représentaient 57,68 % de la demande en 2025 ; les femmes devraient afficher la croissance la plus rapide à un TCAC de 9,16 % entre 2026 et 2031.

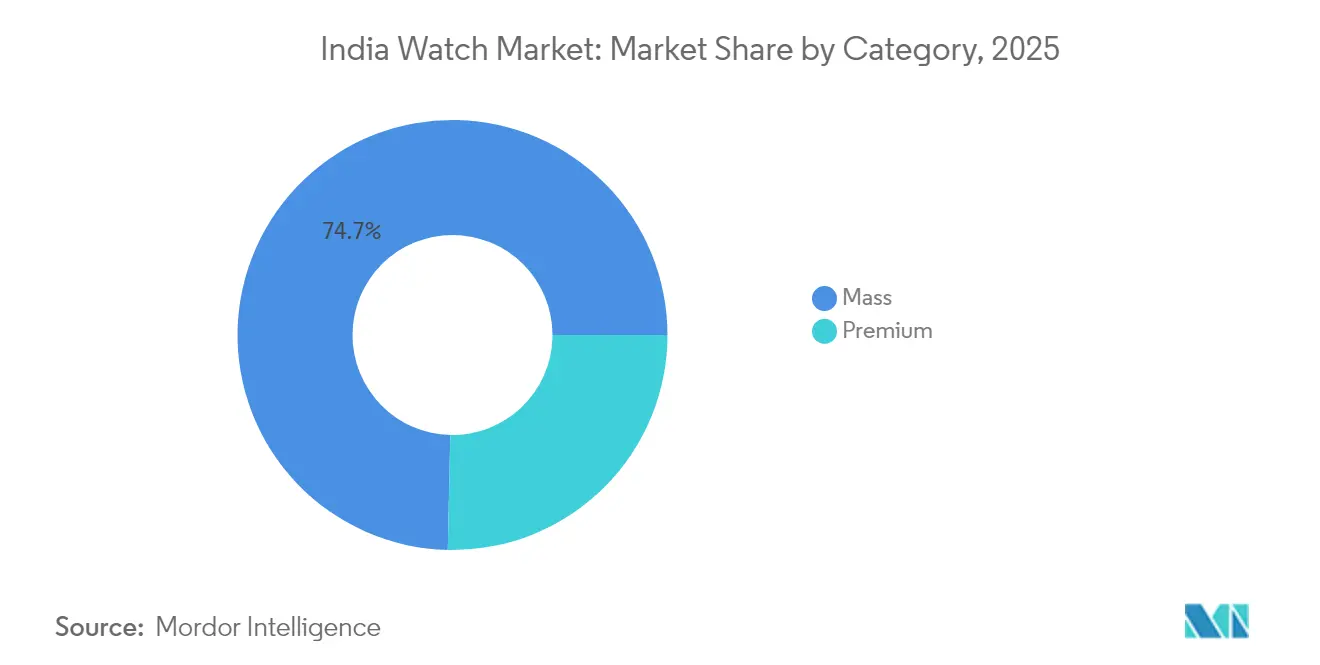

- Par catégorie, les offres grande diffusion ont capté 74,65 % des revenus en 2025, tandis que les modèles premium sont prêts à progresser à un TCAC de 8,53 % sur la même période.

- Par canal de distribution, la vente au détail hors ligne a conservé 77,72 % de part en 2025 ; la vente au détail en ligne devrait afficher un TCAC de 9,12 % jusqu'en 2031, portée par les consommateurs des métropoles et des villes de rang II.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des montres

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des montres connectées abordables et incitations à la production | +2.1% | Maharashtra, Karnataka, Gujarat | Moyen terme (2 à 4 ans) |

| Hausse des revenus disponibles et premiumisation | +1.8% | Maharashtra, Delhi-RCN, Karnataka | Long terme (≥ 4 ans) |

| Expansion de la vente au détail en ligne et de l'omnicanal | +1.5% | Couloirs urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Conscience de la mode chez les jeunes et collaborations | +1.3% | Clusters de la Génération Z dans les métropoles | Moyen terme (2 à 4 ans) |

| Localisation des composants pilotée par le dispositif PLI | +0.9% | Tamil Nadu, Karnataka, Gujarat | Long terme (≥ 4 ans) |

| Partenariats avec les assureurs santé | +0.7% | Grandes villes dotées de soins organisés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des montres connectées abordables et incitations à la production nationale

Les incitations liées à la production ont ouvert la voie aux fabricants sous contrat pour pénétrer le marché, entraînant une hausse remarquable de l'assemblage national de montres connectées, passant de 4 % des expéditions au troisième trimestre 2022 à un impressionnant 82 % au troisième trimestre 2023. Ces incitations ont considérablement réduit les barrières à l'entrée, encourageant les fabricants à développer leurs opérations localement. Les investissements dans les écrans, les blocs-batteries et les circuits imprimés, renforcés par des subventions, consolident la chaîne d'approvisionnement locale. Cette évolution crée une boucle de rétroaction positive, améliorant à la fois l'échelle et la compétitivité des prix, tout en favorisant l'innovation et l'efficience des coûts au sein de l'écosystème. Cependant, le triomphe des modèles à prix ultra-bas a entraîné une baisse de plus de 60 % des prix de vente moyens sur trois ans. Cette tendance souligne l'urgence pour les marques d'orienter les consommateurs vers des appareils de milieu et haut de gamme afin de préserver la rentabilité et la croissance du marché. Des marques comme Fire-Boltt, Noise et boAt ont tiré parti des accords de production locale, maintenant leur leadership en volume tout en s'aventurant dans des références à marges plus élevées. Ces marques expérimentent la différenciation produit et les fonctionnalités premium pour séduire une base de consommateurs plus large. En conséquence, la dynamique des coûts du marché indien des montres devient de plus en plus attrayante pour les fournisseurs de composants multinationaux qui envisagent des opérations localisées, renforçant ainsi la compétitivité mondiale du marché.

Hausse des revenus disponibles et premiumisation des montres analogiques et de luxe

Les acheteurs aisés des métropoles et des villes de rang I se tournent de plus en plus vers les montres analogiques et hybrides haut de gamme, portés par la hausse des revenus des ménages. En 2023, les importations de montres suisses ont bondi de 39,5 % par rapport à 2021, soulignant la demande refoulée qui émerge lorsque les consommateurs fortunés bénéficient d'une meilleure visibilité sur les prix et d'un accès à des moyens de paiement pratiques. Cette croissance met en lumière la préférence croissante pour les pièces d'horlogerie de luxe de haute qualité parmi la population aisée de l'Inde, animée par leur désir d'exclusivité et de symboles de statut social. Parallèlement, les marques boutiques nationales prospèrent, combinant habilement l'artisanat traditionnel indien avec la mécanique contemporaine, et se positionnant sur un créneau autour du prix de 100 000 INR. Ces marques exploitent le riche patrimoine artisanal de l'Inde pour créer des offres uniques qui séduisent aussi bien les acheteurs nationaux qu'internationaux. Avec une suppression progressive des droits de douane de 20 % sur les montres suisses prévue sur les sept prochaines années, les prix de détail devraient baisser. Cette évolution devrait élargir la base de consommateurs dans le segment haut de gamme et faire pencher davantage le marché indien des montres vers les offres premium, rendant les montres de luxe plus accessibles à un public plus large.

Expansion de la vente au détail en ligne et des stratégies omnicanales

Cette progression peut être attribuée aux découvertes via les réseaux sociaux, à la commodité des paiements en un clic et à la rapidité de la logistique du dernier kilomètre, qui ont tous atténué les obstacles traditionnels à l'achat de montres. Ces plateformes ont également permis aux marques d'atteindre un public plus large, en proposant des recommandations personnalisées et des campagnes marketing ciblées répondant à la diversité des préférences des consommateurs. Conscientes de l'importance de la confiance et du service après-vente, les marques établissent désormais une présence physique plus forte dans les villes de rang II et III. Cette démarche reconnaît le désir des consommateurs d'une transition fluide entre la consultation de catalogues numériques et l'expérience tactile en essayage, ce qui est particulièrement significatif sur des marchés où l'interaction physique avec les produits renforce la confiance dans les décisions d'achat. Les tendances en matière de recrutement dans le commerce de détail soulignent également ce changement : en 2024, plus de la moitié des nominations à des postes de direction concernaient l'intégration omnicanale. Cela comprend l'harmonisation des données de la chaîne d'approvisionnement et l'amélioration des expériences numériques en magasin, garantissant que le marché indien des montres s'aligne sur les références mondiales du commerce de détail tout en répondant aux attentes en constante évolution des consommateurs modernes.

Conscience de la mode chez les jeunes et collaborations de marques

Avec une cohorte de 377 millions de personnes, la Génération Z privilégie l'authenticité, l'inclusivité et les récits portés par la communauté. Capitalisant sur ces valeurs, le acteur national Sylvi lance des éditions limitées à moins de 2 000 INR, qui s'écoulent rapidement lors de comptes à rebours sur les réseaux sociaux, tirant parti de la puissance des plateformes numériques pour créer un sentiment d'urgence et d'exclusivité. L'initiative « Waste More Time » de Timex et les alliances de Fire-Boltt avec des festivals de musique soulignent la domination du marketing expérientiel sur les endorsements de célébrités traditionnels pour séduire les jeunes générations. Ces campagnes s'attachent à créer des expériences mémorables et à tisser des liens émotionnels, qui résonnent profondément avec les préférences de la Génération Z. Cela crée une boucle de rétroaction : les partenariats viraux entraînent des pics de ventes immédiats, poussant les acteurs établis à accélérer les mises à jour de design et à introduire des options de couleurs personnalisées, approfondissant ainsi leur engagement envers le marché indien des montres et garantissant une pertinence durable dans un paysage concurrentiel.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression des marges due à la baisse des prix de vente moyens | -1.4% | Segment budget à l'échelle nationale | Court terme (≤ 2 ans) |

| Saturation du marché et cycles de remplacement plus longs | -1.1% | Centres urbains à forte pénétration | Moyen terme (2 à 4 ans) |

| Contrefaçons et importations parallèles de montres analogiques | -0.8% | Principales métropoles et États frontaliers | Moyen terme (2 à 4 ans) |

| Faible maîtrise nationale des mouvements mécaniques | -0.5% | Segment analogique premium national | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Compression des marges due à la baisse des prix de vente moyens des montres connectées

Au cours de l'année écoulée, les prix de vente moyens des objets connectés d'entrée de gamme sont passés de 21 USD à 18,8 USD, comprimant les marges brutes même si les coûts des intrants pour les capteurs et la mémoire n'ont connu qu'une baisse modeste. Les acheteurs soucieux de leur budget considèrent désormais les appareils à moins de 1 000 INR comme des nouveautés jetables plutôt que comme des articles essentiels. Cette évolution a conduit à moins d'achats répétés et à une inquiétude accrue concernant l'obsolescence des stocks, car ces appareils à faible coût ne répondent souvent pas aux attentes des consommateurs à long terme en termes de durabilité et de fonctionnalité. En réponse, les marques concentrent leurs efforts marketing sur les produits à plus de 20 000 INR, mettant en avant des propositions de valeur plus claires, une autonomie de batterie améliorée et des paramètres de santé réglementés. En ciblant ce segment premium, les entreprises visent à attirer une clientèle plus exigeante, prête à investir dans des appareils fiables et riches en fonctionnalités, revitalisant ainsi la rentabilité sur le marché indien des montres.

Saturation du marché et cycles de remplacement plus longs

Pour la première fois, le marché indien des objets connectés a connu un déclin, attribué à la lassitude des consommateurs et à des cycles de remplacement prolongés. Au deuxième trimestre 2024, les expéditions ont chuté de 10 % en glissement annuel, totalisant 25,9 millions d'unités. Le segment des montres connectées a été le plus touché, plongeant de 27,4 % à 9,3 millions d'unités. Ce recul signale une maturation du marché et une sélectivité accrue des consommateurs, qui évaluent de plus en plus la valeur et l'utilité de leurs nouveaux achats. Les expéditions d'Apple, en baisse de 57 %, soulignent les défis du cycle de remplacement prolongé, les utilisateurs conservant désormais leurs appareils plus longtemps qu'auparavant, s'écartant des schémas de mise à niveau traditionnels. Cette saturation est encore accentuée par un manque d'innovation dans les segments d'entrée de gamme, les consommateurs privilégiant des fonctionnalités distinctives plutôt qu'une simple concurrence par les prix. Par ailleurs, le ralentissement du marché reflète une évolution du comportement des consommateurs, devenus plus prudents et réfléchis dans leurs dépenses, notamment dans un paysage concurrentiel caractérisé par une différenciation limitée. Les analystes anticipent des difficultés persistantes tout au long de 2024, tout rétablissement potentiel dépendant de nouveaux lancements de modèles lors des saisons festives et d'avancées technologiques significatives susceptibles d'inciter les consommateurs à renouveler leurs équipements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : L'innovation dans les montres connectées stimule la croissance

En 2025, les montres à quartz et analogiques représentent une part dominante de 56,45 % du marché indien de l'horlogerie. Cette préférence soutenue souligne une affinité culturelle profondément ancrée pour les montres traditionnelles, notamment dans les contextes formels et professionnels. Les consommateurs plus âgés et les professionnels des secteurs établis, où les styles classiques prévalent, continuent de plébisciter ces garde-temps. Appréciées pour leur fiabilité, leur savoir-faire et leur esthétique intemporelle, ces montres s'accordent harmonieusement avec la tenue formelle. Le segment connaît une progression de la premiumisation, attestée par une hausse de 39,5 % des importations de montres suisses, signalant un appétit croissant des consommateurs pour le luxe et la qualité. Par ailleurs, les marques de luxe nationales, telles que Bangalore Watch Company, exploitent les nuances culturelles pour concevoir des offres analogiques premium séduisant les acheteurs exigeants.

D'autre part, les montres connectées sont les produits qui progressent le plus rapidement sur le marché, affichant un taux de croissance annuel composé (TCAC) robuste de 8,78 % projeté jusqu'en 2031. Cette progression est principalement alimentée par l'adoption croissante des fonctionnalités de surveillance de la santé et une forte inclination vers la technologie portable chez les jeunes. Une nette division du marché émerge : les montres connectées premium, dont le prix dépasse 20 000 Rs, enregistrent une croissance stupéfiante de 147 % en glissement annuel, portées par leurs fonctionnalités avancées de suivi de la santé et d'intelligence artificielle. Cette tendance est illustrée par la Google Pixel Watch 3, lancée à un prix compris entre 39 900 Rs et 43 900 Rs, témoignant de la transition vers des appareils haut de gamme aux fonctionnalités enrichies. Les Galaxy Watch de Samsung, renforcées par les récentes approbations réglementaires pour la surveillance de la pression artérielle et la fonction ECG, illustrent comment des fonctionnalités de santé de pointe valident non seulement une tarification premium mais stimulent également l'innovation. À l'inverse, les montres connectées d'entrée de gamme peinent à gagner la faveur des consommateurs, leur faible valeur perçue limitant leur portée sur le marché, malgré des prix compétitifs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : Le segment féminin s'accélère

Sur le marché indien des montres, les montres pour hommes représentent une part dominante de 57,68 %. Cette position de force est attribuée à la perception des montres comme accessoires essentiels et symboles de statut parmi les hommes indiens. L'urbanisation et la hausse des revenus disponibles dans les grandes villes ont intensifié la demande, notamment pour les marques qui allient harmonieusement style et technologie. Si beaucoup d'hommes se tournent vers les montres analogiques traditionnelles pour leur attrait classique, on observe un glissement notable vers les montres connectées, appréciées pour leur suivi de la condition physique et leur utilité professionnelle. L'influence des endorsements de célébrités, couplée à des campagnes numériques de premier plan, a encore consolidé l'engagement masculin. Alors que la tendance à la premiumisation se poursuit, le segment masculin est bien positionné pour mener, façonné par l'évolution des sensibilités de la mode et des cultures professionnelles.

Parallèlement, le segment féminin, bien que plus restreint, est celui qui croît le plus rapidement, progressant à un taux impressionnant de 9,16 %. Cette progression est intimement liée aux évolutions sociétales, avec de plus en plus de femmes intégrant le marché du travail et développant des carrières professionnelles. En 2024, environ 41 % des femmes en Inde font partie de la population active, une démographie significative qui stimule la demande de montres à la fois élégantes et fonctionnelles. En réponse, les marques conçoivent des designs et des fonctionnalités qui correspondent au style de vie dynamique des femmes. L'essor des plateformes numériques et du commerce électronique a révolutionné les achats pour les femmes, offrant commodité et personnalisation. À mesure que les femmes influencent de plus en plus les décisions d'achat du foyer et recherchent des produits qui reflètent leurs aspirations, la croissance rapide de ce segment souligne son rôle central dans le secteur de l'horlogerie en Inde.

Par catégorie : Le segment premium défie les tendances du marché

En 2025, les montres dont le prix est inférieur à ₹10 000 dominent le marché indien des montres, représentant 74,65 % du total des ventes en unités. Ce segment prospère grâce à son accessibilité tarifaire, sa large accessibilité et une forte visibilité des marques dans les zones urbaines et semi-urbaines. Cependant, à mesure que la concurrence s'intensifie et que les marges bénéficiaires se réduisent, le taux de croissance de ce segment commence à ralentir. Les marques ciblant les consommateurs soucieux de leur budget innovent pour maintenir leur avantage concurrentiel, en introduisant des fonctionnalités généralement associées aux montres premium, telles que des lunettes en céramique, des écrans AMOLED et des capacités de paiement NFC. Ces offres « premium abordable » cherchent à combler le fossé entre les catégories d'entrée de gamme et de milieu de gamme. Cependant, leur succès à long terme dépend d'un service après-vente fiable et de mises à jour logicielles régulières, qui sont essentiels pour fidéliser les clients dans un marché saturé.

Le segment premium des montres en Inde, englobant à la fois les mécaniques de luxe et les objets connectés haut de gamme, connaît la croissance la plus rapide, avec des projections de TCAC de 8,53 %. Cet essor est porté par la hausse des revenus disponibles et une évolution culturelle vers l'auto-cadeau et l'amélioration du style de vie. D'ici 2031, le marché des montres premium devrait dépasser 1,25 milliard USD, soutenu par des facteurs tels que la réduction des droits de douane et l'essor des boutiques expérientielles dans les quartiers huppés. Tandis que les marques « premium abordable » rivalisent pour attirer l'attention par leurs fonctionnalités, les prestigieuses marques suisses mettent en avant l'héritage, le savoir-faire et l'exclusivité, garantissant une demande soutenue quels que soient les prix. Leurs séries de production limitées et leurs récits de marque convaincants élèvent ces montres au rang de symboles d'aspiration. À mesure qu'un nombre croissant de consommateurs indiens considère le luxe comme une facette de leur identité, le segment premium est bien positionné pour renforcer son empreinte sur le marché et sa résonance culturelle.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : La transformation numérique s'accélère

En 2025, les détaillants hors ligne ont capté une part dominante de 77,72 % des dépenses du marché indien des montres. De nombreux acheteurs préfèrent les magasins physiques, appréciant la possibilité d'inspecter les pièces d'horlogerie, de tester leur ajustement et leur confort, et de bénéficier d'ajustements immédiats des bracelets. L'attrait des remplacements de piles sur place et des interactions directes avec le personnel de vente renforce encore l'attrait du canal hors ligne. Les boutiques de centre-ville, les showrooms multimarques et les kiosques de centres commerciaux répondent à des budgets divers, garantissant une large accessibilité. Ce segment prospère grâce aux achats impulsifs, alimentés par les démonstrations en personne et les opérations promotionnelles. Alors que d'autres canaux connaissent de la croissance, la présence physique étendue et le service immédiat de la vente au détail hors ligne consolident son statut de pilier du marché dans un avenir prévisible.

Les ventes de montres en ligne sont en plein essor, avec des projections d'un TCAC robuste de 9,12 %. Des fonctionnalités telles que les démonstrations en direct, la livraison le jour même et les facilités de paiement en mensualités sans frais améliorent l'attrait des achats numériques, notamment pour les primo-acheteurs. D'ici 2031, le commerce électronique devrait représenter environ un tiers des dépenses en pièces d'horlogerie, doublant ainsi sa part actuelle. Cette croissance est portée par des stratégies omnicanales innovantes, notamment les achats par scan de codes QR en kiosque, le click-and-collect dans les zones résidentielles, et des applications fusionnant les réservations de services avec les historiques de garantie dématérialisés. Les marques qui prospèrent dans cet espace sont celles qui créent un parcours fluide entre les interactions en ligne et hors ligne, favorisant à la fois la commodité et la confiance. Avec un nombre croissant de consommateurs adoptant ce modèle hybride, la vente au détail en ligne est prête à passer du statut de simple challenger à celui de force pivot qui oriente l'élan du marché des montres.

Analyse géographique

Le Maharashtra, qui attire 31 % des investissements directs étrangers (IDE) totaux, constitue le premier pôle de consommation, suivi du Karnataka à 20 %, principalement en raison de l'orientation de Bangalore vers les objets connectés liés aux technologies de l'information. Le Gujarat, Delhi-RCN et le Tamil Nadu complètent le top cinq, affichant tous une forte présence de centres commerciaux et de boutiques de marques de luxe. Ces États représentent collectivement une part significative du marché indien des montres, qui a déjà dépassé le seuil des 2 milliards USD. Cependant, la croissance progresse régulièrement vers les villes de rang II, portée par une demande des consommateurs en hausse et des réseaux de distribution en expansion.

Les villes secondaires, qui contribuent à 60 % du PIB national, émergent comme des cibles prioritaires pour l'expansion des magasins phares. Cette évolution est motivée par une meilleure connectivité routière, la hausse des revenus disponibles et les aspirations d'une classe moyenne en plein essor. Des initiatives comme le programme « Digital India » du gouvernement accélèrent l'accès au haut débit, permettant aux plateformes de commerce électronique de gérer efficacement les services après-vente depuis des pôles centralisés. De telles avancées infrastructurelles comblent le fossé urbain-rural, avec des villes comme Indore et Coimbatore affichant des taux d'adoption des montres connectées à seulement 15 points de pourcentage des moyennes métropolitaines. Ces développements témoignent d'une acceptation croissante de la technologie et d'une évolution du comportement des consommateurs dans les régions non métropolitaines.

Les goûts régionaux varient : si les régions du nord privilégient les montres analogiques comme cadeaux lors des célébrations, les pôles technologiques du sud sont davantage attirés par les objets connectés enrichis de capteurs. Au Kerala, les saisies de contrefaçons dans les ports côtiers mettent en lumière les difficultés d'application, faisant peser un risque sur la confiance envers les canaux officiels si cette situation n'est pas résolue. Sur une note positive, les pôles de fabrication localisés du Tamil Nadu et du Karnataka, soutenus par une main-d'œuvre qualifiée et un accès aux ports, répondent avec agilité aux tendances de la demande en constante évolution grâce à des délais de production réduits. Ces clusters améliorent non seulement l'efficacité de la production, mais positionnent également ces régions comme des contributeurs essentiels à la croissance du marché national des objets connectés.

Paysage concurrentiel

Sur le marché indien des montres, un niveau de concentration modéré prévaut. Cependant, ces géants nationaux n'ont pas acquis une position de leadership incontestée dans les catégories plus larges des montres-bracelets. Pour distancer leurs concurrents, ces acteurs misent sur des lancements de produits rapides, un marketing piloté par les influenceurs et une approche d'assemblage verticalement intégré. Pendant ce temps, les entreprises internationales s'adaptent en ajustant leurs niveaux de prix, en forgeant des partenariats omnicanaux et en intégrant des fonctionnalités telles que les paiements UPI intégrés, répondant spécifiquement au marché indien. Cette localisation stratégique permet aux marques mondiales de rester compétitives sur un marché où les acteurs nationaux gagnent rapidement du terrain.

Les manœuvres stratégiques mettent en lumière une division du marché : Dixon Technologies investit la somme conséquente de 600 millions USD dans la fabrication d'écrans, laissant entrevoir une stratégie de plus grand contrôle en amont et une réduction de la dépendance aux importations. Cette démarche s'inscrit dans la dynamique d'autosuffisance industrielle impulsée par le gouvernement. En revanche, les marques de luxe Panerai et U-BOAT ouvrent des boutiques, visant à attirer et fidéliser une clientèle haut de gamme en proposant des expériences exclusives et raffinées. Sur le front technologique, Samsung se distingue en misant sur les utilités santé, exploitant des fonctionnalités telles que la validation ECG et la mesure de la pression artérielle pour séduire les consommateurs soucieux de leur santé. Il est à noter qu'une lacune existe sur le marché : les objets connectés de sécurité pour enfants et les moniteurs de soins pour personnes âgées demeurent largement inexploités par les acteurs établis, pourtant ils répondent aux tendances démographiques de l'Inde. Ces segments représentent des opportunités de croissance significatives, d'autant plus que la sensibilisation à la sécurité personnelle et aux soins aux personnes âgées continue de progresser.

Dans la perspective future, le succès dépendra de l'approvisionnement local en composants, de la garantie de la confidentialité des données relatives aux indicateurs de santé, et de la mise en œuvre de programmes de fidélité incitant aux interactions intégrées à l'application. Les acteurs capables d'allier harmonieusement la fidélisation à l'écosystème aux avancées matérielles sont bien positionnés pour orienter l'avenir du marché indien des montres au cours de la prochaine décennie. Par ailleurs, les entreprises qui peuvent répondre aux besoins émergents des consommateurs, tels que la surveillance de la sécurité et de la santé, tout en maintenant une accessibilité tarifaire, sont susceptibles d'acquérir un avantage concurrentiel dans ce marché en évolution.

Leaders du secteur de l'horlogerie en Inde

Casio Computer Co. Ltd.

The Tata Group (Titan Company)

Fire-Boltt

Noise

BoAt (Imagine Marketing)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Casio India a dévoilé sa dernière gamme de montres produites localement, en les déployant à l'échelle nationale. Ce lancement a marqué une étape importante pour l'entreprise dans le renforcement de sa présence sur le marché indien en misant sur la fabrication locale pour répondre aux préférences et aux besoins régionaux.

- Juillet 2025 : CMF, un acteur du marché, a dévoilé sa dernière montre connectée, la Watch 3 Pro, dotée d'un grand écran AMOLED de 1,43 pouce. Ce lancement s'est étendu non seulement à l'Inde, mais aussi au Royaume-Uni et en Europe. La Watch 3 Pro introduit des fonctionnalités généralement réservées aux modèles haut de gamme, telles que le GPS double fréquence, les résumés d'entraînement pilotés par l'intelligence artificielle et le support ChatGPT intégré.

- Juillet 2025 : Samsung a dévoilé sa Galaxy Watch 8, arborant un design plus robuste et enrichie de Galaxy AI. La montre est disponible en deux tailles : une variante de 44 mm avec un écran Super AMOLED de 1,47 pouce et une version de 40 mm avec un écran de 1,34 pouce.

- Septembre 2024 : Apple a lancé sa Apple Watch Series 10 et l'Apple Watch SE. Les nouveaux modèles sont équipés de notifications d'apnée du sommeil, d'une recharge accélérée, d'une détection de la profondeur d'eau et de la température, ainsi que d'informations de santé améliorées grâce à watchOS 11.

Périmètre du rapport sur le marché indien des montres

Une montre est un garde-temps portable destiné à être porté ou transporté par une personne. Le marché indien des montres est segmenté par type de produit, canal de distribution et utilisateur final. Par type de produit, le marché est segmenté en montres à quartz, montres numériques et montres connectées. Par canal de distribution, le marché est segmenté en magasins de vente au détail en ligne et magasins de vente au détail hors ligne. Les magasins de vente au détail hors ligne sont ensuite sous-segmentés en magasins spécialisés, supermarchés/hypermarchés et autres magasins de vente au détail hors ligne. Par utilisateur final, le marché indien des montres est segmenté en femmes, hommes et mixte. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (en millions USD).

| Montres à quartz/analogiques |

| Montres numériques |

| Montres connectées |

| Hommes |

| Femmes |

| Enfants |

| Premium |

| Grande diffusion |

| Magasins de vente au détail en ligne |

| Magasins de vente au détail hors ligne |

| Par type de produit | Montres à quartz/analogiques |

| Montres numériques | |

| Montres connectées | |

| Par utilisateur final | Hommes |

| Femmes | |

| Enfants | |

| Par catégorie | Premium |

| Grande diffusion | |

| Par canal de distribution | Magasins de vente au détail en ligne |

| Magasins de vente au détail hors ligne |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché indien des montres d'ici 2031 ?

Il est projeté d'atteindre 7,52 milliards USD, progressant à un TCAC de 10,23 % à partir de 2026.

Quel segment de produits connaît la croissance la plus rapide ?

Les montres connectées affichent les meilleures perspectives de croissance avec un TCAC de 8,78 % jusqu'en 2031.

Quel rôle joue la vente au détail en ligne dans les ventes de montres ?

Le commerce électronique représentait 21,62 % des expéditions d'objets connectés en 2024 et devrait progresser de 9,12 % par an, porté par les habitudes numériques de la Génération Z.

Comment l'accord commercial avec l'AELE influencera-t-il le secteur ?

L'accord supprimera les droits de douane de 20 % sur les montres suisses d'ici 2026, abaissant les prix de détail et élargissant la base de clients premium.

Dernière mise à jour de la page le: