Tamaño y Cuota del Mercado de Tomografía Computarizada de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

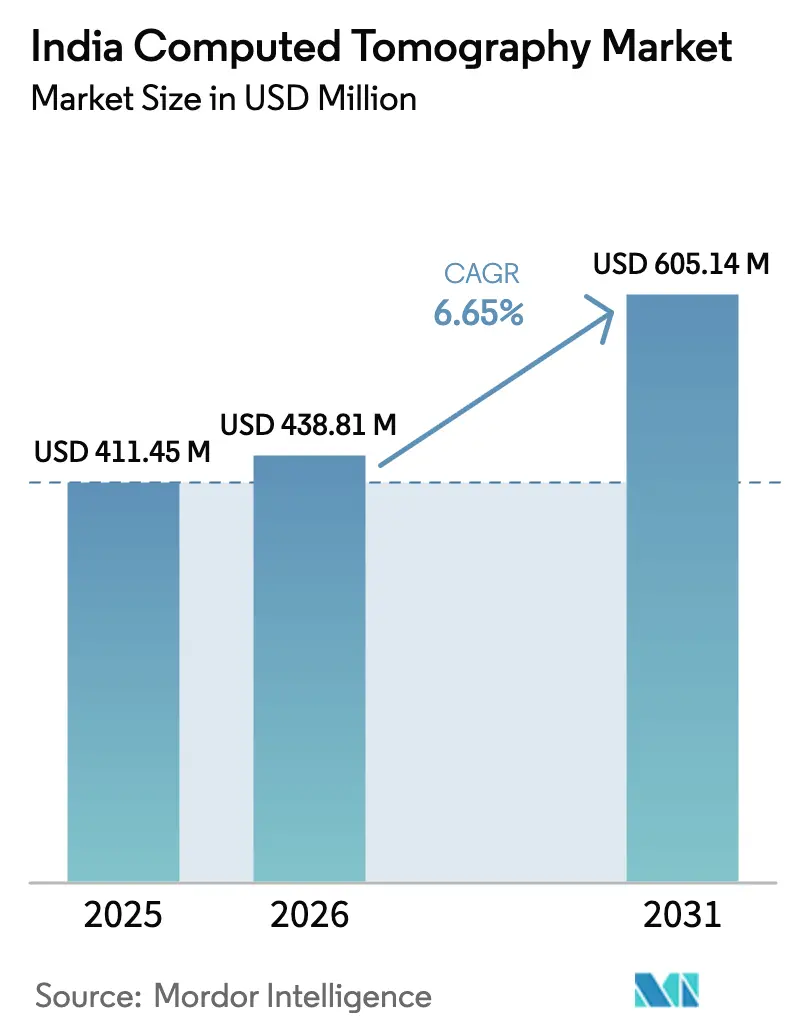

| Tamaño del mercado en el año base (2025) | 411.45 Millones de dólares |

| Tamaño del Mercado (2026) | 438.81 Millones de dólares |

| Tamaño del Mercado (2031) | 605.14 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.65% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tomografía Computarizada de India por Mordor Intelligence

El tamaño del mercado de Tomografía Computarizada (TC) de India fue valorado en USD 411,45 millones en 2025 y se estima que crecerá desde USD 438,81 millones en 2026 hasta alcanzar USD 605,14 millones en 2031, a una CAGR del 6,65% durante el período de previsión (2026-2031). Los sólidos incentivos gubernamentales, la rápida expansión del sector privado y los persistentes programas de detección del cáncer están sosteniendo un crecimiento de volumen de dos dígitos en el mercado de Tomografía Computarizada (TC) de India. Los elevados requisitos de flujo de pacientes están orientando a los hospitales hacia sistemas de resolución media, mientras que la adopción simultánea de IA está elevando las expectativas respecto a las exploraciones de baja dosis y los tiempos de examen más cortos. La producción nacional bajo el esquema de Incentivo Vinculado a la Producción (PLI, por sus siglas en inglés) está reduciendo los costos de importación y acortando los ciclos de entrega, brindando a los compradores locales un acceso más rápido a las plataformas más recientes. La creciente competencia regional está impulsando a los proveedores a integrar flujos de trabajo avanzados de cardiología y oncología en escáneres de precio medio, ampliando el alcance clínico del mercado de Tomografía Computarizada (TC) de India.

Conclusiones Clave del Informe

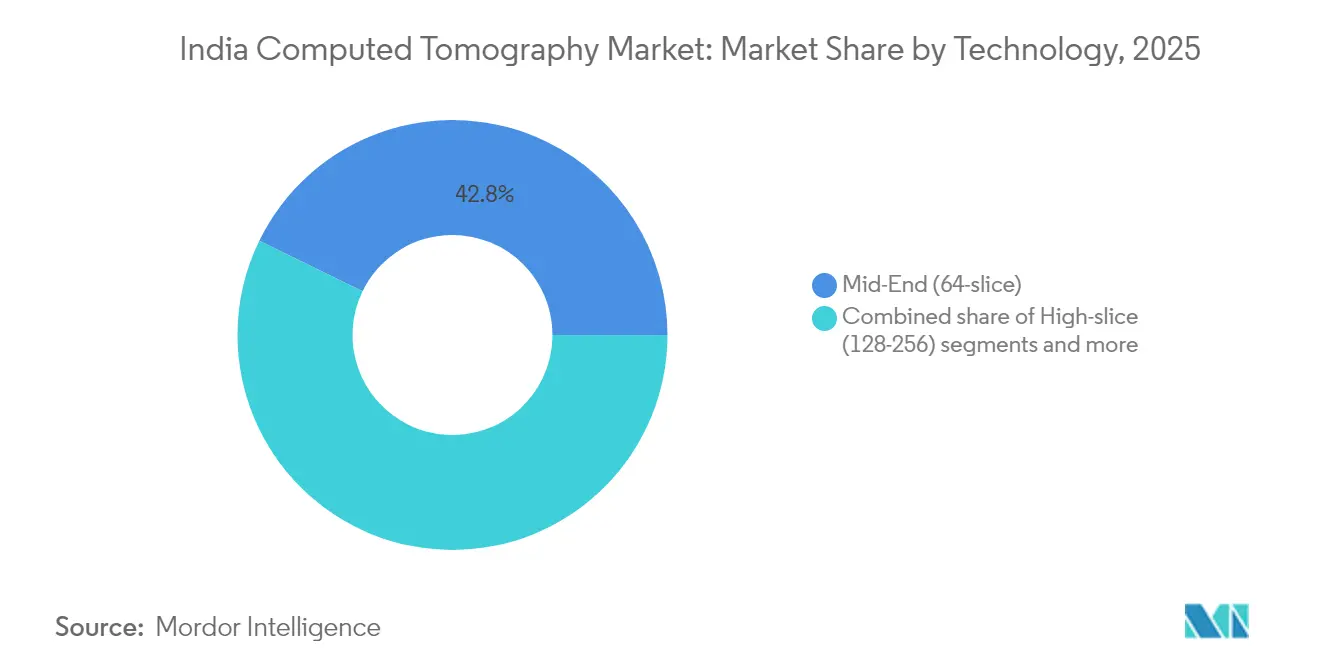

- Por tecnología, las plataformas de 64 cortes concentraron el 42,78% de la cuota del mercado de Tomografía Computarizada (TC) de India en 2025.

- Por tipo de producto, los escáneres estacionarios representaron el 88,22% del tamaño del mercado de Tomografía Computarizada (TC) de India en 2025.

- Por aplicación, la oncología captó el 42,55% de la cuota del mercado de Tomografía Computarizada (TC) de India en 2025.

- Por usuario final, los hospitales concentraron el 61,12% del tamaño del mercado de Tomografía Computarizada (TC) de India en 2025.

- Por arquitectura del dispositivo, los sistemas espirales dominaron con una cuota del 81,35% del mercado de Tomografía Computarizada (TC) de India en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tomografía Computarizada de India

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia del cáncer y programas de detección | +1.2% | Nacional, con ganancias tempranas en metrópolis y ciudades de primer nivel | Mediano plazo (2-4 años) |

| Aumento del gasto de capital del sector hospitalario público (Ayushman Bharat, licitaciones estatales) | +1.8% | Nacional, concentrado en regiones desatendidas | Largo plazo (≥ 4 años) |

| Rápida integración de IA/ML para exploraciones optimizadas en dosis y flujos de trabajo | +0.9% | Ciudades metropolitanas y centros de primer nivel inicialmente | Corto plazo (≤ 2 años) |

| Impulso a la fabricación nacional de TC impulsado por el PLI | +1.1% | Centros de fabricación: Karnataka, Tamil Nadu, Maharashtra | Mediano plazo (2-4 años) |

| Adopción de telerradiología en ciudades de Nivel 2/3 que impulsa la demanda de escáneres | +0.8% | Ciudades de Nivel 2/3 en todos los estados | Mediano plazo (2-4 años) |

| Modelos de microarrendamiento y financiamiento por NBFC para diagnóstico independiente | +0.6% | Zonas semiurbanas y rurales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia del Cáncer y Programas de Detección

Se espera que casi 2 millones de nuevos casos de cáncer se registren anualmente para 2040, lo que intensifica la necesidad de un diagnóstico oportuno basado en TC. Las vías estandarizadas de la Red Nacional del Cáncer están canalizando a más pacientes hacia centros de diagnóstico por imagen equipados con plataformas de 64 cortes o superiores. Proyectos gubernamentales como MegCan Care están eliminando barreras de costo, aumentando el volumen de exámenes en hospitales públicos. Las suites de oncología con IA presentadas en AIIMS Delhi demuestran cómo los algoritmos de análisis de imágenes pueden reducir el tiempo de entrega de informes y mejorar la precisión en la detección de tumores. Con la oncología ya como el segmento clínico más grande dentro del mercado de Tomografía Computarizada (TC) de India, los protocolos de detección más amplios están reforzando los ciclos de reemplazo de equipos en los centros metropolitanos antes de difundirse a las ciudades de segundo nivel.

Aumento del Gasto de Capital en Hospitales del Sector Público (Ayushman Bharat, Licitaciones Estatales)

La Misión de Infraestructura de Salud Pradhan Mantri Ayushman Bharat asigna USD 7.700 millones para nuevas y mejoradas salas de diagnóstico en toda India. Las directrices de contratación favorecen los escáneres fabricados a nivel nacional, acelerando el flujo de pedidos para los proveedores con plantas certificadas por el PLI. Las instalaciones recientes de unidades de 128 cortes en centros de trauma gubernamentales están elevando el estándar de calidad de imagen en medicina de emergencia. Dieciséis campus adicionales de AIIMS, cada uno con necesidad de departamentos de diagnóstico por imagen de múltiples salas, prometen licitaciones recurrentes durante la década. Las revisiones del reembolso bajo el CGHS, con tarifas más altas para instalaciones acreditadas, están protegiendo los márgenes operativos de los hospitales públicos que invierten en plataformas de TC de dosis eficiente.

Rápida Integración de IA/ML para Exploraciones Optimizadas en Dosis y Flujos de Trabajo

El mercado de IA en salud de India se está expandiendo a una CAGR del 40,6%, catalizando actualizaciones hacia escáneres que integran reconstrucción de imágenes en tiempo real y selección automatizada de protocolos. Los sistemas equipados con TrueFidelity de GE HealthCare reducen la radiación hasta en un 80% mientras preservan la resolución espacial, un beneficio vital en diagnóstico por imagen pediátrico y oncológico. Las alianzas entre la Autoridad Nacional de Salud e IIT Kanpur están generando modelos de código abierto que estandarizan la interpretación de TC de tórax, permitiendo implementaciones nacionales más rápidas. Las cadenas de hospitales privados están aprovechando los paneles de IA para equilibrar la carga de los escáneres y aumentar el rendimiento, elevando aún más las tasas de utilización en el mercado de Tomografía Computarizada (TC) de India.

Impulso a la Fabricación Nacional de TC Liderado por el PLI

Un fondo de incentivos PLI dedicado de USD 410 millones para diagnóstico por imagen médico ha impulsado 13 plantas de nueva creación, reduciendo los plazos de entrega para los sistemas de resolución media en un 30%. Wipro GE Healthcare exportó su primera PET-TC "Fabricada en India" a 15 países en 2024, subrayando el cambio de la sustitución de importaciones a la participación en el suministro global. La prohibición de importar equipos reacondicionados elimina una alternativa de bajo costo, canalizando la demanda hacia escáneres de nueva construcción local cuyos precios ya son un 30-50% más bajos que las importaciones comparables. Las licitaciones estatales ahora incluyen mandatos de adición de valor nacional del 50%, fortaleciendo aún más las líneas de ensamblaje local.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de adquisición y ciclo de vida de los sistemas de ≥64 cortes | -1.4% | Ciudades de Nivel 2/3 y zonas rurales | Largo plazo (≥ 4 años) |

| Escasez de radiólogos e ingenieros de servicio | -0.9% | Nacional, aguda en zonas rurales y semiurbanas | Mediano plazo (2-4 años) |

| Bajas tarifas de reembolso bajo el CGHS y aseguradoras privadas | -0.7% | Nacional, afectando a todos los proveedores de salud | Mediano plazo (2-4 años) |

| Retrasos en la obtención de licencias de seguridad radiológica (AERB) | -0.5% | Nacional, cuello de botella regulatorio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Adquisición y Ciclo de Vida de los Sistemas de ≥64 Cortes

Los sistemas de alta gama pueden superar los presupuestos totales de equipamiento de los hospitales de tamaño mediano, especialmente cuando el gasto de capital por cama está limitado cerca de USD 18.000. Los contratos de servicio, los reemplazos de tubos y las actualizaciones de software suelen equivaler al 40-60% de la factura original a lo largo de una década. Esta economía limita la adopción más allá de los centros metropolitanos a pesar de la creciente demanda clínica de angiografía coronaria por TC. Aunque la fabricación nacional reduce los precios de lista, las innovaciones en financiamiento seguirán siendo fundamentales para una penetración más amplia del mercado de Tomografía Computarizada (TC) de India.

Escasez de Radiólogos e Ingenieros de Servicio

La densidad de radiólogos en India está por debajo de las normas globales, lo que limita la cobertura fuera del horario habitual y reduce la utilización de los escáneres. El personal de servicio cualificado es escaso fuera de las capitales estatales, lo que prolonga el tiempo de inactividad durante fallos en los tubos o detectores. Los módulos de mantenimiento remoto y los análisis predictivos están reduciendo las interrupciones no planificadas, aunque una red nacional de talento en servicio técnico sigue siendo esencial para el rendimiento sostenido del mercado de Tomografía Computarizada (TC) de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Sistemas de Resolución Media Mantienen el Protagonismo

Los escáneres de resolución media representaron el 42,78% del mercado de Tomografía Computarizada (TC) de India en 2025, confirmando su equilibrio óptimo entre precio y rendimiento. El aumento de los volúmenes de cardiología y trauma está impulsando a los hospitales de primer nivel a actualizar a plataformas de 128 cortes, que avanzan a una CAGR del 7,08% hasta 2031. El tamaño del mercado de Tomografía Computarizada (TC) de India para equipos de 64 cortes sigue siendo sustancial, pero la cuota se está desplazando hacia matrices superiores a medida que se endurecen las especificaciones de contratación. Los proveedores están lanzando modelos de resolución media preparados para IA con motores de reconstrucción iterativa, preservando la relevancia del segmento en distritos sensibles al presupuesto. Con el tiempo, se espera que el menor costo total de propiedad y los complementos de doble energía aceleren el alejamiento de las máquinas de menos de 64 cortes.

Los prototipos de segunda generación de conteo de fotones presentados en la AOCR 2025 destacan las vías de innovación a largo plazo, aunque la adopción comercial dependerá de curvas de precios adecuadas para el mercado de Tomografía Computarizada (TC) de India. Las licitaciones gubernamentales también están especificando límites de dosis de radiación, dando ventaja a las unidades de 128 cortes asistidas por IA. En consecuencia, el panorama tecnológico mostrará un efecto de escalamiento gradual, con la resolución media como punto de entrada y la alta resolución como aspiración clínica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Sistemas Estacionarios Dominan Mientras la Movilidad Gana Terreno

Las plataformas estacionarias concentraron el 88,22% del tamaño del mercado de Tomografía Computarizada (TC) de India en 2025. Su integración con el PACS (Sistema de Comunicación y Archivado de Imágenes), la infraestructura eléctrica y el blindaje las convierte en la columna vertebral de los hospitales multiespecialidad. Sin embargo, los escáneres portátiles están registrando la CAGR más rápida, del 7,56%, al proporcionar diagnóstico por imagen neurológico al pie de la cama en unidades de cuidados intensivos. Los fabricantes están reduciendo las dimensiones del pórtico y utilizando baterías de iones de litio para adaptarse a salas de aislamiento improvisadas. Los esfuerzos normativos para dotar a los equipos de respuesta ante desastres de furgonetas de TC móviles están abriendo una vía de crecimiento paralela. A medida que maduren los protocolos de trauma, los despliegues de doble función que alternan entre los servicios de urgencias y los quirófanos probablemente impulsarán la contribución de la movilidad dentro del mercado de Tomografía Computarizada (TC) de India.

Los financiadores están experimentando con contratos de alquiler de pago por día para campañas de radiología itinerantes, fomentando la adopción por primera vez en zonas remotas. No obstante, las limitaciones de calidad de imagen y los requisitos de refrigeración confinan las unidades móviles a escenarios clínicos específicos. El segmento estacionario conservará así su dominancia estructural, respaldado por los programas de expansión de camas hospitalarias que anclan la estabilidad del volumen.

Por Aplicación: La Oncología Permanece como Eje Central ante el Auge Maxilofacial

La oncología representó el 42,55% de la cuota del mercado de Tomografía Computarizada (TC) de India en 2025, subrayando la arraigada prioridad del diagnóstico por imagen oncológico. Los programas piloto de detección de cáncer de pulmón en poblaciones metropolitanas están multiplicando el número de exploraciones, y la planificación de la radioterapia requiere conjuntos de datos 3D precisos. El diagnóstico por imagen dental y maxilofacial es la aplicación de más rápido crecimiento, con una CAGR del 7,36%, impulsada por la odontología estética y los flujos de trabajo de implantes en clínicas urbanas. La detección de nódulos asistida por IA apoya la neumología, mientras que la mejora en las velocidades de reconstrucción favorece el triaje rápido de traumatismos.

Los volúmenes de angiografía coronaria por TC están aumentando tras la estandarización de los criterios de acreditación por parte de NABH, haciendo que la puntuación de calcio sea rutinaria antes de las intervenciones electivas. Las prácticas ortopédicas están adoptando protocolos de baja dosis para la planificación prequirúrgica, ampliando el tamaño del mercado de Tomografía Computarizada (TC) de India en los casos de uso musculoesquelético. El crecimiento en neurología surge de los centros descentralizados de atención de accidentes cerebrovasculares que requieren capacidad de TC de perfusión. En conjunto, estos cambios sostienen la adopción de múltiples cortes y diversifican las fuentes de ingresos más allá del uso central en oncología.

Por Usuario Final: Los Hospitales Anclan las Ventas Mientras los Centros Ambulatorios se Aceleran

Los hospitales generaron el 61,12% de los ingresos del mercado de Tomografía Computarizada (TC) de India en 2025, respaldados por los nuevos campus de AIIMS y las cadenas de hospitales privados con múltiples centros. Las incorporaciones de camas en ciudades de segundo nivel garantizan una demanda base de escáneres durante el período de previsión. Los centros quirúrgicos ambulatorios lideran el crecimiento con una CAGR del 7,05%, ya que las aseguradoras incentivan los procedimientos de atención en el día. Las cadenas de radiología están escalando modelos de concentrador y radio (hub-and-spoke), agrupando derivaciones de TC desde clínicas satélite a través de PACS compartidos.

Los institutos académicos capturan subvenciones de investigación para el entrenamiento de modelos de IA, adquiriendo sistemas de alta resolución con opciones de doble energía. Las clínicas veterinarias y dentales representan segmentos más pequeños pero notablemente en crecimiento dentro del mercado de Tomografía Computarizada (TC) de India, impulsados por una mayor tenencia de mascotas y la demanda de atención oral premium. El financiamiento flexible, combinado con rutas de actualización modular, está reduciendo los umbrales de propiedad para estos compradores de nicho.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Arquitectura del Dispositivo: Los Sistemas Espirales Mantienen su Posición, el Arco en C Impulsa las Salas Híbridas

Los escáneres espirales controlaron el 81,35% del mercado de Tomografía Computarizada (TC) de India en 2025. La adquisición helicoidal continua respalda los protocolos rutinarios de tórax a pelvis y los estudios con contraste. El TC de arco en C avanza a una CAGR del 7,22%, impulsado por los quirófanos híbridos que integran el diagnóstico por imagen con la guía angiográfica. Los equipos de neurocirugía prefieren las configuraciones de tipo O-arm para la navegación intraoperatoria de columna, una tendencia aún incipiente pero visible.

El TC de detector de panel plano encuentra uso en nichos de clínicas ortopédicas para exámenes de extremidades en carga de peso. Los dispositivos de anillo de pórtico anclados a los sistemas de radioterapia se mantienen estables en los grandes centros de oncología. El tamaño del mercado de Tomografía Computarizada (TC) de India para los sistemas espirales continuará superando a otras arquitecturas, aunque los procedimientos multidisciplinarios están asegurando ganancias incrementales de cuota para las plataformas de arco en C.

Análisis Geográfico

Las metrópolis del norte y del oeste dominan los ingresos debido a sus densas redes hospitalarias y un mayor gasto per cápita. Delhi-RCN y Mumbai albergan conjuntamente más de 600 salas de TC, muchas equipadas con escáneres de ≥128 cortes para cardiología avanzada. Las metrópolis del sur, como Bengaluru y Chennai, conforman el núcleo de fabricación e investigación y desarrollo, en parte porque los incentivos PLI de Karnataka atraen líneas de ensamblaje multinacionales. Las inversiones estatales en los AIIMS de Kalyani y Mangalagiri están igualando el acceso regional, canalizando las contrataciones hacia los corredores del este y del sur.

Las ciudades de Nivel 2 y Nivel 3 aportan una cuota creciente del volumen del mercado de Tomografía Computarizada (TC) de India a medida que 40 millones de residentes se trasladan a núcleos urbanos para el ejercicio fiscal 2027. Los costos de instalación que son un 90% inferiores a los puntos de referencia metropolitanos permiten a los operadores alcanzar el punto de equilibrio más rápidamente, impulsando la proliferación de clínicas en cadena. Las normas revisadas del CGHS que exigen la derivación de especialistas para exploraciones superiores a INR 3.000 están fomentando vías de diagnóstico por imagen estandarizadas desde los hospitales de distrito hasta los centros privados, impulsando los despliegues de equipos.

Las zonas rurales están comenzando a ver el despliegue de escáneres móviles financiados por organismos de gestión de desastres y fundaciones de responsabilidad social corporativa. La red troncal de fibra óptica de BharatNet permite servicios de telerradiología que compensan la escasez de radiólogos. Las subvenciones centralizadas de equipos dentro de la misión Ayushman Bharat tienen como objetivo colocar unidades de baja resolución en 150 centros de salud comunitarios para 2027, consolidando una cartera de demanda a largo plazo para el mercado de Tomografía Computarizada (TC) de India.

Panorama Competitivo

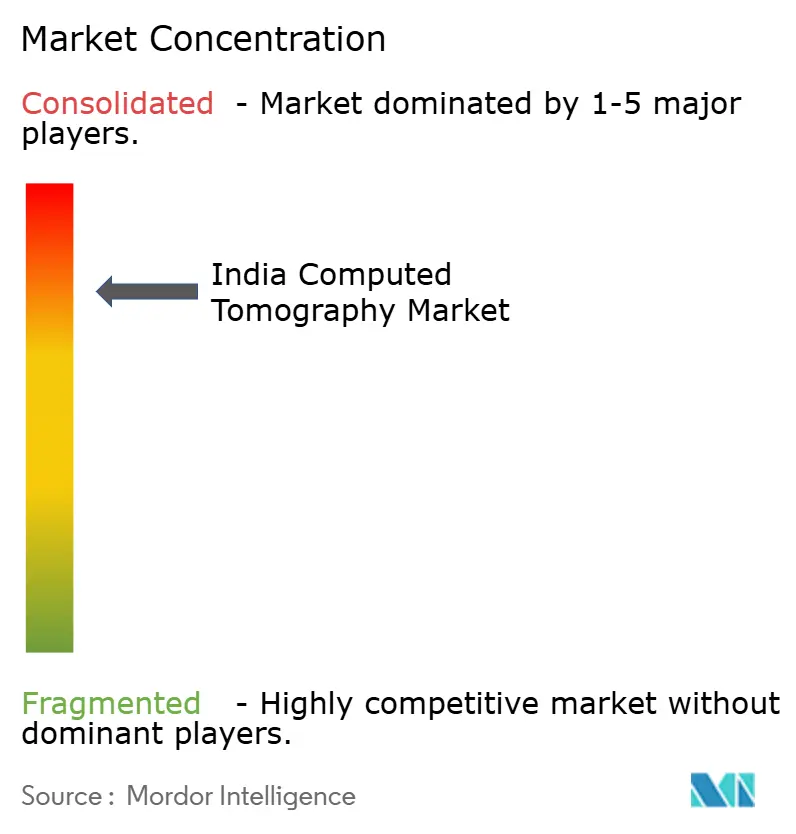

La competencia es moderada con una inclinación hacia cinco proveedores internacionales que controlan conjuntamente más de la mitad de los envíos. Los mandatos de localización están rediseñando las cadenas de suministro; GE HealthCare comprometió USD 960 millones para la producción en Bangalore, asegurando ventajas de costo y una entrega más rápida. Siemens Healthineers está construyendo líneas dedicadas de TC e IRM en Karnataka, mientras que Philips está ampliando su capacidad de investigación y desarrollo en Pune. Estos movimientos acortan los plazos de entrega y empoderan a los proveedores durante las licitaciones sensibles al precio.

La diferenciación estratégica ahora pivota sobre la IA integrada y los protocolos de exploración de <1 mSv en lugar del simple recuento de detectores. La expansión prospectiva de Canon en India señala una nueva rivalidad, especialmente en los nichos de cardiología de alta resolución. Las marcas nacionales con ingeniería de valor aprovechan los incentivos PLI para cerrar brechas de características, apuntando a hospitales de segundo nivel con contratos de servicio agrupados. La prohibición de importaciones de equipos reacondicionados elimina un perturbador histórico de precios, obligando a los compradores a evaluar nuevos modelos compactos.

Las colaboraciones con proveedores de PACS en la nube y empresas de telerradiología se están volviendo comunes, permitiendo a los proveedores ofrecer escáneres con análisis de flujo de trabajo. La suite SmartTechnology de GE HealthCare integra algoritmos de triaje automático, alineándose con las cadenas hospitalarias que enfatizan el rendimiento y la gestión de dosis. En general, el éxito de los proveedores dependerá de equilibrar unidades emblemáticas ricas en características para las metrópolis con plataformas asequibles pero actualizables para las áreas de captación emergentes dentro del mercado de Tomografía Computarizada (TC) de India.

Líderes de la Industria de Tomografía Computarizada de India

Siemens Healthineers AG

Koninklijke Philips N.V.

GE Healthcare

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2024: Wipro GE Healthcare anunció una inversión de USD 960 millones durante 5 años para la fabricación de dispositivos médicos e investigación y desarrollo en India.

- Marzo de 2024: El Dr. Mansukh Mandaviya inauguró 13 plantas de fabricación de nueva creación para dispositivos médicos bajo el esquema PLI.

- Abril de 2022: Siemens Healthineers lanzó su nueva línea de producción de escáneres de TC en Bengaluru, India.

Alcance del Informe del Mercado de Tomografía Computarizada de India

Según el alcance del informe, la tomografía computarizada (TC) es un proceso de diagnóstico por imagen que emplea equipos especiales de rayos X para generar una secuencia de imágenes o exploraciones detalladas de áreas internas del cuerpo. El Mercado de Tomografía Computarizada (TC) de India está segmentado por Tipo (Baja Resolución, Resolución Media y Alta Resolución), Aplicación (Oncología, Neurología, Cardiovascular, Musculoesquelético y Otras Aplicaciones), Usuario Final (Hospitales, Centros de Diagnóstico y Otros Usuarios Finales). El informe ofrece el tamaño del mercado y la previsión en valor (millones de USD) para los segmentos anteriores.

| Baja resolución (<64 cortes) |

| Resolución media (64 cortes) |

| Alta resolución (128–256 cortes) |

| Escáneres de TC Estacionarios |

| Escáneres de TC Portátiles / Móviles |

| Oncología | Detección de Cáncer de Pulmón |

| Oncología de Cabeza y Cuello | |

| Oncología Colorrectal | |

| Otras Oncologías | |

| Cardiología | Angiografía Coronaria por TC |

| Puntuación de Calcio | |

| Enfermedad Cardíaca Estructural | |

| Neurología | Evaluación de Accidente Cerebrovascular |

| Traumatismo Cerebral | |

| Vascular | Enfermedad Vascular Periférica |

| Angiografía Pulmonar | |

| Musculoesquelético | Trauma Ortopédico |

| Lesiones Deportivas | |

| Dental y Maxilofacial | |

| Trauma y Urgencias | |

| Otras Aplicaciones |

| Hospitales | Hospitales Públicos |

| Hospitales Privados | |

| Centros de Diagnóstico por Imagen | |

| Clínicas Dentales | |

| Clínicas y Hospitales Veterinarios | |

| Institutos Académicos y de Investigación |

| TC Espiral / Helicoidal |

| TC de Anillo de Pórtico |

| TC de Arco en C |

| TC de Tipo O-arm |

| TC de Detector de Panel Plano |

| Por Tecnología (Número de Cortes) | Baja resolución (<64 cortes) | |

| Resolución media (64 cortes) | ||

| Alta resolución (128–256 cortes) | ||

| Por Tipo de Producto | Escáneres de TC Estacionarios | |

| Escáneres de TC Portátiles / Móviles | ||

| Por Aplicación | Oncología | Detección de Cáncer de Pulmón |

| Oncología de Cabeza y Cuello | ||

| Oncología Colorrectal | ||

| Otras Oncologías | ||

| Cardiología | Angiografía Coronaria por TC | |

| Puntuación de Calcio | ||

| Enfermedad Cardíaca Estructural | ||

| Neurología | Evaluación de Accidente Cerebrovascular | |

| Traumatismo Cerebral | ||

| Vascular | Enfermedad Vascular Periférica | |

| Angiografía Pulmonar | ||

| Musculoesquelético | Trauma Ortopédico | |

| Lesiones Deportivas | ||

| Dental y Maxilofacial | ||

| Trauma y Urgencias | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | Hospitales Públicos |

| Hospitales Privados | ||

| Centros de Diagnóstico por Imagen | ||

| Clínicas Dentales | ||

| Clínicas y Hospitales Veterinarios | ||

| Institutos Académicos y de Investigación | ||

| Por Arquitectura del Dispositivo | TC Espiral / Helicoidal | |

| TC de Anillo de Pórtico | ||

| TC de Arco en C | ||

| TC de Tipo O-arm | ||

| TC de Detector de Panel Plano | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Tomografía Computarizada (TC) de India en 2026?

El mercado está valorado en USD 438,81 millones en 2026 y se prevé que alcance USD 605,14 millones para 2031.

¿Qué segmento de tecnología de TC está creciendo más rápido?

Los sistemas de alta resolución (128-256 cortes) se están expandiendo a una CAGR del 7,08% hasta 2031.

¿Qué cuota tienen los hospitales en las compras de escáneres?

Los hospitales representan el 61,12% de las ventas unitarias actuales, lo que refleja su dominio en la demanda de diagnóstico por imagen.

¿Cómo está influyendo el esquema PLI en la producción local?

Los incentivos PLI han impulsado 13 plantas de nueva creación que acortan los tiempos de entrega y reducen los precios hasta en un 30%.

¿Cuál es el principal impulsor del crecimiento del diagnóstico por imagen oncológico?

El aumento de la incidencia del cáncer y los programas nacionales de detección están orientando a más pacientes hacia el diagnóstico basado en TC.

¿Están ganando popularidad los escáneres de TC portátiles?

Sí, las unidades portátiles están creciendo a una CAGR del 7,56%, principalmente para entornos de urgencias y atención en zonas alejadas.

Última actualización de la página el: