Tamaño y Participación del Mercado de Café Listo para Beber (RTD) de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

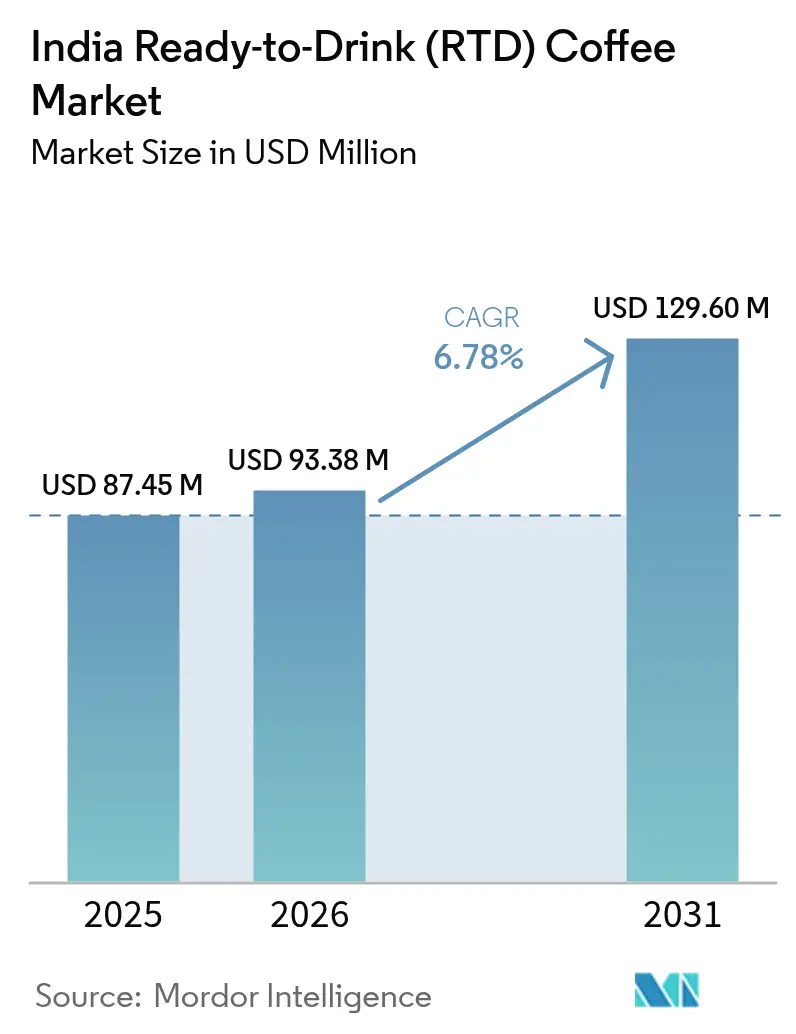

| Tamaño del mercado en el año base (2025) | 87.45 Millones de dólares |

| Tamaño del Mercado (2026) | 93.38 Millones de dólares |

| Tamaño del Mercado (2031) | 129.6 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Café Listo para Beber (RTD) de India por Mordor Intelligence

Se espera que el tamaño del mercado de Café Listo para Beber de India crezca de 87,45 millones de USD en 2025 a 93,38 millones de USD en 2026, y se prevé que alcance los 129,6 millones de USD en 2031 a una CAGR del 6,78% durante el período 2026-2031. Esta trayectoria de crecimiento refleja un cambio fundamental en los patrones de consumo de bebidas en India, donde el dominio tradicional del chai enfrenta una competencia creciente por parte de formatos de café orientados a la conveniencia. La Junta del Café de India informó que el consumo interno de café aumentó a 191.000 toneladas en 2023, con el café instantáneo representando una participación significativa del consumo total[1]Fuente: Junta del Café de India, "Consumo Interno de Café", www.indiacoffee.org. Las iniciativas gubernamentales de apoyo a las exportaciones de café con valor agregado han fortalecido simultáneamente la capacidad de procesamiento interno, creando ventajas del lado de la oferta para los fabricantes de RTD. La aparición de variantes de café RTD funcional con proteínas e ingredientes que mejoran la salud genera competencia entre las categorías de bebidas. Las limitaciones en la logística de cadena de frío más allá de las ciudades de segundo nivel resultan en un desarrollo desigual del mercado, con áreas urbanas que experimentan una rápida innovación mientras que las regiones rurales permanecen desatendidas. La preferencia cultural por el café recién preparado, particularmente en el sur de India, presenta oportunidades de expansión del mercado a través del desarrollo de productos específicos y estrategias de distribución.

Conclusiones Clave del Informe

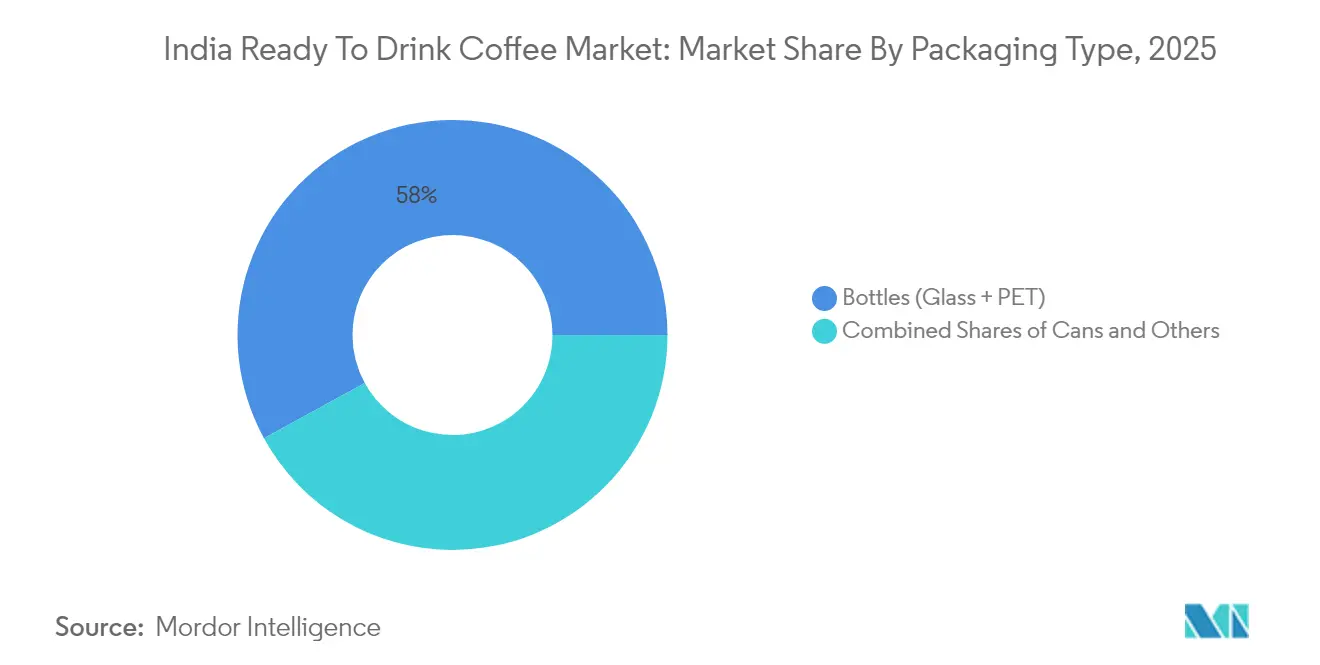

- Por Tipo de Envase, las Botellas (vidrio y PET) dominan con una participación de mercado del 57,98% en 2025; las Latas son el segmento de más rápido crecimiento con una CAGR del 8,92% (2026-2031).

- Por Tipo de Producto, las variantes de latte/capuchino helado tienen una participación de mercado del 43,05% en 2025; el café RTD nitro es el de más rápido crecimiento con una CAGR del 10,12% (2026-2031).

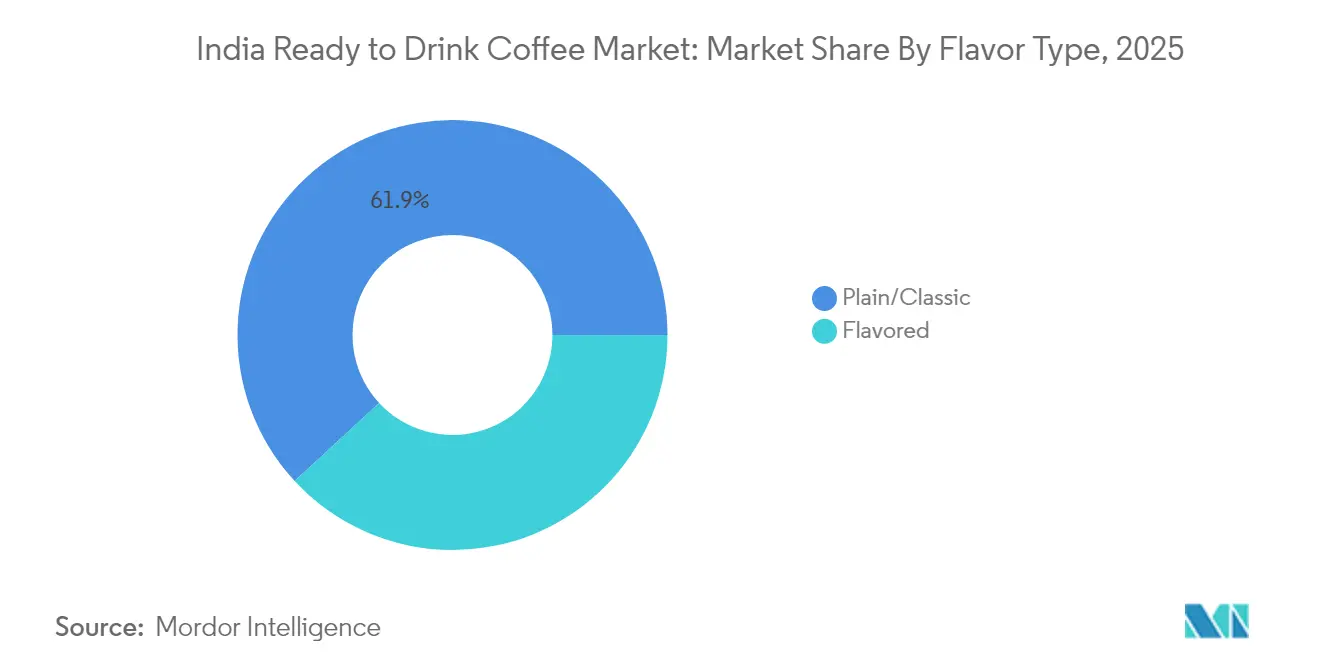

- Por Perfil de Sabor, las variantes naturales y clásicas mantienen una participación de mercado del 61,88% en 2025; las variantes con sabores son las de más rápido crecimiento con una CAGR del 12,83% (2026-2031).

- Por Base de Ingredientes, las formulaciones a base láctea dominan con una participación de mercado del 64,20% en 2025, mientras que las alternativas de base vegetal son las de más rápido crecimiento con una CAGR del 10,98% (2026-2031).

- Por Precio, los productos del mercado masivo representan el 70,66% de la participación de mercado en 2025, mientras que los segmentos Premium crecen a una CAGR del 9,35% (2026-2031).

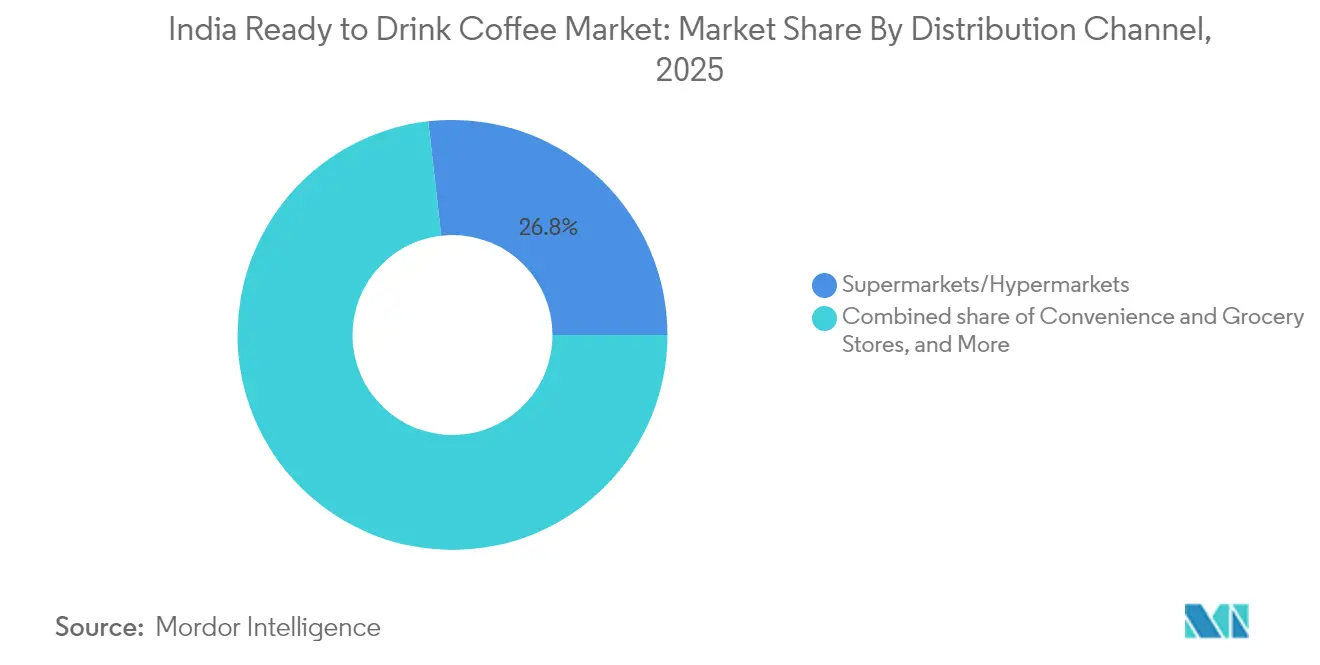

- Por Canales de Distribución, los supermercados/hipermercados mantienen una participación de mercado del 26,80% en 2025; las tiendas minoristas en línea son las de más rápido crecimiento con una CAGR del 11,94% (2026-2031).

- Por Región, el Sur de India lidera con una participación de mercado del 34,20% en 2025; el Norte de India es la región de más rápido crecimiento con una CAGR del 10,52% (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Café Listo para Beber (RTD) de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Consumo por Conveniencia y Movilidad | +1.2% | Nacional, con ganancias tempranas en Bombay, Delhi y Bangalore | Mediano plazo (2-4 años) |

| Mayor Gasto en Actividades de Publicidad y Promoción | +0.8% | Centros urbanos en todas las regiones | Corto plazo (≤ 2 años) |

| La Innovación de Productos Experimenta un Aumento Notable | +1.5% | Núcleo del Sur de India, con expansión hacia el Oeste y el Norte de India | Mediano plazo (2-4 años) |

| Impulso Gubernamental a las Exportaciones de Café con Valor Agregado que Potencia la Capacidad de Procesamiento Interno | +0.9% | Centros de producción de Karnataka, Kerala y Tamil Nadu | Largo plazo (≥ 4 años) |

| Crecimiento Ascendente del Comercio Electrónico | +1.3% | Ciudades de primer y segundo nivel en todo el país | Corto plazo (≤ 2 años) |

| Creciente Cultura del Café entre los Consumidores de la Generación Z | +1.1% | Áreas metropolitanas con alta población joven | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo por Conveniencia y Movilidad

El crecimiento de la movilidad urbana ha incrementado la demanda de bebidas listas para beber (RTD), particularmente entre los profesionales que trabajan en ciudades metropolitanas. La transición de las cafeterías tradicionales hacia opciones de bebidas portátiles se alinea con los horarios ocupados y los arreglos de trabajo flexibles. La conveniencia y accesibilidad de las bebidas RTD las convierten en una opción atractiva para los consumidores que necesitan un refresco rápido durante su desplazamiento diario o sus horas de trabajo. Tata Consumer Products registró un crecimiento en volumen del 17% en su segmento RTD para 2025, lo que demuestra una mayor preferencia del consumidor por los formatos convenientes, según los aspectos financieros destacados de Tata Consumer Products. Los edificios de oficinas y los centros de tránsito sirven como puntos clave de consumo donde el café RTD ofrece una alternativa a los vendedores tradicionales de té. La disponibilidad de bebidas RTD en estos lugares garantiza un fácil acceso para los consumidores durante las horas pico. Este patrón de consumo se ha expandido más allá de las principales ciudades hacia ubicaciones de segundo nivel, impulsado por la creciente presencia corporativa y la evolución de las prácticas laborales. La adopción de bebidas RTD en ciudades más pequeñas refleja el cambio en las preferencias de los consumidores y la modernización de los estilos de vida en la India urbana.

Mayor Gasto en Actividades de Publicidad y Promoción

Las inversiones en construcción de marca se intensifican a medida que las empresas reconocen la necesidad de educar a los consumidores sobre los beneficios del café RTD frente a las alternativas tradicionales. La asociación de Nestlé con Starbucks en febrero de 2025 para la distribución minorista representa un cambio estratégico hacia enfoques de marketing de bienes de consumo masivo en lugar de la promoción centrada en cafeterías. El gasto en marketing digital es particularmente pronunciado, ya que las marcas se dirigen a los segmentos demográficos más jóvenes a través de plataformas de redes sociales y asociaciones con personas influyentes. Las empresas del mercado de café listo para beber (RTD) adoptan cada vez más estrategias de respaldo de celebridades y posicionamiento premium para mejorar la visibilidad de la marca y la presencia en el mercado. Por ejemplo, Blue Tokai recibió una inversión de la actriz Deepika Padukone en 2023, lo que demuestra la creciente intersección entre las industrias del entretenimiento y las bebidas. Las campañas de marketing se centran en asociaciones de estilo de vida y mensajes aspiracionales para posicionar el café RTD como una opción de bebida contemporánea, alejándose de la publicidad tradicional centrada en el producto que enfatiza el sabor o el contenido de cafeína.

La Innovación de Productos Experimenta un Aumento Notable

Los avances en los métodos de preparación y los nuevos formatos de envase impulsan la diferenciación de productos en el segmento del café helado. Los sistemas de filtración avanzados, la preparación a temperatura controlada y las técnicas de extracción innovadoras están transformando los procesos de producción. KCROASTERS fue pionero en la producción comercial de café de preparación en frío en India utilizando procesos de maceración de 24 horas, estableciendo nuevos estándares de calidad en el mercado. El mercado se ha expandido para incluir café infusionado con nitrógeno y bebidas enriquecidas con proteínas, que atraen a los consumidores preocupados por la salud que buscan un mejor sabor y beneficios nutricionales. Las empresas están desarrollando perfiles de sabor diversos, incluidas variedades regionales y de temporada, a través de importantes inversiones en investigación y desarrollo. Esto incluye la experimentación con diferentes orígenes de granos de café, técnicas de tostado y métodos de infusión de sabores para crear ofertas de productos únicas.

Impulso Gubernamental a las Exportaciones de Café con Valor Agregado que Potencia la Capacidad de Procesamiento Interno

Las iniciativas de la Junta del Café de India para promover las exportaciones con valor agregado han generado beneficios secundarios para la producción interna de RTD a través de una infraestructura de procesamiento mejorada. Las exportaciones de café alcanzaron 1.290 millones de USD en el ejercicio fiscal 2023-24, casi duplicándose desde los 719,42 millones de USD en 2020-21, con una demanda creciente de productos procesados, según el Ministerio de Comercio e Industria[2]Fuente: Ministerio de Comercio e Industria, "El Café Indio Impulsa la Demanda Global", www.pib.gov.in . El Proyecto Integrado de Desarrollo del Café (ICDP) se centra en mejorar los rendimientos y ampliar el cultivo en regiones no tradicionales, creando seguridad de suministro para los fabricantes de RTD. Los programas de certificación gubernamentales mejoran los estándares de calidad que benefician tanto a los mercados de exportación como a los domésticos, con la Junta del Café introduciendo nuevas certificaciones nacionales para los productores, según los datos del Portal Mundial del Café de 2025. Estas iniciativas de política reducen los costos de materias primas y mejoran la fiabilidad de la cadena de suministro para los productores de café RTD.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Contenido de Azúcar con Alto Contenido de Grasas, Sal y Azúcar que Limita el Crecimiento del Café Helado | -0.7% | Nacional, con una aplicación más estricta en áreas urbanas | Corto plazo (≤ 2 años) |

| Las Brechas en la Logística de Cadena de Frío más allá de las Ciudades de Segundo Nivel Incrementan los Costos por Mermas | -1.1% | Áreas rurales y semiurbanas en todas las regiones | Mediano plazo (2-4 años) |

| El Café RTD Enfrenta una Fuerte Competencia por el Espacio en Estantes frente a Alternativas Emergentes | -0.6% | Canales de comercio moderno en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Preferencia Cultural por el Café Recién Preparado en India | -0.9% | Principalmente el Sur de India, con expansión hacia otras regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Contenido de Azúcar con Alto Contenido de Grasas, Sal y Azúcar que Limita el Crecimiento del Café Helado

Los requisitos de etiquetado obligatorio de la Autoridad de Seguridad e Inocuidad Alimentaria de India para el contenido alto en grasas, sal y azúcar en fuentes en negrita generan conciencia en el consumidor que podría limitar el crecimiento de las variantes de café RTD con alto contenido de azúcar. El marco regulatorio exige la visualización clara de la información nutricional, lo que podría disuadir a los consumidores preocupados por la salud de las formulaciones con alto contenido de azúcar. Las empresas deben reformular los productos o aceptar un menor atractivo en el mercado, lo que genera costos de desarrollo y posibles compromisos en el sabor. La prohibición de la terminología de "bebida saludable" en las plataformas de comercio electrónico restringe aún más la flexibilidad de marketing para los productos de café funcional. Estas regulaciones se alinean con las iniciativas gubernamentales para combatir las enfermedades no transmisibles, pero crean cargas de cumplimiento para los fabricantes que buscan un atractivo masivo en el mercado a través de variantes endulzadas.

Las Brechas en la Logística de Cadena de Frío más allá de las Ciudades de Segundo Nivel Incrementan los Costos por Mermas

Las limitaciones en la infraestructura de logística de cadena de frío crean importantes desafíos de distribución, aumentando los costos operativos y restringiendo la penetración del mercado en ciudades más pequeñas y áreas rurales. Las interrupciones en el suministro eléctrico y el aumento de los costos de combustible intensifican aún más estos desafíos de distribución, afectando particularmente a los productos de café listo para beber (RTD) a base láctea que requieren refrigeración constante a lo largo de la cadena de suministro. Si bien el sector logístico contribuye entre el 13% y el 14% al PIB de India, los operadores organizados solo tienen una participación de mercado del 5,5% al 6%, lo que indica ineficiencias estructurales sustanciales y fragmentación en el mercado, según datos de la Fundación India de Equidad de Marca de 2024[3]Fuente: Fundación India de Equidad de Marca, "Transformando el Sector Logístico de India: Desafíos y Oportunidades", www.ibef.org. Aunque las iniciativas gubernamentales bajo el programa PM Gati Shakti tienen como objetivo abordar estas brechas de infraestructura a través de una mejor conectividad y modernización de las redes logísticas, los plazos de implementación se extienden más allá de las necesidades inmediatas del mercado, lo que podría afectar la trayectoria de crecimiento del segmento de café RTD.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: Las Botellas Lideran a Pesar de la Innovación en Latas

Las botellas (vidrio y PET combinados) representaron el 57,98% de la participación de mercado en 2025, lo que refleja la preferencia del consumidor por envases resellables y oportunidades de posicionamiento premium. Las botellas de vidrio atraen especialmente a los consumidores preocupados por la salud que buscan almacenamiento libre de productos químicos, mientras que las variantes de PET ofrecen ventajas de costo y flexibilidad de distribución. Las latas representan el segmento de más rápido crecimiento con una CAGR del 8,92% hasta 2031, impulsadas por factores de conveniencia y capacidades de vida útil extendida que reducen las dependencias de la cadena de frío.

Los cartones mantienen una posición estable en el mercado masivo gracias a las ventajas de costo, aunque el posicionamiento premium limitado restringe el potencial de crecimiento. Otros formatos de envase, incluidas las bolsas y los sistemas de dispensación innovadores, siguen siendo de nicho, pero ofrecen oportunidades de diferenciación para aplicaciones especializadas. La evolución del envase refleja preocupaciones más amplias sobre sostenibilidad y requisitos de cumplimiento normativo. La adopción de latas de aluminio se acelera gracias a las ventajas de reciclaje y las oportunidades de diferenciación de marca, particularmente entre los consumidores con conciencia ambiental. El envase de vidrio premium permite un posicionamiento de lujo, pero aumenta los costos de distribución y los riesgos de rotura que limitan la penetración del mercado en áreas rurales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Variantes Heladas Dominan el Canal de Innovación

Las variantes de latte y capuchino helado aseguraron el 43,05% de la participación de mercado en 2025, aprovechando perfiles de sabor familiares que facilitan la transición del consumidor desde los formatos tradicionales de café caliente. Estos productos se benefician de las preferencias de sabor establecidas al tiempo que ofrecen ventajas de conveniencia sobre las alternativas preparadas en cafeterías. El café RTD nitro emerge como el segmento de más rápido crecimiento con una CAGR del 10,12%, dirigido a consumidores premium que buscan experiencias sensoriales únicas y diferenciación de calidad percibida.

El café RTD de preparación en frío mantiene un crecimiento constante a través del posicionamiento especializado y la comunicación orientada a la salud en torno a los niveles reducidos de acidez. Las variantes funcionales y enriquecidas con proteínas representan oportunidades emergentes, aunque los requisitos de educación del mercado limitan las tasas de adopción inmediata. La tecnología de infusión de nitrógeno requiere inversiones en equipos especializados, pero permite estrategias de precios premium que mejoran la economía unitaria. Los ingredientes funcionales como el enriquecimiento con proteínas se dirigen a los consumidores preocupados por el estado físico, aunque el cumplimiento normativo en torno a las declaraciones de propiedades saludables crea restricciones de marketing bajo las directrices de la Autoridad de Seguridad e Inocuidad Alimentaria de India.

Por Perfil de Sabor: Las Preferencias Tradicionales Impulsan el Crecimiento de los Sabores

Las variantes naturales y clásicas mantuvieron el 61,88% de la participación de mercado en 2025, lo que refleja las preferencias conservadoras de los consumidores y las expectativas de sabor establecidas en el mercado indio. Estos productos se benefician de un amplio atractivo y de procesos de producción simplificados que permiten un posicionamiento competitivo en costos. Las variantes con sabores demuestran la trayectoria de crecimiento más sólida con una CAGR del 12,83% hasta 2031, impulsadas por los segmentos demográficos más jóvenes que buscan variedad y consumo experiencial. Las preferencias de sabor regionales crean oportunidades de localización, con empresas que desarrollan variantes que incorporan sabores tradicionales indios y preferencias de temporada. La innovación en sistemas de aromatización natural aborda las preocupaciones de salud al tiempo que mantiene el atractivo del sabor en diversos segmentos de consumidores.

La estrategia de desarrollo de sabores enfatiza cada vez más la autenticidad y la relevancia cultural en lugar de los perfiles de sabor internacionales. Las empresas invierten en investigación de gustos regionales para desarrollar variantes que resuenen con las preferencias locales mientras mantienen un amplio atractivo en el mercado. Los lanzamientos de sabores de temporada crean urgencia de compra y compromiso con la marca, aunque la complejidad de producción aumenta los desafíos de gestión de inventario. Los sistemas de aromatización natural tienen precios premium, pero requieren inversiones en la cadena de suministro en ingredientes especializados y procesos de control de calidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Base de Ingredientes: Las Alternativas de Base Vegetal Ganan Impulso

Las formulaciones a base láctea dominaron con el 64,20% de la participación de mercado en 2025, beneficiándose de cadenas de suministro establecidas y la familiaridad del consumidor con los métodos tradicionales de preparación del café. Estos productos aprovechan la sólida infraestructura láctea de India y las ventajas de costo, aunque persisten desafíos de consistencia de calidad entre los proveedores regionales. Las alternativas de leche de base vegetal representan el segmento de más rápido crecimiento con una CAGR del 10,98%, impulsadas por la conciencia sobre la salud, la sensibilización sobre la intolerancia a la lactosa y las preocupaciones sobre la sostenibilidad ambiental.

Las variantes de leche de avena y leche de almendras atraen especialmente a los consumidores urbanos que buscan posicionamiento premium y flexibilidad dietética. La evolución de la base de ingredientes refleja cambios más amplios en las tendencias dietéticas hacia patrones de consumo de base vegetal entre los segmentos demográficos más acomodados. Las empresas están lanzando nuevos productos en el mercado para satisfacer la creciente demanda. Por ejemplo, en noviembre de 2024, la marca aB Coffee lanzó una gama de bebidas a base de coco, incluido café a base de coco. Los productos están disponibles en 75 tiendas minoristas en toda India.

Por Posicionamiento de Precio: El Segmento Premium Impulsa la Creación de Valor

Los productos del mercado masivo representaron el 70,66% de la participación de mercado en 2025, lo que refleja la sensibilidad al precio entre los consumidores indios y la necesidad de puntos de entrada accesibles al consumo de café RTD. Estos productos compiten directamente con las alternativas de bebidas tradicionales a través de estrategias de precios agresivas y amplias redes de distribución. Los segmentos premium demuestran un crecimiento más sólido con una CAGR del 9,35% hasta 2031, impulsados por consumidores acomodados que buscan diferenciación de calidad y prestigio de marca. El posicionamiento premium permite márgenes más altos que respaldan las inversiones en innovación y las actividades de construcción de marca.

La estrategia de segmentación de precios refleja los patrones de desigualdad de ingresos y la variación en la disposición a pagar entre los segmentos demográficos. El desarrollo del segmento premium requiere un equilibrio cuidadoso entre la diferenciación de calidad y la accesibilidad de precios para evitar la fragmentación del mercado. Las empresas invierten en ingredientes premium, envases especializados y posicionamiento de marca para justificar los precios premium mientras mantienen el crecimiento en volumen.

Por Canal de Distribución: El Comercio Digital Transforma los Patrones de Acceso

Los supermercados e hipermercados mantuvieron una participación de mercado del 26,80% en 2025, proporcionando un amplio acceso al consumidor y oportunidades de compra por impulso a través de la colocación estratégica y las actividades promocionales. Estos canales ofrecen ventajas en la gestión de inventario y patrones de compra establecidos de los consumidores que respaldan volúmenes de ventas consistentes. Las tiendas minoristas en línea representan el canal de más rápido crecimiento con una CAGR del 11,94% hasta 2031, lo que permite relaciones directas con el consumidor y oportunidades de posicionamiento premium. Las tiendas de conveniencia y abarrotes mantienen un desempeño estable gracias a las ventajas de ubicación y las ocasiones de compra frecuentes.

Otros canales, incluidas las máquinas expendedoras y las tiendas de gasolineras, ofrecen puntos de acceso especializados, aunque las limitaciones de volumen restringen el impacto general en el mercado. La evolución de la distribución refleja los cambios en los comportamientos de compra de los consumidores y los patrones de adopción digital entre los segmentos demográficos. Las plataformas de comercio electrónico permiten la expansión del mercado hacia ciudades de segundo y tercer nivel donde la presencia minorista física sigue siendo limitada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Sur de India tiene una participación de mercado del 34,20% en 2025, respaldada por su arraigada cultura del café y los patrones de consumo que favorecen naturalmente la adopción del café RTD. El estatus de Karnataka y Kerala como principales estados productores de café ofrece beneficios en la cadena de suministro y comprensión del consumidor sobre la calidad del café. Los centros urbanos de la región, particularmente Bangalore y Chennai, muestran mayores ingresos disponibles y preferencias de estilo de vida alineadas con los productos de conveniencia. La herencia tradicional del café de filtro ayuda a los consumidores a hacer la transición a los formatos RTD, aunque las expectativas de calidad siguen siendo altas. Tata Starbucks se enfoca en los mercados del Sur de India a través de productos localizados y adaptación cultural.

El Norte de India exhibe el crecimiento más rápido con una CAGR del 10,52% hasta 2031, impulsado por la evolución de las preferencias de bebidas entre los consumidores jóvenes y la creciente urbanización. La alta concentración corporativa de Delhi-NCR crea oportunidades de consumo en complejos de oficinas y centros de transporte. El cambio de la región desde el consumo tradicional de té presenta un potencial de crecimiento a medida que la cultura del café se expande a través de las cafeterías. Las condiciones climáticas frías respaldan el consumo de café RTD durante los meses de invierno. El apoyo gubernamental al cultivo de café en áreas como Himachal Pradesh ofrece oportunidades de diversificación de la cadena de suministro.

El Oeste de India, con el centro financiero de Bombay, muestra un crecimiento estable a través del posicionamiento premium y el consumo orientado a la conveniencia. La base industrial de la región crea oportunidades de consumo en el lugar de trabajo en los sectores manufacturero y de servicios. Las iniciativas de cultivo de café de Maharashtra respaldan el abastecimiento local y reducen los costos de transporte. El Este y el Noreste de India muestran potencial de crecimiento a pesar de las limitaciones de infraestructura y las preferencias tradicionales por el té. La India Central mantiene un desempeño estable en los centros urbanos, mientras que la penetración en el mercado rural enfrenta desafíos de distribución y concienciación.

Panorama regulatorio

El café listo para beber (RTD) vendido en India se rige por el marco de la Food Safety and Standards Authority of India (FSSAI), incluidas las Food Safety and Standards (Food Products Standards and Food Additives) Regulations, con normas de bebidas referenciadas en el Reglamento 2.10 para bebidas y normas relacionadas para el café y las mezclas de café con achicoria. Cuando el café RTD se posiciona con atributos funcionales (por ejemplo, proteína añadida, azúcar reducida u otras declaraciones), el envasado y la comunicación del producto dependen del uso conforme de ingredientes y del etiquetado. Esto se ha hecho más visible a medida que los requisitos de etiquetado relacionados con HFSS endurecen las divulgaciones dirigidas al consumidor.

Un cambio de proceso entró en vigor el 6 de mayo de 2026, cuando la FSSAI exigió que todas las solicitudes de aprobación previa y evaluación de riesgos (incluidas las relacionadas con nuevos ingredientes o declaraciones pertinentes a bebidas con cafeína) se tramitaran a través de su portal electrónico de ventanilla única Product and Claim Approval Application System (ePAAS). Esto centraliza el flujo de aprobación y eleva el valor de tener la documentación interna lista para actualizaciones más rápidas en las carteras de café RTD.

Panorama Competitivo

El mercado de café RTD en India exhibe una concentración moderada con grandes empresas de bienes de consumo masivo compitiendo junto a actores especializados en café y startups emergentes, creando un entorno competitivo dinámico. El panorama de estrategias competitivas revela una bifurcación entre los enfoques impulsados por la escala de las corporaciones multinacionales y las estrategias enfocadas en la diferenciación de marcas especializadas de café como Blue Tokai, que recientemente aseguró una inversión de Verlinvest, lo que señala un mayor interés de los inversores en el mercado del café en evolución de India, en septiembre de 2024.

Existen oportunidades de espacio en blanco en varios segmentos subdesarrollados, incluido el café RTD funcional con beneficios nutricionales adicionales, las formulaciones sin azúcar que abordan las preocupaciones de salud y los perfiles de sabor regionalizados que atienden las preferencias de gusto locales. La dinámica competitiva está siendo moldeada cada vez más por la adopción de tecnología, con marcas que priorizan lo digital aprovechando los modelos de venta directa al consumidor y el análisis de datos para obtener información del consumidor que informa ciclos rápidos de innovación de productos. Los patrones de adopción de tecnología revelan enfoques divergentes, con los actores tradicionales enfocados en la eficiencia de fabricación y la optimización de la cadena de suministro, mientras que los nuevos participantes enfatizan el marketing digital y las capacidades de comercio electrónico para eludir las restricciones del comercio minorista tradicional.

Líderes de la Industria de Café Listo para Beber (RTD) de India

Starbucks Corporation

Nestle SA

Gujarat Co-Operative Milk Marketing Federation (Amul)

Sleepy Owl Coffee

Unilever Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El impulso de la categoría está siendo respaldado por un mayor número de ocasiones de consumo fuera del hogar y una entrega más rápida. Las plataformas de comercio rápido han reportado picos pronunciados en la demanda de café frío, incluida Flipkart Minutes, que citó un crecimiento de casi cinco veces en la demanda de café frío en junio de 2026. Este cambio abre espacio para que las marcas ganen en canales donde la disponibilidad refrigerada, los formatos de porción individual y la reposición frecuente influyen en las decisiones de compra, particularmente para los consumidores urbanos y de nivel 2 que compran bebidas a través del comercio electrónico y la entrega rápida.

La premiumización de la cartera y la renovación funcional son áreas de oportunidad activas en el mercado de café RTD de India. En 2026, los fabricantes y los actores de bebidas lácteas adyacentes avanzaron más hacia formatos de café RTD orientados a la proteína y posicionados en bienestar, respaldados por opciones de envasado diseñadas para la portabilidad y la vida útil (por ejemplo, Parag Milk Foods lanzó Avvatar Protein Cold Coffee en mayo de 2026 utilizando el formato Tetra Prisma Aseptic de Tetra Pak). Los actores a escala también están utilizando rutas de comercialización multiformato, con comentarios de junio de 2026 que señalan un crecimiento de la categoría de dos dígitos y la expansión de las máquinas expendedoras de bebidas frías y los formatos RTD por parte de Nestle India, junto con el crecimiento reportado en la cartera de café RTD de Tata Consumer Products. Por el lado de la oferta, el desarrollo de capacidad para el procesamiento de alimentos, incluido el Production Linked Incentive Scheme for Food Processing Industry (PLISFPI) del MoFPI, vigente hasta 2026-27, respalda inversiones que pueden mejorar la capacidad de procesamiento y conservación para café RTD refrigerado y de larga duración en anaquel.

Desarrollos recientes del sector

- Mayo de 2026: Parag Milk Foods lanzó Avvatar Protein Cold Coffee, un producto RTD a base de leche posicionado en torno a 15 g de proteína, y se asoció con Tetra Pak para el envasado Tetra Prisma Aseptic 250E. El movimiento amplía las opciones de café RTD funcional y señala estrategias de vida útil y portabilidad impulsadas por el envasado que pueden ampliar la distribución más allá de las rutas más dependientes de la refrigeración.

- Abril de 2025: Nestle amplió su gama de café listo para beber NESCAFE en India, agregando variantes como Iced Latte e Iced Frappe dentro de su cartera RTD. El lanzamiento profundizó la disponibilidad generalizada de formatos de café frío a través de una distribución de FMCG a gran escala, aumentando la presión competitiva tanto sobre los actores especializados en RTD como sobre las ofertas de marca propia en el comercio moderno y en línea.

- Octubre de 2024: Tata Consumer Products lanzó Tata Coffee Grand Cold Coffee en latas de 180 ml, disponible en los sabores Swiss Caramel, French Vanilla y Belgian Chocolate. Al impulsar café RTD enlatado, saborizado y de porción individual en un tamaño de envase accesible, la compañía reforzó la adopción de latas en compras impulsivas y orientadas a la conveniencia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las bebidas de café listo para beber vendidas en India que están envasadas y listas para el consumo inmediato, ya sean de larga duración en anaquel o refrigeradas, y que se venden típicamente a través del comercio minorista y el comercio electrónico en botellas, latas o envases de cartón.

Exclusiones del alcance: excluimos el café instantáneo en polvo, las bebidas servidas en cafeterías, el té RTD, las bebidas energéticas y los concentrados de café que se venden principalmente al canal de foodservice.

Descripción general de la segmentación

- Por Tipo de Envase

- Botellas

- Botellas de Vidrio

- Botellas de PET

- Latas

- Cartones

- Otros

- Botellas

- Por Tipo de Producto

- Café RTD de Preparación en Frío

- Latte / Capuchino Helado

- Café RTD Nitro

- Café RTD Funcional / Enriquecido con Proteínas

- Por Perfil de Sabor

- Natural/Clásico

- Con Sabores

- Por Base de Ingredientes

- Base Láctea

- Leche de Base Vegetal

- Por Posicionamiento de Precio

- Masivo

- Premium

- Por Canal de Distribución

- Supermercados / Hipermercados

- Tiendas de Conveniencia y Abarrotes

- Tiendas Minoristas en Línea

- Otros (Máquinas Expendedoras, Tiendas de Gasolineras, etc.)

- Por Región

- Norte de India

- Oeste de India

- Sur de India

- Este y Noreste de India

- India Central

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con el mapeo de cómo fluyen las bebidas de café envasadas a través del comercio minorista indio, y luego con la selección de señales de demanda que pueden verificarse mediante fuentes públicas. Consultamos las estadísticas comerciales del Ministry of Commerce and Industry, publicaciones nacionales de nutrición y salud, normas de seguridad alimentaria y etiquetado de la FSSAI, e indicadores económicos de comunicados estadísticos oficiales.

Para mantener ancladas las suposiciones, también utilizamos informes anuales de empresas, presentaciones a inversores y prensa de negocios de reputación para movimientos de precios, lanzamientos de formatos de envase y señales de expansión de la distribución. En algunos casos, se utilizaron fuentes de suscripción de pago que respaldan los datos financieros de las empresas y la inteligencia de noticias para verificar cruzadamente informes y cronologías de eventos. Se utilizó de forma selectiva una base de datos de envíos de importación-exportación a nivel de embarque para verificar la coherencia de los indicadores de movimiento de bebidas envasadas. Estas fuentes documentales no son exhaustivas, y también se revisaron muchos otros documentos y bases de datos públicos para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba las suposiciones documentales sobre precios, distribución y consumo de café RTD en zonas metropolitanas y no metropolitanas, dado que la demanda en India puede variar según el canal y el alcance de la cadena de frío. Hablamos con actores del sector de bebidas envasadas, como equipos de marca y ventas, distribuidores, compradores de comercio moderno y gerentes de categoría, y luego verificamos con participantes del ecosistema de envasado e ingredientes para confirmar la mezcla de envases y el momento del traslado de costos.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 16% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 27% | |

| Actores más pequeños: 19% | Gerentes: 57% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque descendente, en el que las señales de consumo de bebidas envasadas, los indicadores de movimiento comercial y los indicadores de expansión de canales se usaron para reconstruir el conjunto de demanda direccionable de café RTD en India, y luego se convirtieron en valor utilizando bandas de precios realistas. Una vez formado el valor principal, lo corroboramos con aproximaciones ascendentes selectivas, como precios de anaquel a nivel de marca muestreados, ASP ponderados por tamaño de envase y una consolidación limitada de volúmenes de canal visibles a partir de verificaciones con distribuidores y minoristas, lo que luego ayudó a refinar los totales.

Los datos clave utilizados en el modelo incluyeron la división de formatos de envase (botellas, latas, cartones), los tamaños de envase típicos y los puntos de precio, la penetración urbana y la disponibilidad en comercio moderno y comercio electrónico, las limitaciones de cadena de frío y almacenamiento para las variantes refrigeradas, y los cambios impulsados por la inflación en los costos de ingredientes y envasado que influyen en los precios minoristas. Para el pronóstico, se utilizó un análisis de escenarios de modo que el crecimiento pueda ajustarse a diferentes resultados en la expansión de la distribución, la asequibilidad y la adopción de envases premium. La perspectiva final se alineó con lo que los encuestados de la industria consideran realista en los próximos años. Cuando la visibilidad ascendente era irregular en ciudades más pequeñas, las brechas se abordaron mediante supuestos de adopción ponderados por canal, y esos supuestos se volvieron a verificar en llamadas de seguimiento.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones, comenzando con pruebas de coherencia sobre el consumo per cápita implícito y el valor minorista esperado por envase, y luego pasando a verificaciones de varianza frente a las escalas de precios observadas y la combinación de canales. Si el resultado de un segmento parecía incorrecto, se reabrían y recalculaban los factores determinantes, y se pedía al responsable del supuesto que volviera a justificar el dato antes de que pudiera avanzar.

Antes de la aprobación final, se completa una segunda revisión por parte de un analista para confirmar que las definiciones, exclusiones y la asignación de años se apliquen de manera consistente en todo el modelo. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como reajustes importantes de precios, cambios en los formatos de envase o cambios en la cobertura de distribución. Justo antes de la entrega, se realiza un nuevo rastreo para que la visión final refleje las señales más recientes disponibles.

Estimación de Mordor Intelligence del mercado de café listo para beber (RTD) en India en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el café RTD en India a menudo parecen muy dispares porque el límite de lo que se considera café RTD no es coherente, y la conversión de señales de volumen a valor en USD se maneja de manera diferente. Las diferencias también provienen del año elegido como base y de si los pronósticos suponen una premiumización rápida o una expansión más lenta fuera de las ciudades metropolitanas.

Los precios de anaquel minorista, las escalas de tamaños de envase observadas y las verificaciones de disponibilidad de canal son los puntos de evidencia que mantienen la estimación de Mordor Intelligence vinculada al café RTD envasado vendido a través del comercio minorista y el comercio electrónico, en lugar de cestas más amplias de bebidas listas para beber.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 87,45 millones de USD (2025) | |

| Consultora Global A | 1723,20 millones de USD (2024) | La estimación parece utilizar un alcance más amplio del café listo para beber y un año base diferente, lo que puede incorporar bebidas de café frío adyacentes y cestas minoristas más amplias que inflan el valor en comparación con una definición estricta de RTD envasado. |

| Editorial de la Industria B | 3448,80 millones de USD (2025) | La cifra es mucho mayor de lo que sugieren las verificaciones típicas de precios y disponibilidad de café RTD, lo que indica reglas de inclusión más amplias o una conversión de valor agresiva, como contabilizar bebidas a base de café más allá del RTD envasado o usar una penetración supuesta más alta en toda India. |

Al observar la tabla, la dispersión se explica principalmente por los límites de alcance, la elección del año base y cómo se aplica la progresión del ASP cuando la combinación de envases se desplaza hacia formatos premium. Al mantener el rastro de datos vinculado a los tamaños de envase, los precios de anaquel y el alcance de los canales, el valor final sigue siendo más fácil de replicar y auditar durante las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado y la tasa de crecimiento del mercado de café RTD de India?

El mercado de Café Listo para Beber de India alcanzó los 93,38 millones de USD en 2026 y se proyecta que crezca a una CAGR del 6,78% entre 2026 y 2031, alcanzando los 129,6 millones de USD en 2031.

¿Qué región domina el mercado de café RTD indio?

El Sur de India representa el 34,20% de la participación de mercado en 2025, aprovechando la profundamente arraigada cultura del café en estados como Karnataka, Kerala y Tamil Nadu. Sin embargo, el Norte de India es la región de más rápido crecimiento con una CAGR del 10,52% hasta 2031, impulsado por el cambio en las preferencias de bebidas entre los segmentos demográficos más jóvenes.

¿Cuáles son los principales canales de distribución que impulsan el crecimiento del mercado?

Los supermercados e hipermercados mantienen una participación de mercado del 26,80% en 2025, mientras que las tiendas minoristas en línea representan el canal de más rápido crecimiento con una CAGR del 11,94% hasta 2031.

¿Qué formato de envase es el más popular en el mercado de café RTD indio?

Las botellas (vidrio y PET combinados) dominan con el 57,98% de la participación de mercado en 2025, preferidas por su capacidad de resellado y posicionamiento premium. Sin embargo, las latas representan el segmento de más rápido crecimiento con una CAGR del 8,92%, impulsadas por factores de conveniencia y capacidades de vida útil extendida.

Última actualización de la página el: