Tamaño y Cuota del Mercado de Edificios Prefabricados de India

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

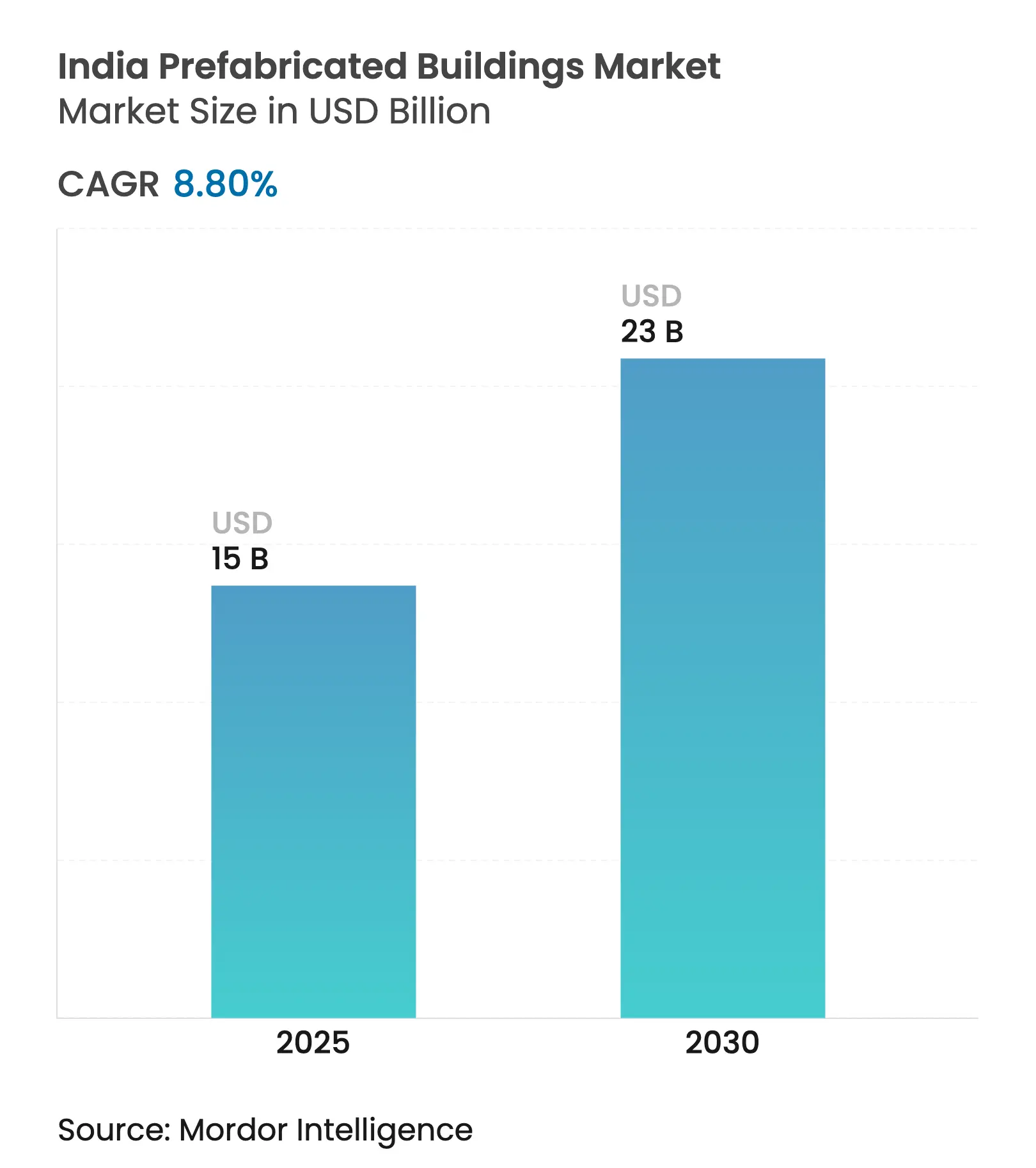

| Tamaño del Mercado (2025) | 15 Mil millones de dólares |

| Tamaño del Mercado (2030) | 23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Edificios Prefabricados de India por Mordor Intelligence

El mercado de edificios prefabricados de India alcanzó los USD 15 mil millones en 2025 y se espera que llegue a los USD 35,1 mil millones en 2030, con una CAGR del 8,80% durante el período de previsión (2025-2030). Esta expansión muestra cómo una base de suministro en maduración, los incentivos de política pública y la fabricación digital están transformando la economía y los plazos de la construcción. Los subsidios federales para vivienda por valor de USD 64,6 mil millones, un creciente proceso de centros de datos y los códigos energéticos obligatorios generan una demanda constante de componentes fabricados en fábrica. Los promotores priorizan ahorros en los plazos del 5% al 6%, mientras que los proveedores invierten en plantas automatizadas que reducen los residuos hasta en un 20%. La competencia fragmentada está cediendo el paso a actores de gran escala capaces de equilibrar los requisitos de bajas emisiones de carbono con la disciplina de costos, manteniendo las barreras de entrada manejables pero en aumento. En general, el impulso depende de la continuidad de las políticas públicas, la logística de transporte y el éxito del sector en cerrar una brecha de 45.000 trabajadores cualificados que podría moderar el crecimiento si no se aborda.

Conclusiones Clave del Informe

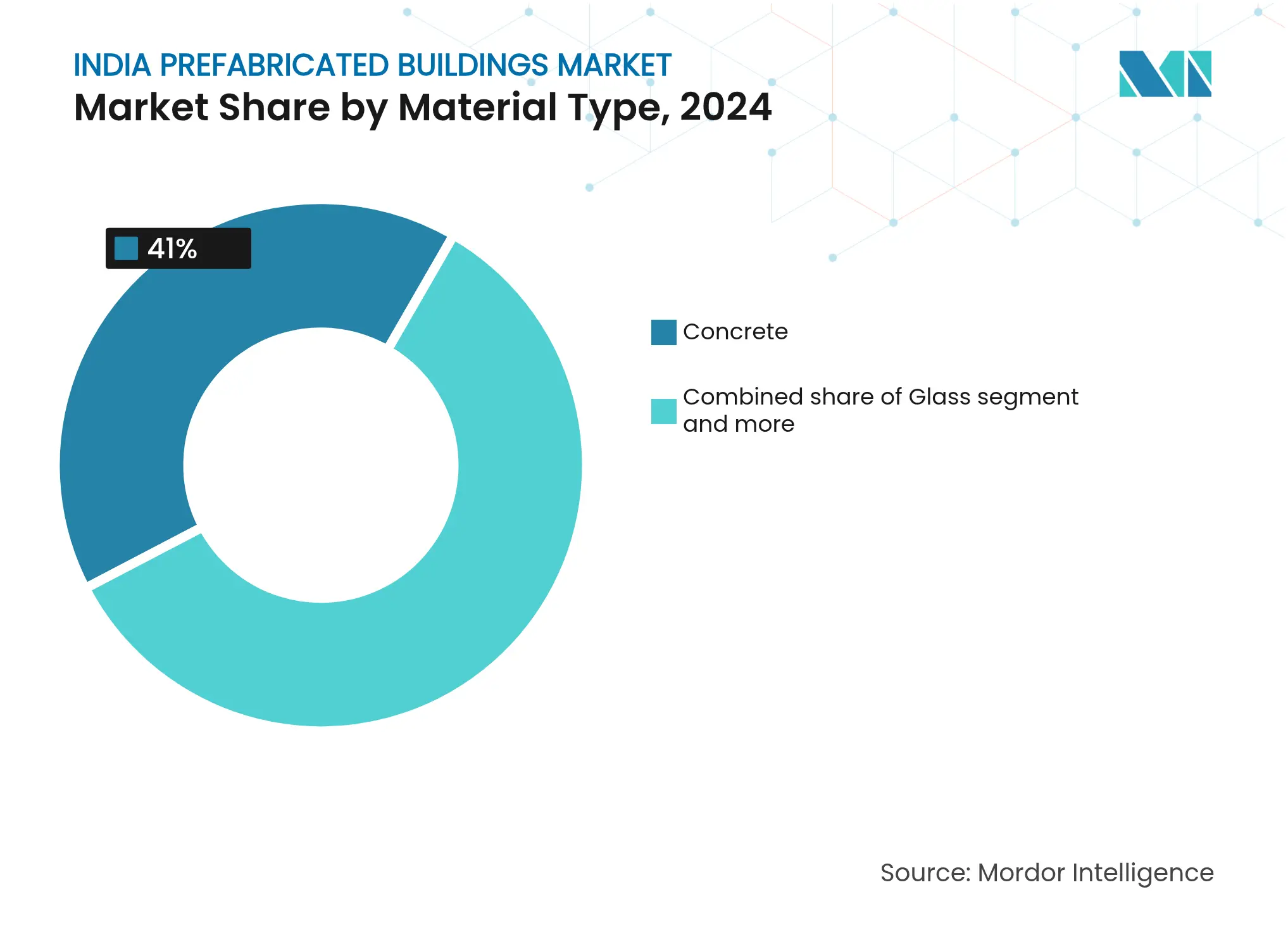

- Por tipo de material, el concreto lideró con el 41% de la cuota del mercado de edificios prefabricados de India en 2024; se prevé que la madera registre una CAGR del 9,71% hasta 2030.

- Por aplicación, la construcción residencial representó el 52,1% del tamaño del mercado de edificios prefabricados de India en 2024, mientras que las construcciones comerciales están posicionadas para crecer a una CAGR del 9,26% hasta 2030.

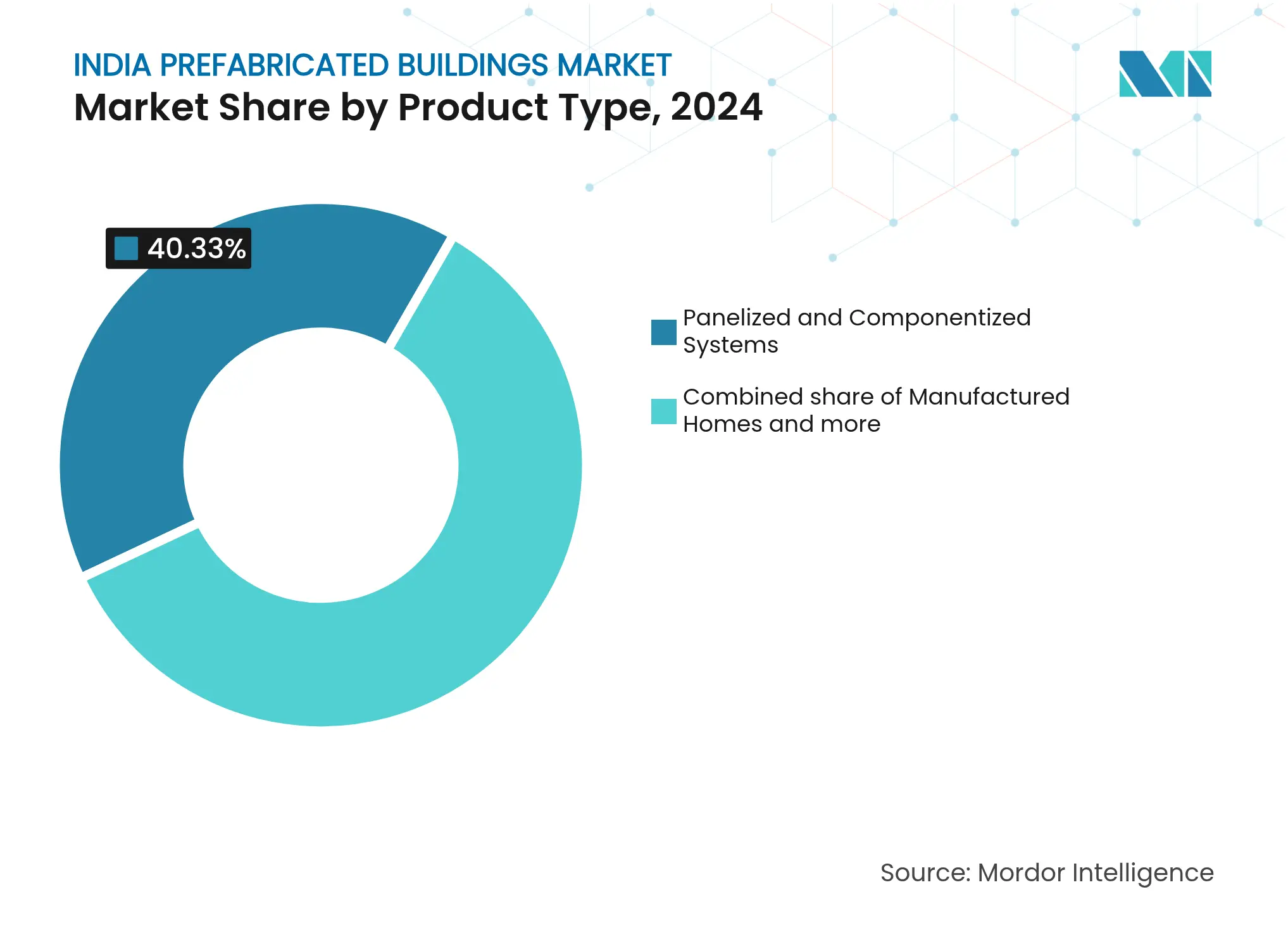

- Por tipo de producto, los edificios modulares representaron el 40,33% del tamaño del mercado de edificios prefabricados de India en 2024, mientras que los sistemas panelizados están en camino de alcanzar una CAGR del 9,62% entre 2025 y 2030.

- Por ciudades, el grupo Resto de India controló el 36,1% de la cuota del mercado de edificios prefabricados de India en 2024, y se proyecta que Bangalore se expanda a una CAGR del 9,88% hasta 2030.

Tendencias e Información del Mercado de Edificios Prefabricados de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Impulso gubernamental para la vivienda asequible | +1.5% | Nacional, ciudades de Nivel I y Nivel II | Mediano plazo (2-4 años) |

| Rápida urbanización y déficit habitacional | +1.2% | Mumbai, Delhi-NCR, Bangalore, Chennai | Largo plazo (≥ 4 años) |

| Auge de almacenes y centros de datos | +1.1% | Mumbai, Bangalore, Chennai, Hyderabad, Pune | Corto plazo (≤ 2 años) |

| Avance tecnológico: BIM, impresión 3D y prefabricados | +1.0% | Centros tecnológicos metropolitanos | Mediano plazo (2-4 años) |

| Mandatos de edificios verdes vinculados a ESG | +0.9% | Maharashtra, Karnataka, Tamil Nadu | Largo plazo (≥ 4 años) |

| Fabricación fuera del sitio rentable | +0.8% | Corredores industriales en todo el país | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Rápida Urbanización Acelera la Demanda de Soluciones de Rápida Puesta en Mercado

Las poblaciones urbanas están creciendo en casi 29 millones de personas entre 2025 y 2030, lo que lleva a los promotores a valorar cada día ahorrado en obra. Los forjados prefabricados redujeron los ciclos de construcción promedio en 34 días según estudios de 2024, una ventaja competitiva clara cuando los pedidos pendientes ya se sitúan en 3,5 veces los ingresos anuales de las principales empresas de ingeniería, procuración y construcción (EPC). El previsto aumento del 65% en la potencia de los centros de datos de Bangalore para 2030 por sí solo requiere la construcción acelerada de salas y edificios de servicios públicos. En consecuencia, el mercado de edificios prefabricados de India es visto por los contratistas como una garantía de plazos que permite un reconocimiento de ingresos más rápido[1]R. Sharma et al., "Optimising Precast Construction Timelines in Emerging Economies," Journal of Construction Engineering & Management, ascelibrary.org.

La Integración Tecnológica Transforma la Eficiencia y la Calidad en la Construcción

Los flujos de trabajo con BIM como base permiten una coordinación milimétricamente precisa entre arquitectos y plantas de producción, reduciendo drásticamente los retrabajos y los desperdicios. Las nuevas fábricas de prefabricados de India, frecuentemente equipadas con maquinaria alemana o italiana, operan en ciclos de 24 horas con curado computerizado que supera en resistencia y consistencia a las mezclas vertidas en obra. Los primeros pilotos de encofrado impreso en 3D reducen el uso de materiales en un 10%. Estos avances digitales empujan al mercado de edificios prefabricados de India hacia mayores tolerancias exigidas por los esquemas de instalaciones mecánicas, eléctricas y de fontanería (MEP) de los centros de datos, elevando los estándares de calidad anteriormente poco comunes en la vivienda masiva.

Los Mandatos ESG Crean Ventajas Estructurales para las Soluciones Prefabricadas de Bajas Emisiones de Carbono

Los Códigos de Conservación de Energía en Edificios, ahora obligatorios en 25 estados, favorecen los sistemas de muros con superior aislamiento térmico y hermeticidad lograble en fábricas. Los entornos controlados reducen el desperdicio de concreto en un 15% y permiten la incorporación de áridos reciclados, ayudando a los constructores a cumplir con las divulgaciones ESG bajo las nuevas normas bursátiles. Dado que solo el 5% del parque construido de India cuenta con certificación verde, los fabricantes de prefabricados ven margen para incorporar componentes de bajas emisiones de carbono y obtener precios premium. Estos beneficios de cumplimiento normativo fortalecen el mercado de edificios prefabricados de India a medida que los inversores orientan sus carteras hacia activos sostenibles[2]Saurabh Bharti, "Energy Conservation Building Code 2017 – Status of Implementation," Oficina de Eficiencia Energética, beeindia.gov.in.

El Auge de los Almacenes y los Centros de Datos Impulsa la Demanda de Estructuras Prefabricadas de Acero de Gran Luz

Los operadores logísticos que trasladan la producción de China a India necesitan naves de gran vano entregadas en menos de seis meses. La capacidad planificada de 3,29 GW para centros de datos hiperescala requiere 10 millones de pies cuadrados de salas herméticas con plataformas de refrigeración integradas. Los sistemas de acero pre-ingeniería ofrecen cubiertas un 30% más ligeras e interiores sin columnas, acelerando las instalaciones interiores. Los proveedores capaces de prefabricar ensamblajes de vigas fuera del sitio compiten ahora por acuerdos marco a largo plazo, consolidando este segmento vertical como el de mayor crecimiento del mercado de edificios prefabricados de India[3]Analistas del Ministerio de Electrónica y Tecnología de la Información, "India Data Centre Policy Draft 2024," Ministerio de Electrónica y Tecnología de la Información, meity.gov.in].

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado costo logístico para módulos de gran tamaño | -0.7% | A nivel nacional, acentuado en rutas largas | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada en prefabricados | -0.5% | Ciudades de Nivel II y Nivel III | Mediano plazo (2-4 años) |

| Códigos estatales fragmentados | -0.4% | Todos los estados | Mediano plazo (2-4 años) |

| Brechas de percepción en seguridad sísmica | -0.3% | Cinturones sísmicos del norte, oeste y noreste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Elevados Costos Logísticos Suponen un Reto para el Transporte de Módulos de Gran Tamaño

Los cassettes de muros y cubiertas de gran tamaño superan frecuentemente las normas de carga por eje de los estados, lo que obliga a utilizar rutas alternativas que incrementan los fletes hasta un 20%. Los plazos de obtención de permisos varían considerablemente, tres días en Gujarat pero 10 días en Uttar Pradesh, lo que complica los calendarios de los proyectos. Los camiones eléctricos de batería prometen ahorros futuros, pero las brechas de infraestructura y los elevados costos iniciales retrasan su adopción masiva. Hasta que los corredores multi-estatales armonicen las normativas, esta limitación seguirá recortando los avances de los proveedores de estructuras de gran luz que sirven al mercado de edificios prefabricados de India.

La Escasez de Mano de Obra Cualificada Limita la Capacidad de Instalación y Fabricación

Incluso con las eficiencias laborales existentes, las principales empresas EPC reportaron un déficit del 15% en operadores de grúa y soldadores certificados a principios de 2025. La rotación entre supervisores de obra supera el 10% anual, dado que sectores competidores ofrecen salarios más elevados. Los centros de formación urbanos están ampliando los programas específicos de prefabricados, pero los núcleos de Nivel III van a la zaga, limitando la escalabilidad de la producción fabril. Por consiguiente, la escasez de mano de obra sigue siendo un techo a mediano plazo sobre la velocidad con que el mercado de edificios prefabricados de India puede absorber la nueva demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Dominancia del Concreto se Encuentra con la Innovación en Madera

El concreto representó el 41% del mercado de edificios prefabricados de India en 2024, gracias a su fiabilidad sísmica y sus cadenas de suministro disponibles. Su alineación con los códigos de diseño nacionales implica que los contratistas afrontan una reingeniería mínima, preservando los márgenes. Los productores ajustan ahora las formulaciones de mezcla con áridos reciclados y fibras de acero para alcanzar los nuevos objetivos de aislamiento del Código de Conservación de Energía en Edificios (ECBC), haciendo viable el concreto para centros de datos que buscan alta inercia térmica. La perspectiva de CAGR del 9,71% para la madera se beneficia de las líneas de madera de ingeniería que entran en la región occidental; los paneles de madera laminada cruzada (CLT) reducen los ciclos de forjado y fijan puntuaciones de carbono incorporado más bajas, una ventaja para los fondos orientados a ESG. Las partes interesadas ven el potencial de incentivos de política pública para ampliar el aprovisionamiento de madera, aunque los aranceles de importación aún añaden fricción en los costos.

La demanda de revestimientos de vidrio y composites está aumentando en las oficinas de Nivel I donde la estética y la iluminación natural tienen peso. El entablado metálico continúa ganando terreno en los parques industriales de varios pisos, favorecido por su velocidad y compatibilidad con columnas de concreto híbrido. A medida que los puntos GRIHA ganan más valor, los híbridos de madera y composites podrían erosionar el liderazgo del concreto, aunque la estabilidad de precios mantiene al concreto como el material de elección en las viviendas de altura baja a media, que siguen representando la mayor parte del mercado de edificios prefabricados de India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Liderazgo Residencial con Impulso Comercial

Los proyectos residenciales representaron el 52,1% del tamaño del mercado de edificios prefabricados de India en 2024, impulsados por el despliegue de urbanizaciones subsidiadas. Los promotores aprovechan los ahorros de costos del 20% y el retrabajo prácticamente nulo para mantener los precios por unidad, algo crítico en los segmentos de bajos ingresos. Los grandes contratos públicos agrupan miles de unidades, lo que permite a las fábricas operar a más del 80% de capacidad durante meses, una eficiencia raramente posible en obras comerciales a medida. Sin embargo, se proyecta que las construcciones comerciales superen este ritmo con una CAGR del 9,26%, dado que los proveedores de servicios en la nube y las empresas de logística de terceros aseguran presupuestos de expansión plurianuales. Su preferencia por paquetes de edificios pre-ingeniería (PEB) llave en mano comprime los plazos de diseño, desplazando el valor hacia los proveedores que ofrecen módulos integrados de instalaciones MEP y protección contra incendios.

El prefabricado institucional e infraestructural, estaciones de metro y vigas de paso elevado, añade diversificación, asegurando que las plantas no dependan únicamente de los ciclos de vivienda. Sin embargo, la alta visibilidad política de la vivienda significa que cualquier recorte de subsidios o retraso en los códigos podría repercutir rápidamente en el mercado de edificios prefabricados de India y reducir las tasas de utilización de las plantas.

Por Tipo de Producto: Los Edificios Modulares Lideran, los Sistemas Panelizados y Componentizados se Aceleran

Los edificios modulares comandaron el 40,33% de la cuota del mercado de edificios prefabricados de India en 2024, reflejando su capacidad de entregar unidades completamente terminadas que se instalan en su lugar con un trabajo en obra limitado. El ensamblaje en fábrica mejora el control de calidad, y el programa de beneficiarios individuales (PMAY-U Beneficiary-Led) reembolsa a los hogares que eligen módulos estandarizados, impulsando la demanda entre los compradores sensibles al costo. Los proveedores destacan pruebas de durabilidad de 60 años y menor energía operativa, ventajas que resuenan en los segmentos de ingresos medios periurbanos donde las parcelas de suelo suelen ser compactas. Las viviendas manufacturadas relocalizables sobre chasis de acero mantienen un nicho en los distritos propensos a inundaciones, dando a las familias flexibilidad cuando aumentan los riesgos estacionales.

Los sistemas panelizados y componentizados están en camino de crecer a una CAGR del 9,62% hasta 2030, la tasa más rápida entre todas las categorías de producto del tamaño del mercado de edificios prefabricados de India. Su atractivo reside en equilibrar la precisión fabril con la adaptabilidad en obra, permitiendo a los contratistas ajustar los diseños de muros y forjados sin costosas reconfiguraciones. Los fabricantes incorporan ahora el cableado y la fontanería dentro de los paneles, aumentando la productividad en obra y reduciendo los plazos de los proyectos. Los productos híbridos, como los módulos centrales de acero envueltos en concreto aireado, están ganando favor en complejos turísticos de lujo que quieren libertad de diseño sin sacrificar la velocidad. La mayoría de los observadores del mercado esperan que las unidades modulares mantengan el liderazgo, aunque las soluciones panelizadas seguirán expandiéndose a medida que los promotores combinen la producción en masa con la creatividad específica de cada proyecto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Si bien la adopción de conceptos de edificios prefabricados en India varía según las regiones, el progreso es evidente. Delhi-NCR ha tomado la delantera, gracias a los primeros ensayos de política pública y a la sólida presencia de consultores de ingeniería. Los estatutos de la ciudad que exigen refuerzos sísmicos han impulsado la demanda de paneles de polímero reforzado con fibra (FRP) de bajo peso, que reducen la carga sobre las cimentaciones existentes. En Mumbai, una expansión del metro por valor de USD 11 mil millones, combinada con el desarrollo de parques de almacenes privados, ha llevado a los proveedores a crear revestimientos resistentes a la salinidad aptos para condiciones costeras. Bangalore, con una sólida CAGR del 9,88%, lidera el crecimiento gracias a los centros de datos hiperescala y las torres de parques tecnológicos. Estos proyectos están estandarizando los conductos de instalaciones MEP para instalaciones de módulos prefabricados, mientras que la mano de obra cualificada de la ciudad está acelerando la adopción de BIM, esencial para cumplir los estrictos calendarios de instalación.

Chennai e Hyderabad están experimentando tendencias similares, con los clústeres aeroespaciales y farmacéuticos que requieren instalaciones de sala limpia que cumplan tanto los estándares sísmicos como los de higiene. Los módulos híbridos de acero y concreto están satisfaciendo estas necesidades, ofreciendo a los proveedores oportunidades en múltiples sectores. Los corredores automotrices de Pune están favoreciendo las estructuras de gran altura para talleres de pintura, que se adaptan bien a las cubiertas de edificios pre-ingeniería (PEB) con grúa. Fuera de las principales áreas metropolitanas, el Resto de India representa el 36,10% de la cuota de mercado en 2024, reflejando la creciente influencia de las iniciativas de Ciudades Inteligentes y los programas estatales de vivienda. Las ciudades de Nivel II como Indore y Lucknow están utilizando fondos federales de viabilidad de brechas para introducir soluciones prefabricadas en edificios públicos como escuelas y clínicas. Si bien la mejora de los corredores de transporte de mercancías está reduciendo los plazos de entrega, las inconsistencias en los permisos siguen siendo un desafío, complicando el transporte de módulos a través de las fronteras estatales y ralentizando el despliegue a gran escala en el mercado de edificios prefabricados de India.

Panorama Competitivo

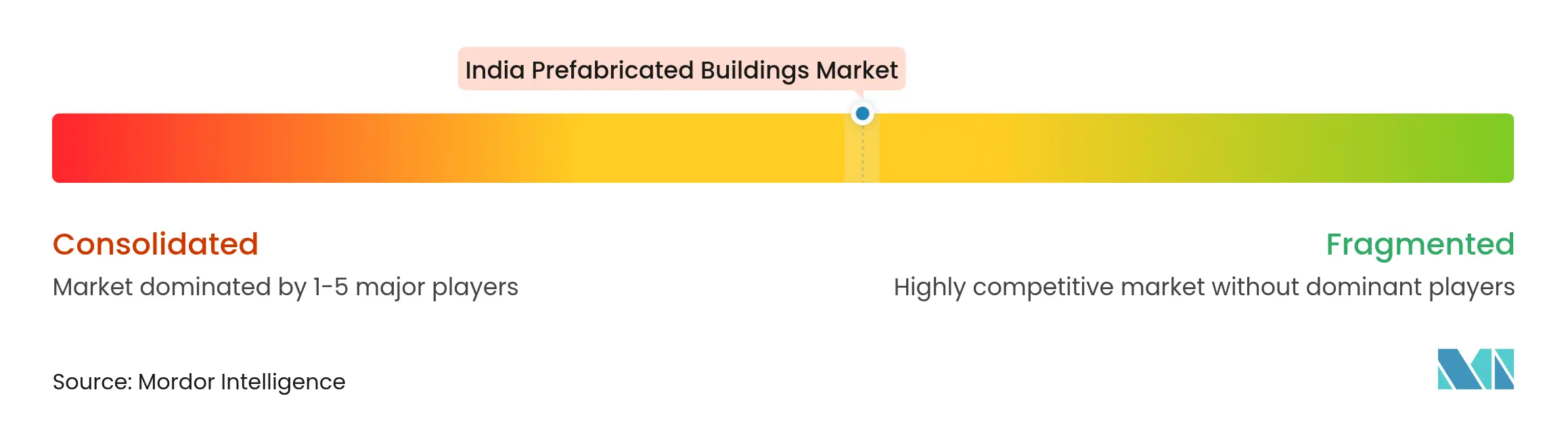

El Mercado de Edificios Prefabricados de India sigue siendo moderadamente fragmentado, con una amplia gama de empresas que contribuyen a los ingresos globales del mercado. Tata BlueScope ha puesto en marcha una planta de campo verde por valor de USD 106 millones, enfatizando el conformado automatizado de cubiertas y muros, un movimiento que subraya el cambio hacia las economías de escala. La asociación de EPACK Prefab con Hisense demuestra su capacidad para producir un millón de chasis de unidades de aire acondicionado, marcando un movimiento estratégico hacia los subconjuntos de climatización (HVAC). Tanto Interarch como Kirby se centran en el acero de gran vano para parques logísticos, utilizando secciones de viga cónica patentadas para reducir el tonelaje. Mientras tanto, los actores de nivel medio persiguen contratos de nicho, desde módulos de núcleo sísmico en Uttarakhand hasta villas de madera en Goa y aulas en contenedores en Assam.

Las inversiones en tecnología han emergido como el principal campo de batalla. Las empresas que integran bucles de datos de BIM a fábrica pueden ofrecer presupuestos más rápidos y gestionar los riesgos de garantía de forma más eficaz. Las credenciales de sostenibilidad diferencian aún más a los actores; aquellos que certifican Declaraciones Ambientales de Producto (EPD) para paneles de bajas emisiones de carbono están experimentando una mayor demanda por parte de inversores de deuda orientados a ESG. Sin embargo, el aumento de los precios del acero está comprimiendo los márgenes, lo que lleva a las empresas a asegurar suministros a largo plazo de las acerías o a investigar alternativas de horno de arco eléctrico basadas en chatarra. En el panorama más amplio, el poder de negociación de los proveedores sigue siendo dinámico; mientras que los clientes enfatizan la velocidad y la fiabilidad, los actores con dominio tecnológico ganan ventaja, y los especialistas ágiles continúan prosperando en las regiones menos saturadas del mercado de edificios prefabricados de India.

Líderes del Sector de Edificios Prefabricados de India

Everest Industries Ltd

Interarch Building Products Pvt Ltd

EPACK Prefab

PEBS Pennar

Kirby Building Systems India

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: EOS se asoció con Godrej Enterprises para avanzar en la fabricación aditiva para aplicaciones aeroespaciales y espaciales, escalando impresoras multirláser para producir componentes de gran tamaño aptos para la construcción.

- Enero de 2025: JSW Group presentó un plan de inversión de capital (capex) de USD 50 mil millones a cinco años que abarca acero, energía y vehículos eléctricos (EV), fortaleciendo el acceso a materias primas para los proveedores de prefabricados.

- Noviembre de 2024: Adani Infra adquirió una participación del 30,07% en PSP Projects, incorporando una cartera de pedidos de USD 789 millones bajo control conjunto para profundizar el alcance en infraestructura.

- Octubre de 2024: EPACK Durable y Hisense India acordaron construir una planta en Sricity con capacidad para 1 millón de unidades de aire acondicionado para el ejercicio fiscal 2028, con un objetivo de incremento de ingresos de USD 1 mil millones.

Alcance del Informe del Mercado de Edificios Prefabricados de India

Un edificio prefabricado, informalmente conocido como prefab, es un edificio que se manufactura y construye mediante prefabricación. Consiste en componentes o unidades fabricados en fábrica que se transportan y ensamblan en el sitio para conformar el edificio completo.

El mercado indio de edificios prefabricados está segmentado por tipo de material (concreto, vidrio, metal, madera y otros tipos de material) y por aplicación (residencial, comercial y otras aplicaciones [industrial, institucional e infraestructura]). El informe ofrece el tamaño del mercado y las previsiones para el sector de edificios prefabricados de India en valor (USD) para todos los segmentos anteriores.

| Concreto |

| Vidrio |

| Metal |

| Madera |

| Otros Materiales |

| Residencial |

| Comercial |

| Otros |

| Edificios Modulares |

| Sistemas Panelizados y Componentizados |

| Otros Tipos de Prefabricados |

| Delhi - NCR |

| Bangalore |

| Mumbai |

| Chennai |

| Hyderabad |

| Pune |

| Ahmedabad |

| Kolkata |

| Resto de India |

| Por Tipo de Material | Concreto |

| Vidrio | |

| Metal | |

| Madera | |

| Otros Materiales | |

| Por Aplicación | Residencial |

| Comercial | |

| Otros | |

| Por Tipo de Producto | Edificios Modulares |

| Sistemas Panelizados y Componentizados | |

| Otros Tipos de Prefabricados | |

| Por Ciudades | Delhi - NCR |

| Bangalore | |

| Mumbai | |

| Chennai | |

| Hyderabad | |

| Pune | |

| Ahmedabad | |

| Kolkata | |

| Resto de India |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de edificios prefabricados de India?

Se situó en USD 15 mil millones en 2024 y se prevé que alcance los USD 23,0 mil millones en 2030.

¿A qué velocidad se espera que crezca el sector de edificios prefabricados de India entre 2025 y 2030?

Se proyecta que el mercado registre una CAGR del 8,8% durante el período.

¿Qué área de aplicación lidera la demanda de soluciones prefabricadas en India?

La construcción residencial lidera con una cuota del 52,1%, impulsada por los grandes subsidios federales para vivienda.

¿Qué segmento de material tiene la cuota más alta?

El concreto domina con el 41% de los ingresos de 2024, pero la madera de ingeniería es el material de más rápido crecimiento.

Última actualización de la página el: