Tamaño y Participación del Mercado de Viviendas Prefabricadas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 152.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 210.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.62% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

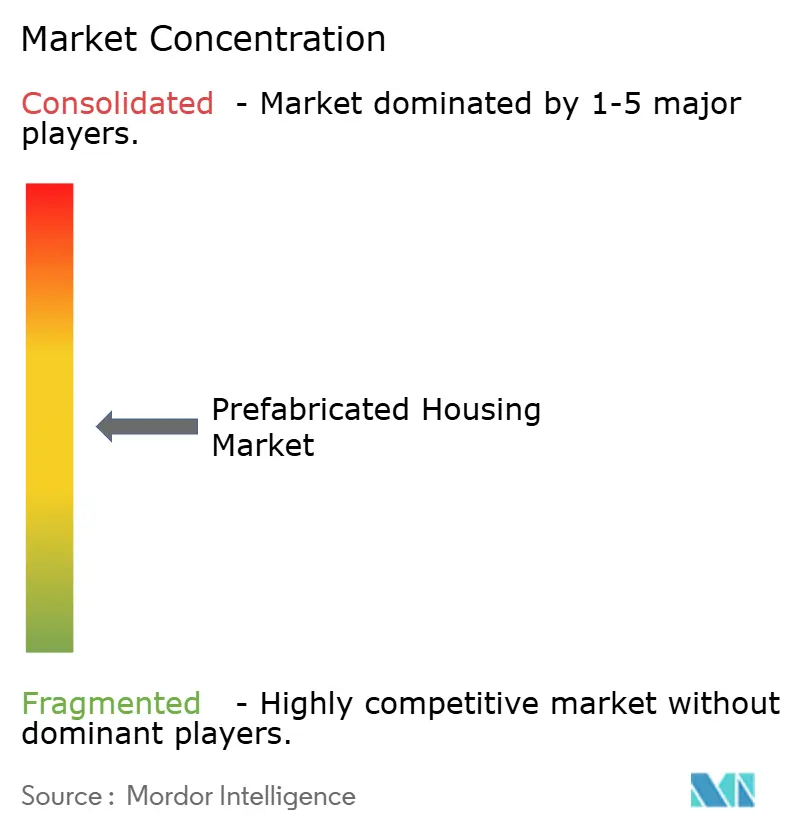

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Viviendas Prefabricadas por Mordor Intelligence

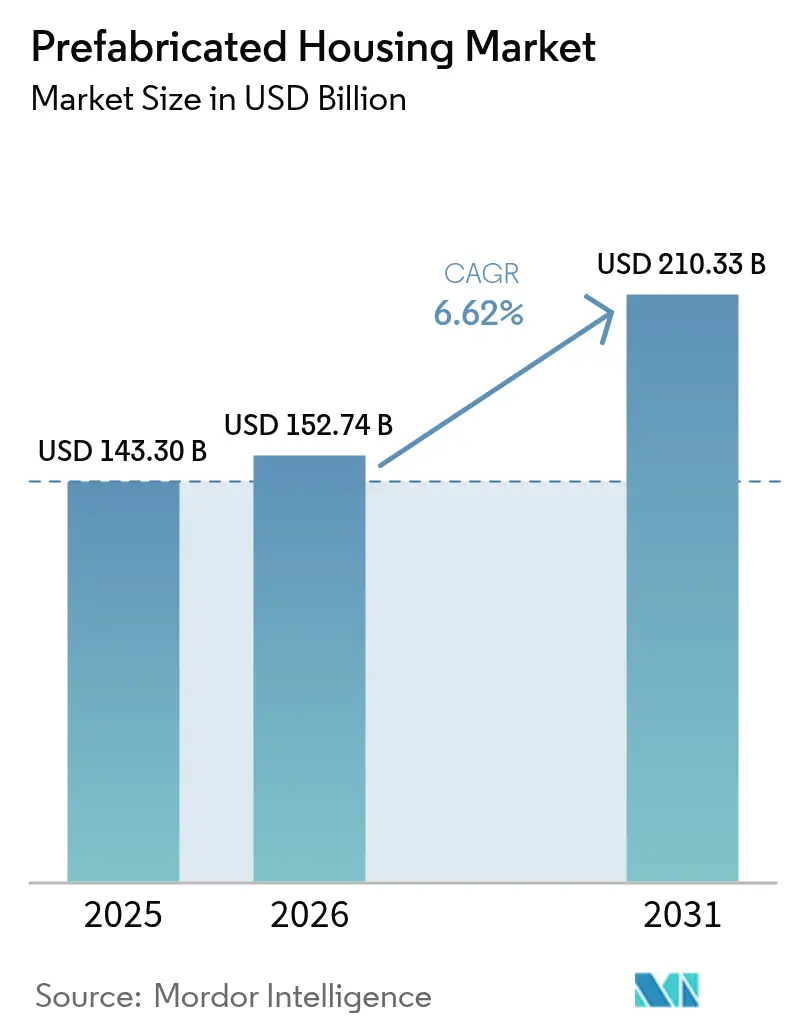

El tamaño del mercado de viviendas prefabricadas en 2026 se estima en USD 152,74 mil millones, creciendo desde el valor de 2025 de USD 143,3 mil millones con proyecciones para 2031 que muestran USD 210,33 mil millones, creciendo a una CAGR del 6,62% durante 2026-2031. La rápida adopción de la fabricación fuera del sitio, los incentivos de políticas que acortan los ciclos de aprobación y la constante innovación en materiales están expandiendo el mercado de viviendas prefabricadas en todos los segmentos de ingresos y geografías. Los gobiernos de Canadá, Australia y Estados Unidos están canalizando fondos públicos y actualizaciones de códigos hacia viviendas estandarizadas de construcción en fábrica que reducen los tiempos de obra y disminuyen el uso de energía durante el ciclo de vida. La escasez de mano de obra, estimada en un 68% de las empresas constructoras afectadas, y el mayor interés en estructuras de emisiones netas cero continúan desplazando la demanda desde unidades construidas en sitio hacia unidades ensambladas en planta. La adopción tecnológica —desde el Modelado de Información de la Construcción (BIM) hasta la inspección guiada por LiDAR— consolida aún más el control de calidad y la previsibilidad de costos, reforzando la ventaja competitiva del mercado de viviendas prefabricadas[1]Gobierno de Canadá, "Catálogo de Diseño de Viviendas," canada.ca.

Conclusiones Clave del Informe

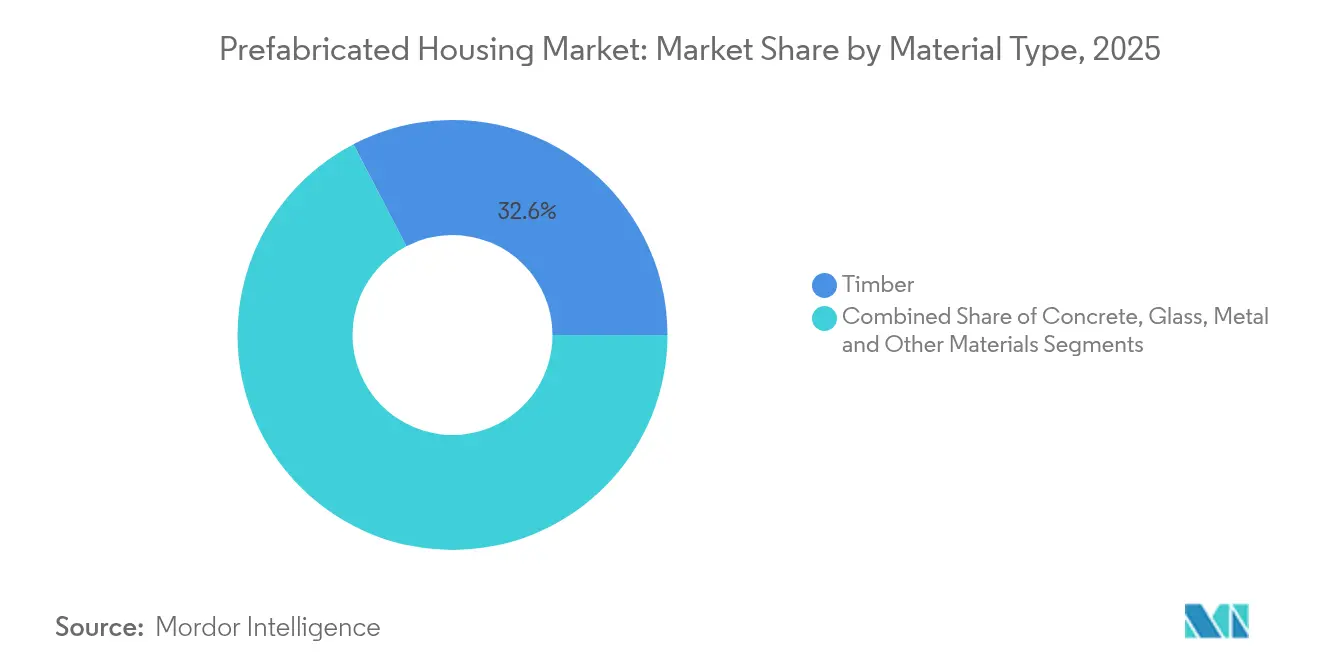

- Por tipo de material, la madera captó el 32,62% de la participación del mercado de viviendas prefabricadas en 2025, y el mismo segmento avanza a una CAGR del 7,18% hasta 2031.

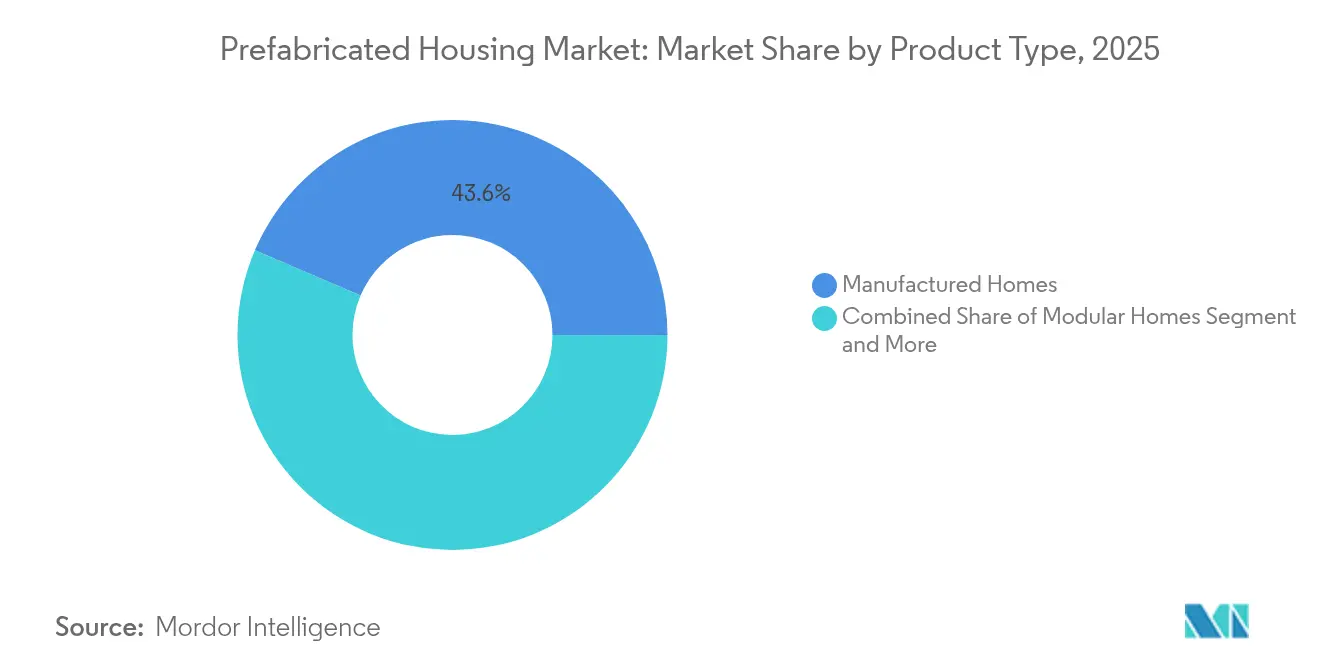

- Por tipo de producto, las viviendas manufacturadas mantuvieron una participación del 43,55% del tamaño del mercado de viviendas prefabricadas en 2025, mientras que se proyecta que las viviendas modulares se expandan a una CAGR del 7,05% hasta 2031.

- Por aplicación, la construcción unifamiliar representó el 57,64% del tamaño del mercado de viviendas prefabricadas en 2025; los proyectos multifamiliares crecen a una CAGR del 6,88% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 35,88% en 2025, mientras que la región de Oriente Medio y África está en camino de alcanzar la CAGR más rápida del 7,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Viviendas Prefabricadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Impulso gubernamental para viviendas asequibles y sostenibles | +1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Aceleración de la urbanización y déficit de vivienda | +1.5% | Asia-Pacífico, MEA, América Latina | Largo plazo (≥ 4 años) |

| Fabricación fuera del sitio rentable | +1.2% | Global | Corto plazo (≤ 2 años) |

| Avance tecnológico: BIM, impresión 3D y fábricas automatizadas | +0.9% | América del Norte y UE | Mediano plazo (2-4 años) |

| Mandatos de construcción ecológica vinculados a ESG | +0.8% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Microunidades para reconstrucción post-desastres y trabajo remoto | +0.6% | América del Norte y Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Impulso Gubernamental para Viviendas Asequibles y Sostenibles

El financiamiento público focalizado está reformulando la adopción del mercado, transformando las viviendas prefabricadas de una opción impulsada por costos a una prioridad respaldada por políticas. El programa Build Canada Homes de Canadá destina USD 25 mil millones en préstamos y USD 1 mil millones en capital, aprovechando pedidos masivos que reducen los costos unitarios en un 20%. Estados Unidos vincula ahora el financiamiento de la Administración Federal de Vivienda al Código Internacional de Conservación de Energía 2021, añadiendo USD 7.229 por unidad en costos iniciales pero ahorrando USD 963 anuales en energía. Australia destinó USD 54 millones para cerrar una brecha de 62.000 viviendas mientras estandariza la certificación, acelerando la producción en planta. La penetración del 84% de viviendas prefabricadas en Suecia muestra cómo los incentivos y el desarrollo de capacidades pueden sincronizar la oferta y la demanda. En conjunto, estas medidas ilustran un cambio duradero hacia unidades ensambladas en fábrica que cumplen estrictos objetivos de sostenibilidad.

Aceleración de la Urbanización y el Déficit de Vivienda

El rápido crecimiento urbano comprime los plazos de los proyectos, intensificando la demanda de viviendas ensambladas en fábrica que pueden erigirse en la mitad del tiempo que sus equivalentes construidos en sitio. El requisito de Vermont de hasta 36.000 nuevas viviendas para 2029 refleja la escasez generalizada en América del Norte y posiciona las soluciones modulares como una solución escalable que reduce los costos de construcción en un 20%. A nivel de producción, la planta de Onx Homes en Florida entrega componentes para 1.000 viviendas al año, reduciendo los plazos de obra de ocho meses a 30 días. En Los Ángeles, afectada por desastres, las microunidades modulares ayudaron a las víctimas de incendios forestales a regresar más rápido que con las reconstrucciones convencionales. El Programa de Vivienda de Transición de Hong Kong, con más de 21.000 unidades construidas mediante Construcción Integrada Modular, subraya la ventaja de las viviendas prefabricadas donde el suelo es escaso. Estos ejemplos revelan cómo la densidad urbana y la urgencia están reforzando la demanda del mercado de viviendas prefabricadas.

Fabricación Fuera del Sitio Rentable frente a la Construcción Convencional

La producción en planta reduce la dependencia de mano de obra, controla los residuos y asegura una calidad repetible, aunque los costos de capital iniciales pueden ser elevados. Los estudios de McKinsey muestran hasta un 20% de ahorro en costos y un 50% de ganancias en cronograma, lo que equivale a ahorros anuales potenciales de USD 20 mil millones en Estados Unidos y Europa para 2030. En mercados con alto costo de mano de obra, los contratistas generales reportan beneficios tangibles en seguridad, logística y reducción de residuos. Los estudios de caso chinos encuentran que el mayor gasto inicial es compensado por los ahorros a lo largo de la vida útil, ya que los ciclos más rápidos liberan capital para nuevos proyectos. Los sistemas híbridos como la combinación de paneles y módulos de Plant Prefab logran un equilibrio entre costo y flexibilidad de diseño. El efecto agregado mantiene el mercado de viviendas prefabricadas en una sólida posición de competitividad en costos.

Avance Tecnológico: BIM, Impresión 3D y Fábricas Automatizadas

Las herramientas digitales y la robótica están transformando las viviendas prefabricadas, de cajas estandarizadas a viviendas personalizables de alta precisión. El BIM permite un flujo de datos fluido desde el diseño hasta el ensamblaje, reduciendo errores y recortando los costos del ciclo de vida. Las impresoras 3D pueden completar una vivienda de 185 m² en cinco días laborables con menos operarios, reduciendo hasta un 45% de los gastos. La inspección basada en LiDAR ofrece una precisión de 0,7 mm para la estructura y 0,9 mm para las instalaciones MEP, sustituyendo las verificaciones intensivas en mano de obra. Los robots autónomos conectados por IoT trazan las cimentaciones con tolerancias de ±15 mm, reduciendo drásticamente los errores de trazado. Los conceptos de "microfábrica" descentralizada, como las plantas móviles de Cuby, reducen los gastos logísticos al acercar la producción al lugar de la obra. Estas mejoras consolidan la ventaja tecnológica que impulsa el mercado de viviendas prefabricadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado costo logístico para módulos de gran tamaño | -1.4% | Global, con impacto particular en el comercio transfronterizo | Corto plazo (≤ 2 años) |

| Escasez de fabricadores e instaladores de prefabricados especializados | -0.9% | América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2-4 años) |

| La fragmentación de los códigos de construcción transfronterizos ralentiza las aprobaciones | -0.7% | Global, con impacto agudo en los corredores de comercio internacional | Mediano plazo (2-4 años) |

| Brechas de percepción sobre resiliencia sísmica y ciclónica | -0.5% | Zonas sísmicas (APAC, costa oeste de las Américas) y regiones propensas a huracanes (América del Norte, el Caribe) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo Logístico para Módulos de Gran Tamaño

El transporte de módulos de gran tamaño añade entre un 15% y un 25% al presupuesto del proyecto cuando las dimensiones de envío superan los límites estándar. Los remolques especializados, los permisos y los requisitos de escolta elevan los costos, en particular a través de fronteras donde los diferentes estándares de carreteras complican el trazado de rutas. La dependencia de Australia de las importaciones chinas evidencia los riesgos de suministro; el 70% de los insumos de prefabricados enfrenta manejo adicional y controles de cumplimiento que retrasan la entrega. Las brechas de infraestructura, como la baja altura libre bajo puentes o las restricciones de peso en regiones emergentes, obligan a los fabricantes a reducir el tamaño de los módulos, erosionando las economías de escala. En zonas remotas, los gastos de flete pueden superar los ahorros de fabricación, lo que hace que las microfábricas localizadas o los sistemas panelizados sean más viables. A menos que se amplíen la optimización de rutas y la fabricación regional, la logística restringirá el pleno potencial del mercado de viviendas prefabricadas.

Escasez de Fabricadores e Instaladores de Prefabricados Especializados

Más de una quinta parte de la fuerza laboral de la construcción se acerca a la jubilación, mientras que el 68% de las empresas cita déficits de habilidades en ensamblaje de precisión y uso de herramientas digitales. Los procesos de fábrica exigen competencias en equipos automatizados, flujos de trabajo BIM y regímenes estrictos de control de calidad, distintos de la carpintería tradicional. Los colegios comunitarios y los programas de aprendizaje están emergiendo, pero la canalización de formación no cubre las necesidades de mercado a corto plazo. La discrepancia geográfica entre los centros de fabricación y los grupos de mano de obra complica aún más la dotación de personal, lo que lleva a los empleadores a aumentar los salarios o reubicar las plantas. La persistente escasez de talento puede moderar el crecimiento incluso cuando la demanda se acelera, lo que impulsa a las empresas a implementar robótica e interfaces estandarizadas para reducir el error humano y aumentar la productividad en el mercado de viviendas prefabricadas[2]Banco Mundial, "Gestión Fronteriza y Logística," worldbank.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio de la Madera Acelera la Transición hacia la Sostenibilidad

La madera mantuvo una participación del 32,62% del mercado de viviendas prefabricadas en 2025, superando a todos los demás materiales y expandiéndose a una CAGR del 7,18% hasta 2031. Los paneles de madera masiva muestran una alta resiliencia sísmica, demostrada en pruebas de mesa de vibración en laboratorio que mantuvieron intactos los marcos oscilantes bajo cargas sísmicas importantes. Las hojas de ruta regulatorias, como el plan de Madera en la Construcción 2025 del Reino Unido, refuerzan la adopción al vincular los objetivos de carbono con los sistemas de base madera. El concreto mantiene una sólida posición gracias a la innovación en prefabricados que reduce los tiempos de curado, mientras que el acero se beneficia de la soldadura robótica que mejora la precisión dimensional. Los paneles de vidrio y compuestos atienden casos de uso especializados, como fachadas resistentes a huracanes que deben cumplir las directrices de impacto de escombros de la FEMA.

El crecimiento en el segmento de madera se alinea con los certificados de construcción ecológica que recompensan el bajo carbono incorporado, impulsando a los promotores a adoptar principios de Diseño para la Fabricación y el Ensamblaje que optimizan el tamaño de los paneles para la producción en fábrica. La Etiqueta Ecológica del Cisne Nórdico amplía este impulso al estipular ingredientes no tóxicos a lo largo del ciclo de vida del edificio, fortaleciendo la confianza del consumidor. La I+D continua en sistemas híbridos que combinan madera con acero de calibre ligero o compuestos reciclados ilustra cómo los fabricantes pueden cumplir con los códigos estructurales, de incendio y acústicos sin penalizar la velocidad o el costo. Estos avances sincrónicos aseguran que la madera siga siendo el referente de soluciones sostenibles en la industria de viviendas prefabricadas.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aplicación: El Liderazgo Unifamiliar Enfrenta la Aceleración Multifamiliar

Las unidades unifamiliares representaron el 57,64% del mercado de viviendas prefabricadas en 2025, aunque los proyectos multifamiliares siguen una trayectoria más rápida de CAGR del 6,88% hasta 2031. Empresas como Clayton Homes enviaron aproximadamente 51.000 viviendas unifamiliares en 2024, con el 95% cumpliendo los estándares de Vivienda Lista para Cero Energía del Departamento de Energía. La escasez de suelo urbano y las presiones de asequibilidad están desplazando el enfoque inversor hacia bloques modulares apilados que comprimen los plazos de construcción y reducen los costos de financiamiento. Los Ángeles, Nueva York y Londres han dado trámite rápido a proyectos modulares de mediana altura para reducir la perturbación en los vecindarios.

El creciente interés en viviendas para recuperación ante desastres y microunidades flexibles para trabajadores remotos amplía aún más la diversidad de aplicaciones. El programa de Construcción Integrada Modular de Hong Kong entregó más de 21.000 unidades de transición a velocidad récord, mostrando cómo el apilamiento vertical puede responder a las restricciones de densidad. Las reformas de zonificación en estados de Estados Unidos —que permiten unidades de vivienda accesoria por derecho— fomentan las extensiones de viviendas prefabricadas a pequeña escala. En conjunto, estas dinámicas permiten que los formatos multifamiliares reduzcan la brecha de volumen, impulsando la diversificación de carteras para los constructores activos en el mercado de viviendas prefabricadas.

Por Tipo de Producto: Las Viviendas Manufacturadas Lideran Mientras la Innovación Modular se Acelera

Las viviendas manufacturadas representaron el 43,55% del mercado de viviendas prefabricadas en 2025, pero las viviendas modulares están ganando terreno con una CAGR del 7,05% hasta 2031. El segmento de viviendas manufacturadas se beneficia de los estándares del Departamento de Vivienda y Desarrollo Urbano (HUD) que exigen resistencia al viento de hasta 177 km/h (110 mph), ofreciendo uniformidad de código a nivel nacional. Clayton, Skyline Champion y Cavco aprovechan sus brazos de financiamiento integrados para agilizar el acceso del consumidor, apuntalando la consistencia del volumen. Los constructores de viviendas modulares, mientras tanto, iteran rápidamente en seguridad sísmica, utilizando dispositivos deslizantes y aisladores de goma adherida que disipan la energía sísmica sin comprometer la integridad estructural.

Los enfoques híbridos que combinan muros panelizados con módulos volumétricos de núcleo húmedo incorporan flexibilidad de diseño en proyectos de relleno urbano. Empresas como Plant Prefab aprovechan este modelo para reducir la mano de obra en el sitio y permitir la personalización de fachadas que satisface a las juntas de revisión arquitectónica. Los módulos de rascacielos con estructura de acero adoptan conexiones atornilladas avanzadas probadas bajo carga cíclica, asegurando aprobaciones en Japón y Singapur. Las carcasas emergentes de impresión 3D complementan los sistemas de paneles para unidades accesorias, reflejando un ritmo de innovación que mantiene el mercado de viviendas prefabricadas adaptable a diversos entornos normativos y preferencias de compradores.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró con una participación del 35,88% en 2025, respaldada por las fábricas a gran escala de China y la madura aceptación del consumidor en Japón. Las barreras de cumplimiento —por ejemplo, alinear las importaciones chinas con los estándares australianos— generan inversiones en laboratorios de certificación locales que facilitan el comercio transfronterizo. Los paquetes de incentivos de India, que clasifican el financiamiento gubernamental como el impulsor más potente de la adopción de prefabricados, añaden volumen a largo plazo al fomentar la fabricación de recursos domésticos. El estímulo federal australiano de USD 54 millones, junto con un nuevo marco nacional de aprobación, agiliza la visibilidad de la cartera de proyectos y aumenta la confianza de los constructores.

Oriente Medio y África está preparado para la CAGR más rápida del 7,29% gracias a la recuperación ante desastres, la demografía con predominio juvenil y los grandes corredores de infraestructura que favorecen los desarrollos de ejecución rápida. Turquía post-terremoto ilustra las economías de escala, ya que las aldeas modulares adquiridas de forma centralizada entregaron servicios comunales a un costo por unidad menor que los refugios construidos en sitio. Los estados del Consejo de Cooperación del Golfo adoptan las ventajas de ahorro de mano de obra de las viviendas prefabricadas en medio de cuotas de visas más estrictas, integrando envolventes de enfriamiento inteligente para cumplir los estrictos códigos térmicos.

América del Norte y Europa siguen siendo centros de innovación. Suecia mantiene una adopción del 84% de viviendas prefabricadas en viviendas unifamiliares, y el Reino Unido está incorporando soluciones fuera del sitio en los objetivos de suministro de vivienda mediante la defensa parlamentaria. En Estados Unidos, los estándares de métodos modernos de construcción a nivel estatal —promulgados en Virginia y en proceso en California— aceleran la convergencia. América del Sur, liderada por Brasil, ensaya proyectos piloto modulares en programas de vivienda social, pero se enfrenta a una regulación fragmentada. En todas las regiones, la alineación de políticas y la capacidad de fabricación local resultan decisivas para la continua expansión del mercado de viviendas prefabricadas.

Panorama Competitivo

El mercado global de viviendas prefabricadas está fragmentado, aunque la consolidación tecnológica está elevando el listón del desempeño en todo el mercado de viviendas prefabricadas. Clayton Homes generó USD 12,4 mil millones en ingresos en 2024 a través de 46 plantas, utilizando la integración vertical para amortiguar la volatilidad del suministro. Skyline Champion adquirió Regional Homes para añadir 1.400 envíos anuales y ampliar la huella minorista. Tales movimientos ilustran una estrategia orientada al volumen que agrupa la adquisición y la distribución.

Los disruptores favorecen modelos de capital ligero o con gran peso tecnológico. La fusión SPAC de USD 3,5 mil millones de Boxabl subraya el apetito inversor por las microunidades desplegables que comprimen los costos de envío. Plant Prefab capta financiamiento de capital de riesgo para comercializar flujos de trabajo híbridos panel-modular, prometiendo rendimiento de relleno urbano con márgenes premium. Las microfábricas móviles de Cuby muestran una tesis de producción regionalizada que minimiza los gastos de flete de gran tamaño y permite la localización del diseño.

Los organismos de estandarización aumentan la interoperabilidad, dando a los participantes más pequeños un camino hacia la escala. ISO 21723:2019 e ISO 2848:1984 codifican los incrementos de módulos horizontales y verticales, mientras que el apéndice modular 2024 de la ICC aclara el cumplimiento en Estados Unidos. A medida que aumentan las expectativas de garantía, las empresas invierten en inspección habilitada por LiDAR y gemelos digitales, profundizando la ventaja tecnológica. Aunque los cinco principales actores controlan menos del 30% del volumen, las fusiones en curso apuntan a una concentración gradual de conocimiento y capital, manteniendo alta la presión competitiva pero con oportunidades abiertas para especialistas de nicho dentro del mercado de viviendas prefabricadas[4]ICC, "Apéndice del Código Internacional de la Construcción 2024," iccsafe.org.

Líderes de la Industria de Viviendas Prefabricadas

Clayton Homes (Berkshire Hathaway)

Skyline Champion Corporation

Cavco Industries Inc.

Sekisui House Ltd (North America arm)

Boxabl Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Boxabl Inc. anunció planes de salir a bolsa mediante una fusión SPAC de USD 3,5 mil millones con FG Merger II Corp., representando una de las mayores capitalizaciones de mercado en el sector de viviendas prefabricadas.

- Mayo de 2025: El gobierno federal de Canadá lanzó el programa Build Canada Homes con USD 25 mil millones en préstamos y USD 1 mil millones en capital específicamente para proyectos de viviendas prefabricadas.

- Abril de 2025: Onx Homes inauguró una fábrica de prefabricados automatizada en Pompano Beach, Florida, diseñada para producir componentes para 1.000 viviendas al año.

- Julio de 2024: Skyline Champion Corporation anunció la adquisición de Regional Homes para mejorar su posición en el mercado del sector de viviendas prefabricadas.

Alcance del Informe Global del Mercado de Viviendas Prefabricadas

La prefabricación consiste en ensamblar componentes de una estructura en una fábrica u otro sitio de fabricación y transportar ensamblajes completos o subensamblajes al lugar de la obra. El informe abarca un análisis de antecedentes exhaustivo del mercado global de viviendas prefabricadas, incluyendo la evaluación de la economía y la contribución de los sectores a la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, así como el impacto de la COVID-19.

El mercado global de viviendas prefabricadas está segmentado por tipo (unifamiliar y multifamiliar) y geografía (América del Norte, Asia-Pacífico, Europa, CCG y el Resto del Mundo). El informe ofrece el tamaño del mercado y las previsiones para todos los segmentos anteriores en valor (USD).

| Concreto |

| Vidrio |

| Metal |

| Madera |

| Otros Materiales |

| Unifamiliar |

| Multifamiliar |

| Viviendas Modulares |

| Sistemas Panelizados y por Componentes |

| Viviendas Manufacturadas |

| Otros Tipos de Prefabricados |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Concreto | |

| Vidrio | ||

| Metal | ||

| Madera | ||

| Otros Materiales | ||

| Por Tipo | Unifamiliar | |

| Multifamiliar | ||

| Por Tipo de Producto | Viviendas Modulares | |

| Sistemas Panelizados y por Componentes | ||

| Viviendas Manufacturadas | ||

| Otros Tipos de Prefabricados | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Viviendas Prefabricadas?

Se espera que el tamaño del Mercado de Viviendas Prefabricadas alcance USD 152,74 mil millones en 2026 y crezca a una CAGR del 6,62% para alcanzar USD 210,33 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Viviendas Prefabricadas?

En 2026, se espera que el tamaño del Mercado de Viviendas Prefabricadas alcance USD 152,74 mil millones.

¿Quiénes son los actores clave en el Mercado de Viviendas Prefabricadas?

Daiwa House Industry, Sekisui House, Asahi Kasei Corporation, Skanska AB y Peab AB son las principales empresas que operan en el Mercado de Viviendas Prefabricadas.

¿Cuál es la región de más rápido crecimiento en el Mercado de Viviendas Prefabricadas?

Se estima que Oriente Medio y África crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Viviendas Prefabricadas?

En 2026, Asia-Pacífico representa la mayor participación de mercado en el Mercado de Viviendas Prefabricadas.

¿Qué años cubre este Mercado de Viviendas Prefabricadas y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Viviendas Prefabricadas se estimó en USD 152,74 mil millones. El informe cubre el tamaño histórico del Mercado de Viviendas Prefabricadas para los años: 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado de Viviendas Prefabricadas para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: