Tamaño y Participación del Mercado de Carga Menor que Camión Completo (LTL) de India

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

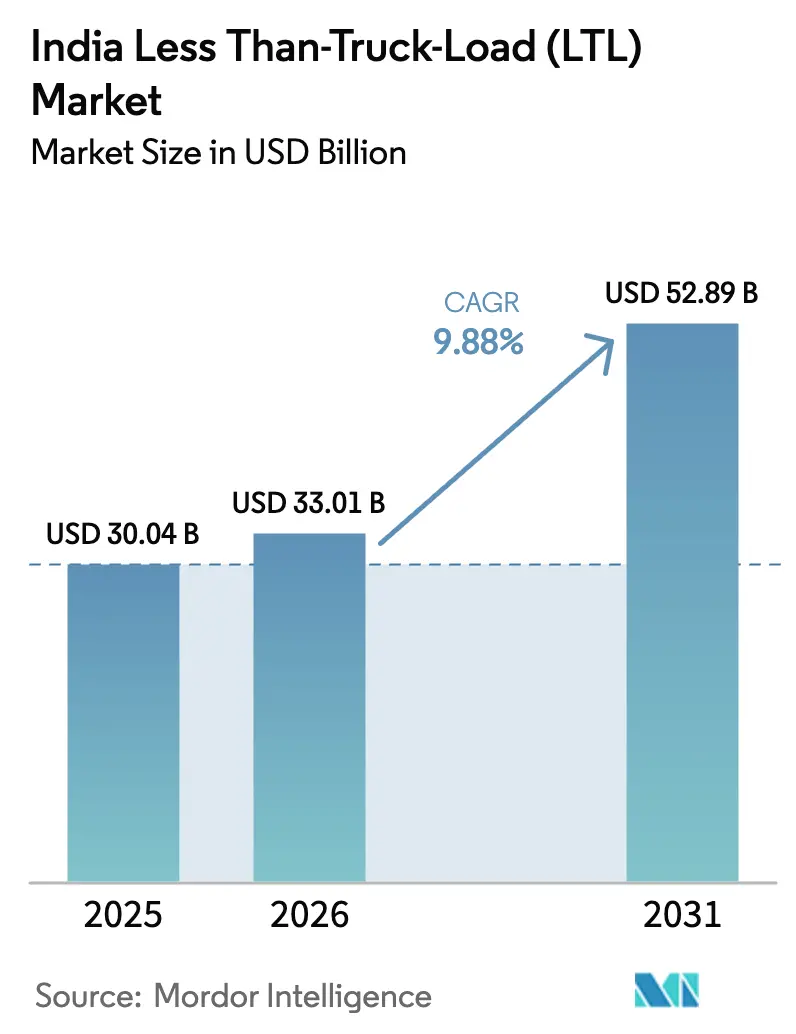

| Tamaño del mercado en el año base (2025) | 30.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 33.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.88% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga Menor que Camión Completo (LTL) de India por Mordor Intelligence

Se espera que el tamaño del mercado de carga menor que camión completo (LTL) de India crezca de USD 30,04 mil millones en 2025 a USD 33,01 mil millones en 2026 y se proyecta que alcance USD 52,89 mil millones en 2031 a una CAGR del 9,88% durante 2026-2031. El gasto público en el marco de Bharatmala y Gati Shakti continúa reduciendo los tiempos de tránsito y disminuyendo los costos logísticos hacia el parámetro de referencia global del 8-10%. La parcelización del comercio electrónico —impulsada por un aumento proyectado en el comercio minorista en línea doméstico— lleva a los operadores a rediseñar las redes de concentradores y radios e invertir en soluciones de visibilidad en tiempo real que satisfagan las expectativas de entrega del consumidor. La rápida formalización entre las pequeñas y medianas empresas (PYMES) se está traduciendo en contratos de 3PL plurianuales, lo que otorga a los transportistas organizados flujos de carga predecibles y un mayor rendimiento por kilómetro. Al mismo tiempo, las plataformas digitales de agrupación de carga que vinculan camiones, rutas y cargas de retorno en segundos están elevando la utilización media de activos y reduciendo los kilómetros en vacío hasta en un 80%.

Conclusiones Clave del Informe

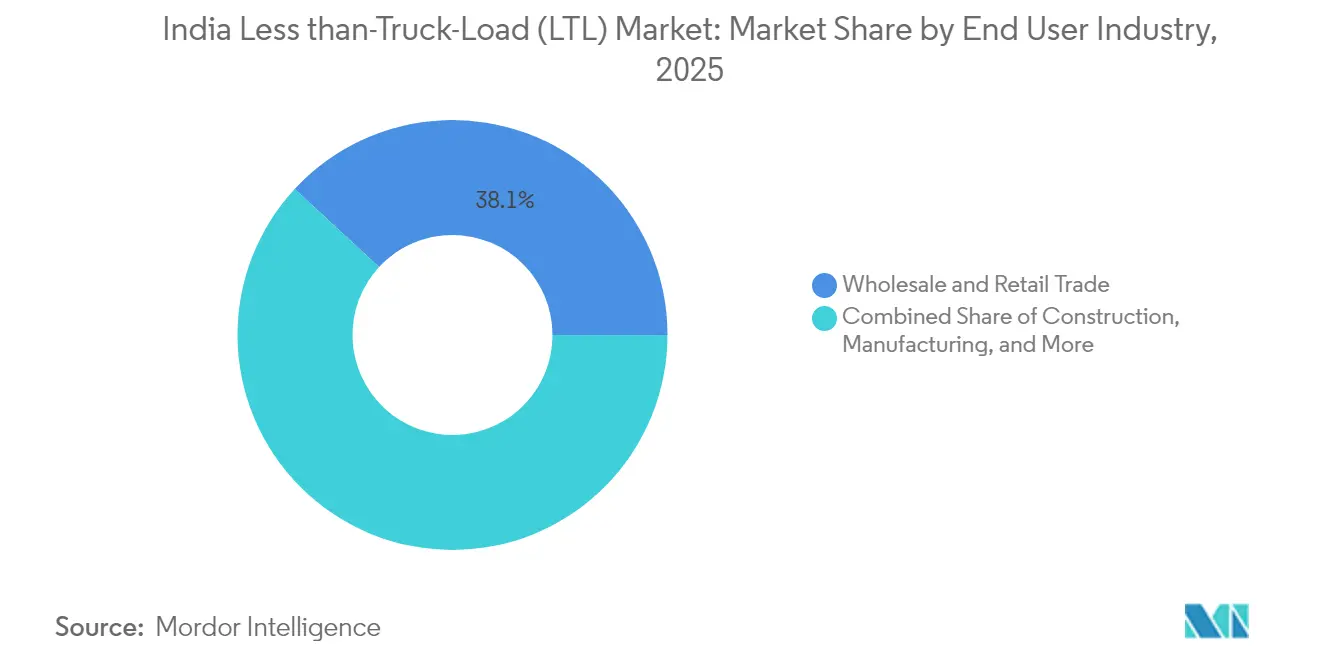

- Por industria de usuario final, el comercio mayorista y minorista lideró con una participación de ingresos del 38,12% del mercado de carga menor que camión completo (LTL) de India en 2025, mientras que se proyecta que sus volúmenes de carga crezcan a una CAGR del 11,33% entre 2026-2031.

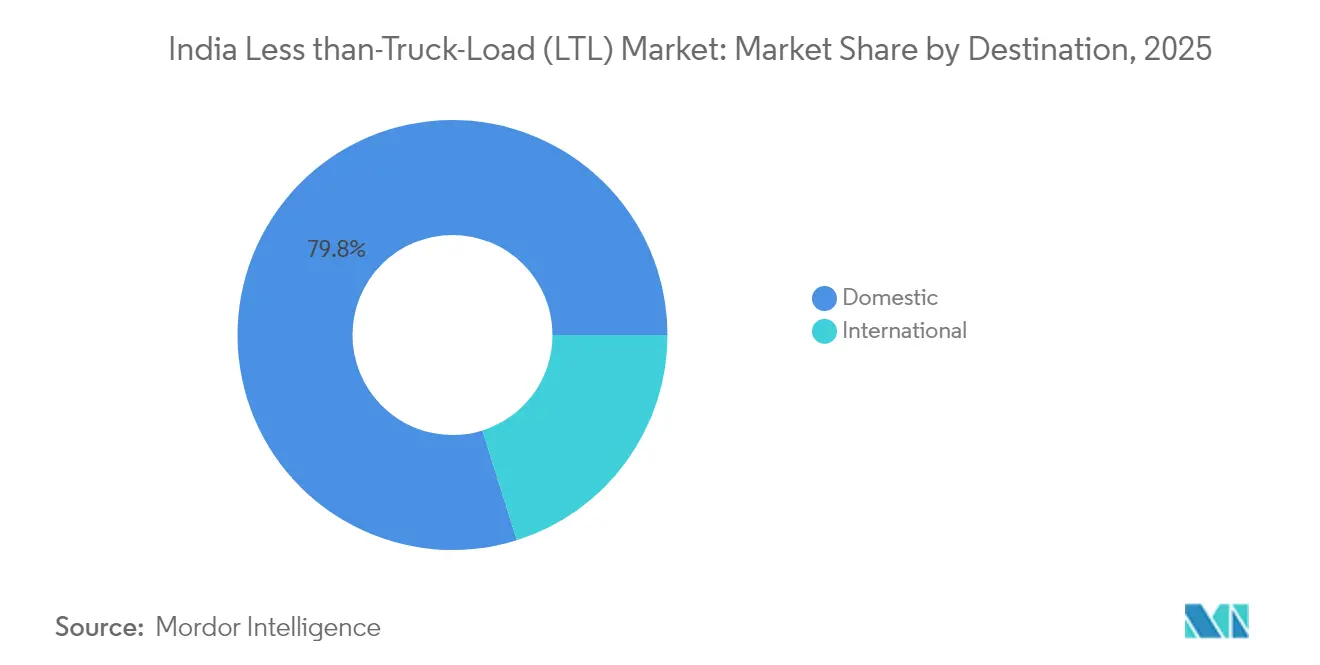

- Por destino, las rutas domésticas representaron el 79,84% del tamaño del mercado de carga menor que camión completo (LTL) de India en 2025; los servicios internacionales de LTL registran la CAGR pronosticada más alta del 10,28% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carga Menor que Camión Completo (LTL) de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de la parcelización del comercio electrónico | +2.8% | Nacional, en expansión desde mercados de nivel 1 hacia los de nivel 2/3 | Mediano plazo (2-4 años) |

| Impulso a la infraestructura de carreteras y multimodal | +2.1% | Cuadrilátero Dorado y corredores costeros | Largo plazo (≥ 4 años) |

| Formalización de PYMES a través de 3PL organizados | +1.9% | Centros urbanos, clústeres industriales, extendiéndose hacia centros de manufactura rural | Mediano plazo (2-4 años) |

| Consolidación de redes impulsada por la factura electrónica del GST | +1.4% | Corredores de carga interestatal | Corto plazo (≤ 2 años) |

| Plataformas digitales de agrupación de carga basadas en API | +1.2% | Centros metropolitanos y de nivel 1, difundiéndose hacia mercados de nivel 2 | Corto plazo (≤ 2 años) |

| LTL con control de temperatura para exportaciones de MIPYMES | +0.9% | Clústeres de exportación en Maharashtra, Gujarat, Tamil Nadu, Karnataka | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de la Parcelización del Comercio Electrónico

El comportamiento de compra impulsado por teléfonos inteligentes domina ahora el comercio minorista en línea, lo que lleva a los cargadores a demandar horarios densos de recolección, trazabilidad centrada en códigos de barras y ventanas de entrega medidas en horas y no en días[1]FedEx, "Aprovechando el Comercio Electrónico Transfronterizo en India," fedex.com. Las ciudades de nivel 2 y nivel 3 ya generan el 55,7% de los volúmenes de paquetes, lo que obliga a los transportistas a tejer nodos de microcumplimiento en tejidos urbanos más pequeños para mantener el rendimiento a tiempo sin inflar los costos. Las compras internacionales en línea, que representan aproximadamente un cuarto del total de las ventas de comercio electrónico, añaden capas de corretaje aduanero, etiquetado y gestión de aranceles al mercado de carga menor que camión completo (LTL) de India, impulsando a los operadores a conectarse directamente con puertas de enlace digitales transfronterizas. A medida que los tamaños de los envíos se reducen y la frecuencia aumenta, los transportistas recalibran los algoritmos de volumen frente a peso para preservar el rendimiento mientras cumplen con estrictos acuerdos de nivel de servicio. La presión competitiva también impulsa a las empresas a integrar chatbots en tiempo real e imágenes de prueba de entrega en los portales de clientes, elevando el umbral digital mínimo de participación en el mercado de carga menor que camión completo (LTL) de India.

Impulso Gubernamental a la Infraestructura de Carreteras y Multimodal (Bharatmala, Gati Shakti)

Más de 83.000 km de mejoras de carreteras en el marco de la Fase I de Bharatmala están acortando los tramos de línea de transporte, permitiendo velocidades medias entre un 20-30% más altas y reduciendo el consumo de combustible en el mercado de carga menor que camión completo (LTL) de India[2]SPARX Logistics, "Industria Logística de India 2025," sparxlogistics.com. Los corredores exclusivos para mercancías, en particular el Corredor Occidental Dedicado de Carga de 1.506 km, sirven como centros gravitacionales para patios de consolidación que apoyan las entregas intraestatales en el mismo día y alimentan los servicios interestatales a la mañana siguiente. Las iniciativas portuarias, como la terminal de transbordo de Vizhinjam, extienden estas eficiencias del lado terrestre a las puertas de acceso oceánicas, lo que permite a los exportadores sincronizar el despacho de fábrica y los tiempos de corte de embarque con un mínimo de holgura[3]SupplyChainBrain, "Adani Duplicará la Inversión en el Puerto de Transbordo," supplychainbrain.com. El Portal Nacional de Logística envuelve una capa digital alrededor de estos activos físicos, estandarizando las autorizaciones de ventanilla única y reduciendo los puntos de contacto documentales. En conjunto, estos desarrollos crean un impulso irreversible detrás de la expansión de dos dígitos en el mercado de carga menor que camión completo (LTL) de India.

Factura Electrónica del GST que Permite la Consolidación de Redes de Larga Distancia

Con los puestos de control estatales convertidos en una reliquia del pasado, los tránsitos entre concentradores en corredores de 1.000 km se cierran habitualmente en 24 horas, lo que permite a los transportistas rediseñar sus redes de línea de transporte en torno a un número menor de megalcentradores estratégicamente ubicados cerca de los anillos de las ciudades. Los intercambios automatizados entre los portales de facturación electrónica y los sistemas de peaje han eliminado los retrasos en el manejo de efectivo al mismo tiempo que proyectan un foco de cumplimiento sobre cada consignación, recompensando así a los operadores que invierten en conectividad mediante API. El flujo regulatorio racionalizado perturba a las flotas informales que carecen de registros listos para auditoría, acelerando su migración hacia corredurías digitales o alianzas organizadas de 3PL. En consecuencia, el mercado de carga menor que camión completo (LTL) de India está evolucionando hacia un número reducido de redes tecnológicamente avanzadas capaces de convertir la densidad de tráfico predecible en una economía de costo de servicio superior.

Plataformas Digitales de Agrupación de Carga Basadas en API

Los motores de emparejamiento en tiempo real ahora calculan la rentabilidad de los pares de rutas en milisegundos, con frecuencia concretando una carga de retorno antes incluso de que se licite la carga de salida. Los algoritmos de aprendizaje automático que ingieren demanda histórica, eventos viales y datos meteorológicos están generando mejoras del 15-20% en la utilización de flotas, lo que a su vez reduce el costo de entrega por kilogramo para los cargadores en el mercado de carga menor que camión completo (LTL) de India. Las jaulas IoT rastrean temperatura, vibración y aperturas de puertas, lo que permite a los despachadores activar intervenciones proactivas en lugar del procesamiento reactivo de reclamaciones. Los modelos de mantenimiento predictivo encuentran patrones en la telemetría del motor, programando el tiempo en taller durante las ventanas de baja demanda y elevando la disponibilidad mecánica por encima del 96%, una métrica crucial en un mercado donde la puntualidad respalda las renovaciones de contratos. Los operadores que integran estas herramientas con los ERP de los clientes obtienen una proporción desproporcionada del gasto empresarial, creando un ciclo virtuoso de escala y datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Base fragmentada de camioneros propietarios-conductores | −1.8% | Corredores rurales y semiurbanos | Largo plazo (≥ 4 años) |

| Escasez de conductores de camiones y alta rotación | −1.5% | Cinturones industriales del norte y del oeste | Mediano plazo (2-4 años) |

| Retraso en la política de desguace de vehículos | −1.1% | Nacional, especialmente flotas que operan vehículos de más de 15 años | Mediano plazo (2-4 años) |

| Sanciones por sobrecarga mediante pesaje en movimiento con FASTag | −0.8% | Segmentos de autopistas de alta densidad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores de Camiones y Alta Rotación

La dotación activa de conductores ronda los 3,6 millones frente a un parque de camiones que se aproxima a los 6 millones, dejando a uno de cada tres vehículos subutilizado durante la temporada alta. Las crecientes oportunidades de empleo urbano, el desequilibrio desfavorable entre vida laboral y personal, y las deficientes comodidades en las carreteras disuaden a los nuevos participantes, obligando a las flotas a aumentar la remuneración hasta en un 20% para mantener los horarios de rutas. Los mandatos de certificación introducidos en virtud de la Ley de Vehículos Motorizados complican la incorporación de conductores sin experiencia, mientras que el personal experimentado a menudo carece de formación formal en protocolos de cadena de frío o carga peligrosa. Las prolongadas ausencias del hogar en rutas troncales desencadenan una alta rotación, lo que obliga a los despachadores a malabarear los horarios e impacta en la fiabilidad del servicio que sustenta el mercado de carga menor que camión completo (LTL) de India.

Retraso en la Política de Desguace de Vehículos que Infla el Tiempo de Inactividad por Mantenimiento

Los vehículos que superan los 15 años de antigüedad pasan aproximadamente entre 18 y 22 días al año en reparaciones no planificadas, en comparación con los 8-10 días de los equipos más nuevos, lo que erosiona los márgenes de capacidad durante los ciclos de alto volumen. Las flotas heredadas carecen de GPS instalado en fábrica, sistemas de frenado avanzados y motores conformes con la norma Euro-VI, lo que los hace costosos de asegurar y más difíciles de integrar en los ecosistemas digitales de visibilidad. El gasto de capital en camiones nuevos se estanca cuando los operadores difieren la sustitución, lo que ralentiza las tasas de penetración tecnológica en el mercado de carga menor que camión completo (LTL) de India y amortigua las potenciales ganancias de productividad. Las instituciones financieras aplican primas de riesgo más elevadas a dichas flotas, incrementando el costo de la deuda y restringiendo los flujos de caja de los propietarios-conductores que ya lidian con precios volátiles del diésel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Auge de la Manufactura Impulsa la Diversificación

Los fabricantes que aceleran la agregación de valor doméstico, desde teléfonos móviles hasta maquinaria agrícola, están generando corredores de demanda de LTL confiables que apoyan las ventanas de entrega en planta con plazos definidos. La carga del sector automotriz, de ingeniería y de bienes de consumo de alta rotación impulsó colectivamente los ingresos vinculados a la manufactura de TCI durante el ciclo de nueve meses del año fiscal 2025, validando la resiliencia del sector. El comercio mayorista y minorista orientado al consumidor retuvo el 38,12% de la participación del mercado de carga menor que camión completo (LTL) de India en 2025, y su perspectiva de CAGR del 11,33% entre 2026-2031 apunta a una densidad de rutas sostenida para los transportistas de los ejes norte-sur y oeste-este. Las rutas especializadas que manejan componentes electrónicos para una creciente huella de ensamblaje de iPhone de USD 14 mil millones requieren bóvedas con control de temperatura y escoltas de alto valor, lo que aumenta el potencial de rendimiento. La carga vinculada a la construcción, impulsada por el gasto público, está revitalizando los volúmenes de plataforma plana y paletizados de cemento, acero y maquinaria de proyectos, mientras que los exportadores agrícolas adoptan los servicios de cadena de frío paletizados para los productos perecederos con destino a Oriente Medio y el Sudeste Asiático.

Se proyecta que el tamaño del mercado de carga menor que camión completo (LTL) de India atribuido al comercio mayorista y minorista se expanda a un crecimiento compuesto del 11,33% cada año entre 2026-2031, lo que subraya la evolución de la logística omnicanal tanto en las áreas metropolitanas como en las zonas de captación de nivel 2. La manufactura mantiene su estatus como ancla de volumen masivo, pero segmentos como los componentes de energía renovable y los productos químicos especiales están escalando en la mezcla, estimulando inversiones en material rodante con tanques ISO y cumplimiento de ADR. El Petróleo y Gas y la Minería siguen dependiendo de contratos puntuales vinculados a proyectos; sin embargo, los transportistas organizados con apoyo de ingeniería interno están presentando ahora ofertas para acuerdos de acarreo integrado plurianuales, lo que refuerza la visibilidad de los ingresos.

Por Destino: El Crecimiento Internacional Acelera la Logística de Exportación

Aun cuando las rutas domésticas reflejan el 79,84% de la actividad de carga, los envíos transfronterizos registran una CAGR del 10,28% entre 2026-2031, respaldados por el impulso exportador de las MIPYMES y la consolidación de cargas de retorno de importaciones. El transporte por carretera aduanado, los contenedores con control de temperatura y los alimentadores terrestres integrados con líneas aéreas se están convirtiendo en elementos habituales para los exportadores de productos farmacéuticos y alimentos procesados. Se pronostica que el tamaño del mercado de carga menor que camión completo (LTL) de India que atiende rutas internacionales se expandirá más rápido que su contraparte en el mercado doméstico durante los próximos cinco años, respaldado por incentivos fiscales de almacenamiento portuario y flujos de trabajo simplificados de documentación de exportación. Los compradores de Estados Unidos representan el 21% de las compras transfronterizas de paquetes de India, mientras que Australia y China capturan el 14% y el 11%, respectivamente, orientando a los transportistas a perfeccionar los paquetes de servicios que se sincronizan con las redes de aerolíneas y los horarios de los alimentadores oceánicos.

Los proveedores de servicios integrados que pueden gestionar la recolección en fábrica, la consolidación aduanada y la entrega de última milla en el país de destino disfrutan de una prima de margen sobre sus contrapartes de transporte por carretera puro. Los parques industriales orientados a la exportación en Gujarat, Maharashtra y Tamil Nadu aportan bloques de volumen semanal predecibles que justifican salidas programadas dedicadas. Los flujos de importación complementarios —productos electrónicos, artículos de estilo de vida y dispositivos médicos— llenan los tramos de carga de retorno, elevando la utilización media de activos y creando economías de densidad únicas para el mercado de carga menor que camión completo (LTL) de India.

Análisis Geográfico

El arco logístico occidental de India, que se extiende desde Bombay a través de Pune hasta los cinturones industriales de Gujarat, ancla más de un tercio del tonelaje nacional de LTL, gracias a la proximidad al puerto de Nhava Sheva y a una densa red de parques de proveedores que abastecen a las principales empresas automotrices y farmacéuticas. El clúster del norte, principalmente la cuenca de Delhi-NCR, aprovecha las ampliaciones del anillo vial y los vínculos de Bharatmala para distribuir materias primas entrantes hacia los clústeres de manufactura de Punjab, Haryana y Uttar Pradesh. La creciente huella del comercio minorista omnicanal en Chandigarh-Mohali y Jaipur canaliza los flujos de LTL minorista de valor añadido de regreso a los almacenes metropolitanos para su distribución posterior.

El sur de India controla una porción de rápido crecimiento del mercado de carga menor que camión completo (LTL) de India debido a la tríada de electrónica y automoción de Bangalore, Chennai e Hyderabad. Los corredores dedicados de carga que conectan Bengaluru con el puerto de Chennai han reducido las horas de tránsito, permitiendo el despacho nocturno de electrónica de alto valor con destino a las puertas de acceso aéreo de Oriente Medio. Los corredores orientales siguen siendo relativamente poco representados, pero registran tasas de crecimiento de dos dígitos a medida que las carreteras nacionales abren Bihar y Bengala Occidental al comercio minorista organizado y a los proyectos de cemento. La expansión de DFC Logistics en Patna, Ranchi y Bhubaneswar ejemplifica la inversión focalizada en lo que antes era territorio de rutas débiles, un patrón que probablemente se repita a medida que se cierren las brechas de infraestructura.

Las ciudades de nivel 2 y nivel 3 ahora anclan el 55,7% del volumen nacional de paquetes de comercio electrónico y se espera que alberguen el 88% de los compradores en línea de India para 2030. Los clústeres de almacenes de estas ciudades generalmente se ubican en la periferia urbana, lo que lleva a los transportistas a desplegar camiones más pequeños de 19 pies y vehículos comerciales ligeros urbanos para la densidad de rutas en la etapa final. Las inversiones en conectividad rural bajo el paraguas de Gati Shakti mejoran la recolección de primera milla para las exportaciones agrícolas y facilitan los ciclos de logística inversa, aunque las restricciones de carga en puentes y los cierres de carreteras estacionales aún desafían la simetría perfecta de la red. La actividad de las puertas de acceso internacionales está dominada por Nhava Sheva, Mundra y Chennai, pero la nueva capacidad de Vizhinjam promete redistribuir los flujos de salida a lo largo de la costa suroeste, reduciendo potencialmente el tiempo de permanencia para la carga refrigerada sensible al tiempo.

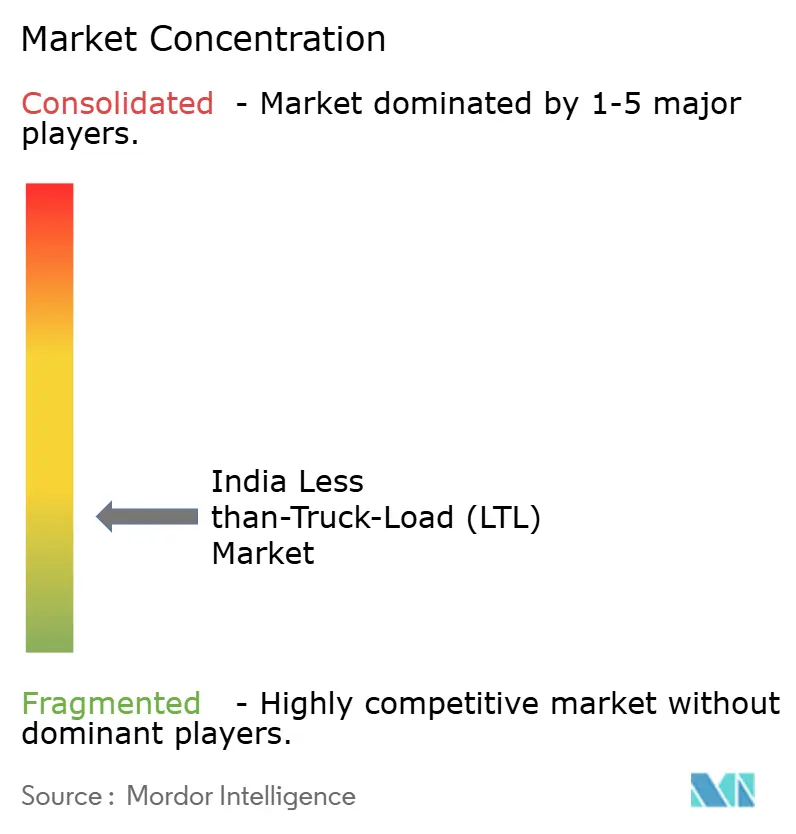

Panorama Competitivo

Más del 67% de las empresas de transporte por carretera de India poseen menos de cinco vehículos, pero en conjunto controlan más de la mitad del parque nacional, lo que hace que el mercado de carga menor que camión completo (LTL) de India sea intrínsecamente fragmentado. Por lo tanto, las empresas con enfoque tecnológico persiguen un modelo federado en el que los propietarios-conductores independientes se conectan a conjuntos compartidos de visibilidad, cumplimiento y planificación de rutas a cambio de acceso garantizado a cargas. Los actores globales están entrando a través de adquisiciones estratégicas: la reciente compra de Stellar Value Chain Solutions por parte de CEVA entregó al operador francés 7 millones de pies cuadrados de almacenamiento doméstico y una cartera de clientes de LTL ya constituida[4]Seatrade Maritime, "CEVA Adquiere Stellar Value Chain Solutions," seatrade-maritime.com. En el ámbito doméstico, la adquisición por parte de VRL Logistics de un operador regional de Karnataka añadió 500 vehículos y fortaleció la presencia en el sur de India, subrayando el impulso de consolidación.

Las inversiones en IoT y análisis predictivo están definiendo una nueva frontera de desempeño. Operadores como Delhivery utilizan la clasificación por visión artificial y los motores de despacho con inteligencia artificial para prometer con seguridad la entrega a la mañana siguiente en 20.000 códigos postales. La competencia en espacios sin explorar es más intensa en el LTL con control de temperatura, donde los transportistas que integran telemetría de refrigeración y manipulación conforme a las Buenas Prácticas de Distribución (BPD) están cortejando a exportadores farmacéuticos que enfrentan estrechas ventanas de excursión. Las rutas de comercio electrónico rápido de entrega en el mismo día representan otro campo de batalla; los pilotos de electrificación de flotas, como el camión eléctrico de gran tonelaje de BLR Logistiks que opera rutas de IKEA, demuestran vías de reducción de carbono que pronto podrían convertirse en requisitos básicos en los cuadros de mando de las adquisiciones corporativas.

La ventaja competitiva está inclinándose hacia las empresas con fluidez en la orquestación multimodal —carretera, ferrocarril y transporte marítimo costero— respaldadas por documentación automatizada que se sincroniza con los sistemas de aduanas y de la comunidad portuaria. Los especialistas regionales de nivel medio ejercen una profunda familiaridad con los clientes y un conocimiento localizado de las rutas, pero deben abrazar las alianzas de plataformas o correr el riesgo de ser marginalizados por flotas que esgrimen economías de escala y reconocimiento de marca a nivel nacional. La narrativa más amplia se centra, por tanto, en si las alianzas tecnológicas o las adquisiciones directas lograrán unir suficiente densidad para llevar el mercado de carga menor que camión completo (LTL) de India hacia una concentración moderada.

Líderes de la Industria de Carga Menor que Camión Completo (LTL) de India

Delhivery Ltd.

Mahindra Logistics Ltd.

Transport Corporation of India Ltd. (TCI)

VRL Logistics Ltd.

Allcargo Logistics Ltd. (including Gati Express)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Delhivery Ltd. firmó un acuerdo definitivo para adquirir una participación de control en Ecom Express, reforzando las capacidades de paquetes de comercio electrónico en ciudades de nivel 2 y nivel 3.

- Abril de 2025: BLR Logistiks e IKEA Supply desplegaron el primer camión eléctrico pesado en vía pública de India, completando 100 rutas mientras reducían emisiones y el costo total de propiedad.

- Enero de 2025: VRL Logistics Ltd. completó la adquisición de un operador de carga regional con sede en Karnataka, expandiendo su red en el sur de India en un 25% y añadiendo 500 vehículos.

- Septiembre de 2024: DHL eCommerce comprometió una inversión de EUR 250 millones (USD 275,91 millones) para abrir dos centros, añadir capacidad de flota y realizar adquisiciones estratégicas en India para 2030.

Alcance del Informe del Mercado de Carga Menor que Camión Completo (LTL) de India

Agricultura, Pesca y Silvicultura, Construcción, Manufactura, Petróleo y Gas, Minería y Cantería, Comercio Mayorista y Minorista, Otros están cubiertos como segmentos por Industria de Usuario Final. Doméstico, Internacional están cubiertos como segmentos por Destino.| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Cantería |

| Comercio Mayorista y Minorista |

| Otros |

| Doméstico |

| Internacional |

| Industria de Usuario Final | Agricultura, Pesca y Silvicultura |

| Construcción | |

| Manufactura | |

| Petróleo y Gas, Minería y Cantería | |

| Comercio Mayorista y Minorista | |

| Otros | |

| Destino | Doméstico |

| Internacional |

Definición de mercado

- Agricultura, Pesca y Silvicultura (APS) - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de la industria de Agricultura, Pesca y Silvicultura en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados al cultivo de cultivos, la cría de animales, la tala de madera, la cosecha de peces y otros animales de sus hábitats naturales y la prestación de actividades de apoyo relacionadas. En este contexto, a lo largo de la cadena de valor, los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manipulación, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores y el flujo fluido de la producción (cosechas, productos agrícolas) hacia los distribuidores o consumidores. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según se requiera de acuerdo con la vida útil de los bienes transportados o almacenados.

- Construcción - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de la industria de la construcción en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructura, obras de ingeniería, subdivisión y desarrollo de terrenos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción mediante el mantenimiento del inventario de materias primas y equipos, suministros críticos en el tiempo y la prestación de otros servicios de valor añadido para la gestión eficaz de proyectos.

- Transporte de Carga por Carretera en Contenedores - El segmento captura el gasto logístico externo (subcontratado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga de Camión Completo (FTL). El transporte de carga por carretera FTL se caracteriza como una carga completa única no combinada con otros envíos. Comprende envíos (i) dedicados a los bienes de un único cargador (ii) tomados directamente desde un punto de origen a uno o más puntos de destino (iii) que comprenden el transporte de correo postal masivo en camión (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa de Contenedor, FCL) como sin contenedor (v) que comprenden bienes que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden el transporte a granel de líquidos en cisterna (vii) que implican el transporte de residuos en camión (viii) el transporte de materiales peligrosos en camión. Los servicios de valor añadido relacionados (SVA) de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Tendencias de Exportación y Tendencias de Importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, el valor total del comercio, las principales materias primas o grupos de productos básicos y los principales socios comerciales, para la geografía estudiada (país o región según el alcance del informe), se han analizado junto con el impacto de las principales inversiones en infraestructura de comercio y logística y el entorno regulatorio.

- Bienes Fluidos - El segmento captura el gasto logístico externo (subcontratado) incurrido por los usuarios finales del servicio de transporte de carga por carretera para el transporte de líquidos a granel, que se utilizan frecuentemente en las industrias de extracción, manufactura, procesamiento de alimentos y agricultura, entre otras. Incluye el transporte de líquidos como (i) Productos químicos/mercancías peligrosas (por ejemplo, ácidos) (ii) Agua (potable y residual) (iii) Petróleo y gas (aguas arriba y aguas abajo, como gasolina, combustible, petróleo crudo o propano), (iv) Líquidos a granel de grado alimentario (como leche o jugo), (v) Caucho, (vi) Productos agroquímicos, entre otros. Estos bienes se transportan generalmente mediante transporte en cisterna.

- Precio del Combustible - Los picos en el precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (PSL), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores ofertas. Por lo tanto, las variaciones en el precio del combustible se han estudiado durante el período de revisión y se presentan junto con las causas y los impactos en el mercado.

- Transporte de Carga por Carretera de Camión Completo (FTL) - El segmento captura el gasto logístico externo (subcontratado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga de Camión Completo (FTL). El transporte de carga por carretera FTL se caracteriza como una carga completa única no combinada con otros envíos. Comprende envíos (i) dedicados a los bienes de un único cargador (ii) tomados directamente desde un punto de origen a uno o más puntos de destino (iii) que comprenden el transporte de correo postal masivo en camión (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa de Contenedor, FCL) como sin contenedor (v) que comprenden bienes que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden el transporte a granel de líquidos en cisterna (vii) que implican el transporte de residuos en camión (viii) el transporte de materiales peligrosos en camión. Los servicios de valor añadido relacionados (SVA) de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Distribución del PIB por Actividad Económica - El Producto Interno Bruto Nominal y su distribución entre los principales sectores económicos en la geografía estudiada (país o región según el alcance del informe) se han estudiado y presentado en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado junto con las tablas insumo-producto o tablas de oferta y utilización para analizar los principales sectores potencialmente contribuyentes a la demanda logística.

- Crecimiento del PIB por Actividad Económica - El crecimiento del Producto Interno Bruto Nominal entre los principales sectores económicos, para la geografía estudiada (país o región según el alcance del informe), se ha presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Inflación - Las variaciones tanto en la Inflación de Precios al por Mayor (variación interanual del índice de precios al productor) como en la Inflación de Precios al Consumidor se han presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente en los componentes del costo operativo logístico, por ejemplo, precios de neumáticos, salarios y beneficios de conductores, precios de energía/combustible, costos de mantenimiento, peajes, alquileres de almacenamiento, corretaje aduanero, tasas de expedición, tarifas de mensajería, etc., impactando así el mercado general de carga y logística.

- Tendencias Clave de la Industria - La sección del informe denominada "Tendencias Clave de la Industria" incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y pronósticos del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o puntos de datos disponibles más recientes) junto con el análisis del parámetro en forma de comentarios concisos y relevantes para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos Estratégicos Clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MEK). Esto incluye (1) Acuerdos (2) Expansiones (3) Reestructuración Financiera (4) Fusiones y Adquisiciones (5) Asociaciones y (6) Innovaciones de Productos. Los actores clave (Proveedores de Servicios Logísticos, PSL) en el mercado han sido preseleccionados, sus MEK han sido estudiados y presentados en esta sección.

- Transporte de Carga por Carretera de Carga Menor que Camión Completo (LTL) - El segmento captura el gasto logístico externo (subcontratado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Menor que Camión Completo (LTL). El transporte de carga por carretera LTL se caracteriza por múltiples envíos combinados en un único camión para múltiples entregas dentro de una red. Comprende establecimientos (i) principalmente dedicados al transporte de carga general y especializada de menos de cargas de camión completo, (ii) caracterizados por el uso de terminales para consolidar envíos, generalmente de varios cargadores, en un único camión para el transporte entre una terminal de ensamblaje de carga y una terminal de desensamblaje, donde la carga se clasifica y los envíos se reencaminan para su entrega (iv) transporte en contenedores de Carga Menor que Contenedor Completo (LCL) o envío agrupado en el caso de los servicios de transporte por carretera. Las actividades en el alcance incluyen (i) recolección local, (ii) línea de transporte y (iii) entrega local. Los servicios de valor añadido relacionados (SVA) de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Desempeño Logístico - El Desempeño Logístico y los Costos Logísticos son la columna vertebral del comercio e influyen en los costos comerciales, haciendo que los países compitan a nivel mundial. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas a nivel de mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible/energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país o región según el alcance del informe) ha sido analizado y presentado durante el período de revisión.

- Principales Proveedores de Camiones - La participación de mercado de las marcas de camiones está influenciada por factores como las preferencias geográficas, la cartera de tipos de camiones, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las innovaciones tecnológicas (como los vehículos eléctricos, la digitalización y los camiones autónomos), la eficiencia de combustible, las opciones de financiamiento, los costos de mantenimiento anuales, la disponibilidad de sustitutos y las estrategias de mercadotecnia, entre otros. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen de ventas de camiones para las principales marcas de camiones y el comentario sobre el escenario actual del mercado y la anticipación del mercado durante el período de pronóstico se han presentado en esta tendencia de la industria.

- Manufactura - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de la industria manufacturera en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, lo que permite la entrega oportuna de productos terminados a distribuidores o clientes finales y el almacenamiento y suministro de materias primas a los clientes para la manufactura justo a tiempo.

- Participación Modal - La Participación Modal del Transporte de Carga está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenedorización, la distancia del envío, los requisitos de control de temperatura, el tipo de bienes, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Asimismo, la participación modal por tonelaje (toneladas) y la participación modal por volumen de carga (tonelada-km) difieren según la distancia media de los envíos, el peso de los principales grupos de productos básicos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución del transporte de carga por modo de transporte (tanto en toneladas como en tonelada-km), para el año base del estudio.

- Petróleo y Gas, Minería y Cantería - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de la industria extractiva en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos que extraen minerales sólidos de origen natural, como carbón y minerales; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. Los Proveedores de Servicios Logísticos (PSL) cubren todas las fases desde las operaciones aguas arriba hasta las aguas abajo y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural, así como productos refinados o procesados de un lugar a otro.

- Otros Usuarios Finales - El segmento de otros usuarios finales captura el gasto logístico externo (subcontratado) incurrido por los servicios financieros (BFSI), el sector inmobiliario, los servicios educativos, la atención médica y los servicios profesionales (administración, gestión de residuos, servicios legales, arquitectura, ingeniería, diseño, consultoría, investigación y desarrollo científico) en el servicio de transporte de carga por carretera. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros y documentos hacia y desde estas industrias, como el transporte de cualquier equipo o recurso requerido, el envío de documentos y archivos confidenciales, el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas y equipos), por mencionar algunos.

- Inflación de Precios al Productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción durante un período de tiempo. El cambio anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria de "Inflación". Dado que el índice de precios al por mayor capta los movimientos de precios dinámicos de la manera más completa, es ampliamente utilizado por gobiernos, bancos, industria y círculos empresariales, y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado junto con la inflación de precios al consumidor para una mejor comprensión del entorno inflacionario.

- Tendencias de Precios del Transporte de Carga por Carretera - El precio del transporte de carga por modo de transporte (USD/tonelada-km), durante el período de revisión, se ha presentado en esta tendencia de la industria. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, el volumen de carga (tonelada-km), la demanda del mercado de transporte de carga por carretera y, por tanto, el tamaño del mercado de transporte de carga por carretera.

- Tendencias de Tonelaje de Carga por Carretera - El tonelaje de carga (peso de las mercancías en toneladas) manejado por modo de transporte, durante el período de revisión, se ha presentado en esta tendencia de la industria. Los datos se han utilizado como uno de los parámetros, además de la distancia media por envío (km), el volumen de carga (tonelada-km) y el precio del transporte de carga (USD/tonelada-km), para evaluar el tamaño del mercado de transporte de carga.

- Transporte de Carga por Carretera - La contratación de un proveedor de servicios logísticos de transporte de carga por carretera (PSL) o transportista (logística subcontratada) para el transporte de mercancías constituye el mercado de transporte de carga por carretera. El alcance del estudio incluye (i) el transporte por carretera de bienes reportado por transportistas registrados en los países que reportan (ii) el transporte de materias primas o bienes manufacturados (tanto sólidos como fluidos) (iii) el transporte mediante vehículos comerciales de motor (camiones rígidos o tractocamiones) (iv) el transporte de Carga de Camión Completo (FTL) o Carga Menor que Camión Completo (LTL) (v) el transporte en contenedores o sin contenedores (vi) el transporte con o sin control de temperatura (vii) el transporte de corta o larga distancia (Over-the-road, OTR) (viii) el transporte de artículos de oficina o domésticos usados (empresas de mudanzas) (ix) el transporte de otras cargas especializadas (mercancías peligrosas, cargas sobredimensionadas) y (x) los envíos de entrega de primera milla, milla intermedia o última milla subcontratados realizados por actores de transporte de carga por carretera. El alcance no incluye (i) el transporte realizado por transportistas registrados en otros países (ii) el mercado de entrega de comidas a domicilio de última milla (iii) el mercado de entrega de comestibles (iv) el transporte a través de la red vial realizado o reportado por actores de Mensajería, Paquetería Urgente y Paquetería (CEP).

- Longitud de Carreteras - Dado que la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentada vs. no pavimentada) y la distribución de la longitud de las carreteras por clasificación vial (autopistas vs. carreteras principales vs. otras carreteras) se han analizado y presentado en esta tendencia de la industria.

- Ingresos Segmentales - Los Ingresos Segmentales han sido triangulados o calculados y presentados para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de transporte de carga por carretera generados por la empresa durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como los estados financieros, la cartera de servicios, la plantilla de empleados, el tamaño de la flota, las inversiones, el número de países en los que opera y las principales economías de interés, entre otros, que han sido reportados por la empresa en sus informes anuales y sitio web. Para las empresas con escasas divulgaciones financieras, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificadas mediante interacciones con la industria y expertos.

- Transporte de Carga por Carretera de Corta Distancia - El segmento captura el gasto logístico externo (subcontratado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en el transporte local por carretera (menos de 100 millas). Incluye el transporte por carretera de bienes (i) dentro de una única área administrativa y su área de influencia, (ii) por camiones más pequeños y camionetas de carga (iii) mediante servicios en contenedores y de carga seca a granel (iv) intermodal desde puertos, terminales de contenedores o aeropuertos, y (v) envíos de entrega de primera milla o última milla subcontratados realizados por actores de transporte de carga por carretera.

- PIB del Sector de Transporte y Almacenamiento - El valor y el crecimiento del PIB del Sector de Transporte y Almacenamiento tienen una relación directa con el tamaño del mercado de carga y logística y, por tanto, con el tamaño del mercado de transporte de carga por carretera. Por ello, esta variable ha sido estudiada y presentada durante el período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la Industria del Comercio Electrónico - La mejora de la conectividad a internet y el auge de la penetración de los teléfonos inteligentes, junto con el aumento de los ingresos disponibles, ha llevado a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que ha llevado a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento de pedidos del comercio electrónico. Por lo tanto, el Valor Bruto de Mercancías (GMV), el crecimiento histórico y proyectado, y el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) han sido analizados y presentados en esta tendencia de la industria.

- Tendencias en la Industria Manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interrelacionadas y son fundamentales para una cadena de suministro sin interrupciones. Por lo tanto, el Valor Agregado Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera durante el período de revisión han sido analizados y presentados en esta tendencia de la industria.

- Tamaño del Parque de Camiones por Tipo - La participación de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, las principales industrias de usuarios finales, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las disrupciones tecnológicas (como los vehículos eléctricos, la digitalización y los camiones autónomos), entre otros. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen del parque de camiones por tipo de camión, los disruptores del mercado, las inversiones en fabricación de camiones, las especificaciones de los camiones, las regulaciones de uso e importación de camiones y la anticipación del mercado durante el período de pronóstico se han presentado en esta tendencia de la industria.

- Costos Operativos del Transporte por Carretera - Las principales razones para medir o establecer parámetros de referencia del desempeño logístico de cualquier empresa de transporte por carretera son reducir los costos operativos y aumentar la rentabilidad. Por otro lado, la medición de los costos operativos ayuda a identificar si es necesario realizar cambios operativos y dónde realizarlos para controlar los gastos e identificar áreas de mejora del desempeño. Por lo tanto, en esta tendencia de la industria, los costos operativos del transporte por carretera y las variables involucradas, como salarios y beneficios de conductores, precios del combustible, costos de reparación y mantenimiento, costos de neumáticos, etc., se han estudiado durante el año base del estudio y se han presentado para la geografía estudiada (país o región según el alcance del informe).

- Comercio Mayorista y Minorista - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los mayoristas y minoristas en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y la prestación de servicios accesorios a la venta de mercancías. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros y productos terminados desde las casas de producción hacia los distribuidores y, finalmente, hacia el cliente final, cubriendo actividades como la adquisición de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y la gestión de inventarios, la previsión de la demanda, etc.

| Palabra clave | Definición |

|---|---|

| Cabotaje | Transporte por carretera mediante un vehículo de motor matriculado en un país, realizado en el territorio nacional de otro país. |

| Cruce de Muelle (Cross Docking) | El cruce de muelle (cross docking) es un procedimiento logístico mediante el cual los productos de un proveedor o planta de manufactura se distribuyen directamente a un cliente o cadena minorista con un tiempo mínimo o nulo de manipulación o almacenamiento. El cruce de muelle tiene lugar en una terminal de distribución; generalmente compuesta por camiones y puertas de muelle en dos lados (entrante y saliente) con un espacio de almacenamiento mínimo. El nombre "cruce de muelle" explica el proceso de recepción de productos a través de un muelle de entrada y su posterior traslado a través del muelle hacia el muelle de transporte de salida. |

| Comercio Cruzado (Cross Trade) | Transporte internacional por carretera entre dos países diferentes, realizado por un vehículo de motor matriculado en un tercer país. Un tercer país es un país distinto al país de carga o embarque y al país de descarga o desembarque. |

| Mercancías Peligrosas | Las clases de mercancías peligrosas transportadas por carretera son las definidas por la decimoquinta edición revisada de las Recomendaciones de las Naciones Unidas sobre el Transporte de Mercancías Peligrosas, Naciones Unidas, Ginebra 2007. Incluyen la Clase 1: Explosivos; Clase 2: Gases; Clase 3: Líquidos Inflamables; Clase 4: Sólidos inflamables - sustancias susceptibles de combustión espontánea; sustancias que, en contacto con el agua, emiten gases inflamables; Clase 5: Sustancias comburentes y peróxidos orgánicos; Clase 6: Sustancias tóxicas e infecciosas; Clase 7: Material radiactivo y Clase 8: Sustancias corrosivas, Clase 9: Sustancias y artículos peligrosos diversos. |

| Envío Directo | El envío directo es un método de entrega de bienes desde el proveedor o el propietario del producto directamente al cliente. En la mayoría de los casos, el cliente realiza el pedido de los bienes al propietario del producto. Este esquema de entrega reduce los costos de transporte y almacenamiento, pero requiere planificación y administración adicionales. |

| Acarreo (Drayage) | El acarreo (drayage) es una forma de servicio de transporte por carretera que conecta los diferentes modos de envío (intermodal), como el flete marítimo o el flete aéreo. Es un viaje de corta distancia que transporta mercancías de un lugar a otro, generalmente antes o después de su proceso de envío de larga distancia. Los camiones de acarreo mueven carga hacia y desde varios destinos, como buques portacontenedores, patios de almacenamiento, almacenes de cumplimiento de pedidos y patios ferroviarios. Normalmente, el acarreo solo transporta mercancías en distancias cortas y opera únicamente en un área metropolitana. Además, requiere solo un conductor en un único turno. Sin embargo, a pesar de esto, desempeña un papel importante en el envío de larga distancia porque lleva las mercancías a la carga y viceversa. Hace que el transporte intermodal sea mucho más eficiente y permite la transferencia fluida de bienes al cliente final. |

| Furgón Seco (Dry Van) | Un furgón seco (dry van) es un tipo de semirremolque totalmente cerrado para proteger los envíos de los elementos externos. Diseñado para transportar carga paletizada, en cajas o suelta, los furgones secos no tienen control de temperatura (a diferencia de las unidades refrigeradas o "reefer") y no pueden transportar envíos sobredimensionados (a diferencia de los remolques de plataforma plana). |

| Demanda Final | La demanda final incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, el consumo por parte del gobierno, por parte de las empresas como inversión de capital y como exportaciones. Incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, el consumo por parte del gobierno, por parte de las empresas como inversión de capital y como exportaciones. |

| Camión de Plataforma Plana (Flatbed Truck) | Un camión de plataforma plana (flatbed truck) es un tipo de camión de diseño rígido. Tiene una carrocería trasera de forma plana que facilita la carga y descarga de mercancías. El camión de plataforma plana se utiliza principalmente para transportar bienes pesados, sobredimensionados, anchos y no delicados, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, los bienes transportados con él no deben ser vulnerables a la lluvia. Por funcionalidad, el camión de plataforma plana es comparable a un remolque de plataforma plana. |

| Logística de Entrada | La logística de entrada es la forma en que los materiales y otros bienes son traídos a una empresa. Este proceso incluye los pasos para pedir, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de la oferta de la ecuación oferta-demanda. |

| Demanda Intermedia | La demanda intermedia incluye bienes, servicios, y construcción de mantenimiento y reparación vendidos a las empresas, excluyendo la inversión de capital. |

| Carga Internacional Cargada | Lugar de carga de las mercancías en el país que reporta (es decir, el país en el que está matriculado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Carga Internacional Descargada | Lugar de descarga de las mercancías en el país que reporta (es decir, el país en el que está matriculado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Carga Fuera de Medida (OOG) | La carga Fuera de Medida (OOG, por sus siglas en inglés) es cualquier carga que no puede cargarse en contenedores de envío de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda la carga con dimensiones que superan las dimensiones máximas de un contenedor 40HC, es decir, una longitud superior a 12,05 metros, un ancho superior a 2,33 metros o una altura superior a 2,59 metros. |

| Palés | Plataforma elevada destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga Parcial | Una carga parcial describe mercancías que solo llenan un camión parcialmente. En esencia, la cantidad del envío es mayor que la de un envío de Carga Menor que Camión Completo (LTL). Asimismo, el envío no puede ocupar completamente un camión, es decir, su capacidad es mucho menor que la de un envío de Carga de Camión Completo (FTL). |

| Carretera Pavimentada | Carretera revestida con piedra machacada (macadán) con aglomerante de hidrocarburos o agentes bituminizados, con hormigón o con adoquines. |

| Logística Inversa | La logística inversa comprende el sector de las cadenas de suministro que procesa todo lo que regresa hacia adentro a través de la cadena de suministro o viaja "hacia atrás" a través de la cadena de suministro. |

| Servicio de Transporte de Carga por Carretera | La contratación de una empresa de transporte por carretera (logística subcontratada) para el transporte de mercancías (materias primas o bienes manufacturados, incluyendo tanto sólidos como líquidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional) constituye el mercado de transporte de carga por carretera. El servicio puede ser de Carga de Camión Completo (FTL) o Carga Menor que Camión Completo (LTL), en contenedores o sin contenedores, con o sin control de temperatura, de corta o larga distancia. |

| Vehículo de Lona Tensada (Tautliner) | El tautliner y el remolque de cortinas laterales se utilizan como nombres genéricos para los camiones o remolques con cortinas laterales. Las cortinas están fijadas permanentemente a un raíl en la parte superior y a rieles o postes desmontables en la parte delantera y trasera, lo que permite abrir las cortinas y utilizar carretillas elevadoras a lo largo de todos los laterales para una carga y descarga fácil y eficiente. Cuando se cierran para el viaje, las correas verticales de sujeción de la carga se fijan a un raíl de cuerda debajo del piso del camión, conectando el piso del camión y la cortina a lo largo de ambos lados. Los cabrestantes en cualquiera de los extremos de la cortina la tensan, de ahí el nombre de "tautliner". Esto evita que la cortina aletee o redoble con el viento y también puede ayudar a retener las cargas ligeras para que no se deslicen lateralmente. |

| Transporte a Título Oneroso | El transporte de mercancías por remuneración. |

| Carretera No Pavimentada | Carretera con base estabilizada no revestida con piedra machacada, aglomerante de hidrocarburos o agentes bituminizados, hormigón o adoquines. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se comprueban con los números históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación se considera parte del precio, y el precio de venta promedio (PVP) varía a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas son validados a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción