Tamaño y Participación del Mercado de Dispositivos Quirúrgicos Generales en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

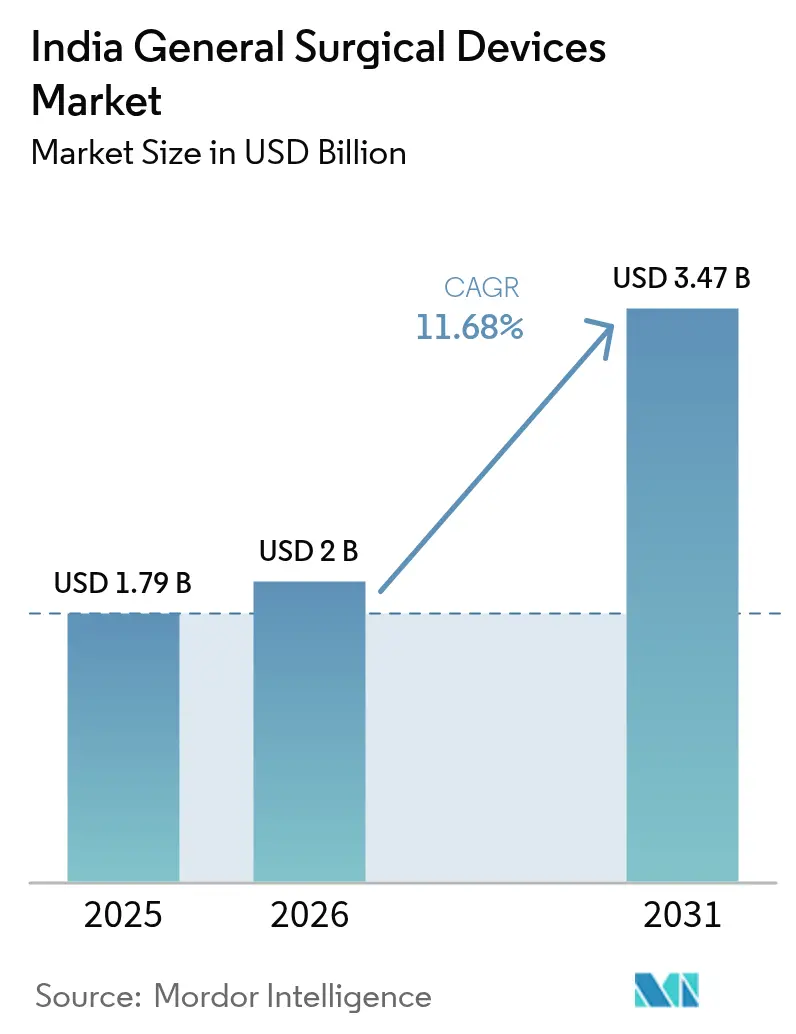

| Tamaño del mercado en el año base (2025) | 1.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.68% CAGR |

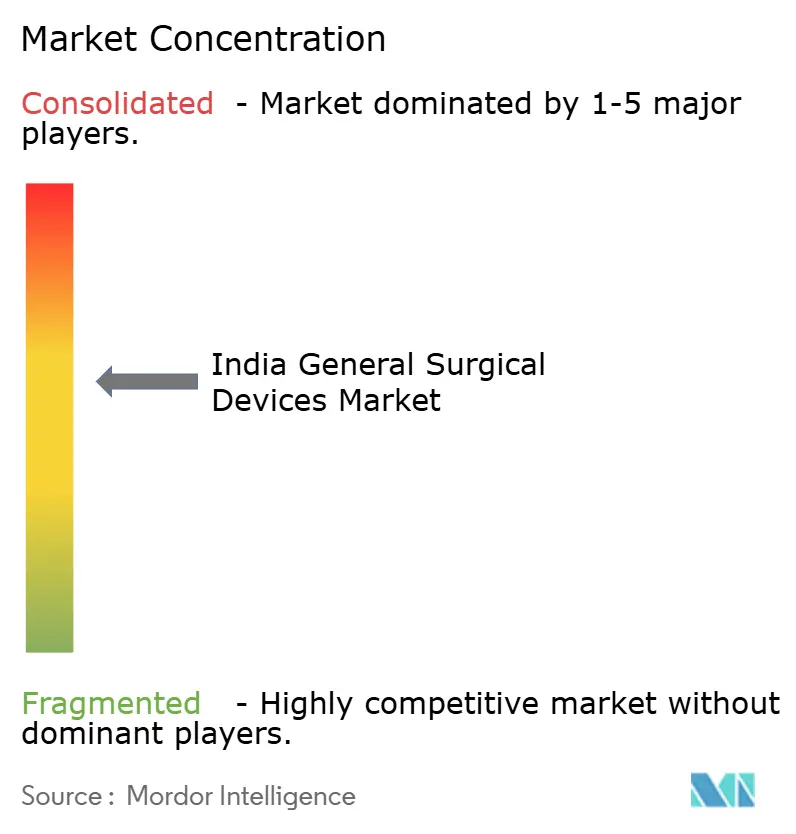

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Quirúrgicos Generales en India por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos Quirúrgicos Generales en India crezca de USD 1,79 mil millones en 2025 a USD 2 mil millones en 2026 y se prevé que alcance USD 3,47 mil millones en 2031 a una CAGR del 11,68% durante 2026-2031.

El impulso está impulsado por el aumento de los volúmenes de procedimientos, los incentivos de fabricación respaldados por políticas públicas y el rápido cambio hacia técnicas mínimamente invasivas tanto en hospitales públicos como privados. El esquema de Incentivo Vinculado a la Producción (PLI) ya ha desbloqueado USD 411 millones para 22 plantas de nueva construcción, reduciendo la histórica dependencia de importaciones del sector del 70-85% y fomentando la capacidad local. Simultáneamente, la expansión de Ayushman Bharat a 550 millones de beneficiarios y un aumento del 11% en las asignaciones de salud del Presupuesto de la Unión están canalizando financiamiento hacia consumibles rentables en distritos de nivel 2 y nivel 3. Los actores multinacionales defienden plataformas laparoscópicas y de energía premium mediante la formación de cirujanos y presencia de servicios, mientras que los fabricantes nacionales escalan rápidamente en liderazgo de costos y capacidad orientada a la exportación. En general, el mercado indio de dispositivos quirúrgicos generales continúa beneficiándose de las mejoras tecnológicas, la demanda vinculada a enfermedades crónicas y una regulación progresivamente favorable.

Conclusiones Clave del Informe

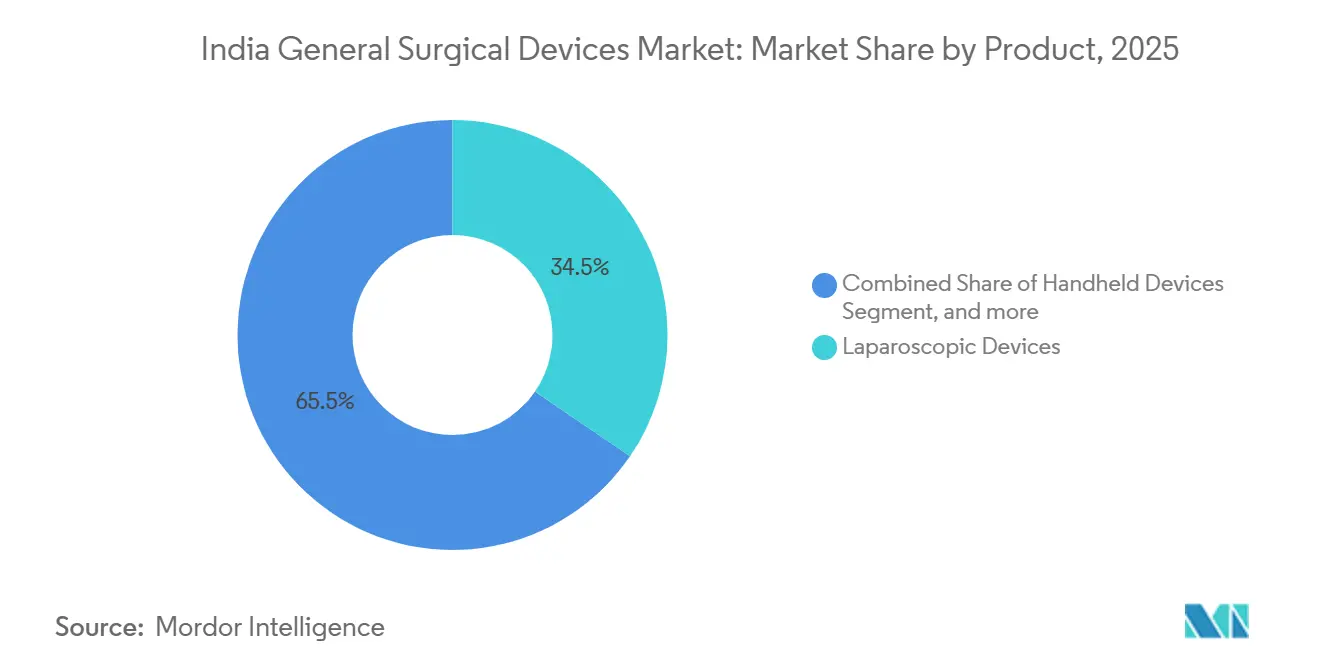

- Por producto, los dispositivos laparoscópicos lideraron con una participación del 34,54% del mercado de dispositivos quirúrgicos generales en India en 2025. Se prevé que los dispositivos electroquirúrgicos registren el crecimiento más rápido, avanzando a una CAGR del 12,44% hasta 2031.

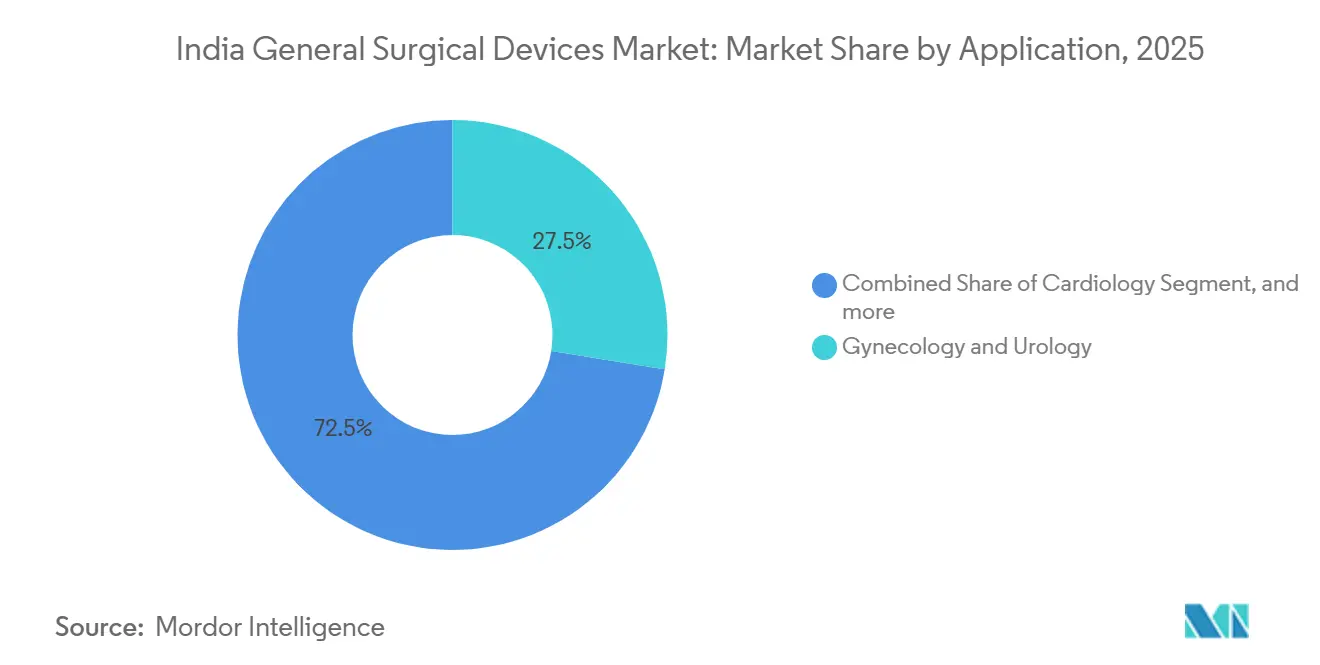

- Por aplicación, ginecología y urología representaron el 27,54% del tamaño del mercado de dispositivos quirúrgicos generales en India en 2025. Se proyecta que las intervenciones gastrointestinales y hepatobiliares se expandan a una CAGR del 13,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Quirúrgicos Generales en India

Análisis del Impacto de los Impulsores*

| Impulsor | % (~) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances Tecnológicos en Dispositivos Quirúrgicos | +2.1% | Hospitales metropolitanos en Delhi, Bombay, Bangalore, Chennai | Mediano plazo (2-4 años) |

| Aumento de los Volúmenes de Procedimientos Quirúrgicos | +2.5% | Estados con alta inscripción en PMJAY: Uttar Pradesh, Bihar, Rajastán | Corto plazo (≤ 2 años) |

| Expansión del Financiamiento Gubernamental en Salud | +1.8% | Ciudades de nivel 2/3 que se benefician de la expansión de Ayushman Bharat | Largo plazo (≥ 4 años) |

| Crecimiento de la Infraestructura Sanitaria Privada | +2.0% | Centros de nivel 1 y corredores de turismo médico en Kerala y Tamil Nadu | Mediano plazo (2-4 años) |

| Aumento de los Flujos de Turismo Médico | +1.2% | Delhi-RCN, Chennai, Bombay, Bangalore | Mediano plazo (2-4 años) |

| Creciente Carga de Enfermedades Crónicas | +1.9% | Conglomerados urbanos donde las enfermedades no transmisibles impulsan el 68% de la mortalidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avances Tecnológicos en Dispositivos Quirúrgicos

Los asistentes robóticos y los sistemas de sellado basados en energía continúan elevando la precisión y acortando los tiempos de recuperación, aunque su implementación depende de la asequibilidad del capital y la formación de cirujanos más que de la eficacia del dispositivo. Medtronic introdujo el LigaSure Maryland Jaw en 2025 para ampliar el acceso a la hemostasia basada en energía en centros de oncología y cirugía bariátrica. La plataforma robótica de fabricación nacional SSI Mantra demostró resultados comparables a los de los sistemas da Vinci en un estudio multicéntrico de 2026, proporcionando a los hospitales públicos de enseñanza una vía de menor costo hacia la capacidad mínimamente invasiva. Johnson & Johnson redujo los precios máximos de venta al público de las grapadoras Ethicon clave en un 6-7% en septiembre de 2025, un paso agresivo para defender su participación a medida que los productores indios respaldados por el PLI escalan. Los mandatos de control de infecciones están orientando a los hospitales hacia instrumentos de un solo uso, aunque las instalaciones con recursos limitados aún dependen de los reutilizables, creando un perfil de demanda de dos niveles. En general, la innovación en productos mejora la seguridad de los procedimientos, pero amplifica la necesidad de soluciones de formación y financiamiento para desbloquear la adopción a nivel nacional.

Aumento de los Volúmenes de Procedimientos Quirúrgicos

India realiza aproximadamente 1.385 cirugías por cada 100.000 habitantes, muy por debajo del referente mundial de 5.000, lo que indica una necesidad insatisfecha de casi 49 millones de operaciones anuales. Dentro de Ayushman Bharat, el 65% de los procedimientos reembolsados son quirúrgicos, y el 82% de los hospitales acreditados brindan atención operatoria. El aumento de los diagnósticos de cáncer —1,41 millones de nuevos casos en 2022 liderados por tumores de mama, orales y cervicales— está amplificando la demanda de instrumentos de resección y productos de cierre de heridas[1]Consejo Indio de Investigación Médica, "Ficha Informativa GLOBOCAN 2022 India," icmr.gov.in. Las redes privadas continúan añadiendo capacidad quirúrgica, particularmente en servicios bariátricos, geriátricos y cosméticos, impulsando ventas incrementales de torres laparoscópicas, dispositivos de energía y sistemas de cierre. A pesar del crecimiento general, persisten disparidades de género y entre zonas rurales y urbanas, lo que subraya la necesidad de programas de divulgación y formación de cirujanos para alinear la disponibilidad de dispositivos con la demanda de los pacientes.

Expansión del Financiamiento Gubernamental en Salud

El gasto público en salud aumentó a INR 99.859 crore en el Presupuesto 2025-26, y Ayushman Bharat ahora cubre a 550 millones de residentes. El gasto de bolsillo cayó del 48,8% en 2019 al 39,4% en 2024, estabilizando la demanda de consumibles de nivel medio. Tres parques de dispositivos médicos aprobados a nivel central permiten instalaciones llave en mano, mientras que el esquema PRIP reservó INR 5.000 crore para I+D, reduciendo las barreras de entrada para la innovación. Sin embargo, una revisión nacional mostró que muchas instalaciones públicas carecen de quirófanos funcionales o enfrentan retrasos en el mantenimiento, lo que demuestra que el financiamiento por sí solo no puede cerrar la brecha asistencial sin inversiones paralelas en personal e infraestructura. Aun así, una cobertura de seguro más amplia está canalizando de manera constante volúmenes predecibles tanto hacia hospitales gubernamentales como privados acreditados, reforzando el crecimiento a largo plazo del mercado de dispositivos quirúrgicos generales en India.

Crecimiento de la Infraestructura Sanitaria Privada

Las cadenas de hospitales privados se están expandiendo hacia ciudades de nivel 2 y nivel 3, donde el aumento de los ingresos se encuentra con una capacidad pública limitada. Los nuevos centros enfatizan modelos de cirugía ambulatoria y protocolos de Recuperación Mejorada tras la Cirugía que favorecen los instrumentos mínimamente invasivos. Los grupos líderes también están agrupando las adquisiciones a través de organizaciones de compra conjunta, recompensando a los proveedores con catálogos amplios y servicio posventa confiable. Aunque las cifras de inversión formales siguen siendo confidenciales, los planes de expansión de Apollo, Fortis y Max señalan una demanda sostenida de plataformas laparoscópicas y de energía. Estas redes estandarizan cada vez más los conjuntos de productos para negociar precios más competitivos, lo que obliga a los proveedores a equilibrar el margen con el volumen en el mercado de dispositivos quirúrgicos generales en India.

Análisis del Impacto de las Restricciones*

| Restricción | % (~) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Controles de Precios y Retrasos en el Reembolso | -1.4% | Hospitales de adquisición pública y PMJAY a nivel nacional | Corto plazo (≤ 2 años) |

| Alta Dependencia de Importaciones | -1.1% | Más aguda en ciudades de nivel 2/3 con redes de distribución escasas | Mediano plazo (2-4 años) |

| Brecha de Habilidades en la Fuerza Laboral Quirúrgica | -0.9% | Pronunciada en regiones rurales y del noreste | Largo plazo (≥ 4 años) |

| Desafíos Regulatorios y de Cumplimiento | -0.7% | Fabricantes más pequeños y nuevos participantes en toda India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Controles de Precios y Retrasos en el Reembolso

La Autoridad Nacional de Precios Farmacéuticos ha fijado topes a los precios de determinados implantes y señala su disposición a incluir más dispositivos, comprimiendo los márgenes de las líneas premium. En el marco de Ayushman Bharat, los reembolsos suelen tardar entre 60 y 90 días en tramitarse, lo que estira el capital de trabajo de los distribuidores y lleva a los hospitales a exigir plazos de pago más largos a los proveedores. Las reducciones de precios de Johnson & Johnson en 2025 reflejan la necesidad de tácticas agresivas para mantener el volumen en un entorno sensible a los costos. Los productores nacionales compiten con precios de lista un 20-30% más bajos, pero las empresas más pequeñas carecen de las economías de escala para sobrevivir a una presión prolongada. Los paquetes de reembolso estatales fragmentados complican aún más las estrategias de lanzamiento a nivel nacional dentro del mercado de dispositivos quirúrgicos generales en India.

Alta Dependencia de Importaciones y Vulnerabilidad de la Cadena de Suministro

India importó instrumentos quirúrgicos por valor de USD 237,86 millones en el ejercicio fiscal 2024-25, un aumento del 28,53% interanual; Estados Unidos, China y Alemania suministraron conjuntamente el 45% de ese total[2]Administración de Comercio Internacional, "Instantánea del Mercado de Dispositivos Médicos de India 2025," ita.doc.gov. La fuerte dependencia de fuentes extranjeras expone a los compradores a fluctuaciones cambiarias y riesgos geopolíticos. Un memorando de la CDSCO de enero de 2025 que prohíbe la importación de dispositivos reacondicionados salvaguarda la seguridad del paciente, pero restringe un canal de bajo costo para equipos de capital en hospitales con presupuesto limitado. Si bien los incentivos del PLI impulsan nueva capacidad india, los generadores electroquirúrgicos avanzados, los sistemas robóticos y las herramientas laparoscópicas especializadas aún dependen de subconjuntos importados. La construcción de un ecosistema local de componentes y la obtención de materias primas de grado médico siguen siendo prioridades principales para reducir el riesgo en la industria de dispositivos quirúrgicos generales en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Plataformas Mínimamente Invasivas Impulsan la Diferenciación

Los dispositivos laparoscópicos representaron el 34,54% de la participación del mercado de dispositivos quirúrgicos generales en India en 2025, lo que refleja su amplio uso en cirugías ginecológicas y gastrointestinales. Los dispositivos electroquirúrgicos están en camino de registrar una CAGR del 12,44% hasta 2031, a medida que el sellado basado en energía se convierte en estándar en casos oncológicos y vasculares. Los trocares y dispositivos de acceso se benefician del cambio hacia diseños de un solo uso, mientras que los artículos de cierre de heridas se mantienen impulsados por el volumen y son competitivos en precio. Los instrumentos de mano siguen siendo productos básicos, y el equipo auxiliar, como los evacuadores de humo, se beneficia del crecimiento laparoscópico. Las plantas nacionales financiadas por el PLI ya suministran líneas de endocirugía, pero las multinacionales aún dominan los sistemas de imagen premium y asistidos por robot, donde la propiedad intelectual y la intensidad de capital disuaden a los nuevos participantes.

Los generadores electroquirúrgicos están ganando impulso a medida que la hemostasia precisa reduce la pérdida de sangre y el tiempo operatorio. El lanzamiento del LigaSure de Medtronic y los ajustes estratégicos de precios de Johnson & Johnson agudizan la competencia. Las directrices de esterilización aclaradas por la CDSCO pueden ayudar a acelerar las aprobaciones de electrodos desechables y puntas selladoras de vasos, ampliando el suministro local. En general, las plataformas mínimamente invasivas siguen siendo el campo de batalla crítico que configura los ingresos futuros en el mercado de dispositivos quirúrgicos generales en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Procedimientos Oncológicos y Metabólicos se Aceleran

Ginecología y urología representaron el 27,54% del valor en 2025, impulsadas por histerectomías y prostatectomías de alto volumen. Mientras tanto, se proyecta que las cirugías gastrointestinales y hepatobiliares crezcan un 13,21% anualmente hasta 2031, impulsadas por el aumento de la incidencia de cáncer colorrectal y hepático. Las aplicaciones cardíacas, ortopédicas y neurológicas demandan instrumentos especializados, pero los volúmenes y la intensidad de los dispositivos varían. El cambio de la oncología hacia la esofagectomía mínimamente invasiva y la resección colorrectal se alinea con los incentivos de los hospitales privados para acortar las estancias y mejorar el rendimiento, impulsando la adopción de grapadoras avanzadas y dispositivos de energía. El financiamiento de Ayushman Bharat para cirugías oncológicas sustenta la demanda sostenida del sector público, aunque los topes de reembolso presionan a los fabricantes a ofrecer carteras escalonadas. La gran base instalada de ginecología garantiza una demanda constante de consumibles, mientras que los procedimientos bariátricos y metabólicos ofrecen potencial de crecimiento a medida que aumenta la prevalencia de la obesidad y se amplía la cobertura de seguros. En conjunto, la diversidad de aplicaciones distribuye el riesgo de ingresos y mantiene el mercado de dispositivos quirúrgicos generales en India resiliente ante la volatilidad de un solo segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama regulatorio

Los dispositivos quirúrgicos generales en India están regulados por la Ley de Medicamentos y Cosméticos de 1940 y las Normas sobre Dispositivos Médicos (MDR) de 2017, administradas por la Organización Central de Control de Estándares de Medicamentos (CDSCO). El MDR utiliza un sistema de clasificación basado en riesgo (Clase A a D) que determina la concesión de licencias, la evidencia clínica y las obligaciones posteriores a la comercialización, y en la práctica esto define el tiempo de llegada al mercado y los costos de cumplimiento para las carteras de productos laparoscópicos, electroquirúrgicos y de cierre de heridas.

En materia de normas y acceso al mercado, la Oficina de Estándares de India (BIS) sustenta las vías de conformidad para instrumentos quirúrgicos (incluidos los comités MHD) y alinea múltiples especificaciones con referencias ISO, incluidas normas relacionadas con materiales y resistencia a la corrosión. Las preferencias de contratación pública bajo la Orden de Contratación Pública (Preferencia al Make in India), junto con el impulso sectorial en el marco de la Política Nacional de Dispositivos Médicos (según se menciona en las comunicaciones de política gubernamental), refuerzan la localización, afectando la elegibilidad para licitaciones, la documentación y la selección de proveedores para hospitales que compran insumos quirúrgicos de alto volumen a través de canales formales de contratación.

Análisis de la cadena de valor

La cadena de valor de los dispositivos quirúrgicos generales en India va desde las materias primas y componentes (aceros y polímeros de grado médico, electrónica para electrocirugía y subconjuntos de imágenes para plataformas mínimamente invasivas) hasta el diseño y fabricación de dispositivos. La producción suele dividirse entre plantas nacionales para insumos y sistemas de alta gama importados, con sistemas de calidad estructurados en torno a los requisitos del MDR 2017. La concesión de licencias y la supervisión varían según la clase de riesgo, y la CDSCO actúa como la Autoridad Central de Licencias para dispositivos de mayor riesgo, mientras que las Autoridades Estatales de Licencias cubren muchos sitios de fabricación de Clase A y B, lo que convierte la preparación regulatoria y la documentación en una etapa clave previa a la comercialización.

Aguas abajo, la combinación de canales incluye ventas directas a grandes cadenas privadas e importadores/distribuidores que atienden a una base hospitalaria más amplia, incluidas instalaciones adscritas a Ayushman Bharat, donde los ciclos de capital de trabajo pueden verse restringidos por los plazos de reembolso. Los parques de dispositivos médicos y los programas de infraestructura orientados a clústeres respaldados por el Gobierno de India mejoran el acceso a servicios comunes, pruebas y logística. En la etapa de calificación, las normas alineadas con BIS/ISO y las preferencias de localización en la contratación pública influyen en la elegibilidad de los proveedores y en la competitividad en licitaciones para instrumentos quirúrgicos, kits laparoscópicos y accesorios de un solo uso.

Panorama Competitivo

Los conglomerados metropolitanos —Delhi-RCN, Bombay, Bangalore, Chennai e Hyderabad— contribuyen con una proporción desproporcionada del mercado de dispositivos quirúrgicos generales en India debido a las densas redes de hospitales privados, la experiencia de los cirujanos y el mayor poder adquisitivo de los pacientes. Sin embargo, el financiamiento de Ayushman Bharat está impulsando el crecimiento incremental hacia los distritos de nivel 2 y nivel 3 de Uttar Pradesh, Bihar, Rajastán y Madhya Pradesh, donde los volúmenes de procedimientos parten de una base baja. Los 176.500 Ayushman Arogya Mandirs operativos ilustran su alcance geográfico, aunque solo el 28% de las cirugías susceptibles en el noreste utilizaron laparoscopia, en comparación con más del 50% en estados del sur como Tamil Nadu y Kerala[3]Ministerio de Salud y Bienestar Familiar, "Informe de la 16.ª Misión de Revisión Común," mohfw.gov.in. Los flujos de turismo médico se concentran en Delhi-RCN, Chennai y Bombay, impulsando la demanda de dispositivos con certificación FDA y CE a precios premium.

Los estados del sur albergan corredores maduros de fabricación de dispositivos y parques de tecnología médica, facilitando la logística de la cadena de suministro. Los estados del oeste —Maharashtra y Gujarat— se benefician de plantas financiadas por el PLI, como la expansión de USD 109 millones de Meril en Vapi, orientada a endocirugía e implantes ortopédicos. Las regiones del norte y el este enfrentan escasez de cirujanos y cobertura de distribución escasa, pero representan un volumen sin explotar sustancial a medida que los hospitales se expanden. Por ello, las cadenas privadas están acelerando la apertura de centros fuera de las metrópolis, adaptando las combinaciones de productos a la asequibilidad local e invirtiendo en formación in situ. En los próximos cinco años, el crecimiento regional diversificará las fuentes de ingresos del mercado de dispositivos quirúrgicos generales en India, aunque los centros metropolitanos mantendrán el liderazgo tecnológico y la demanda premium.

Líderes de la Industria de Dispositivos Quirúrgicos Generales en India

Conmed Corporation

Boston Scientific Corporation

Johnson & Johnson

B. Braun SE

Medtronic plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La sustitución de importaciones sigue siendo un espacio en blanco claro en las categorías avanzadas de dispositivos quirúrgicos generales, donde India todavía depende en gran medida de proveedores extranjeros, y las recientes acciones de política agregan vías de ejecución para los fabricantes que buscan ir más allá de los insumos básicos. En junio de 2026, el Departamento de Productos Farmacéuticos inició la recepción de solicitudes para dos medidas de apoyo: el Esquema de Inversión Marginal para Reducir la Dependencia de Importaciones (subsidio de capital de hasta 10 crore de INR) y el Esquema de Apoyo a Estudios Clínicos de Dispositivos Médicos (apoyo de hasta 5 crore de INR), con fecha límite de presentación el 23 de julio de 2026. Estos esquemas apuntan a dos cuellos de botella recurrentes para los dispositivos quirúrgicos generales, el capex para escalar y la generación de evidencia clínica para líneas de productos regulados, y crean una vía estructurada de acceso para las empresas que buscan sistemas electroquirúrgicos, plataformas de sutura mecánica y líneas de accesorios mínimamente invasivos.

Las señales de contratación e inversión también refuerzan las oportunidades vinculadas al suministro localizado y a una mayor penetración en las ciudades de nivel 2 y 3. El Gobierno de India mantiene una Lista de Exención de Consulta de Licitación Global (GTE) (354 dispositivos médicos, sujeta a revisión periódica con fecha límite de sugerencias el 15 de julio de 2026), que puede ampliar los volúmenes accesibles para los fabricantes nacionales que califiquen en las compras públicas. En el lado del capital privado, los informes de abril de 2026 sobre la expansión de Jashvik Capital de su plataforma Futura Medtech mediante una inversión en Rivarp Medical apuntan a un interés continuo en escalar las capacidades de fabricación de dispositivos en India. Si bien Rivarp no se limita a la cirugía general, la transacción respalda una construcción de capacidad más amplia en tecnología médica que puede extenderse a categorías quirúrgicas a través de infraestructura compartida de fabricación, sistemas de calidad y distribución.

Desarrollos recientes del sector

- Julio de 2026: El Tribunal Superior de Delhi otorgó una medida cautelar permanente y concedió alrededor de 3,34 crore de INR en daños a Johnson & Johnson en un caso relacionado con dispositivos quirúrgicos falsificados que portaban marcas como Surgicel, Ligaclip y Ethicon. El fallo refuerza la aplicación de medidas contra la falsificación en insumos quirúrgicos, fortaleciendo la protección de marca y el posicionamiento en materia de seguridad del paciente en la contratación hospitalaria.

- Diciembre de 2025: Healthium Medtech adquirió una participación mayoritaria en Paramount Surgimed, que fabrica y exporta hojas quirúrgicas, bisturís y productos de biopsia dérmica. El acuerdo amplía la cartera de Healthium en insumos quirúrgicos de alto volumen y respalda la escala en los canales de distribución y exportación.

- Septiembre de 2024: Stryker lanzó su Plataforma de Imágenes Avanzadas 1788 en India para visualización quirúrgica. Las plataformas de imágenes mejoradas incrementan la calidad del flujo de trabajo mínimamente invasivo y apoyan la demanda de instrumentos y accesorios laparoscópicos compatibles en quirófanos de gama alta.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca el valor de los dispositivos quirúrgicos generales vendidos y utilizados en India para procedimientos rutinarios y especializados, contabilizado en el punto de venta a hospitales, clínicas y centros quirúrgicos, y registrado en USD durante el período de estudio.

Exclusiones del alcance: excluimos equipos dentales, oftálmicos, de diagnóstico, sistemas de imágenes de capital y consumibles hospitalarios que no se utilizan como dispositivos quirúrgicos.

Descripción general de la segmentación

- Por Producto

- Dispositivos de Mano

- Dispositivos Laparoscópicos

- Dispositivos Electroquirúrgicos

- Dispositivos de Cierre de Heridas

- Trocares y Dispositivos de Acceso

- Otros Productos

- Por Aplicación

- Ginecología y Urología

- Cardiología

- Ortopedia

- Neurología

- Gastrointestinal y Hepatobiliar

- Otras Aplicaciones

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la base fáctica sobre volúmenes de procedimientos, capacidad de atención médica y flujos comerciales que influyen en la demanda de dispositivos quirúrgicos en India. Consultamos fuentes públicas como los comunicados del Ministerio de Salud y Bienestar Familiar, las Cuentas Nacionales de Salud, la Encuesta Nacional por Muestreo cuando corresponde, y estadísticas de importación-exportación publicadas a través de portales oficiales de aduanas y comercio.

Para mantener los supuestos fundamentados, también revisamos fuentes como normas notificadas y directrices de los reguladores indios, avisos de contratación y documentos de licitación de grandes compradores públicos, y publicaciones clínicas revisadas por pares que indican tendencias en los procedimientos. Se revisaron informes anuales de empresas y presentaciones a inversores para conocer la exposición a India y las señales por categoría. En algunos casos, se utilizaron suscripciones pagadas para datos financieros y de inteligencia empresarial, bases de datos de patentes y datos comerciales a nivel de envío para verificar la presencia de fabricantes, la actividad por categoría y la dirección de precios. Las fuentes documentales aquí listadas son solo ilustrativas, y se consultaron muchos otros materiales públicos y confiables para la recopilación, validación y aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en verificar precios y combinación de productos, la adopción de herramientas laparoscópicas y basadas en energía, y la división de la demanda entre hospitales públicos de alto volumen y cadenas de hospitales privados. Hablamos con equipos de compras hospitalarias, cirujanos, distribuidores y gerentes de dispositivos en los principales clústeres metropolitanos y en ciudades de nivel 2 de rápido crecimiento. Esto ayudó a abordar las brechas que las fuentes documentales no explican bien, especialmente en torno a los precios realizados en licitaciones y los patrones de uso por categoría en cada procedimiento.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 13% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 15% | Gerentes: 59% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una combinación de enfoques descendente y ascendente. Los volúmenes de procedimientos y la capacidad de prestación de atención se utilizaron para reconstruir el conjunto de demanda de dispositivos quirúrgicos generales en India, seguido de supuestos de penetración y reemplazo para las principales categorías de productos. Para mantener el total fundamentado, se agregaron aproximaciones ascendentes selectivas utilizando precios de venta promedio muestreados multiplicados por el consumo unitario estimado para categorías clave. Estos se verificaron luego con controles del canal de distribuidores, y se utilizaron para ajustar los totales finales.

Los insumos más relevantes incluyeron el cambio en la combinación hacia procedimientos laparoscópicos, las tasas de uso de productos de cierre de heridas por caso, la utilización electroquirúrgica en quirófanos, los patrones de compra impulsados por licitaciones en instalaciones públicas, la dependencia de importaciones para ciertas categorías, y el movimiento del ASP impulsado por la estandarización de productos y las licitaciones competitivas. La previsión se basó en análisis de escenarios respaldados por consenso de expertos, donde se ejecutaron casos base, conservadores y de adopción más rápida en torno al crecimiento de los procedimientos, la penetración de herramientas mínimamente invasivas y los supuestos de erosión de precios. Cuando faltaban señales ascendentes para líneas de productos más pequeñas, las brechas se manejaron aplicando proxies de utilización conservadores de procedimientos similares, y luego validando el gasto implícito por cirugía con la retroalimentación de las entrevistas.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron frente a señales independientes como la expansión de quirófanos, las tendencias reportadas de importación de dispositivos y la actividad de contratación observada. Luego revisamos los resultados en busca de valores atípicos antes de la aprobación final. Cuando se observó una variación a nivel de categoría, se revisó el supuesto y volvimos a contactar a las fuentes para confirmar si el factor era el precio, la combinación de productos o un problema de tiempos.

Se utiliza una revisión de analistas en varios pasos para que los cálculos, definiciones y conversiones sean consistentes entre años, y cualquier pico puntual se explica en términos simples. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales como cambios de política, ciclos importantes de licitación o movimientos abruptos de divisas. Antes de la entrega, se realiza una revisión final para que el cliente reciba la visión más actualizada disponible.

Comparación del dimensionamiento del mercado de dispositivos quirúrgicos generales de India de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los dispositivos quirúrgicos generales de India a menudo no coinciden porque la canasta de productos y el punto de conteo varían, y las mismas palabras pueden abarcar elementos diferentes. Las diferencias también surgen de cómo las empresas tratan las importaciones frente a la producción local, si el precio se modela al precio de lista o al precio realizado en licitación, y con qué rapidez se actualizan los supuestos.

La principal brecha proviene de si los apósitos para heridas y otros insumos hospitalarios no clasificados como dispositivos se incluyen en el gasto de cirugía general, mientras que Mordor Intelligence mantiene el total limitado a categorías de dispositivos definidas, como manuales, laparoscópicos, electroquirúrgicos, de cierre de heridas y trócares, dejando fuera líneas de insumos más amplias que pueden inflar los totales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,00 mil millones de USD (2026) | |

| Casa de Investigación del Sector A | 0,62 mil millones de USD (2025) | Utiliza una definición de valor más estrecha que probablemente enfatiza categorías de dispositivos seleccionadas y puede depender de los ingresos reportados por las empresas, lo que puede subestimar las ventas impulsadas por distribuidores y los volúmenes derivados de licitaciones. |

| Editorial de Mercado B | 1,82 mil millones de USD (2024) | Ancla la serie temporal en un año anterior y puede aplicar una trayectoria de crecimiento más suave con controles limitados de precio y penetración a nivel de categoría, lo que puede alterar los totales cuando la combinación de procedimientos cambia rápidamente. |

Entre las tres cifras, la dispersión se explica principalmente por lo que se incluye en la canasta, qué año se trata como referencia y cómo se manejan los precios realizados en licitaciones públicas frente a las compras privadas. Al mantener los supuestos vinculados a la actividad de procedimientos, la utilización por caso y controles prácticos de ASP, el dimensionamiento se mantiene trazable a pasos claros que pueden repetirse y revisarse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de dispositivos quirúrgicos generales en India para 2031?

Se anticipa que alcanzará USD 3,47 mil millones para 2031, avanzando a una CAGR del 11,68% desde 2026.

¿Qué segmento de producto lidera actualmente las ventas de dispositivos?

Los dispositivos laparoscópicos representaron el 34,54% de la participación del mercado de dispositivos quirúrgicos generales en India en 2025.

¿Qué área de aplicación tiene el pronóstico de crecimiento más rápido?

Las cirugías gastrointestinales y hepatobiliares están proyectadas para expandirse a una CAGR del 13,21% hasta 2031.

¿Cómo influyen los esquemas gubernamentales en la demanda?

La cobertura de Ayushman Bharat para 550 millones de ciudadanos está trasladando los volúmenes de procedimientos hacia hospitales públicos y privados acreditados, estabilizando la demanda de consumibles de nivel medio.

¿Qué papel desempeñan los fabricantes nacionales en el suministro?

Las empresas asistidas por el PLI, como Healthium, Meril y Poly Medicure, están escalando su capacidad y ahora suministran una proporción creciente de suturas, grapadoras y kits laparoscópicos básicos.

¿Qué restricción afecta más a la rentabilidad del mercado?

Los topes de precios y los reembolsos retrasados en la adquisición pública comprimen los márgenes, especialmente para los dispositivos premium.

Última actualización de la página el: