Tamaño y Participación del Mercado de Textiles para el Hogar de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

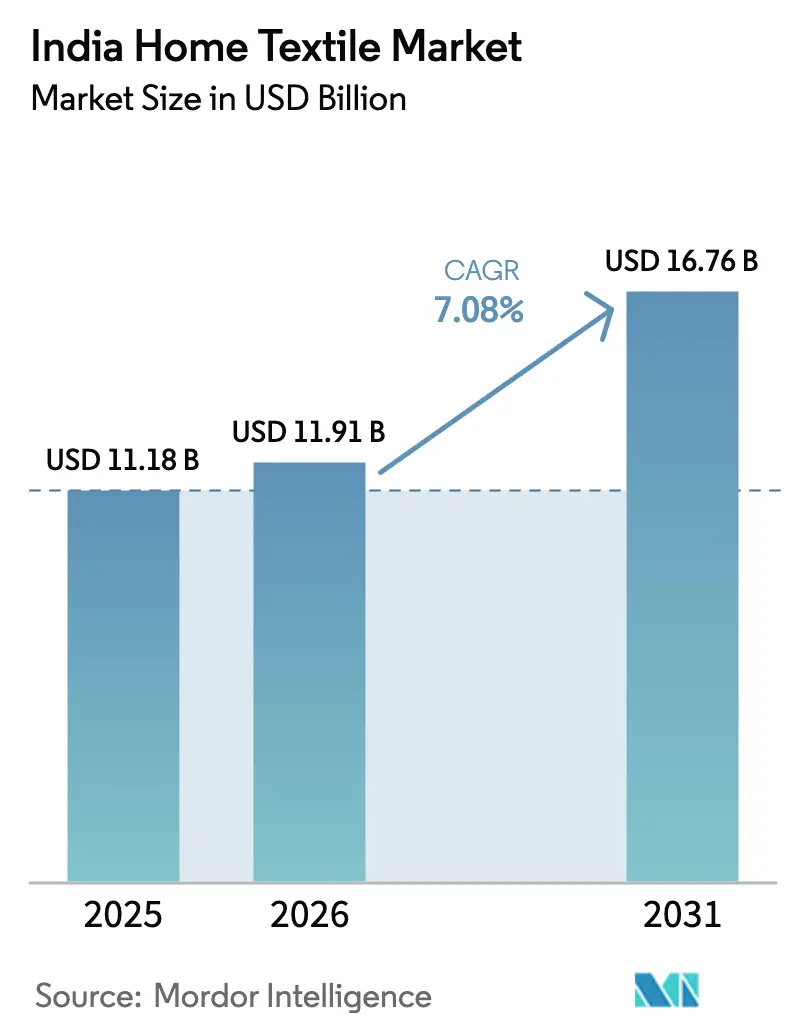

| Tamaño del mercado en el año base (2025) | 11.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Textiles para el Hogar de India por Mordor Intelligence

El tamaño del Mercado de Textiles para el Hogar de India fue valorado en USD 11,18 mil millones en 2025 y se estima que crecerá desde USD 11,91 mil millones en 2026 hasta alcanzar USD 16,76 mil millones en 2031, a una CAGR del 7,08% durante el período de previsión (2026-2031).

Este crecimiento define la trayectoria actual del tamaño del mercado de textiles para el hogar de India. Los sólidos contratos de exportación, el sostenido crecimiento del ingreso disponible urbano y los activos incentivos gubernamentales a la producción continúan estimulando las ampliaciones de capacidad, incluso cuando las fluctuaciones en los precios del algodón y las nuevas órdenes de control de calidad comprimen los márgenes a corto plazo. Los principales fabricantes modernizan las líneas de hilado y acabado para respaldar telas antimicrobianas, reguladoras de temperatura y con certificación ecológica, un movimiento impulsado por la preferencia de los consumidores por productos premium y sostenibles en ciudades de Nivel 1 y Nivel 2. Los canales de comercio electrónico, incluidos los proyectos piloto de comercio rápido en zonas metropolitanas, fortalecen la visibilidad del inventario omnicanal, reducen los tiempos de entrega y mejoran el tamaño de las cestas mediante precios algorítmicos. El impulso exportador se ve reforzado por un patrón de abastecimiento «China+1» en los Estados Unidos y la Unión Europea, mientras que los parques textiles integrados bajo el esquema PM-MITRA reducen el gasto de capital para proyectos en nuevas instalaciones al ofrecer terrenos subsidiados y servicios comunes. Las inversiones paralelas en sistemas de descarga cero de líquidos y energía renovable se consideran cada vez más estrategias defensivas para cumplir con las próximas normas del Pasaporte Digital de Producto de la UE.

Conclusiones Clave del Informe

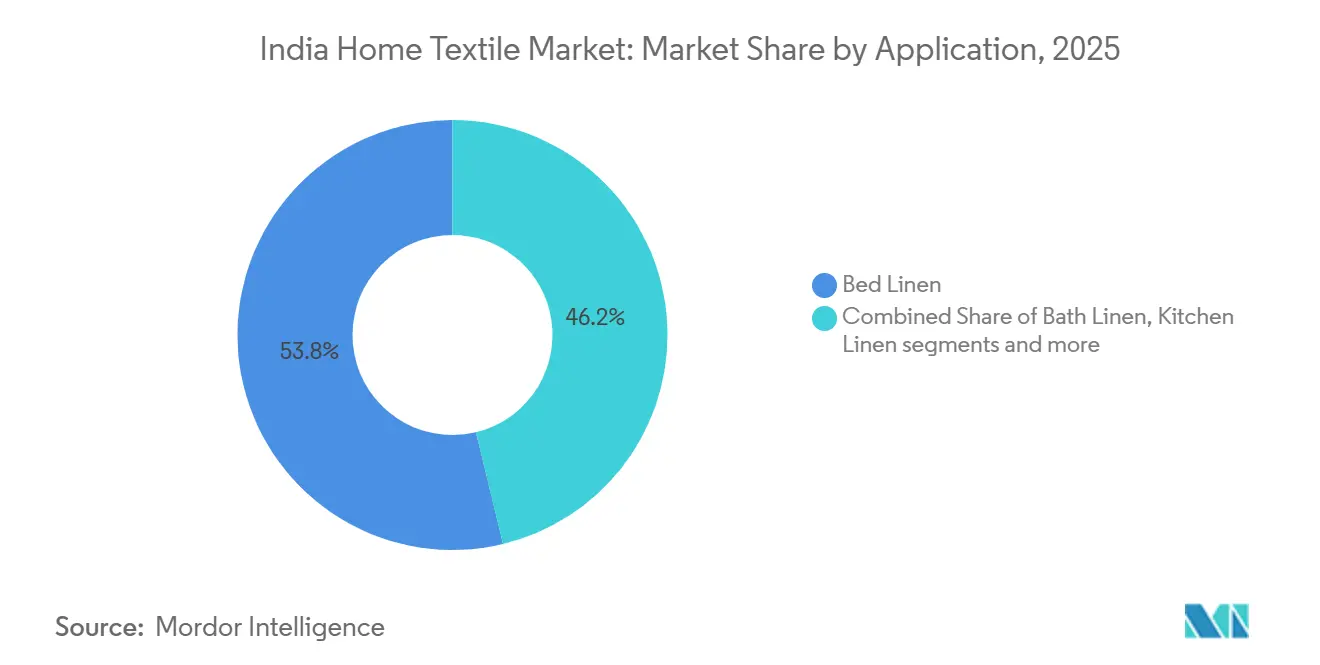

- Por aplicación, la ropa de cama capturó el 53,77% de la participación del mercado de textiles para el hogar de India en 2025, y se proyecta que la ropa de cama se expanda a una CAGR del 8,21% hasta 2031.

- Por material, el algodón retuvo el 66,25% del tamaño del mercado de textiles para el hogar de India en 2025, mientras que otros materiales (lana, cáñamo, seda, yute, bambú, etc.) se proyecta que crezcan a una CAGR del 10,29% hasta 2031.

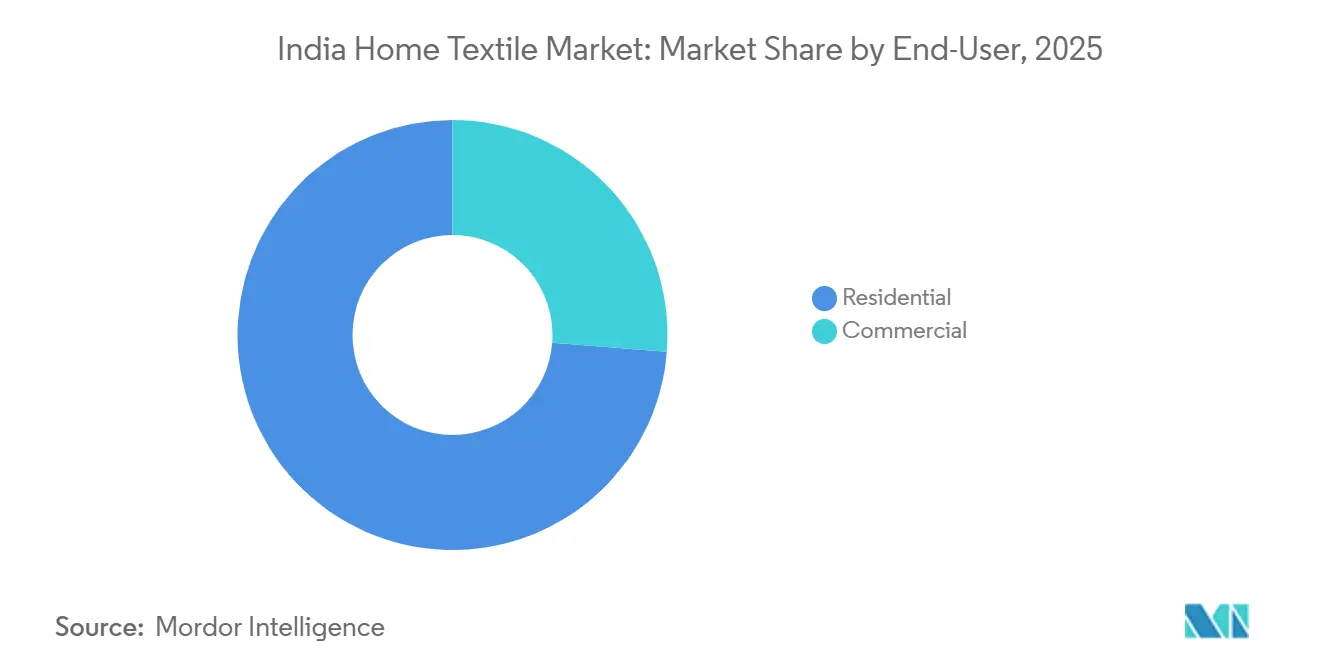

- Por usuario final, el segmento residencial representó el 73,75% del tamaño del mercado de textiles para el hogar de India en 2025, aunque se espera que el segmento residencial se acelere a una CAGR del 7,65% hasta 2031.

- Por canal de distribución, el comercio minorista fuera de línea mantuvo el 88,03% de la participación del mercado de textiles para el hogar de India en 2025, mientras que se prevé que los canales en línea avancen a una CAGR del 11,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Textiles para el Hogar de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente poder adquisitivo de la clase media y rápida migración urbana | +1.8% | Nacional, ciudades de Nivel 1 y Nivel 2 | Mediano plazo (2–4 años) |

| Aceleración de la adopción del comercio electrónico y expansión del comercio minorista omnicanal | +2.1% | Nacional, liderado por Maharashtra, Karnataka y Delhi-NCR | Corto plazo (≤ 2 años) |

| Desplazamiento del abastecimiento «China + 1» que impulsa los pedidos de exportación de India desde compradores de EE. UU. y la UE | +1.5% | Gujarat, Tamil Nadu, Maharashtra | Mediano plazo (2–4 años) |

| Esquema PLI y megaparques textiles PM-MITRA que reducen la intensidad de capital | +1.0% | Gujarat, Tamil Nadu, Telangana | Largo plazo (≥ 4 años) |

| Innovaciones en textiles ecológicos e inteligentes que elevan los precios de venta promedio | +0.9% | Principales metrópolis | Largo plazo (≥ 4 años) |

| Rápida expansión hotelera y de apartamentos con servicios que incrementa la demanda institucional de ropa de cama | +1.8% | Nacional, ciudades de Nivel 1 y Nivel 2 | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente poder adquisitivo de la clase media y rápida migración urbana

El ingreso nacional neto per cápita avanzó hasta INR 188.892 en el ejercicio fiscal 2024 y se proyecta que aumente aún más hasta INR 205.324 para el ejercicio fiscal 2025.[1]Ministerio de Estadística e Implementación de Programas, "Estadísticas de Cuentas Nacionales", mospi.gov.in Los hogares urbanos ahora destinan el 4,2% del gasto mensual a artículos para el hogar frente al 3,1% en 2020, y el Ministerio de Vivienda proyecta que la urbanización alcanzará el 40% para 2030, sumando 60 millones de hogares. Los productos de marca reemplazan de manera constante las ofertas de bazar sin marca a medida que los compradores primerizos migran hacia recuentos de hilos más altos y acabados duraderos, reduciendo el ciclo de reemplazo de la ropa de cama de cinco a tres años. Los minoristas nacionales confirman que las telas de algodón premium y mezcladas ahora atraen a consumidores de ingresos medios que buscan una estética elevada y beneficios de higiene. Esta recalibración de la demanda incentiva a los molinos a trabajar con recuentos de algodón más finos e invertir en controles de calidad automatizados para mantener una textura y solidez del color consistentes.

Aceleración de la adopción del comercio electrónico y expansión del comercio minorista omnicanal

Las ventas de textiles para el hogar en línea superaron los INR 8.500 crore (USD 993,7 millones) en 2024, logrando un incremento interanual del 28% a medida que los pagos unificados superaron los 131 mil millones de transacciones, reduciendo la fricción en el proceso de pago[2]Fuente: Corporación Nacional de Pagos de India, "Estadísticas del Ecosistema UPI", npci.org.in . Amazon y Flipkart añadieron más de 50.000 SKU de 1.200 vendedores, utilizando precios dinámicos para elevar el valor promedio de los pedidos en un 18%. El portal directo al consumidor de Welspun India sincroniza el inventario en 200 tiendas para facilitar la recogida el mismo día, reduciendo el abandono del carrito en un 15%. Las plataformas de comercio rápido ahora entregan toallas y sábanas en 10 minutos en Bengaluru, Mumbai y Delhi, comprimiendo los ciclos de reposición y obligando a los actores establecidos a replantear sus estrategias de última milla. Estos canales habilitados por tecnología proporcionan señales de demanda en tiempo real que ayudan a los molinos a ajustar los programas de los telares y reducir el inventario de productos terminados.

Desplazamiento del abastecimiento «China + 1» que impulsa los pedidos de exportación de India desde compradores de EE. UU. y la UE

Las exportaciones de textiles para el hogar alcanzaron USD 5,1 mil millones en los primeros nueve meses de 2024, un 9% más que en el mismo período de 2023, ya que India capturó el 34% de las importaciones estadounidenses de ropa de cama. Los molinos indios entregan contenedores de 40 pies en seis a ocho semanas, más rápido que muchos competidores del Sudeste Asiático, mientras que las importaciones de Alemania desde India aumentaron un 12% en 2024 a medida que los minoristas europeos adquirían productos con certificación GOTS [3]Fuente: Oficina Federal de Estadística de Alemania (Destatis), "Comercio Exterior", https://www.destatis.de/EN/Themes/Economy/Foreign-Trade/_node.html. Las reuniones gubernamentales entre compradores y vendedores vincularon a 500 pymes con compradores globales, acelerando la visibilidad de los pedidos. Los exportadores más grandes firman contratos plurianuales que trasladan las escaladas en los precios del algodón y cubren el riesgo arancelario. Los ahorros logísticos de los puertos de Gujarat refuerzan la estabilidad de los márgenes a pesar de la volatilidad del flete.

Esquema PLI y megaparques textiles PM-MITRA que reducen la intensidad de capital

El esquema de incentivos vinculados a la producción asigna INR 10.683 crore (USD 1,25 mil millones) durante cinco años, ofreciendo un impulso del 15% sobre la facturación incremental para inversiones en fibras artificiales y textiles técnicos. GHCL Textiles anunció una inversión de INR 215 crore (USD 25,1 millones) para añadir 25.000 husos para el segundo trimestre del ejercicio fiscal 2026, tras la exitosa instalación de 40.000 husos y 15 MW de energía renovable durante los últimos dos años[4]Fuente: Textile Magzine, "Programa de Inversiones Estratégicas y Expansión de Capacidad de GHCL Textiles", https://www.indiantextilemagazine.in/ghcl-textiles-strategic-investments-and-capacity-expansion-program/#:~:text=GHCL%20Textiles%20Limited%20is%20poised,within%20the%20next%20five%20years. Siete parques PM-MITRA ofrecen infraestructura lista para usar a INR 500 (USD 5,85) por metro cuadrado frente a las tarifas de mercado de INR 2.000 (USD 23,4) a INR 3.000 (USD 35,1), reduciendo las barreras de entrada. Trident posiciona unidades satélite dentro de estos parques para reducir los costos logísticos en un 12% y acortar los plazos de entrega a los puertos. El efecto combinado de los incentivos fiscales, los subsidios de terreno y los servicios compartidos reduce los umbrales de la tasa interna de retorno y acelera la aprobación de proyectos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del algodón e inflación más amplia de materias primas que comprimen los márgenes | −1.9% | Nacional, con concentración en Gujarat y Maharashtra dependientes del algodón | Corto plazo (≤ 2 años) |

| Aranceles inciertos y políticas comerciales en los principales mercados occidentales que nublan los flujos de exportación | −1.2% | Centros de exportación del Oeste y el Sur | Mediano plazo (2–4 años) |

| Base de proveedores nacionales muy fragmentada que genera calidad de producto inconsistente | −0.8% | Nacional, con foco en clústeres de fabricación no organizados | Mediano plazo (2–4 años) |

| Normas de calidad BIS más estrictas que elevan los costos de cumplimiento para los pequeños fabricantes | −0.6% | Nacional, con mayor carga sobre las unidades pymes y microescala | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios del algodón e inflación más amplia de materias primas que comprimen los márgenes

Los precios del algodón se dispararon a INR 62.000 (USD 724,8) por candy en marzo de 2024, un aumento del 18% desde diciembre de 2023. El precio mínimo de apoyo para el algodón de fibra media aumentó a INR 7.020 (USD 82,1) por quintal para la temporada 2024-25, comprimiendo los márgenes brutos hasta en 300 puntos básicos. La fibra de poliéster cortada promedió INR 95 (USD 1,11) por kilogramo en 2024, un incremento interanual del 12% que agravó la presión sobre los costos. Para mitigar la volatilidad, los fabricantes se inclinan hacia mezclas de 60% algodón y 40% poliéster que reducen los gastos de materias primas en aproximadamente un 15%. La cobertura con futuros y los contratos a más largo plazo ofrecen una protección parcial, pero siguen siendo subutilizados entre las pymes.

Aranceles inciertos y políticas comerciales en los principales mercados occidentales que nublan los flujos de exportación

Los Estados Unidos iniciaron una revisión bajo la Sección 301 a finales de 2024 que podría imponer aranceles del 10% al 25% sobre los textiles para el hogar indios, amenazando la competitividad en precios. El Mecanismo de Ajuste en Frontera por Carbono de la UE a partir de 2026 gravará los textiles producidos con electricidad a base de carbón, planteando desafíos de cumplimiento para los molinos en estados dependientes de la energía térmica. Las brechas en la conectividad a la red y los costos de capital de INR 4 crore (USD 0,47 millones) a INR 6 crore (USD 0,70 millones) para una instalación solar de 1 MW ralentizan las transiciones inmediatas hacia energías renovables. Los exportadores responden acelerando los acuerdos de compra de energía verde y buscando certificaciones de neutralidad de carbono. Las asociaciones industriales presionan por exenciones arancelarias y una alineación más fluida de estándares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Ropa de Cama Ancla el Liderazgo del Mercado

El mercado de textiles para el hogar de India por aplicación estuvo liderado por la ropa de cama, que representó el 53,77% de la participación total del mercado en 2025. Esto fue impulsado por una fuerte demanda de reemplazo de los hogares urbanos, pedidos de exportación estables hacia minoristas de los Estados Unidos y la Unión Europea, y una preferencia por productos premium con recuentos de hilos más altos. Las cadenas hoteleras impulsaron la demanda al acortar los ciclos de reemplazo, mientras que iniciativas gubernamentales como el esquema Un Distrito Un Producto promovieron diseños únicos de telares manuales.

Se proyecta que la ropa de cama sea el segmento de más rápido crecimiento durante 2026-2031, con una CAGR del 8,21%. El crecimiento estará respaldado por una mayor adopción de marcas reconocidas entre los hogares de ingresos medios, campañas digitales que destacan la sostenibilidad y la expansión de los canales directos al consumidor. Estos factores garantizan que la ropa de cama siga siendo un segmento clave del mercado y un motor de crecimiento primario en aplicaciones residenciales y de hospitalidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Algodón Domina Mientras las Fibras de Nicho se Aceleran

El algodón representó el 66,25% del tamaño del mercado de textiles para el hogar de India por material en 2025, impulsado por la sólida producción nacional y la preferencia de los consumidores por su asequibilidad y versatilidad. Sigue siendo central para la demanda nacional y de exportación, respaldado por la modernización bajo el Esquema del Fondo de Actualización Tecnológica, que permite a los molinos producir recuentos más finos. Las fibras sintéticas atienden a los hogares sensibles al precio, mientras que la premiumización en las categorías de cama y baño refuerza el dominio del algodón.

Se proyecta que materiales como la lana, el cáñamo, la seda, el yute y el bambú crezcan a una CAGR del 10,29% durante 2026-2031. El crecimiento está impulsado por el creciente conocimiento sobre sostenibilidad, la escasez de agua que impulsa la demanda de alternativas al lino y el atractivo premium del cáñamo y el yute en los mercados urbanos. La viscosa de bambú, comercializada como lino de bambú, está ganando terreno por su textura sedosa y biodegradabilidad, mientras que el poliéster reciclado atrae a los consumidores conscientes del medio ambiente. Estas fibras de nicho están diversificando el mercado y alineándose con las tendencias globales de sostenibilidad.

Por Usuario Final: Los Compradores Residenciales Impulsan el Crecimiento de la Demanda

El mercado de textiles para el hogar de India en 2025 estuvo liderado por los compradores residenciales, que representaron el 73,75% de la demanda total. Las altas tasas de propiedad de vivienda urbana y los sólidos ciclos de reemplazo impulsaron este dominio. El 20% superior de las familias prefirió productos de marca, mientras que los compradores de ingresos medios optaron por marcas propias de hipermercados con precios entre INR 1.500 (USD 16,69) e INR 3.000 (USD 33,38). Las iniciativas gubernamentales como el esquema Un Distrito Un Producto apoyaron los diseños de telares manuales, y los canales directos al consumidor permitieron a las marcas de nicho dirigirse a propietarios conscientes de la sostenibilidad.

Se proyecta que la demanda residencial crezca más rápido durante 2026-2031, con una CAGR del 7,65%, impulsada por el aumento de los ingresos disponibles, las tendencias de premiumización y las campañas digitales que promueven compras coordinadas en las categorías de cama, baño y cocina. Si bien los compradores comerciales, incluidos hoteles, instituciones de salud y espacios de co-living, siguen siendo significativos, el segmento residencial ancla el mercado, garantizando estabilidad y crecimiento a largo plazo en diversos grupos de consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Canal en Línea Gana Terreno con el Comercio Rápido y el Directo al Consumidor

El canal fuera de línea aún representó el 88,03% de las ventas en 2025, aprovechando más de 3.000 puntos de venta de mercancía masiva. Los canales en línea crecieron a una CAGR del 11,02%, con Amazon y Flipkart procesando 12 millones de pedidos y utilizando precios algorítmicos para aumentar el tamaño de las cestas. Las empresas emergentes de comercio rápido ahora entregan en 10 minutos en tres metrópolis. Marcas directas al consumidor como Maspar ampliaron la entrega el mismo día a cinco ciudades, integrando 120 inventarios de tiendas. Las salas de exposición especializadas, que representan el 15% de las ventas fuera de línea, curan conjuntos coordinados para elevar los valores de las transacciones en un 25%.

Los grandes distribuidores de mercancía masiva negocian descuentos de fábrica del 40% al 50%, mientras que las boutiques independientes mantienen su relevancia ofreciendo tejidos exclusivos. Las plataformas omnicanal integradas sincronizan los SKU entre almacenes y estantes, mejorando las tasas de rotación. La adopción de pagos digitales reduce el abandono del carrito y apoya los ciclos de flujo de caja para los minoristas en línea. Los análisis en tiempo real alimentan la planificación de la demanda aguas arriba, permitiendo a los molinos minimizar el inventario sin movimiento.

Análisis Geográfico

El Oeste de India lidera con Solapur produciendo el 40% de las toallas de rizo y Surat especializándose en ropa de cama sintética. Solapur se beneficia de menores costos logísticos gracias al abastecimiento local de algodón, mientras que la proximidad de Surat a los principales puertos respalda las exportaciones. El parque PM-MITRA de Sanand ofrece precios de terreno subsidiados, aunque la escasez de agua en Maharashtra requiere costosos sistemas de descarga cero de líquidos.

El Sur de India tiene una participación significativa, con Coimbatore y Tiruppur adoptando sistemas de hilado compacto para obtener primas de exportación. Bengaluru y Mysuru están emergiendo como centros de textiles inteligentes que integran nanotecnología. El Norte de India depende de los clústeres de telares mecánicos de Delhi-NCR y Panipat, produciendo millones de sábanas anuales dentro de rangos de precios competitivos.

El Este y el Noreste de India están creciendo rápidamente, respaldados por subsidios, costos reducidos y salarios competitivos. Assam promueve a Guwahati como un centro de telares manuales, mientras que el Corredor de Carga Dedicado mejora la conectividad, haciendo que los molinos del Este sean competitivos en los mercados del norte.

Panorama Competitivo

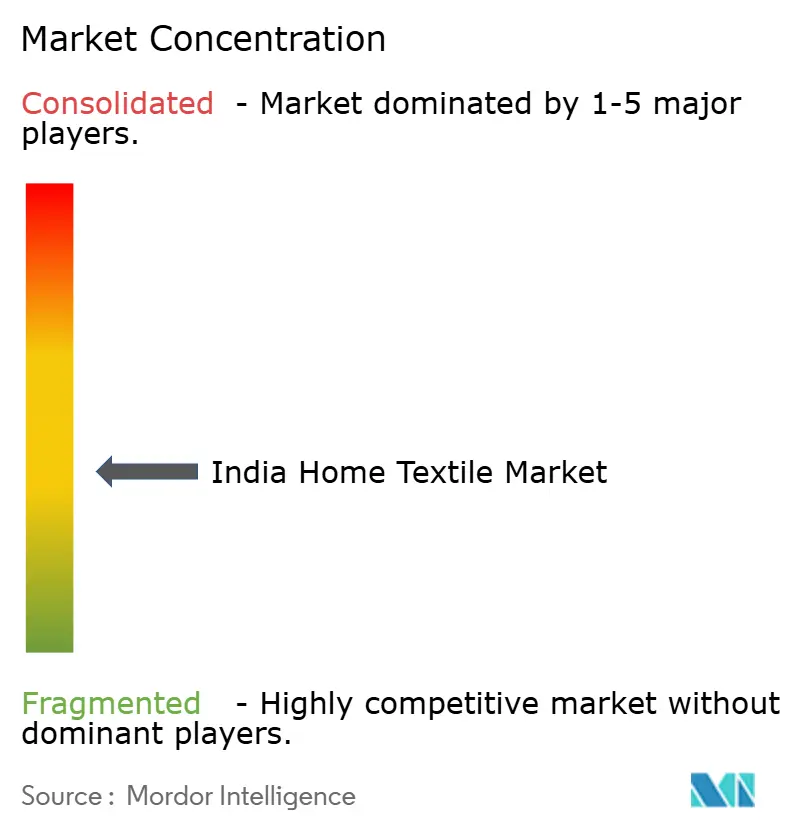

El mercado de textiles para el hogar de India está moderadamente fragmentado, con los principales productores representando una participación significativa. La integración vertical de Welspun reduce considerablemente los plazos de entrega. Trident ha ampliado la capacidad de producción de toallas con inversiones sustanciales y ha asegurado numerosos contratos hoteleros. Indo Count dirige la mayor parte de su producción a minoristas de los Estados Unidos y ha presentado patentes para acabados innovadores. La instalación de GHCL en Tamil Nadu utiliza automatización para reducir eficazmente los costos laborales. Las marcas directas al consumidor tienen una participación notable en el segmento premium, aprovechando las redes sociales para crecer. IKEA colabora con múltiples proveedores indios y planea aumentar el abastecimiento en los próximos años. Las marcas propias de Reliance Retail y DMart ofrecen descuentos competitivos. El cumplimiento de las normas BIS implica auditorías anuales con costos asociados.

Si bien el comercio minorista en línea de textiles para el hogar está ganando impulso, aún es incipiente. Los compradores en áreas metropolitanas, así como en ciudades de Nivel 2 y Nivel 3, se sienten cada vez más atraídos por la comodidad, la mayor selección y la facilidad de las compras en línea de textiles para el hogar. Mientras que las grandes corporaciones aprovechan las compras por volumen, las ofertas de productos diversas y el marketing inteligente, las empresas más pequeñas se centran en segmentos específicos, destacando por su amplia gama de productos y un servicio al cliente de primer nivel.

Las marcas indias están dejando su huella en el escenario global. Por ejemplo, en abril de 2025, Jaipur Rugs, un referente en el sector de alfombras de lujo hechas a mano, dio un paso significativo al adquirir la marca Shyam Ahuja. Su objetivo es mantener la visión original del fundador mientras eleva el estatus de la marca en el escenario del lujo global.

Líderes de la Industria de Textiles para el Hogar de India

Welspun Group

Trident Group

Indo Count Industries Ltd.

Himatsingka Seide Ltd.

GHCL Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Welspun Home Solutions inauguró una planta de toallas de rizo en Anjar, Gujarat, la mayor instalación de toallas en un solo sitio del mundo, reforzando su liderazgo global.

- Junio de 2025: IKEA anunció planes para elevar el abastecimiento en India del 30% al 50%, profundizando la integración de la cadena de suministro.

- Febrero de 2025: El Presupuesto de la Unión 2025-26 lanzó la Misión para la Productividad del Algodón y duplicó los límites de garantía de crédito para las pymes a INR 10 crore, desbloqueando un financiamiento estimado de INR 1,5 lakh crore para empresas textiles.

Alcance del Informe del Mercado de Textiles para el Hogar de India

El textil para el hogar o textil doméstico es un segmento textil compuesto por componentes utilizados en el entorno doméstico. Consiste en diversos productos funcionales y decorativos utilizados principalmente en la decoración del hogar. La tela utilizada para los textiles para el hogar consiste tanto en fibras naturales como artificiales. El estudio ofrece una breve descripción del mercado de textiles para el hogar de India e incluye detalles sobre las ventas de textiles para el hogar, las inversiones de los fabricantes y el lanzamiento de nuevos productos de textiles para el hogar. El mercado de textiles para el hogar de India está segmentado por producto, material, usuario final, canal de distribución y región. Por producto, el mercado está segmentado en ropa de cama, ropa de baño, ropa de cocina, tapicería y otros. Por material, el mercado está segmentado en algodón, lino, fibras sintéticas y otros materiales. Por usuario final, el mercado está segmentado en residencial y comercial. Por canal de distribución, el mercado está segmentado en fuera de línea y en línea. El informe también cubre los tamaños de mercado y las previsiones para el mercado de textiles para el hogar de India en valor (USD) para todos los segmentos anteriores.

| Ropa de Cama |

| Ropa de Baño |

| Ropa de Cocina |

| Tapicería |

| Alfombras y Tapetes |

| Algodón |

| Lino |

| Fibras Sintéticas |

| Otros Materiales (Lana, Cáñamo, Seda, Yute, Bambú) |

| Residencial |

| Comercial |

| Fuera de Línea | Grandes Distribuidores de Mercancía Masiva (Hipermercados/Supermercados) |

| Centros del Hogar | |

| Tiendas Especializadas | |

| Otros Canales de Distribución | |

| En Línea |

| Norte de India |

| Oeste de India |

| Sur de India |

| Este de India |

| Por Aplicación | Ropa de Cama | |

| Ropa de Baño | ||

| Ropa de Cocina | ||

| Tapicería | ||

| Alfombras y Tapetes | ||

| Por Material | Algodón | |

| Lino | ||

| Fibras Sintéticas | ||

| Otros Materiales (Lana, Cáñamo, Seda, Yute, Bambú) | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | Fuera de Línea | Grandes Distribuidores de Mercancía Masiva (Hipermercados/Supermercados) |

| Centros del Hogar | ||

| Tiendas Especializadas | ||

| Otros Canales de Distribución | ||

| En Línea | ||

| Por Región | Norte de India | |

| Oeste de India | ||

| Sur de India | ||

| Este de India | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de textiles para el hogar de India?

El mercado fue valorado en USD 11,91 mil millones en 2026 y se proyecta que alcance USD 16,76 mil millones para 2031.

¿Qué segmento de aplicación lidera actualmente en ingresos?

La ropa de cama lidera con una participación del 53,77% en 2025 y también es el segmento de más rápido crecimiento, con una CAGR del 8,21% durante 2026–2031.

¿A qué velocidad se están expandiendo las ventas en línea de textiles para el hogar en India?

Los canales en línea avanzan a una CAGR del 11,02%, impulsados por grandes plataformas de comercio electrónico y modelos emergentes de comercio rápido.

¿Por qué están ganando popularidad las mezclas de lino y bambú?

Los consumidores valoran la transpirabilidad, el menor uso de agua y la biodegradabilidad, lo que impulsa una CAGR del 12,65% para estas mezclas durante 2026-2031.

¿Qué incentivos impulsan las nuevas inversiones textiles?

El esquema PLI y los parques PM-MITRA ofrecen incentivos en efectivo, terrenos subsidiados a INR 500 (USD 5,85) por m² e infraestructura compartida, reduciendo los costos de capital.

¿Qué tan fragmentado está el panorama de proveedores?

Las cinco principales empresas controlan aproximadamente el 40% de las ventas, dejando espacio para empresas de nivel medio y de nicho que se centran en la innovación en diseño o en productos artesanales.

Última actualización de la página el: