Tamaño y Cuota del Mercado Textil de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

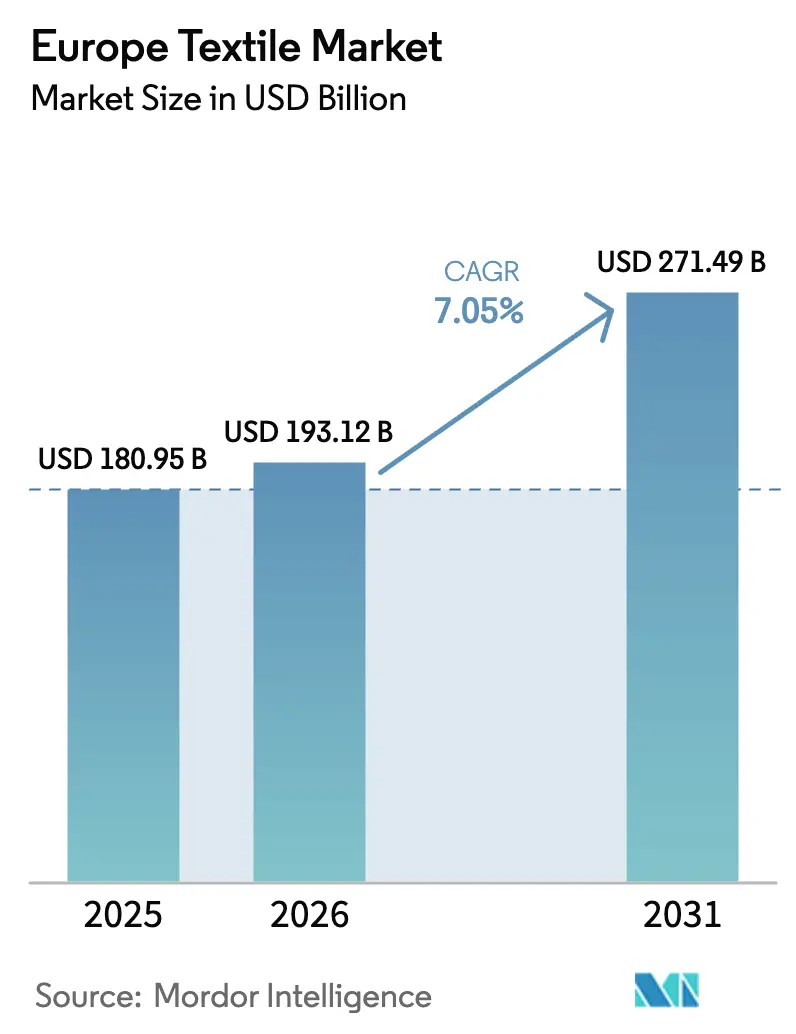

| Tamaño del mercado en el año base (2025) | 180.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 193.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 271.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.05% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Textil de Europa por Mordor Intelligence

Se proyecta que el tamaño del Mercado Textil de Europa se expanda desde 180,95 mil millones de USD en 2025 y 193,12 mil millones de USD en 2026 hasta 271,49 mil millones de USD en 2031, registrando una CAGR del 7,05% entre 2026 y 2031.

La legislación de economía circular, los ciclos de moda más rápidos y la creciente demanda de tejidos técnicos son las fuerzas fundamentales que dan forma al mercado textil europeo. La recogida separada obligatoria de residuos textiles en los 27 países de la UE, junto con el lanzamiento escalonado del Pasaporte Digital de Producto, está canalizando capital hacia plantas de reciclaje y herramientas de trazabilidad. Las plataformas de comercio electrónico han reducido los plazos de diseño a estantería a menos de cuatro semanas, lo que impulsa a los fabricantes a adoptar el tejido digital, las tintorerías automatizadas y la clasificación por infrarrojo cercano. La inversión también se desplaza hacia aplicaciones de alto margen, como tejidos ignífugos para carcasas de baterías de vehículos eléctricos y geotextiles para mejoras ferroviarias y de carreteras. Al mismo tiempo, la demanda de lino, cáñamo y lana cultivados localmente está aumentando, ya que las marcas destacan la reducción de la huella de transporte y las historias de fibra «fabricada en Europa».

Conclusiones Clave del Informe

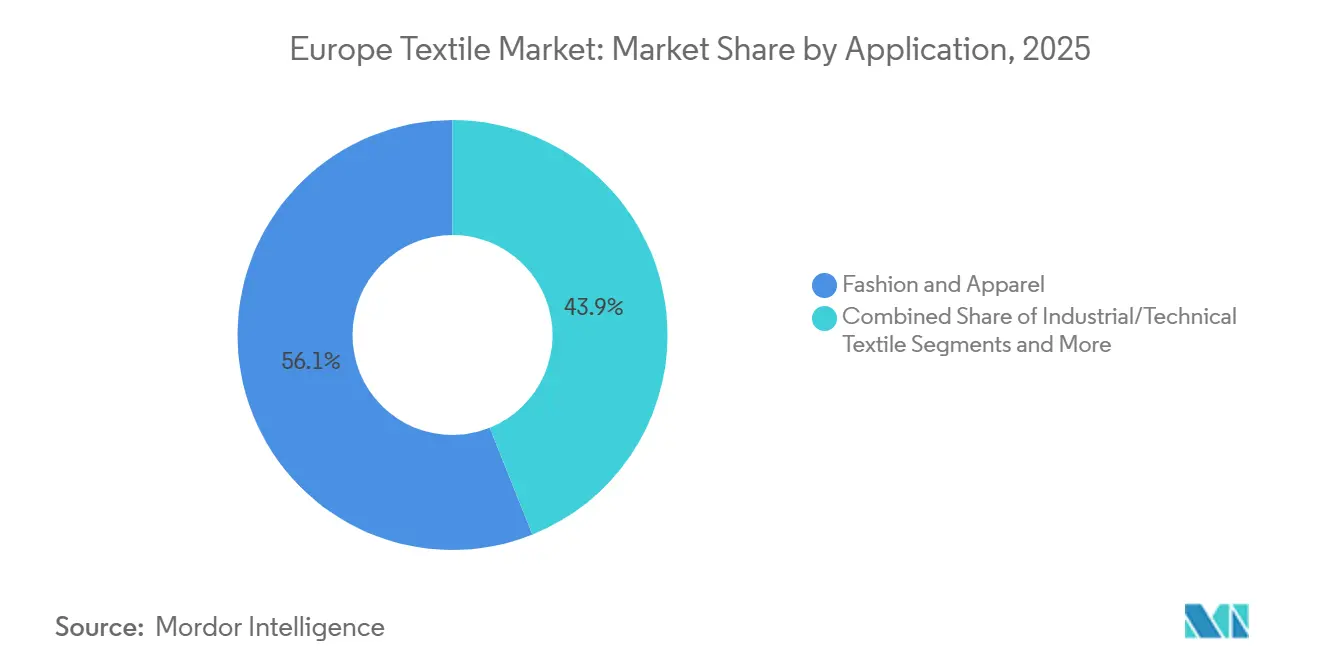

- Por aplicación, la moda y la confección representaron el 56,06% de la cuota del mercado textil europeo en 2025, mientras que se prevé que los textiles industriales y técnicos se expandan a una CAGR del 6,15% hasta 2031.

- Por materia prima, las fibras sintéticas representaron el 53,96% del tamaño del mercado textil europeo en 2025, y se proyecta que el poliéster por sí solo registre una CAGR del 6,56% entre 2026 y 2031.

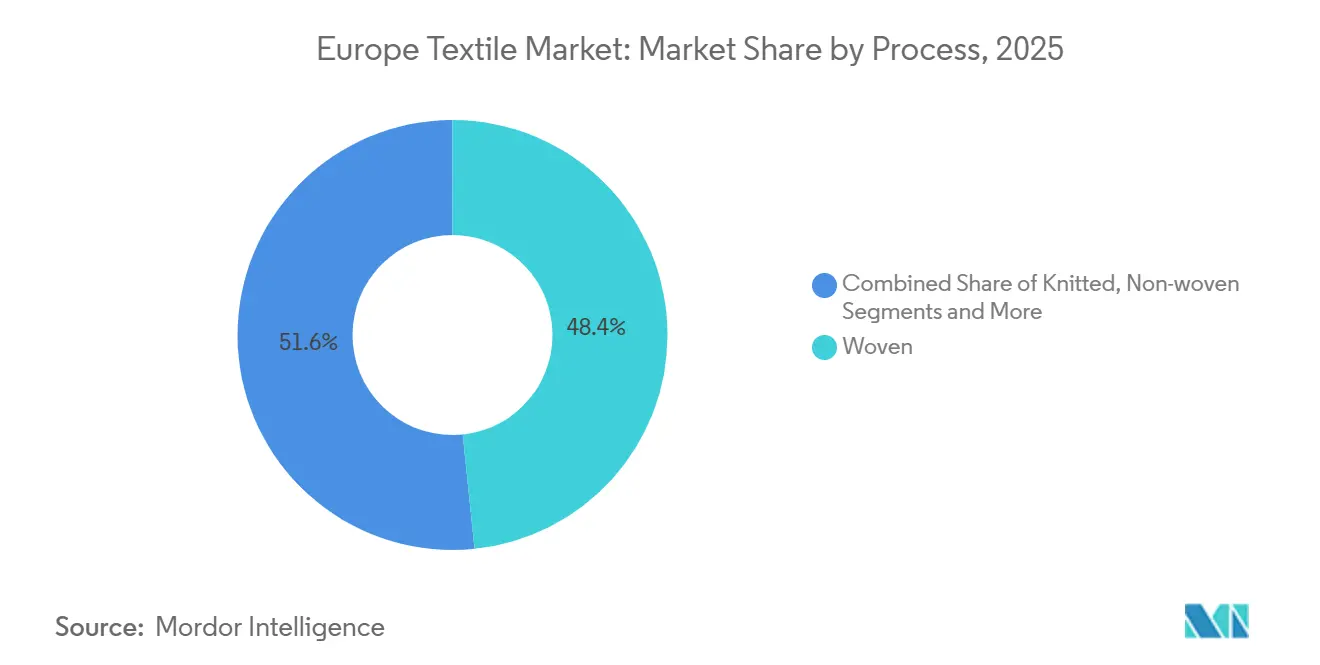

- Por proceso, los tejidos planos aportaron el 48,36% de los ingresos en 2025, mientras que se anticipa que las tecnologías no tejidas registren una CAGR del 6,05% hasta 2031.

- Por geografía, Alemania capturó el 25,45% de la cuota del mercado textil europeo en 2025, y España está previsto que registre el crecimiento más rápido con una CAGR del 5,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Textil de Europa

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recogida Separada Obligatoria de Residuos Textiles en los 27 países de la UE a partir de 2025 | +1.5% | UE-27 | Medio plazo (2–4 años) |

| Crecimiento de los Textiles Técnicos de Alto Rendimiento para Movilidad e Infraestructura | +1.3% | Alemania, Francia, Países Nórdicos | Largo plazo (≥ 4 años) |

| Cambios Rápidos en los Ciclos de Moda y Auge de la Moda Rápida | +1.2% | España, Italia, Portugal | Corto plazo (≤ 2 años) |

| Pasaporte Digital de Producto de la UE que Habilita Modelos de Negocio Circulares con Datos Enriquecidos | +1.0% | UE-27 | Medio plazo (2–4 años) |

| Plataformas de Comercio Electrónico y Comercio Social que Acortan los Plazos de Diseño a Estantería | +0.9% | Alemania, Francia, Reino Unido | Corto plazo (≤ 2 años) |

| Aumento de la Demanda de Lino, Cáñamo y Lana Cultivados en Europa como Fibras Locales de Bajo Carbono | +0.8% | Francia, Bélgica, Países Bajos | Medio plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Recogida Separada Obligatoria de Residuos Textiles en los 27 países de la UE a partir de 2025

A partir de enero de 2025, todos los municipios estaban obligados a instalar puntos de recogida de textiles dedicados, redirigiendo aproximadamente 5 millones de toneladas de prendas al año hacia centros de clasificación europeos[1]Comisión Europea, "Directiva Marco de Residuos," environment.ec.europa.eu. Los primeros en actuar, como Francia y los Países Bajos, lograron tasas de recogida superiores al 60% combinando contenedores en la acera con socios de empresas sociales. La regulación puso de manifiesto una carencia: Europa contaba con menos de 50 líneas de clasificación automatizadas a mediados de 2025, por lo que los inversores comprometieron 870 millones de USD en nuevas plantas en Polonia, España y Portugal. Los productores se enfrentan ahora a tasas de ecomodulación, lo que les impulsa a diseñar prendas monomaterial con adornos desmontables. A medio plazo, se espera que el mandato de recogida incremente la disponibilidad de fibras recicladas y sustente contratos de suministro circulares.

Crecimiento de los Textiles Técnicos de Alto Rendimiento para Movilidad e Infraestructura

Los fabricantes de vehículos eléctricos aumentaron el contenido de textiles técnicos a más de 12 kg por vehículo en 2025, sustituyendo el acero en las carcasas de baterías por compuestos de fibra de carbono para reducir el peso. Los estados de la UE destinaron 130 mil millones de USD a mejoras ferroviarias y de carreteras, impulsando la demanda de geotextiles que estabilizan el suelo y reducen el espesor del asfalto. Los hospitales exigieron tejidos de barrera lavables que cumplan la norma ISO 16604, impulsando las compras de materiales ignífugos y antimicrobianos. Las solicitudes de patentes para arquitecturas híbridas de compuestos espaciadores aumentaron un 18% en 2024, lo que indica un nuevo gasto en I+D[2]Oficina Europea de Patentes, "Estadísticas de Patentes 2024," epo.org. El impulsor a largo plazo orienta la inversión hacia el polietileno de ultra alto peso molecular y los filamentos de aramida que generan márgenes tres a cinco veces superiores a los del poliéster de uso general.

Cambios Rápidos en los Ciclos de Moda y Auge de la Moda Rápida

Las plataformas de moda ultrarrápida publican ahora nuevos estilos cada 48 horas, lo que obliga a los fabricantes europeos a pasar de tiradas de producción de seis meses a microlotes de 500–1.000 metros. La impresión digital, el corte automatizado y el teñido interno permiten a los grupos verticalmente integrados atender pedidos para el día siguiente, mientras que los tejedores por contrato corren el riesgo de cancelación si no cumplen los estrechos plazos de entrega. Entre 2023 y 2025, las marcas de confección europeas aumentaron el número de referencias en un 35%, aunque las ventas unitarias globales se mantuvieron estables, lo que evidencia un giro hacia la variedad frente al volumen. Está surgiendo una reacción de los consumidores en el segmento premium, donde las marcas de «moda lenta» que ofrecen servicios de reparación y divulgación de fibras están ganando terreno. El impulsor eleva las expectativas de velocidad, pero también amplía los nichos para tejidos trazables y duraderos.

Pasaporte Digital de Producto de la UE que Habilita Modelos de Negocio Circulares con Datos Enriquecidos

El Reglamento de Diseño Ecológico para Productos Sostenibles introduce un Pasaporte Digital de Producto escalonado, que exige que cada textil lleve datos de trazabilidad integrados para 2030[3]Comisión Europea, "Reglamento de Diseño Ecológico para Productos Sostenibles," commission.europa.eu. Los proyectos piloto ya vinculan códigos QR a registros de la cadena de suministro, lo que permite a los mercados de reventa, las plataformas de alquiler y las redes de reparación verificar el contenido de fibra y el historial de cuidado. Los primeros en adoptarlo obtienen confianza de marca y precios premium, mientras que los rezagados corren el riesgo de quedar excluidos de los mercados regulados. El pasaporte también sustenta las tasas de responsabilidad del productor, recompensando la construcción monomaterial que simplifica el reciclaje al final de la vida útil. A medio plazo, se espera que las prendas con datos enriquecidos desbloqueen fuentes de ingresos secundarias y estrechen los ciclos de materiales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de la energía y las materias primas que presiona a los productores de bajo margen | -0.8% | UE-27 | Corto plazo (≤ 2 años) |

| Elevados requisitos de inversión de capital para capacidad de reciclaje y clasificación de última generación | -0.6% | Europa Occidental | Medio plazo (2–4 años) |

| Escasez de mano de obra cualificada en tintorería, acabado y tejido avanzado | -0.5% | Alemania, Italia, Francia | Largo plazo (≥ 4 años) |

| Base fragmentada de pymes que complica el cumplimiento de las nuevas normas de diligencia debida de la UE | -0.4% | Italia, España, Portugal | Medio plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de la Energía y las Materias Primas que Presiona a los Productores de Bajo Margen

Los costes del gas natural alcanzaron un máximo de 130 USD por MWh a principios de 2024 antes de caer a 43 USD a finales de 2025, desestabilizando a las tintorerías donde la energía puede representar el 70% de los costes operativos. Las oscilaciones del crudo de 10 USD por barril provocaron movimientos del 8% en los precios de los polímeros, mientras que los futuros del algodón oscilaron entre 75 y 95 USD por libra. Las pymes sin herramientas de cobertura vieron cómo sus márgenes se evaporaban, lo que provocó ventas de activos en Polonia y Rumanía. Los contratos de coste más margen que comparten el riesgo siguen siendo escasos fuera de las asociaciones profundas. La inestabilidad de precios, por tanto, amenaza la capacidad y alimenta la consolidación.

Elevados Requisitos de Inversión de Capital para Capacidad de Reciclaje y Clasificación de Última Generación

Una planta de fibra a fibra de 20.000 toneladas requiere hasta 87 millones de USD, incluidos la clasificación por infrarrojo cercano y los reactores de despolimerización química. Los bancos insisten en acuerdos de compra garantizada y coinversión gubernamental, lo que ralentiza la financiación de proyectos. Se han comprometido subvenciones públicas por valor de 1.300 millones de USD, pero avanzan lentamente a través de los canales de permisos. Los operadores de pymes no pueden absorber líneas de clasificación por inteligencia artificial de 5 millones de USD, lo que amplía la brecha tecnológica. El obstáculo de financiación limitará el suministro de fibras recicladas hasta al menos 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Textiles Industriales Superan la Base de Volumen de la Moda

En 2025, el segmento de moda y confección representó una mayoría significativa del mercado textil europeo en su conjunto, con el 56,06% del tamaño total del mercado. Se prevé que el segmento técnico de mayor crecimiento registre una CAGR del 6,15% hasta 2031, impulsado por los interiores de vehículos eléctricos, los tejidos de barrera médica y el refuerzo geotextil. Los fabricantes de automóviles alemanes utilizaron más de 12 kg de textiles técnicos por vehículo en 2025, frente a los 9 kg de 2020, para aligerar las plataformas de baterías. Los hospitales exigieron telas conformes con la norma ISO 16604, ampliando los contratos de textiles médicos. La ropa de trabajo de protección se beneficia de normas ignífugas más estrictas, y la ropa deportiva integra hilos conductores que capturan datos biométricos, respaldados por un crecimiento del 18% en patentes de textiles inteligentes en 2024.

Las marcas de moda premium se orientan hacia sitios de venta directa al consumidor y eventos en tienda, aunque la confección de gama media se enfrenta a competidores ultrarrápidos que publican estilos cada dos días. Esta bifurcación anima a los fabricantes a equilibrar los pedidos de confección básica con contratos técnicos de alto margen. La producción regional también se realinea: Italia sigue siendo el ancla de las camisas de lujo, mientras que Alemania y Francia lideran la I+D de tejidos técnicos para socios del sector automotriz y aeroespacial. A lo largo del horizonte de previsión, el mercado textil europeo dependerá de la demanda industrial para compensar los menores volúmenes de confección.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Materia Prima: El Poliéster Lidera el Resurgimiento Sintético

Las fibras sintéticas dominaron con el 53,96% de la cuota del mercado textil europeo en 2025, y se prevé que el poliéster por sí solo registre una CAGR del 6,56% hasta 2031. Las plantas de glicólisis y metanólisis respaldadas por Lenzing e Indorama planean añadir 200.000 toneladas de producción de poliéster reciclado para 2028, elevando el contenido circular sin sacrificar la resistencia del hilo. El nailon y el acrílico ocupan posiciones de nicho en airbags y tapicería de exterior. Las fibras naturales se mantienen estables en volumen, pero se desplazan hacia grados premium certificados; los fabricantes europeos pagan primas del 15–25% por el algodón orgánico para satisfacer los compromisos de las marcas. El lino y el cáñamo cultivados localmente aportan seguridad a la cadena de suministro y menores emisiones, en consonancia con el Pacto Verde Europeo. Las fibras especiales, como la aramida y el polietileno de ultra alto peso molecular, ofrecen márgenes hasta cinco veces superiores a los del poliéster de uso general, atrayendo I+D y financiación de capital riesgo.

Los residuos de corte preconsumo y las prendas posconsumo representan un conjunto de fibras recicladas pequeño pero en rápido crecimiento. El mandato de recogida de residuos de la UE podría canalizar 5 millones de toneladas anuales hacia centros de clasificación, aunque la complejidad de las mezclas significa que hoy solo el 20% puede reciclarse a escala. Las inversiones en reciclaje químico tienen como objetivo elevar esa tasa a lo largo de la década, apoyando los objetivos de contenido reciclado integrados en los cuadros de mando de las marcas.

Por Proceso: La Innovación en No Tejidos Desafía la Madurez de los Tejidos Planos

Los tejidos planos aún generaron el 48,36% de los ingresos basados en procesos en 2025, pero se prevé que las tecnologías no tejidas se aceleren a una CAGR del 6,05% entre 2026 y 2031. Las líneas de hilado por fusión y soplado por fusión añadidas desde 2024 sirven a los filtros de climatización y a los tejidos de barrera médica EN 14683, aprovechando la sostenida concienciación sobre la salud pública. Los velos hidroentrelazados gozan de demanda en toallitas domésticas por su suavidad y absorbencia, mientras que las esteras agujadas aseguran contratos de alfombras de automóviles. Los fabricantes de tejidos planos se enfrentan a la presión de precios asiática, lo que les impulsa a diferenciarse mediante diseños jacquard e hilos trazables.

Las máquinas digitales de tejido de urdimbre, capaces de personalización masiva con residuos casi nulos, apoyan las fábricas de moda bajo demanda en Portugal y España. El tejido tridimensional para telas espaciadoras creció gracias a los avances de equipos alemanes y suizos que redujeron los costes laborales en un 40%. Los no tejidos por vía húmeda atienden a los separadores de baterías y a los filtros de alto rendimiento, con un alto valor unitario a pesar de un tonelaje modesto. La automatización, la manipulación robótica de materiales y la inspección visual por inteligencia artificial elevan la inversión de capital, pero reducen los costes variables, favoreciendo a los grupos verticalmente integrados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Alemania capturó el 25,45% del tamaño del mercado textil europeo en 2025, impulsada por los clústeres de textiles automotrices e industriales en Baden-Württemberg y Renania del Norte-Westfalia. Los estrechos vínculos con los fabricantes de equipos originales aceleran la aprobación de muestras para tapizados de asientos, airbags y tejidos para carcasas de baterías. Los programas federales de aprendizaje combinan habilidades artesanales con control de procesos digitales para aliviar la escasez de mano de obra. Las subvenciones para la eficiencia energética ayudan a los fabricantes a reducir el consumo de gas en las tintorerías.

España es el mercado de mayor crecimiento, con una CAGR del 5,8% prevista hasta 2031. Los incentivos gubernamentales fomentan la relocalización del corte y confección desde el norte de África, mientras que los fondos de recuperación de la UE subvencionan la modernización de maquinaria. La proximidad a Marruecos y Túnez permite un aprovisionamiento flexible, y las marcas españolas de comercio electrónico dependen de los fabricantes locales para reponer microcolecciones en cuestión de días. Los clústeres textiles de Cataluña y Valencia también están pilotando líneas de clasificación por infrarrojo cercano para residuos posconsumo.

Italia mantiene una posición dominante en tejidos de lujo y técnicos. Los fabricantes de Lombardía suministran camisas premium y tejidos de punto de merino, mientras que el Véneto se centra en preimpregnados de fibra de carbono para el sector aeroespacial. Las solicitudes de patentes superaron las 200 en 2024, la cifra más alta de Europa. Francia combina la moda de herencia con la innovación en no tejidos y domina el cultivo de lino, exportando a fabricantes de Bélgica y los Países Bajos. Los países del BENELUX destacan en pilotos de hilado por fusión y negocios circulares, mientras que las empresas nórdicas prueban fibras de base maderera. Las naciones de Europa Central y Oriental ofrecen capacidad de tejido de bajo coste, pero se enfrentan a limitaciones de mano de obra cualificada y volatilidad energética.

Panorama Competitivo

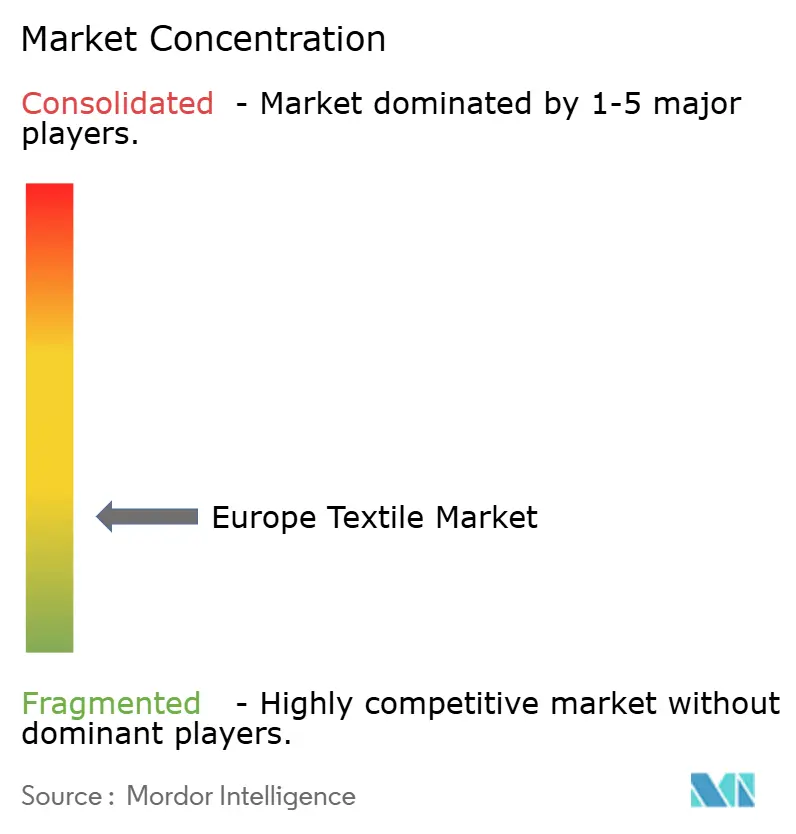

La competencia sigue siendo fragmentada; los diez mayores productores ostentan menos del 30% de cuota combinada, lo que otorga al mercado textil europeo un perfil de baja concentración. Los segmentos de productos básicos, los tejidos de confección estándar y los no tejidos convencionales luchan contra márgenes decrecientes debido a las importaciones asiáticas y las oscilaciones energéticas. Sin embargo, los textiles técnicos de alto rendimiento y los tejidos de lujo exigen primas gracias al conocimiento propietario y las asociaciones con marcas.

Los movimientos estratégicos se centran en la integración vertical y la ampliación circular. La adquisición en 2025 por parte de Lenzing de una empresa emergente de reciclaje químico asegura el suministro de monoetilenglicol como materia prima para las líneas de lyocell. Indorama Ventures adquirió una planta española de despolimerización capaz de convertir 30.000 toneladas de residuos de poliéster en pellets de calidad virgen, asegurando el contenido reciclado para los hilos europeos. Freudenberg se asoció con un fabricante de equipos originales alemán para codesarrollar carcasas de baterías de no tejido de aramida, con el objetivo de reducir el peso un 25% respecto al acero.

Los disruptores atacan nichos. Las empresas emergentes de reciclaje enzimático prometen una despolimerización a menor temperatura. Las plataformas de tejido digital aceptan pedidos de tan solo 100 metros, reduciendo el riesgo de inventario para las marcas de moda. Las colaboraciones de investigación suizas producen hilos conductores que integran sensores biométricos en las prendas, abriendo canales médicos y de ropa deportiva. La preparación para el cumplimiento normativo es también una palanca competitiva: los fabricantes que implementen capas de datos del Pasaporte Digital de Producto y clasificación por inteligencia artificial antes de las normas de residuos de 2025 ganarán contratos de suministro, mientras que los rezagados corren el riesgo de descalificación.

Líderes de la Industria Textil de Europa

Lenzing AG

Freudenberg Performance Materials

Indorama Ventures (M&G Fibras Europe)

Albini Group

Marzotto Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Lenzing destinó 163 millones de USD para añadir 50.000 toneladas de capacidad de lyocell Tencel en Austria, integrando una recuperación de disolvente del 99%.

- Diciembre de 2025: Freudenberg se asoció con un fabricante de automóviles alemán en no tejidos reforzados con aramida para carcasas de baterías de vehículos eléctricos.

- Noviembre de 2025: Indorama Ventures adquirió una planta española de reciclaje químico que transforma 30.000 toneladas de residuos de poliéster en pellets de calidad equivalente a la virgen.

- Octubre de 2025: Albini Group lanzó una plataforma de trazabilidad mediante cadena de bloques alineada con el Pasaporte Digital de Producto.

- Septiembre de 2025: Marzotto modernizó el hilado de lana en Italia con automatización que reduce el consumo de energía en un 30%.

Alcance del Informe del Mercado Textil de Europa

El mercado textil abarca todo el proceso, desde el desarrollo y la producción hasta el procesamiento, la fabricación y la distribución de materiales textiles y de tejido. Implica el diseño y la producción de hilo, ropa y prendas de vestir. Las materias primas, incluidas las derivadas de fuentes químicas, pueden ser naturales y sintéticas.

El mercado textil europeo está segmentado por tipo de aplicación, tipo de material, tipo de proceso y región. Por tipo de aplicación, el mercado está segmentado en confección, aplicaciones industriales/técnicas y aplicaciones domésticas. Por tipo de material, el mercado está segmentado en algodón, yute, seda, sintéticos y lana. Por tipo de proceso, el mercado está segmentado en tejido plano y no tejido. Por región, el mercado está segmentado en Alemania, Francia, Italia, España, el Reino Unido y el resto de Europa. El informe ofrece el tamaño del mercado y las previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Moda y Confección |

| Textiles Industriales/Técnicos |

| Textiles para el Hogar y la Decoración |

| Textiles Médicos y Sanitarios |

| Textiles para Automoción y Transporte |

| Otros (Textiles de Protección, Deportivos, etc.) |

| Fibras Naturales | Algodón |

| Lana | |

| Seda | |

| Fibras Sintéticas | Poliéster |

| Nailon | |

| Rayón / Viscosa | |

| Acrílico | |

| Polipropileno | |

| Fibras Recicladas | |

| Otros (Fibras Especiales de Alto Rendimiento (Aramida, Carbono, Polietileno de Ultra Alto Peso Molecular)) |

| Tejido Plano | |

| Tejido de Punto | |

| No Tejido | Hilado por Fusión (Hilado por Fusión / Soplado por Fusión) |

| Hidroentrelazado por Vía Seca | |

| Vía Húmeda | |

| Agujado | |

| Tejido 3D y Telas Espaciadoras |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) |

| Resto de Europa |

| Por Aplicación | Moda y Confección | |

| Textiles Industriales/Técnicos | ||

| Textiles para el Hogar y la Decoración | ||

| Textiles Médicos y Sanitarios | ||

| Textiles para Automoción y Transporte | ||

| Otros (Textiles de Protección, Deportivos, etc.) | ||

| Por Materia Prima | Fibras Naturales | Algodón |

| Lana | ||

| Seda | ||

| Fibras Sintéticas | Poliéster | |

| Nailon | ||

| Rayón / Viscosa | ||

| Acrílico | ||

| Polipropileno | ||

| Fibras Recicladas | ||

| Otros (Fibras Especiales de Alto Rendimiento (Aramida, Carbono, Polietileno de Ultra Alto Peso Molecular)) | ||

| Por Proceso / Tecnología | Tejido Plano | |

| Tejido de Punto | ||

| No Tejido | Hilado por Fusión (Hilado por Fusión / Soplado por Fusión) | |

| Hidroentrelazado por Vía Seca | ||

| Vía Húmeda | ||

| Agujado | ||

| Tejido 3D y Telas Espaciadoras | ||

| Por Geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado textil de Europa en 2026?

El tamaño del mercado textil de Europa alcanzó los 193,12 mil millones de USD en 2026.

¿Cuál es la CAGR prevista para los textiles europeos hasta 2031?

Se prevé que el mercado en su conjunto crezca a una CAGR del 7,05% entre 2026 y 2031.

¿Qué segmento crece más rápido dentro de los textiles europeos?

Se proyecta que los textiles industriales y técnicos aumenten a una CAGR del 6,15%, superando a la confección.

¿Qué materia prima lidera en cuota de mercado?

Las fibras sintéticas dominan con una cuota del 53,96%, lideradas por el poliéster.

¿Qué país de la UE es el mayor contribuyente por ingresos?

Alemania aportó el 25,45% de los ingresos regionales en 2025 gracias a su clúster automotriz.

¿Qué cambio regulatorio afecta más a los objetivos de circularidad?

La recogida separada obligatoria de residuos textiles en los 27 países de la UE a partir de enero de 2025 impulsa la inversión en infraestructura de reciclaje.

Última actualización de la página el: