Tamaño y Participación del Mercado de Videojuegos de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

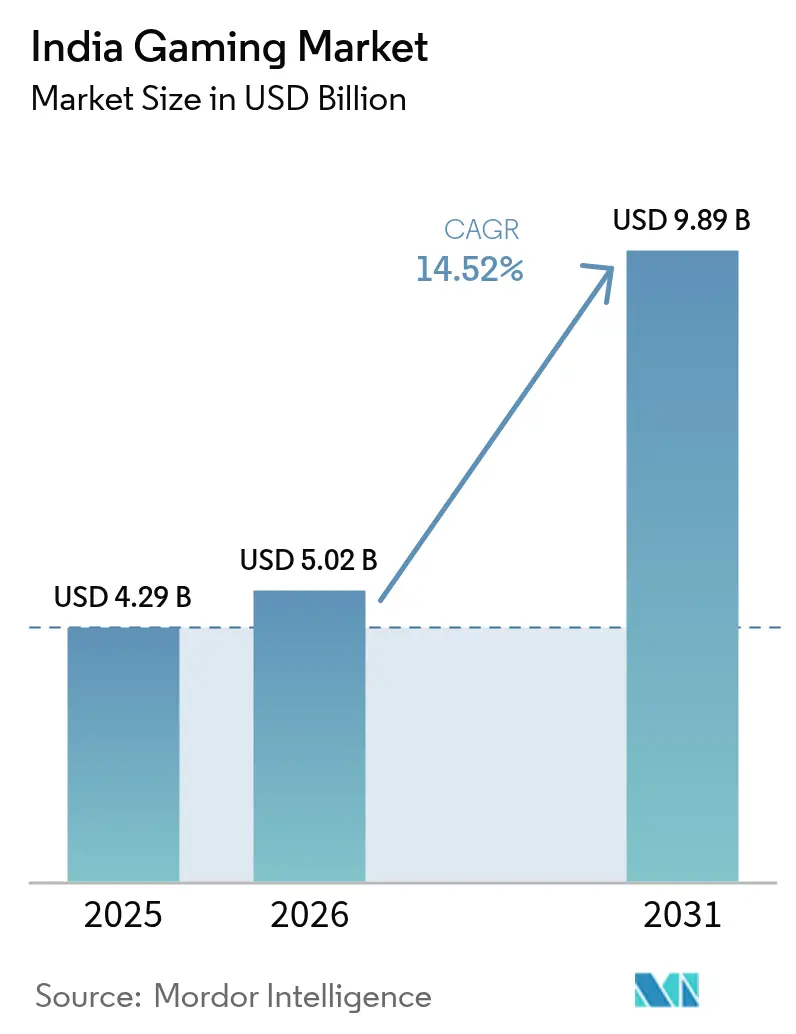

| Tamaño del mercado en el año base (2025) | 4.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.52% CAGR |

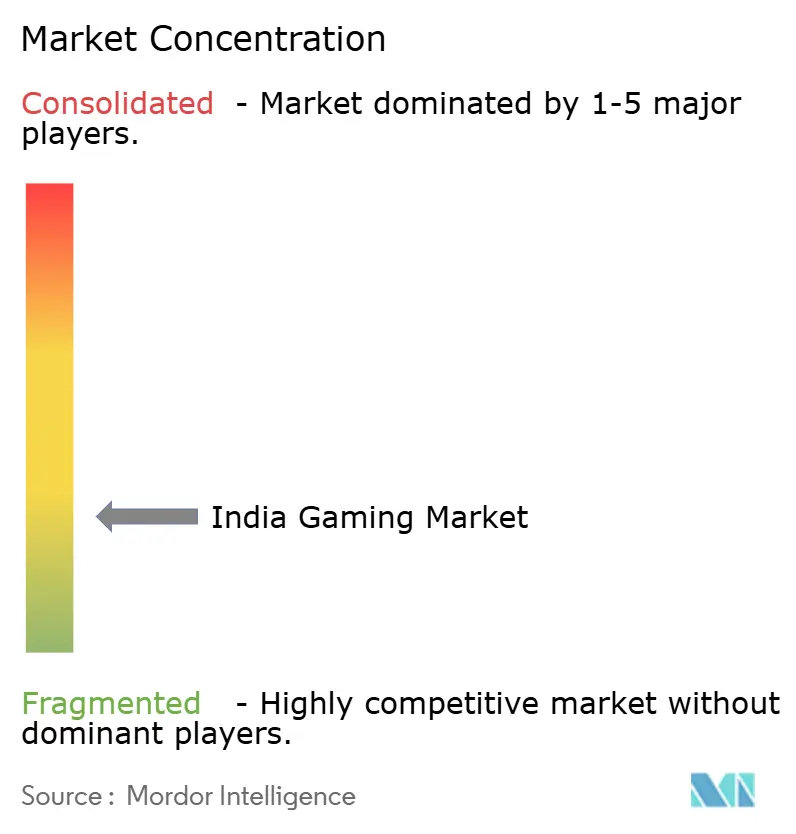

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Videojuegos de India por Mordor Intelligence

Se espera que el tamaño del mercado de videojuegos de India aumente de 5.020 millones de USD en 2026 hasta alcanzar los 9.890 millones de USD en 2031, creciendo a una CAGR del 14,52% durante el período 2026-2031. La adopción por parte de los usuarios se está ampliando gracias a los teléfonos inteligentes 5G asequibles, una densa red de radio 5G y los pagos UPI con un solo clic. Las nuevas normas nacionales emitidas en virtud de la Ley de Regulación Pública de Juegos en Línea de 2025 han reducido las fricciones en materia de licencias y han fomentado tanto la inversión nacional como la extranjera. Los operadores de telecomunicaciones y los proveedores de servicios en la nube a gran escala están coubicando servidores perimetrales, lo que permite que los títulos AAA transmitidos en la nube eludan los límites de almacenamiento de los dispositivos. Los editores también están apostando por contenido en lenguas vernáculas que incorpora la cultura local, lo que está extendiendo el compromiso más allá de las áreas metropolitanas hacia las ciudades de Nivel 2 y Nivel 3.

Conclusiones Clave del Informe

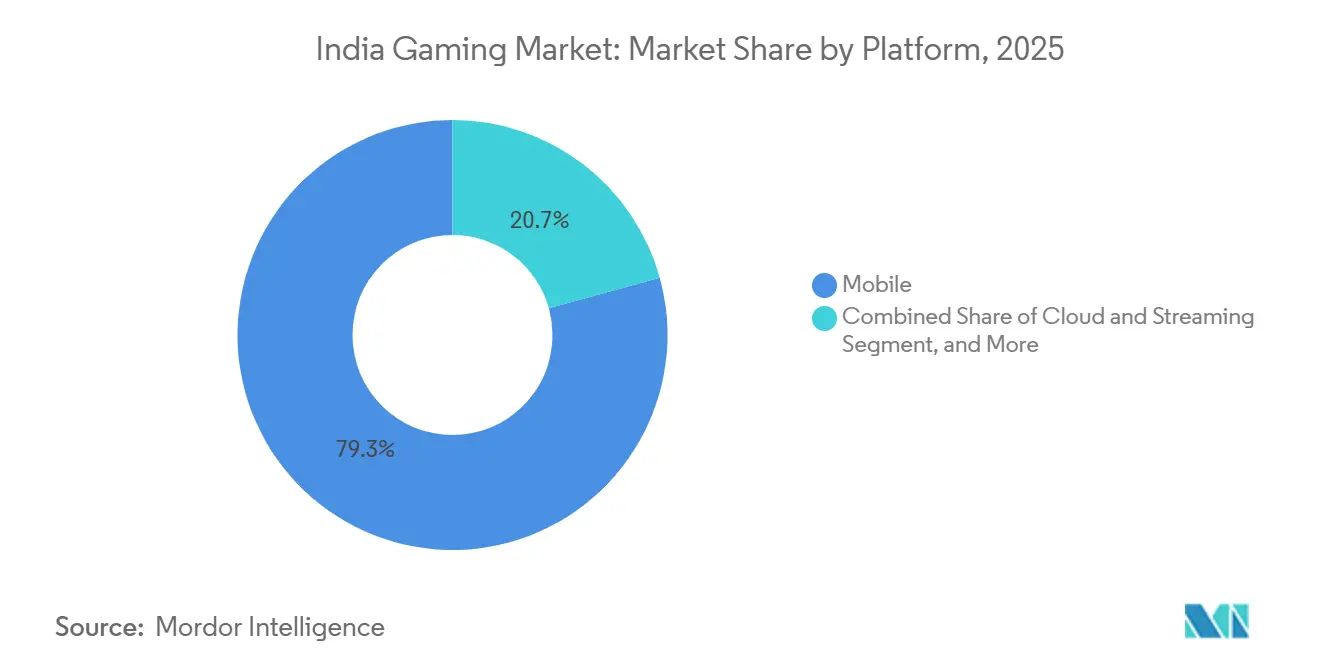

- Por plataforma, el móvil representó el 79,29% de la participación del mercado de videojuegos de India en 2025, mientras que se proyecta que la nube y el streaming se expandirán a una CAGR del 14,89% hasta 2031.

- Por modelo de ingresos, los formatos con soporte publicitario representaron el 46,18% de los ingresos de 2025, mientras que los pases de suscripción avanzan a una CAGR del 14,95% hasta 2031.

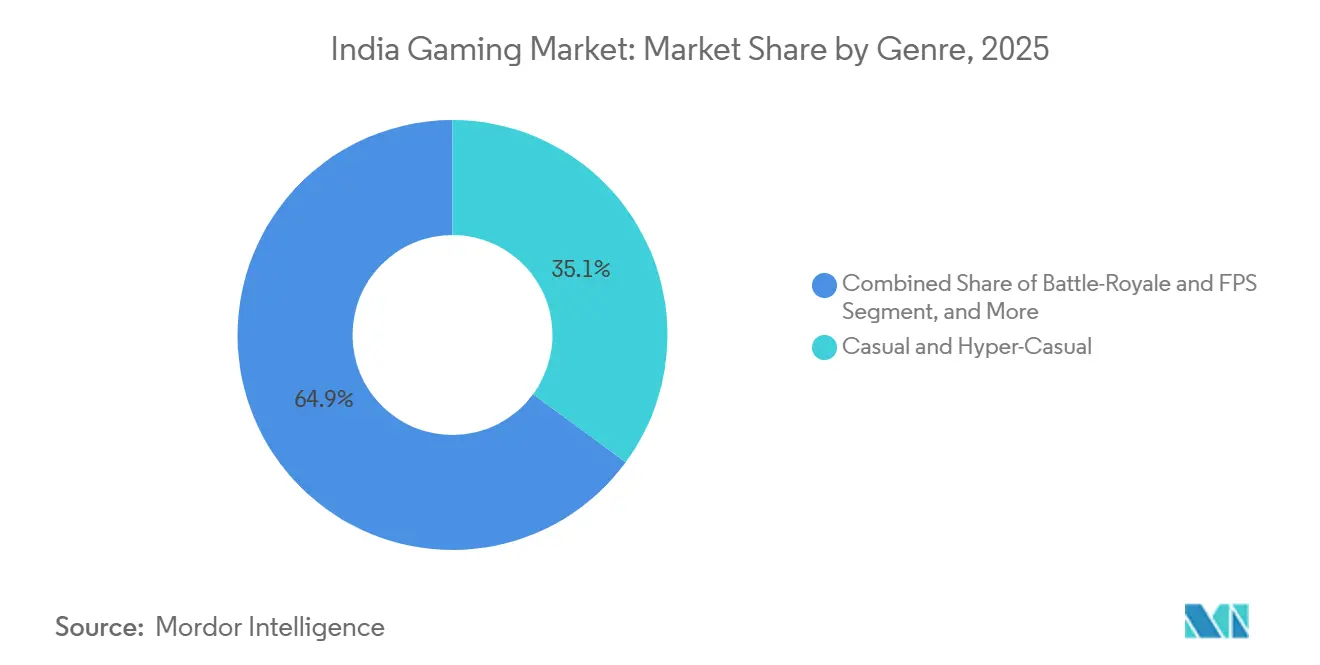

- Por género, los juegos casuales e hipercasuales lideraron con el 35,08% de los ingresos de 2025; los títulos de batalla campal y FPS son los de mayor crecimiento con una CAGR del 15,12%.

- Por cohorte de edad, los jugadores de entre 15 y 24 años representaron el 41,36% del gasto de 2025; se proyecta que el segmento de 25 a 34 años crecerá a una CAGR del 15,33%.

- Por género, la participación femenina aumentó al 28% de la base de usuarios de WinZO en 2025, lo que refleja un mayor compromiso con los juegos de puzles y simulación.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Videojuegos de India

Análisis del Impacto de los Impulsores Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en los Envíos de Teléfonos Inteligentes y Planes de Datos de Bajo Costo | +3.20% | A nivel nacional, con una adopción acelerada en Uttar Pradesh, Bihar y Madhya Pradesh | Corto plazo (≤ 2 años) |

| Despliegue del 5G que Habilita los Videojuegos en la Nube con Baja Latencia | +2.80% | Centros urbanos y ciudades de Nivel 1, con expansión hacia el Nivel 2 para 2027 | Mediano plazo (2-4 años) |

| Auge del Contenido en Lenguas Vernáculas y Títulos de Temática Local | +2.40% | Bastiones regionales en Tamil Nadu, Bengala Occidental, Maharashtra y Karnataka | Mediano plazo (2-4 años) |

| Iniciativas ONDC y Digital India del Gobierno | +1.90% | A nivel nacional, con ganancias tempranas en Kerala, Rajasthan y Odisha | Largo plazo (≥ 4 años) |

| Crecimiento de las Microtransacciones Basadas en UPI | +2.10% | A nivel nacional, especialmente en ciudades de Nivel 2 y Nivel 3 | Corto plazo (≤ 2 años) |

| Ligas Corporativas de Deportes Electrónicos que Impulsan el Compromiso | +1.40% | Centros metropolitanos en Bombay, Bengaluru, Hyderabad y Delhi NCR | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en los Envíos de Teléfonos Inteligentes y Planes de Datos de Bajo Costo

Los envíos de teléfonos inteligentes alcanzaron los 32 millones de unidades en el primer trimestre de 2025, el 88% de los cuales contaban con radios 5G, mientras que el precio de venta promedio cayó a 274 USD. El paquete de dos gigabytes por día de Reliance Jio a menos de 3 USD al mes redujo drásticamente el costo marginal de transmitir juegos pesados, permitiendo a los usuarios semiurbanos adoptar títulos de calidad de consola. El esquema de Incentivos Vinculados a la Producción atrajo 1.500 millones de USD en inversión en componentes de teléfonos durante 2025, anclando las cadenas de suministro locales y manteniendo la compresión de precios.[1]Ministerio de Electrónica y Tecnología de la Información, "Actualizaciones del Esquema de Incentivos Vinculados a la Producción 2025," MEITY.GOV.IN

Despliegue del 5G que Habilita los Videojuegos en la Nube con Baja Latencia

La Autoridad Reguladora de Telecomunicaciones de India registró 518.854 sitios de radio 5G activos que cubrían el 99,9% de los distritos en diciembre de 2025. La latencia de las sesiones en la nube cayó por debajo de los 30 milisegundos en las principales ciudades, lo que permite que los juegos de disparos en tiempo real se procesen en servidores perimetrales. Microsoft Azure y Amazon Web Services instalaron pilas de GPU dentro de las instalaciones de Airtel y Vodafone Idea a principios de 2025, reduciendo el número de saltos para los jugadores.[2]Autoridad Reguladora de Telecomunicaciones de India, "Cobertura de Red 5G y Datos de Suscriptores – Diciembre de 2025," TRAI.GOV.IN

Auge del Contenido en Lenguas Vernáculas y Títulos de Temática Local

Las descargas de juegos en idiomas regionales se más que duplicaron en 2025. WinZO reportó tiempos de juego un 40% más largos y una conversión de compras dentro de la aplicación un 25% mayor entre los usuarios no angloparlantes. El Ministerio de Información y Radiodifusión comprometió 500 millones de rupias indias (60 millones de USD) para estudios de juegos regionales, impulsando títulos que integran festivales, mitología e IP de Bollywood en los bucles principales.[3]Ministerio de Información y Radiodifusión, "Informe del Grupo de Trabajo del Sector AVGC 2025," MIB.GOV.IN

Iniciativas Gubernamentales de Comercio Digital y Conectividad

La Red Abierta para el Comercio Digital procesó 141,8 millones de pedidos en 1.100 ciudades a finales de 2025. BharatNet había conectado 214.000 consejos de aldea a la fibra óptica, ampliando el acceso multijugador en las zonas rurales. La Autoridad Central de Juegos en Línea ahora emite certificados basados en habilidades, reduciendo la ambigüedad legal a nivel estatal y atrayendo 800 millones de USD en financiación para startups de videojuegos durante 2025.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones Fragmentadas de Juegos de Dinero Real a Nivel Estatal | -2.60% | Tamil Nadu, Andhra Pradesh, Sikkim; riesgo de contagio en Kerala y Assam | Corto plazo (≤ 2 años) |

| Aumento del Fraude Cibernético y los Costos de Cumplimiento AML | -1.80% | A nivel nacional, con presión aguda sobre las plataformas que superan los 10 millones de usuarios | Mediano plazo (2-4 años) |

| Escasez de Talento en el Desarrollo de Juegos AAA | -1.30% | Centros de desarrollo en Bengaluru, Pune e Hyderabad | Largo plazo (≥ 4 años) |

| Regulaciones Más Estrictas sobre Clasificación por Edades y Cajas de Botín por Venir | -0.90% | A nivel nacional, con aplicación gradual a partir de 2027 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones Fragmentadas de Juegos de Dinero Real a Nivel Estatal

Tamil Nadu y Sikkim continúan prohibiendo el rummy y el póker con apuestas. Los operadores deben implementar geovallas y gestionar grupos de usuarios duplicados, lo que elevó los gastos de cumplimiento por encima de los 15 millones de USD para las principales plataformas de fantasía y cartas en 2025. El KYC biométrico ahora se aplica a las transacciones superiores a 10.000 rupias indias (120 USD), añadiendo fricción para los usuarios de alto valor.[4]Unidad de Inteligencia Financiera – India, "Requisitos de KYC Mejorados para Plataformas de Juegos en Línea," FIUINDIA.GOV.IN

Aumento del Fraude Cibernético y los Costos de Cumplimiento AML

CERT-In registró un aumento del 35% en los incidentes de phishing de credenciales dirigidos a jugadores durante 2025. Las plataformas que procesan más de un millón de transacciones mensuales deben someterse a auditorías de seguridad trimestrales según las normas del Banco de la Reserva de India, un gasto que los estudios pequeños tienen dificultades para asumir. Empresas más grandes como WinZO han gastado más de 10 millones de USD en modelos de detección de fraude en tiempo real, aunque los falsos positivos aún rondan el 8%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Dominio del Móvil, Impulso de la Nube

El móvil representó el 79,29% de los ingresos del mercado de videojuegos de India en 2025, una participación respaldada por dispositivos Android con precios inferiores a 300 USD y radios 5G que transmiten gráficos a 60 fotogramas por segundo sin limitación térmica. Los videojuegos de consola siguen siendo un nicho porque los aranceles de importación elevan el precio del PlayStation 5 Pro a 59.990 rupias indias (720 USD). Los equipos de PC anclan el ecosistema de deportes electrónicos, pero se enfrentan a la inflación de componentes. Se prevé que el tamaño del mercado de videojuegos de India para las plataformas de nube y streaming crezca a una CAGR del 14,89%, ayudado por 518.854 torres 5G activas y nodos perimetrales que mantienen la latencia de ida y vuelta por debajo de los 30 milisegundos. Los estudios están reduciendo los presupuestos de control de calidad al apuntar a un entorno de ejecución en la nube estandarizado en lugar de docenas de modelos de dispositivos.

El crecimiento de la distribución en la nube está cambiando la economía de los editores. Los paquetes de suscripción como Xbox Game Pass Ultimate con un precio de 499 rupias indias (6 USD) al mes han elevado el techo del gasto premium fuera de las ciudades metropolitanas. Los paquetes de telecomunicaciones que eximen el tráfico de juegos de cargos están empujando a los jugadores casuales hacia géneros más exigentes, y los fabricantes de dispositivos preinstalan accesos directos a videojuegos en la nube para mostrar las velocidades 5G. Como resultado, el mercado de videojuegos de India está destinado a presenciar un mayor tiempo de compromiso entre los jugadores primerizos que se saltaron por completo la era de las consolas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Ingresos: Los Anuncios Dominan, las Suscripciones se Aceleran

Los juegos con soporte publicitario capturaron el 46,18% de los ingresos de 2025 porque los micropagos UPI desbloquean los bucles de juego gratuito mientras las marcas persiguen a la cohorte de 15 a 34 años. El video con recompensa sigue siendo la unidad dominante, con tasas de finalización superiores al 90%. Las compras dentro de la aplicación ocupan el segundo lugar, ya que la Corporación Nacional de Pagos de India reportó 21.700 millones de transacciones UPI solo en enero de 2026. Los pases de suscripción, aunque solo representan una pequeña fracción hoy en día, son el segmento de mayor crecimiento con una CAGR del 14,95%, y ahora están exentos del impuesto sobre bienes y servicios del 28% que se aplica a las apuestas de dinero real.

Una cartera más rica de lanzamientos en el primer día es fundamental para la fidelización de las suscripciones. El nivel regional de PlayStation Plus de Sony debutó en 2025 con una biblioteca de 200 títulos a 699 rupias indias (8,40 USD) al mes, obligando a los rivales a cortejar a los estudios indios para obtener contenido vernáculo exclusivo. Se espera que el tamaño del mercado de videojuegos de India para los modelos de suscripción aumente de manera constante a medida que los editores prefieran flujos de caja predecibles sobre ciclos de lanzamiento volátiles. Los títulos premium de pago por descarga, que antes eran el estándar, continúan reduciendo su participación porque la piratería y las pruebas gratuitas han reconfigurado las expectativas de los consumidores.

Por Género: Los Casuales Lideran, la Batalla Campal Gana Terreno

Los títulos casuales e hipercasuales retuvieron el 35,08% de los ingresos de 2025 gracias a las sesiones de cinco minutos de fácil consumo y la monetización basada en anuncios. Sin embargo, los juegos de batalla campal y FPS avanzan a una CAGR del 15,12% hasta 2031, impulsados por el regreso de Battlegrounds Mobile India de Krafton y la hoja de ruta de deportes electrónicos de Call of Duty Mobile para 2026. Los mitos vernáculos, los cameos de Bollywood y las skins de festivales amplían el tiempo de permanencia en los juegos de estrategia y cartas, mientras que el segmento deportivo monetiza las licencias oficiales de la Liga Premier India y la Fórmula 1.

Los formatos de dinero real siguen siendo complejos en materia de cumplimiento, pero lucrativos. Dream11 superó los 220 millones de usuarios en 2024 y ahora vende de forma cruzada juegos de puzles casuales durante las temporadas bajas del críquet. Mientras tanto, las remasterizaciones nostálgicas de juegos de arcade retro de los años 90 están cortejando al segmento de mayores de 35 años. La diversidad de géneros se está ampliando, lo que garantiza que el mercado de videojuegos de India continúe atendiendo tanto a los jugadores casuales como a los clanes de jugadores más comprometidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Demografía de Jugadores: Núcleo Juvenil, Profesionales en Ascenso

El grupo de 15 a 24 años aportó el 41,36% del gasto de 2025, registrando sesiones promedio de 90 minutos en juegos de disparos y simuladores de carreras. Los profesionales en activo de entre 25 y 34 años están en camino de registrar la CAGR más rápida del 15,33%, impulsados por los ingresos disponibles y la preferencia por contenido clasificado y de temporada. Los usuarios menores de 14 años forman una porción más pequeña, con límites de monetización probables una vez que las normas preliminares sobre cajas de botín entren en vigor en 2027.

Las jugadoras están cerrando la brecha, representando ahora el 28% de la base de WinZO, y muestran una retención superior al promedio en títulos de puzles y simulación de vida. Las mujeres rurales que se conectan a través de la fibra óptica de BharatNet son una cohorte recientemente accesible. Los estudios están añadiendo filtros de voz con inteligencia artificial y salas exclusivas para mujeres para combatir el acoso, una medida que está aumentando la duración de las sesiones. En conjunto, la amplitud demográfica está impulsando al mercado de videojuegos de India hacia un crecimiento constante e inclusivo que equilibra la competencia más exigente con el descubrimiento casual.

Panorama Competitivo

El campo está moderadamente fragmentado, con los campeones locales Nazara Technologies, Dream Sports y WinZO compitiendo contra Krafton, Garena, Microsoft, Sony y Nintendo. Nazara registró ingresos de 306,9 millones de rupias indias (36,8 millones de USD) en el segundo trimestre del ejercicio fiscal 2025, gracias al calendario de 50 eventos de deportes electrónicos de Nodwin Gaming y la adquisición de la plataforma de entretenimiento educativo Kiddopia. Dream Sports utiliza sus canales de críquet de fantasía con 220 millones de usuarios para vender de forma cruzada títulos de estrategia, reduciendo el costo de adquisición por usuario en aproximadamente un tercio. Krafton ha destinado 20 millones de USD para un estudio en Bengaluru que está desarrollando un mapa de batalla campal de temática india, diversificándose más allá de una única IP insignia.

Los nuevos participantes incluyen nCORE Games con la franquicia nacionalista FAU-G y SuperGaming, que obtuvo 10 millones de USD para desarrollar Indus Battle Royale con captura de movimiento y actuación de voz local.

El servicio de transmisión en vivo Loco de Pocket Aces alberga torneos liderados por influencers para 50 millones de espectadores, ofreciendo a los editores una alternativa a YouTube Gaming. La diferenciación depende de la moderación de voz con inteligencia artificial, la propiedad de activos en blockchain y los algoritmos de personalización de anuncios. En conjunto, la competencia es intensa pero aún permite jugadas en espacios en blanco en bibliotecas AAA exclusivas de la nube, narrativas regionales y diseños de monetización basados en UPI que se adaptan al comportamiento de los usuarios del mercado de videojuegos de India.

Líderes de la Industria de Videojuegos de India

Nazara Technologies Ltd.

Dream Sports (Dream11 Gaming Pvt Ltd.)

Games24x7 Pvt Ltd.

MPL Gaming Pvt Ltd.

JetSynthesys Pvt Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Análisis Geográfico

India Occidental generó el 24,84% de los ingresos de videojuegos de 2025, liderada por las ligas corporativas de deportes electrónicos de Maharashtra y los clústeres de dinero real de Gujarat. Bombay y Pune atraen capital de riesgo y talento en animación, lo que permite a los estudios mejorar los valores de producción sin externalización al extranjero. India del Sur está preparada para la CAGR más rápida del 14,98%, ya que Karnataka revirtió su prohibición de 2024 sobre los títulos basados en habilidades y el centro de Hyderabad en Telangana alberga al 60% del personal nacional de desarrollo de videojuegos. Krafton y Garena han abierto sedes locales en Bengaluru, integrándose con las operadoras de telecomunicaciones para acuerdos de preinstalación en dispositivos.

India del Norte se beneficia de una densa cobertura 5G y del UPI omnipresente, aunque los menores ingresos per cápita orientan la monetización hacia los anuncios con recompensa. India del Este sigue siendo un mercado poco penetrado, pero está alcanzando al resto gracias a las bibliotecas en idioma bengalí que impulsaron un crecimiento del 120% en descargas en 2025. El tamaño del mercado de videojuegos de India para las ciudades de Nivel 2 y Nivel 3 está aumentando a medida que la Red Abierta para el Comercio Digital reduce las comisiones de las tiendas de aplicaciones y amplía el descubrimiento a localidades donde las tarjetas de crédito sirven a menos del 5% de los adultos.

La divergencia regulatoria sigue configurando la estrategia. Karnataka ofrece claridad en materia de licencias, mientras que Tamil Nadu continúa restringiendo las apuestas de dinero real, lo que obliga a los operadores a depender de los bloqueos geográficos. La armonización nacional bajo la nueva Autoridad de Juegos en Línea está en marcha, pero es desigual según el estado. A pesar del panorama fragmentado, la infraestructura perimetral y el contenido localizado están ayudando a cada región a encontrar su propio camino de crecimiento, manteniendo la huella geográfica del mercado de videojuegos de India en una trayectoria de expansión.

Desarrollos Recientes de la Industria

- Agosto de 2025: La Dirección de Ejecución congeló activos de Probo Media Technologies por valor de 284,5 millones de rupias indias en una investigación por apuestas ilegales, lo que pone de relieve un mayor escrutinio financiero.

- Agosto de 2025: Torrent Group adquirió el 67% de la franquicia Gujarat Titans de la IPL, subrayando la convergencia entre los deportes tradicionales y los videojuegos.

- Agosto de 2025: GameRamp obtuvo 5,4 millones de USD para economías dentro del juego basadas en inteligencia artificial, lo que refleja la demanda de tecnología de optimización de ingresos.

- Julio de 2025: Mayhem Studios, una unidad de MPL, recaudó 20 millones de USD en una Serie A para desarrollar títulos AAA y profundizar en las pilas tecnológicas.

- Junio de 2025: Jio lanzó un servicio en la nube impulsado por Blacknut que ofrece 50 títulos premium en redes 4G/5G, marcando un hito en infraestructura.

- Mayo de 2025: Dream Sports invirtió 50 millones de USD en Cricbuzz y Willow TV para ampliar su presencia mediática.

Alcance del Informe del Mercado de Videojuegos de India

El Informe del Mercado de Videojuegos de India está segmentado por Plataforma (Móvil con Android e iOS, Consola con Consola Portátil y Consola de Sobremesa, PC, Nube y Streaming), Modelo de Ingresos (Compra dentro de la Aplicación, Con Soporte Publicitario, Pase de Suscripción, Premium de Pago por Descarga), Género (Casual e Hipercasual, Acción y Aventura, Batalla Campal y FPS, Deportes y Carreras, Juegos de Dinero Real, Estrategia y Cartas), Demografía de Jugadores (Grupo de Edad con ≤14 Años, 15-24 Años, 25-34 Años, ≥35 Años, y Género con Masculino y Femenino) y Geografía (India Occidental, India del Sur, India del Norte, India del Este). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Móvil | Android |

| iOS | |

| Consola | Portátil |

| Consola de Sobremesa | |

| PC | |

| Nube y Streaming |

| Compra dentro de la Aplicación (IAP) |

| Con Soporte Publicitario |

| Pase de Suscripción |

| Premium y Pago por Descarga |

| Casual e Hipercasual |

| Acción y Aventura |

| Batalla Campal y FPS |

| Deportes y Carreras |

| Juegos de Dinero Real (JDR) |

| Estrategia y Cartas |

| Grupo de Edad | ≤14 Años |

| 15-24 Años | |

| 25-34 Años | |

| ≥35 Años | |

| Género | Masculino |

| Femenino |

| Por Plataforma | Móvil | Android |

| iOS | ||

| Consola | Portátil | |

| Consola de Sobremesa | ||

| PC | ||

| Nube y Streaming | ||

| Por Modelo de Ingresos | Compra dentro de la Aplicación (IAP) | |

| Con Soporte Publicitario | ||

| Pase de Suscripción | ||

| Premium y Pago por Descarga | ||

| Por Género | Casual e Hipercasual | |

| Acción y Aventura | ||

| Batalla Campal y FPS | ||

| Deportes y Carreras | ||

| Juegos de Dinero Real (JDR) | ||

| Estrategia y Cartas | ||

| Por Demografía de Jugadores | Grupo de Edad | ≤14 Años |

| 15-24 Años | ||

| 25-34 Años | ||

| ≥35 Años | ||

| Género | Masculino | |

| Femenino | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de videojuegos de India en 2031?

Se prevé que alcance los 9.890 millones de USD en 2031 con una CAGR del 14,52%.

¿Qué plataforma domina el gasto de los jugadores en India?

Las plataformas móviles lideraron con el 79,29% de los ingresos de 2025, lo que refleja la naturaleza centrada en los teléfonos inteligentes de los consumidores indios.

¿A qué velocidad se espera que crezca el segmento de nube y streaming?

Se proyecta que las plataformas de nube y streaming registren una CAGR del 14,89% entre 2026 y 2031.

¿Por qué están ganando terreno los pases de suscripción de videojuegos?

Las exenciones fiscales, los precios mensuales asequibles y el acceso en el primer día a títulos destacados están acelerando la adopción de las suscripciones.

¿Qué región de India está preparada para el crecimiento más rápido de los ingresos por videojuegos?

Se espera que India del Sur se expanda a una CAGR del 14,98% hasta 2031, impulsada por la claridad regulatoria y un profundo reservorio de talento.

¿Cómo están afectando los cambios regulatorios a los juegos de dinero real?

Una nueva autoridad central agiliza la certificación, pero las prohibiciones a nivel estatal y el KYC mejorado siguen añadiendo costos de cumplimiento.

Última actualización de la página el: