Tamaño y Participación del Mercado de GPU Discretas en India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

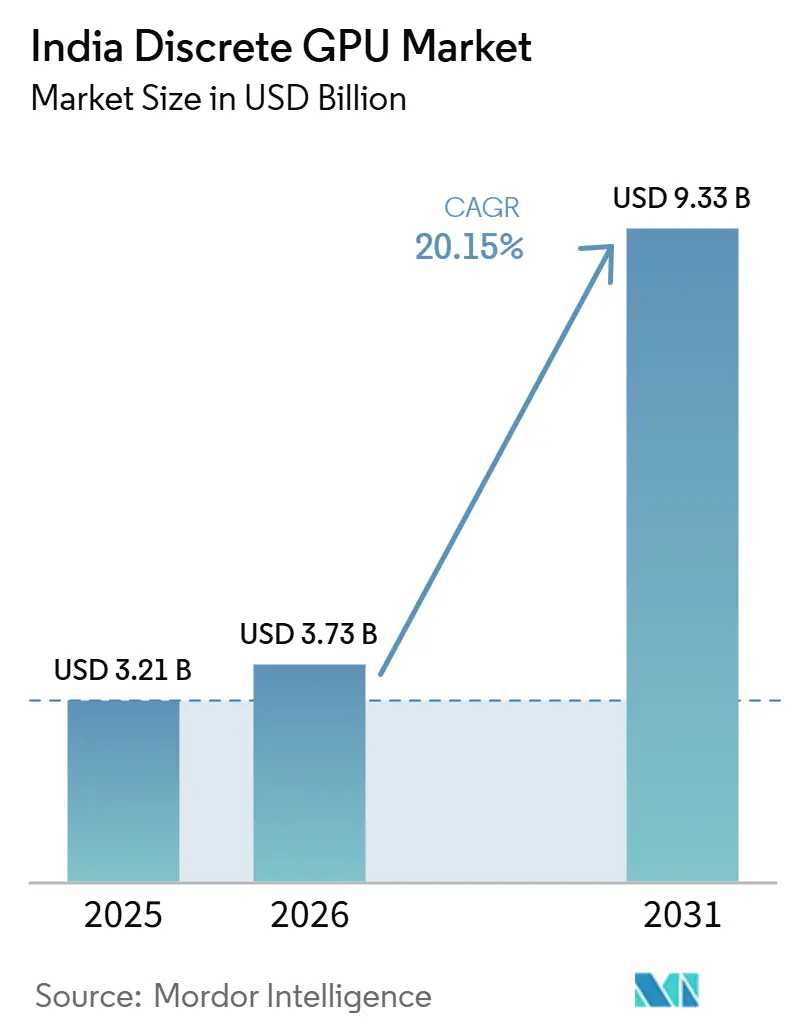

| Tamaño del mercado en el año base (2025) | 3.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de GPU Discretas en India por Mordor Intelligence

Se espera que el tamaño del mercado de GPU discretas en India aumente de USD 3.210 millones en 2025 a USD 3.730 millones en 2026 y alcance USD 9.330 millones para 2031, creciendo a una CAGR del 20,15% durante el período 2026-2031. Las empresas están rediseñando sus pilas de cómputo en torno al procesamiento acelerado, los operadores de hiperescala están realizando pedidos anticipados de asignaciones de GPU para varios años y las misiones gubernamentales de IA están amplificando la demanda base. El giro desde las ventas centradas en videojuegos hacia los aceleradores a escala de bastidor es visible, dado que los servidores y las GPU para centros de datos ya generan más ingresos que las tarjetas para consumidores. El ancho de banda de memoria, más que el número bruto de núcleos, es ahora el cuello de botella, lo que impulsa a los compradores hacia la memoria de alto ancho de banda (HBM), mientras que GDDR mantiene una ventaja de costo para los niveles convencionales. Los aranceles de importación, los tipos de cambio volátiles y las limitaciones regionales de energía siguen siendo frenos en la curva de crecimiento, de otro modo pronunciada.

Conclusiones Clave del Informe

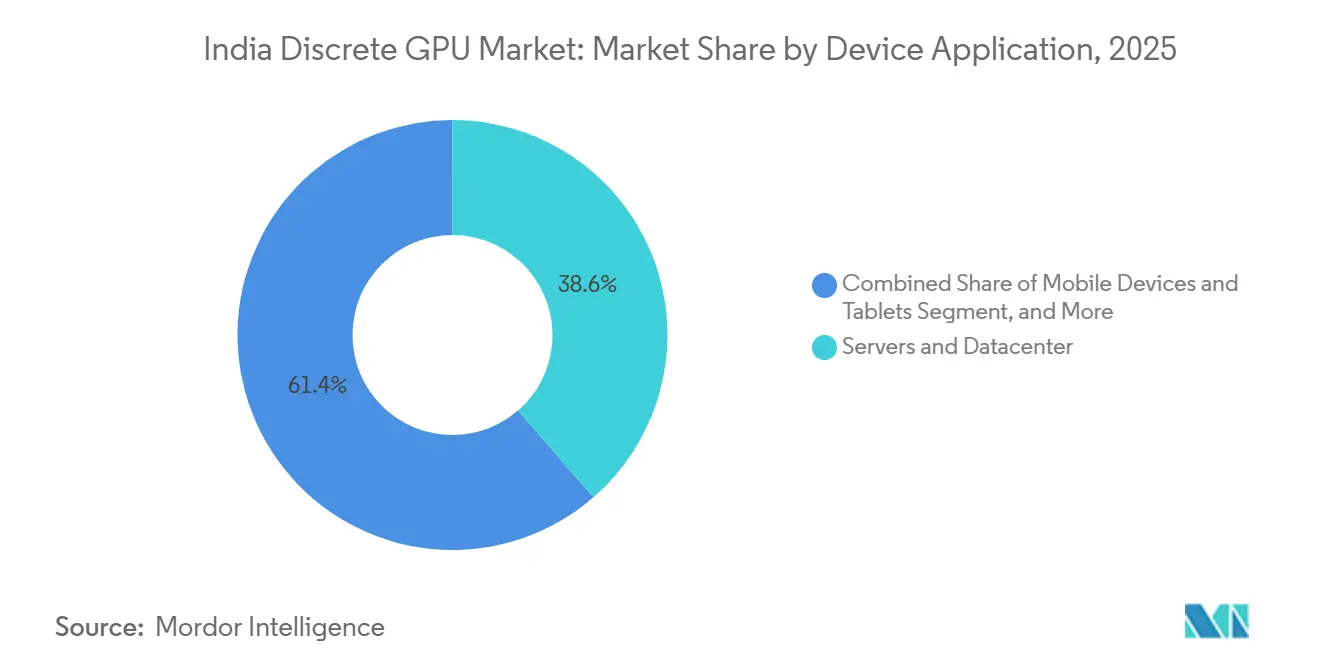

- Por aplicación de dispositivo, los servidores y aceleradores de centro de datos lideraron con el 38,62% de la participación del mercado de GPU discretas en India en 2025 y avanzarán a una CAGR del 20,45% hasta 2031.

- Por tipo de memoria, las tarjetas basadas en GDDR representaron el 68,94% del tamaño del mercado de GPU discretas en India en 2025, mientras que las variantes basadas en HBM se proyecta que crezcan a una CAGR del 20,73% hasta 2031.

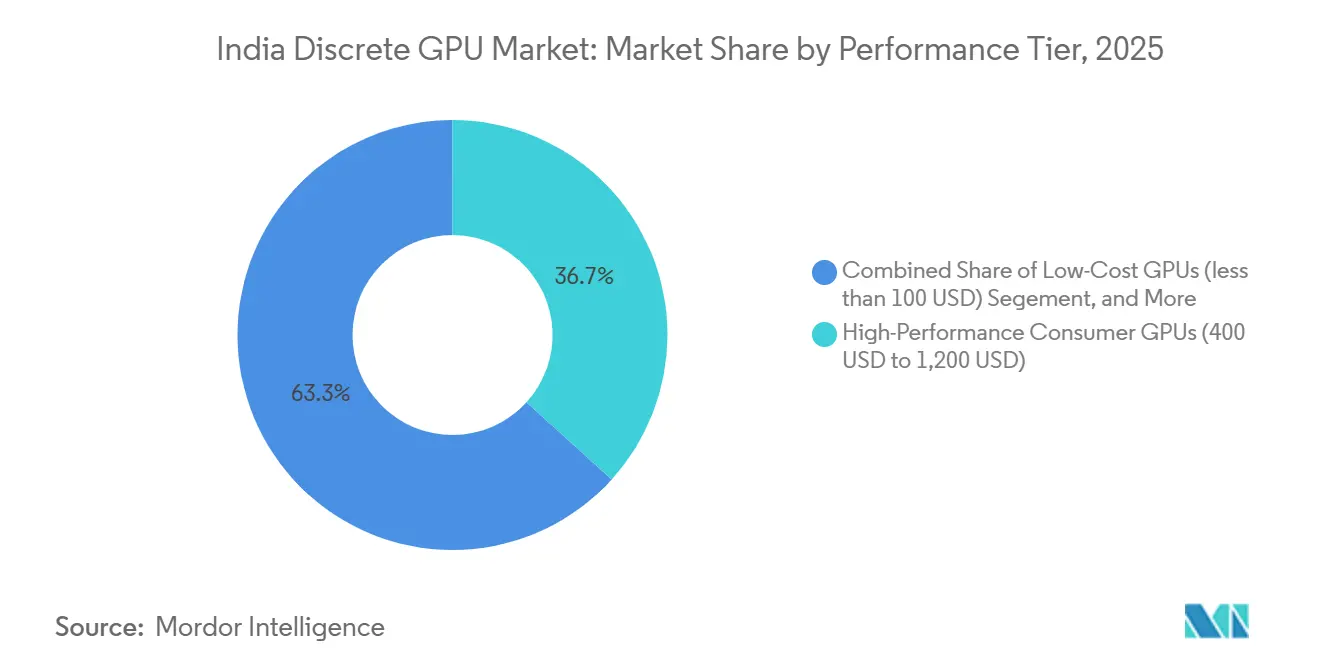

- Por nivel de rendimiento, las GPU de alto rendimiento para consumidor capturaron el 36,73% de la participación del mercado de GPU discretas en India en 2025, mientras que los centros de datos y los aceleradores de IA con precio superior a USD 1.200 registrarán la CAGR más rápida del 20,68% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de GPU Discretas en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Impacto |

|---|---|---|---|

| Creciente carga de trabajo de IA que demanda aceleración por GPU en los centros de datos indios | +6.8% | Clústeres de Bombay, Bengaluru, Hyderabad, Chennai y Pune | Mediano plazo (2-4 años) |

| Floreciente cultura de videojuegos en PC entre la Generación Z y los millennials | +4.2% | Ciudades metropolitanas y de primer nivel en todo el país | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales como Fabricado en India que impulsan la fabricación local de GPU | +3.5% | Corredor de fabricación de semiconductores de Gujarat, centro OSAT de Assam | Largo plazo (≥ 4 años) |

| Proliferación de herramientas de creación de video OTT que requieren renderizado en tiempo real | +2.1% | Centros de contenido de Bombay, Delhi NCR y Bengaluru | Corto plazo (≤ 2 años) |

| Startups de Web3 que desarrollan motores gráficos en cadena de bloques | +1.8% | Bengaluru y Delhi NCR | Mediano plazo (2-4 años) |

| Adopción de imágenes médicas en dispositivos con GPU en hospitales semiurbanos | +1.5% | Ciudades de nivel 2 y nivel 3 en 21 estados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Trabajo de IA que Demanda Aceleración por GPU

Los operadores de hiperescala de India han pasado de clústeres piloto a campus de varios gigavatios, cada uno repleto de bastidores de IA que consumen entre 80 y 150 kilovatios. Microsoft destinó USD 17.500 millones y Google comprometió USD 15.000 millones para nuevas zonas regionales, ambas optimizadas en torno a tejidos de GPU de alta densidad. La adquisición gubernamental ya no es periférica; la Misión IndiaAI por sí sola ha pedido 38.000 GPU y tiene como objetivo 63.000 unidades para 2027, lo que tensiona aún más una cadena de suministro ya bajo presión. Los operadores ahora aseguran asignaciones plurianuales para evitar las primas del mercado spot, adelantando efectivamente la demanda. El resultado es un cambio estructural en el que las cargas de trabajo de IA eclipsan la virtualización tradicional, anclando el crecimiento a largo plazo del mercado de GPU discretas en India.

Floreciente Cultura de Videojuegos en PC entre la Generación Z y los Millennials

Los envíos de portátiles crecieron un 8,1% interanual en el primer trimestre de 2025, con los portátiles para videojuegos superando a los modelos convencionales. Los ensambladores de PC personalizados reportan una expansión de tres dígitos en cinco años, impulsada por torneos de deportes electrónicos que transmiten a millones de personas en YouTube y JioCinema. El Snapdragon 8 Elite de Qualcomm incorporó una GPU Adreno de tres núcleos con una frecuencia de 1,1 GHz, el primer silicio móvil capaz de manejar activos Nanite de Unreal Engine 5 en tiempo real.[1]Qualcomm Inc., "Aspectos Destacados del Lanzamiento del Snapdragon 8 Elite," qualcomm.comEsta convergencia entre las experiencias móviles y de escritorio amplía la base potencial de las GPU discretas más allá de los PC hacia los dispositivos portátiles. Los servicios de videojuegos en la nube coexisten en lugar de canibalizar la demanda de hardware, porque los jugadores competitivos aún prefieren el renderizado local para títulos sensibles a la latencia.

Iniciativas Gubernamentales como Fabricado en India que Impulsan la Fabricación Local de GPU

Semicon India 2.0 elevó los incentivos a INR 76.000 millones de rupias (USD 9.100 millones), y Tata Electronics inició la construcción de una fábrica de semiconductores de USD 11.000 millones en Gujarat, con capacidad para 50.000 inicios de obleas por mes en nodos de 110 nm a 28 nm. Los subsidios vinculados al diseño ya produjeron 16 tape-outs y siete iteraciones de silicio para 2025, lo que demuestra que el ecosistema se extiende desde el diseño asistido por computadora hasta el ensamblaje y prueba de semiconductores. Aunque es poco probable que la producción de GPU en volumen se materialice antes de 2028, la claridad de las políticas señala una hoja de ruta para el alivio arancelario una vez que el rendimiento doméstico aumente, prometiendo un menor costo total de propiedad para los compradores en el mercado de GPU discretas en India.

Proliferación de Herramientas de Creación de Video OTT que Requieren Renderizado en Tiempo Real

Las tarjetas de la serie RTX 50 ahora codifican y decodifican flujos de 10 bits 4:2:2, ofreciendo una reducción de ruido UltraNR un 75% más rápida que la generación anterior.[2]Intel Corp., "Intel y Tata Electronics Firman Memorando de Entendimiento de Fundición," intel.com Las exportaciones de Adobe Premiere Pro se reducen en un 30% en portátiles RTX 5090, lo que permite a los editores cumplir con plazos del mismo día.[3]Nvidia Corp., "Presentación de la Serie RTX 50," nvidia.comCon Hotstar, Zee5 y SonyLIV encargando miles de horas de programas regionales anualmente, los estudios de posproducción en Bombay, Hyderabad y Chennai han estandarizado el uso de GPU discretas para líneas de tiempo en 4K. El impulso creativo mantiene la demanda de estaciones de trabajo boyante incluso cuando los videojuegos para consumidores se saturan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aranceles de importación persistentes que inflan los costos de la lista de materiales | -3.2% | A nivel nacional, afecta a todas las tarjetas y componentes importados | Corto plazo (≤ 2 años) |

| Déficits de infraestructura eléctrica que limitan el despliegue de GPU de alta gama | -2.8% | Agudo en redes de nivel 2 y nivel 3 | Mediano plazo (2-4 años) |

| Escasez de nodos de cadena de suministro PCIe Gen5 en India | -1.5% | Segmentos de centros de datos y estaciones de trabajo | Mediano plazo (2-4 años) |

| Red de servicio posventa fragmentada para GPU de grado estación de trabajo | -1.1% | Brechas de cobertura en ciudades de nivel 2 y nivel 3 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aranceles de Importación Persistentes que Inflan los Costos de la Lista de Materiales

Las tarjetas gráficas bajo el código HS 85439000 están sujetas a un arancel aduanero del 7,5%, un impuesto de bienestar social del 10% y un IGST del 18%, lo que eleva los precios minoristas entre un 15% y un 20% por encima del costo de desembarque. La depreciación de la rupia india de INR 82 a INR 85 por USD a principios de 2026 añade otro 3-4% a las facturas. Los operadores de hiperescala mitigan el impacto con acuerdos directos con fabricantes de equipos originales, pero los pequeños ensambladores de sistemas carecen de ese poder de negociación. Hasta que el ensamblaje local escale, la incertidumbre arancelaria mantendrá a los compradores convencionales indecisos, restando puntos a la CAGR del mercado de GPU discretas en India.

Déficits de Infraestructura Eléctrica que Limitan el Despliegue de GPU de Alta Gama

Los bastidores de IA que consumen 150 kilovatios chocan con redes diseñadas para servidores heredados de 20 kilovatios. Deloitte pronostica que la demanda de los centros de datos alcanzará entre 40 y 45 TWh para 2030, el equivalente al consumo anual de un estado de tamaño mediano. Los operadores recurren a generadores propios, lo que eleva el gasto de capital en dos dígitos y complica los informes de ESG. Sin mejoras aceleradas en la transmisión, los despliegues en ciudades secundarias podrían estancarse, moderando la expansión a largo plazo del mercado de GPU discretas en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación de Dispositivo: Los Aceleradores de Centro de Datos Anclan el Crecimiento

Los servidores y aceleradores de centro de datos representaron el 38,62% de la participación del mercado de GPU discretas en India en 2025, y el segmento está preparado para una CAGR del 20,45% hasta 2031. El pedido de USD 2.000 millones de Yotta por 20.736 módulos Nvidia Blackwell Ultra ejemplifica la preferencia de los operadores de hiperescala por el silicio de IA de propósito específico. El tamaño del mercado de GPU discretas en India vinculado a PC y estaciones de trabajo sigue siendo sólido a medida que los deportes electrónicos y la creación de contenido florecen, aunque el crecimiento se desacelera en comparación con los despliegues a escala de bastidor. Los dispositivos móviles aprovechan las GPU integradas como la Adreno del Snapdragon 8 Elite, lo que difumina las líneas de categoría pero contribuye con porciones de ingresos modestas. Los sistemas de asistencia avanzada a la conducción automotriz y la robótica de borde emergen como adoptantes de nicho, introduciendo nuevos segmentos verticales que amplían la demanda, pero que no superarán el volumen de los centros de datos en esta década.

El cálculo estratégico es claro: desplegar una tarjeta de clase H100 compensa la necesidad de una docena de GPU para consumidores, ahorrando espacio en bastidor y energía. En consecuencia, los presupuestos empresariales se están inclinando hacia los aceleradores de IA, acelerando el cambio de ingresos incluso si los volúmenes de unidades se inclinan hacia los componentes de nivel medio. La industria de GPU discretas en India continúa cultivando comunidades de entusiastas, pero los pedidos de hiperescala dominarán las hojas de ruta de los proveedores. Los integradores que codiseñan tejidos de IA completos, como hace TCS con los clústeres AMD MI455X, están elevando el estándar de rendimiento llave en mano y desplazando las configuraciones tradicionales de fabricantes de equipos originales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Memoria: HBM Gana Participación a Pesar del Dominio de GDDR

Los componentes GDDR representaron el 68,94% de la participación del mercado de GPU discretas en India en 2025, porque ofrecen el equilibrio óptimo entre precio y rendimiento para videojuegos e inferencia de IA convencional. Sin embargo, los dispositivos equipados con HBM registrarán una CAGR del 20,73% hasta 2031, a medida que los tamaños de los modelos superen los 100.000 millones de parámetros. AMD Instinct MI455X y Nvidia Blackwell Ultra incorporan HBM3 o HBM3e, proporcionando hasta 8 TB/s de ancho de banda. El tamaño del mercado de GPU discretas en India vinculado a HBM está limitado por la oferta: SK Hynix, Samsung y Micron asignan los volúmenes de producción inicial a los mayores compradores en la nube, dejando a las empresas más pequeñas en lista de espera. Las diferencias de costo de USD 500 a USD 1.000 por GPU mantienen a GDDR como una opción atractiva para las tarjetas de nivel medio, mientras que GDDR7 promete aumentos de ancho de banda de hasta 1,5 TB/s para 2027.

Los operadores navegan entre una disyuntiva: instalar más tarjetas GDDR por bastidor o menos tarjetas de alto ancho de banda con un tiempo de entrenamiento más rápido. Los grandes compradores como Yotta y TCS optan por HBM a pesar del alto precio, apostando por la preparación para el futuro, mientras que las nubes regionales esperan a que los precios se normalicen. Esta bifurcación debería persistir, con las unidades de referencia centradas en GDDR dominando los envíos de unidades y HBM concentrándose en torno a los segmentos de ingresos premium del mercado de GPU discretas en India.

Por Nivel de Rendimiento: Los Aceleradores de IA Superan a los Segmentos para Consumidores

Las tarjetas de alto rendimiento para consumidores en la banda de USD 400 a USD 1.200 mantuvieron una participación de mercado del 36,73% en 2025, atendiendo a jugadores y creadores de contenido. Pero los aceleradores con precio superior a USD 1.200 crecerán más rápido a una CAGR del 20,68% hasta 2031, impulsados por los presupuestos empresariales de IA. El Gaudi 3 de Intel afirma un rendimiento un 50% superior al del Nvidia H100 y ya ha firmado acuerdos con Airtel, Infosys y Ola Krutrim. La familia RTX 50 de NVIDIA comprime características profesionales en tarjetas para jugadores, difuminando los niveles tradicionales, aunque la ventaja en precio-rendimiento aún favorece a las unidades de referencia para centros de datos en despliegues a gran escala.

Las GPU convencionales por debajo de USD 400 continúan vendiéndose en volumen entre los compradores sensibles al precio, pero los márgenes muy ajustados limitan el entusiasmo del canal. Las tarjetas de bajo costo por debajo de USD 100 sirven para actualizaciones de sistemas heredados, pero contribuyen poco a los ingresos. En general, el tamaño del mercado de GPU discretas en India puede registrar más unidades a precios de gama media, pero el crecimiento en dólares se canaliza hacia los aceleradores de IA.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los clústeres metropolitanos de Bombay, Bengaluru, Hyderabad, Chennai y Pune representaron aproximadamente el 60% del tamaño del mercado de GPU discretas en India en 2025. Los megaproyectos de operadores de hiperescala, como la expansión de USD 17.500 millones de Microsoft y el campus sur de USD 15.000 millones de Google, instalan bastidores de alta densidad de GPU que eclipsan la demanda de los consumidores. Los centros de nivel 2 están alcanzando el ritmo: los más de 650 despliegues de radiología de DeepTek.ai se extienden por 21 estados, y Achala Health ajusta los modelos Med Gemini en hospitales semiurbanos, introduciendo GPU profesionales en regiones desatendidas.

Gujarat y Assam están emergiendo como centros de semiconductores, con la fábrica de USD 11.000 millones de Tata Electronics en Dholera y un centro de ensamblaje y prueba de semiconductores vinculado a Intel en Jagiroad, lo que señala planes de localización de la cadena de suministro. La cobertura de servicio posventa sigue concentrándose en las metrópolis; ASUS, Gigabyte y Zotac operan modelos de entrega en tienda que dejan a los clientes en ciudades más pequeñas esperando más de 10 días para la devolución y reemplazo de mercancía. El norte y el este de India están por detrás del sur y el oeste en densidad de centros de datos, pero la Misión IndiaAI tiene la intención de distribuir 63.000 GPU en todo el país para 2027, aliviando la concentración geográfica del cómputo.

Las plataformas descentralizadas como GPU.Net agregan tarjetas inactivas en ciudades secundarias, alquilando ciclos de cómputo a startups de IA a tarifas por debajo de las listas de los operadores de hiperescala. Aunque persisten los obstáculos de fiabilidad, estos modelos apuntan a una futura elasticidad para el mercado de GPU discretas en India. Las limitaciones de la red eléctrica siguen siendo una variable impredecible: sin proyectos de transmisión acelerados, el crecimiento puede continuar concentrándose donde la energía es estable, ralentizando la penetración en zonas rurales.

Panorama Competitivo

NVIDIA mantiene una participación dominante en los centros de datos, pero AMD elevó su presencia en India a aproximadamente el 20-25% de los despliegues en 2025, mientras que el Gaudi 3 de Intel apunta a la paridad en métricas de entrenamiento e inferencia. Los proveedores de tarjetas adicionales, ASUS, Gigabyte, MSI, Zotac, Colorful, Sapphire, Palit, Galax y Leadtek, compiten en extensiones de garantía y servicio regional, pero ceden los acuerdos directos con operadores de hiperescala a los fabricantes de GPU. La inversión cruzada de USD 5.000 millones entre Nvidia e Intel en septiembre de 2025 subraya una tendencia hacia hojas de ruta de silicio verticalmente integradas.

Startups como GPU.Net, Pictor Network y Lumora AI aprovechan las tarjetas de escritorio inactivas en nubes descentralizadas, comprimiendo los precios de los operadores de hiperescala para cargas de trabajo de inferencia en ráfaga. Las pilas TCS-AMD Helios ilustran cómo los integradores codiseñan bastidores completos para maximizar el rendimiento de ROCm, evitando los fabricantes de servidores heredados tradicionales. Los proveedores de GPU móviles, Qualcomm, Apple y MediaTek, erosionan las cargas de trabajo ligeras de IA y creativas, pero las tarjetas discretas siguen dominando los corredores de rendimiento de alta gama. La claridad regulatoria sigue siendo irregular; la Oficina de Normas de India gestiona el cumplimiento electromagnético, mientras que los códigos arancelarios generan fricción en las importaciones, dejando margen para una armonización de políticas que podría remodelar la dinámica competitiva.

Líderes de la Industria de GPU Discretas en India

-

NVIDIA Corporation

-

Advanced Micro Devices Inc.

-

Intel Corporation

-

ASUS Tek Computer Inc.

-

Arm Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: TCS y AMD presentaron la arquitectura a escala de bastidor Helios, impulsada por GPU Instinct MI455X, en una instalación de 200 megavatios en el Centro de Datos de IA HyperVault.

- Febrero de 2026: NVIDIA lanzó asociaciones de fábricas de IA con los principales fabricantes e instituciones académicas de India para escalar la adopción del modelo Nemotron.

- Enero de 2026: Yotta Data Services comprometió USD 2.000 millones para 20.736 GPU Nvidia Blackwell Ultra, con despliegue previsto para agosto de 2026.

Alcance del Informe del Mercado de GPU Discretas en India

Una GPU discreta, o unidad de procesamiento gráfico discreta, es un componente de hardware dedicado diseñado exclusivamente para gestionar el renderizado gráfico y las tareas computacionales paralelas, operando de forma independiente de la unidad central de procesamiento (CPU) con su propia memoria de video dedicada (VRAM) y circuitos de alimentación.

El Informe del Mercado de GPU Discretas en India está segmentado por Aplicación de Dispositivo (Dispositivos Móviles y Tabletas, PC y Estaciones de Trabajo, Servidores y Aceleradores de Centro de Datos, Consolas de Videojuegos y Dispositivos Portátiles, Automotriz/Sistemas de Asistencia Avanzada a la Conducción y Otros Dispositivos Integrados y de Borde), Tipo de Memoria (GPU Basadas en GDDR y GPU Basadas en HBM), Nivel de Rendimiento (GPU de Bajo Costo (menos de USD 100), GPU Convencionales (USD 100 a USD 400), GPU de Alto Rendimiento para Consumidor (USD 400 a USD 1.200) y GPU para Centro de Datos/Acelerador de IA (más de USD 1.200)). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Dispositivos Móviles y Tabletas |

| PC y Estaciones de Trabajo |

| Servidores y Aceleradores de Centro de Datos |

| Consolas de Videojuegos y Dispositivos Portátiles |

| Automotriz / Sistemas de Asistencia Avanzada a la Conducción |

| Otros Dispositivos Integrados y de Borde |

| GPU Basadas en GDDR |

| GPU Basadas en HBM |

| GPU de Bajo Costo (menos de USD 100) |

| GPU Convencionales (USD 100 a USD 400) |

| GPU de Alto Rendimiento para Consumidor (USD 400 a USD 1.200) |

| GPU para Centro de Datos / Acelerador de IA (más de USD 1.200) |

| Por Aplicación de Dispositivo | Dispositivos Móviles y Tabletas |

| PC y Estaciones de Trabajo | |

| Servidores y Aceleradores de Centro de Datos | |

| Consolas de Videojuegos y Dispositivos Portátiles | |

| Automotriz / Sistemas de Asistencia Avanzada a la Conducción | |

| Otros Dispositivos Integrados y de Borde | |

| Por Tipo de Memoria | GPU Basadas en GDDR |

| GPU Basadas en HBM | |

| Por Nivel de Rendimiento | GPU de Bajo Costo (menos de USD 100) |

| GPU Convencionales (USD 100 a USD 400) | |

| GPU de Alto Rendimiento para Consumidor (USD 400 a USD 1.200) | |

| GPU para Centro de Datos / Acelerador de IA (más de USD 1.200) |

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido crecerán los aceleradores de IA dentro del segmento de GPU de India?

Se proyecta que el nivel de centros de datos y aceleradores de IA con precio superior a USD 1.200 registre una CAGR del 20,68% entre 2026 y 2031, a medida que los operadores de hiperescala y los programas gubernamentales de IA favorecen el silicio de propósito específico.

¿Qué tecnología de memoria está ganando participación en los centros de datos indios?

Las GPU con memoria de alto ancho de banda (HBM) crecerán a una CAGR del 20,73% hasta 2031, impulsadas por la necesidad de un ancho de banda de varios terabytes por segundo para entrenar modelos de lenguaje de gran escala.

¿Qué participación tienen hoy los servidores y aceleradores?

Los servidores y aceleradores de centro de datos ya representan el 38,62% de los ingresos de 2025, lo que los convierte en el mayor segmento por aplicación de dispositivo.

¿Es probable que los aranceles de importación cambien pronto?

Los borradores de políticas en el marco del PLI 2.0 sugieren aranceles más bajos una vez que el ensamblaje doméstico escale, pero no se ha emitido ningún calendario firme, lo que mantiene la volatilidad de precios en el corto plazo.

Última actualización de la página el: