Tamaño y Participación del Mercado de GPU Discreta en China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

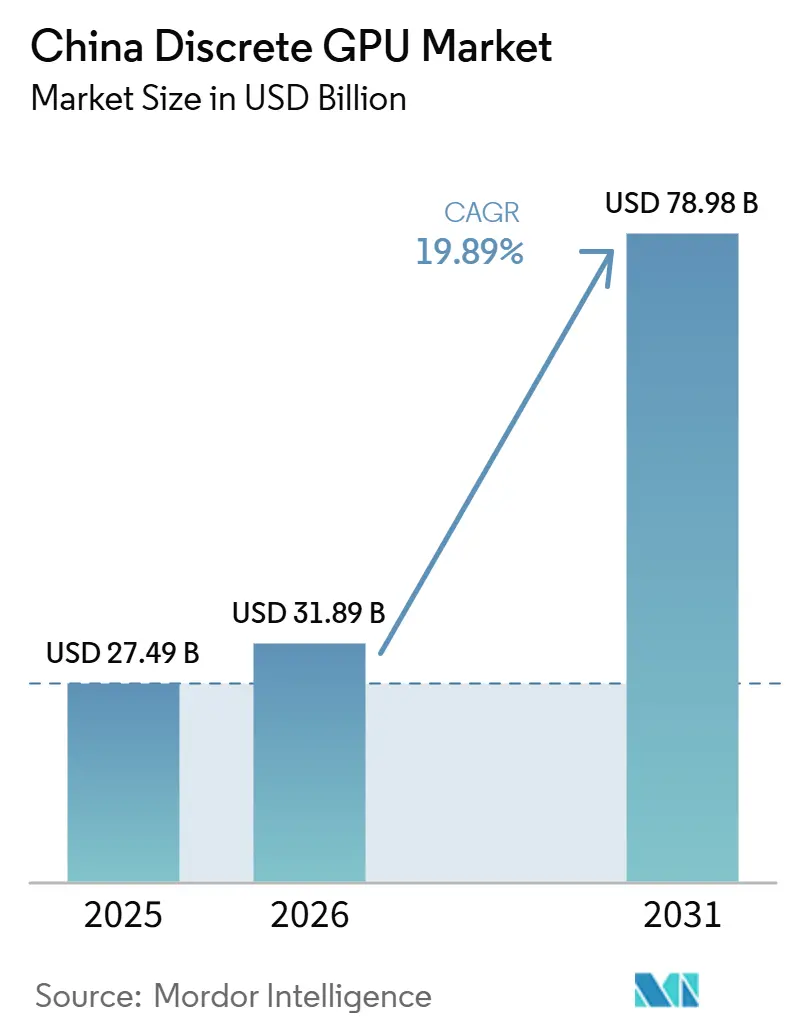

| Tamaño del mercado en el año base (2025) | 27.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 78.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.89% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de GPU Discreta en China por Mordor Intelligence

Se proyecta que el tamaño del mercado de GPU discreta en China se expanda desde USD 27,49 mil millones en 2025 y USD 31,89 mil millones en 2026 hasta USD 78,98 mil millones para 2031, registrando una CAGR del 19,89% entre 2026 y 2031. La demanda está migrando de las tarjetas de juego orientadas al consumidor hacia los aceleradores para centros de datos que impulsan el entrenamiento de modelos de lenguaje de gran escala, la inferencia basada en la nube y las plataformas de autonomía automotriz. Los hiperescaladores nacionales están cerrando acuerdos de suministro plurianuales, los fabricantes de automóviles están incorporando silicio gráfico de alto rendimiento en las plataformas de cómputo de vehículos eléctricos, y los gobiernos provinciales están subsidiando la capacidad de fabricación, todo lo cual eleva los volúmenes unitarios y los precios de venta promedio. El mercado enfrenta simultáneamente los controles de exportación de Estados Unidos que limitan los techos de rendimiento y redirigen los pedidos hacia componentes de nivel medio conformes, una dinámica que está impulsando una rápida innovación entre los diseñadores nacionales sin fábrica. La arquitectura de memoria también está en transformación, con la memoria de alto ancho de banda ganando terreno frente a las configuraciones GDDR heredadas a medida que las cargas de trabajo de entrenamiento demandan densidades de ancho de banda superiores a 3 TB s⁻¹. En conjunto, estos vectores sustentan una sólida visibilidad de ingresos para los proveedores capaces de equilibrar los requisitos de costo, consumo energético y cumplimiento normativo, al tiempo que respaldan el ecosistema de software en evolución.

Conclusiones Clave del Informe

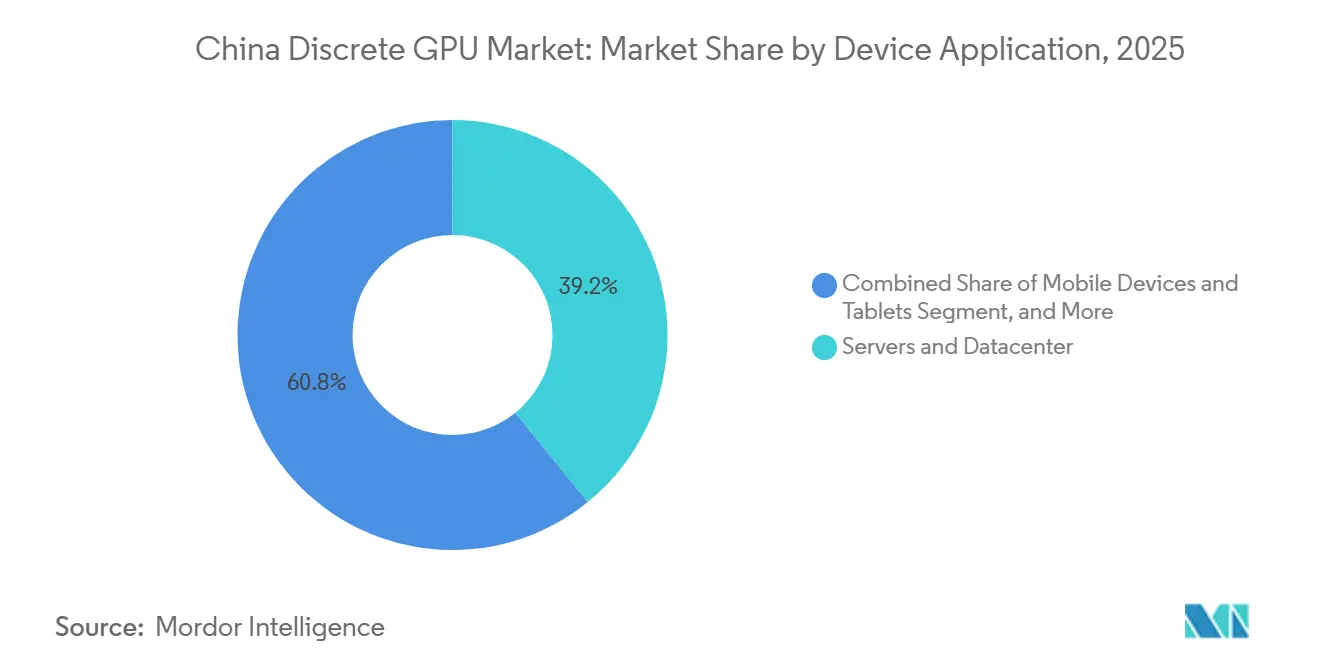

- Por aplicación de dispositivo, los servidores y aceleradores de centro de datos representaron el 39,17% de la participación del mercado de GPU discreta en China en 2025 y se están expandiendo a una CAGR del 20,53% hasta 2031.

- Por tipo de memoria, las tarjetas basadas en GDDR lideraron con el 68,48% de la participación del mercado de GPU discreta en China en 2025, mientras que se prevé que los productos equipados con HBM crezcan a una CAGR del 20,98% hasta 2031.

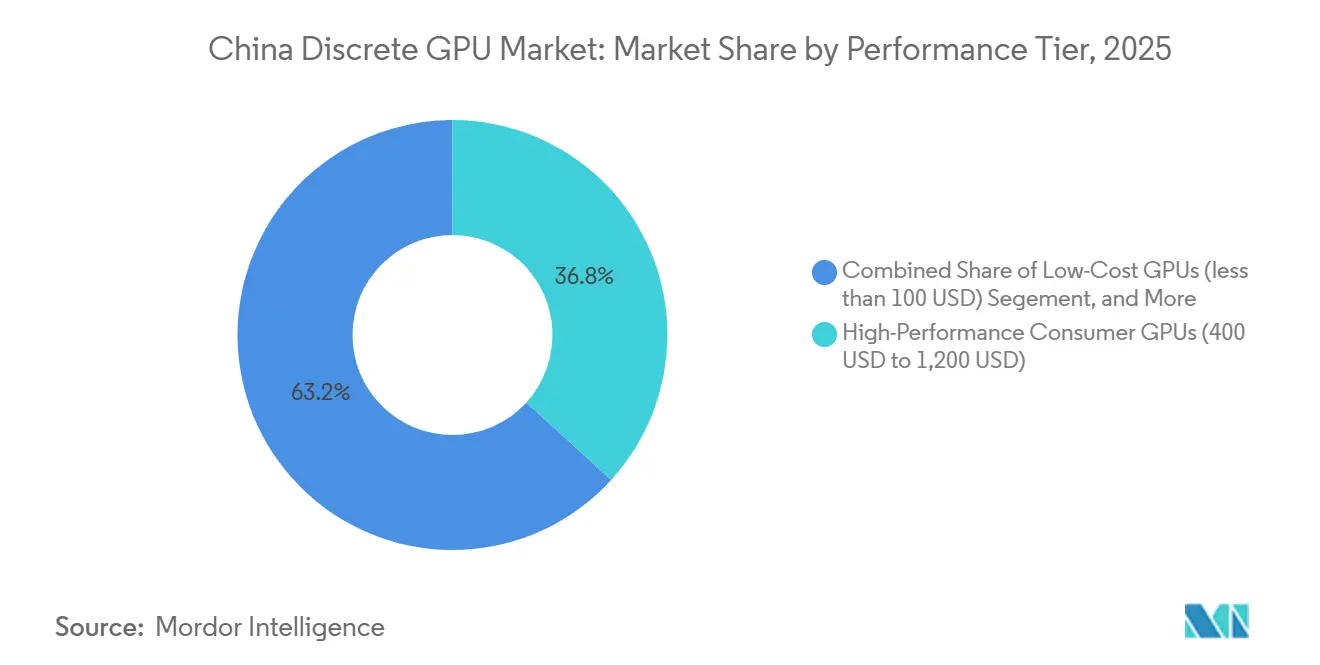

- Por nivel de rendimiento, las tarjetas de alto rendimiento para consumidor representaron el 36,77% del tamaño del mercado de GPU discreta en China en 2025, y las GPU para centro de datos con precio superior a USD 1.200 registran la CAGR más rápida del 20,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de GPU Discreta en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Cargas de Trabajo de Entrenamiento e Inferencia de IA en Centros de Datos Hiperescala Chinos | +6.8% | Pekín, Shanghái, Shenzhen, Hangzhou | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Autosuficiencia Semiconductora Nacional e Innovación en GPU | +4.5% | Nacional | Largo plazo (≥ 4 años) |

| Crecimiento Continuo del Ecosistema de Videojuegos en PC y Deportes Electrónicos en China | +3.2% | Ciudades de primer y segundo nivel en todo el país | Largo plazo (≥ 4 años) |

| Adopción Rápida de GPU Discretas en Plataformas Automotrices de ADAS y Conducción Autónoma | +2.9% | Shanghái, Guangzhou, Shenzhen | Mediano plazo (2-4 años) |

| Demanda Creciente de Proveedores Nacionales de GPU como Servicio Basada en la Nube Dirigida a Cargas de Trabajo de IA para Pymes | +1.7% | Delta del Río Yangtze y Delta del Río de las Perlas | Corto plazo (≤ 2 años) |

| Expansión de las Exportaciones de GPU Reacondicionadas que Crean un Ciclo de Actualización Nacional y Normalización de Precios | +0.9% | Clústeres electrónicos de Shenzhen | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Cargas de Trabajo de Entrenamiento e Inferencia de IA en Centros de Datos Hiperescala Chinos

Los operadores hiperescala han elevado la adquisición de GPU a la cima de las prioridades de gasto de capital. Alibaba Cloud gastó USD 53 mil millones en el ejercicio fiscal 2025 y desplegó más de 100.000 aceleradores en sus salas de servidores nacionales. ByteDance destinó USD 23 mil millones ese mismo año para entrenar su modelo fundacional Doubao, un esfuerzo que requirió aproximadamente 50.000 chips de clase H100. Tencent duplicó el gasto de capital relacionado con IA, desplegando nuevos clústeres de GPU para su modelo Hunyuan. La plataforma Ernie 4.0 de Baidu entró en funcionamiento con aproximadamente 20.000 GPU discretas que ofrecieron un rendimiento comparable al de OpenAI. Estos despliegues siguen contratos de suministro plurianuales que amortiguan la ciclicidad de la demanda y fomentan el codiseño conjunto de silicio y software con proveedores locales para mitigar los riesgos derivados de los controles de exportación.

Incentivos Gubernamentales para la Autosuficiencia Semiconductora Nacional e Innovación en GPU

El Fondo de Inversión de la Industria Nacional de Circuitos Integrados de China, Fase III, comprometió CNY 344 mil millones (USD 47 mil millones) en 2024, enumerando explícitamente el desarrollo de GPU como un dominio estratégico.[2]Ministerio de Industria y Tecnología de la Información, "Objetivos de Desarrollo de la Industria de Circuitos Integrados 2025-2030," miit.gov.cn Una directiva del Consejo de Estado del mismo año exige que la mitad de todas las adquisiciones de tecnología de la información del gobierno y de las empresas estatales provengan de semiconductores nacionales para 2027, creando una demanda garantizada para los procesadores gráficos de fabricación propia.[1]Consejo de Estado de la República Popular China, "Orientación sobre la Adquisición Gubernamental de Semiconductores Nacionales," gov.cn Shanghái ofreció CNY 2 mil millones (USD 280 millones) en subvenciones directas a empresas emergentes de GPU durante 2025, un modelo replicado por los municipios de Shenzhen y Wuhan. El Ministerio de Industria y Tecnología de la Información establece un objetivo de autosuficiencia semiconductora del 80% para 2030, alineando aún más los recursos fiscales con los hitos de la hoja de ruta. Los incentivos al talento han atraído a más de 3.500 ingenieros de regreso desde posiciones en el extranjero, ampliando el conjunto de habilidades nacionales necesario para la arquitectura avanzada de GPU.

Crecimiento Continuo del Ecosistema de Videojuegos en PC y Deportes Electrónicos en China

Los ingresos por hardware de videojuegos en PC alcanzaron USD 14,3 mil millones en 2025 a medida que la base instalada creció hasta 370 millones de usuarios activos. Los cibercafés renovaron sus equipos con tarjetas de clase GeForce RTX 4070 para ofrecer experiencias a 240 fotogramas por segundo en títulos competitivos. La RTX 4090D de NVIDIA, diseñada para respetar los límites de rendimiento, aun así vendió aproximadamente 1,2 millones de unidades a un precio de USD 1.599. Los proveedores nacionales están ocupando el segmento por debajo de USD 400, con la MTT S80 de Moore Threads ganando espacio en estantes a través de los equipos de escritorio de Lenovo y Xiaomi. Un vibrante mercado secundario en el distrito Huaqiangbei de Shenzhen mantiene controlados los precios de las GPU de generaciones anteriores, acortando indirectamente los ciclos de actualización para los jugadores sensibles al precio.

Adopción Rápida de GPU Discretas en Plataformas Automotrices de ADAS y Conducción Autónoma

Los fabricantes de vehículos eléctricos están instalando GPU discretas en cajas de cómputo centralizadas para habilitar la autonomía de Nivel 3 y superior. Li Auto entregó 150.000 vehículos utilizando la plataforma M100 que integra aceleradores de clase Orin con una calificación de 254. El Shenji NX9031 de NIO alcanzó producción en volumen en marzo de 2025, combinando núcleos de GPU y una unidad de procesamiento neuronal para alcanzar 1.016 TOPS, respaldando así Navigate on Pilot Plus en 168 ciudades NIO.COM. El chip Turing de XPeng, fabricado en 7 nm, entró en vehículos de producción en enero de 2025 y reduce los costos de GPU por vehículo en aproximadamente un 40%. BYD y NVIDIA acordaron desplegar GPU discretas en las líneas premium Yangwang y Denza, con el objetivo de alcanzar 500.000 unidades anuales para 2027. Estas iniciativas están generando un ecosistema enfocado en la inferencia de IA de bajo consumo dentro de envolventes térmicas de 50 vatios y el cumplimiento de la norma ISO 26262.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Controles de Exportación de EE. UU. que Limitan el Acceso a Propiedad Intelectual de GPU de Vanguardia y Memoria HBM | −4.3% | Nacional | Mediano plazo (2-4 años) |

| Fragmentación de los Ecosistemas de Software Alternativos a CUDA que Dificultan la Adopción de GPU Nacionales | −2.8% | Nacional | Largo plazo (≥ 4 años) |

| Restricciones en la Cadena de Suministro Global de Semiconductores que Elevan los Costos de la Lista de Materiales | −2.1% | Nacional | Corto plazo (≤ 2 años) |

| Limitaciones de Infraestructura de Refrigeración y Energía en Centros de Datos Chinos de Segundo Nivel | −1.6% | Ciudades de segundo y tercer nivel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Controles de Exportación de EE. UU. que Limitan el Acceso a Propiedad Intelectual de GPU de Vanguardia y Memoria HBM

Las revisiones a las normas de exportación de Estados Unidos en enero de 2025 introdujeron límites de rendimiento que restringen las tasas de transferencia bidireccional y el rendimiento en punto flotante para las GPU destinadas a China DOC.GOV. NVIDIA respondió con las variantes H20, L20 y L2 que ofrecen aproximadamente un tercio menos de rendimiento de entrenamiento que la H100, aunque aun así representaron el 15% de los ingresos de centros de datos de 2025.[3]NVIDIA Corporation, "Ficha Técnica de Producto H20 y L2," nvidia.com La MI308 de AMD atravesó un prolongado proceso de licenciamiento que retrasó su amplia disponibilidad hasta el tercer trimestre de 2025. La presión sobre el suministro se intensificó después de que Estados Unidos instara a SK Hynix y Micron a reducir las exportaciones de HBM3, disminuyendo las asignaciones a compradores chinos en aproximadamente un 40%. Las empresas nacionales están experimentando con diseños de chiplets basados en GDDR6X como soluciones provisionales, pero estas alternativas incurren en un mayor consumo energético y costos de refrigeración.

Fragmentación de los Ecosistemas de Software Alternativos a CUDA que Dificultan la Adopción de GPU Nacionales

Una hoja de ruta de hardware sólida requiere un software igualmente maduro, sin embargo, las alternativas nacionales a CUDA permanecen aisladas. MUSA de Moore Threads, la bifurcación compatible con ROCm de Hygon y la cadena de herramientas propietaria de Cambricon admiten cada una diferentes bibliotecas de operadores, lo que obliga a las empresas a refactorizar las bases de código para cada nuevo despliegue. Las encuestas entre los proveedores de servicios en la nube indican que portar una carga de trabajo de producción añade hasta un 30% al costo total de propiedad. Los grupos de código abierto están trabajando en compiladores cruzados, pero el progreso es desigual. Mientras persista la fragmentación, algunos desarrolladores de IA prefieren las tarjetas NVIDIA de menor rendimiento pero conocidas, en lugar de migrar a aceleradores nacionales, lo que amortigua el crecimiento de los envíos a corto plazo para los proveedores locales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación de Dispositivo: Los Aceleradores de Centro de Datos Extienden su Liderazgo

Los servidores y aceleradores de centro de datos representaron el 39,17% de los ingresos de 2025 en el mercado de GPU discreta en China, subrayando el cambio estructural que se aleja de las tarjetas gráficas puramente orientadas al consumidor. El segmento se beneficia de las reservas de capacidad plurianuales de Alibaba Cloud, Tencent, ByteDance y Baidu, cada uno escalando flotas que ahora superan un total combinado de 300.000 aceleradores de IA. Esta disciplina de adquisición estabiliza la demanda trimestral y respalda a los proveedores que pueden satisfacer las normas de cumplimiento al tiempo que ofrecen relaciones precio-rendimiento competitivas. Las tarjetas de visualización profesional y para estaciones de trabajo quedan por detrás del silicio para centros de datos, pero aun así monetizan los flujos de trabajo creativos, capturando aproximadamente el 12% del total de 2025 a medida que los estudios de contenido adoptan la IA generativa en la edición de video y el renderizado arquitectónico.

La categoría de PC para videojuegos y estaciones de trabajo sigue siendo grande en volumen, aunque su participación en los ingresos se está desacelerando a medida que los precios de venta promedio se estabilizan. Los cibercafés y los entusiastas domésticos continúan renovando sus equipos, ayudados por GPU nacionales de nivel inferior que ofrecen tasas de fotogramas de clase deportes electrónicos a precios por debajo de USD 400. Las GPU automotrices, aunque parten de una base más pequeña, están en una pronunciada trayectoria ascendente. Se proyecta que los envíos anuales superen los 2 millones de unidades para 2027 a medida que Li Auto, NIO y XPeng incorporen cajas de cómputo centralizadas en los modelos convencionales. Los dispositivos de borde que cubren la visión industrial y el análisis minorista forman una porción incipiente pero prometedora, favorecida por las políticas de localización de datos que desalientan la descarga en la nube y, por tanto, elevan la demanda de inferencia en las instalaciones.

Por Tipo de Memoria: La HBM Gana Impulso en las Cargas de Trabajo de Entrenamiento

Las tarjetas equipadas con GDDR representaron el 68,48% de los envíos durante 2025, una ventaja heredada arraigada en los despliegues de videojuegos y centros de datos convencionales donde el costo por gigabyte sigue impulsando la matemática de la lista de materiales. Sin embargo, los aceleradores basados en HBM ya dominan la banda de precio de venta promedio más alto y se prevé que se expandan a una CAGR del 20,98% hasta 2031, ampliando así su porción del tamaño del mercado de GPU discreta en China. La H20 de NVIDIA y la MI308 de AMD emplean ambas pilas de memoria apilada para alcanzar techos de ancho de banda superiores a 3 TB s⁻¹ dentro de estrictos presupuestos de energía, reforzando la HBM como el estándar predeterminado para los clústeres de entrenamiento con precios superiores a USD 10.000.

Los proveedores enfrentan un delicado equilibrio. La presión de EE. UU. sobre SK Hynix y Micron para limitar las exportaciones de HBM3 ha canalizado la demanda china hacia la HBM2e de Samsung, que funciona aproximadamente un 20% más lento. En consecuencia, Biren y Moore Threads están diseñando diseños de memoria mixta que combinan HBM2e con GDDR6X de alta velocidad. Mientras tanto, Yangtze Memory Technologies Corporation está acelerando para construir capacidad nacional de HBM3, aunque los obstáculos de rendimiento pueden retrasar volúmenes significativos hasta 2027. Hasta entonces, los segmentos sensibles al costo continuarán optando por defecto por GDDR6X, ayudando a esa tecnología a mantener el liderazgo en volumen incluso cuando la HBM gana participación en valor.

Por Nivel de Rendimiento: Los Segmentos Premium Impulsan el Crecimiento de los Ingresos

Las tarjetas de alto rendimiento para consumidor con precios entre USD 400 y USD 1.200 aseguraron el 36,77% del tamaño del mercado de GPU discreta en China en 2025, impulsadas por el crecimiento de los deportes electrónicos y las cargas de trabajo de creadores que monetizan la rasterización premium. Las GPU para centro de datos con precios superiores a USD 1.200 forman el nivel de expansión más rápida con una CAGR del 20,74% hasta 2031, reflejando la implacable demanda de entrenamiento de IA. Las GPU convencionales que abarcan de USD 100 a USD 400 siguen siendo esenciales para los videojuegos en volumen y la productividad de oficina; los proveedores nacionales están aplicando descuentos agresivos en esta banda para impulsar la adopción del ecosistema.

Las GPU de bajo costo por debajo de USD 100 impulsan la inferencia integrada en el borde de la red, desde terminales de análisis minorista hasta cámaras de ciudades inteligentes. La competencia de precios es feroz, aunque el crecimiento unitario es saludable en las licitaciones provinciales de ciudades inteligentes que requieren procesamiento en las instalaciones para el cumplimiento de la privacidad. El segmento premium para consumidor se está fragmentando en unidades de mantenimiento de existencias específicas para videojuegos y optimizadas para creadores, con la RTX 4090D de NVIDIA alcanzando USD 1.599 a pesar de los límites de rendimiento impuestos por las exportaciones. La Radeon RX 7900 XTX de AMD llena el vacío de valor con un precio de venta al público de USD 999 y un ancho de banda de memoria sin restricciones, capturando aproximadamente el 18% de participación en ese segmento. Los competidores nacionales utilizan los ahorros de costos basados en chiplets para socavar a los titulares extranjeros, ejemplificado por la MTT S4000 de Moore Threads a USD 3.499 dirigida a operadores de granjas de inferencia sensibles al costo que aceptan una menor precisión en punto flotante.

Análisis Geográfico

Las provincias orientales siguen siendo el epicentro de la demanda del mercado de GPU discreta en China, con Pekín, Shanghái, Zhejiang y Guangdong albergando la gran mayoría de los centros de datos hiperescala y los campus de investigación y desarrollo automotriz. Estas provincias consumieron más del 65% de los envíos unitarios de 2025 gracias a la adopción de la nube y una base de jugadores con alto poder adquisitivo. Los clústeres del norte anclados por Tianjin y Hebei están creciendo a dos dígitos impulsados por proyectos piloto de ciudades inteligentes respaldados por el Estado que exigen inferencia de IA localizada.

China central, incluidas Hubei y Hunan, está atrayendo a proveedores de GPU mediante terrenos y tarifas de energía subsidiados para aliviar la congestión en las salas de servidores costeras. Estas provincias también albergan plantas automotrices emergentes que integran GPU discretas en módulos de asistencia al conductor, reforzando la diversidad de la demanda regional. Las regiones occidentales como Sichuan y Chongqing continúan rezagadas respecto a los líderes en volumen, pero se benefician de la abundancia de energía renovable que reduce los costos operativos de los centros de datos, convirtiéndolas en atractivos objetivos de expansión para los proveedores de servicios en la nube que buscan reducir el costo total de propiedad.

Los flujos de comercio transfronterizo están aumentando gradualmente a medida que los fabricantes locales exportan GPU de videojuegos reacondicionadas a los mercados del Sudeste Asiático, liberando espacios nacionales para actualizaciones y normalizando los valores de reventa en el mercado interno. Hong Kong sigue siendo un punto de tránsito logístico crítico para los aceleradores de centro de datos premium que deben superar las verificaciones de cumplimiento antes de la liberación por la aduana continental. A pesar de estas variaciones, el tema predominante es que ninguna provincia única domina de manera abrumadora la participación del mercado de GPU discreta en China, lo que refleja una dispersión geográfica gradual a medida que las restricciones de terreno, energía y refrigeración emergen en los centros tradicionales.

Panorama Competitivo

El mercado de GPU discreta en China muestra una concentración moderada, dominado por NVIDIA y AMD con aproximadamente el 60% de los ingresos de centros de datos de 2025, aunque rápidamente diluido por participantes nacionales respaldados por el Estado. Las normas de exportación de Estados Unidos limitan el silicio insignia y abren bandas de precios de nivel medio donde los diseñadores chinos pueden competir agresivamente. Moore Threads completó una oferta pública inicial que recaudó CNY 6,8 mil millones (USD 950 millones), destinados a lanzamientos en 7 nm y un conjunto de herramientas de software ampliado. Biren Technology captó CNY 3,5 mil millones (USD 490 millones) de capital de Serie C en febrero de 2026 para financiar la migración a 5 nm y la integración de HBM3.

El enfoque estratégico está pasando del cómputo bruto a plataformas llave en mano que fusionan silicio, marcos de desarrollo y aprovisionamiento en la nube. El ecosistema Ascend de Huawei ahora ancla los clústeres de entrenamiento de Baidu y Tencent, demostrando que la integración vertical ofrece un camino para sortear la dependencia de CUDA. El Siyuan 370 de Cambricon apunta directamente a las cargas de trabajo de inferencia, subrayando la segmentación entre casos de uso intensivos en cómputo y sensibles a la latencia. Las divulgaciones de patentes muestran que Biren presentó 127 invenciones relacionadas con GPU en 2025 que optimizan las interconexiones de chiplets, una cobertura frente a los riesgos de suministro de HBM.

La política es central para la redistribución de participación. El mandato de adquisición nacional del 50% para la tecnología de la información del sector público redirigirá aproximadamente USD 4 mil millones de los desembolsos anuales en GPU hacia proveedores locales para 2027. Los titulares extranjeros están respondiendo mediante empresas conjuntas y acuerdos de transferencia de conocimiento para retener a los clientes estratégicos. Por ejemplo, NVIDIA obtuvo autorización condicional para enviar un número limitado de derivados de la H200 a hiperescaladores seleccionados. Esta coexistencia híbrida crea un mercado a dos velocidades en el que las marcas nacionales prosperan en las cuentas gubernamentales y automotrices, mientras NVIDIA y AMD mantienen presencia entre los inquilinos de nube multinacionales que aún dependen de los flujos de trabajo maduros de CUDA.

Líderes de la Industria de GPU Discreta en China

-

NVIDIA Corporation

-

Huawei Technologies Co. Ltd. (HiSilicon, Ascend

-

Advanced Micro Devices Inc.

-

Intel Corporation

-

Biren Technology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Moore Threads estableció una alianza estratégica con Alibaba Cloud para codesarrollar aceleradores de inferencia orientados a los motores de recomendación de comercio electrónico, con el objetivo de lograr una reducción del 40% en la latencia de las cargas de trabajo de Taobao y Tmall.]

- Febrero de 2026: Biren Technology recaudó CNY 3,5 mil millones (USD 490 millones) en financiamiento de Serie C liderado por China Reform Holdings para financiar la investigación y desarrollo de GPU en 5 nm y la integración de HBM3.

- Enero de 2026: NVIDIA obtuvo aprobación condicional del Departamento de Comercio de Estados Unidos para enviar hasta 10.000 GPU derivadas de la H200 por año a hiperescaladores chinos conformes.

Alcance del Informe del Mercado de GPU Discreta en China

Una GPU discreta, o unidad de procesamiento gráfico discreta, es un componente de hardware dedicado diseñado exclusivamente para gestionar el renderizado gráfico y las tareas de cómputo paralelo, operando de forma independiente de la unidad central de procesamiento (CPU) con su propia memoria de video dedicada (VRAM) y circuitos de alimentación.

El Informe del Mercado de GPU Discreta en China está Segmentado por Aplicación de Dispositivo (Dispositivos Móviles y Tabletas, PC y Estaciones de Trabajo, Servidores y Aceleradores de Centro de Datos, Consolas de Videojuegos y Dispositivos Portátiles, Automotriz/ADAS y Otros Dispositivos Integrados y de Borde), Tipo de Memoria (GPU Basadas en GDDR y GPU Basadas en HBM), Nivel de Rendimiento (GPU de Bajo Costo, GPU Convencionales, GPU de Alto Rendimiento para Consumidor y GPU para Centro de Datos/Acelerador de IA). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Dispositivos Móviles y Tabletas |

| PC y Estaciones de Trabajo |

| Servidores y Aceleradores de Centro de Datos |

| Consolas de Videojuegos y Dispositivos Portátiles |

| Automotriz / ADAS |

| Otros Dispositivos Integrados y de Borde |

| GPU Basadas en GDDR |

| GPU Basadas en HBM |

| GPU de Bajo Costo (menos de USD 100) |

| GPU Convencionales (USD 100 a USD 400) |

| GPU de Alto Rendimiento para Consumidor (USD 400 a USD 1.200) |

| GPU para Centro de Datos / Acelerador de IA (más de USD 1.200) |

| Por Aplicación de Dispositivo | Dispositivos Móviles y Tabletas |

| PC y Estaciones de Trabajo | |

| Servidores y Aceleradores de Centro de Datos | |

| Consolas de Videojuegos y Dispositivos Portátiles | |

| Automotriz / ADAS | |

| Otros Dispositivos Integrados y de Borde | |

| Por Tipo de Memoria | GPU Basadas en GDDR |

| GPU Basadas en HBM | |

| Por Nivel de Rendimiento | GPU de Bajo Costo (menos de USD 100) |

| GPU Convencionales (USD 100 a USD 400) | |

| GPU de Alto Rendimiento para Consumidor (USD 400 a USD 1.200) | |

| GPU para Centro de Datos / Acelerador de IA (más de USD 1.200) |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de GPU discreta en China para 2031?

Se prevé que el tamaño del mercado de GPU discreta en China alcance USD 78,98 mil millones para 2031, creciendo a una CAGR del 19,89% desde 2026.

¿Qué aplicación de dispositivo contribuye más a los ingresos en la actualidad?

Los servidores y aceleradores de centro de datos lideran con el 39,17% de los ingresos de 2025 debido a la demanda de entrenamiento de IA hiperescala.

¿Qué tecnología de memoria está ganando popularidad en los clústeres de entrenamiento?

La memoria de alto ancho de banda está avanzando a una CAGR del 20,98% hasta 2031 a medida que las cargas de trabajo de IA necesitan un ancho de banda superior a 3 TB s⁻¹.

¿Cómo están utilizando los fabricantes de automóviles las GPU discretas?

Los fabricantes de vehículos eléctricos como Li Auto, NIO y XPeng integran GPU en cajas de cómputo centralizadas para habilitar la autonomía de Nivel 3 y superior, impulsando los envíos anuales de GPU automotrices hacia los 2 millones de unidades para 2027.

Última actualización de la página el: