Tamaño y Participación del Mercado de GPU Discretas en Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

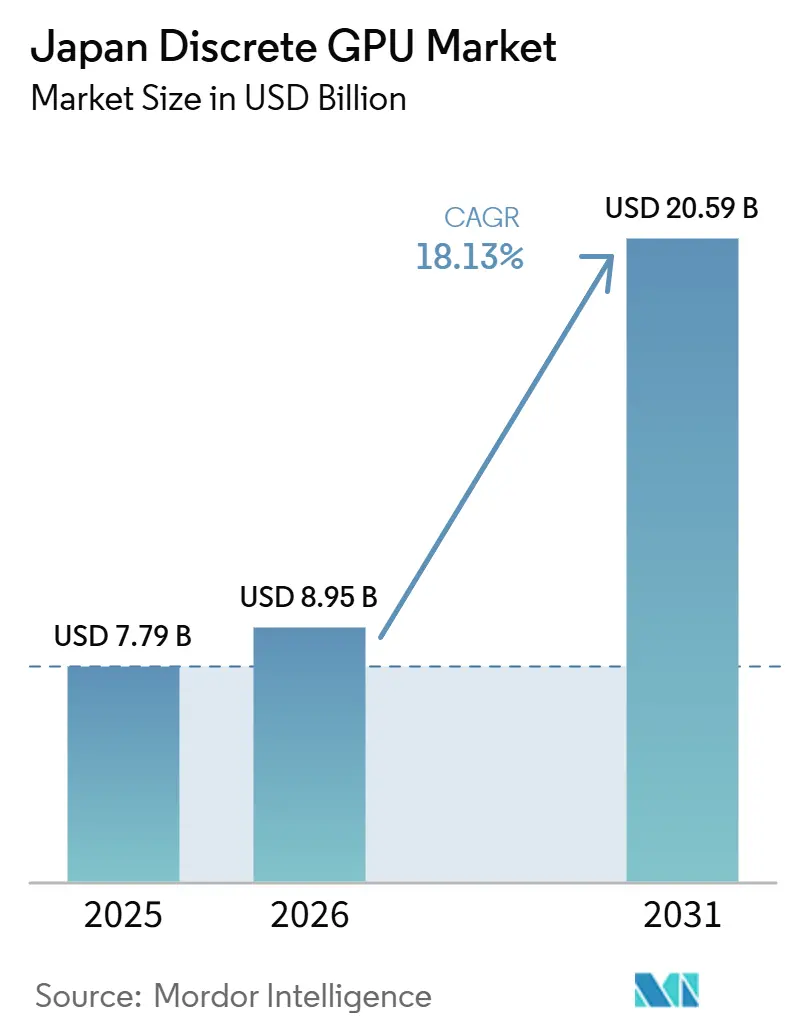

| Tamaño del mercado en el año base (2025) | 7.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.13% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de GPU Discretas en Japón por Mordor Intelligence

Se espera que el tamaño del mercado de GPU discretas en Japón aumente de USD 7,79 mil millones en 2025 a USD 8,95 mil millones en 2026 y alcance USD 20,59 mil millones para 2031, creciendo a una CAGR del 18,13% durante 2026-2031. Las recientes medidas de política que orientan el desarrollo de IA soberana hacia infraestructura doméstica están acelerando los desembolsos de capital para aceleradores de memoria de alto ancho de banda que pueden permanecer dentro del perímetro legal de datos de Japón. Los programas de adquisición pública, liderados por el paquete de subsidios para semiconductores del METI y la hoja de ruta exascala de RIKEN, están respaldando una demanda plurianual desvinculada del ciclo global de videojuegos. Al mismo tiempo, los hiperescaladores y los operadores de telecomunicaciones se apresuran a añadir regiones ricas en GPU cerca de Tokio y Osaka para eliminar las penalizaciones de latencia que desincentivan la adopción empresarial de IA, mientras que las inversiones en juegos en el borde crean una demanda secundaria para tarjetas de gama media. La volatilidad cambiaria y los límites de capacidad de la red eléctrica introducen riesgos de costo y despliegue, aunque también fomentan el ensamblaje doméstico y las adaptaciones de refrigeración líquida, lo que a su vez amplía las oportunidades de ingresos por servicios para los fabricantes de equipos originales locales. Por lo tanto, el posicionamiento competitivo depende tanto del suministro garantizado de HBM y los diseños de sistemas calificados como del rendimiento bruto a nivel de chip.

Conclusiones Clave del Informe

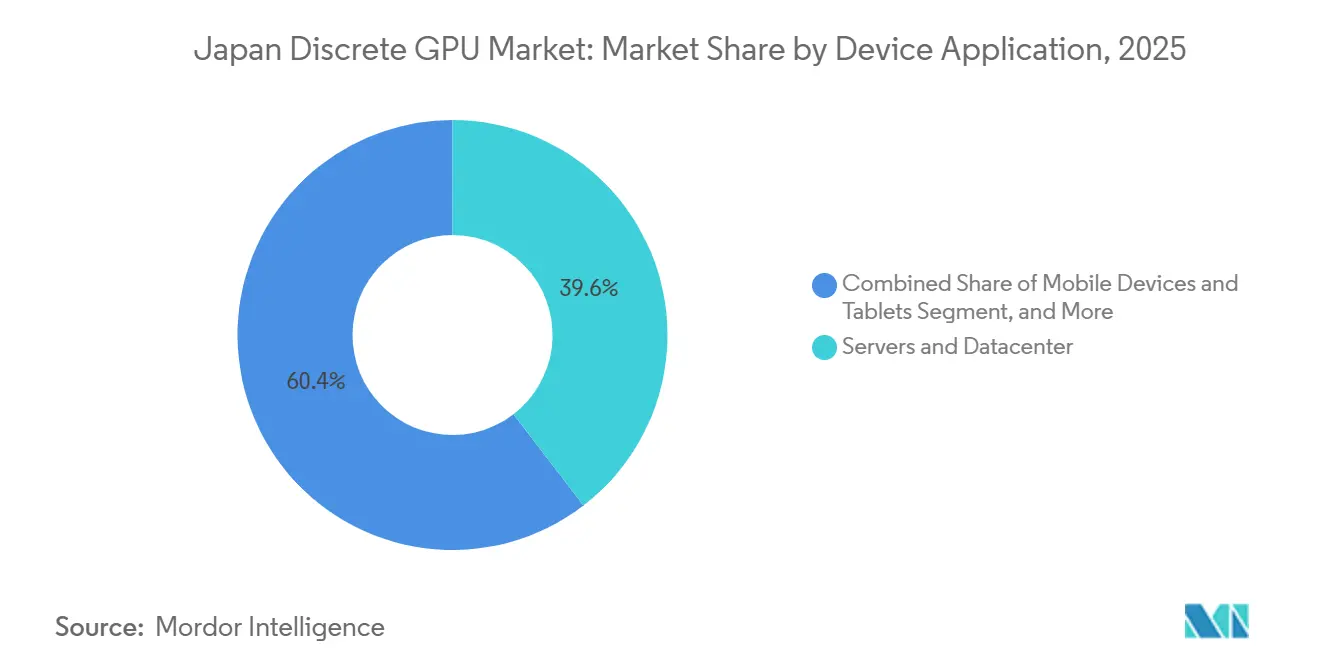

- Por aplicación de dispositivo, los servidores y aceleradores de centro de datos lideraron con el 39,58% de la participación del mercado de GPU discretas en Japón en 2025, y se proyecta que el segmento se expanda a una CAGR del 18,55% hasta 2031.

- Por tipo de memoria, las GPU basadas en GDDR representaron el 69,91% del tamaño del mercado de GPU discretas en Japón en 2025, mientras que se prevé que los modelos basados en HBM avancen a una CAGR del 18,73% durante 2026-2031.

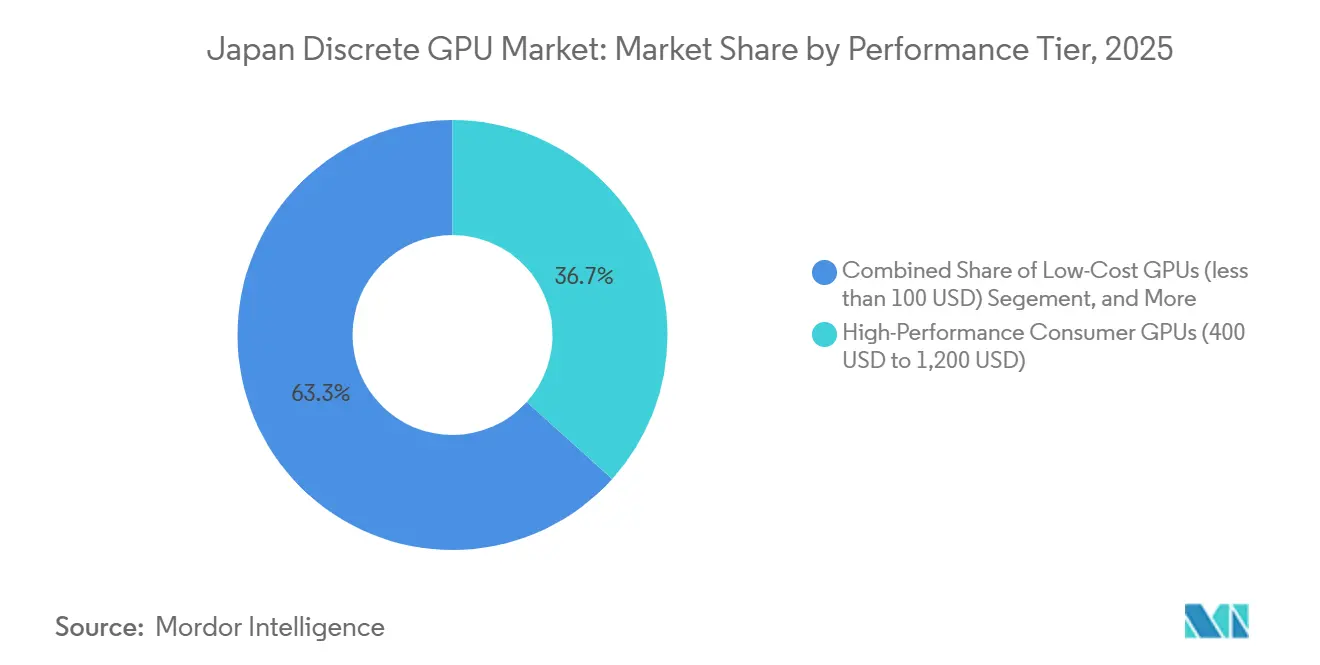

- Por nivel de rendimiento, las GPU de alto rendimiento para consumidores mantuvieron una participación de ingresos del 36,68% en 2025, mientras que las GPU aceleradoras para centro de datos e IA están proyectadas para crecer a una CAGR del 18,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de GPU Discretas en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Impacto |

|---|---|---|---|

| Crecimiento de las Cargas de Trabajo de IA que Impulsa la Demanda de GPU de Alta Gama | +5.2% | Nacional, concentrado en los centros de datos de Tokio, Osaka y Fukuoka | Mediano plazo (2-4 años) |

| Creciente Popularidad de los Videojuegos en PC y los eSports en Japón | +2.8% | Nacional, con concentración urbana en las regiones de Kanto y Kansai | Corto plazo (≤ 2 años) |

| Expansión de la Infraestructura de Juegos en la Nube | +2.1% | Nacional, liderada por las inversiones en infraestructura de NTT, SoftBank y Sony | Mediano plazo (2-4 años) |

| Mayor Adopción de GPU en Sistemas ADAS Automotrices | +3.4% | Nacional, anclada por los centros de desarrollo de Toyota, Honda y Nissan | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para la Fabricación de Semiconductores en Japón | +2.9% | Nacional, con ganancias tempranas en las prefecturas de Kumamoto, Hokkaido y Miyagi | Mediano plazo (2-4 años) |

| Surgimiento de Aplicaciones de IA en el Borde que Requieren GPU Discretas | +1.9% | Nacional, corredores industriales en Aichi, Kanagawa y Shizuoka | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Cargas de Trabajo de IA que Impulsa la Demanda de GPU de Alta Gama

Los mandatos de datos soberanos restringen la exportación de corpus de entrenamiento sensibles, por lo que las empresas están construyendo clústeres en las instalaciones propias con aceleradores equipados con HBM3E que pueden abordar modelos de billones de parámetros. El acuerdo de febrero de 2026 entre SoftBank y OpenAI para una instalación en Osaka ejemplifica el giro hacia centros de cómputo locales que desplazan las opciones de nube en el extranjero. La selección por parte de RIKEN de 2.140 GPU Blackwell para el sistema FugakuNEXT subraya aún más cómo los laboratorios públicos se han convertido en inquilinos ancla para el silicio de vanguardia.[1]RIKEN, "Hoja de Ruta Exascala FugakuNEXT," riken.jpLa expansión de Azure de Microsoft por USD 10 mil millones añade peso del sector privado, garantizando un flujo constante de pedidos incluso si la demanda de los consumidores se enfría. La validación del MI325X de AMD por parte del Instituto Nacional de Ciencia y Tecnología Industrial Avanzada en febrero de 2026 introduce tensión de precios que podría reasignar aproximadamente USD 1.200 millones en gasto público anual. El resultado es un entorno de adquisiciones donde el suministro garantizado de HBM es más valioso que las ganancias incrementales en teraflops, estrechando el vínculo entre los proveedores de memoria y los envíos finales de GPU.

Mayor Adopción de GPU en Sistemas ADAS Automotrices

Los fabricantes de automóviles japoneses están integrando GPU discretas en pilas de autonomía de nivel 3, trasladando las cargas de trabajo de inferencia de las CPU a aceleradores de alto rendimiento. La plataforma de software Arene de Toyota apunta a vehículos de producción de 2026 con fusión de sensores asistida por GPU, mientras que la colaboración de Honda en 2025 con NVIDIA extiende las GPU discretas a toda su línea eléctrica. Los largos ciclos de validación de diseño significan que una sola victoria de diseño puede traducirse en compromisos de volumen de una década, suavizando los perfiles de ingresos para los proveedores que cumplen con la confiabilidad de grado automotriz y los estándares ISO 26262. El marco regulatorio del Ministerio de Tierra, Infraestructura, Transporte y Turismo, que formalizó los requisitos de pruebas de seguridad funcional en 2025, consolida aún más a los proveedores que pueden documentar tasas de fallo en campo compatibles con el uso automotriz. A medida que el contenido por vehículo eléctrico aumenta, los fabricantes de GPU también ganan influencia para negociar acuerdos de suministro directo, evitando a los intermediarios tradicionales de nivel 1 y mejorando la captura de márgenes.[2]Ministerio de Tierra, Infraestructura, Transporte y Turismo, "Directrices para la Conducción Automatizada de Nivel 3," mlit.go.jp

Incentivos Gubernamentales para la Fabricación de Semiconductores en Japón

El paquete de subsidios de siete años del METI por JPY 10 billones (USD 67 mil millones) reserva un tramo dedicado para la infraestructura de cómputo de IA, respaldando efectivamente parte de la factura para las empresas que instalan GPU de centro de datos dentro de las fronteras de Japón. Las primeras adjudicaciones en Kumamoto, Hokkaido y Miyagi ya están financiando la construcción de salas limpias y líneas de empaquetado avanzado, sembrando ecosistemas domésticos que reducen la dependencia de fábricas en el extranjero. Las reglas de subsidio favorecen a los solicitantes que obtienen al menos una parte del ensamblaje localmente, impulsando a los fabricantes de equipos originales a forjar asociaciones con proveedores de servicios de manufactura electrónica japoneses. Dado que los pagos están vinculados a métricas verificadas de instalación y utilización, los beneficiarios tienen incentivos para maximizar las densidades de bastidores de GPU y mantener alta la utilización, una dinámica que respalda la demanda recurrente de actualizaciones a mitad de vida. La estructura de incentivos también protege a los primeros en moverse de las fluctuaciones cambiarias al reembolsar una parte de las facturas denominadas en dólares, neutralizando parcialmente el riesgo de depreciación del yen.

Creciente Popularidad de los Videojuegos en PC y los eSports en Japón

Los premios de los eSports superaron los JPY 500 millones (USD 3,4 millones) en 2025, amplificando el incentivo para que los jugadores competitivos migren de las consolas a PCs con alta tasa de refresco. Los cibercafés de Tokio y Osaka están renovando sus equipos cada 18 meses para ofrecer 240 fotogramas por segundo a 1440p, impulsando el volumen de GPU en la banda de USD 100 a USD 400 donde los socios de placa compiten en soluciones térmicas en lugar de silicio. Los hábitos de trabajo remoto de la era pandémica persisten, por lo que los hogares continúan comprando sistemas multipropósito que también funcionan como plataformas de juego en horas libres. Las cadenas minoristas informan que las tasas de incorporación de GPU en nuevas construcciones de PC superaron las actualizaciones de CPU en 2025-2026, lo que sugiere que el rendimiento gráfico es ahora el principal diferenciador en las decisiones de compra de los consumidores. Las ligas locales de eSports transmiten en plataformas de streaming con objetivos de latencia inferiores a 20 milisegundos, lo que a su vez eleva la demanda de tarjetas de gama media que pueden codificar transmisiones AV1 en tiempo real.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades en la Cadena de Suministro y Escasez de GPU | -2.7% | Nacional, afectando todos los canales de adquisición | Corto plazo (≤ 2 años) |

| Alto Consumo de Energía que Limita los Despliegues de GPU en Centros de Datos | -1.8% | Nacional, agudo en las zonas con restricciones de red eléctrica de Tokio y Osaka | Mediano plazo (2-4 años) |

| Competencia de las GPU Integradas en Portátiles Convencionales | -1.4% | Nacional, concentrado en los segmentos de consumidores y pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Limitado Desarrollo Doméstico de Propiedad Intelectual de GPU en Japón | -1.1% | Nacional, restricción estructural en la captura de valor | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades en la Cadena de Suministro y Escasez de GPU

La producción de HBM hasta 2025 está completamente asignada, en gran parte a hiperescaladores que aseguraron acuerdos plurianuales, dejando a los compradores al contado en Japón con tiempos de espera de seis a nueve meses.[3]Reuters, "Las Restricciones de Suministro de HBM Persistirán Hasta 2025," reuters.com Dado que SK Hynix controla la mayor parte de la producción de HBM3E, las empresas japonesas deben pagar por adelantado para asegurar cupos o arriesgarse a retrasar los plazos de los proyectos. La capacidad de empaquetado avanzado CoWoS de TSMC sigue sobreasignada, intensificando la competencia por los sustratos que unen los chips lógicos con las pilas de alto ancho de banda. Han surgido mercados secundarios en los que las GPU H100 reacondicionadas alcanzan primas del 40% sobre el precio de lista, distorsionando los cálculos del costo total de propiedad. Estos factores retrasan colectivamente los despliegues de IA en las pequeñas y medianas empresas, reduciendo los envíos a corto plazo incluso cuando la demanda reprimida crece.

Alto Consumo de Energía que Limita los Despliegues de GPU en Centros de Datos

Muchos sitios de coubicación heredados en Japón fueron diseñados para CPU de 300 vatios y no pueden disipar el calor generado por los aceleradores de 700 vatios. El operador de la red eléctrica de Tokio impone límites de carga máxima en verano, lo que obliga a los centros de datos a reducir el consumo o invertir en generación in situ, ambas opciones que elevan los costos por bastidor. Las adaptaciones de refrigeración líquida pueden duplicar la densidad de bastidores permitida, pero añaden entre USD 50.000 y USD 100.000 por bastidor por adelantado, un obstáculo para los operadores que aún tienen incertidumbre sobre la persistencia de las cargas de trabajo de IA. Los operadores en regiones más frías del norte, como Hokkaido, están construyendo instalaciones nuevas alimentadas por energía hidroeléctrica, pero esas instalaciones no entrarán en servicio comercial hasta 2028-2029. En el ínterin, las empresas pueden optar por GPU optimizadas para inferencia con menor potencia de diseño térmico, reduciendo el mercado direccionable para las tarjetas de entrenamiento insignia.[4]Tokyo Electric Power Company, "Gestión de Carga Máxima para el Verano de 2026," tepco.co.jp

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación de Dispositivo: La Demanda de Centros de Datos Supera las Cargas de Trabajo Heredadas

Los servidores y aceleradores de centro de datos capturaron el 39,58% de la participación del mercado de GPU discretas en Japón en 2025, ya que las empresas se apresuraron a establecer clsteres de IA generativa. Esta porción del mercado de GPU discretas en Japón crecerá más rápido, avanzando a una CAGR del 18,55%, porque cada nodo de 24 GPU puede costar más de USD 2 millones, multiplicando el impacto en los ingresos de cada ciclo de adquisición. Las instituciones públicas como RIKEN y el Instituto Nacional de Ciencia y Tecnología Industrial Avanzada están anclando compras de múltiples nodos que garantizan una demanda base hasta 2031. Las PCs y estaciones de trabajo, que antes eran la columna vertebral del volumen, ahora enfrentan la canibalización de los gráficos integrados que satisfacen las necesidades de productividad de oficina, relegando las tarjetas de expansión discretas a las cargas de trabajo creativas y de CAD donde la aceleración CUDA o ROCm sigue siendo indispensable.

Las consolas de videojuegos y los dispositivos portátiles, dominados por la estrategia de sistema en chip de Sony, ofrecen un potencial alcista limitado para las GPU discretas porque el silicio gráfico está integrado en la fabricación. Los ADAS automotrices entran en el pronóstico como una porción emergente pero estratégica: las victorias de diseño de Toyota y Honda aseguran volumen durante ciclos de vida de 10 años, aunque los totales de unidades a corto plazo son modestos. Los dispositivos de borde en fábricas y cámaras de seguridad están comenzando a especificar GPU discretas para cargas de trabajo de visión, pero estos despliegues siguen en fase piloto y sujetos a presupuestos de integración. En general, el tamaño del mercado de GPU discretas en Japón vinculado al uso en centros de datos está redefiniendo la economía de los canales, desplazando el énfasis hacia los contratos de soporte de grado empresarial y alejándose de la velocidad de venta al por menor.

Por Tipo de Memoria: El Crecimiento de HBM Reconfigura las Cadenas de Suministro

Los modelos basados en GDDR mantuvieron el 69,91% de los ingresos en 2025 gracias a la demanda consolidada de videojuegos y las estructuras de costos maduras. Sin embargo, los límites de ancho de banda del GDDR6X ya están obstaculizando el entrenamiento de IA más allá de los 100 mil millones de parámetros, lo que lleva a los hiperescaladores a exigir HBM3E a partir de la generación Blackwell de NVIDIA. En consecuencia, se proyecta que la porción de HBM del mercado de GPU discretas en Japón crezca a una CAGR del 18,73%. El riesgo de suministro sigue siendo la variable impredecible; la producción de SK Hynix reservada hasta 2025 obliga a los compradores japoneses a firmar contratos plurianuales de tomar o pagar que elevan el riesgo de inventario pero preservan el liderazgo en rendimiento. El MI325X y el MI355X de AMD ofrecen una vía alternativa, moderando los precios de paquete de NVIDIA y alentando a los integradores de sistemas a calificar huellas de memoria de doble proveedor. Los socios de placa están rediseñando las placas térmicas, ya que la huella de chip apilado del HBM distribuye el calor de manera diferente al GDDR, impulsando un mini-ciclo de innovación en sistemas de refrigeración y recuperación de márgenes para las tarjetas premium.

Por Nivel de Rendimiento: Los Aceleradores Superan a las GPU para Entusiastas

Las tarjetas aceleradoras para centro de datos e IA, cada una con un precio superior a USD 1.200, registrarán la expansión más rápida al 18,66% durante el período, superando a las GPU de alto rendimiento para consumidores que mantuvieron el 36,68% de los ingresos en 2025. Los presupuestos empresariales, medidos en millones de dólares por bastidor, hacen que la elasticidad de precios sea mucho menor que en los segmentos de consumidores, lo que permite a los proveedores trasladar los mayores costos de HBM y sustratos sin destruir la demanda. Las tarjetas convencionales en la banda de USD 100 a USD 400 están comprimidas entre los gráficos integrados que ahora alcanzan los umbrales de juego a 1080p y la disposición de los entusiastas a pagar primas por el excedente de la generación anterior. Las GPU de bajo costo por debajo de USD 100 están en declive secular, relegadas en gran medida a las PCs de oficina heredadas y los terminales de punto de venta. Simplemente igualar las tasas de fotogramas ya no es suficiente; los clientes de centros de datos priorizan el ancho de banda de memoria y los límites de TDP, mientras que los jugadores se preocupan por el rendimiento de trazado de rayos a 4K con algoritmos de generación de fotogramas. Esa bifurcación asigna los presupuestos de investigación y desarrollo de manera desproporcionada al extremo superior, reforzando las jerarquías de rendimiento existentes dentro del mercado de GPU discretas en Japón.

Análisis Geográfico

Los despliegues de centros de datos en el mercado de GPU discretas en Japón siguen concentrados en Tokio y Osaka, que juntas albergaban aproximadamente el 60% de la capacidad de GPU empresarial instalada a partir de 2025. La proximidad a las sedes centrales en finanzas, comercio electrónico y telecomunicaciones mantiene baja la latencia y simplifica la contratación de talento, pero la red eléctrica metropolitana enfrenta limitaciones de carga máxima que limitan las densidades futuras de bastidores. Los operadores están, por lo tanto, prearrendando espacio en prefecturas periféricas como Chiba y Saitama, apostando por nuevas líneas de transmisión que desbloquearán megavatios adicionales después de 2027. El campus de nueva construcción de SoftBank en Tomakomai, Hokkaido, ilustra un patrón de migración hacia el norte que aprovecha el excedente de energía hidroeléctrica y las temperaturas ambientales más frescas, reduciendo el consumo de energía de los enfriadores durante los picos de verano. La expansión de Azure de Microsoft en múltiples regiones sigue un enfoque de concentrador y radios: las nuevas zonas de disponibilidad cerca de Fukuoka y Nagoya tienen como objetivo servir al oeste de Japón y al mismo tiempo proporcionar diversidad de recuperación ante desastres frente al riesgo sísmico de Tokio.

Los incentivos gubernamentales también están rediseñando el mapa. Los criterios de subsidio del METI otorgan puntos adicionales a los proyectos en Hokkaido, Miyagi y Kyushu, acelerando la inversión en empaquetado avanzado en regiones anteriormente periféricas a las cadenas de valor de semiconductores. El ecosistema de rápido crecimiento de Kumamoto en torno a la fábrica JASM podría evolucionar hacia un mini-centro para sustratos y ensamblaje de GPU para 2029, reduciendo los plazos logísticos para los integradores de sistemas domésticos. Fukuoka aprovecha la fibra submarina hacia Seúl y Shanghái, posicionándose como un punto de paso de datos optimizado en latencia para las cargas de trabajo de IA multinacionales que deben permanecer en la región por razones de cumplimiento normativo. En conjunto, estos cambios implican que el mercado de GPU discretas en Japón se descentralizará a lo largo del horizonte de pronóstico, equilibrando la resiliencia ante desastres, el acceso a energías renovables y la captación de subsidios, en lugar de expandirse de manera refleja dentro de los corredores tradicionales de Tokio-Osaka.

Panorama Competitivo

El mercado de GPU discretas en Japón opera como un oligopolio, con NVIDIA controlando aproximadamente el 80% de los ingresos de aceleradores de centro de datos, AMD asegurando cerca del 15%, y el resto dividido entre Intel y proveedores de nicho de FPGA o ASIC. El foso de software de CUDA bloquea muchos flujos de trabajo de IA existentes al silicio de NVIDIA, lo que hace que los costos de migración sean un factor disuasorio clave. Dicho esto, AMD logró un avance en febrero de 2026 cuando los laboratorios gubernamentales validaron su MI325X para cargas de trabajo soberanas, abriendo un camino para desviar hasta USD 1.000 millones en compras públicas de NVIDIA. La línea Arc Pro de Intel, lanzada en diciembre de 2024, ataca los nichos de estaciones de trabajo con ventajas de codificación AV1, pero aún lucha con la madurez de los controladores y el soporte limitado de marcos de aprendizaje profundo. Los socios de placa como ASUS, MSI y Gigabyte compiten principalmente en soluciones térmicas y sobrerelojes de fábrica, con sus márgenes brutos comprimiéndose a un solo dígito a medida que los fabricantes de chips internalizan más valor a nivel de placa.

El posicionamiento en la cadena de suministro ahora supera a la innovación bruta en chips. SK Hynix agotó las asignaciones de HBM3E hasta 2025, por lo que los socios de placa con reservas anticipadas disfrutan de una ventaja de despliegue de 12 a 18 meses que no puede ser compensada solo con ajustes arquitectónicos. Las instalaciones respaldadas por el gobierno, incluidas FugakuNEXT de RIKEN y la supercomputadora ABCI-Q, refuerzan la posición dominante al mostrar diseños de referencia que las empresas privadas luego copian. Los fabricantes de equipos originales domésticos como Fujitsu y NEC capturan valor al combinar GPU importadas con chasis de servidores fabricados en Japón, calificando para subsidios del METI que cubren hasta el 40% de los costos del proyecto y amortiguando las fluctuaciones del tipo de cambio yen-dólar. El espacio en blanco emergente se encuentra en la inferencia en el borde y los ADAS automotrices, donde los menores presupuestos térmicos y los requisitos de seguridad funcional diluyen la ventaja histórica de CUDA, dando espacio para que los aceleradores especializados o las soluciones basadas en ASIC ganen terreno.

Líderes de la Industria de GPU Discretas en Japón

Nvidia Corporation

Advanced Micro Devices Inc.

Intel Corporation

ASUSTeK Computer Inc.

Micro-Star International Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: AMD anunció la validación de sus GPU de centro de datos MI325X y MI355X por parte de agencias gubernamentales japonesas para cargas de trabajo de IA soberana, abriendo licitaciones públicas a la competencia de múltiples proveedores.

- Febrero de 2026: SoftBank y OpenAI presentaron planes para un centro de datos de IA en Osaka que priorizará el cómputo en las instalaciones propias en línea con las normas de privacidad domésticas.

- Enero de 2026: NVIDIA se asoció con seis proveedores de nube japoneses, incluidos NTT y KDDI, para desplegar infraestructura de IA soberana dentro de las fronteras nacionales.

Alcance del Informe del Mercado de GPU Discretas en Japón

El Informe del Mercado de GPU Discretas en Japón está Segmentado por Aplicación de Dispositivo (Dispositivos Móviles y Tabletas, PCs y Estaciones de Trabajo, Servidores y Aceleradores de Centro de Datos, Consolas de Videojuegos y Dispositivos Portátiles, Automotriz/ADAS, Otros Dispositivos Integrados y de Borde), Tipo de Memoria (GPU Basadas en GDDR, GPU Basadas en HBM), Nivel de Rendimiento (GPU de Bajo Costo, GPU Convencionales, GPU de Alto Rendimiento para Consumidores, GPU Aceleradoras para Centro de Datos/IA). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Dispositivos Móviles y Tabletas |

| PCs y Estaciones de Trabajo |

| Servidores y Aceleradores de Centro de Datos |

| Consolas de Videojuegos y Dispositivos Portátiles |

| Automotriz / ADAS |

| Otros Dispositivos Integrados y de Borde |

| GPU Basadas en GDDR |

| GPU Basadas en HBM |

| GPU de Bajo Costo (menos de USD 100) |

| GPU Convencionales (USD 100 a USD 400) |

| GPU de Alto Rendimiento para Consumidores (USD 400 a USD 1.200) |

| GPU Aceleradoras para Centro de Datos / IA (más de USD 1.200) |

| Por Aplicación de Dispositivo | Dispositivos Móviles y Tabletas |

| PCs y Estaciones de Trabajo | |

| Servidores y Aceleradores de Centro de Datos | |

| Consolas de Videojuegos y Dispositivos Portátiles | |

| Automotriz / ADAS | |

| Otros Dispositivos Integrados y de Borde | |

| Por Tipo de Memoria | GPU Basadas en GDDR |

| GPU Basadas en HBM | |

| Por Nivel de Rendimiento | GPU de Bajo Costo (menos de USD 100) |

| GPU Convencionales (USD 100 a USD 400) | |

| GPU de Alto Rendimiento para Consumidores (USD 400 a USD 1.200) | |

| GPU Aceleradoras para Centro de Datos / IA (más de USD 1.200) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto para las GPU discretas en Japón para 2031?

Se proyecta que el mercado de GPU discretas en Japón alcance USD 20,59 mil millones para 2031.

¿Qué segmento de aplicación se está expandiendo más rápido?

Los servidores y aceleradores de centro de datos, respaldados por los mandatos de IA soberana, están avanzando a una CAGR del 18,55%.

¿Con qué rapidez está creciendo el segmento de HBM?

Se prevé que las GPU basadas en HBM se expandan a una CAGR del 18,73% entre 2026 y 2031.

¿Qué proveedores dominan las ventas de GPU para centros de datos en Japón?

NVIDIA mantiene aproximadamente el 80% de la participación, mientras que AMD controla cerca del 15%, dejando el resto a Intel y proveedores de nicho.

Última actualización de la página el: