Tamaño y Participación del Mercado de Dispositivos Dentales en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

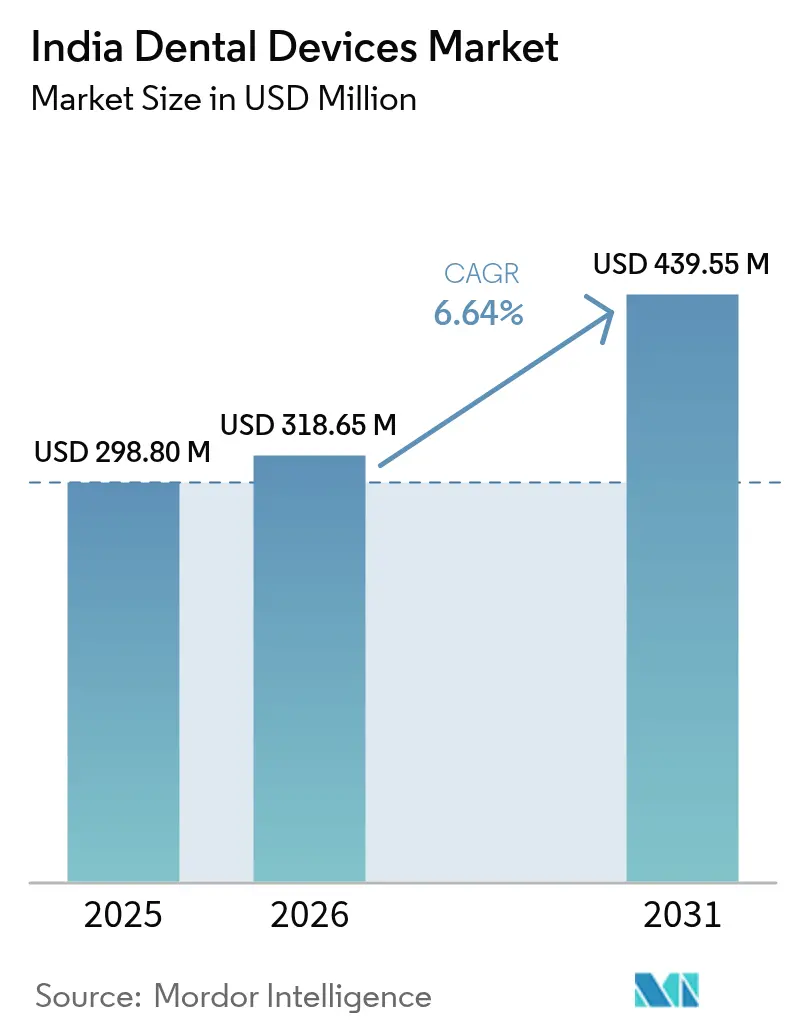

| Tamaño del mercado en el año base (2025) | 298.80 Millones de dólares |

| Tamaño del Mercado (2026) | 318.65 Millones de dólares |

| Tamaño del Mercado (2031) | 439.55 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Dentales en India por Mordor Intelligence

El tamaño del mercado de dispositivos dentales en India en 2026 se estima en USD 318,65 millones, creciendo desde el valor de 2025 de USD 298,80 millones, con proyecciones para 2031 que muestran USD 439,55 millones, creciendo a una CAGR del 6,64% durante 2026-2031. El crecimiento sostenido refleja el aumento de la conciencia sobre la salud bucal, el fortalecimiento de los ingresos disponibles y una infraestructura de prestación de atención en mejora que se extiende desde los centros metropolitanos hasta los núcleos semiurbanos. El mercado de dispositivos dentales en India también se beneficia del esquema de Incentivos Vinculados a la Producción del gobierno, que está impulsando la capacidad de fabricación nacional y reduciendo la dependencia de las importaciones. La rápida adopción de flujos de trabajo digitales —en particular el fresado CAD/CAM, el escaneado intraoral y la impresión 3D— refuerza la demanda de equipos de precisión y consumibles premium, mientras que la mayor influencia de las redes sociales está impulsando los procedimientos estéticos entre los millennials urbanos. Las entradas de turismo dental en Goa y Karnataka están añadiendo volúmenes de procedimientos de alto valor, aunque la clasificación inconsistente del GST y la escasez de técnicos dentales certificados aún inhiben las trayectorias de crecimiento óptimas para el mercado de dispositivos dentales en India.

Conclusiones Clave del Informe

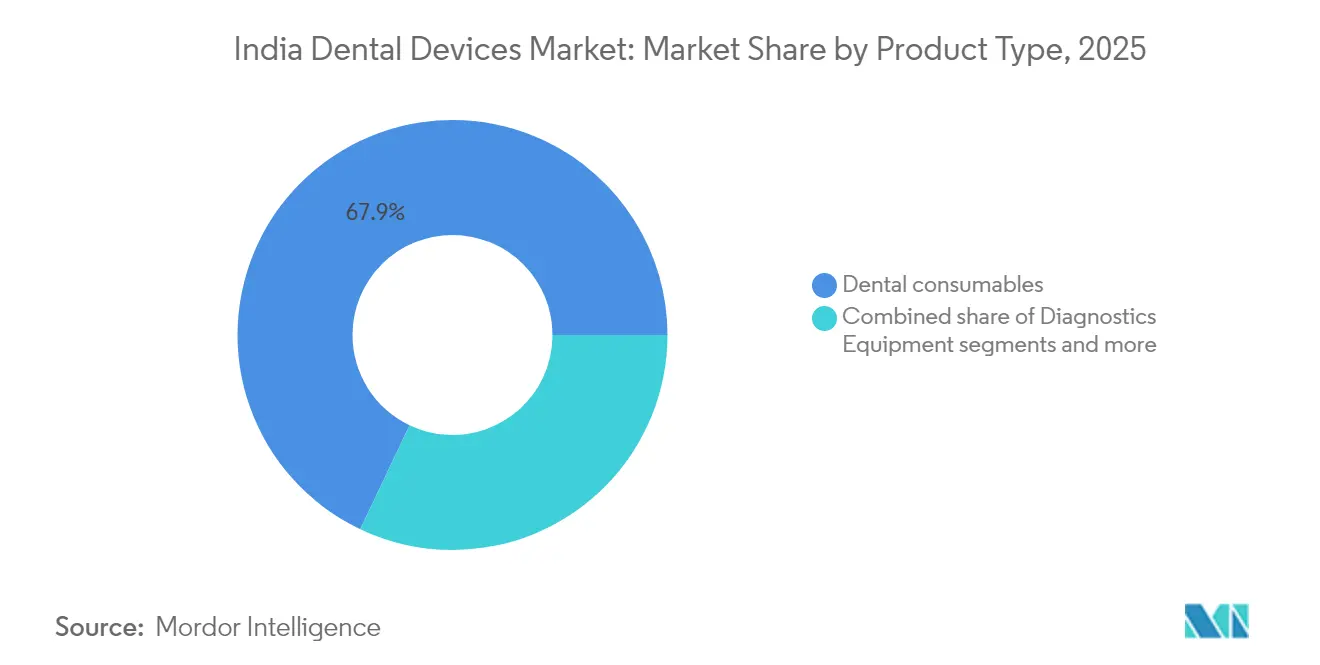

- Por Producto, los consumibles dentales lideraron con una participación de ingresos del 67,94% del mercado de dispositivos dentales en India en 2025, mientras que se proyecta que los equipos dentales avancen a una CAGR del 12,67% hasta 2031, el crecimiento más rápido entre todas las categorías de productos en el mercado de dispositivos dentales en India.

- Por tratamiento, los tratamientos prostodónticos capturaron el 33,12% de la participación del mercado de dispositivos dentales en India en 2025, mientras que los tratamientos ortodónticos están preparados para una CAGR del 13,44% hasta 2031.

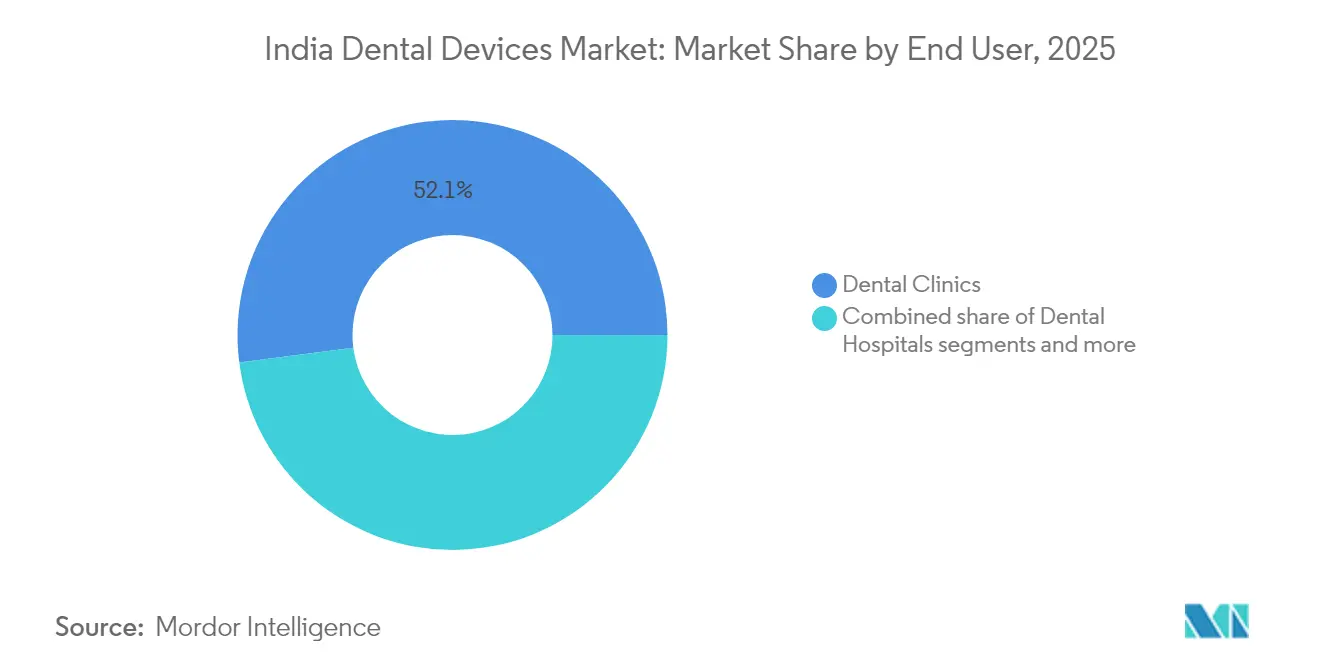

- Por usuario final, las clínicas dentales representaron el 52,05% del tamaño del mercado de dispositivos dentales en India en 2025 y se espera que crezcan a una CAGR del 13,18% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Dentales en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programa Nacional de Salud Bucal liderado por el Gobierno que Aumenta las Visitas Preventivas | +3.0% | Nacional, con énfasis en regiones desatendidas | Mediano plazo (2-4 años) |

| Auge de la Odontología Estética entre Millennials Urbanos Impulsado por las Redes Sociales | +2.6% | Principales áreas metropolitanas, ciudades de primer y segundo nivel | Corto plazo (≤ 2 años) |

| Ayushman Bharat y el Seguro Dental Privado Ampliando la Asequibilidad | +2.0% | Nacional, con impacto inicial en centros urbanos | Mediano plazo (2-4 años) |

| Destinos de Turismo Dental en Goa y Karnataka que Impulsan Procedimientos de Alto Valor | +1.6% | Concentrado en Goa, Karnataka, Kerala y Delhi NCR | Mediano plazo (2-4 años) |

| Esquema PLI que Cataliza la Fabricación Nacional de Equipos Dentales | +1.4% | Nacional, con centros de fabricación en Gujarat, Tamil Nadu, Karnataka | Largo plazo (≥ 4 años) |

| Rápida Adopción de Escáneres CAD/CAM en Sillón e Intraorales por parte de las Clínicas | +1.3% | Centros urbanos y ciudades de primer nivel, en expansión hacia el segundo nivel | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Programa Nacional de Salud Bucal liderado por el Gobierno que Aumenta las Visitas Preventivas

El Programa Nacional de Salud Bucal ha realizado 32,80 crore de detecciones de cáncer oral bajo Ayushman Bharat, reforzando los controles preventivos de rutina en 1,75,338 Ayushman Arogya Mandirs en todo el país. Esta ampliación está fomentando una demanda sostenida de dispositivos de diagnóstico portátiles que se adapten a las necesidades de despliegue rural y que sean rentables para las adquisiciones públicas. Los protocolos estandarizados de registros electrónicos de salud dentro de la Misión Digital Ayushman Bharat estimulan aún más la adopción de sistemas de imagen digital y documentación en el sillón, ayudando a los fabricantes de plataformas de equipos integrados a asegurar contratos de adquisición plurianuales. Aunque persisten brechas de infraestructura en distritos remotos, el impulso de los despliegues estatales se espera que llegue a las prácticas más pequeñas, ampliando así el mercado de dispositivos dentales en India a mediano plazo.

Auge de la Odontología Estética entre Millennials Urbanos Impulsado por las Redes Sociales

Los millennials urbanos consideran cada vez más la atención dental como un elemento de imagen personal, acelerando los procedimientos electivos como la terapia con alineadores transparentes y los flujos de trabajo de diseño de sonrisa digital. Un estudio transversal reciente reportó puntuaciones significativamente más altas de conciencia (41,22) y percepción (42,18) sobre los alineadores entre estudiantes de odontología en comparación con sus pares de medicina y paramedicina, lo que subraya la disposición de los futuros profesionales para promover soluciones estéticas. Para los fabricantes, esta tendencia se traduce en ventas ágiles de brackets cerámicos de alta translucidez, flujos de trabajo de alineadores personalizados y unidades de fresado en el sillón que permiten carillas en el mismo día. Sin embargo, la intensificación de la publicidad en redes sociales presiona a las clínicas para que satisfagan consistentemente las expectativas orientadas a la apariencia, haciendo que la diferenciación de calidad a través de imágenes avanzadas y materiales restauradores precisos sea fundamental para retener a la clientela dentro del mercado de dispositivos dentales en India.

Ayushman Bharat y el Seguro Dental Privado Ampliando la Asequibilidad

Ayushman Bharat ha autorizado 8,39 crore de hospitalizaciones, proporcionando una vía para integrar gradualmente los beneficios dentales ambulatorios. Las aseguradoras privadas están experimentando con coberturas limitadas de consulta externa, pero la penetración actual sigue siendo reducida, cubriendo a menudo solo las hospitalizaciones de urgencia oral-quirúrgica. Las principales cadenas corporativas han respondido ofreciendo planes de suscripción combinados y opciones de pago sin intereses; la red de 100 clínicas de Sabka Dentist ya ha atendido 10 millones de visitas de pacientes bajo dichos modelos flexibles. Los proveedores de dispositivos que segmentan sus líneas de productos en diferentes rangos de precios están mejor posicionados para alinearse con los umbrales de reembolso en evolución, ampliando la base direccionable del mercado de dispositivos dentales en India en todos los segmentos de ingresos.

Destinos de Turismo Dental en Goa y Karnataka que Impulsan Procedimientos de Alto Valor

Goa y Karnataka ofrecen habitualmente tratamientos restauradores e implantes a precios entre un 80-90% más bajos que en los países occidentales, atrayendo a pacientes entrantes que buscan atención de calidad a costos reducidos. Estos estados combinan una sólida infraestructura de hospitalidad con clínicas acreditadas por la NABH, atrayendo a clientela internacional para paquetes de rehabilitación bucal completa. La afluencia está catalizando la demanda de sistemas de implantes premium, bloques de circonio de alta resistencia y unidades avanzadas de imagen CBCT que cumplen con los estándares internacionales de acreditación. Los seguimientos de telerrehabilitación reducen los requisitos de revisita, aumentando aún más los volúmenes de tratamiento y mejorando el potencial de ingresos por exportación del mercado de dispositivos dentales en India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Déficit de Técnicos Dentales con Formación Formal | -1.8% | Nacional, más grave en ciudades de segundo y tercer nivel y zonas rurales | Largo plazo (≥ 4 años) |

| Alta Dependencia de las Importaciones que Expone los Precios a la Volatilidad INR/USD | -1.7% | Nacional, con mayor impacto en los proveedores del segmento premium | Mediano plazo (2-4 años) |

| Base Fragmentada de Clínicas de Un Solo Sillón que Limita la Adopción de Gastos de Capital | -1.5% | Nacional, particularmente en ciudades de segundo y tercer nivel y zonas rurales | Mediano plazo (2-4 años) |

| Clasificación Inconsistente del GST que Eleva los Costos de Cumplimiento | -1.3% | Nacional, con mayor impacto en las pymes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Clasificación Inconsistente del GST que Eleva los Costos de Cumplimiento

Los tramos variables del GST y las estructuras de derechos invertidos complican la planificación de la cadena de suministro, especialmente para los fabricantes pequeños y medianos que frecuentemente abarcan múltiples códigos de producto. Un reciente informe del Comité Permanente destacó cómo los derechos invertidos inflan las necesidades de capital de trabajo y perjudican la competitividad de las piezas de mano y los materiales de impresión fabricados localmente. Para los distribuidores, los créditos inconsistentes del impuesto sobre insumos ralentizan la rotación de inventario, elevando los márgenes del canal y, en última instancia, los precios de los equipos. Las asociaciones del sector dental continúan presionando por la racionalización de los tramos, pero hasta que se materialice la armonización, se espera que los gastos generales de cumplimiento moderen la rentabilidad en todo el mercado de dispositivos dentales en India.

Déficit de Técnicos Dentales con Formación Formal

India produce aproximadamente 2.700 técnicos de laboratorio dental al año frente a un requisito estimado de 9.000, lo que refuerza un cuello de botella de capacidad para la fabricación de prótesis de precisión y aparatos ortodónticos. Las deficiencias curriculares en CAD/CAM, impresión 3D y diseño digital restringen la utilización de los centros de fresado avanzados a los centros urbanos donde se concentran los grupos de talento. Los fabricantes de equipos han comenzado a patrocinar cursos para asistentes en el sillón y aprendizajes para técnicos, aunque una agenda de mejora de competencias a nivel nacional sigue siendo esencial para la plena difusión de los flujos de trabajo digitales, especialmente en las ciudades de segundo nivel que representan la próxima frontera de expansión para el mercado de dispositivos dentales en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Tecnologías Digitales Reconfiguran los Flujos de Trabajo

Los consumibles dentales mantuvieron una participación de ingresos del 67,94% en 2025, impulsados por su patrón de uso recurrente en casos rutinarios y especializados. Sin embargo, se espera que los equipos escalen a una CAGR del 12,67% hasta 2031, el ritmo más rápido dentro del mercado de dispositivos dentales en India. El cambio se debe al despliegue generalizado de fresadoras CAD/CAM en el sillón, cuyos costos de ensamblaje local han caído casi un 25% desde que comenzó el abastecimiento de componentes nacionales bajo el esquema PLI. El tamaño del mercado de dispositivos dentales en India para escáneres digitales alcanzó USD 0,12 mil millones en 2025 y se proyecta que supere los USD 0,25 mil millones para 2031, a medida que las clínicas buscan flujos de trabajo sin impresiones. Los consumibles innovadores, como los materiales restauradores bioactivos y los composites mejorados con nano-hidroxiapatita, están apoyando el crecimiento del valor incluso cuando los precios unitarios siguen siendo competitivos.

Los avances paralelos dentro de los equipos terapéuticos incluyen unidades de electrocirugía y sistemas de irrigación sónica que agilizan el manejo de tejidos blandos, aunque la penetración sigue siendo limitada a las prácticas de múltiples sillones en áreas metropolitanas. Los equipos de diagnóstico, en particular los sistemas panorámicos y CBCT, están registrando una adopción de dos dígitos a medida que las iniciativas de detección gubernamentales y los requisitos del turismo dental enfatizan la precisión radiográfica. Los fabricantes nacionales han respondido ampliando su producción; Dantech Digital Dental Solutions elevó su capacidad diaria de fabricación de prótesis de 200 a 1.000 unidades en 2025, demostrando la maduración de los ecosistemas de producción con base en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tratamiento: La Estética Impulsa el Crecimiento Ortodóntico

La prostodoncia representó el 33,12% del tamaño del mercado de dispositivos dentales en India en 2025, reflejando las altas tasas de edentulismo entre los grupos de edad avanzada. Sin embargo, la ortodoncia está preparada para una CAGR del 13,44% hasta 2031, impulsada por la adopción de alineadores y la validación social entre pares. La participación del mercado de dispositivos dentales en India para la ortodoncia con soporte de alineadores se situó en el 14,35% del gasto ortodóntico total en 2025 y se espera que supere el 23,6% para 2031, a medida que los costos de los productos disminuyen y proliferan las opciones de financiamiento. Aunque algunos clínicos aún debaten la eficacia de los alineadores en maloclusiones complejas, los protocolos híbridos que combinan aparatos fijos limitados con el acabado con alineadores están ampliando la aplicabilidad de los casos.

La endodoncia sigue siendo un segmento de crecimiento medio estable, respaldado por técnicas de endodoncia en una sola visita que emplean limas de níquel-titanio rotatorias y unidades de obturación vertical en caliente. La periodoncia está ganando tracción incremental gracias a una mayor conciencia de los vínculos orales-sistémicos; encuestas publicadas en 2024 indicaron que más del 45% de los adultos evaluados en campañas de detección metropolitanas presentaban alguna forma de enfermedad periodontal. Los fabricantes de dispositivos que ofrecen ultrasonidos con depósitos de irrigación antimicrobiana integrados encuentran una fácil aceptación entre los especialistas en periodoncia que buscan elevar los estándares de la terapia de mantenimiento dentro del mercado de dispositivos dentales en India.

Por Usuario Final: Las Cadenas Corporativas Transforman el Segmento de Clínicas

Las clínicas dentales dominaron con el 52,05% de la participación del mercado de dispositivos dentales en India en 2025 y se prevé que registren una CAGR del 13,18% hasta 2031. Cadenas corporativas como Clove Dental planean escalar a 100 sedes en Mumbai y 30 en Ahmedabad para 2026, acelerando la estandarización de los protocolos de adquisición. La expansión basada en clústeres respaldada por adquisiciones centralizadas otorga a los proveedores un acceso simplificado a cuentas de alto volumen, aunque las licitaciones competitivas comprimen los márgenes. El tamaño del mercado de dispositivos dentales en India atribuible a las cadenas de clínicas se estima en USD 0,16 mil millones en 2025 y podría superar los USD 0,29 mil millones para finales de la década si se mantiene el impulso de crecimiento actual.

Los hospitales dentales, aunque representan una porción menor de los ingresos, ejercen una mayor intensidad de equipos por sillón, especialmente para imágenes avanzadas y quirófanos. Las instituciones académicas, a través de reformas curriculares como el curso de Catalizador de Investigación e Innovación de 2025, están incorporando competencias de odontología digital entre los estudiantes de pregrado, fomentando así una cultura de adopción temprana de soluciones de escaneado intraoral e impresión en consultorio. Los proveedores que invierten en programas de formación colaborativa con universidades fortalecen la familiaridad con la marca y las futuras canalizaciones de ventas dentro del mercado de dispositivos dentales en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los núcleos metropolitanos —Delhi NCR, Mumbai, Bengaluru, Chennai e Hyderabad— concentran la mayor parte de la demanda de equipos premium, respaldados por mayores ingresos disponibles y densas concentraciones de especialistas. La presencia de Clove Dental creció de 6 a 19 clínicas en Ahmedabad durante 2024, ilustrando el ritmo al que los actores organizados están penetrando en las ciudades de primer nivel. Los estados del sur, especialmente Karnataka y Kerala, se han convertido en centros de innovación y destinos de turismo dental, impulsados por políticas estatales favorables y la proximidad a institutos técnicos de calidad. La política de diversificación económica de Goa identifica explícitamente el turismo médico, incluidos los procedimientos dentales, como un pilar estratégico de crecimiento.

Los estados del oeste, como Maharashtra y Gujarat, se benefician de los clústeres industriales que impulsan los ingresos disponibles y la adopción de seguros privados, contribuyendo a impulsar las ventas de equipos en geografías urbanas y periurbanas. Por el contrario, las zonas rurales se enfrentan a déficits de infraestructura a pesar de la puesta en marcha de 163.000 Centros de Salud y Bienestar bajo Ayushman Bharat en diciembre de 2023. Los proyectos piloto de teledentistería financiados por los gobiernos estatales están mitigando la escasez de especialistas, permitiendo el diagnóstico remoto y la orientación en el sillón que, a su vez, impulsa la adquisición de unidades portátiles de radiovisiografía y software de gestión de consultorios habilitado en la nube.

Panorama regulatorio

Los dispositivos dentales en India están regulados por la Ley de Medicamentos y Cosméticos de 1940 y las Normas sobre Dispositivos Médicos de 2017. El marco utiliza una clasificación basada en el riesgo (Clase A a D) y exige licencias y registro supervisados por CDSCO y el Ministerio de Salud y Bienestar Familiar (MoHFW). Los importadores y fabricantes presentan sus solicitudes a través del portal del Sistema en Línea para Dispositivos Médicos (OSDM), que admite el registro de dispositivos y las solicitudes de licencia y está siendo ampliado mediante nuevas disposiciones en línea.

En abril de 2026, el MoHFW emitió el borrador de las Normas sobre Dispositivos Médicos (Enmienda), 2026 (G.S.R. 270(E)), que propone cambios que refuerzan las expectativas de calidad y trazabilidad. El borrador incluye actualizaciones sobre el etiquetado de esterilización y la cobertura de cumplimiento del QMS para categorías de menor riesgo. En junio de 2026, el MoHFW también propuso reducir los plazos de tramitación de licencias de fabricación para dispositivos de alto riesgo de Clase C y Clase D, de 105 días a 90 días, alineando las aprobaciones con una entrada más rápida al mercado para equipos avanzados utilizados en imagenología, implantología y odontología quirúrgica.

Análisis de la cadena de valor

La cadena de valor de los dispositivos dentales en India comienza con las materias primas y componentes de precisión (metales, cerámicas, polímeros, componentes electrónicos y subsistemas de imagenología), y luego avanza hacia el diseño y la fabricación de dispositivos. A continuación, pasa por el control de calidad/QMS y la aprobación regulatoria bajo las Normas sobre Dispositivos Médicos de 2017, seguido de la importación o distribución nacional hacia clínicas, hospitales e instituciones académicas. Las categorías de equipos avanzados, incluidos los sistemas de imagenología digital y CAD/CAM, dependen en mayor medida de subconjuntos importados, mientras que los consumibles y determinadas líneas de equipos pequeños se abastecen de una base de proveedores nacionales más amplia, respaldada por clústeres industriales y programas de política pública.

La comercialización se realiza a través de una red de distribución multicapa que incluye distribuidores nacionales y regionales, ventas institucionales a cadenas dentales corporativas y una capa creciente de comercio electrónico B2B que agrega SKU y mejora el alcance de última milla para clínicas fuera de las principales áreas metropolitanas (por ejemplo, Dentalkart). En el lado de la demanda, la intensidad de las compras está determinada por la consolidación de clínicas y las compras estandarizadas a nivel de cadena, mientras que las adquisiciones del sector público están influenciadas por programas como el Programa Nacional de Salud Bucal en el marco de la Misión Nacional de Salud. Los principales puntos de fricción incluyen la documentación de cumplimiento y el rendimiento de las licencias para categorías reguladas, la presión sobre el capital de trabajo derivada de la variabilidad en la clasificación del GST, y la escasez de técnicos dentales formalmente capacitados, que limita la utilización de flujos de trabajo avanzados de laboratorio y digitales fuera de los principales centros urbanos.

Panorama Competitivo

El mercado de dispositivos dentales en India está moderadamente fragmentado. Los grandes actores globales —Dentsply Sirona, 3M India y Envista— capitalizan sus amplias carteras y redes de distribuidores establecidas para dominar los segmentos premium de implantes, imagen y restauración. Los competidores nacionales aprovechan las eficiencias de costos; la OPI de Laxmi Dental en enero de 2025 tenía como objetivo recaudar INR 698 crore para la expansión de capacidad, señalando la confianza de los inversores en las cadenas de suministro integradas fabricadas en India. La adopción digital es un diferenciador cada vez más decisivo: Dentalkart, una plataforma de comercio electrónico que alberga 22.000 referencias, aseguró INR 85 crore en diciembre de 2024 para mejorar la logística y ampliar el alcance de los fabricantes.

Las alianzas estratégicas están en aumento. Las adquisiciones de Geistlich en abril de 2025 en Brasil y Francia reflejan un impulso para ampliar las carteras de biomateriales para los mercados emergentes, incluida India. Las multinacionales a menudo se asocian con distribuidores locales para el alcance de última milla, mientras que las empresas nacionales firman acuerdos de conocimiento técnico para mejorar sus líneas de productos. En marzo de 2024, el esquema de Incentivos Vinculados a la Producción inauguró 13 plantas de dispositivos que anclan la integración hacia atrás para consumibles y equipos pequeños y están reconfigurando la dinámica de costos de suministro; la competencia es más intensa en consumibles debido a la sensibilidad al precio, mientras que la lealtad a la marca sigue siendo sólida para los implantes y las limas endodónticas donde los resultados clínicos influyen directamente en la elección del profesional; y Clove Dental aceleró la expansión hacia 100 clínicas en Mumbai y 30 en Ahmedabad.

Líderes de la Industria de Dispositivos Dentales en India

3M

Dentsply Sirona

GE Healthcare

Philips Healthcare

Siemens Healthineers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La adquisición pública y la implementación en atención primaria ofrecen un área de oportunidad concreta, anclada en el Programa Nacional de Salud Bucal (NOHP), que opera a través de los procesos de la Misión Nacional de Salud. Estos canales financian equipos como sillones dentales y unidades de rayos X para instalaciones públicas. A medida que Ayushman Bharat amplía los puntos de contacto preventivos a través de los Ayushman Arogya Mandirs, los proveedores que integran diagnósticos portátiles, documentación digital y configuraciones de equipos robustos para licitaciones gubernamentales tienen un camino más claro hacia colocaciones de volumen, con un impulso posterior para los flujos de trabajo restaurativos y endodónticos.

La adopción de dispositivos de gama alta y odontología digital también está cada vez más vinculada a la estandarización y el desarrollo de competencias. En marzo de 2026, India estableció la Comisión Dental Nacional, que reemplaza al Consejo Dental de India, lo que refuerza la supervisión de la educación, la ética y la calidad institucional. Este cambio puede mejorar la preparación para los flujos de trabajo de CAD/CAM, imagenología y ortodoncia digital, donde los operadores capacitados constituyen una limitación clave. Fuera de las principales áreas metropolitanas, sigue siendo visible un espacio en blanco para el sector privado en ciudades de nivel 2/3, donde las prácticas fragmentadas de un solo sillón limitan la inversión de capital y la disponibilidad de técnicos restringe el rendimiento de los laboratorios. Los planes agrupados y los modelos de suscripción utilizados por las redes de clínicas organizadas crean espacio para carteras de equipos y consumibles escalonados que se ajustan a la sensibilidad de precios, a la vez que respaldan la adopción de flujos de trabajo digitales.

Desarrollos recientes del sector

- Mayo de 2026: Laxmi Dental Limited lanzó i-Scope360, una plataforma conectada con IA para el monitoreo dental remoto de pacientes en India. La introducción respalda el seguimiento habilitado digitalmente y puede aumentar la utilización de flujos de trabajo intraorales y restaurativos conectados en clínicas distribuidas geográficamente.

- Mayo de 2025: Clove Dental aceleró su plan de expansión en el oeste de India, con el objetivo de alcanzar 100 clínicas en Mumbai y 30 clínicas en Ahmedabad para 2026. Las redes de clínicas estandarizadas más grandes fortalecen la adquisición centralizada, influyendo en las estrategias de canal para sistemas de imagenología, sillones y consumibles de alto rendimiento.

- Enero de 2025: Laxmi Dental lanzó una OPI de INR 698 crore para financiar la expansión de la capacidad de fabricación y la reducción de la deuda. La recaudación de fondos subrayó el respaldo de los inversores a la fabricación dental hecha en India e impulsó los esfuerzos de producción localizada e integración de la cadena de suministro.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de dispositivos dentales de India se define como el valor de los equipos, instrumentos y consumibles dentales utilizados para el diagnóstico, tratamiento y restauración en entornos de atención dental dentro de India.

Exclusiones del alcance: se excluyen las compras destinadas al uso personal en el hogar, así como cualquier dispositivo médico no dental que no se utilice para procedimientos orales.

Descripción general de la segmentación

- Por Producto

- Equipos Generales y de Diagnóstico

- Láseres Dentales

- Láseres Dentales de Tejidos Blandos

- Láseres Dentales de Tejidos Duros

- Equipos de Radiología

- Sillón Dental y Equipos

- Otros Equipos Generales y de Diagnóstico

- Láseres Dentales

- Consumibles Dentales

- Biomateriales Dentales

- Implantes Dentales

- Coronas y Puentes

- Otros Consumibles Dentales

- Otros Dispositivos Dentales

- Equipos Generales y de Diagnóstico

- Por Tratamiento

- Ortodóntico

- Endodóntico

- Periodontal

- Prostodóntico

- Por Usuario Final

- Hospitales y Clínicas Dentales

- Instituciones Académicas y de Investigación

- Otros Usuarios Finales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para trazar el panorama de la atención dental en India y recopilar información práctica que determina la demanda y los precios. Los datos se obtuvieron de fuentes públicas como comunicados del Ministerio de Salud y Bienestar Familiar, las Cuentas Nacionales de Salud, estadísticas comerciales del Ministerio de Comercio e Industria, líneas oficiales de aduanas y arancelarias para importaciones dentales relevantes, y publicaciones de consejos y asociaciones dentales.

Para reducir la dependencia de una sola fuente de datos, también se revisaron informes anuales de empresas, presentaciones a inversores, catálogos de productos y cobertura periodística confiable que señala expansión de clínicas, adopción de tecnología y movimientos de precios. En algunos casos, se utilizaron suscripciones pagas únicamente para verificar los estados financieros de las empresas, la actividad de patentes y los patrones comerciales a nivel de envíos donde las divulgaciones públicas eran escasas. Estas no son exhaustivas, y se utilizaron otras referencias públicas y pagas para compilar los datos, validarlos y aclarar cuestiones pendientes.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar lo que realmente se compra y se utiliza en toda India, dado que las estructuras de canal y la combinación de procedimientos pueden variar según el nivel de la ciudad y el entorno de atención. Conversamos con una combinación de administradores de clínicas dentales, personal de adquisiciones, distribuidores y expertos del sector para confirmar los ciclos de reemplazo típicos, los rangos de precios y la velocidad de adopción de las herramientas de odontología digital.

Para mantener las suposiciones fundamentadas, comparamos las respuestas entre las principales regiones y entre diferentes tipos de instalaciones. Cualquier dato atípico se volvió a verificar antes de utilizarse en el dimensionamiento final.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 18% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 37% | |

| Actores más pequeños: 21% | Gerentes: 45% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construyó utilizando una combinación de lógica descendente (top-down) y ascendente (bottom-up) para que los totales se mantengan fundamentados en señales de demanda reales y sigan siendo replicables. En el enfoque descendente, reconstruimos el mercado potencial utilizando indicadores de actividad y oferta de la atención dental en India (crecimiento de la base de clínicas, combinación de procedimientos, intensidad de importación para grupos clave de dispositivos y ciclos de reemplazo típicos), y luego los tradujimos en gasto aplicando bandas de precios realistas.

Los totales se corroboraron con aproximaciones ascendentes selectivas donde estaban disponibles, como verificaciones de rendimiento de distribuidores muestreados y una consolidación limitada de los ingresos de proveedores para productos ampliamente reportados. Estos datos ayudaron a ajustar los vacíos donde la visibilidad directa era desigual. Los principales insumos del modelo incluyeron la proporción de procedimientos que requieren suministros restaurativos y ortodónticos, las tasas de adopción de flujos de trabajo de imagenología y CAD/CAM, la base instalada de sillones y equipos principales, la evolución del precio promedio de venta por grupo de productos, y la distribución de la demanda entre clínicas privadas y entornos institucionales.

Para la previsión, se utilizó un análisis de escenarios con un caso base guiado por opiniones de expertos sobre la incorporación de clínicas, el crecimiento de procedimientos premium y los cambios en la oferta de importación y nacional, luego sometido a pruebas de estrés con rutas de adopción más lentas y más rápidas para categorías de equipos de mayor valor. Cuando los datos ascendentes estaban incompletos, se aplicaron rangos conservadores que luego se ajustaron utilizando rangos confirmados por entrevistas, de modo que la serie temporal final se mantuviera coherente año tras año.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones para que el mercado no reaccione de forma exagerada ante un solo dato. Los resultados del modelo se compararon con señales independientes, como la dirección del movimiento comercial, los comentarios de precios de los canales y los cambios en la demanda de procedimientos observados por los profesionales, y cualquier variación grande se investigó antes de finalizar el análisis.

Antes de la aprobación final, el trabajo se revisa en etapas, en las que se vuelven a ejecutar las suposiciones, las conversiones y las verificaciones matemáticas, y se cuestiona la lógica en categorías que pueden contabilizarse fácilmente por duplicado. Los informes se actualizan anualmente, y si se produce un evento significativo (cambio de política, movimiento cambiario abrupto o interrupción de la demanda), se revisan los datos clave y se vuelve a contactar a las fuentes para confirmar si el impacto debe reflejarse antes. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada disponible.

Estimación de Mordor Intelligence del mercado de dispositivos dentales de India en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los dispositivos dentales de India pueden diferir ampliamente, incluso cuando las fuentes parecen abarcar el mismo espacio. Las diferencias generalmente provienen de qué se contabiliza como dispositivo dental, qué entornos de uso final se incluyen, qué año se trata como referencia actual, y cómo se convierte el precio a USD.

La tabla muestra una amplia dispersión, en gran parte porque algunas fuentes agrupan una canasta más amplia de productos dentales o utilizan un límite de año base diferente, mientras que en el modelo de Mordor Intelligence solo se contabilizan los dispositivos dentales y consumibles utilizados en hospitales y clínicas. Esto evita añadir gastos minoristas adyacentes y no clínicos que puedan inflar los totales.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 318,65 millones de USD (2026) | |

| Editorial de Investigación del Sector A | 408,40 millones de USD (2024) | Esta cifra se posiciona únicamente como equipo dental con un año base de 2024, por lo que puede aumentar en combinaciones con mayor peso de equipos y no está alineada con una visión del año actual 2026 ni con un alcance que incluya dispositivos más consumibles. |

| Editorial de Investigación del Sector B | 1,10 mil millones de USD (2024) | Esta estimación parece agregar una canasta más amplia de dispositivos dentales y puede incluir categorías adicionales y usuarios finales más allá de clínicas y hospitales, lo que amplía el gasto contabilizado en comparación con una definición de uso clínico más restringida. |

En conjunto, la comparación señala el alcance y el momento de referencia como los principales factores que explican la diferencia, seguidos de qué se trata como equipo únicamente frente a una canasta más amplia de productos. Al mantener los datos vinculados a señales de uso en clínicas y hospitales y luego contrastarlos con la retroalimentación de los canales, la cifra final se mantiene transparente, replicable y más fácil de conciliar con el comportamiento real de compra.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos dentales en India?

El tamaño del mercado de dispositivos dentales en India se sitúa en USD 318,65 millones en 2026.

¿A qué velocidad crecerá el mercado de dispositivos dentales en India para 2031?

Se proyecta que el mercado alcance USD 439,55 millones para 2031, reflejando una CAGR del 6,64%.

¿Qué segmento de producto se está expandiendo más rápidamente? Los equipos dentales, impulsados por las tecnologías digitales, tienen previsto crecer a una CAGR del 12,67% entre 2026-2031.

¿Qué segmento de producto se está expandiendo más rápidamente? Los equipos dentales, impulsados por las tecnologías digitales, tienen previsto crecer a una CAGR del 12,67% entre 2026-2031.

¿Por qué los dispositivos ortodónticos están ganando tracción en India?

El aumento de la conciencia estética entre los millennials urbanos y la comodidad de la terapia con alineadores transparentes se espera que impulsen una CAGR del 13,44% en los tratamientos ortodónticos.

Última actualización de la página el: