Tamaño y Participación del Mercado de SaaS B2B

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

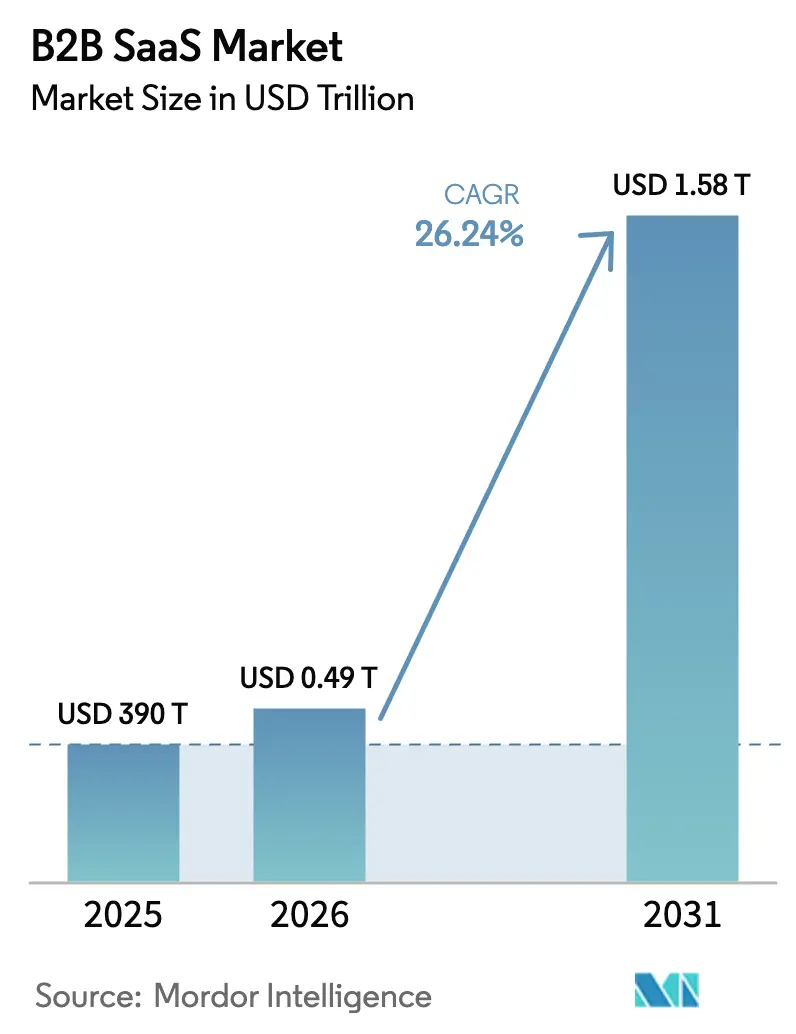

| Tamaño del Mercado (2026) | 0.49 Billones de dólares |

| Tamaño del Mercado (2031) | 1.58 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

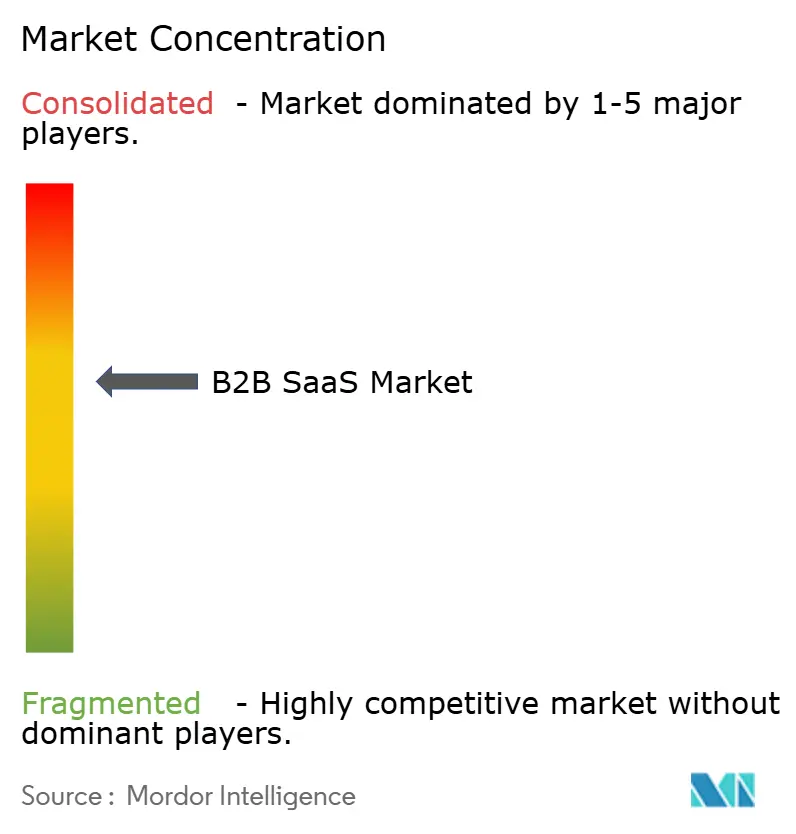

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de SaaS B2B por Mordor Intelligence

El tamaño del mercado de SaaS B2B fue valorado en USD 390 mil millones en 2025 y se estima que crecerá desde USD 492,34 mil millones en 2026 hasta alcanzar USD 1.578,2 mil millones en 2031, a una CAGR del 26,24% durante el período de pronóstico (2026-2031). La creciente adopción de copilotos de inteligencia artificial generativa, los presupuestos de transformación con enfoque en la nube y los precios flexibles basados en el uso están orientando el cambio desde las licencias perpetuas hacia el consumo orientado a resultados. Las empresas ven a los agentes de inteligencia artificial autónomos como una vía hacia un impacto empresarial medible, mientras que los reguladores en la Unión Europea y en otros lugares canalizan la demanda hacia soluciones en la nube conformes con la normativa. Las especialidades de SaaS vertical, más notablemente en el sector salud, abren nuevas fuentes de ingresos a medida que los proveedores integran flujos de trabajo de telemedicina con inteligencia artificial diagnóstica. La intensa actividad de inversión, ilustrada por la adquisición de HashiCorp por parte de IBM por USD 6,4 mil millones, subraya la carrera competitiva por incorporar pilas nativas de la nube e integraciones multiplataforma.

Conclusiones Clave del Informe

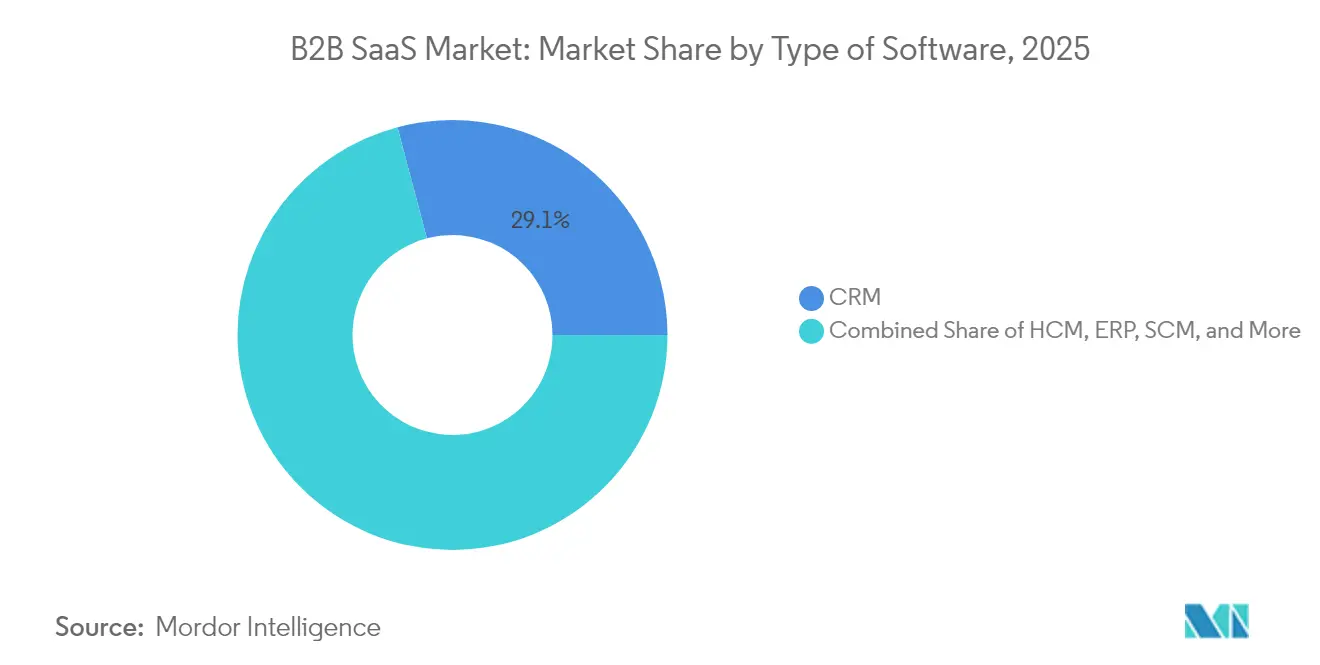

- Por tipo de software, la Gestión de Relaciones con Clientes capturó el 29,12% de la participación del mercado de SaaS B2B en 2025; la Planificación de Recursos Empresariales se está expandiendo a una CAGR del 17,75% hasta 2031.

- Por modelo de implementación, el segmento de nube pública mantuvo el 61,85% de la participación del tamaño del mercado de SaaS B2B en 2025, mientras que las configuraciones de nube híbrida avanzan a una CAGR del 26,20% hasta 2031.

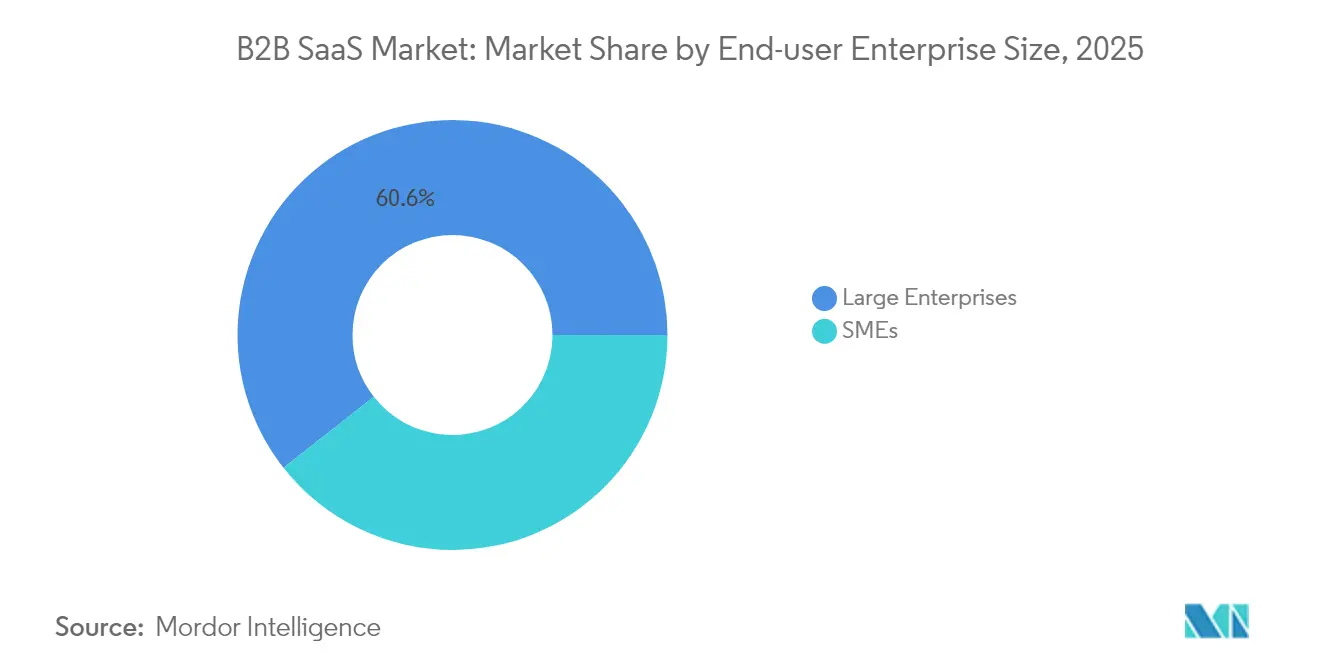

- Por tamaño de empresa usuaria final, las grandes empresas representaron el 60,60% del mercado de SaaS B2B en 2025; se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 22,80% hasta 2031.

- Por industria usuaria final, la Banca, Servicios Financieros y Seguros lideró con el 24,05% de participación del mercado de SaaS B2B en 2025, mientras que el sector salud proyecta crecer a una CAGR del 29,50% hasta 2031.

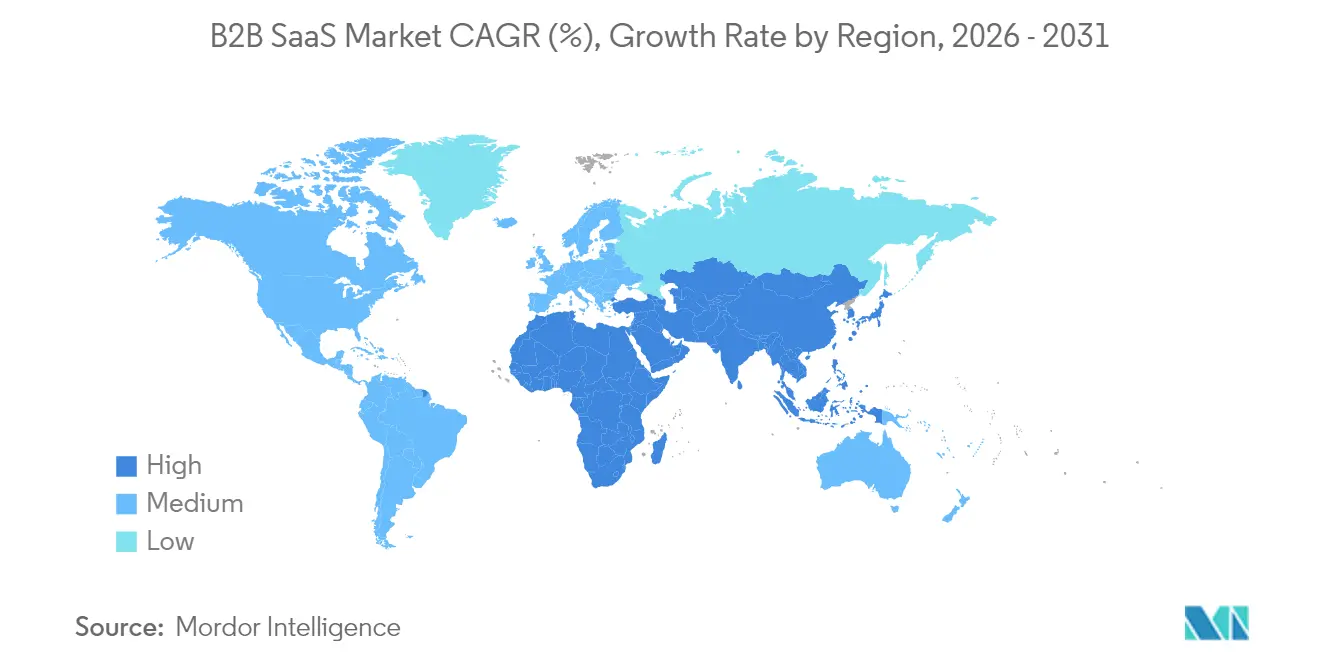

- Por geografía, América del Norte mantuvo una participación de ingresos del 32,85% en 2025; Asia-Pacífico registra la CAGR regional más rápida del 24,60% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de SaaS B2B

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presupuestos de transformación digital con enfoque en la nube | +8.2% | Global, liderado por América del Norte y la UE | Mediano plazo (2-4 años) |

| Adopción del trabajo remoto que sostiene la demanda de colaboración SaaS | +5.1% | Global, fuerte en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integraciones basadas en API que reducen las preocupaciones por la dependencia de proveedores | +4.7% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Copilotos de inteligencia artificial generativa integrados en SaaS vertical | +6.9% | Global, enfoque inicial en América del Norte | Largo plazo (≥ 4 años) |

| Auge del micro-SaaS para flujos de trabajo de nicho | +3.2% | Global, tracción en mercados desarrollados | Largo plazo (≥ 4 años) |

| Preferencias de SaaS Verde impulsadas por criterios ESG | +2.1% | UE liderando, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presupuestos de Transformación Digital con Enfoque en la Nube

Las empresas continúan reasignando capital desde los ciclos de renovación de hardware hacia servicios en la nube escalables que comprimen los plazos de innovación y permiten una iteración rápida de productos. Se espera que el Intercambio Digital Nacional del Reino Unido por sí solo reduzca los gastos de contratación pública en USD 1,2 mil millones cada año, reforzando la justificación económica del software como servicio [1]Departamento de Ciencia, Innovación y Tecnología, "Transformando la Contratación Pública a través del Intercambio Digital Nacional," gov.uk. Los directores de información anclan cada vez más las hojas de ruta de transformación en torno a las plataformas de SaaS B2B porque ofrecen lanzamientos continuos de funcionalidades en lugar de actualizaciones de versión plurianuales. La inteligencia artificial y los análisis integrados dentro de estas pilas en la nube aumentan aún más el retorno de inversión al convertir los datos residuales en información procesable.

Copilotos de Inteligencia Artificial Generativa Integrados en SaaS Vertical

Los copilotos con reconocimiento de contexto están elevando los flujos de trabajo cotidianos en los sectores de salud, finanzas y atención al cliente. Agentforce de Salesforce permite la resolución autónoma de tickets, reduciendo la intervención humana mientras protege la experiencia del cliente. La diferenciación competitiva ahora descansa en la profundidad de la experiencia de dominio integrada en cada modelo de inteligencia artificial, más que en las capacidades genéricas del lenguaje. A medida que los modelos generativos se convierten en productos básicos, los proveedores con bases de conocimiento vertical y volantes de datos curados están posicionados para capturar un valor desproporcionado.

Integraciones Basadas en API que Reducen las Preocupaciones por la Dependencia de Proveedores

Los directores de tecnología están adoptando arquitecturas componibles en las que aplicaciones discretas de mejor rendimiento se comunican a través de API estandarizadas. La preparación para la integración es, por tanto, un criterio de selección prioritario, lo que obliga a los proveedores a abrir ecosistemas anteriormente protegidos por interfaces propietarias. El cambio remodela las estrategias de comercialización: los proveedores compiten en excelencia funcional diferenciada en lugar de en amplias listas de verificación de funcionalidades. La portabilidad fluida de datos también reduce los costos de cambio, estimulando un campo competitivo más dinámico dentro del mercado de SaaS B2B.

Adopción del Trabajo Remoto que Sostiene la Demanda de Colaboración SaaS

Los patrones de trabajo híbrido mantienen un apetito constante por suites de colaboración que fusionan mensajería, videoconferencia, intercambio de archivos y automatización de flujos de trabajo. Una encuesta de 2025 a pequeñas y medianas empresas mostró que el 91% de las empresas que utilizan análisis impulsados por inteligencia artificial reportaron mayores ingresos tras adoptar herramientas de colaboración en la nube. Las pequeñas y medianas empresas de Asia-Pacífico, impulsadas por subvenciones gubernamentales de digitalización, representan gran parte de la demanda incremental. Las métricas de productividad orientadas a resultados, presentadas a través de paneles de control SaaS, anclan las renovaciones continuas de licencias y el crecimiento neto de nuevos puestos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones persistentes de soberanía de datos y privacidad | −4.3% | UE liderando con RGPD/NIS2, en expansión global | Mediano plazo (2-4 años) |

| Escasez de talento en seguridad en la nube y FinOps | −2.8% | Global, aguda en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Costos crecientes de inferencia de inteligencia artificial generativa que comprimen los márgenes | −3.1% | Global, afecta a los proveedores intensivos en inteligencia artificial | Corto plazo (≤ 2 años) |

| Mayor diligencia debida sobre proveedores en salidas de fusiones y adquisiciones | −1.9% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Persistentes de Soberanía de Datos y Privacidad

La directiva NIS2 de la UE obliga a los proveedores de SaaS que manejan datos de infraestructura crítica a implementar controles de acceso estrictos e informes de incidentes, lo que aumenta la carga de cumplimiento y prolonga los ciclos de negociación. Las empresas ahora exigen centros de datos aislados regionalmente y registros de auditoría detallados, favoreciendo a los proveedores locales que ya cumplen con las normas específicas de cada jurisdicción. Las reglas de divulgación de ciberseguridad de 2024 de la Comisión de Bolsa y Valores de los Estados Unidos añaden una capa adicional de escrutinio para los clientes que cotizan en bolsa, amplificando las cargas de trabajo de diligencia debida. Estos requisitos superpuestos retrasan las implementaciones y redirigen los fondos de investigación y desarrollo hacia herramientas regulatorias.

Costos Crecientes de Inferencia de Inteligencia Artificial Generativa que Comprimen los Márgenes Brutos

A medida que las interacciones de los usuarios aumentan, las cargas de trabajo de inferencia intensivas en cómputo inflan el costo de los bienes vendidos para las empresas de SaaS centradas en inteligencia artificial. Los proveedores navegan un delicado equilibrio entre absorber costos para defender la participación de mercado y reajustar los niveles de precios para preservar la rentabilidad. Las estrategias prospectivas incluyen la destilación de modelos, el almacenamiento en caché inteligente y los precios híbridos fijos más variables para estabilizar los márgenes en medio de la volatilidad de los precios al contado de las unidades de procesamiento gráfico. La restricción es más aguda para los proveedores de SaaS vertical cuya diferenciación central depende de la inteligencia artificial integrada profundamente en los flujos de trabajo de la industria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Software: El Dominio del CRM se Encuentra con la Innovación del ERP

El software de Gestión de Relaciones con Clientes retuvo el 29,12% de la participación del mercado de SaaS B2B en 2025, reflejando su papel central en el impulso de los programas de ingresos y fidelización. Salesforce por sí sola reportó USD 34,9 mil millones en ingresos en el año fiscal 2024, subrayando la escala del segmento. En paralelo, se prevé que las plataformas de Planificación de Recursos Empresariales registren una CAGR del 17,75% hasta 2031, impulsadas por la digitalización de la manufactura habilitada por inteligencia artificial. El movimiento subyacente del mercado señala una convergencia hacia sistemas operativos integrados donde los módulos de CRM, ERP y cadena de suministro operan en un esquema de datos común, simplificando los análisis y la gobernanza.

Las categorías de segundo nivel, como la Gestión del Capital Humano y la Gestión de la Cadena de Suministro, mantienen una expansión constante a medida que la escalabilidad en la nube y los análisis avanzados elevan los flujos de trabajo de recursos humanos y la visibilidad logística. La categoría "Otros" abarca ciberseguridad, análisis de datos y soluciones puntuales verticales que contribuyen colectivamente al crecimiento de larga cola del mercado de SaaS B2B. Las empresas manufactureras, bajo una presión creciente para adoptar el mantenimiento predictivo y los análisis de calidad, aceleran las actualizaciones de ERP a ediciones preparadas para inteligencia artificial. Las hojas de ruta generales de los proveedores apuntan a una consolidación de plataformas que puede agilizar la contratación y al mismo tiempo preservar la elección de la mejor suite para funciones especializadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Implementación: Liderazgo de la Nube Pública con Aceleración Híbrida

Las implementaciones en nube pública mantienen el 61,85% del mercado de SaaS B2B en 2025, una posición consolidada por los ecosistemas globales de hiperescaladores y la elasticidad de pago por uso. Sin embargo, se proyecta que las arquitecturas de nube híbrida registren una CAGR del 26,20% hasta 2031, a medida que las empresas combinan la resiliencia regulatoria con la ubicación de cómputo optimizada para la latencia. Europa ofrece la ilustración más clara, ya que el RGPD exige la residencia física de los datos mientras las organizaciones aún aprovechan el cómputo público para cargas de trabajo en picos de demanda.

Las instalaciones de nube privada siguen siendo relevantes en sectores altamente regulados como la defensa y las ciencias de la vida, proporcionando el máximo control de configuración. El crecimiento híbrido también obtiene impulso de los avances en la orquestación de contenedores y los nodos perimetrales que extienden la funcionalidad SaaS más cerca de los usuarios finales. Las empresas orquestan cada vez más la ubicación de las cargas de trabajo a través de motores de políticas que ponderan la sensibilidad de los datos, los objetivos de rendimiento y los límites de costos, reforzando la trayectoria hacia combinaciones de implementación flexibles dentro del mercado más amplio de SaaS B2B.

Por Tamaño de Empresa Usuaria Final: El Crecimiento de las PYMES Supera la Adopción de las Grandes Empresas

Las grandes corporaciones representaron el 60,60% del gasto de 2025 porque las implementaciones de múltiples suites en subsidiarias globales requieren grandes recursos financieros y una gobernanza de TI madura. Las integraciones personalizadas y los servicios profesionales elevan el tamaño de los contratos, pero la complejidad alarga los ciclos de vida. Las pequeñas y medianas empresas, por el contrario, están en camino de alcanzar una CAGR del 22,80%, impulsadas por una incorporación simplificada, precios modulares y plantillas de industria preconfiguradas.

Los responsables de decisiones de las PYMES valoran el tiempo hasta la obtención de valor y la alineación del flujo de caja, cualidades inherentes a las licencias por suscripción y los niveles basados en el uso. Los proveedores deben, por tanto, equilibrar el cumplimiento de nivel empresarial con la automatización llave en mano para servir eficazmente a ambos extremos. Las API de plataforma, los complementos del mercado y las herramientas de bajo código son fundamentales, ya que permiten a los clientes de pequeñas y medianas empresas ampliar la funcionalidad sin contratar desarrolladores especializados. Esta dinámica de doble vía ancla la futura diversificación de ingresos dentro del mercado de SaaS B2B.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria Usuaria Final: El Auge del Sector Salud Desafía el Liderazgo de BFSI

La Banca, los Servicios Financieros y los Seguros mantuvieron el 24,05% del mercado de SaaS B2B en 2025, respaldados por la incesante digitalización de la incorporación de clientes, la prevención del fraude y las obligaciones de reporte. Los módulos de tecnología regulatoria integrados en las suites bancarias principales automatizan las verificaciones de cumplimiento y el monitoreo de transacciones en tiempo real. Sin embargo, se prevé que el sector salud crezca a una CAGR del 29,50% hasta 2031, impulsado por la normalización de la telemedicina, el diagnóstico asistido por inteligencia artificial y la modernización de los registros electrónicos de salud.

El comercio minorista, la manufactura, las TI y las telecomunicaciones también mantienen sólidas trayectorias en la nube, cada uno resolviendo puntos de dolor distintos como la personalización omnicanal o los análisis de red. Los verticales emergentes, incluidos el sector público, la educación y la energía, se encuentran en la categoría "Otros", pero representan un potencial sin explotar a medida que las políticas y la infraestructura se ponen al día. Los patrones de penetración vertical confirman que la profundidad de dominio y los puntos de prueba regulatorios seguirán siendo criterios de compra decisivos en el mercado de SaaS B2B.

Análisis Geográfico

América del Norte mantuvo el 32,85% de la participación en los ingresos de 2025 gracias a la temprana adopción de la nube, la profundidad del capital de riesgo y una regulación favorable. El segmento de nube de Microsoft registró USD 42 mil millones en ingresos en el tercer trimestre de 2025, ilustrando la capacidad de la región para el consumo a gran escala. Las iniciativas federales como el programa Cloud Smart de los Estados Unidos amplían aún más los canales del sector público, aunque el aumento de los mandatos de ciberseguridad introduce obstáculos adicionales en la evaluación de proveedores.

Asia-Pacífico avanza a una CAGR del 24,60%, impulsada por las agendas de digitalización manufacturera, los estímulos gubernamentales y una vasta base de pequeñas y medianas empresas ávidas de productividad en la nube. El crecimiento se ve impulsado además por los mandatos gubernamentales de transformación digital, la modernización del sector manufacturero y la adopción tecnológica de las PYMES, que crean vastos mercados direccionables para las soluciones SaaS en diversas condiciones económicas y marcos regulatorios.

Europa disfruta de un crecimiento constante bajo un complejo entorno de cumplimiento normativo. La Ley de Inteligencia Artificial de la UE y el RGPD posicionan a los proveedores locales como socios de confianza capaces de navegar por un terreno legal intrincado. América Latina, Oriente Medio y África siguen siendo fronteras emergentes donde la mejora de la conectividad y la adopción de tecnología financiera establecen una demanda fundamental, aunque las oscilaciones macroeconómicas moderan la escala inmediata. Los proveedores que adaptan sus estrategias de comercialización al cumplimiento normativo localizado y a los matices lingüísticos están posicionados para capturar ganancias desproporcionadas en cada escenario del mercado de SaaS B2B.

Panorama Competitivo

El campo competitivo se encuentra en una concentración moderada. Microsoft, Salesforce y Oracle constituyen un núcleo formidable, aunque los competidores nativos de la nube erosionan la posición dominante de los incumbentes lanzando módulos especializados verticalmente y funcionalidades enriquecidas con inteligencia artificial. La adquisición de HashiCorp por parte de IBM por USD 6,4 mil millones muestra la prima otorgada a las herramientas centradas en el desarrollador que conectan entornos multinube [3]Oficina de Prensa de IBM, "IBM adquirirá HashiCorp por USD 6,4 mil millones," ibm.com. La adquisición de Zoomin por parte de Salesforce añade análisis de contenido no estructurado a su ecosistema, apuntando hacia un futuro donde el contexto de los datos es tan crítico como la amplitud de las aplicaciones.

La estrategia de precios está evolucionando. Aproximadamente el 85% de las empresas de SaaS ahora experimentan con niveles basados en el consumo, alineando los ingresos con la utilización de recursos en tiempo real. Las asociaciones y las integraciones en el mercado sirven como aceleradores, particularmente para los proveedores de nicho que añaden valor a través de extensiones a nivel de dominio. Las oportunidades de espacio en blanco persisten en los nichos de micro-SaaS, el SaaS de cumplimiento regional y las plataformas de integración que orquestan la identidad unificada, la facturación y la observabilidad en todo el mercado de SaaS B2B.

Líderes de la Industria de SaaS B2B

Adobe Inc.

Microsoft Corporation

Salesforce Inc.

Intuit Inc.

ServiceNow Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Black and White Zebra rebautizó su plataforma de ventas y marketing de SaaS B2B SoftwareSelect como Revleads, señalando un enfoque en casos de uso más amplios de habilitación de ingresos.

- Enero de 2025: La firma de capital de riesgo Defiant lanzó un fondo de USD 30 millones para empresas emergentes de SaaS B2B y tecnología financiera en etapa temprana en toda Europa, con un objetivo de recaudación de fondos de USD 70 millones.

- Enero de 2025: Blackstone y Vista Equity Partners completaron la adquisición de Smartsheet por USD 8,4 mil millones, subrayando la convicción de los inversores en el SaaS de colaboración.

- Octubre de 2024: Thryv Holdings finalizó la compra de Keap por USD 80 millones, añadiendo más de 100.000 suscripciones de pequeñas y medianas empresas y fortaleciendo la capacidad de CRM más automatización de marketing.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de software como servicio de empresa a empresa como todas las aplicaciones multiinquilino basadas en suscripción entregadas a través de nubes públicas, privadas o híbridas que son adquiridas por empresas para uso interno, incluyendo ERP, CRM, HCM, SCM, colaboración, análisis y otras suites horizontales o verticales. Según Mordor Intelligence, los ingresos provenientes de servicios profesionales, licencias locales y SaaS orientado al consumidor están fuera del alcance.

Exclusión del alcance: el SaaS de productividad personal de grado consumidor y el SaaS de juegos no están cubiertos.

Descripción General de la Segmentación

- Por Tipo de Software

- ERP

- CRM

- HCM

- SCM

- Otros

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Tamaño de Empresa Usuaria Final

- PYMES

- Grandes Empresas

- Por Vertical de Usuario Final

- BFSI

- Salud

- TI y Telecomunicaciones

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a líderes de producto, socios de canal y directores de información en América del Norte, Europa y los principales centros de crecimiento de Asia-Pacífico. Las discusiones aclararon los modelos de precios típicos por puesto, los rangos de abandono y los modelos emergentes de recargo por inteligencia artificial generativa, información que llenó los vacíos dejados por la investigación documental y orientó nuestra conversión del ingreso recurrente anual reportado en valor de mercado direccionable.

Investigación Documental

Los analistas de Mordor compilaron primero indicadores disponibles públicamente como las tablas de gasto en TIC de la OCDE, el gasto en software en la nube de la Oficina de Análisis Económico de los Estados Unidos, las encuestas de adopción de nube empresarial de Eurostat, los informes de Economía Digital del MeitY de India y los informes anuales de los veinte principales proveedores de SaaS cotizados. Los grupos comerciales como la Fundación de Computación Nativa en la Nube y la Asociación de Computación en la Nube de Asia ofrecieron estadísticas de adopción por sector, mientras que los comunicados de prensa capturaron financiamientos destacados y operaciones de fusiones y adquisiciones. Conjuntos de datos de pago seleccionados, D&B Hoovers para las finanzas de las empresas y Dow Jones Factiva para el impulso de las operaciones, ayudaron a validar las divisiones de ingresos y las huellas regionales. Las fuentes citadas anteriormente son ilustrativas; muchas referencias adicionales informaron la recopilación de datos y las verificaciones cruzadas.

Dimensionamiento del Mercado y Pronóstico

Un modelo calibrado de arriba hacia abajo comienza con los desembolsos nacionales en software empresarial, que luego se filtran a través de las tasas de penetración de SaaS, las tendencias de precios de suscripción promedio y las curvas de adopción vertical. Las verificaciones puntuales de abajo hacia arriba, acumulaciones de proveedores e ingreso recurrente anual muestreado por puesto multiplicado por los puestos activos, sirven como barandillas antes de finalizar los totales. Variables como el costo del ancho de banda de internet, la intensidad del trabajo remoto, el recuento de regulaciones de soberanía de datos, los flujos de financiamiento de capital de riesgo y el abandono medio de clientes influyen directamente en los supuestos de CAGR. La regresión multivariante vinculó estos impulsores al crecimiento histórico de los ingresos, mientras que el análisis de escenarios se ajustó para las variaciones cambiarias y la inflación de las cargas de trabajo de inteligencia artificial. Los vacíos de datos, por ejemplo en el ingreso recurrente anual de proveedores privados, se cubrieron utilizando estimaciones de ratios derivadas de pares públicos comparables y confirmadas durante las llamadas con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de pares en dos etapas, las señales de anomalía desencadenan verificaciones de fuentes y las variaciones superiores a cinco puntos porcentuales provocan nuevas entrevistas. Los informes se actualizan anualmente; los eventos materiales como los cambios importantes en los precios de las plataformas conducen a actualizaciones intermedias. Se realiza una revisión final del analista justo antes del lanzamiento al cliente, asegurando que los usuarios reciban la última visión verificada.

Por Qué la Línea de Base de SaaS B2B de Mordor Genera Confianza entre las Partes Interesadas

Las estimaciones publicadas a menudo varían porque cada empresa elige sus propias categorías de software, supuestos de precios y tratamiento de divisas, lo que separa los números principales antes de que comience cualquier pronóstico.

Los principales factores de brecha pueden incluir el conteo de los ingresos por servicios profesionales, la aplicación de precios de venta promedio globales planos que ignoran los amplios descuentos regionales, o la proyección de CAGR sin conciliar las dinámicas de abandono y ventas adicionales que nuestros analistas rastrean trimestralmente.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 390 mil millones (2025) | ||

| USD 328 mil millones (2024) | Consultora Global A | Excluye las implementaciones de nube híbrida y convierte los ingresos locales a tipos de cambio fijos de 2022 |

| USD 384 mil millones (2024) | Revista de la Industria B | Añade servicios de implementación y utiliza reservas reportadas por los proveedores en lugar del ingreso recurrente anual reconocido |

| USD 393 mil millones (2024) | Consultora Regional C | Aplica un precio de venta promedio único en todas las regiones, pasando por alto los precios por niveles y las actualizaciones freemium |

La comparación muestra que una vez que se eliminan los diferentes alcances y la lógica de precios, el enfoque equilibrado de Mordor, anclado en el ingreso recurrente anual verificable, las escalas de precios específicas por región y las tasas de penetración actualizadas anualmente, ofrece la línea de base más transparente y reproducible para los planificadores que necesitan cifras confiables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de SaaS B2B?

El mercado de SaaS B2B se sitúa en USD 0,49 billones en 2026.

¿A qué velocidad se espera que crezca el mercado de SaaS B2B?

Se proyecta que se expanda a una CAGR del 26,24%, alcanzando USD 1,58 billones en 2031.

¿Qué segmento de software tiene la mayor participación actualmente?

La Gestión de Relaciones con Clientes representa el 29,12% de la participación del mercado de SaaS B2B.

¿Por qué está creciendo tan rápidamente la implementación en nube híbrida?

Las empresas necesitan equilibrar el cumplimiento normativo, la latencia y los costos, lo que impulsa una CAGR del 26,20% para las configuraciones híbridas.

¿Qué región muestra el crecimiento más rápido?

Se prevé que Asia-Pacífico crezca a una CAGR del 24,60% a medida que los programas digitales gubernamentales y la adopción por parte de las PYMES se aceleran.

¿Cuál es el principal desafío que enfrentan los proveedores de SaaS impulsados por inteligencia artificial?

El aumento de los costos de inferencia de inteligencia artificial generativa está comprimiendo los márgenes brutos, lo que obliga a la optimización de modelos y precios.

Última actualización de la página el: