Tamaño y Participación del Mercado de Embalaje Corrugado de América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

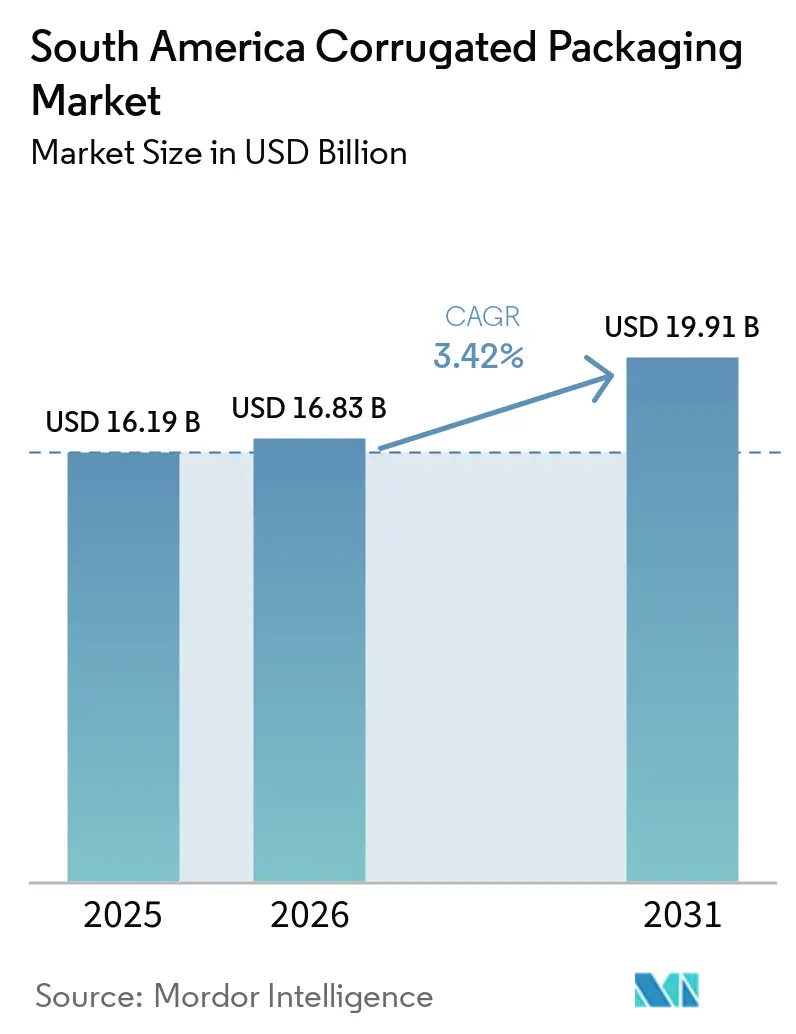

| Tamaño del mercado en el año base (2025) | 16.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Corrugado de América del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de cajas corrugadas de América del Sur aumente de USD 16,19 mil millones en 2025 a USD 16,83 mil millones en 2026 y alcance USD 19,91 mil millones en 2031, creciendo a una CAGR del 3,42% durante 2026-2031. Los crecientes mandatos de calidad para exportación, la rápida expansión de los corredores de cumplimiento del comercio electrónico y un cambio decisivo hacia el liner de kraft virgen están transformando las opciones de sustrato y las estructuras de costos en toda la región. Los grandes convertidores integrados están financiando equipos de micro-flauta que reducen las tarifas de peso dimensional y mejoran el rendimiento de apilamiento, mientras que los exportadores de productos agrícolas aseguran embalajes de mayor calidad que soportan travesías marítimas de 35 días. Las fluctuaciones en los precios del papel recuperado y la congestión portuaria moderan los márgenes a corto plazo, aunque las adiciones equilibradas de capacidad en Brasil y Perú mantienen la oferta en línea con la trayectoria de demanda del mercado de cajas corrugadas de América del Sur. Los productores multinacionales están buscando la integración vertical y el financiamiento vinculado a la sostenibilidad, lo que señala un ciclo de capital enfocado en modernizaciones de eficiencia en lugar de plantas nuevas.

Conclusiones Clave del Informe

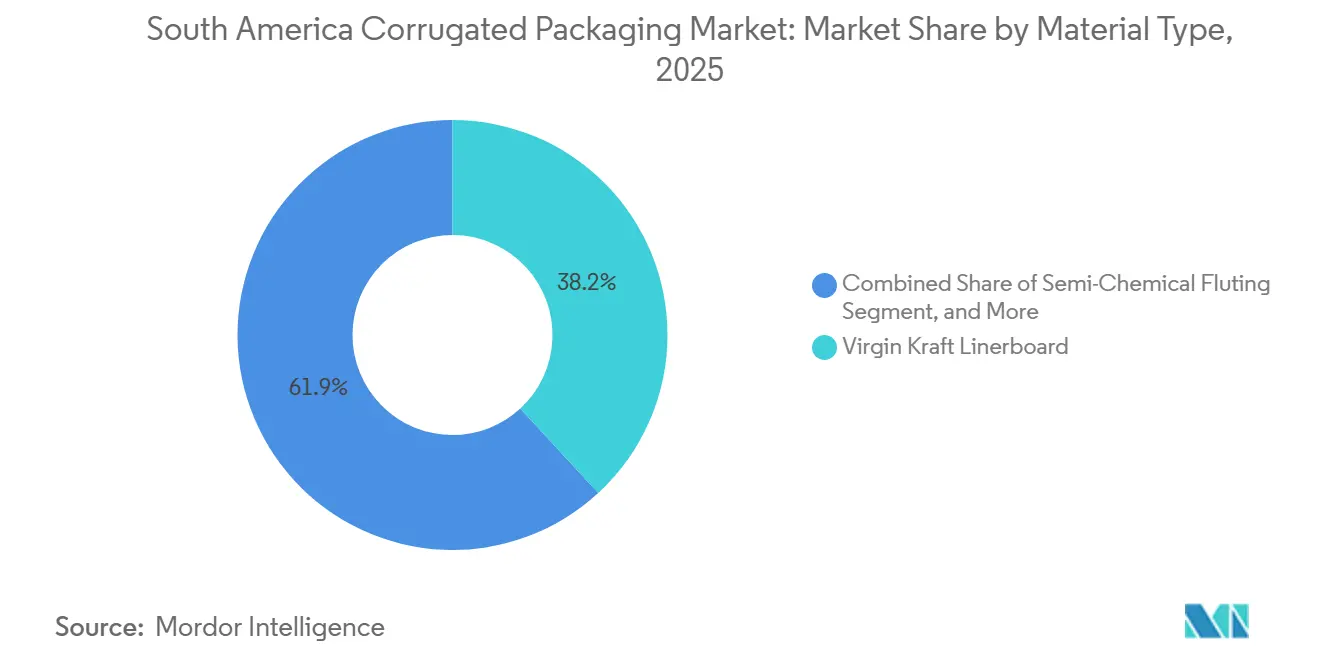

- Por tipo de material, el segmento de liner de kraft virgen capturó el 38,15% de la participación del mercado de embalaje corrugado de América del Sur en 2025.

- Por tipo de flauta, se proyecta que el tamaño del mercado de embalaje corrugado de América del Sur para la flauta F crezca a una CAGR del 5,23% hasta 2031.

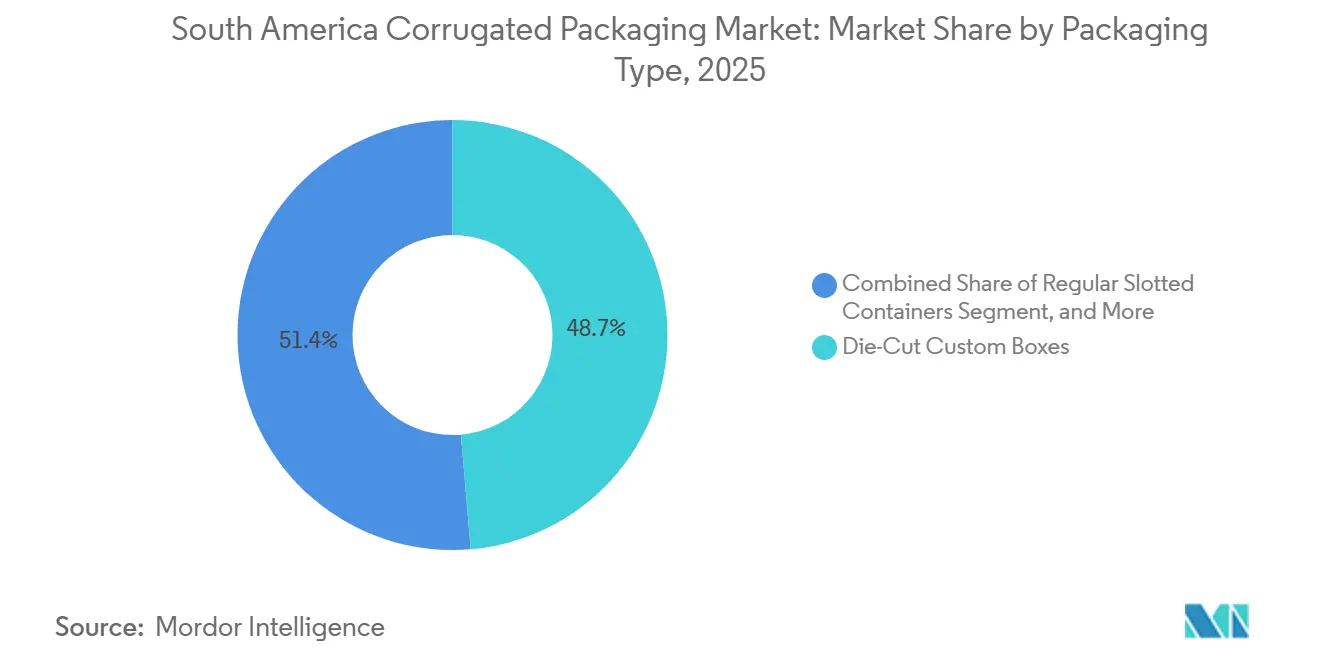

- Por tipo de embalaje, el segmento de cajas personalizadas troqueladas capturó el 48,65% de la participación del mercado de embalaje corrugado de América del Sur en 2025.

- Por tipo de pared, se proyecta que el tamaño del mercado de embalaje corrugado de América del Sur para la pared doble crezca a una CAGR del 5,56% hasta 2031.

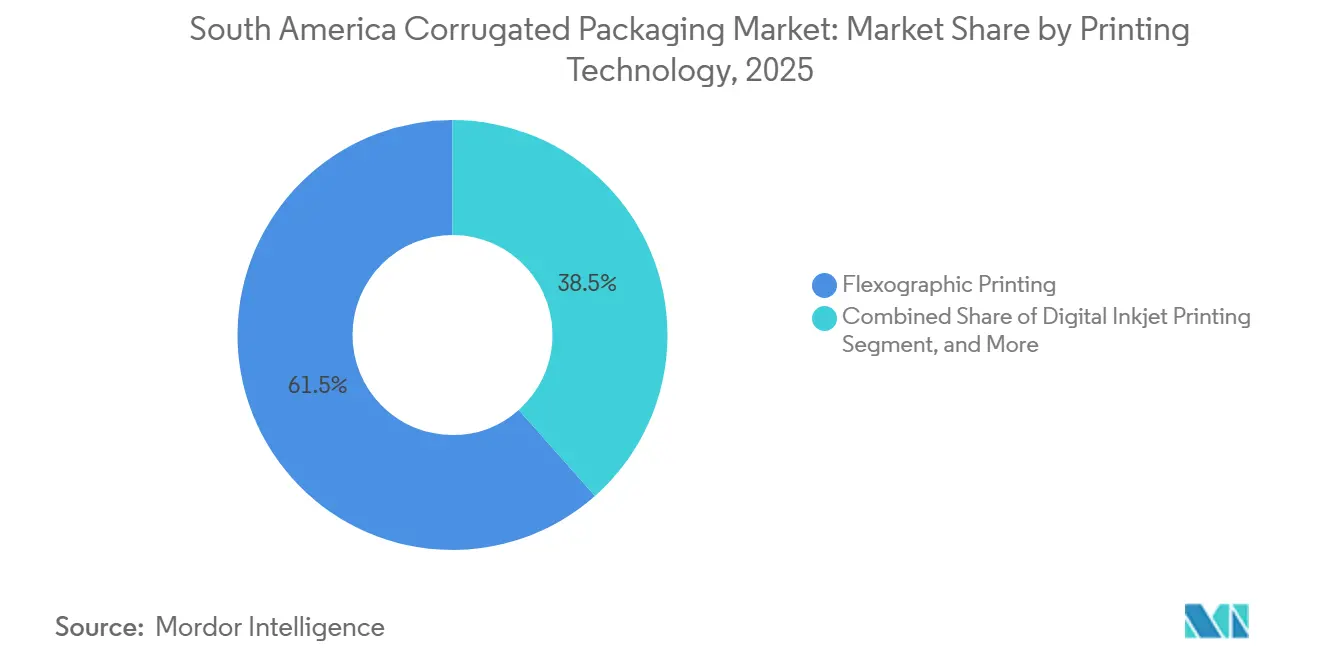

- Por tecnología de impresión, el segmento de impresión flexográfica capturó el 61,53% de la participación del mercado de embalaje corrugado de América del Sur en 2025.

- Por industria de usuario final, se proyecta que el tamaño del mercado de embalaje corrugado de América del Sur para productos eléctricos crezca a una CAGR del 5,68% hasta 2031.

- Por geografía, el segmento de Brasil capturó el 52,37% de la participación del mercado de embalaje corrugado de América del Sur en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Embalaje Corrugado de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Comercio Electrónico que Acelera la Demanda de Corrugado | +1.2% | Brasil, Argentina, Chile, Colombia | Mediano plazo (2-4 años) |

| Tendencia hacia el Aligeramiento para el Ahorro en Costos Logísticos | +0.8% | Brasil, Chile, Perú | Corto plazo (≤ 2 años) |

| Crecimiento de las Exportaciones de Productos Frescos que Requieren Cajas Ventiladas | +0.9% | Chile, Perú, Brasil | Mediano plazo (2-4 años) |

| Adopción Creciente de la Impresión Digital para Tiradas Cortas | +0.6% | Brasil, Colombia, Argentina | Mediano plazo (2-4 años) |

| Resurgimiento de la Manufactura de Proximidad en América del Sur | +0.7% | Brasil, Argentina, desbordamiento hacia México | Largo plazo (≥ 4 años) |

| Financiamiento Vinculado a la Sostenibilidad que Impulsa el Gasto de Capital en Embalaje Verde | +0.5% | Brasil, Chile | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Comercio Electrónico que Acelera la Demanda de Corrugado

El comercio minorista en línea en Brasil generó 1,2 millones de toneladas de embalaje en 2023, registrando un salto interanual del 22% que impulsó directamente el mercado de cajas corrugadas de América del Sur. Los centros de cumplimiento favorecen cada vez más los contenedores ranurados regulares modulares de 300 mm × 200 mm × 150 mm que se deslizan por los clasificadores automatizados, reduciendo el material de relleno y las intervenciones del operador. El sector de comercio electrónico de Colombia registró un crecimiento del 15% en 2024, añadiendo volumen constante de corrugado en torno a los centros de distribución de Bogotá y Medellín. Los mercados transfronterizos que envían pedidos argentinos desde inventarios brasileños extienden los mismos estándares de embalaje a través de los corredores del Mercosur, incorporando demanda estructural en el mercado de cajas corrugadas de América del Sur. La implementación en ciudades secundarias debería acelerarse en los próximos dos o tres años a medida que madure la infraestructura de última milla.

Tendencia hacia el Aligeramiento para el Ahorro en Costos Logísticos

Los transportistas de carga regionales aplican tarifas de peso dimensional que penalizan el embalaje voluminoso, lo que lleva a los expedidores a pasar de la flauta B de pared simple a 450 g m-² a la flauta E o F de doble pared a 380 g m-², reduciendo las facturas de flete aéreo hasta en un 18%. Los exportadores de cerezas chilenos redujeron la masa por unidad un 12% durante la temporada 2024-2025 tras adoptar cartones de flauta F, mientras que la eficiencia cúbica de los palés mejoró un 8%. Los exportadores de aguacate peruanos emplearon cajas de flauta E ventiladas que cumplen los protocolos de palés ISPM 15 y mantienen el flujo de aire durante tránsitos de 35 días, impulsando aún más el perfil del mercado de cajas corrugadas de América del Sur. La actualización a corrugadoras de micro-flauta requiere un gasto de capital superior a USD 15 millones, lo que crea una brecha de adopción entre los grandes convertidores y las plantas regionales más pequeñas. No obstante, los elevados recargos por combustible de aviación mantienen el período de recuperación corto para las empresas que operan grandes programas de flete aéreo.

Crecimiento de las Exportaciones de Productos Frescos que Requieren Cajas Ventiladas

Chile registró USD 3.091 millones en exportaciones de cerezas durante 2024, un aumento del 50,6% que se tradujo en millones de cartones ventilados de 5 kg y 2 kg.[1]Circlepack Chile, "Chile rompe récord de exportación de cerezas," circlepack-chile.com Las exportaciones agrícolas no tradicionales de Perú aumentaron un 14,4%, lideradas por los envíos de aguacate que crecieron un 35,1% y los mangos que subieron un 41,8%. Los revestimientos de atmósfera modificada insertados dentro de las cajas corrugadas añaden de 7 a 10 días adicionales de vida útil en estantería, salvaguardando la calidad durante los largos viajes y consolidando una nueva fuente de ingresos en el mercado de cajas corrugadas de América del Sur. Los exportadores de café de Brasil ahora especifican corrugado de triple pared para cargas de 60 kg para cumplir con los códigos europeos de contacto con alimentos. Dado que los productores fijan las especificaciones de embalaje entre 12 y 18 meses antes de la cosecha, la demanda permanece consistentemente asegurada, protegiendo a los convertidores de las fluctuaciones económicas más amplias.

Adopción Creciente de la Impresión Digital para Tiradas Cortas

El chorro de tinta digital representó el 38,47% del volumen de impresión corrugada en 2025, aunque se está expandiendo más rápidamente a una CAGR del 5,78% hasta 2031. El convertidor colombiano Papelsa introdujo cabezales en línea que incorporan códigos QR y gráficos, reduciendo los plazos de entrega a los clientes de 14 días a 48 horas. Smurfit Westrock instaló prensas HP PageWide T1195i en sus plantas brasileñas, alcanzando 305 m min-¹ y reduciendo las cargas de inventario de preimpresión. La transformación reduce las cantidades mínimas de pedido a tiradas de 500 unidades, invitando a los propietarios de marcas a probar SKU localizados y profundizando el mercado de cajas corrugadas de América del Sur. Aunque una prensa digital necesita alrededor de dos años para amortizarse, la creciente fragmentación de SKU mantiene los argumentos de inversión convincentes para los grandes molinos integrados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Papel Recuperado | -0.9% | Brasil, Argentina, Chile | Corto plazo (≤ 2 años) |

| Intensificación de la Competencia de los Formatos de Embalaje Flexible | -0.6% | Brasil, Colombia, Argentina | Mediano plazo (2-4 años) |

| Intensidad de Capital de las Corrugadoras de Alta Velocidad | -0.4% | Regional, concentrado en Brasil y Chile | Largo plazo (≥ 4 años) |

| Congestión Portuaria que Interrumpe el Suministro de Cartoncillo para Contenedores | -0.5% | Brasil, Argentina, Chile | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Papel Recuperado

Los precios de los contenedores corrugados usados en Brasil se dispararon un 90% interanual en octubre de 2024, elevando los costos del liner reciclado un 24,6% y comprimiendo los márgenes de los convertidores en aproximadamente 400 puntos básicos. El suministro en Argentina se tensó considerablemente cuando Celulosa Argentina cerró en septiembre de 2025, eliminando 120.000 toneladas de capacidad doméstica y elevando los precios de importación un 17% por encima de los valores de referencia regionales. Si bien los molinos integrados cubren la volatilidad a través de redes de recolección propias, las plantas independientes permanecen expuestas hasta que los ciclos de precios se normalicen en un plazo de 18 meses, afectando la rentabilidad en todo el mercado de cajas corrugadas de América del Sur. La consolidación del sector podría acelerarse si el estrés de márgenes se repite en futuros picos.

Intensificación de la Competencia de los Formatos de Embalaje Flexible

Las bolsas de pie ofrecen ahorros de masa del 40-50% en comparación con las cajas corrugadas, ganando participación en aperitivos, alimentos para mascotas y concentrados líquidos. La categoría de alimentos para mascotas de Brasil, que se expandió un 9% en 2024, ahora favorece los formatos flexibles que ofrecen conveniencia de porción individual, reduciendo la necesidad de empaques secundarios corrugados. El régimen del Impuesto Verde de Colombia acelera inesperadamente el uso de películas multicapa al aplicar tarifas más bajas a los formatos flexibles que a los plásticos rígidos, mientras que el corrugado permanece exento de impuestos pero pierde diferenciación. La incursión del embalaje flexible se desarrolla en un período de 24-36 meses a medida que las cadenas de suministro rediseñan los recuentos de cajas, pero la logística de exportación y el comercio electrónico aún dependen de la resistencia al apilamiento, preservando el volumen central del mercado de cajas corrugadas de América del Sur. Por lo tanto, los convertidores están diversificándose hacia líneas de bolsas junto con la capacidad de cajas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Liner de Kraft Virgen Gana Terreno por los Mandatos de Calidad para Exportación

El liner de kraft virgen capturó una participación del 38,15% en 2025, y su CAGR del 5,62% implica una preferencia duradera entre los exportadores que envían cerezas, aguacates y café tostado a compradores distantes. El mercado de cajas corrugadas de América del Sur para grados vírgenes se está expandiendo a medida que los importadores inspeccionan los cartones en cuanto a absorción de agua y resistencia al aplastamiento tras cinco semanas en el mar. El liner reciclado sigue siendo esencial para la distribución local, aunque la volatilidad del papel recuperado que impulsó fluctuaciones de precios del 90% a finales de 2024 presiona a los convertidores que carecen de redes de recolección propias. Los recubrimientos especiales, incluidas las barreras repelentes al agua para las exportaciones de salmón, están ganando terreno a medida que los convertidores persiguen nichos de mayor margen alineados con los objetivos de sostenibilidad.

La planta Piracicaba II de Klabin, inaugurada en abril de 2026, añade 300.000 toneladas de cartón reciclado y ancla la seguridad del suministro doméstico. Los exportadores toleran costos unitarios un 12-15% más altos por sustratos vírgenes para evitar reclamaciones por rechazo de USD 50.000 en los puertos de destino, reforzando la lógica económica de la prima dentro del mercado de cajas corrugadas de América del Sur. Las normas de ANVISA y MAPA sobre migración en contacto con alimentos alinean aún más las especificaciones con el kraft virgen certificado, simplificando el cumplimiento para los expedidores de carne, café y productos frescos, al tiempo que señalan un cambio constante en la combinación de materiales hasta 2031.[2]ANVISA, "Embalagens para alimentos," gov.br/anvisa

Por Tipo de Flauta: Las Micro-Flautas Reconfiguran la Economía del Comercio Electrónico

La flauta B representó el 34,63% de los envíos en 2025, manteniéndose como el caballo de batalla histórico por su equilibrio entre resistencia al apilamiento y amortiguación. Sin embargo, la CAGR proyectada del 5,23% de la flauta F destaca una migración hacia paredes más delgadas que reducen las tarifas de peso dimensional y maximizan el cubo de palé, especialmente en los centros de cumplimiento de rápida expansión. Cambiar de la flauta B de pared simple a 450 g m-² a una doble pared B-E a 380 g m-² reduce los cargos de flete aéreo hasta un 18%, un ahorro que resuena en todo el mercado de cajas corrugadas de América del Sur.

La flauta C sigue siendo vital para el embalaje de electrodomésticos donde las capacidades de carga superan las 1.000 psi, mientras que la flauta A mantiene una participación baja debido a su ineficiencia cúbica. El convertidor colombiano Papelsa reconvirtió sus corrugadoras para producir combinaciones de flauta B y E, ofreciendo a los clientes de agroexportación diseños ventilados que protegen los arándanos y las uvas durante el transporte de larga distancia. La altura inferior a 1,5 mm de la flauta F también permite gráficos similares al offset, atrayendo a marcas de cosméticos y electrónica que ayudan a diversificar las fuentes de ingresos dentro del mercado de cajas corrugadas de América del Sur.

Por Tipo de Embalaje: Los Contenedores Ranurados Regulares Ganan Impulso en el Comercio Electrónico

Las cajas personalizadas troqueladas lideraron con una participación del 48,65% en 2025, pero se espera que los contenedores ranurados regulares se expandan un 5,45% por año, ya que los nodos de cumplimiento necesitan cartones que se monten automáticamente en cintas de alta velocidad y se apilen eficientemente en palés de SKU mixtos. Una huella estándar de 300 mm × 200 mm × 150 mm ahorra hasta un 25% en comparación con el troquelado personalizado, una vez que se tienen en cuenta los útiles y la mano de obra de configuración, una diferencia cada vez más relevante en las oleadas de comercio electrónico lideradas por supermercados.

Los cartones plegables atienden los cosméticos listos para estantería y la pequeña electrónica, donde la viveza de impresión justifica primas de costo del 30-40%. Las cajas palé fabricadas con cartón de triple pared están incursionando en las exportaciones a granel de café y soja al eliminar los sacos de yute para cumplir con las regulaciones europeas de contacto con alimentos. Los exhibidores en tienda y los contenedores octagonales siguen siendo un nicho, pero están creciendo de manera constante a medida que los supermercados brasileños buscan ventas en cabeceras de góndola por impulso, manteniendo el mercado de cajas corrugadas de América del Sur diversificado en distintos niveles de valor.

Por Tipo de Pared: La Pared Doble Gana Terreno por las Necesidades de Durabilidad en Exportación

Los cartones de pared simple suministraron el 45,17% de la demanda de 2025, aunque las variantes de doble pared crecerán un 5,56% anual porque ofrecen un 40% más de resistencia al apilamiento añadiendo solo un 22% de peso de cartón. Los exportadores de aguacate peruanos redujeron las reclamaciones por daños un 18% tras cambiar a diseños de doble pared ventilados, demostrando que las primas de embalaje iniciales se recuperan rápidamente a través de menores tarifas por rechazo.

La triple pared, aunque con una participación inferior al 10%, está ganando terreno en maquinaria pesada y tambores de productos químicos a granel donde las cargas de palé superan las 2 toneladas métricas. Los exportadores de café de Brasil ya aplican triple pared a los envíos de granos tostados de 60 kg para satisfacer las normas de etiquetado de la Unión Europea, reforzando la economía de la pared múltiple en determinados corredores. Las láminas de cara simple siguen restringidas al relleno de huecos, lo que indica un riesgo mínimo de canibalización de los volúmenes de cajas dentro del mercado de cajas corrugadas de América del Sur.

Por Tecnología de Impresión: El Chorro de Tinta Digital Disrumpe la Economía de las Tiradas Cortas

Las prensas flexográficas mantuvieron una participación del 61,53% en 2025, aunque el chorro de tinta digital, que crece un 5,78% anual, está erosionando rápidamente esa dominancia al eliminar las costosas planchas y permitir tiradas de menos de 2.000 unidades. Las líneas HP PageWide de Smurfit Westrock alcanzan 305 m min-¹ y proporcionan códigos QR serializados que se integran con aplicaciones de fidelización de marca, una funcionalidad imposible en las prensas convencionales. Además, la creciente demanda de personalización y plazos de entrega más cortos impulsa aún más la adopción de la tecnología de chorro de tinta digital.

La laminación litográfica conserva los empaques de prestigio para perfumes y licores premium, pero la serigrafía ahora sobrevive principalmente en Argentina y Perú, donde los convertidores no pueden justificar prensas de USD 2 millones. Los sistemas de tinta curable por UV añaden valor de barrera contra la humedad para los cartones de acuicultura almacenados en muelles con hielo, ilustrando la persistencia de los nichos. A medida que la proliferación de SKU continúa en el mercado de cajas corrugadas de América del Sur, la agilidad del chorro de tinta digital consolidará su papel como la tecnología preferida de los convertidores para campañas de entrega rápida.

Por Industria de Usuario Final: Los Productos Eléctricos se Disparan por la Manufactura de Proximidad

Los alimentos frescos y productos agrícolas representaron el 43,56% del valor de 2025, y su base de volumen sigue sustentando la utilización de las corrugadoras en Brasil, Perú y Chile, donde la estacionalidad asegura picos trimestrales predecibles. Sin embargo, se prevé que los productos eléctricos crezcan a una CAGR del 5,68%, ya que las nuevas plantas automotrices y de electrónica en Brasil crean una demanda incremental de material de embalaje protector que favorece los cartones de doble y triple pared sobre la madera desechable. Los alimentos procesados siguen siendo un segundo pilar resiliente, pero los aperitivos y los alimentos para mascotas adoptan cada vez más bolsas flexibles, desviando algunos empaques secundarios corrugados, particularmente en los supermercados urbanos donde la eficiencia en estantería domina la estrategia de merchandising.

El mercado de cajas corrugadas de América del Sur vinculado a los centros de cumplimiento del comercio electrónico es comparativamente pequeño hoy en día, representando menos del 12% del tonelaje de 2025, aunque avanza a tasas de dos dígitos a medida que la penetración del supermercado en línea se profundiza más allá de las ciudades de primer nivel y los mensajeros regionales perfeccionan la cobertura de última milla. Las bebidas utilizan bandejas corrugadas y paquetes con película retráctil, aunque ciertas líneas de latas migran directamente a configuraciones de envoltura paletizada, diluyendo marginalmente los volúmenes de cajas. Los productos farmacéuticos y las marcas de cuidado personal pagan primas del 40-50% por empaques de flauta F laminados litográficamente o digitales que ofrecen viveza de impresión, evidencia de manipulación y aislamiento térmico en la cadena de frío, elevando la participación en valor más rápido que el tonelaje bruto. Los productos químicos industriales, los materiales de construcción y otros bienes pesados completan la participación residual, lo que subraya que la exposición diversificada en el sector posterior amortigua a los convertidores de los choques específicos de cada categoría y mantiene el crecimiento general en una trayectoria estable de dígito medio único hasta 2031.

Análisis Geográfico

Brasil generó el 52,37% de los ingresos de 2025 y produjo 6,1 millones de toneladas de corrugado, respaldado por un contenido reciclado del 85% que asegura el equilibrio de fibra local. El proyecto Piracicaba II de Klabin, en operación desde abril de 2026, inyecta una cantidad sustancial de cartón reciclado en los corredores logísticos de São Paulo y Río de Janeiro y reduce la dependencia de las importaciones de cartoncillo para contenedores. Smurfit Westrock invirtió BRL 205 millones (USD 41 millones) para instalar prensas digitales HP y ampliar las velocidades de las corrugadoras, consolidando el papel de Brasil como líder tecnológico en el mercado de cajas corrugadas de América del Sur. Sin embargo, el puerto de Santos operó a plena capacidad durante 2024 con solo el 23% de salidas a tiempo, inflando los costos de inventario y complicando la confiabilidad del suministro para los fabricantes de cajas que esperan entregas de liner.[3]S and P Global, "Congestión del puerto de Santos, Brasil 2024," spglobal.com

Perú lidera en crecimiento con una CAGR proyectada del 6,15% hasta 2031, impulsada por las exportaciones agrícolas no tradicionales que aumentaron un 14,4% y se concentran en aguacates, arándanos y uvas. El embalaje de equipos mineros complementa el volumen de alimentos, requiriendo cartones de doble y triple pared que soporten vibraciones y humedad en las rutas de los Andes al Pacífico. Chile registró un récord de exportaciones de cerezas de USD 3.091 millones en 2024 que absorbió cartones ventilados, mientras que el bono verde de USD 250 millones de CMPC desbloquea la capacidad de pulpa de Guaíba II para respaldar el suministro de liner de kraft virgen. Estos desarrollos refuerzan la importancia de los productores andinos dentro de la cadena de suministro del mercado de cajas corrugadas de América del Sur.

La contracción de producción del 12% en Argentina en 2023 y la quiebra de Celulosa Argentina en 2025 crearon una brecha de suministro de 120.000 toneladas, elevando las importaciones de pulpa de madera dura desde Uruguay un 17% y comprimiendo los márgenes de los convertidores. El crecimiento del 15% del comercio electrónico en Colombia fomenta la adopción del corrugado, respaldado por incentivos fiscales que penalizan los plásticos de un solo uso pero favorecen los empaques de fibra. Los exportadores de banano de Ecuador y los expedidores de carne de Uruguay impulsan la demanda localizada, pero la capacidad limitada de los molinos impide que estos países desafíen la dominancia brasileña en el mercado de cajas corrugadas de América del Sur. La capacidad regional sigue siendo geográficamente desigual, preservando las barreras de entrada para los nuevos actores en las economías más pequeñas.

Panorama Competitivo

El mercado de cajas corrugadas de América del Sur muestra una concentración moderada, con las cinco principales multinacionales representando aproximadamente el 55-60% de la capacidad instalada, dejando un espacio significativo para los actores regionales ágiles. La fusión de Smurfit Westrock con DS Smith en 2025 creó un peso pesado transatlántico que apunta a USD 400 millones en ahorros para 2027 mediante la optimización de molinos y plataformas de diseño de venta cruzada.[4]Smurfit Westrock, "Relaciones con Inversores 2025," smurfitkappa.com Las expansiones Piracicaba II y Puma II en curso de Klabin añaden colectivamente casi 800.000 toneladas de liner, fortaleciendo el dominio doméstico de la empresa y la flexibilidad de exportación. International Paper redirigió USD 1.500 millones de su desinversión en fibras de celulosa hacia activos de cartoncillo para contenedores de mayor margen en Brasil y Chile, aumentando la intensidad competitiva en los grados vírgenes premium.

Los independientes regionales como Cartones América, Papelsa y Carvajal Empaques persiguen contratos de exportación de nicho, aprovechando la versatilidad de la micro-flauta y los plazos de entrega de impresión digital inferiores a 48 horas. La instalación de Barbosa de Papelsa, ahora equipada con cabezales de chorro de tinta en línea, cerró una brecha de margen de 200 puntos básicos frente a las multinacionales y amplió la cobertura de servicio en todo el corredor andino. CMPC y Arauco aseguraron cada una más de USD 2.200 millones en financiamiento de sostenibilidad, canalizando fondos hacia pulpa de kraft de eucalipto blanqueado que alimenta las corrientes de liner de kraft virgen y se alinea con los mandatos globales de descarbonización. Dicho financiamiento extiende las métricas ambientales de primer nivel en todo el mercado de cajas corrugadas de América del Sur, presionando a los competidores a seguir el ejemplo o arriesgarse a la exclusión de las adquisiciones.

Las oportunidades de espacio en blanco se centran en los insertos de cadena de frío de micro-corrugado y las bandejas de pulpa moldeada para salmón que superan a las cajas ranuradas convencionales en aislamiento y resistencia a la humedad. Los actores integrados despliegan prensas HP PageWide que alcanzan 305 m min-¹, reduciendo los ciclos de lanzamiento de SKU a días, mientras que los adoptantes tardíos aún dependen del troquelado manual y la serigrafía. Los obstáculos regulatorios como las pruebas de migración en contacto con alimentos de ANVISA y los protocolos ISPM 15 de SENASA favorecen a las empresas con laboratorios propios, elevando efectivamente las barreras de entrada. En última instancia, la escala, la adopción tecnológica y la fibra propia siguen siendo las palancas decisivas que diferencian a los ganadores dentro del mercado de cajas corrugadas de América del Sur.

Líderes de la Industria de Embalaje Corrugado de América del Sur

Smurfit Westrock plc

International Paper Company

Mondi plc

Klabin S.A.

Stora Enso Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Klabin inauguró la unidad de cartoncillo reciclado Piracicaba II, añadiendo 300.000 toneladas de capacidad orientada a los expedidores de comercio electrónico y alimentos.

- Febrero de 2026: Smurfit Westrock presentó un plan a mediano plazo que apunta a USD 400 millones en sinergias anuales de su fusión con DS Smith para 2027.

- Enero de 2026: International Paper completó una desinversión en fibras de celulosa por USD 1.500 millones y reasignó los ingresos a líneas de cartoncillo para contenedores en Brasil y Chile.

- Diciembre de 2025: Smurfit Westrock invirtió BRL 205 millones (USD 41 millones) para modernizar las corrugadoras brasileñas e instalar sistemas digitales HP PageWide T1195i.

Alcance del Informe del Mercado de Embalaje Corrugado de América del Sur

El Mercado de Embalaje Corrugado de América del Sur abarca la producción, distribución y utilización de soluciones de embalaje corrugado en diversas industrias de la región. El embalaje corrugado, fabricado con cartón corrugado, es ampliamente utilizado por su durabilidad, ligereza y reciclabilidad. Este mercado incluye aplicaciones en sectores como alimentos y bebidas, productos farmacéuticos, electrónica, comercio electrónico y otros, atendiendo la creciente demanda de soluciones de embalaje sostenibles y eficientes.

El Informe del Mercado de Embalaje Corrugado de América del Sur está Segmentado por Material (Liner de Kraft Virgen, Liner Reciclado, Medio Corrugado, Flauta Semi-Química y Otros Materiales), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E y Flauta F), Tipo de Embalaje (Contenedores Ranurados Regulares, Cajas Personalizadas Troqueladas, Cartones Plegables, Exhibidores en Punto de Compra, Cajas Palé y Otros Tipos de Embalaje), Tipo de Pared (Pared Simple, Pared Doble, Pared Triple y Cara Simple), Tecnología de Impresión (Impresión Flexográfica, Impresión por Chorro de Tinta Digital, Laminación Litográfica, Serigrafía y Otras Tecnologías de Impresión), Industria de Usuario Final (Alimentos Procesados, Alimentos Frescos y Productos Agrícolas, Bebidas, Productos Eléctricos, Cuidado Personal y Cosméticos, Centros de Cumplimiento de Comercio Electrónico, Productos Farmacéuticos y Otras Industrias de Usuario Final) y Geografía (Brasil, Argentina, Colombia, Chile, Perú, Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Liner de Kraft Virgen |

| Liner Reciclado |

| Medio Corrugado |

| Flauta Semi-Química |

| Otros Materiales |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Contenedores Ranurados Regulares |

| Cajas Personalizadas Troqueladas |

| Cartones Plegables |

| Exhibidores en Punto de Compra |

| Cajas Palé |

| Otros Tipos de Embalaje |

| Pared Simple |

| Pared Doble |

| Pared Triple |

| Cara Simple |

| Impresión Flexográfica |

| Impresión por Chorro de Tinta Digital |

| Laminación Litográfica |

| Serigrafía |

| Otras Tecnologías de Impresión |

| Alimentos Procesados |

| Alimentos Frescos y Productos Agrícolas |

| Bebidas |

| Productos Eléctricos |

| Cuidado Personal y Cosméticos |

| Centros de Cumplimiento de Comercio Electrónico |

| Productos Farmacéuticos |

| Otras Industrias de Usuario Final |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América del Sur |

| Por Tipo de Material | Liner de Kraft Virgen |

| Liner Reciclado | |

| Medio Corrugado | |

| Flauta Semi-Química | |

| Otros Materiales | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Embalaje | Contenedores Ranurados Regulares |

| Cajas Personalizadas Troqueladas | |

| Cartones Plegables | |

| Exhibidores en Punto de Compra | |

| Cajas Palé | |

| Otros Tipos de Embalaje | |

| Por Tipo de Pared | Pared Simple |

| Pared Doble | |

| Pared Triple | |

| Cara Simple | |

| Por Tecnología de Impresión | Impresión Flexográfica |

| Impresión por Chorro de Tinta Digital | |

| Laminación Litográfica | |

| Serigrafía | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos Procesados |

| Alimentos Frescos y Productos Agrícolas | |

| Bebidas | |

| Productos Eléctricos | |

| Cuidado Personal y Cosméticos | |

| Centros de Cumplimiento de Comercio Electrónico | |

| Productos Farmacéuticos | |

| Otras Industrias de Usuario Final | |

| Por Geografía | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cajas corrugadas de América del Sur en 2026?

El mercado está valorado en USD 16,83 mil millones en 2026 y se prevé que alcance USD 19,91 mil millones en 2031.

¿Qué segmento de material se está expandiendo más rápidamente?

El liner de kraft virgen avanza a una CAGR del 5,62% a medida que los exportadores demandan mayor resistencia al aplastamiento, según Mordor Intelligence.

¿Por qué los perfiles de micro-flauta se están volviendo populares?

La flauta F y la flauta E reducen los costos de peso dimensional mientras mantienen la resistencia al apilamiento, un beneficio clave para los envíos de comercio electrónico.

¿Qué país crecerá más rápidamente hasta 2031?

Se proyecta que Perú lidere con una CAGR del 6,15%, impulsada por el auge de las exportaciones de productos frescos y equipos mineros.

¿Qué método de impresión está disrumpiendo la flexografía?

Las prensas de chorro de tinta digital eliminan los costos de planchas y reducen los plazos de entrega a 48 horas, creciendo a una CAGR del 5,78% según Mordor Intelligence.

¿Cómo influyen los cuellos de botella portuarios en el suministro?

La congestión en el puerto de Santos eleva los costos de inventario y retrasa las importaciones, aunque los nuevos contratos de arrendamiento a largo plazo apuntan a desbloquear capacidad adicional.

Última actualización de la página el: