Tamaño y Participación del Mercado de Distribución de Gas Urbano (CGD) de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

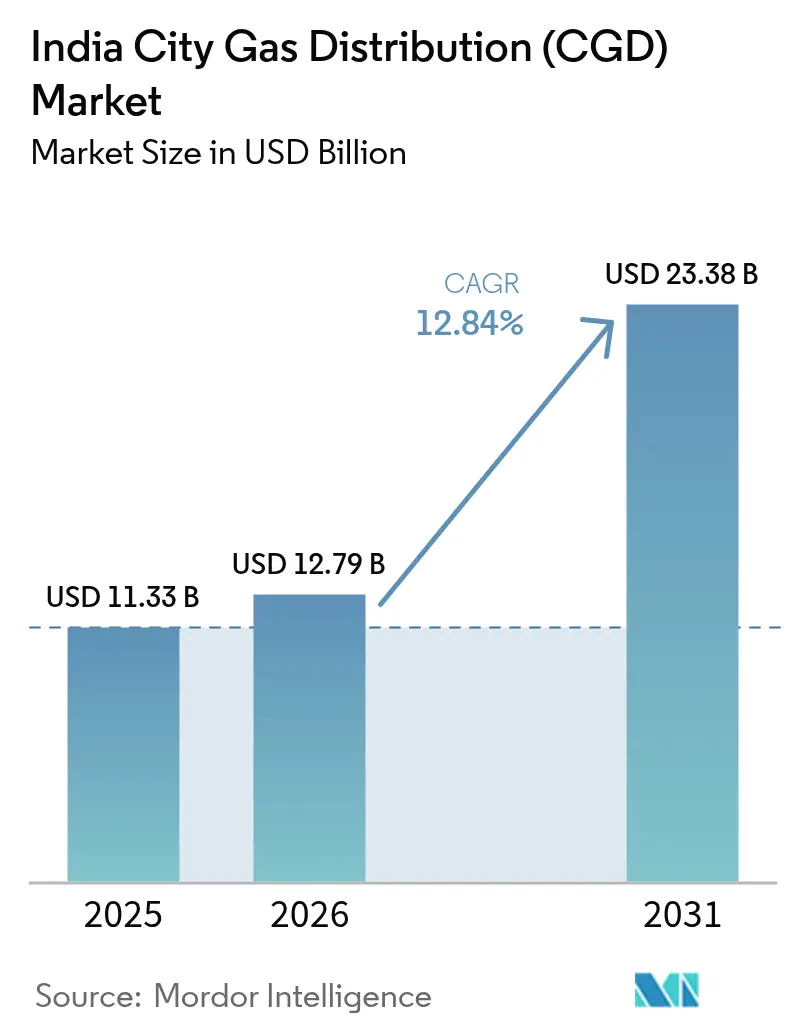

| Tamaño del mercado en el año base (2025) | 11.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Distribución de Gas Urbano (CGD) de India por Mordor Intelligence

El tamaño del Mercado de Distribución de Gas Urbano (CGD) de India en 2026 se estima en USD 12,79 mil millones, creciendo desde el valor de 2025 de USD 11,33 mil millones, con proyecciones para 2031 que muestran USD 23,38 mil millones, creciendo a una CAGR del 12,84% durante el período 2026-2031.

La infraestructura de Distribución de Gas Urbano de India ha experimentado una expansión sustancial como parte de la estrategia más amplia de transición energética del país. A marzo de 2023, la red CGD del país abarca 5.665 estaciones de CNG y atiende a más de 11 millones de conexiones domésticas, lo que demuestra un desarrollo significativo de la infraestructura. La ambiciosa visión del gobierno de transformar India en una economía basada en el gas tiene como objetivo aumentar la participación del gas natural en la matriz energética del 6% al 15% para 2030, impulsando un crecimiento sin precedentes en el desarrollo de infraestructura CGD. La Junta Reguladora del Petróleo y el Gas Natural (PNGRB) ha autorizado 295 áreas geográficas en 27 estados y territorios de la unión, cubriendo aproximadamente el 88% del área geográfica del país y el 98% de su población.

El sector industrial continúa dominando el consumo de gas natural a través de la red CGD, con datos recientes que muestran que los usuarios industriales consumen aproximadamente 12,1 MMSCMD en comparación con 2,5 MMSCMD en el sector residencial y 0,67 MMSCMD en el sector comercial. Este patrón de consumo refleja la creciente adopción del gas urbano natural como alternativa de combustible más limpio en los procesos industriales, particularmente en sectores como la fabricación de acero, los textiles y el procesamiento de alimentos. El enfoque del gobierno en reducir las emisiones industriales y promover prácticas de fabricación sostenibles ha sido un factor clave para impulsar este patrón de consumo industrial.

Los desarrollos significativos en la infraestructura regional de Distribución de Gas Urbano están remodelando el panorama del mercado. En junio de 2023, Megha City Gas Distribution Private Limited logró un hito al inaugurar su estación de CNG número 100 en Keesara, distrito de Rangareddy en Telangana, con planes de expandirse a 400 estaciones de CNG y 200.000 conexiones PNG en todo el país para 2024. Además, en marzo de 2023, el gobierno de Tamil Nadu designó a TIDCO como agencia nodal para desarrollar una política integral para acelerar los proyectos CGD, con el objetivo de proporcionar 2,28 lakh de conexiones domésticas y 2.785 estaciones de suministro de CNG en los 38 distritos.

La red de Distribución de Gas Urbano en India está siendo respaldada por iniciativas estratégicas de desarrollo de infraestructura. El gobierno planea expandir la red nacional de recarga de CNG a 17.700 estaciones para 2030, cubriendo tanto áreas urbanas como rurales. Esta expansión se complementa con el desarrollo de infraestructura de gasoductos, con India contando actualmente con 21.715 km de gasoductos de gas natural operativos, 14.240 km en construcción y 34.135 km de gasoductos autorizados. Este enfoque integral de desarrollo de infraestructura está creando una base sólida para el crecimiento sostenible del mercado y una mejor accesibilidad a la distribución de gas natural en India en diversos sectores.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Distribución de Gas Urbano (CGD) de India

Creciente Demanda de Vehículos Impulsados por CNG

La creciente adopción de vehículos con CNG en India ha sido un impulsor significativo para el mercado de distribución de gas urbano, particularmente en el sector del transporte comercial. En 2022, las ventas de vehículos exclusivamente de CNG alcanzaron 296.997 unidades, mientras que las ventas de vehículos híbridos gasolina/CNG se situaron en 405.913 unidades, representando conjuntamente el 1,37% y el 1,88% de todas las ventas de automóviles, respectivamente. El segmento de transporte de tres ruedas domina el mercado de vehículos exclusivamente de CNG, representando la mayor participación de ventas, seguido de los vehículos de carga ligera, lo que demuestra una fuerte adopción en el sector comercial. Esta tendencia está respaldada por la superior eficiencia de combustible del CNG, los menores costos de mantenimiento debido a sus características de combustión más limpia y las mejores características de seguridad en escenarios de colisión, lo que lo hace especialmente atractivo para los operadores de flotas comerciales que buscan maximizar la rentabilidad.

La promoción activa del gobierno de los vehículos de CNG a través de diversos incentivos y políticas ha acelerado aún más el crecimiento del mercado. Por ejemplo, en mayo de 2022, el gobierno de Bengala Occidental anunció la exención de las tasas de matriculación e impuestos adicionales para la compra de vehículos de CNG hasta marzo de 2024, haciéndolos más atractivos financieramente para los compradores potenciales. El desarrollo de infraestructura ha seguido el ritmo de esta creciente demanda, con el país contando con 4.898 estaciones de CNG a agosto de 2022, y planes ambiciosos para expandir la red a 17.700 estaciones para 2030, cubriendo tanto áreas urbanas como rurales. Esta expansión es particularmente significativa ya que los vehículos de CNG ayudan a reducir el impacto ambiental, con cada venta de CNG reemplazando aproximadamente 2.250 kilolitros de gasolina diariamente, según estimaciones de la industria. La combinación de beneficios económicos, apoyo gubernamental y ventajas ambientales posiciona a los vehículos de CNG como una alternativa viable en el sector del transporte de India, impulsando un crecimiento sostenido en el sector CGD.

Además, se espera que el tamaño del mercado de CNG en India crezca significativamente a medida que las empresas de gas CNG en India continúen invirtiendo en infraestructura y tecnología. Este crecimiento está respaldado además por la expansión de la red de distribución de gas, que es crucial para satisfacer la creciente demanda de vehículos impulsados por CNG.

Análisis de Segmentos

Segmento de CNG en el Mercado de Distribución de Gas Urbano de India

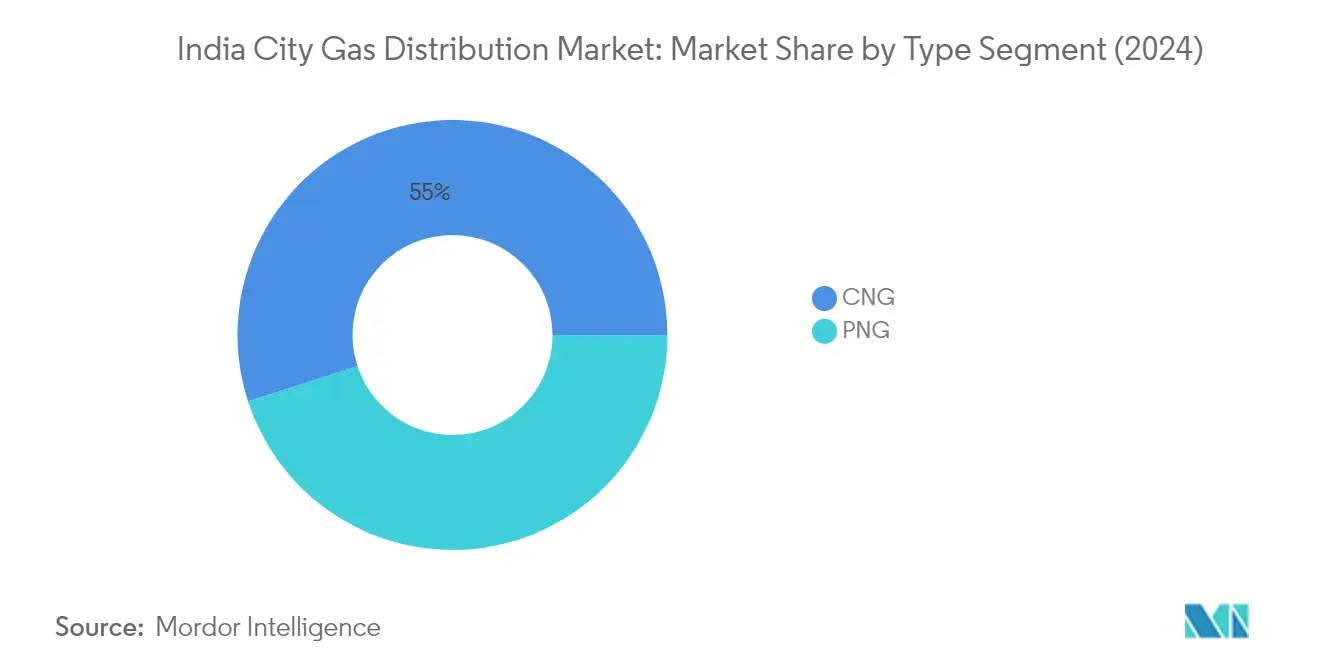

El Gas Natural Comprimido (CNG) ha emergido como el segmento dominante en el mercado de distribución de gas urbano de India, representando aproximadamente el 54,38% de la participación total del mercado en 2025. La prominencia del segmento está impulsada principalmente por la creciente adopción de vehículos de CNG en todo el país, particularmente en el sector del transporte comercial, donde el aumento de los precios de los productos derivados del petróleo refinado ha incentivado el cambio a vehículos de CNG. A marzo de 2023, India ha establecido una sólida red de 5.665 estaciones de CNG, con Gujarat liderando el desarrollo de infraestructura, seguido de Uttar Pradesh. El mandato del gobierno de normas de emisión más estrictas para los nuevos vehículos con motor de combustión interna (MCI) y la aprobación por parte del Comité de Gabinete de Asuntos Económicos de un nuevo plan de precios del gas natural doméstico en abril de 2023, que redujo los costos del CNG en aproximadamente un 10% en todo el país, han fortalecido aún más la posición de mercado de este segmento. Las empresas de CNG en India son fundamentales en esta transición, contribuyendo al crecimiento del segmento.

Segmento de PNG en el Mercado de Distribución de Gas Urbano de India

El Gas Natural por Tubería (PNG) representa el segmento de más rápido crecimiento en el mercado de distribución de gas urbano de India, proyectado para expandirse a aproximadamente un 14,46% anual desde 2025 hasta 2031. Esta notable trayectoria de crecimiento está respaldada por la agresiva expansión del gobierno de la infraestructura PNG a través de diversas rondas de licitación bajo la Junta Reguladora del Petróleo y el Gas Natural (PNGRB). Se espera que la finalización de los trabajos asignados en las rondas de licitación 11 y 11A impulse significativamente la conectividad PNG en 295 áreas geográficas, cubriendo aproximadamente el 88% del área geográfica del país y el 98% de su población. El crecimiento del segmento se ve catalizado además por la creciente demanda industrial, donde el PNG sirve como una alternativa más limpia a los combustibles tradicionales, y el aumento de las conexiones domésticas impulsado por su rentabilidad y beneficios ambientales en comparación con el GLP. Las empresas de PNG en India son fundamentales para impulsar esta expansión, garantizando un acceso generalizado a energía más limpia.

Análisis de Segmentos: Usuario Final

Segmento Automotriz en el Mercado de Distribución de Gas Urbano de India

El segmento automotriz domina la red de distribución de gas urbano de India, representando aproximadamente el 54% de la participación total del mercado en 2024. Esta significativa posición en el mercado está impulsada principalmente por la creciente adopción de vehículos de CNG en todo el país, particularmente en las principales áreas metropolitanas. El dominio del segmento se ve reforzado por diversas iniciativas gubernamentales que promueven el CNG como fuente de combustible alternativa, incluidos los mandatos para taxis operados con CNG en regiones como la Región de la Capital Nacional (NCR). El crecimiento del sector automotriz también está respaldado por la expansión de la red de estaciones de suministro de CNG, que alcanzó más de 5.665 estaciones en toda India a marzo de 2023. Los principales fabricantes de automóviles como Maruti y Hyundai están contribuyendo activamente a este crecimiento al ampliar sus carteras de vehículos de CNG, con proyecciones que sugieren que los vehículos de CNG podrían representar hasta el 50% del total de ventas de vehículos en India para 2030.

Segmento Industrial en el Mercado de Distribución de Gas Urbano de India

El segmento industrial representa la segunda mayor participación en el mercado CGD, con un potencial significativo de expansión en diversos sectores manufactureros. Este segmento utiliza principalmente el gas natural para fines de calefacción en industrias como la fabricación de acero, el procesamiento de té y la producción de ladrillos. El crecimiento en este segmento está siendo impulsado por el número creciente de industrias pequeñas y medianas, respaldadas por iniciativas gubernamentales como el Esquema de Garantía de Línea de Crédito de Emergencia (ECLGS) y diversos programas de asistencia financiera. La expansión del sector industrial también se ve facilitada por el impulso del gobierno hacia alternativas de combustible más limpias y la implementación de normas de emisión más estrictas para las operaciones industriales. Las empresas de distribución de gas desempeñan un papel crucial en facilitar esta transición hacia fuentes de energía más limpias.

Segmentos Restantes en la Segmentación por Usuario Final

Los segmentos residencial y comercial, aunque con menor participación de mercado, desempeñan roles cruciales en el ecosistema general del mercado CGD. El segmento residencial experimenta un crecimiento constante a través de la expansión de las conexiones PNG a los hogares, ofreciendo ventajas como el suministro ininterrumpido de gas y menores costos de mantenimiento en comparación con los sistemas tradicionales de GLP. El segmento comercial, compuesto principalmente por hoteles, restaurantes y otros establecimientos comerciales, está siendo testigo de una mayor adopción de conexiones PNG debido a su rentabilidad y beneficios ambientales. Ambos segmentos se están beneficiando de las iniciativas continuas del gobierno para expandir la red CGD y aumentar la accesibilidad al PNG en áreas urbanas y semiurbanas.

Panorama Competitivo

Principales Empresas en el Mercado de Distribución de Gas Urbano de India

El mercado de empresas de distribución de gas urbano en India está liderado por actores establecidos como Indraprastha Gas Limited, GAIL Gas Limited, Mahanagar Gas Ltd y Adani Total Gas Ltd. Estas principales empresas de distribución de gas en India se centran en expandir su presencia geográfica a través de adquisiciones estratégicas y empresas conjuntas para capturar nuevos territorios y bases de clientes. La innovación de productos se centra principalmente en el desarrollo de infraestructura avanzada de CNG/PNG y la implementación de soluciones digitales para mejorar el servicio al cliente. La agilidad operativa se demuestra a través del modelo de distribución de concentrador y radios, métodos innovadores de suministro de gas que incluyen cilindros criogénicos y unidades de dispensación compuestas. Las empresas también están invirtiendo en integración hacia atrás mediante la creación de unidades de fabricación para equipos auxiliares como medidores de gas y compresores. El mercado está siendo testigo de una mayor colaboración entre entidades públicas y privadas para desarrollar redes de distribución de gas urbano en diversas áreas geográficas.

La Asociación Público-Privada Impulsa el Crecimiento del Mercado

El mercado de distribución de gas urbano de India exhibe una combinación de empresas del sector público y actores privados, con una fuerte presencia de empresas respaldadas por el gobierno a través de empresas conjuntas. La estructura del mercado se caracteriza por monopolios regionales donde las entidades autorizadas tienen derechos exclusivos para operar en áreas geográficas específicas. Muchos de los principales actores son empresas conjuntas entre empresas estatales y compañías privadas, combinando la fiabilidad del sector público con la eficiencia del sector privado. El mercado está siendo testigo de una creciente consolidación a través de asociaciones estratégicas y adquisiciones, como lo demuestran movimientos recientes como la adquisición de Unison Enviro por parte de Mahanagar Gas Limited y la empresa conjunta entre Assam Gas Company y Oil India Limited.

El panorama competitivo está evolucionando con la entrada de nuevos actores a través de las rondas de licitación de la PNGRB, aunque los actores establecidos mantienen su dominio a través de una extensa infraestructura y experiencia. Los participantes del mercado están formando cada vez más alianzas estratégicas para compartir recursos, experiencia e infraestructura, particularmente en nuevas áreas geográficas. La industria está viendo una tendencia de integración vertical, con las empresas CGD expandiéndose a lo largo de la cadena de valor desde el abastecimiento de gas hasta la distribución al usuario final. Las empresas también están diversificándose hacia sectores adyacentes como la producción de biogás comprimido y la movilidad eléctrica para mantener una ventaja competitiva.

La Innovación y la Sostenibilidad Impulsan el Éxito Futuro

El éxito en el mercado de distribución de gas urbano de India depende cada vez más de la innovación tecnológica, la eficiencia operativa y la sostenibilidad ambiental. Las empresas deben centrarse en desarrollar infraestructura inteligente, implementar soluciones digitales para el servicio al cliente y optimizar sus redes de distribución para mantener una ventaja competitiva. Los actores del mercado también deben invertir en soluciones de gas renovable y tecnologías ecológicas para alinearse con los objetivos de energía limpia del gobierno. Construir relaciones sólidas con los fabricantes de automóviles, los clientes industriales y los promotores residenciales se está volviendo crucial para mantener la participación de mercado. Las empresas deben desarrollar estrategias sólidas de gestión de riesgos para manejar la volatilidad de los precios del gas y las interrupciones en la cadena de suministro.

Los nuevos participantes pueden ganar terreno centrándose en mercados desatendidos y desarrollando modelos de negocio innovadores que aborden necesidades regionales específicas. Los factores de éxito incluyen el establecimiento de estrategias de adquisición eficientes, el desarrollo de sólidas asociaciones locales y la inversión en infraestructura de servicio al cliente. Las empresas también deben prepararse para posibles cambios regulatorios, particularmente en torno a las normas de seguridad y los mecanismos de fijación de precios. La capacidad de adaptarse a las cambiantes preferencias de los clientes, particularmente en el sector automotriz con el auge de los vehículos eléctricos, será crucial. El éxito futuro dependerá de la capacidad de las empresas para equilibrar la expansión con la eficiencia operativa, manteniendo al mismo tiempo relaciones sólidas con las partes interesadas a lo largo de la cadena de valor. El negocio CGD está preparado para el crecimiento a medida que las empresas se adaptan a estas dinámicas de mercado en evolución.

Líderes de la Industria de Distribución de Gas Urbano (CGD) de India

Indraprastha Gas Limited

Mahanagar Gas Ltd

GAIL Gas Limited

Gujarat Gas Ltd.

IndianOil-Adani Gas Pvt. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: La Junta Reguladora del Petróleo y el Gas Natural (PNGRB) organizó una Mesa Redonda de Discusión con sus partes interesadas para comprender el panorama general de las Estufas de PNG y las Estufas de GLP Adaptadas. Con la creciente dependencia del gas natural, la organización, junto con Instituciones de Investigación Académica, Entidades CGD y empresas fabricantes de estufas, deliberó sobre la adopción de estufas domésticas de PNG de alta eficiencia.

- Abril de 2024: Un consorcio japonés anunció sus planes de invertir USD 370 millones en una empresa liderada por ISquared Capital, un inversor global en infraestructura. El consorcio tiene como objetivo invertir en la red de distribución de gas urbano en India.

Alcance del Informe del Mercado de Distribución de Gas Urbano (CGD) de India

Las redes de Distribución de Gas Urbano (CGD) son una red de gasoductos de Gas Natural subterráneos que distribuyen Gas Natural por Tubería (PNG) y Gas Natural Comprimido (CNG) a clientes residenciales, comerciales, industriales y puntos de venta minorista. Los gasoductos varían significativamente en tamaño y presión. La presión de diseño siempre se personaliza según los requisitos del usuario final.

El mercado de distribución de gas urbano (CGD) de India está segmentado por tipo y usuario final. Por tipo, el mercado está segmentado en conexiones de gas natural por tubería (PNG) y conexiones de gas natural comprimido (CNG). Por usuario final, el mercado está segmentado en automotriz, residencial, comercial e industrial. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado en función de los ingresos (USD).

| Conexiones de Gas Natural por Tubería (PNG) |

| Conexiones de Gas Natural Comprimido (CNG) |

| Automotriz |

| Residencial |

| Comercial |

| Industrial |

| Tipo | Conexiones de Gas Natural por Tubería (PNG) |

| Conexiones de Gas Natural Comprimido (CNG) | |

| Usuario Final | Automotriz |

| Residencial | |

| Comercial | |

| Industrial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Distribución de Gas Urbano de India?

Se espera que el tamaño del Mercado de Distribución de Gas Urbano de India alcance USD 12,79 mil millones en 2026 y crezca a una CAGR del 12,84% para alcanzar USD 23,38 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Distribución de Gas Urbano de India?

En 2026, se espera que el tamaño del Mercado de Distribución de Gas Urbano de India alcance USD 12,79 mil millones.

¿Quiénes son los actores clave en el Mercado de Distribución de Gas Urbano de India?

Indraprastha Gas Limited, Mahanagar Gas Ltd, GAIL Gas Limited, Gujarat Gas Ltd. e IndianOil-Adani Gas Pvt. Ltd. son las principales empresas que operan en el Mercado de Distribución de Gas Urbano de India.

¿Qué años cubre este Mercado de Distribución de Gas Urbano de India y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Distribución de Gas Urbano de India se estimó en USD 11,33 mil millones. El informe cubre el tamaño histórico del mercado del Mercado de Distribución de Gas Urbano de India para los años: 2019, 2020, 2021, 2022, 2023, 2024 y 2025. El informe también pronostica el tamaño del Mercado de Distribución de Gas Urbano de India para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: