Tamaño y cuota del mercado de préstamos para automóviles del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

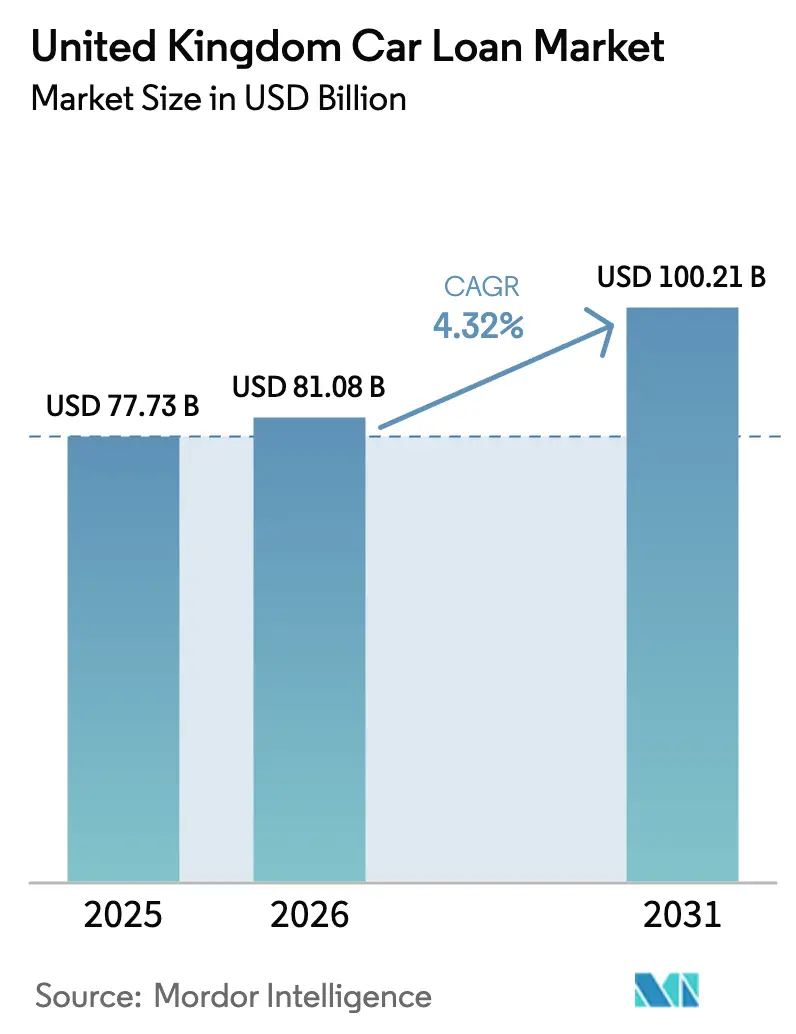

| Tamaño del mercado en el año base (2025) | 77.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 81.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 100.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

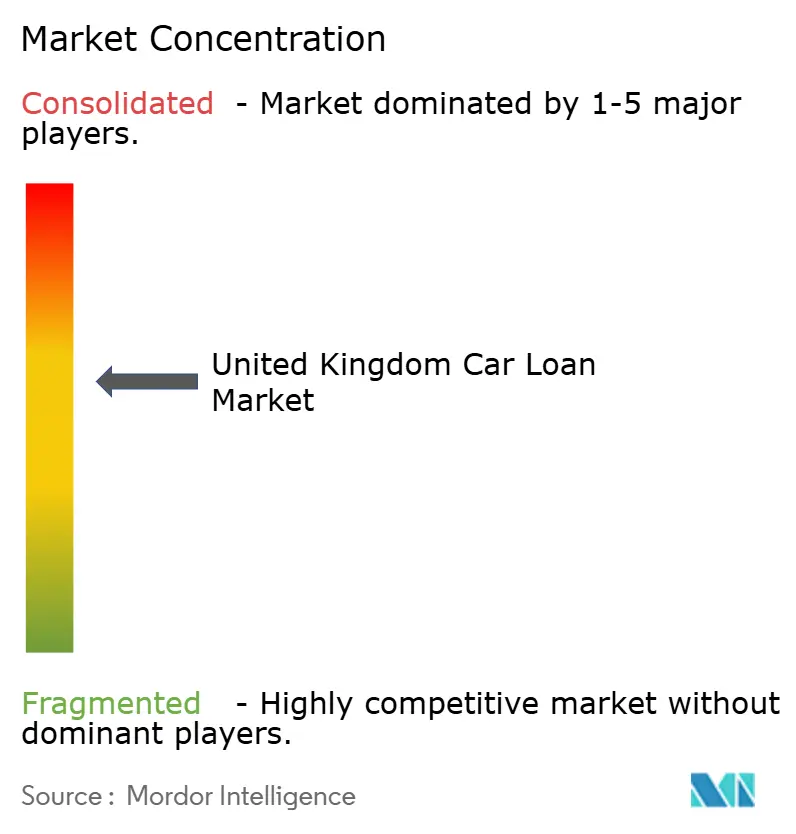

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de préstamos para automóviles del Reino Unido por Mordor Intelligence

Se espera que el tamaño del mercado de préstamos para automóviles del Reino Unido crezca de 77.730 millones de USD en 2025 a 81.080 millones de USD en 2026, y se prevé que alcance los 100.210 millones de USD en 2031 a una CAGR del 4,32% durante el período 2026-2031. La demanda sigue siendo resiliente, ya que la claridad judicial sobre las comisiones de concesionarios calma el riesgo regulatorio y la Autoridad de Conducta Financiera (FCA, por sus siglas en inglés) avanza en un marco de reparación sectorial[1]Tribunal Supremo del Reino Unido, "Sentencia: Johnson contra FirstRand Bank," supremecourt.uk. La digitalización acelera los tiempos de suscripción, mientras que el despliegue del modelo de agencia permite a los cautivos de fabricantes de equipos originales (OEM, por sus siglas en inglés) recuperar los márgenes de financiación. El financiamiento de vehículos eléctricos (EV, por sus siglas en inglés) se expande en respuesta al mandato de Vehículos de Cero Emisiones (ZEV, por sus siglas en inglés), aunque la volatilidad de los valores de los vehículos eléctricos usados obliga a aplicar ratios préstamo-valor más estrictos. Los participantes del sector fintech, equipados con motores de crédito alternativos, amplían el acceso para solicitantes casi prime, intensificando la competencia frente a los bancos establecidos y los canales de punto de venta (POS, por sus siglas en inglés) liderados por concesionarios.

Conclusiones clave del informe

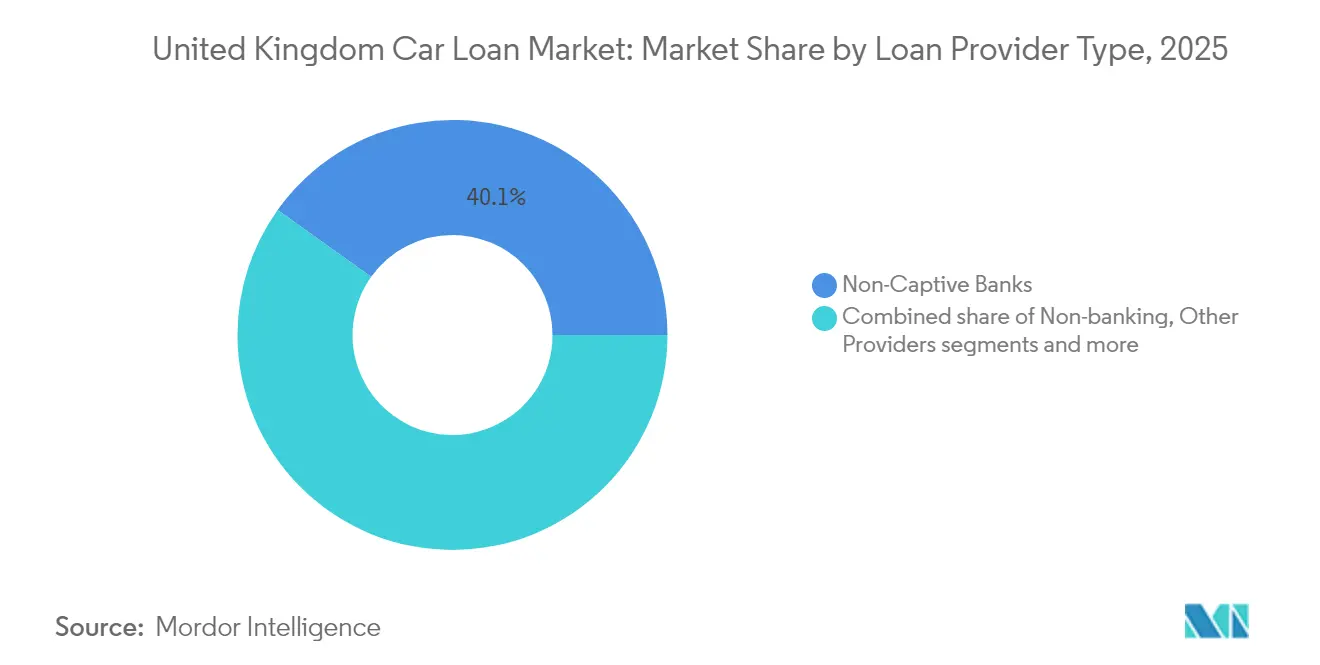

- Por tipo de proveedor de préstamo, los bancos no cautivos lideraron con una cuota del 40,12% del mercado de préstamos para automóviles del Reino Unido en 2025, mientras que se proyecta que los servicios financieros no bancarios crezcan a una CAGR del 4,83% hasta 2031.

- Por tipo de vehículo, los automóviles usados representaron el 57,05% del tamaño del mercado de préstamos para automóviles del Reino Unido en 2025 y avanzan a una CAGR del 5,46% hasta 2031.

- Por canal de distribución, el POS de concesionario mantuvo una cuota de ingresos del 70,65% en el mercado de préstamos para automóviles del Reino Unido en 2025, mientras que se prevé que los cautivos de OEM se expandan a una CAGR del 4,21% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de préstamos para automóviles del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Las plataformas digitales de punto de venta (POS) aceleran los tiempos de aprobación originados por concesionarios | +0.8% | Global, con ganancias tempranas en Londres, Mánchester, Birmingham | Mediano plazo (2-4 años) |

| Adopción creciente de productos de financiación «EV verde» vinculados a los incentivos del mandato ZEV del Reino Unido | +1.2% | Nacional, con concentración en centros urbanos y Escocia | Largo plazo (≥ 4 años) |

| Campañas de subsidio de depósito de OEM en medio del despliegue del modelo de agencia | +0.6% | Nacional, con segmentos premium en el sureste liderando la adopción | Corto plazo (≤ 2 años) |

| Electrificación de flotas que impulsa la demanda de sacrificio salarial y arrendamiento por contrato | +0.9% | Nacional, con centros corporativos en Londres, Edimburgo y Mánchester impulsando la adopción | Mediano plazo (2-4 años) |

| Reglas de divulgación de comisiones impulsadas por la FCA que aumentan la migración hacia préstamos a tasa fija | +0.7% | Requisito regulatorio nacional de cumplimiento normativo | Corto plazo (≤ 2 años) |

| Motores de riesgo crediticio alternativos (banca abierta y API de bureau) amplían el acceso casi prime | +0.5% | Nacional, con mayor impacto en regiones con acceso limitado a la banca tradicional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las plataformas digitales de punto de venta aceleran los tiempos de aprobación originados por concesionarios

La toma de decisiones automatizada ahora entrega el 80% de las aprobaciones en menos de 60 segundos, reduciendo los intervalos de propuesta a desembolso para más de 4.000 recintos de concesionarios[2]Blue Motor Finance, "Informe de Tecnología para Concesionarios 2024," bluemotorfinance.co.uk. Las inversiones en tecnología de Evolution Funding, Close Brothers y MotoNovo elevan las tasas promedio de conversión de concesionarios al 40% desde niveles previos del 28%. Los enlaces de API con portales de clasificados ofrecen a los prestamistas información en tiempo real sobre la demanda de vehículos, mejorando la fijación de precios basada en riesgo. El marco de Deber del Consumidor de la FCA incentiva una mayor digitalización, ya que los sistemas automatizados evidencian un trato justo. Los concesionarios independientes obtienen acceso a una suscripción sofisticada que anteriormente estaba reservada para grupos franquiciados, reduciendo las brechas competitivas. Las firmas electrónicas y la incorporación remota eliminan las barreras geográficas, permitiendo que los minoristas rurales igualen el desempeño financiero urbano.

Adopción creciente de productos de financiación EV verde vinculados al mandato ZEV

El mandato ZEV obliga a que el 22% de las ventas sean de vehículos eléctricos en 2024, aumentando al 80% para 2030, lo que impulsa a los prestamistas a lanzar productos específicos para baterías[3]VDA, "Resumen del Mandato de Vehículos de Cero Emisiones del Reino Unido," vda.de. Close Brothers se comprometió con 1.000 millones de GBP para préstamos de vehículos eléctricos de batería durante cinco años. Las oscilaciones del valor residual de los vehículos eléctricos usados retienen solo el 46% del costo frente al 85% de dos años antes, lo que obliga a los prestamistas a recalibrar el capital de riesgo. La asociación de BNP Paribas con Jaguar Land Rover agrupa servicios de carga, energía y ciclo de vida, ilustrando la financiación integrada de movilidad. Las exenciones arancelarias gubernamentales y las asignaciones de gasto total añaden certeza política, alargando los plazos de préstamo aceptables para los comités de riesgo. Los planes de sacrificio salarial para flotas se multiplican porque las ventajas fiscales compensan la ansiedad por la depreciación para los compradores corporativos.

Campañas de subsidio de depósito de OEM en medio del despliegue del modelo de agencia

Stellantis, BMW y Mercedes-Benz utilizan subsidios de depósito para suavizar la transición hacia modelos de agencia directa al consumidor, trasladando los márgenes de financiación de los concesionarios a los cautivos. Los recorridos digitales integrados llevan a los clientes desde los sitios web de OEM hasta la entrega localizada, preservando el control de precios. Las marcas premium invierten agresivamente porque el valor de por vida justifica mayores costos de adquisición. La sentencia del Tribunal Supremo de agosto de 2025 aclara que los concesionarios no son fiduciarios, reduciendo los temores de litigios y acelerando la ejecución de la estrategia de OEM. Los cautivos sincronizan las ofertas de subsidios con los lanzamientos de vehículos eléctricos para gestionar la compleja educación del comprador. La supervisión de la FCA garantiza que las estructuras de incentivos sigan siendo transparentes, manteniendo la confianza del consumidor durante el cambio estructural.

Electrificación de flotas que impulsa la demanda de sacrificio salarial y arrendamiento por contrato

Más de 780.000 automóviles eléctricos de batería operaban en las carreteras del Reino Unido a mediados de 2023, y los objetivos de electrificación corporativa elevan la demanda de arrendamiento a costo fijo. Paragon Bank escala rápidamente productos de arrendamiento operativo que protegen a los clientes del riesgo de depreciación. Las zonas de aire limpio y de emisiones ultrabajas aumentan los costos de cumplimiento para las flotas diésel, acelerando los ciclos de reemplazo. Los planes de sacrificio salarial ahorran impuesto sobre la renta y seguro nacional de los empleados, alineando los objetivos medioambientales y financieros. El arrendamiento por contrato agrupa servicios e infraestructura de carga, simplificando la gestión de vehículos eléctricos para las empresas que carecen de experiencia interna. Los prestamistas incorporan telemática para monitorizar la utilización, apoyando la previsión del valor residual y el mantenimiento proactivo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Posible reparación de entre 9.000 y 18.000 millones de GBP por casos heredados de comisiones discrecionales | -1.8% | Requisito regulatorio nacional que afecta a todos los principales prestamistas | Corto plazo (≤ 2 años) |

| La creciente volatilidad del valor residual de los vehículos eléctricos usados infla el capital de riesgo del prestamista sobre el valor residual | -0.9% | Nacional, con mayor impacto en los centros urbanos de adopción de vehículos eléctricos | Mediano plazo (2-4 años) |

| Normas de asequibilidad más estrictas bajo el Deber del Consumidor limitan las tasas de aprobación subprime | -0.6% | Cumplimiento regulatorio nacional de la FCA, con mayor impacto en regiones de menor renta | Corto plazo (≤ 2 años) |

| Los aumentos en el costo de financiación bancaria amplían la brecha de precios frente a los cautivos y los prestamistas fintech | -0.8% | Nacional, con mayor impacto en los bancos tradicionales de Londres y las principales ciudades | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Posible reparación de entre 9.000 y 18.000 millones de GBP por casos heredados de comisiones discrecionales

Los hallazgos de la revisión de la FCA exponen a los prestamistas a hasta 18.000 millones de GBP en pasivos de compensación, lo que llevó a Lloyds a aprovisionar ya 1.250 millones de GBP. Close Brothers prevé costos anuales de cumplimiento de entre 10 y 15 millones de GBP, limitando el apetito crediticio[4]Close Brothers Group, "Informe Anual 2025," closebrothers.com. La próxima consulta de octubre de 2025 podría exigir reembolsos sobre contratos que datan de 2007, congelando los planes de expansión hasta que se refuercen los colchones de capital. Los corredores más pequeños han desaparecido, reduciendo la oferta de productos y mermando la competencia. La titulización y las ventas de activos refuerzan el capital, pero elevan los costos de financiación, ampliando las brechas de precios frente a los rivales fintech. Los dividendos permanecen suspendidos en varios bancos, lo que señala prioridades defensivas.

La creciente volatilidad del valor residual de los vehículos eléctricos usados infla el capital de riesgo del prestamista

La retención promedio de vehículos eléctricos usados cayó al 46% del costo original, frente al 85% en 2022, reduciendo drásticamente la rentabilidad del arrendamiento operativo. Lloyds registró mayores cargos por depreciación en los libros de arrendamiento operativo, revelando la sensibilidad del balance. Los recortes de precios de los OEM, especialmente por parte de Tesla, generan presión adicional a la baja sobre el stock casi nuevo. La escasez de datos sobre el estado de las baterías obliga a aplicar ratios préstamo-valor conservadores, aumentando los requisitos de depósito del consumidor. La escasez de suministro de automóviles de entre tres y cinco años oscurece los verdaderos precios de equilibrio del mercado, complicando los modelos. Los activos ponderados por riesgo más elevados incrementan la intensidad del capital, haciendo que los sustitutos de préstamos personales sean cada vez más atractivos para los prestatarios sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de proveedor de préstamo: El impulso fintech desafía el dominio bancario

Los bancos no cautivos controlaron el 40,12% del mercado de préstamos para automóviles del Reino Unido en 2025, aprovechando sus consolidados vínculos con concesionarios y su financiación diversificada. Sin embargo, los servicios financieros no bancarios registran la CAGR más rápida del 4,83%, ya que plataformas como Carmoola obtienen titulizaciones de 300 millones de GBP para ampliar las originaciones. Los prestamistas alternativos utilizan datos de banca abierta y análisis de comportamiento para fijar el precio del riesgo casi prime, reduciendo los tiempos de aprobación a minutos. Las instituciones tradicionales responden con mejoras de API y acuerdos de co-originación, aunque los sistemas heredados ralentizan el despliegue de funciones. Las reglas uniformes de divulgación de la FCA reducen la diferenciación que antes favorecía a los bancos de calle mayor, orientando a los clientes hacia especialistas digitales.

Sin embargo, la industria de préstamos para automóviles del Reino Unido sigue siendo impulsada por las relaciones; los concesionarios POS siguen originando la mayoría de las solicitudes bancarias. La resiliencia del capital regulatorio da a los bancos margen para absorber los costos de reparación, manteniendo la capacidad de suscripción durante la turbulencia. Los brazos cautivos de los OEM integran la financiación en los configuradores en línea, mejorando la fidelización de clientes, aunque la cuota global queda por detrás de los prestamistas por volumen. Las plataformas entre pares sirven a prestatarios con expedientes escasos, pero enfrentan límites de escalabilidad derivados de la financiación de inversores minoristas. La consolidación podría llevar a bancos con sólido capital a adquirir fintechs de alto crecimiento para combinar eficiencia de costos con confianza de marca.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de vehículo: La financiación de automóviles usados lidera en valor y ritmo

Los contratos de vehículos usados representaron el 57,05% del tamaño del mercado de préstamos para automóviles del Reino Unido en 2025, reflejando las preferencias de valor del consumidor durante la incertidumbre macroeconómica. Las brechas de suministro derivadas de los cierres pandémicos elevaron los precios, protegiendo el colateral del prestamista e impulsando las previsiones de CAGR del 5,46% del segmento. Los concesionarios amplían los radios de aprovisionamiento y recurren a subastas digitales para reponer los lotes envejecidos. Los prestamistas flexibilizan los límites de antigüedad y kilometraje, pero refuerzan los márgenes residuales en el stock eléctrico. Los programas de certificación y los complementos de garantía tranquilizan a los prestatarios sobre el riesgo mecánico.

El crecimiento de la financiación de automóviles nuevos se modera a medida que los modelos de agencia alteran los incentivos de los concesionarios y los cautivos de OEM impulsan recorridos directos en línea. La penetración de vehículos eléctricos en el stock casi nuevo supera el 20% del parque de menos de un año, ofreciendo a los prestamistas primeras pruebas de las curvas de depreciación emergentes. Las plataformas de usados respaldadas por fabricantes como SPOTiCAR difuminan los caminos de compra de nuevo frente a usado, elevando aún más las tasas de vinculación de financiación. Los reguladores estandarizan la información sobre el estado de las baterías, mejorando con el tiempo la claridad de la suscripción. Los concesionarios independientes fragmentados adoptan asociaciones fintech para mantenerse competitivos frente a los canales de OEM verticalmente integrados.

Por canal de distribución: El bastión POS se enfrenta a la innovación omnicanal

La originación en el punto de venta del concesionario representó el 70,65% del volumen de préstamos de 2025, confirmando la importancia duradera de la orientación presencial para compromisos de alto valor. Los departamentos de financiación en las instalaciones agrupan crédito, seguros y productos complementarios en una sola interacción, manteniendo las ventajas de conveniencia. La orientación del Tribunal Supremo sobre comisiones elimina la ambigüedad reputacional, dando a los concesionarios confianza para promover la financiación abiertamente. No obstante, los mercados en línea como Zuto registraron ganancias de ingresos de dos dígitos, a medida que la búsqueda comparativa migra al móvil. Los consumidores se precalifican cada vez más en línea y luego finalizan en el concesionario, combinando canales.

Los cautivos de OEM logran un crecimiento del 4,21% integrando la financiación en las herramientas de configuración y precio, y ofreciendo entrega a domicilio. La consolidación de corredores, ejemplificada por la adquisición de Creditas por parte de Evolution Funding, amplía el alcance tecnológico a miles de minoristas independientes. Los prestamistas fintech emiten códigos de préstamo canjeables en cualquier concesionario, consolidando la flexibilidad omnicanal. El mercado de préstamos para automóviles del Reino Unido evoluciona así hacia modelos híbridos en los que la originación digital se canaliza hacia la ejecución física, preservando la relevancia del concesionario y satisfaciendo la demanda del cliente de velocidad. La supervisión del Deber del Consumidor de la FCA garantiza la paridad de precios independientemente del canal, promoviendo la confianza tanto en las experiencias digitales como en las físicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

La economía regional configura el apetito crediticio: Londres y el sureste registran los saldos más elevados, debido a un PIB per cápita de 69.077 GBP, más del doble del dato del noreste. Los ingresos más altos se traducen en importes de préstamo promedio más elevados y mayor penetración de vehículos eléctricos, reforzando la inclinación del crecimiento hacia las áreas metropolitanas. Escocia muestra una adopción de vehículos eléctricos desproporcionada, respaldada por incentivos desarrollados, lo que impulsa una demanda dinámica de arrendamientos por sacrificio salarial.

Irlanda del Norte enfrenta complicaciones de suministro transfronterizas que ocasionalmente retrasan las entregas de vehículos, lo que lleva a los prestamistas a ampliar los períodos de validez de las ofertas. Gales y las Midlands experimentan una mayor financiación de vehículos comerciales a medida que las empresas de logística modernizan sus flotas para cumplir con las disposiciones de las zonas de aire limpio. La expansión de las zonas de aire limpio urbanas en Birmingham, Londres y Edimburgo impulsa el crecimiento localizado de los préstamos para vehículos eléctricos que supera los promedios nacionales, aunque las regiones rurales todavía prefieren el diésel debido a las limitaciones de carga.

Los bancos regionales alternativos se asocian con el Banco de Negocios Británico para canalizar garantías de financiación de activos hacia pymes, manteniendo las tasas de aprobación en zonas económicamente más débiles. Los límites de préstamo-valor minoristas varían modestamente según el código postal, ya que los prestamistas ponderan las métricas de desempleo y valor inmobiliario. Los prestamistas exclusivamente digitales cierran brechas geográficas históricas, permitiendo la incorporación remota independientemente de la ubicación del cliente. Las subvenciones para infraestructura de vehículos eléctricos se concentran en conglomerados urbanos, ampliando aún más la dispersión regional de la demanda. A pesar de las disparidades, las normas de la FCA mantienen estándares unificados de protección del consumidor en todo el país, obligando a los prestamistas a variar los precios estrictamente en función del riesgo y no del sesgo por código postal.

Panorama competitivo

La concentración del mercado se mantiene moderada, ya que ninguna entidad controla más de una quinta parte de las originaciones. La unidad Black Horse de Lloyds, Volkswagen Financial Services, y Santander Consumer Reino Unido encabezan los líderes tradicionales, aunque cada uno lidia con cicatrices reputacionales derivadas del escrutinio sobre comisiones. Close Brothers mantiene un libro de 2.016 millones de GBP e invierte en toma de decisiones automatizada para compensar los crecientes gastos de cumplimiento.

Los disruptores digitales intensifican la presión; Blue Motor Finance procesa el 80% de las solicitudes en menos de 60 segundos, estableciendo nuevos parámetros de velocidad. La titulización de 300 millones de GBP de Carmoola subraya la confianza de los inversores en los modelos de préstamo basados en aplicaciones. La consolidación se acelera: Evolution Funding adquirió Creditas para ampliar la cobertura de concesionarios, mientras que el capital de riesgo adquirió participaciones mayoritarias en LE Capital, combinando profundidad de capital con tecnología ágil.

El enfoque estratégico se orienta hacia productos del ciclo de vida del vehículo eléctrico que combinan financiación con paquetes de carga y energía. Los cautivos se realinean hacia las ventas de agencia, recuperando margen de los concesionarios, pero asumiendo mayor responsabilidad en la experiencia del consumidor. Los bancos tradicionales exploran soluciones tecnológicas de etiqueta blanca fintech para modernizar sistemas obsoletos. La competencia en materia de cumplimiento se convierte en un diferenciador competitivo bajo el Deber del Consumidor de la FCA, recompensando a los prestamistas que pueden demostrar resultados consistentes y favorables para el cliente mediante la transparencia de datos. El mercado de préstamos para automóviles del Reino Unido evoluciona, por tanto, a lo largo de dos ejes gemelos de escala y tecnología, en el que los ganadores combinan ambos.

Líderes de la industria de préstamos para automóviles del Reino Unido

Lloyds Banking Group (Black Horse)

Volkswagen Financial Services UK

Santander Consumer (UK)

Close Brothers Motor Finance

Toyota Financial Services UK

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Carmoola aseguró hasta 300 millones de GBP en financiación de valores respaldados por activos, gestionada con NatWest y Chenavari Investment Managers, reduciendo el costo de los fondos y ampliando el margen de préstamo.

- Abril de 2025: TransUnion completó la adquisición de Monevo, mejorando los servicios de precalificación crediticia para más de 150 prestamistas en todo el mundo.

- Abril de 2025: Constellation Automotive Group adquirió Aston Barclay y The Car Buying Group para estabilizar la capacidad de recomercialización durante condiciones volátiles de vehículos usados.

- Marzo de 2024: Evolution Funding adquirió Creditas Financial Solutions, extendiendo los beneficios tecnológicos a los concesionarios independientes y ampliando el acceso al panel de prestamistas.

Alcance del informe del mercado de préstamos para automóviles del Reino Unido

Un préstamo para automóvil, también conocido como préstamo para vehículo o crédito automotriz, es un tipo de financiación proporcionada por una institución financiera o prestamista para ayudar a los particulares a adquirir un automóvil.

El mercado de préstamos para automóviles del Reino Unido está segmentado por tipo de producto y tipo de proveedor. Por tipo de producto, el mercado se subsegmenta en automóviles usados y automóviles nuevos, y por tipo de proveedor, el mercado se subsegmenta en bancos, servicios financieros no bancarios, fabricantes de equipos originales y otros tipos de proveedor. El informe ofrece el valor (USD) para los segmentos anteriores.

| Bancos no cautivos |

| Servicios financieros no bancarios |

| Fabricantes de equipos originales (cautivos) |

| Otros proveedores |

| Automóvil nuevo |

| Automóvil usado |

| Punto de venta en concesionario |

| Préstamos directos en línea |

| Corredores y mercados |

| Por tipo de proveedor de préstamo (valor) | Bancos no cautivos |

| Servicios financieros no bancarios | |

| Fabricantes de equipos originales (cautivos) | |

| Otros proveedores | |

| Por tipo de vehículo (valor) | Automóvil nuevo |

| Automóvil usado | |

| Por canal de distribución (valor) | Punto de venta en concesionario |

| Préstamos directos en línea | |

| Corredores y mercados |

Preguntas clave respondidas en el informe

¿Qué segmento de proveedores crece más rápido en la financiación de vehículos del Reino Unido?

Los servicios financieros no bancarios, impulsados por los prestamistas fintech, se prevé que crezcan a una CAGR del 4,83% hasta 2031.

¿Por qué los préstamos para automóviles usados son más populares que los préstamos para automóviles nuevos?

Los vehículos usados ofrecen mejor valor ante la incertidumbre económica, lo que lleva a una cuota del 57,05% de los saldos de préstamos de 2025 y la tasa de crecimiento más alta del 5,46%.

¿Cómo impactará el mandato ZEV en la demanda de préstamos para automóviles?

El requisito de que el 80% de las ventas sean de vehículos eléctricos para 2030 impulsa la demanda de productos especializados de financiación de EV verde y planes de sacrificio salarial para flotas.

¿Qué riesgo regulatorio amenaza más a los prestamistas?

La posible reparación de entre 9.000 y 18.000 millones de GBP por comisiones discrecionales pasadas podría restringir el capital y acelerar la consolidación del mercado.

¿Las originaciones digitales están reemplazando la financiación POS en concesionario?

Los canales en línea crecen rápidamente, pero el POS en concesionario sigue capturando el 70,65% de las originaciones, lo que sugiere un futuro híbrido que combina ambas experiencias.

¿Cuál es el tamaño del mercado de préstamos para automóviles del Reino Unido en 2026?

Asciende a 81.080 millones de USD y se proyecta que alcance los 100.210 millones de USD en 2031 a una CAGR del 4,32%.

Última actualización de la página el: