Tamaño y Participación del Mercado de Creatividad Computacional

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

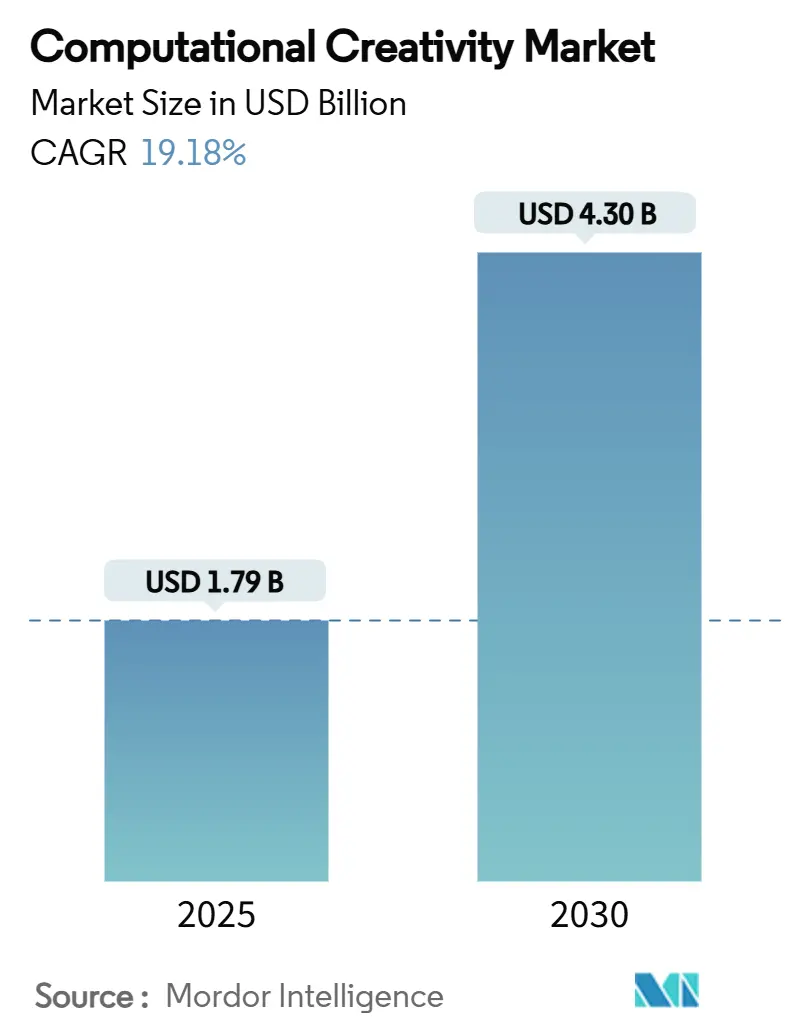

| Tamaño del Mercado (2025) | 1.79 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.30 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 19.18% CAGR |

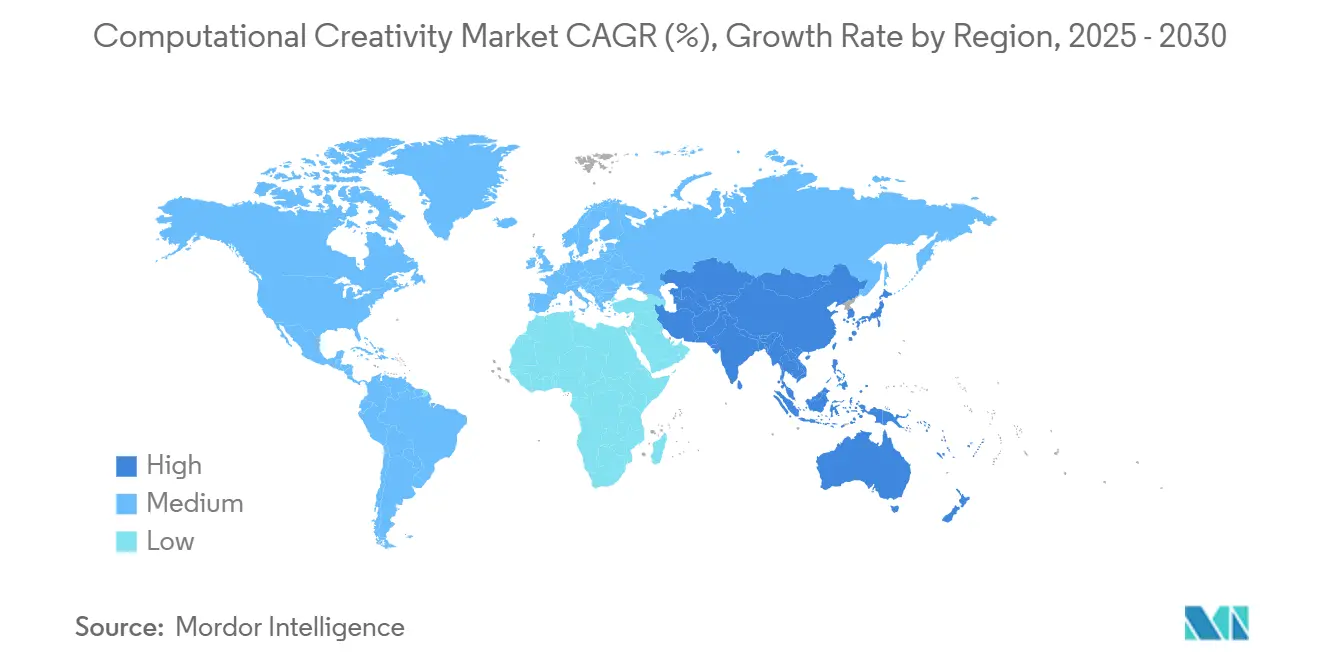

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

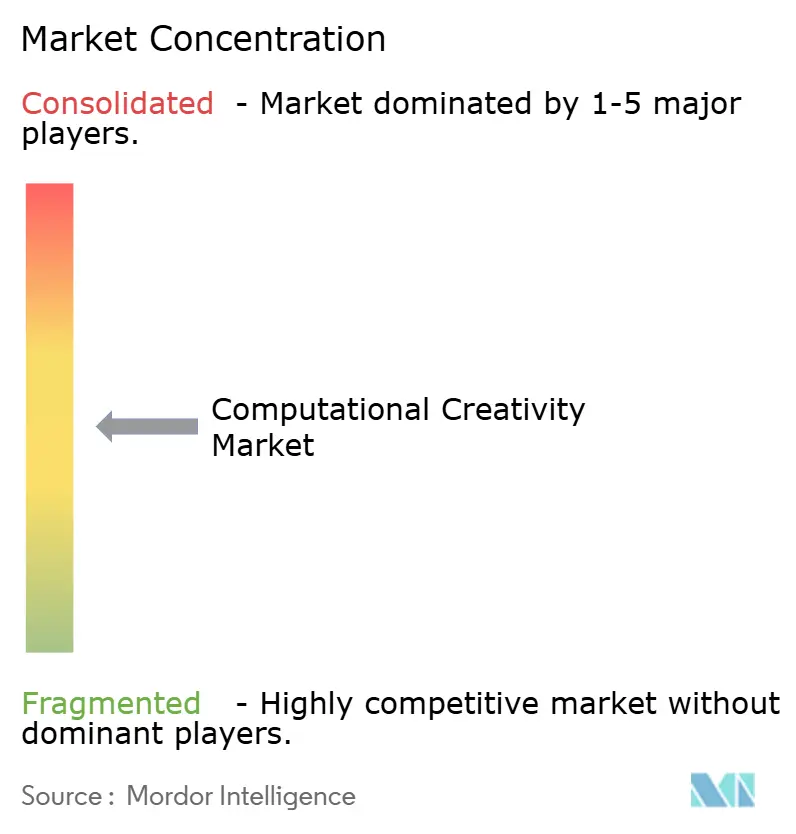

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Creatividad Computacional por Mordor Intelligence

El tamaño del mercado de creatividad computacional se valora en USD 1,79 mil millones en 2025 y se prevé que alcance los USD 4,30 mil millones en 2030, lo que refleja una CAGR del 19,18% durante el período. El crecimiento proviene de factores convergentes: empresas que compiten por automatizar la producción de contenido, la caída de los precios de la computación en la nube que reduce los costos de inferencia de modelos, y los conjuntos de herramientas de IA que requieren poca experiencia en programación. Los modelos multimodales basados en transformadores impulsan la productividad creativa al unificar la generación de texto, imagen y video dentro de una sola arquitectura, mientras que los complementos integrados de suites creativas acortan las curvas de aprendizaje para los usuarios no técnicos. Los propietarios de contenido exigen cada vez más registros de auditoría que demuestren el cumplimiento de los derechos de autor, favoreciendo a los proveedores que se basan en datos con licencia o generados internamente. El creciente uso de la generación procedimental en juegos y mundos virtuales amplía aún más la base direccionable del mercado de creatividad computacional, alentando tanto a los actores establecidos como a las empresas emergentes a ampliar los catálogos de modelos y las plantillas prediseñadas.

Conclusiones Clave del Informe

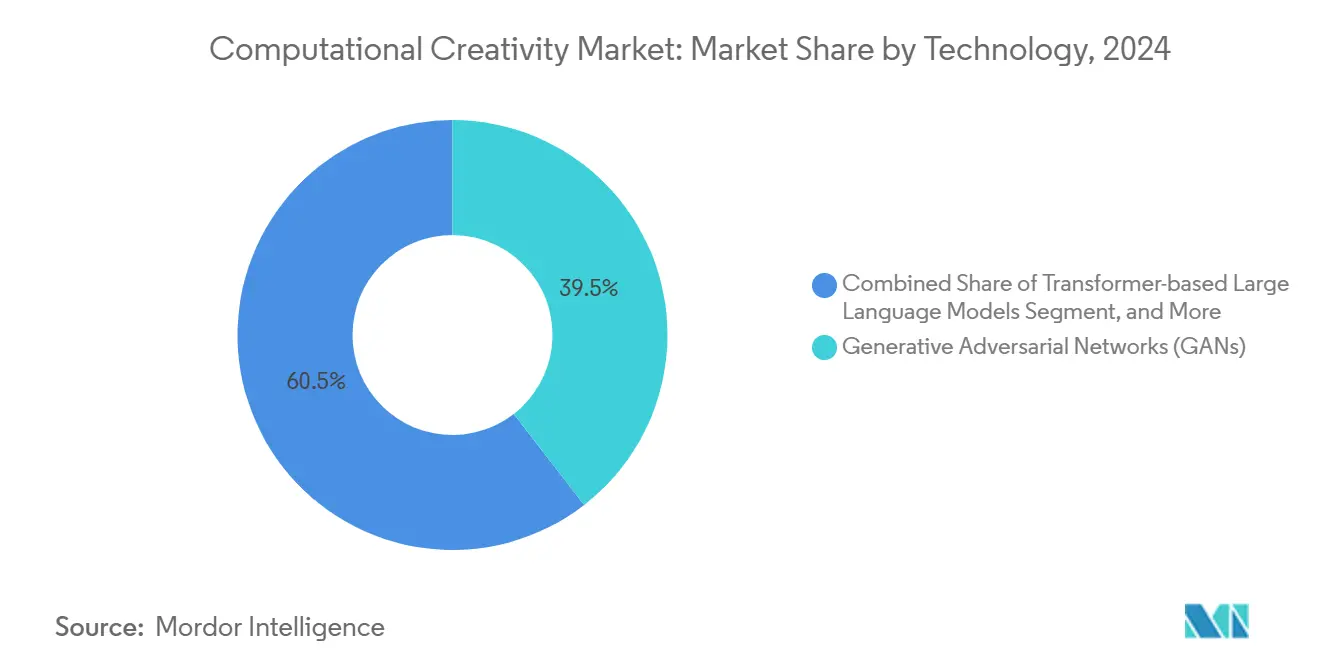

- Por tecnología, las Redes Generativas Antagónicas representaron el 39,5% de la participación del mercado de creatividad computacional en 2024, y se proyecta que los Modelos de Lenguaje de Gran Escala Basados en Transformadores se expandan a una CAGR del 29,2% hasta 2030.

- Por aplicación, el Contenido de Marketing y Publicidad representó el 29,5% del tamaño del mercado de creatividad computacional en 2024; el Desarrollo de Juegos y Mundos Virtuales avanza a una CAGR del 24,6% hasta 2030.

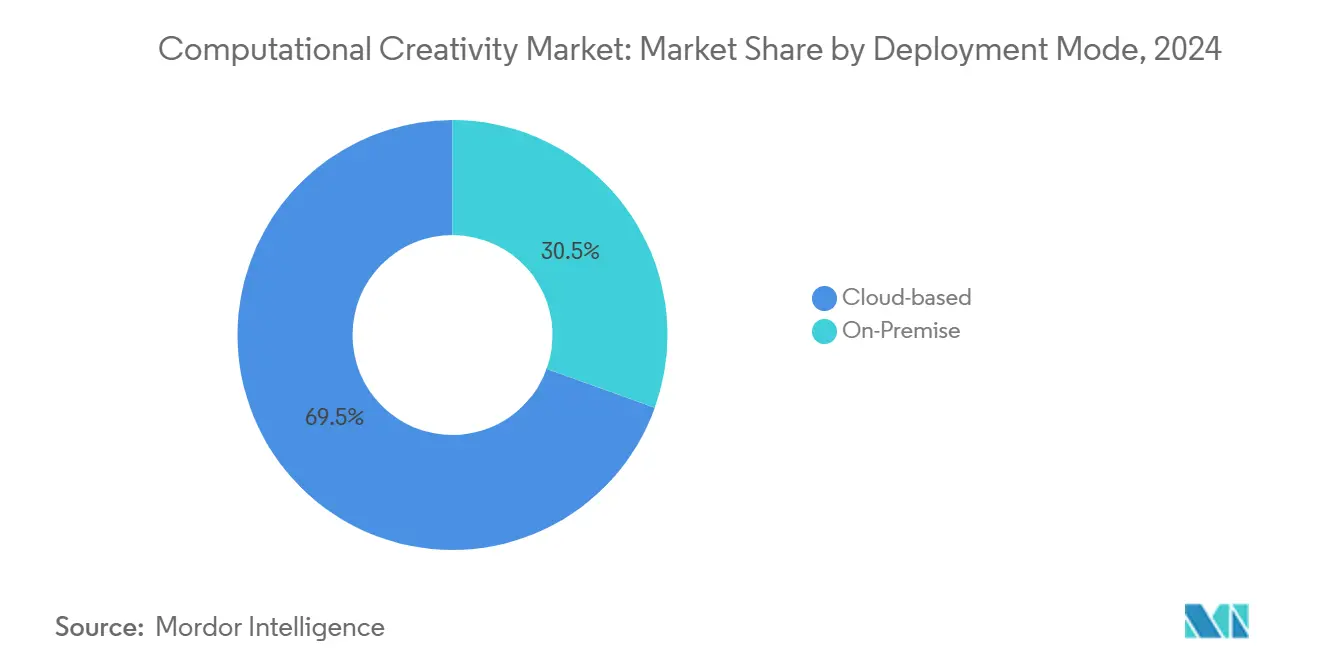

- Por modo de implementación, las soluciones basadas en la nube representaron el 69,5% del tamaño del mercado de creatividad computacional en 2024 y están creciendo a una CAGR del 20,1%.

- Por industria de usuario final, las Empresas de Medios y Entretenimiento lideraron con una participación de ingresos del 34,2% en 2024; los Estudios de Videojuegos y Editores registran la CAGR más rápida del 22,7% hasta 2030.

- Por geografía, América del Norte capturó el 38,5% de los ingresos de 2024, pero se prevé que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 21,9% hasta 2030.

Tendencias e Información del Mercado Global de Creatividad Computacional

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Democratización de los Conjuntos de Herramientas de IA Generativa | +3.2% | América del Norte, Europa, Asia-Pacífico en expansión | Mediano plazo (2 a 4 años) |

| Reducción de los Costos de Computación en la Nube y Precios de API | +2.8% | Global, mercados de Asia-Pacífico sensibles al precio | Corto plazo (≤ 2 años) |

| Integración en Ecosistemas de Suites Creativas | +2.1% | América del Norte, Europa | Mediano plazo (2 a 4 años) |

| Demanda Empresarial de Contenido Hiperpersonalizado | +4.3% | América del Norte, China | Largo plazo (≥ 4 años) |

| Surgimiento de Modelos Fundacionales Multimodales | +3.7% | Estados Unidos, China | Largo plazo (≥ 4 años) |

| Auge de la Generación Procedimental en Gemelos Digitales | +2.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Democratización de los Conjuntos de Herramientas de IA Generativa

Los entornos de desarrollo sin código y los modelos fundacionales preentrenados están eliminando las barreras de entrada para especialistas. Los creativos pueden diseñar activos mediante ingeniería de instrucciones directamente dentro de Adobe Firefly, que ahora aloja modelos de OpenAI y Google, generando más de 22 mil millones de imágenes hasta la fecha. Amazon Bedrock Studio sigue un camino similar, permitiendo a los equipos corporativos orquestar múltiples modelos sin necesidad de construir infraestructura. A medida que proliferan los conjuntos de herramientas, la ventaja competitiva se desplaza hacia el diseño de flujos de trabajo y las salvaguardas seguras para la marca. Las empresas del mercado medio que antes carecían de habilidades en aprendizaje automático son ahora adoptantes tempranas, ampliando el mercado de creatividad computacional.

Reducción de los Costos de Computación en la Nube y Precios de API

Los chips de optimización, la cuantización de modelos y el almacenamiento en caché de instrucciones reducen los costos de ejecución en porcentajes de dos dígitos, permitiendo que estudios más pequeños prueben la generación de video de alta resolución que era inasequible hace dos años. Microsoft cita un retorno de la inversión de 3,7x en implementaciones de IA generativa, atribuyendo los ahorros principalmente a menores tarifas de inferencia.[1]Mackenzie Ferguson, "Microsoft registra un retorno de la inversión de 3,7x con IA Generativa," opentools.ai Amazon introdujo el Enrutamiento Inteligente de Instrucciones que dirige automáticamente las consultas a la instancia de modelo más rentable, reduciendo la latencia y el gasto para los usuarios intensivos. La deflación de costos fomenta la experimentación en Asia-Pacífico, donde los presupuestos de IA generativa se triplicaron en 2024.

Integración en Ecosistemas de Suites Creativas

La incorporación de agentes de IA dentro del software de productividad reduce el cambio de contexto y acelera la adopción. Adobe y Microsoft integran la generación segura para la marca en Microsoft 365 Copilot, permitiendo a los especialistas en marketing redactar elementos visuales, textos y diseños sin salir de las aplicaciones de Office. IBM vincula sus modelos watsonx a la plataforma Einstein 1 de Salesforce, demostrando que la IA creativa permeará los flujos de trabajo empresariales más allá de los equipos de diseño. Los ecosistemas integrados crean efectos de bloqueo que favorecen a los actores establecidos capaces de agrupar almacenamiento, bibliotecas de activos e inferencia de IA bajo suscripciones únicas.

Demanda Empresarial de Contenido Hiperpersonalizado

Las marcas compiten por relevancia a escala, necesitando miles de variaciones localizadas de anuncios, empaques y experiencias dentro de las aplicaciones. Los fabricantes de equipos originales del sector automotriz emplean el diseño generativo para personalizar los interiores de los vehículos para compradores individuales mientras optimizan la eficiencia energética. Los minoristas que automatizan las iteraciones creativas reportan ciclos de campaña más cortos y mayores tasas de clics, impulsando al mercado de creatividad computacional hacia el estatus de infraestructura esencial para los equipos de experiencia del cliente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre sobre Derechos de Autor y Propiedad Intelectual | −2.7% | Unión Europea, Estados Unidos | Mediano plazo (2 a 4 años) |

| Costos de Adquisición de Datos de Alta Calidad | −1.9% | Global, afecta a desarrolladores emergentes | Corto plazo (≤ 2 años) |

| Gastos Generales de Cumplimiento de Privacidad de Datos | −1.4% | Europa, América del Norte | Mediano plazo (2 a 4 años) |

| Alucinaciones del Modelo y Preocupaciones sobre el Riesgo de Marca | −1.2% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre sobre Derechos de Autor y Propiedad Intelectual

La Oficina de Derechos de Autor de los Estados Unidos continúa una investigación en múltiples partes sobre la autoría de la IA, manteniendo la ambigüedad sobre si los resultados de la IA califican para derechos de autor cuando la contribución humana es mínima.[2]John Hines, "La Oficina de Derechos de Autor de EE. UU. emitirá más orientación sobre IA," natlawreview.com Los estudios de Hollywood cuestionan la responsabilidad por el contenido de video generado por IA, lo que ralentiza la adopción de herramientas de formato largo. En la Unión Europea, la Ley de Inteligencia Artificial exige la divulgación del material de entrenamiento protegido por derechos de autor, añadiendo costos de cumplimiento que los pequeños proveedores tienen dificultades para absorber. Proveedores como Adobe mitigan el riesgo entrenando exclusivamente con contenido con licencia o de archivo, pero esto reduce la diversidad de datos y aumenta los presupuestos de desarrollo.

Costos de Adquisición de Datos de Alta Calidad

Los archivos premium de texto, imagen y video ahora exigen acuerdos de licencia de varios millones de dólares. El acuerdo de OpenAI con Condé Nast desbloquea décadas de periodismo, pero ilustra el alto costo de los datos de calidad. Los investigadores académicos con presupuestos limitados recurren a datos sintéticos, aunque las brechas de fidelidad aparecen en tareas de gran detalle, como la representación fotorrealista de sombras. Los conjuntos de datos con derechos aclarados se convierten así en fosos competitivos para los actores bien capitalizados, lo que podría ralentizar la democratización del mercado en regiones con menos financiación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Transformadores Reconfiguran la Arquitectura de la IA Creativa

Las Redes Generativas Antagónicas retuvieron el 39,5% de la participación del mercado de creatividad computacional en 2024, gracias a su madurez en los flujos de trabajo de generación de imágenes y video. Sin embargo, los Modelos de Lenguaje de Gran Escala Basados en Transformadores están registrando una CAGR del 29,2% que reorientará las hojas de ruta de los proveedores hacia pilas multimodales unificadas. Gemini de Google demuestra capacidades de texto a video y audio dentro de un solo modelo, lo que señala una consolidación en torno a las arquitecturas de transformadores. Los algoritmos evolutivos y los modelos probabilísticos sobreviven en tareas de optimización de nicho, como los gemelos digitales industriales, mientras que los conjuntos híbridos respaldan las decisiones creativas con conciencia de la incertidumbre. Los proveedores que enfatizan la excelencia en una sola modalidad enfrentan erosión a medida que las empresas prefieren catálogos de modelos holísticos que cubran la conceptualización, la edición y la implementación en una sola interfaz.

Se espera que el tamaño del mercado de creatividad computacional para los modelos basados en transformadores supere los USD 2 mil millones para 2030, reflejando el giro de las plataformas de software como servicio que ahora incorporan capacidades de texto a cualquier formato. A medida que el entrenamiento avanza hacia escalas de billones de parámetros, los chips de aceleración especializados y los métodos de ajuste fino eficientes se convierten en criterios de compra críticos para los compradores que evalúan el costo total de propiedad a largo plazo.

Por Aplicación: Los Videojuegos Impulsan la Innovación en IA Creativa

El Contenido de Marketing y Publicidad capturó el 29,5% del tamaño del mercado de creatividad computacional en 2024, impulsado por las variantes de video en redes sociales y la creación dinámica de banners. El Desarrollo de Juegos y Mundos Virtuales es el de más rápido crecimiento con una CAGR del 24,6%, acelerado por la generación procedimental de activos en tiempo real que reduce los plazos de diseño de niveles de meses a días. Los estudios integran API de expansión de escenas y personajes no jugadores dirigidos por IA, ampliando la variedad de juego sin aumentos proporcionales en la plantilla.

La creación de Arte y Diseño mantiene su relevancia a medida que los gigantes de las suites creativas lanzan modelos de transferencia de estilo y generación vectorial. La Composición Musical se beneficia de los decodificadores de audio basados en transformadores capaces de generar pistas de un minuto de duración, ampliando los casos de uso en jingles publicitarios y bandas sonoras de videojuegos. Los flujos de trabajo de diseño industrial aprovechan el diseño asistido por computadora generativo para iterar componentes ligeros; el Proyecto Bernini de Autodesk convierte bocetos en modelos 3D fabricables en cuestión de segundos. La escritura de guiones y la narración de formato largo se retrasan debido a debates legales no resueltos, pero los experimentos continúan en modos de vista previa en las principales plataformas de transmisión.

Por Modo de Implementación: La Infraestructura en la Nube Domina la IA Creativa

Los entornos en la nube representaron el 69,5% de la participación del mercado de creatividad computacional en 2024 y se incrementarán a una CAGR del 20,1% a medida que las empresas buscan catálogos de modelos siempre actualizados y unidades de procesamiento gráfico elásticas. Amazon Bedrock ahora agrega más de 100 modelos fundacionales, convirtiendo la implementación en una experiencia de mercado en lugar de una decisión de construir o comprar. La implementación local sigue siendo relevante para las cargas de trabajo sensibles a la latencia y reguladas, especialmente en servicios financieros, verificación de identidad por video y redacción de contenido gubernamental. Surgen patrones híbridos donde la inferencia se ejecuta localmente mientras las actualizaciones del modelo se sincronizan desde la nube, equilibrando la seguridad con la velocidad de innovación.

Las guerras de precios competitivos entre los hiperescaladores probablemente comprimirán los márgenes, pero expandirán el mercado total de creatividad computacional. Los proveedores que superponen interfaces de usuario de edición propietarias sobre API genéricas se diferencian a través de la profundidad del flujo de trabajo en lugar del acceso bruto al modelo.

Por Industria de Usuario Final: El Entretenimiento Lidera la Adopción de IA Creativa

Las Empresas de Medios y Entretenimiento generaron el 34,2% de los ingresos de 2024, aprovechando la IA para automatizar los cortes de tráilers, la localización de subtítulos y la optimización de miniaturas. Netflix confirmó públicamente el uso de IA generativa en la producción de series, validando los niveles de calidad aptos para uso creativo. Los Estudios de Videojuegos y Editores registrarán la CAGR más alta del 22,7% a medida que integran la generación en tiempo real en las experiencias de los jugadores.

Los Diseñadores Automotrices e Industriales implementan el diseño generativo para equilibrar la aerodinámica con la preferencia estética en los vehículos eléctricos, reduciendo los ciclos de prototipado. Las empresas de Educación y Tecnología Educativa aplican constructores de lecciones basados en instrucciones que adaptan el contenido a los estilos de aprendizaje, aunque las directrices de uso ético aún están en desarrollo. Los Institutos de Investigación experimentan con instrumentos musicales aumentados por IA que permiten el intercambio creativo en vivo entre intérpretes y modelos.[3]Joseph Paradiso, "Instrumentos Musicales Aumentados por IA," MIT Press, mit.edu La difusión entre industrias sugiere que la madurez de implementación, y no el tipo de industria, determinará la aceleración del gasto futuro.

Análisis Geográfico

América del Norte representó el 38,5% del mercado de creatividad computacional en 2024. Los profundos fondos de capital de riesgo, la infraestructura en la nube madura y los debates activos sobre políticas de derechos de autor de IA sustentan la adopción. Los contratos piloto de IA generativa multiproveedor del Departamento de Defensa de los Estados Unidos, cada uno con un valor de hasta USD 200 millones, destacan el apetito gubernamental por los activos de simulación generados por IA. Sin embargo, la orientación no resuelta sobre derechos de autor mantiene a las empresas de medios con aversión al riesgo en modos experimentales, lo que ralentiza la implementación en volumen hasta que lleguen los marcos de 2025.

Asia-Pacífico es el territorio de expansión más rápida con una CAGR del 21,9%. La inversión china alcanzó los USD 2,1 mil millones en 2024, impulsando el desarrollo local de modelos fundacionales a medida que los entornos regulatorios de prueba estabilizan los conjuntos de datos para el entrenamiento comercial. La política de apoyo de Japón y su red eléctrica confiable atrajeron la primera oficina asiática de OpenAI en Tokio, reforzando los grupos de talento regionales.[4]Fundación Asia Pacífico de Canadá, "Por qué OpenAI eligió Tokio," asiapacific.ca Las empresas que priorizan los modelos de lenguaje localizados en coreano y bahasa indonesia están ampliando las oportunidades para los proveedores en todo el Sudeste Asiático.

Europa combina una demanda constante con una regulación rigurosa. La Ley de Inteligencia Artificial, vigente desde julio de 2024, exige transparencia sobre los datos de entrenamiento protegidos por derechos de autor, lo que impulsa a los proveedores a certificar los conjuntos de datos y, de este modo, ganar la confianza de las industrias reguladas. Francia lidera los flujos de financiación, como lo evidencia la ronda de EUR 12 millones (USD 14 millones) de Aive, con sede en París, para la automatización de posproducción de video multimodal. Londres alberga un denso grupo de empresas emergentes de IA creativa que aprovechan el acceso a las agencias de publicidad globales. Las iniciativas público-privadas paneuropeas tienen como objetivo asegurar capacidad soberana de unidades de procesamiento gráfico, garantizando que el mercado de creatividad computacional pueda escalar sin cuellos de botella externos.

Panorama Competitivo

El mercado de creatividad computacional está moderadamente fragmentado, pero tiende hacia una mayor concentración. Adobe aprovecha su franquicia de Creative Cloud, con usuarios de Firefly creando 22 mil millones de activos y beneficiándose de conjuntos de entrenamiento seguros para la marca. Microsoft integra la IA generativa en Office, Teams y Azure AI Studio, afirmando un retorno de la inversión de 3,7x para los primeros adoptantes empresariales. Amazon posiciona Bedrock como un mercado de modelos neutral, incorporando modelos de Stability AI y Anthropic para atraer a usuarios de múltiples nubes.

Los actores especializados innovan en flujos de trabajo verticales. Runway, valorada en USD 3 mil millones, fue pionera en los editores de texto a video y está expandiéndose hacia experiencias de juego interactivas. Stability AI estabilizó sus finanzas a través de nueva financiación y un cambio de liderazgo, reenfocándose en modelos de difusión de pesos abiertos. Autodesk adquirió Wonder Dynamics para incorporar la animación de personajes impulsada por IA en su suite de diseño 3D, lo que señala que los grandes actores establecidos de software comprarán innovaciones de nicho en lugar de desarrollarlas internamente [5]Dan Sarto, "Autodesk adquiere Wonder Dynamics," awn.com.

La regulación actúa como un foso de escala que favorece a los proveedores bien capitalizados capaces de costear las divulgaciones de conjuntos de datos y las evaluaciones de riesgos. Las empresas que desarrollan canalizaciones de entrenamiento "comercialmente seguras" aseguran contratos empresariales más rápido, mientras que las empresas emergentes que dependen de datos extraídos de la web encuentran que los ciclos de adquisición se alargan. A medida que los modelos fundacionales multimodales se convierten en productos básicos, la diferenciación se desplaza hacia el ajuste fino específico del dominio, la experiencia del usuario y las certificaciones de cumplimiento.

Líderes de la Industria de Creatividad Computacional

Adobe Inc.

OpenAI, Inc.

Google LLC (Alphabet, Inc.)

Microsoft Corporation

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Meta se acercó a la empresa emergente de IA Runway sobre una adquisición antes de finalizar una inversión de USD 14,3 mil millones en Scale AI.

- Junio de 2025: Runway, valorada en USD 3 mil millones, anunció planes para una experiencia de juego interactiva que se lanzará más adelante en 2025.

- Junio de 2025: Aive recaudó EUR 12 millones (USD 14 millones) en financiación de Serie A para escalar la automatización de posproducción de video multimodal.

- Mayo de 2025: IBM y Scuderia Ferrari HP lanzaron una aplicación móvil impulsada por watsonx para mejorar la experiencia de los aficionados a la Fórmula 1 para 400 millones de seguidores.

Alcance del Informe Global del Mercado de Creatividad Computacional

| Redes Generativas Antagónicas (GAN) |

| Modelos de Lenguaje de Gran Escala Basados en Transformadores |

| Algoritmos Evolutivos y Genéticos |

| Modelos Probabilísticos y Bayesianos |

| Sistemas Híbridos y de Conjuntos |

| Creación de Arte y Diseño |

| Composición Musical y Diseño de Sonido |

| Desarrollo de Juegos y Mundos Virtuales |

| Contenido de Marketing y Publicidad |

| Diseño de Productos e Industrial |

| Escritura de Guiones y Narración |

| Basado en la Nube |

| Local |

| Empresas de Medios y Entretenimiento |

| Estudios de Videojuegos y Editores |

| Agencias de Publicidad y Creativas |

| Diseñadores Automotrices e Industriales |

| Educación y Tecnología Educativa |

| Institutos de Investigación y Academia |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tecnología | Redes Generativas Antagónicas (GAN) | ||

| Modelos de Lenguaje de Gran Escala Basados en Transformadores | |||

| Algoritmos Evolutivos y Genéticos | |||

| Modelos Probabilísticos y Bayesianos | |||

| Sistemas Híbridos y de Conjuntos | |||

| Por Aplicación | Creación de Arte y Diseño | ||

| Composición Musical y Diseño de Sonido | |||

| Desarrollo de Juegos y Mundos Virtuales | |||

| Contenido de Marketing y Publicidad | |||

| Diseño de Productos e Industrial | |||

| Escritura de Guiones y Narración | |||

| Por Modo de Implementación | Basado en la Nube | ||

| Local | |||

| Por Industria de Usuario Final | Empresas de Medios y Entretenimiento | ||

| Estudios de Videojuegos y Editores | |||

| Agencias de Publicidad y Creativas | |||

| Diseñadores Automotrices e Industriales | |||

| Educación y Tecnología Educativa | |||

| Institutos de Investigación y Academia | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de creatividad computacional?

El tamaño del mercado de creatividad computacional se sitúa en USD 1,79 mil millones en 2025.

¿A qué velocidad crecerá el mercado de creatividad computacional hasta 2030?

Se proyecta que el mercado se expanda a una CAGR del 19,18%, alcanzando los USD 4,30 mil millones para 2030.

¿Qué segmento tecnológico se está expandiendo más rápidamente?

Los Modelos de Lenguaje de Gran Escala Basados en Transformadores registran el crecimiento más rápido, con una CAGR del 29,2% hasta 2030.

¿Por qué las implementaciones basadas en la nube dominan el mercado de creatividad computacional?

Las plataformas en la nube ofrecen capacidad elástica de unidades de procesamiento gráfico, actualizaciones frecuentes de modelos y precios basados en el uso, capturando el 69,5% de la participación de mercado en 2024.

Última actualización de la página el: