Tamaño y Cuota del Mercado de Publicidad en Aplicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

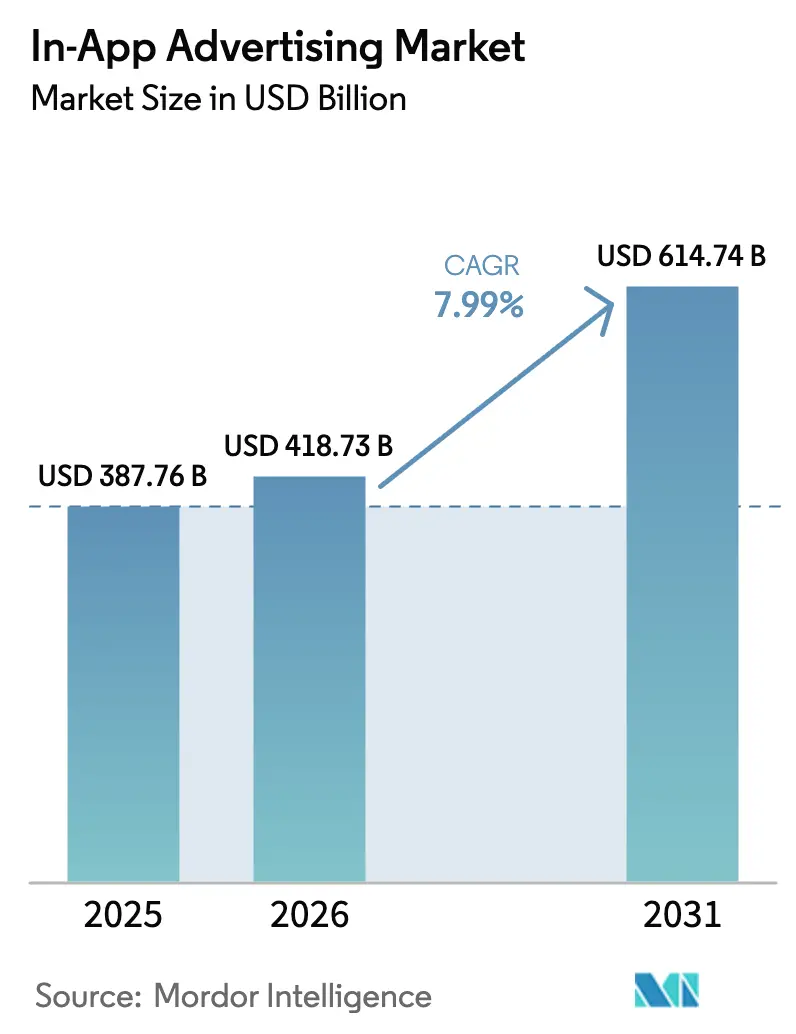

| Tamaño del Mercado (2026) | 418.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 614.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.99% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Publicidad en Aplicaciones por Mordor Intelligence

Se espera que el tamaño del mercado de publicidad en aplicaciones crezca de USD 387,76 mil millones en 2025 a USD 418,73 mil millones en 2026 y se prevé que alcance USD 614,74 mil millones en 2031 a una CAGR del 7,99% durante 2026-2031. La sólida penetración de los teléfonos inteligentes y los mayores tiempos de sesión en aplicaciones están ampliando el inventario premium, mientras que las limitaciones de segmentación impulsadas por la privacidad están redirigiendo los presupuestos hacia formatos creativos que pueden funcionar sin identificadores personales. Asia-Pacífico lidera la mayor cuota regional con un 38,4% en 2024, impulsada por el consumo centrado en dispositivos móviles y el rápido despliegue del 5G. El video sigue siendo el principal tipo de anuncio con una cuota del 37,2%, y el video con recompensa lidera el crecimiento con una CAGR proyectada del 12,8% porque alinea los incentivos del usuario con los objetivos del anunciante. La diversificación de plataformas está en marcha ya que Android mantiene una cuota del 69,1%, aunque HarmonyOS capturó el 19% de los dispositivos de China a finales de 2024, lo que obliga a los planificadores a replantear las asignaciones a nivel de sistema operativo. Los anunciantes están contrarrestando el creciente agotamiento publicitario y las normas de cumplimiento más estrictas con la optimización creativa impulsada por inteligencia artificial y la segmentación contextual que restaura el rendimiento mientras protege la privacidad.

Conclusiones Clave del Informe

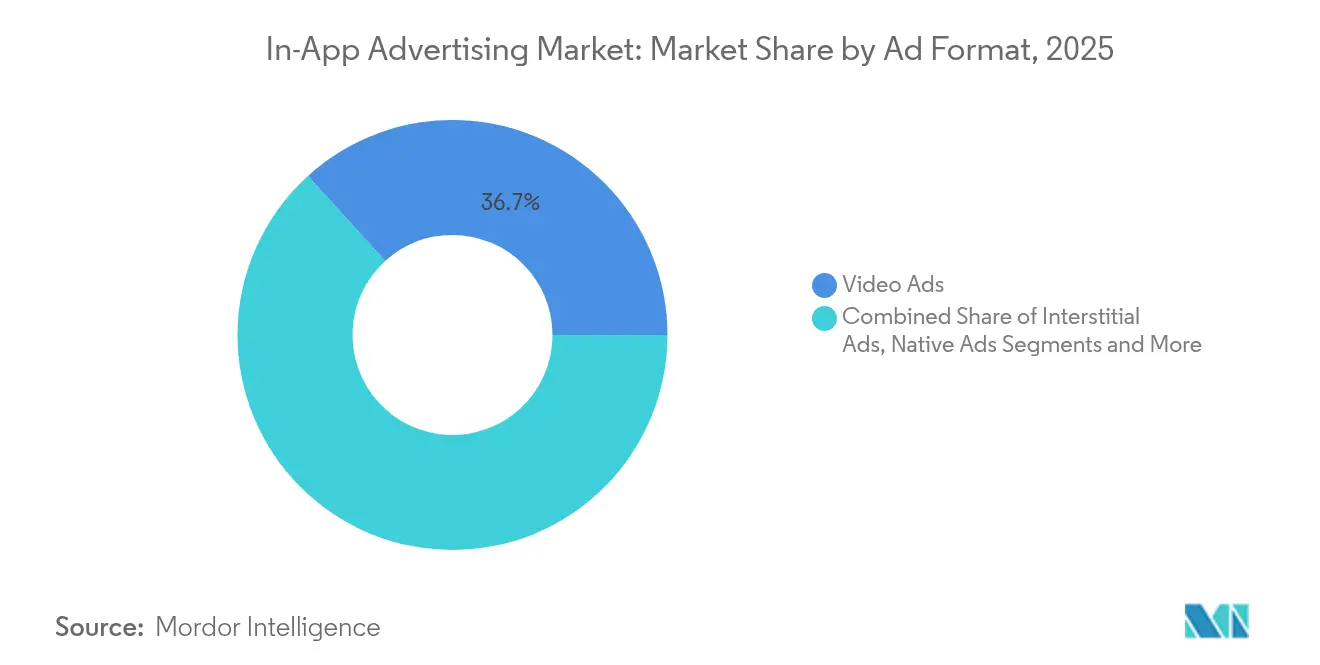

- Por formato de anuncio, los anuncios de video lideraron con el 36,74% de la cuota del mercado de publicidad en aplicaciones en 2025; se proyecta que el video con recompensa se expanda a una CAGR del 12,29% hasta 2031.

- Por plataforma, Android mantuvo el 68,35% del mercado de publicidad en aplicaciones en 2025, mientras que se proyecta que otras plataformas en conjunto crezcan a una CAGR del 14,45% hasta 2031.

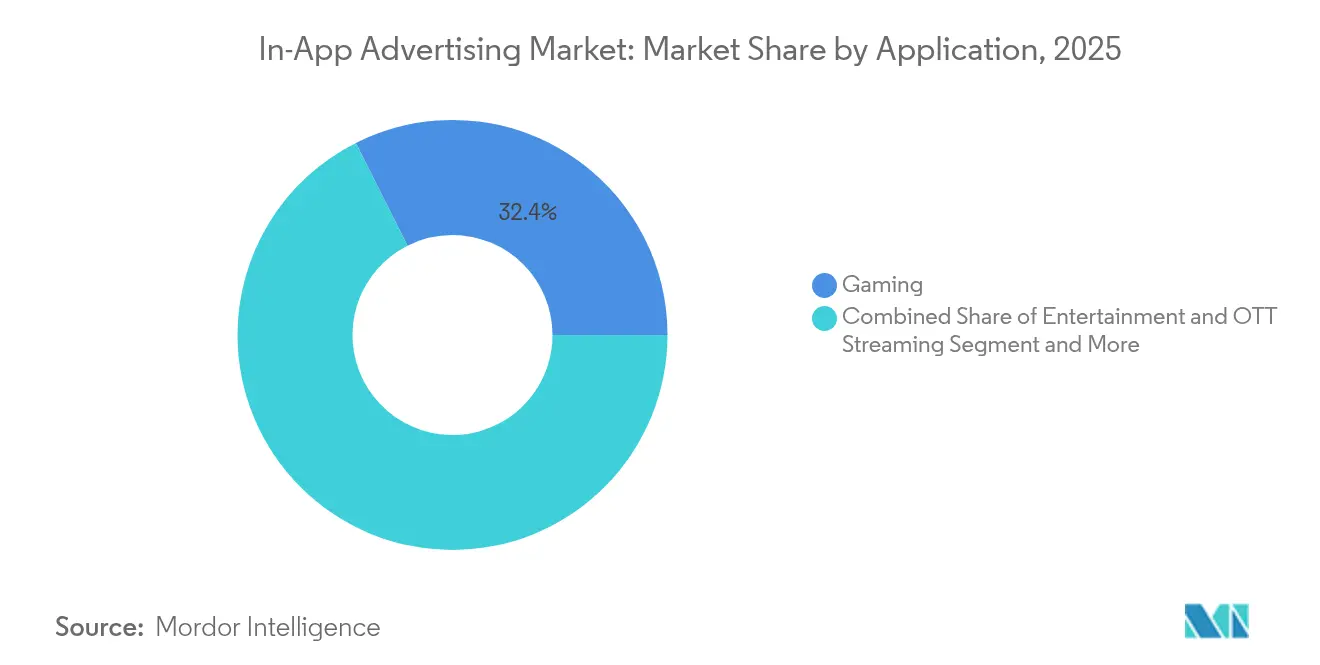

- Por aplicación, los juegos capturaron el 32,42% de la cuota de ingresos del mercado de publicidad en aplicaciones en 2025; las aplicaciones de servicios financieros y pagos avanzan a una CAGR del 12,98% hasta 2031.

- Por geografía, Asia-Pacífico dominó con una cuota del 37,91% en 2025, mientras que se prevé que la región de Oriente Medio y África entregue una CAGR del 10,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Publicidad en Aplicaciones

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Monetización de video con recompensa en HD habilitada por 5G | +1.80% | Núcleo APAC; expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Auge de la segmentación contextual segura para la privacidad tras ATT | +1.20% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Optimización creativa dinámica basada en inteligencia artificial | +1.50% | Global; más fuerte en mercados emergentes | Mediano plazo (2-4 años) |

| Redes de medios minoristas de super-aplicaciones | +0.90% | Sudeste Asiático | Mediano plazo (2-4 años) |

| Adopción de pujas programáticas en aplicaciones por parte de aplicaciones de transmisión | +1.10% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Gasto en rendimiento de aplicaciones fintech y criptomonedas | +0.70% | América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Monetización de Video con Recompensa en HD Habilitada por 5G en Aplicaciones de Juegos de APAC

La amplia conectividad 5G en toda Asia-Pacífico permite a los editores transmitir videos con recompensa en alta definición sin interrupciones, elevando las tasas de finalización en un 25% en comparación con entornos 4G. Los estudios de juegos en Corea del Sur y China ahora integran segmentos de anuncios en HD más largos que aumentan el eCPM y la retención de usuarios. El mayor ancho de banda también permite a los desarrolladores incorporar mecánicas de recompensa más ricas, lo que incrementa la duración promedio de las sesiones. A medida que la cobertura 5G se extiende a ciudades secundarias, se dispone de inventario incremental, reforzando el potencial alcista del mercado de publicidad en aplicaciones. Los especialistas en marketing obtienen una narración de marca superior mientras mantienen las métricas de rendimiento, lo que mantiene este factor relevante a mediano plazo.

Auge de la Segmentación Contextual Segura para la Privacidad tras ATT en América del Norte y la UE

La Transparencia de Seguimiento de Aplicaciones de Apple estabilizó las tasas de aceptación cerca del 30% en 2024, lo que obligó a los anunciantes a pivotar hacia señales a nivel de contenido en lugar de identificadores de usuario. Los motores de inteligencia artificial analizan el texto en pantalla, los patrones de interacción y el comportamiento de cohortes para entregar anuncios con casi el 85% de la eficiencia de conversión lograda anteriormente mediante identificadores deterministas. La cuota de Android en el gasto publicitario móvil aumentó al 45% a medida que los presupuestos equilibraron el riesgo de privacidad y la escala. Los reguladores de la UE acogen favorablemente el método, acelerando su adopción local. Las marcas aprecian las iteraciones creativas más rápidas, convirtiendo las soluciones contextuales en un pilar fundamental del mercado de publicidad en aplicaciones.

Optimización Creativa Dinámica Basada en Inteligencia Artificial que Impulsa el eCPM en Mercados Emergentes

Las herramientas de optimización creativa dinámica ensamblan elementos de texto, imagen y llamada a la acción en tiempo real basándose en señales contextuales, generando tasas de clics hasta 2 veces más altas en pocas semanas tras su implementación. La tecnología destaca en mercados emergentes con ancho de banda limitado al detectar la capacidad del dispositivo y adaptar el peso de los activos en consecuencia. Las ganancias de eCPM resultantes alcanzan el 50%, elevando los rendimientos de los editores sin aumentar la carga publicitaria. Dado que la optimización creativa dinámica utiliza datos de cohortes en lugar de identificadores personales, se alinea con las normativas de privacidad y amplía el acceso de los anunciantes al mercado de publicidad en aplicaciones.

Redes de Medios Minoristas de Super-Aplicaciones que Escalan Ubicaciones Nativas en el Sudeste Asiático

Grab y Gojek están evolucionando de utilidades multiservicios a potencias de medios minoristas que fusionan datos de viajes, alimentación y pagos. Sus ubicaciones nativas aprovechan los recorridos de compra de primera parte, triplicando las tasas de conversión en comparación con las ubicaciones de display estándar. La asociación de GroupM en 2024 con GrabAds fortaleció el modelado de audiencias determinista que respeta las restricciones de privacidad. A medida que estas redes se expanden hacia territorios adyacentes de APAC, los anunciantes globales obtienen nuevo inventario a escala, profundizando la oportunidad del mercado de publicidad en aplicaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La pérdida de señal ATT limita la granularidad de la audiencia | -1.30% | Global; impacto máximo en América del Norte y UE | Corto plazo (≤ 2 años) |

| Aumento del agotamiento publicitario y bloqueos de intersticiales | -0.80% | UE; expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Mandato de localización de datos en India | -0.60% | India; implicaciones a nivel mundial | Mediano plazo (2-4 años) |

| Costos de cumplimiento del SDK Runtime de Google Play e iOS ATT 2.0 | -0.90% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Pérdida de Señal ATT que Limita la Granularidad de la Audiencia en iOS

La eliminación del acceso al IDFA redujo las tasas de clics de Meta en un 37% y los ingresos en un 39,4% para las empresas que dependían de los canales de Meta. La atribución probabilística ha alcanzado una precisión del 85%, aunque el rendimiento aún está por debajo de los niveles deterministas. Los anunciantes trasladan el gasto a Android y la web, amortiguando la inversión en iOS y recortando el crecimiento a corto plazo del mercado de publicidad en aplicaciones.

Aumento del Agotamiento Publicitario y Bloqueos de Intersticiales entre los Usuarios de la UE

Las audiencias de la UE reportan mayor intolerancia hacia los formatos disruptivos, lo que elevó las tasas de bloqueo de intersticiales en un 15% interanual en 2024. La Oficina de Publicidad Interactiva insta a utilizar ubicaciones más cortas y omitibles, orientando a los desarrolladores hacia unidades nativas y con recompensa. El cumplimiento añade carga creativa, aunque también orienta el mercado de publicidad en aplicaciones hacia modelos de valor para el usuario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Anuncio: El Video con Recompensa Impulsa la Revolución del Compromiso

Los anuncios de video aseguraron el 36,74% del mercado de publicidad en aplicaciones en 2025, impulsados por un eCPM 3-5 veces superior al del inventario de banners. La narración inmersiva del formato eleva el recuerdo de marca, dando a los editores ventaja para exigir tarifas premium. Se prevé que el video con recompensa, un subsegmento, entregue una CAGR del 12,29%, beneficiándose del intercambio de valor justo que mantiene bajas las tasas de exclusión voluntaria. Se proyecta que el tamaño del mercado de publicidad en aplicaciones para anuncios de video aumente considerablemente junto con la difusión del 5G, reforzando su posición de liderazgo.

Los editores aún despliegan intersticiales en pausas naturales, aunque el agotamiento en la UE está limitando los límites de frecuencia. Los anuncios nativos se integran perfectamente en los feeds y están atrayendo presupuestos de marca porque evitan la irritación del usuario. Los espacios de medios enriquecidos y audio abren un alcance incremental, especialmente durante escenarios de multitarea. En conjunto, estas innovaciones diversifican la monetización sin aumentar la carga publicitaria, impulsando un crecimiento sostenible dentro del mercado de publicidad en aplicaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: Dominio de Android en Medio de la Diversificación de Sistemas Operativos

Android mantuvo el 68,35% del inventario global en 2025, con la mayor adopción en mercados sensibles al precio donde dominan los dispositivos de gama de entrada. Se prevé que el tamaño del mercado de publicidad en aplicaciones vinculado a las campañas de Android se expanda aún más a medida que los fabricantes de equipos originales preinstalen SDK de monetización. Los anunciantes valoran la escala de Android y el menor CPM, posicionándolo como el canal predeterminado para la adquisición de rendimiento.

Se prevé que otras plataformas en conjunto alcancen una CAGR del 14,45% a medida que HarmonyOS gana cuota en China y KaiOS penetra en los segmentos de teléfonos con funciones básicas. La cuota nacional del 19% de HarmonyOS a finales de 2024 superó a iOS, señalando una creciente fragmentación. iOS aún mantiene rendimientos premium debido al mayor poder adquisitivo. Los cambios en materia de privacidad elevaron Apple Search Ads al 35% de los presupuestos de instalación de aplicaciones en iOS, mostrando cómo los propietarios de plataformas capturan el gasto incluso cuando desaparecen los identificadores. Este equilibrio entre múltiples sistemas operativos obliga a las agencias a crear materiales creativos flexibles que se adapten a las distintas reglas de SDK, manteniendo fluido el mercado de publicidad en aplicaciones.

Por Aplicación: Los Juegos Lideran Mientras las Finanzas Aceleran

Los juegos aportaron el 32,42% del mercado de publicidad en aplicaciones en 2025 debido a la alta frecuencia de sesiones y la amplia diversidad de géneros. Los títulos de aventura lograron un ARPM de USD 7,71 en comparación con el agregado de USD 3,10, lo que subraya el margen de monetización. Asia-Pacífico generó el 64% de los ingresos globales de juegos móviles, y la conectividad 5G permite ubicaciones publicitarias más ricas que profundizan el rendimiento. La cuota del mercado de publicidad en aplicaciones en manos de los juegos sigue siendo resiliente incluso cuando aumentan los costos de adquisición de usuarios.

Las aplicaciones de servicios financieros y pagos registran la CAGR más rápida del 12,98% hasta 2031. Los agresivos incentivos de recarga de billeteras y el menor costo de adquisición están redirigiendo los presupuestos hacia flujos de retención permanentes. Las redes sociales, la transmisión de entretenimiento y el comercio electrónico continúan captando presupuestos de marca gracias al alcance a escala y la proximidad al comercio. Las aplicaciones de noticias y utilidades proporcionan nichos contextuales valorados por la seguridad de marca, consolidando una amplia distribución vertical que impulsa el mercado de publicidad en aplicaciones hacia adelante.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró con el 37,91% del mercado de publicidad en aplicaciones en 2025. La economía de super-aplicaciones de China y la madurez del 5G crean entornos donde el video en alta definición se completa sin interrupciones. El auge de HarmonyOS remodela la segmentación por sistema operativo, mientras que Japón y Corea del Sur aportan inventario premium de juegos respaldado por banda ancha confiable. El gasto publicitario en India está creciendo rápidamente, aunque las normas de localización de datos están restringiendo los flujos de datos transfronterizos. Estas tendencias indican un impulso duradero para el mercado de publicidad en aplicaciones.

La región de Oriente Medio y África registra la CAGR más rápida del 10,55%. La penetración de teléfonos inteligentes en los Emiratos Árabes Unidos se sitúa en el 97%, con usuarios en línea 4,5 horas diarias, lo que respalda un presupuesto estimado de publicidad en aplicaciones de USD 317 millones para 2024. Se prevé que los ingresos por juegos en los Emiratos Árabes Unidos aumenten de USD 50 millones en 2024 a USD 68 millones en 2027, sustentando el crecimiento publicitario. Las aplicaciones sociales y de chat representan el 48% del gasto regional, y los minoristas implementan cada vez más la compra programática para captar a las audiencias jóvenes de rápido crecimiento. La convergencia de los hábitos mediáticos sostiene una expansión sólida del mercado de publicidad en aplicaciones.

América del Norte sigue siendo fundamental, encabezada por Estados Unidos donde la penetración programática supera el 90% de las impresiones de video móvil. Las estrictas normas de privacidad de Europa aceleran la adopción contextual, ampliando la cuota de los proveedores especializados en análisis de contenido basado en inteligencia artificial. América del Sur, liderada por Brasil, muestra una creciente actividad en fintech y juegos que impulsa un gasto en rendimiento sofisticado, posicionando a la región como un pilar de crecimiento emergente para el mercado de publicidad en aplicaciones.

Panorama Competitivo

El mercado de publicidad en aplicaciones muestra una fragmentación moderada con los propietarios de plataformas en el nivel superior. Google AdMob, Meta Audience Network y Apple Search Ads aprovechan la profunda integración de dispositivos y los datos de primera parte. Las redes independientes como AppLovin, ironSource e InMobi se diferencian a través de la mediación multiplataforma, el enfoque especializado en juegos y la optimización impulsada por inteligencia artificial. La consolidación está aumentando; en junio de 2024 se promedió un acuerdo de tecnología publicitaria por semana, incluida la adquisición de Beachfront Media por parte de Seedtag y la adquisición de Frequence por parte de Madhive.

Las restricciones de privacidad elevan las barreras de entrada y empujan a los actores establecidos hacia pilas de medición propietarias. Los proveedores invierten en automatización creativa que intercambia textos e imágenes en tiempo real, manteniendo la relevancia sin identificadores personales. Los medios minoristas dentro de las super-aplicaciones ofrecen nuevos ingresos para plataformas como Grab, creando un nuevo conjunto de competidores anclado en datos de comercio. La monetización de audio mediante inserción programática amplía los momentos de alcance al usuario, permitiendo a los editores aprovechar los períodos de atención inactiva.[2]AdTonos, "Anuncios de Audio en Medios Programáticos: Tendencias 2025," adtonos.com

Las prioridades estratégicas se centran en las capacidades de inteligencia artificial, los motores de contexto y los conjuntos de herramientas específicos por industria. Las empresas que ofrecen soluciones integrales para fintech, salud o juegos atraen valoraciones premium. Las asociaciones entre operadoras de telecomunicaciones y plataformas de demanda, como T-Mobile con Vistar para extensiones fuera del hogar, revelan cómo los propietarios de conectividad aprovechan los datos exclusivos para capturar el gasto en la parte superior del embudo. [3]T-Mobile US Inc., "T-Mobile Advertising Solutions Presenta Nuevas Capacidades," t-mobile.com Estas dinámicas confirman la evolución continua del mercado de publicidad en aplicaciones.

Líderes de la Industria de Publicidad en Aplicaciones

Google AdMob (Alphabet Inc.)

AppLovin Corp.

InMobi Pte Ltd.

Apple Search Ads / Apple Inc.

Chartboost Inc. (LoopMe)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Google presentó Resúmenes de Inteligencia Artificial, Asistentes de Marketing con Inteligencia Artificial y nuevas herramientas creativas como la Transformación de Imagen a Video en Google Marketing Live 2025

- Mayo 2025: T-Mobile Advertising Solutions integró sus datos de primera parte con la plataforma Vistar y lanzó ofertas de medios minoristas en tienda

- Enero 2025: Microsoft Advertising lanzó Curate for Commerce y Sponsored Promotions by Brands, permitiendo a los minoristas monetizar datos de primera parte sobre la base de costo por venta

- Enero 2025: Attentive superó los USD 500 millones de ARR e impulsó la mensajería RCS basada en inteligencia artificial en asociación con Google

Alcance del Informe Global del Mercado de Publicidad en Aplicaciones

La publicidad en aplicaciones coloca anuncios directamente dentro de las aplicaciones móviles, lo que permite a las marcas interactuar con los usuarios durante sus interacciones con la aplicación. Estos anuncios se presentan en diversos formatos: anuncios de banner, intersticiales, anuncios de video, anuncios nativos y anuncios con recompensa. Al aprovechar los datos del usuario, como la demografía y el comportamiento, la publicidad en aplicaciones entrega mensajes personalizados y dirigidos. Utilizada predominantemente en juegos, redes sociales y aplicaciones de utilidad, la publicidad en aplicaciones ofrece una mayor participación y visibilidad en comparación con los anuncios web convencionales.

El mercado de publicidad en aplicaciones está segmentado por tipo (anuncios de banner, anuncios intersticiales, anuncios de medios enriquecidos, anuncios de video y otros tipos), plataforma (Android, iOS y otras plataformas), aplicación (entretenimiento, juegos, redes sociales, compras en línea, pagos y venta de entradas, noticias y otras aplicaciones), geografía (América del Norte, Europa, Asia, Australia, Nueva Zelanda, América Latina y Oriente Medio y África).

El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Anuncios de Video |

| Anuncios Intersticiales |

| Anuncios Nativos |

| Anuncios de Medios Enriquecidos |

| Anuncios de Video con Recompensa |

| Otros Tipos |

| Android |

| iOS |

| Otras Plataformas (HarmonyOS, KaiOS, etc.) |

| Redes Sociales |

| Juegos |

| Entretenimiento y Transmisión OTT |

| Comercio Electrónico y Venta Minorista |

| Servicios Financieros y Pagos |

| Noticias y Publicaciones |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Tipo de Anuncio | Anuncios de Video | |

| Anuncios Intersticiales | ||

| Anuncios Nativos | ||

| Anuncios de Medios Enriquecidos | ||

| Anuncios de Video con Recompensa | ||

| Otros Tipos | ||

| Por Plataforma | Android | |

| iOS | ||

| Otras Plataformas (HarmonyOS, KaiOS, etc.) | ||

| Por Aplicación | Redes Sociales | |

| Juegos | ||

| Entretenimiento y Transmisión OTT | ||

| Comercio Electrónico y Venta Minorista | ||

| Servicios Financieros y Pagos | ||

| Noticias y Publicaciones | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de publicidad en aplicaciones?

El mercado se sitúa en USD 418,73 mil millones en 2026 y se proyecta que aumente a USD 614,74 mil millones en 2031, lo que refleja una CAGR del 7,99%.

¿Qué formato de anuncio genera los mayores ingresos?

Los anuncios de video lideran con una cuota del 36,74%, y el video con recompensa es el subformato de más rápido crecimiento con una CAGR proyectada del 12,29% hasta 2031.

¿Por qué Asia-Pacífico domina tanto el mercado de publicidad en aplicaciones?

La región combina grandes poblaciones centradas en dispositivos móviles, un rápido despliegue del 5G y ecosistemas de super-aplicaciones, lo que resulta en el 37,91% de los ingresos globales en 2025.

¿Cómo han afectado las normas de privacidad a las estrategias de segmentación?

ATT de Apple y los próximos cambios de Google han acelerado el cambio hacia enfoques contextuales y basados en cohortes que reemplazan los identificadores individuales mientras retienen entre el 80% y el 85% de la eficiencia de conversión anterior.

¿Qué categoría de aplicación está creciendo más rápido en cuanto a gasto publicitario?

Se proyecta que las aplicaciones de servicios financieros y pagos crezcan a una CAGR del 12,98% a medida que los actores fintech invierten en marketing de rendimiento para reducir los costos de adquisición.

¿Cuál es la tasa de crecimiento esperada para el segmento de Oriente Medio y África?

Se prevé que la región se expanda a una CAGR del 10,55% hasta 2031, impulsada por la alta penetración de teléfonos inteligentes y una población joven y digitalmente comprometida.

Última actualización de la página el: