Tamaño y Participación del Mercado de Enfriamiento por Inmersión para Centros de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.44% CAGR |

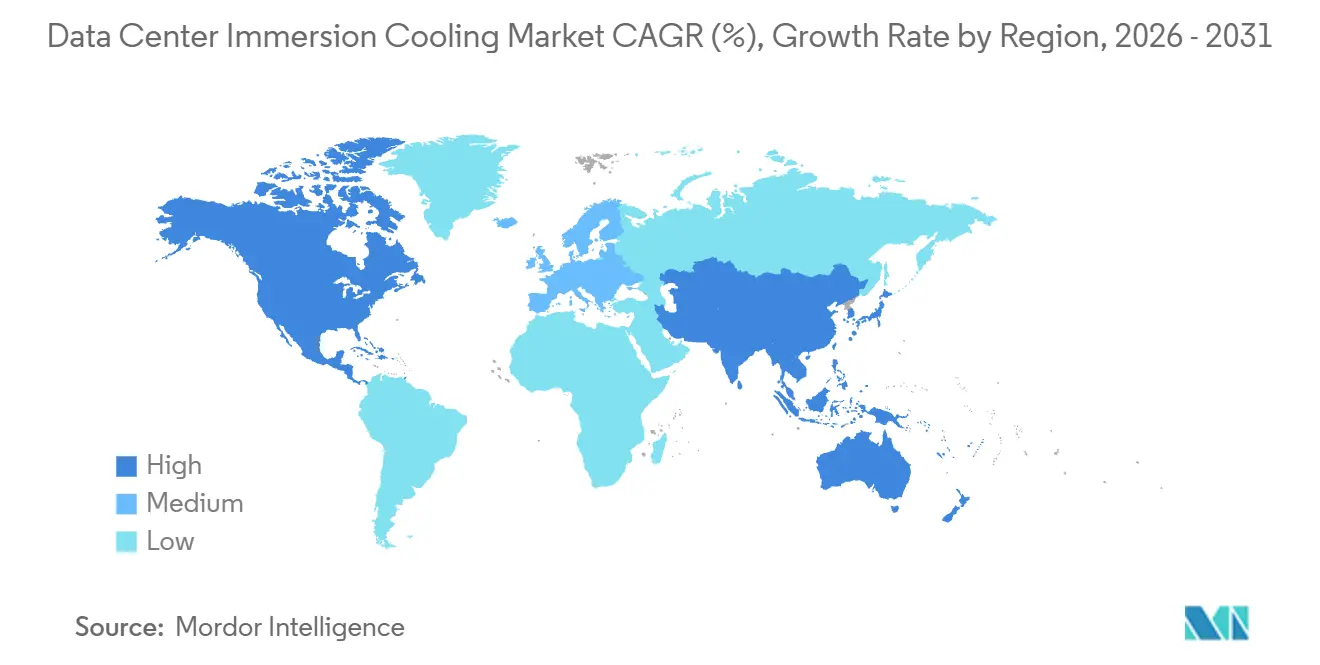

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

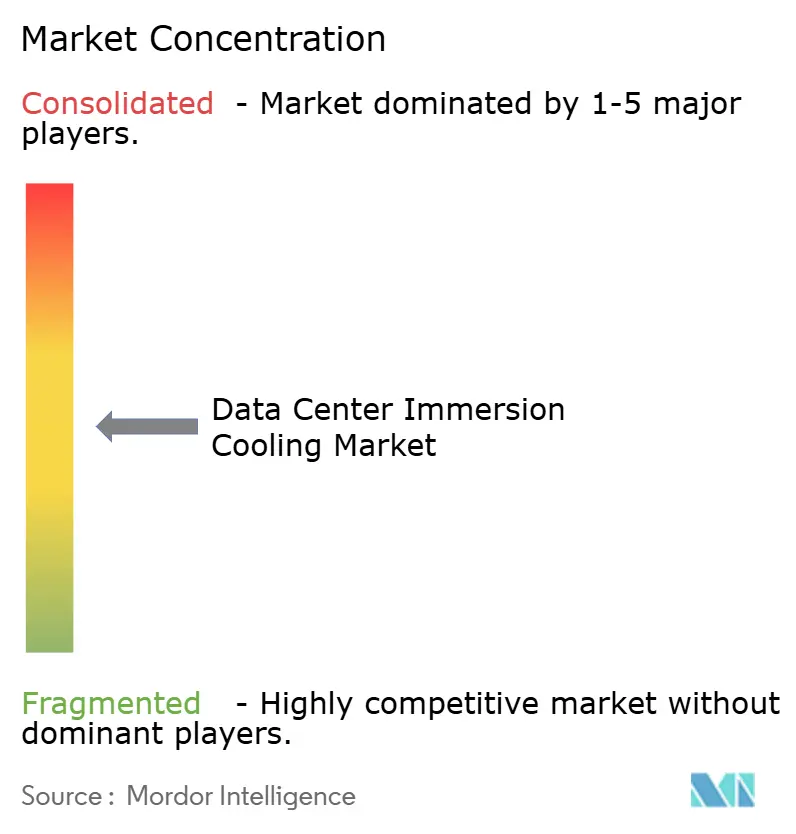

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enfriamiento por Inmersión para Centros de Datos por Mordor Intelligence

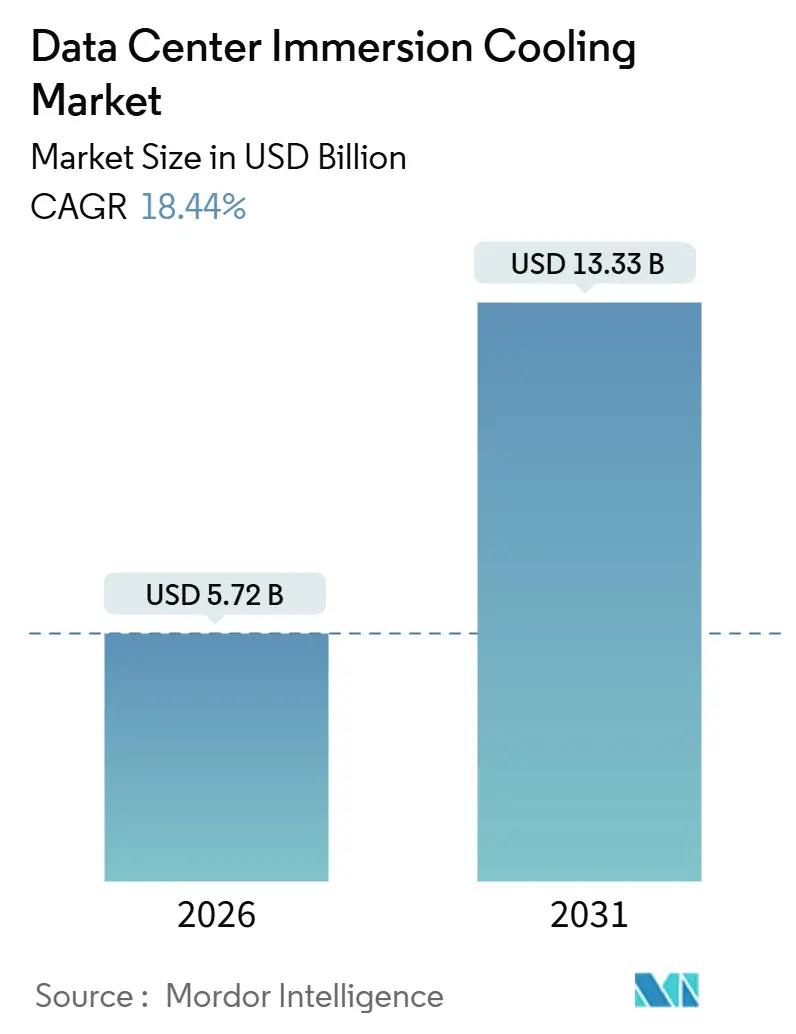

El tamaño del Mercado de Enfriamiento por Inmersión para Centros de Datos se estima en USD 5,72 mil millones en 2026 y se espera que alcance USD 13,33 mil millones en 2031, a una CAGR del 18,44% durante el período de previsión (2026-2031). El aumento de las densidades de potencia por bastidor por encima de los 100 kilovatios, el rápido giro hacia los aceleradores gráficos y el endurecimiento de los mandatos de sostenibilidad han llevado la gestión térmica líquida de la fase de prueba de concepto a la adopción generalizada. Los operadores de hiperescala despliegan ahora sistemas de inmersión para evitar el creciente consumo energético de los ventiladores en el enfriamiento por aire, mientras que los operadores de borde confían en los baños de líquido para integrar hardware optimizado para inferencia en espacios reducidos. El aceite mineral sigue dominando la demanda de fluidos por su coste, pero las alternativas basadas en bio-derivados e hidrocarburos sintéticos están ganando terreno bajo las restricciones europeas sobre sustancias PFAS. Los costes de capital siguen siendo dos o tres veces superiores a los de las arquitecturas de aire con suelo elevado, aunque los operadores consideran que el potencial de ahorro energético y de monetización del calor residual es suficiente para superar los obstáculos de inversión.

Conclusiones Clave del Informe

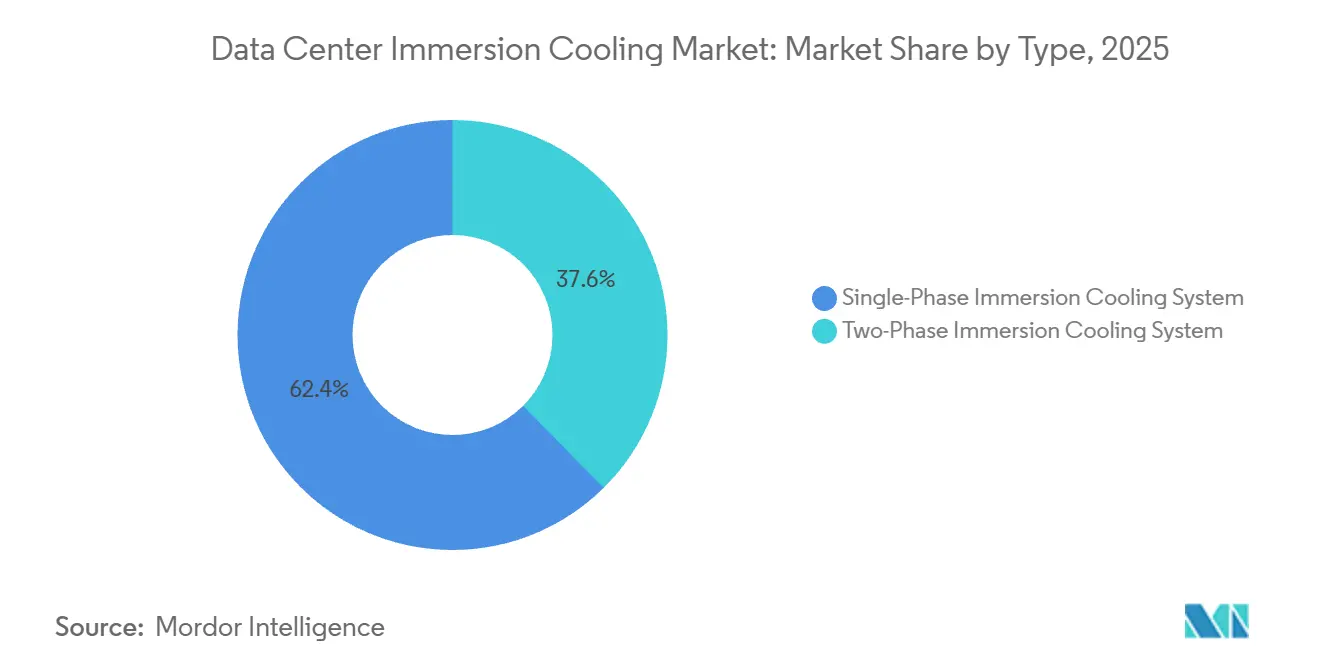

- Por tipo de sistema, la tecnología monofásica mantuvo una participación del 62,43% en 2025, mientras que las plataformas bifásicas se espera que crezcan a una CAGR del 19,42% hasta 2031.

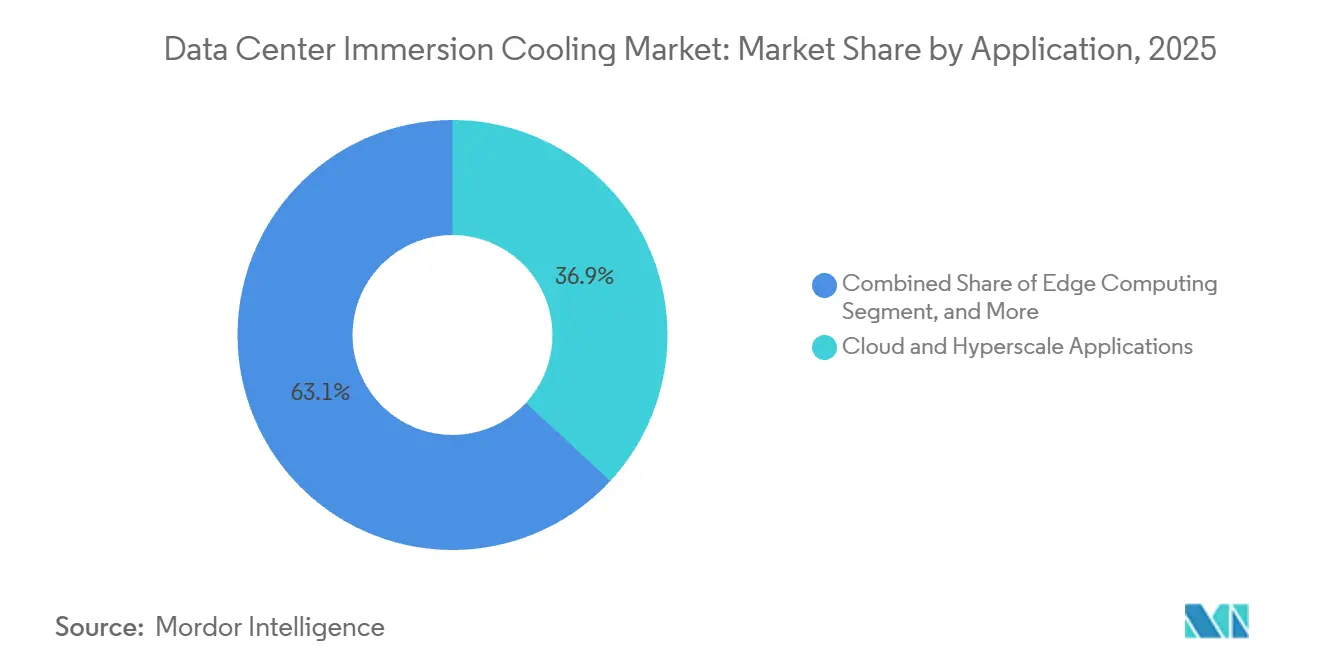

- Por aplicación, los despliegues en la nube e hiperescala aportaron el 36,88% de los ingresos en 2025, mientras que las cargas de trabajo de inteligencia artificial y aprendizaje automático están previstas para expandirse a una CAGR del 19,73% hasta 2031.

- Por fluido de enfriamiento, el aceite mineral retuvo una participación del 48,65% en 2025, aunque se prevé que las alternativas bio-derivadas registren una CAGR del 19,56% hasta 2031.

- Por clasificación de nivel, las instalaciones de nivel 3 capturaron el 58,43% de participación en 2025; se proyecta que los centros de nivel 4 registren una CAGR del 19,22% entre 2026 y 2031.

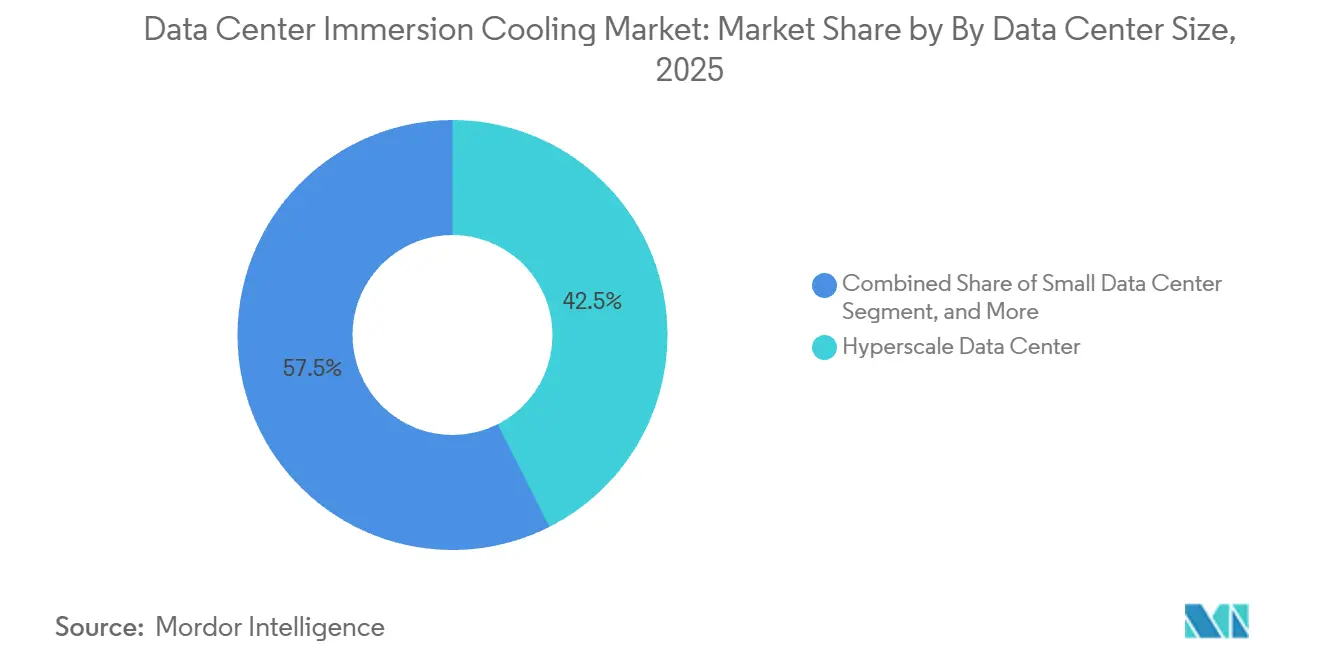

- Por tamaño de centro de datos, las instalaciones de hiperescala representaron el 42,54% de la capacidad en 2025, mientras que los sitios pequeños están posicionados para una CAGR del 19,39% impulsada por el despliegue de la computación en el borde.

- Por tipo de centro de datos, los operadores de hiperescala y los proveedores de servicios en la nube aseguraron el 55,54% de participación en 2025; se anticipa que las ubicaciones empresariales y de borde crezcan a una CAGR del 19,81% para 2031.

- Por geografía, América del Norte dominó con una participación del 40,32% en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 19,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Enfriamiento por Inmersión para Centros de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Centros de Datos de Hiperescala | +4.2% | Global con enfoque en América del Norte, Asia-Pacífico y Europa Occidental | Mediano plazo (2-4 años) |

| Aumento de las Densidades de Potencia por Bastidor Derivado de Cargas de Trabajo de IA y Aprendizaje Automático | +5.1% | Global liderado por clústeres de GPU en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Ventajas Superiores de Eficiencia Energética y Reducción de PUE frente al Enfriamiento por Aire | +3.8% | Europa y América del Norte impulsadas por el coste energético y los mandatos de carbono | Mediano plazo (2-4 años) |

| Impulso Regulatorio hacia Refrigerantes Bio-Derivados Libres de PFAS | +2.3% | Europa y América del Norte con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Monetización del Calor Residual para Redes de Calefacción Urbana | +1.6% | Norte de Europa con proyectos piloto en Alemania, Dinamarca y Suecia | Largo plazo (≥ 4 años) |

| Descubrimiento Asistido por IA de Fluidos Dieléctricos de Nueva Generación | +1.4% | Global liderado por consorcios de Estados Unidos, Europa y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Centros de Datos de Hiperescala

Los operadores están consolidando la computación en campus de clase gigavatio que pueden negociar energía renovable a escala y amortizar grandes proyectos de capital. Meta operaba 21 de estos sitios en 2025 con un promedio de más de 100 megavatios cada uno, y sus informes atribuyen al enfriamiento por inmersión el aumento de la densidad de servidores por baldosa de suelo. Microsoft elevó la penetración de soluciones líquidas al 15% de su flota durante 2025 y apunta al 40% para 2028, citando una vía hacia una efectividad en el uso de la energía inferior a 1,15 en zonas templadas.[1]Microsoft Corporation, "Actualización de Infraestructura de Azure," microsoft.com Google comenzó a modernizar ocho salas heredadas para albergar clústeres de Unidades de Procesamiento Tensorial que superan los 350 vatios por chip. Con cada construcción que supera los USD 500 millones, el cambio a la inmersión reduce el consumo de terreno, los costes mecánicos y la energía de los ventiladores por unidad de cómputo.

Aumento de las Densidades de Potencia por Bastidor Derivado de Cargas de Trabajo de IA y Aprendizaje Automático

El entrenamiento de modelos de lenguaje de gran escala llena ahora bastidores que consumen entre 80 y 120 kilovatios. La H100 de NVIDIA alcanza 700 vatios por dispositivo, por lo que ocho servidores de doble GPU dentro de un gabinete de 42U superan los 100 kilovatios.[2]NVIDIA Corporation, "Formulario 10-K Fiscal 2025," nvidia.com El acelerador Gaudi 3 de Intel registra 600 vatios, y los clústeres de clientes con más de 1.000 chips especifican inmersión para evitar la expansión de los circuitos de agua fría. La MI300X de AMD alcanza un pico de 750 vatios, con modelos de coste total de propiedad que muestran ahorros del 20%-30% a lo largo de cinco años una vez que las densidades de bastidor superan los 60 kilovatios. La baja capacidad calorífica del aire no puede trasladar esa carga de forma rentable, mientras que la conductividad térmica 25 veces superior del líquido preserva los márgenes de rendimiento y retrasa las ampliaciones de los edificios.

Ventajas Superiores de Eficiencia Energética y Reducción de PUE frente al Enfriamiento por Aire

La eliminación de los manejadores de aire de sala de cómputo reduce las cargas auxiliares y permite a las instalaciones registrar una efectividad en el uso de la energía inferior a 1,10. Green Revolution Cooling registró una cifra de 1,03 en una mina de criptomonedas en Texas en 2025. Submer alcanzó 1,05 en un sitio europeo de supercomputación mientras vendía agua de retorno a 65 °C a una red municipal, generando EUR 120.000 (USD 135.000) de ingresos. Las encuestas del Uptime Institute sitúan la mediana líquida en 1,12 frente a 1,32 para el aire, lo que subraya las ventajas en coste y carbono. Con los centros de datos consumiendo ya el 1,5% de la energía mundial, la inmersión ofrece una vía para sostener el crecimiento de la IA sin una escalada proporcional del consumo energético.

Impulso Regulatorio hacia Refrigerantes Bio-Derivados Libres de PFAS

El Reglamento 2024/573 de la Unión Europea limita los compuestos fluorados, orientando a los operadores hacia el aceite mineral, los hidrocarburos sintéticos y los ésteres bio-derivados. 3M retirará su línea Novec en 2028. NatureCool de Cargill, obtenida a partir de aceite de soja y colza, aseguró contratos que superaron los 2 millones de litros en 2025. Shell introdujo un fluido de hidrocarburo sintético con un 90% de biodegradación en 28 días, cumpliendo los estándares dieléctricos de la IEC y evitando el escrutinio sobre las PFAS. La regulación actúa así como un viento de cola para las nuevas formulaciones químicas que equilibran el rendimiento con las credenciales medioambientales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX Inicial y Costes de Rediseño de Instalaciones | -3.1% | Global, más agudo para sitios de colocación y empresariales | Corto plazo (≤ 2 años) |

| Fragmentación de Estándares y Brechas de Interoperabilidad entre Proveedores | -1.8% | Global con diferencias de certificación regionales | Mediano plazo (2-4 años) |

| Riesgo en la Cadena de Suministro de Dieléctricos Fluorados | -1.2% | América del Norte y Europa donde las normas sobre PFAS restringen el suministro | Mediano plazo (2-4 años) |

| Datos de Campo Limitados sobre la Compatibilidad a Largo Plazo entre Fluidos y Hardware | -0.9% | Global, afectando a los sectores financiero y público con aversión al riesgo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX Inicial y Costes de Rediseño de Instalaciones

Los tanques de inmersión, la fontanería de colectores y los refuerzos estructurales elevan el gasto llave en mano para un bloque de 1 megavatio a entre USD 2,5 y 3,5 millones, aproximadamente el doble que los niveles de enfriamiento por aire.[3] Vertiv Holdings, "Formulario 10-K 2025," vertiv.com Los proyectos de modernización añaden entre un 15% y un 25% adicional debido al refuerzo del suelo, las actualizaciones del sistema de supresión Clase K y la requalificación del personal. El período de recuperación se extiende entre cuatro y seis años a menos que los precios locales de la energía superen los USD 0,10 por kilovatio-hora o se materialicen acuerdos de aprovechamiento del calor. Los operadores de colocación con márgenes ajustados dudan, mientras que las empresas más pequeñas carecen de capacidad en el balance, lo que ralentiza la adopción generalizada.

Fragmentación de Estándares y Brechas de Interoperabilidad entre Proveedores

La norma IEC 61000-4-2 ignora la electrónica sumergida, y la certificación UL 2755 sigue siendo opcional con solo ocho proveedores registrados en 2025. Dell prueba los servidores PowerEdge con cuatro fluidos específicos, lo que limita la flexibilidad del comprador. Las geometrías de tanque no estándar y los protocolos de sensores vinculan a los clientes a proveedores únicos, reduciendo la licitación competitiva y alargando los ciclos de adquisición. Los trabajos sobre la norma IEC 60364-7-729 comenzaron en 2025 y podrían armonizar las normas de seguridad para 2027, pero hasta entonces los desafíos de interoperabilidad siguen siendo un lastre.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Plataformas Bifásicas Apuntan a Clústeres de IA de Ultra-Alta Densidad

Las arquitecturas bifásicas superarán el crecimiento del mercado más amplio de enfriamiento por inmersión para centros de datos a una CAGR del 19,42% entre 2026 y 2031. En 2025, los sistemas monofásicos aún comandaban una participación del 62,43% del mercado de enfriamiento por inmersión para centros de datos gracias a la compatibilidad con servidores de uso general y la mínima volatilidad del fluido. LiquidStack documentó un laboratorio europeo de IA que eliminó las bombas por completo aprovechando el calor latente, reduciendo las cargas auxiliares en un 40%. El sistema monofásico sigue siendo preferido para las cargas de trabajo de minería de criptomonedas y HPC en general, aunque los operadores que persiguen bastidores de 100 kilovatios ven el sistema bifásico como la única vía para el rechazo pasivo a escala.

La operación sin bombas reduce el consumo total de energía, y el retorno de condensado por gravedad simplifica el mantenimiento. Sin embargo, la dependencia de fluidos de hidrofluoroéter mantiene los costes elevados y expone a los compradores a las restricciones sobre PFAS. Los fabricantes compiten por cualificar formulaciones de hidrocarburos sintéticos y de bajo potencial de calentamiento global, lo que sugiere que la prima del sistema bifásico se reducirá a lo largo del horizonte de previsión. Los esfuerzos de interoperabilidad también podrían hacer prácticos los despliegues de fase mixta dentro de una misma sala, ofreciendo a los operadores un menú de herramientas térmicas.

Por Fluido de Enfriamiento: Los Ésteres Bio-Derivados Desafían al Aceite Mineral

El aceite mineral suministró el 48,65% de los litros en 2025 debido a su precio de entre USD 3 y 5 por litro y a las cadenas de suministro maduras. Sin embargo, las opciones bio-derivadas están previstas para una CAGR del 19,56% a medida que los operadores en Europa y América del Norte buscan descarbonizarse. El éster de Cargill ofrece una conductividad de 0,17 W-m-K, el 85% del nivel del aceite, pero satisface la norma ISO 14001 y la contabilidad del Alcance 3. Los fluidos de fluorocarbono siguen habilitando los ciclos bifásicos y mantuvieron una participación del 22%, aunque la salida de 3M y la reformulación de Chemours subrayan el riesgo de suministro y cumplimiento normativo.

La variante de hidrocarburo sintético de Shell combinó un rendimiento de 0,16 W-m-K con un punto de inflamación de 265 °C, eliminando la necesidad de sistemas extensos de supresión de incendios. El agua desionizada, aunque no es un medio de inmersión total, obtuvo una participación del 8% dentro de los circuitos directos al chip en operadores de hiperescala. En el futuro, la elección del fluido dependerá de la regulación local, los objetivos de calor residual y las preferencias de las aseguradoras, con operadores que probablemente diversificarán sus carteras de formulaciones químicas para cubrir riesgos.

Por Aplicación: La IA y el Aprendizaje Automático Impulsan Nuevas Prioridades de Adquisición

Las cargas de trabajo de inteligencia artificial y aprendizaje automático están en camino de alcanzar una CAGR del 19,73% hasta 2031, la más rápida de cualquier segmento. Las salas en la nube e hiperescala aportaron el 36,88% de los ingresos de 2025, pero su combinación interna está cambiando de la computación general a los motores de inferencia. La computación de alto rendimiento mantuvo un 18%, respaldada por agencias académicas y meteorológicas que concentran petaflops en espacios físicos fijos. Los despliegues en el borde reclamaron el 12%, apoyándose en pequeños módulos de inmersión para cumplir presupuestos de latencia inferiores a 20 milisegundos.

Los nodos DGX H100 de NVIDIA consumen 10,2 kilovatios cada uno, lo que lleva a los clústeres de 256 nodos a optar por defecto por los baños de inmersión. La minería de criptomonedas cayó al 9% de participación tras el escrutinio regulatorio, liberando capacidad para clústeres piloto de IA empresarial. A medida que proliferan las ejecuciones de inferencia dentro de fábricas, hospitales y centros de distribución, la compacidad y la reducción de ruido de la inmersión resonarán más allá de los campus de hiperescala.

Por Tipo de Nivel: Las Instalaciones de Nivel 4 Adoptan Circuitos Líquidos Redundantes

Los sitios de nivel 4 se expandirán a una CAGR del 19,22% hasta 2031 a medida que las cargas de trabajo financieras, sanitarias y gubernamentales exigen una disponibilidad del 99,995%. El nivel 3 sigue siendo el caballo de batalla con el 58,43% de las instalaciones de 2025, logrando un equilibrio entre tiempo de actividad y coste. Schneider Electric informa que los compradores de nivel 4 especifican circuitos de fluido duales y depósitos independientes para permitir el mantenimiento sin tiempo de inactividad. El esquema de niveles del Uptime Institute carece de lenguaje específico para líquidos, pero las próximas normas IEC y los diseños de referencia de los fabricantes de equipos originales deberían facilitar la certificación.

Las instalaciones de nivel 1 y nivel 2 son más pequeñas, y a menudo sirven para tareas de computación por lotes o distribución de contenidos donde la limitación térmica ocasional es tolerable. A medida que los proveedores lancen paquetes de inmersión precertificados, los operadores de nivel medio podrán ascender en la escala de fiabilidad sin costosos estudios de ingeniería.

Por Tamaño de Centro de Datos: Los Sitios Pequeños Lideran la Expansión en el Borde

Los campus de hiperescala mantuvieron la mayor porción con el 42,54% de la capacidad en 2025 y seguirán dominando en megavatios absolutos. Sin embargo, se prevé que los centros de datos pequeños por debajo de 1 megavatio alcancen una CAGR del 19,39%, reflejando las tendencias de computación en el borde en el comercio minorista, las telecomunicaciones y la fabricación inteligente. Asperitas suministró bloques de inmersión de 24 servidores para una empresa de telecomunicaciones europea, ofreciendo una latencia de análisis de inventario de 15 milisegundos dentro de tiendas urbanas.

Las instalaciones medianas de entre 1 y 10 megavatios registraron una participación del 28%, a menudo como expansiones modulares por parte de operadores de colocación. Las grandes salas de entre 10 y 50 megavatios, con un 18%, siguen siendo construcciones especializadas para HPC y entrenamiento de IA. A medida que el 5G se densifica y las flotas autónomas maduran, los sistemas de inmersión en contenedores capaces de instalarse en azoteas o aparcamientos acercarán más la computación a los usuarios.

Por Tipo de Centro de Datos: Los Operadores Empresariales y de Borde Aceleran la Adopción

Los operadores de hiperescala y los proveedores de servicios en la nube poseían el 55,54% de participación en 2025 y continúan realizando pedidos masivos de bastidores listos para inmersión. Los negocios de colocación obtuvieron el 22%, ofreciendo bahías de líquido como un servicio premium para los inquilinos de GPU. Los despliegues empresariales y de borde, aunque más pequeños hoy en día, están preparados para una CAGR del 19,81%. Wiwynn observó que los envíos de chasis listos para líquido saltaron al 18% del volumen en 2025, un salto de tres veces en dos años.

Los servicios gestionados llave en mano, en los que los proveedores entregan tanques, fluido y mantenimiento por una tarifa de suscripción, están emergiendo para aliviar la ansiedad sobre garantías y competencias. Midas Green Technologies y DCX están pilotando contratos de enfriamiento como servicio que trasladan el capex al opex, ayudando a las empresas del mercado medio a adoptar la inmersión sin tensión en el balance.

Análisis Geográfico

América del Norte retuvo una participación del 40,32% en 2025 gracias al gasto de hiperescala en Virginia, Oregón y Texas. Microsoft destinó USD 10 mil millones para construcciones líquidas en Estados Unidos hasta 2028, citando climas templados que permiten la economización directa de aire en el lado seco. El campus de Meta en Prineville operó 15.000 servidores sumergidos y registró una efectividad en el uso de la energía anual de 1,06, entre las mejores a nivel mundial. Canadá acumuló el 8% de los megavatios regionales gracias a la energía hidroeléctrica en Quebec y Columbia Británica, mientras que México capturó el 4% sirviendo a nodos de fabricación cercanos a la costa.

Se proyecta que Asia-Pacífico crezca a una CAGR del 19,94% hasta 2031, liderada por el impulso soberano de IA de China y el esquema de incentivos de India valorado en USD 2 mil millones.[4]Ministerio de Electrónica y Tecnología de la Información de India, "Programa de Incentivos para Centros de Datos," meity.gov.in Alibaba y Tencent ya operan salas de inmersión en Hangzhou y Shenzhen, cada una reclamando reducciones de energía de enfriamiento superiores al 30%. Japón contribuyó con el 18% de los ingresos regionales en 2025, respaldado por subsidios en el marco del programa de Transformación Verde. Corea del Sur, Australia y Nueva Zelanda comparten el resto, cada uno apuntando a servicios de baja latencia para el consumo local.

Europa controló el 28% del total mundial en 2025, impulsada por los mandatos de eficiencia y los incentivos de recuperación de calor. El paquete de subvenciones de EUR 500 millones de Alemania para la calefacción urbana involucró a operadores en Fráncfort y Múnich, mientras que los Países Bajos aprovecharon las redes de energía renovable cerca de Ámsterdam. El Reino Unido añadió salas de líquido en los Docklands de Londres y Mánchester para cumplir un umbral de efectividad en el uso de la energía de 1,3. Las construcciones en Oriente Medio, aunque solo representan el 6% de la capacidad mundial, destacan la ventaja térmica de la inmersión en desiertos de 45 °C, ejemplificada por un proyecto de 150 megavatios en Abu Dabi previsto para completarse a finales de 2026. América del Sur se sitúa en el 3%, dominada por el sector financiero de Brasil, y África en el 2%, frenada por la estabilidad de la red eléctrica.

Panorama Competitivo

Los proveedores especializados Green Revolution Cooling, Submer, LiquidStack y Asperitas mantuvieron colectivamente alrededor del 35% de los envíos de tanques en 2025. Se beneficiaron del trabajo temprano en la minería de GPU que demostró la fiabilidad del sistema monofásico a escala. Los grandes grupos de infraestructura diversificada Schneider Electric, Vertiv y Dell se expandieron hacia la inmersión mediante adquisiciones y asociaciones, ofreciendo una responsabilidad de proveedor único que atrae a los compradores empresariales. La actividad de patentes aumentó un 40% en 2025 a medida que Shell, 3M, Cargill y Chemours presentaron solicitudes para fluidos libres de PFAS con una resistencia dieléctrica superior a 40 kilovoltios por milímetro.

Las alianzas de hardware se estrecharon, con NVIDIA, AMD e Intel publicando diseños de bastidor de referencia con marca compartida con proveedores de enfriamiento para acelerar el despliegue de clústeres. Los operadores de hiperescala negociaron contratos exclusivos de fluidos para asegurar el suministro en medio de la competencia de las plantas de baterías para vehículos eléctricos. La computación en el borde presenta un espacio en blanco, y los nuevos participantes como Midas Green Technologies promueven el enfriamiento como servicio por suscripción para llevar la economía del líquido a sitios de menos de 100 kilovatios. Los trabajos de estandarización en el Comité Técnico 64 de la IEC tienen como objetivo desbloquear ecosistemas de múltiples proveedores para 2027, lo que podría suavizar el bloqueo actual y agudizar la competencia de precios.

El Open Compute Project ratificó su primera directriz de instalaciones de enfriamiento por inmersión a finales de 2025, proporcionando geometrías de tanque de referencia, buses de sensores y procedimientos de mantenimiento que cualquier proveedor puede adoptar, y más de 20 proveedores se comprometieron a cumplirla en seis meses. Se espera que la especificación reduzca los ciclos de cualificación en un 30% para los compradores empresariales y pueda comprimir los márgenes de los operadores establecidos a medida que se intensifica la competencia a nivel de componentes. Los productores de fluidos también están avanzando en la cadena de valor, con Shell y Cargill lanzando software de monitorización integrado que rastrea el rendimiento térmico y la degradación, posicionándose como proveedores de servicios integrales en lugar de proveedores de productos básicos. A medida que se acelera la integración vertical, la visibilidad de los precios mejora, lo que debería animar a los operadores de colocación de nivel medio que anteriormente dudaban ante modelos opacos de coste total de propiedad.

Líderes de la Industria de Enfriamiento por Inmersión para Centros de Datos

Fujitsu Limited

Green Revolution Cooling (GRC) Inc.

Submer Technologies SL

LiquidStack Inc.

Asperitas

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: LiquidStack recaudó USD 75 millones en una ronda de financiación Serie C liderada por SoftBank Vision Fund para triplicar la capacidad de tanques en una nueva planta en Singapur, apuntando a la demanda de hiperescala en Asia-Pacífico.

- Diciembre de 2025: Submer se asoció con Fujitsu para integrar servidores PRIMERGY dentro de pods MicroDataCenter, reportando una efectividad en el uso de la energía de 1,08 en un sitio de IA automotriz en Alemania.

- Noviembre de 2025: Microsoft reveló despliegues de inmersión en 18 centros de datos, equivalente al 22% de su capacidad de GPU, y planea modernizar 12 salas más para mediados de 2027.

- Octubre de 2025: Green Revolution Cooling aseguró un contrato de USD 120 millones para equipar un campus de IA en Abu Dabi con 8.000 tanques monofásicos y un objetivo de efectividad en el uso de la energía inferior a 1,12.

Alcance del Informe Global del Mercado de Enfriamiento por Inmersión para Centros de Datos

El Mercado de Enfriamiento por Inmersión para Centros de Datos se refiere al segmento de la industria del enfriamiento que se centra en el uso de técnicas de inmersión en líquido para gestionar el calor generado por los equipos de los centros de datos. Este método implica sumergir el hardware de TI en un líquido dieléctrico térmicamente conductor para mejorar la eficiencia del enfriamiento y reducir el consumo de energía.

El Informe del Mercado de Enfriamiento por Inmersión para Centros de Datos está segmentado por Tipo (Monofásico, Bifásico), Fluido de Enfriamiento (Aceite Mineral, Agua Desionizada, Basado en Fluorocarbono, Hidrocarburo Sintético, Bio-Derivado), Aplicación (HPC, Borde, IA y Aprendizaje Automático, Nube e Hiperescala, Minería de Criptomonedas, Otros), Tipo de Nivel (Nivel 1 y 2, Nivel 3, Nivel 4), Tamaño del Centro de Datos (Pequeño, Mediano, Grande, Hiperescala), Tipo de Centro de Datos (Colocación, Operadores de Hiperescala y Proveedores de Servicios en la Nube, Empresarial y de Borde) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Sistema de Enfriamiento por Inmersión Monofásico |

| Sistema de Enfriamiento por Inmersión Bifásico |

| Aceite Mineral |

| Agua Desionizada |

| Fluidos Basados en Fluorocarbono |

| Fluidos de Hidrocarburo Sintético |

| Fluidos Bio-Derivados |

| Computación de Alto Rendimiento (HPC) |

| Computación en el Borde |

| Inteligencia Artificial y Aprendizaje Automático |

| Aplicaciones en la Nube e Hiperescala |

| Minería de Criptomonedas |

| Otras Aplicaciones |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Centro de Datos Pequeño |

| Centro de Datos Mediano |

| Centro de Datos Grande |

| Centro de Datos de Hiperescala |

| Centro de Datos de Colocación |

| Centro de Datos de Hiperescala/Proveedores de Servicios en la Nube |

| Centro de Datos Empresarial y de Borde |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo | Sistema de Enfriamiento por Inmersión Monofásico | ||

| Sistema de Enfriamiento por Inmersión Bifásico | |||

| Por Fluido de Enfriamiento | Aceite Mineral | ||

| Agua Desionizada | |||

| Fluidos Basados en Fluorocarbono | |||

| Fluidos de Hidrocarburo Sintético | |||

| Fluidos Bio-Derivados | |||

| Por Aplicación | Computación de Alto Rendimiento (HPC) | ||

| Computación en el Borde | |||

| Inteligencia Artificial y Aprendizaje Automático | |||

| Aplicaciones en la Nube e Hiperescala | |||

| Minería de Criptomonedas | |||

| Otras Aplicaciones | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tamaño de Centro de Datos | Centro de Datos Pequeño | ||

| Centro de Datos Mediano | |||

| Centro de Datos Grande | |||

| Centro de Datos de Hiperescala | |||

| Por Tipo de Centro de Datos | Centro de Datos de Colocación | ||

| Centro de Datos de Hiperescala/Proveedores de Servicios en la Nube | |||

| Centro de Datos Empresarial y de Borde | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué valor se espera que alcance el enfriamiento por inmersión para centros de datos en 2031?

USD 13,33 mil millones, reflejando una sólida adopción en sitios de IA, borde e hiperescala

¿Qué arquitectura de enfriamiento se está expandiendo más rápidamente?

Los sistemas de enfriamiento por inmersión bifásicos, proyectados para crecer a una CAGR del 19,42% entre 2026 y 2031

¿Qué participación mantuvo el aceite mineral entre los refrigerantes en 2025?

El 48,65% del volumen de fluido desplegado, aunque su dominio se está desvaneciendo bajo las restricciones sobre PFAS

¿Cómo justifican los operadores el mayor capex del enfriamiento por inmersión?

Los ahorros energéticos, la efectividad en el uso de la energía inferior a 1,10 y los ingresos por calor residual acortan el período de recuperación a entre cuatro y seis años en mercados de energía de alto coste

¿Qué región muestra el mayor impulso de crecimiento?

Asia-Pacífico, con una CAGR prevista del 19,94% respaldada por inversiones soberanas en IA en China, India y Japón

¿Qué nueva norma apoya la interoperabilidad entre múltiples proveedores?

La directriz de inmersión del Open Compute Project publicada en 2025, que define especificaciones comunes de tanque, monitorización y seguridad

Última actualización de la página el: