Tamaño y participación del mercado de enfriamiento líquido para centros de datos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

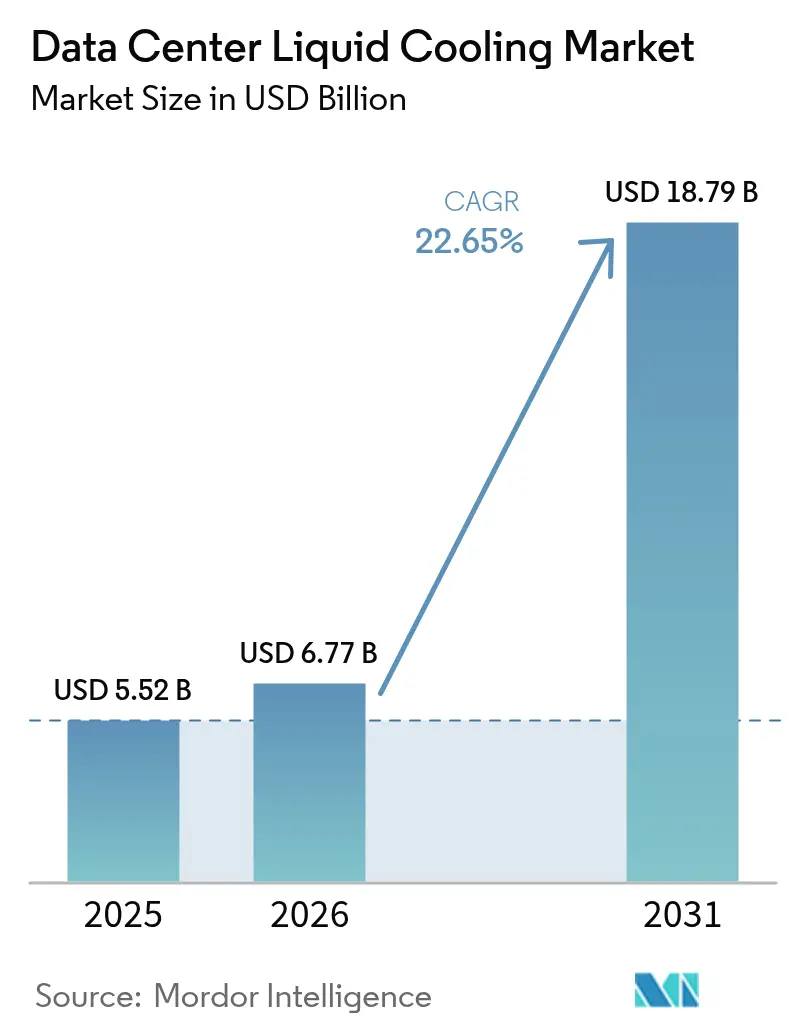

| Tamaño del Mercado (2026) | 6.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.65% CAGR |

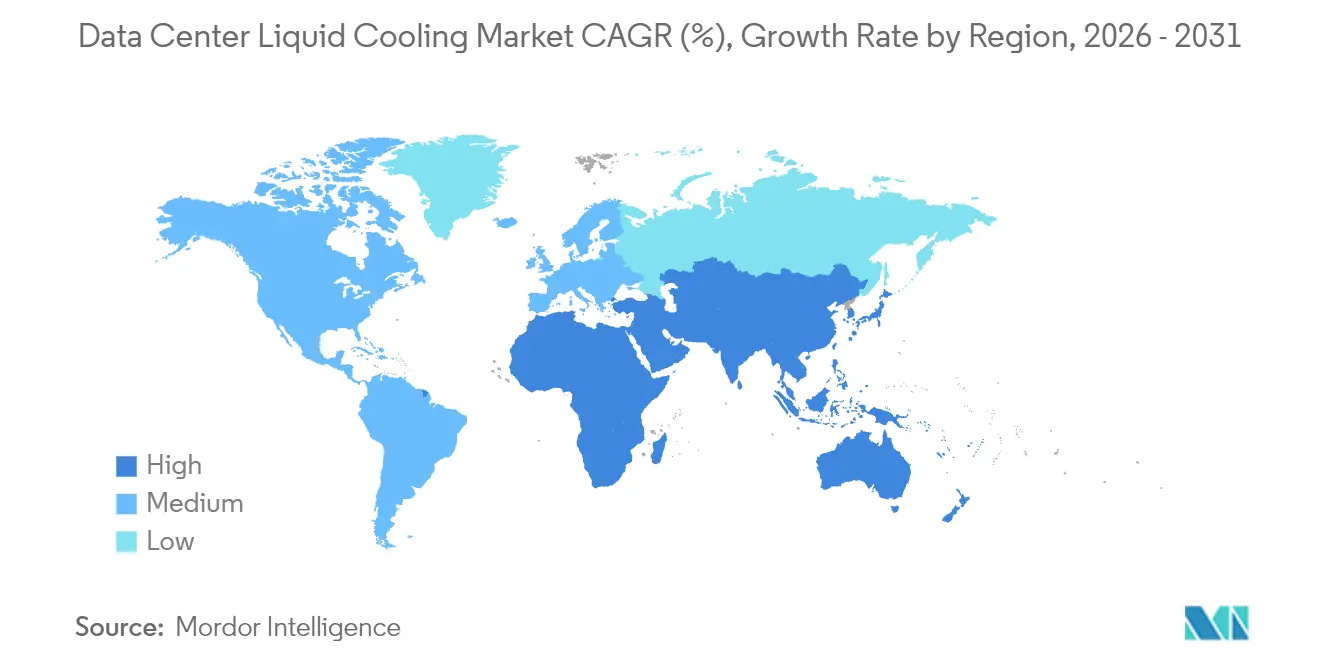

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

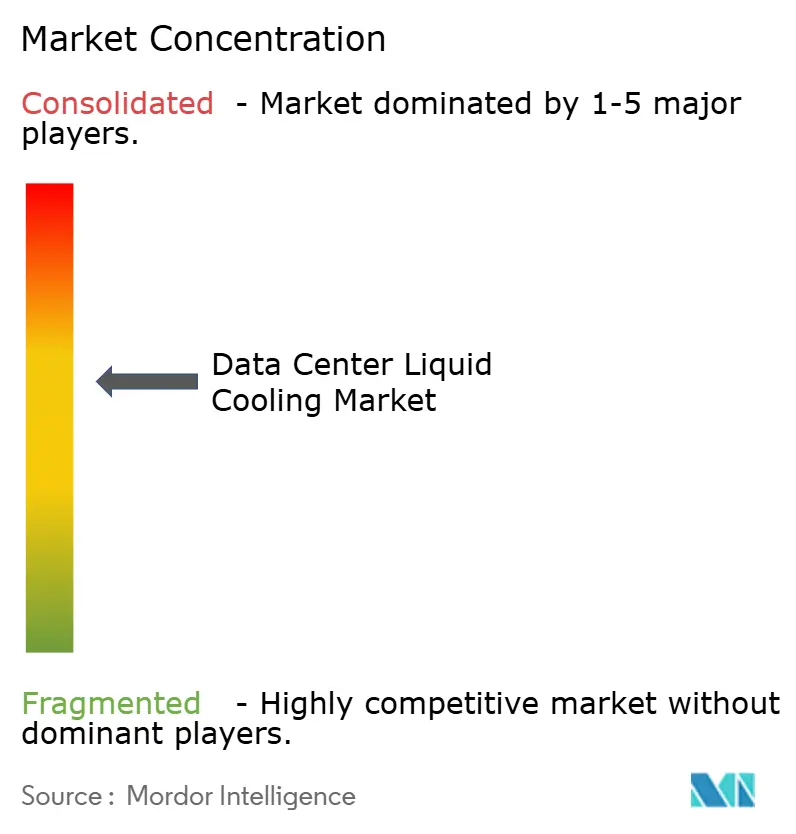

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de enfriamiento líquido para centros de datos por Mordor Intelligence

El tamaño del mercado de enfriamiento líquido para centros de datos se valoró en USD 5,52 mil millones en 2025 y se estima que crecerá desde USD 6,77 mil millones en 2026 hasta alcanzar USD 18,79 mil millones en 2031, a una CAGR del 22,65% durante el período de pronóstico (2026-2031). El aumento de las densidades de bastidores por encima de 30 kW, el uso acelerado de unidades de procesamiento gráfico para modelos de inteligencia artificial y los mandatos de sostenibilidad más estrictos están convergiendo para hacer del enfriamiento líquido un requisito arquitectónico central para las instalaciones modernas. Las soluciones directas al chip continúan dominando porque se adaptan a los bastidores existentes, mientras que los sistemas de inmersión de dos fases avanzan más rápidamente a medida que los operadores buscan eficiencias térmicas aún más altas. Los proveedores de nube a hiperescala están transformando los pilotos iniciales en implementaciones a escala de flota, y su demanda agregada está reduciendo los costos unitarios para los compradores empresariales y de coubicación. Mientras tanto, los incentivos de política que favorecen la reutilización del calor y la menor intensidad de carbono están reforzando la adopción de soluciones líquidas en América del Norte, Europa y los centros seleccionados de Asia-Pacífico (APAC).[1]Dan Swinhoe, "Microsoft adopta la refrigeración líquida directa al chip y explora la microfluídica", Data Center Dynamics, datacenterdynamics.com.

Conclusiones clave del informe

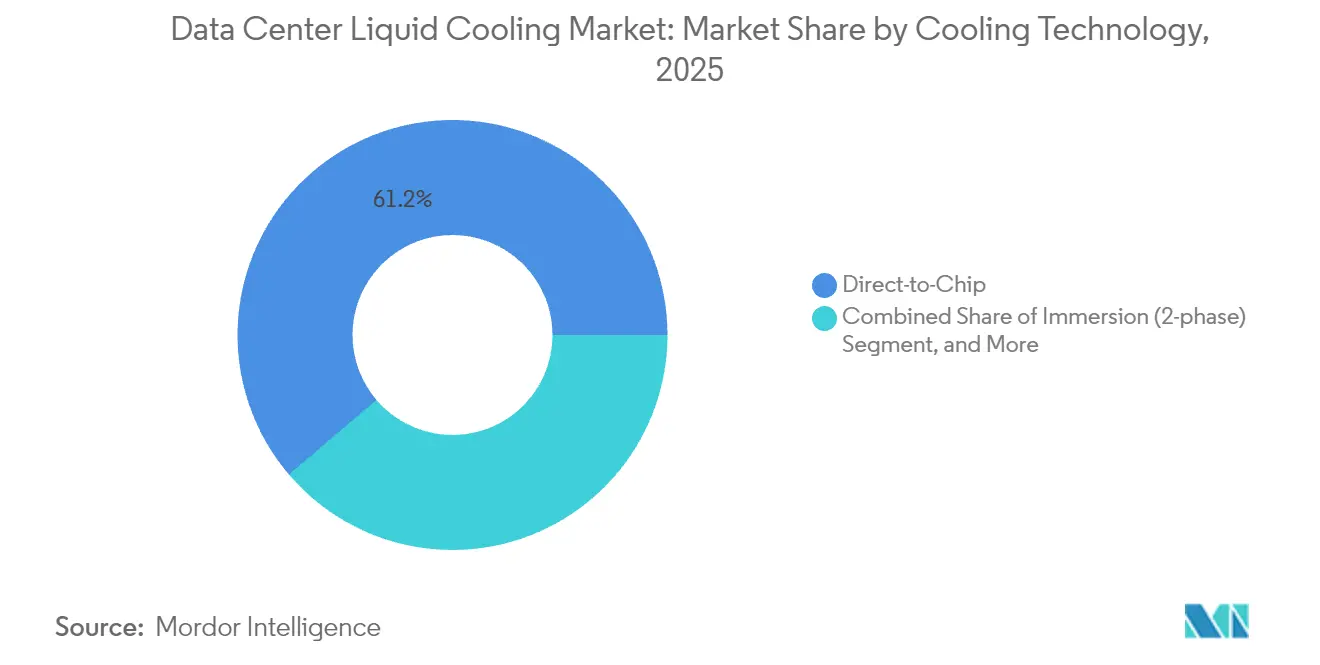

- Por tecnología de enfriamiento, el sistema directo al chip capturó el 42,85% de la participación del mercado de enfriamiento líquido para centros de datos en 2025; se proyecta que el enfriamiento por inmersión crecerá a una CAGR del 26,62% hasta 2031.

- Por tipo de refrigerante, los fluidos de hidrocarburo de una sola fase representaron el 45,37% del tamaño del mercado de enfriamiento líquido para centros de datos en 2025, mientras que los fluidos de fluorocarbono de dos fases están dispuestos a expandirse a una CAGR del 25,64%.

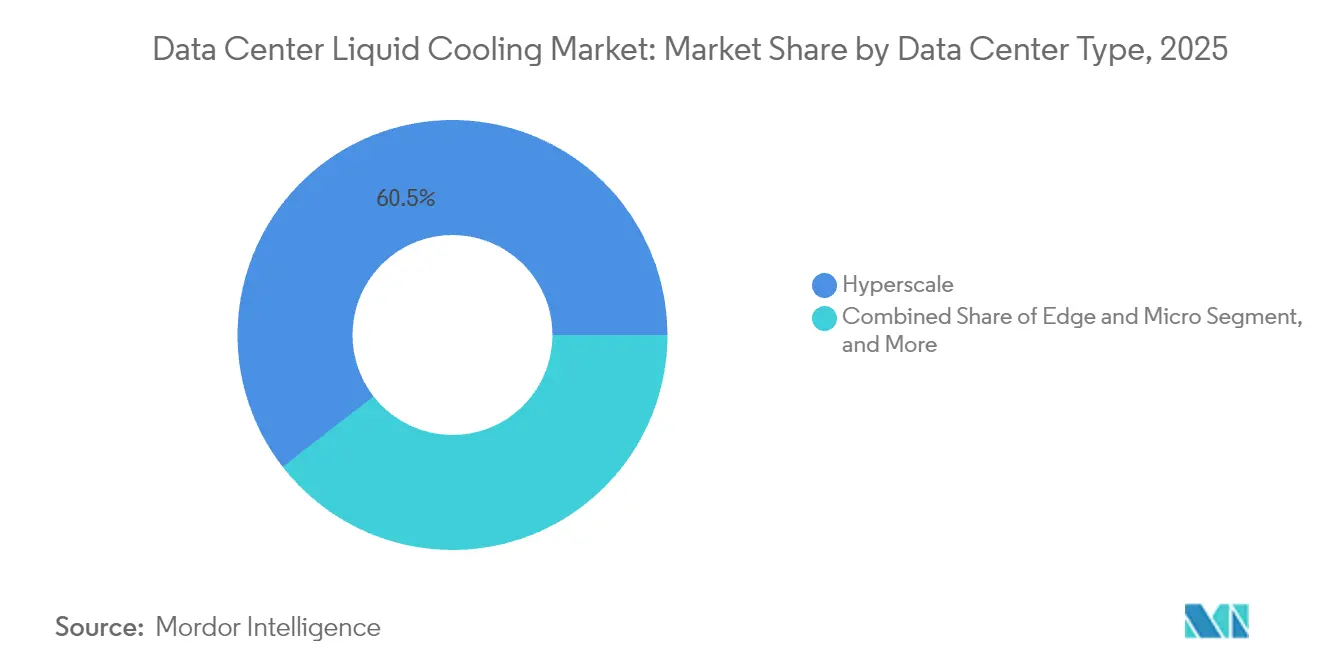

- Por tipo de centro de datos, los sitios de hiperescala lideraron con una participación de ingresos del 38,92% en 2025; los centros de datos perimetrales y micro están preparados para la mayor CAGR del 24,98% durante el período 2026-2031.

- Por aplicación, las cargas de trabajo de inteligencia artificial/aprendizaje automático representaron el 34,84% del gasto de 2025 y se espera que avancen a una CAGR del 25,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de enfriamiento líquido para centros de datos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de las densidades de bastidores (>30 kW) en instalaciones de inteligencia artificial y computación de alto rendimiento | +6.20% | Global, concentrado en América del Norte y APAC | Corto plazo (≤ 2 años) |

| Las hojas de ruta de cero emisiones netas de los operadores de hiperescala aceleran la adopción de soluciones líquidas | +4.80% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Las garantías de fabricantes de equipos originales ahora cubren los circuitos directos al chip | +3.10% | América del Norte y Europa, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Los diseños de referencia listos para líquidos de Nvidia y AMD impulsan el ecosistema | +5.40% | Global, más fuerte en América del Norte y China | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para centros de datos ecológicos (por ejemplo, Taxonomía de la UE) que financian el CAPEX | +2.90% | Europa y América del Norte, emergente en APAC | Largo plazo (≥ 4 años) |

| La reutilización del calor residual para calefacción urbana monetiza los ahorros de OPEX | +1.70% | Norte de Europa, en expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El aumento de las densidades de bastidores impulsa la necesidad de enfriamiento líquido

Los operadores de centros de datos que implementan GPU NVIDIA H200 enfrentan cargas térmicas de 700 W por dispositivo, y el enfriamiento por aire no puede eliminar ese calor de manera rentable a escala.[2]Equipo de Uvation, "Más allá del precio: cómo los servidores NVIDIA H200 reducen el coste total de propiedad a largo plazo", Uvation, uvation.com. Con procesadores que ofrecen hasta 1,9 veces el rendimiento de la generación anterior, los operadores pueden reducir el número de servidores, pero deben disipar el calor concentrado. El enfriamiento líquido, por lo tanto, pasa de ser una medida de eficiencia opcional a una infraestructura indispensable, lo que permite una mayor densidad sin superar los umbrales de efectividad del uso de energía de las instalaciones. El mercado de enfriamiento líquido para centros de datos se beneficia directamente porque cada kilovatio incremental por encima de 20 kW por bastidor empuja a los operadores hacia soluciones líquidas.

Los compromisos de cero emisiones netas de los operadores de hiperescala aceleran la adopción

Los gigantes de la nube se han comprometido con emisiones netas cero a escala de flota y ven el enfriamiento líquido como un mecanismo de reducción de energía del 20% en comparación con los sistemas de aire heredados. Las regulaciones europeas además exigen la recuperación de calor de los centros de datos superiores a 1 MW, intensificando la adopción de arquitecturas líquidas que simplifican la captura térmica.[3]Max Smolaks, "Reutilización del calor: A Management Primer", Uptime Institute, uptimeinstitute.com Estas fuerzas voluntarias y regulatorias combinadas convierten el enfriamiento líquido en una infraestructura de cumplimiento normativo, además de una estrategia de eficiencia operativa, expandiendo el mercado de enfriamiento líquido para centros de datos más allá de los primeros adoptantes.

La cobertura de garantía de los fabricantes de equipos originales reduce el riesgo de implementación

Los fabricantes de servidores ahora certifican circuitos completos directos al chip, eliminando las preocupaciones anteriores sobre las filtraciones que invalidan las garantías de hardware. El cambio de política reduce el riesgo percibido y acelera el gasto empresarial, ampliando la base de clientes de la industria de enfriamiento líquido para centros de datos.

Los diseños de referencia de semiconductores estandarizan la implementación

Nvidia y AMD han publicado tarjetas de referencia listas para líquidos, simplificando la alineación de placas frías y el enrutamiento de colectores. La estandarización condensa los ciclos de diseño para los constructores de chasis de fabricantes de equipos originales y desbloquea una adquisición más rápida de equipos de enfriamiento, reforzando la madurez del ecosistema.[4]Jingyue Hsiao, "China Fills PFAS-Based Coolant Supply Gap after 3M Exit," DIGITIMES Asia, digitimes.com

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Experiencia de campo limitada entre los ingenieros de instalaciones | -2.80% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Altos costos iniciales de modernización para sitios ya existentes | -3.40% | Global, particularmente en mercados maduros | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la compatibilidad de materiales con fluidos (sellos a largo plazo, tarjetas de circuito impreso) | -1.90% | Global, enfoque regulatorio en Europa | Mediano plazo (2-4 años) |

| Riesgo de suministro de fluidos dieléctricos especializados | -2.20% | Global, agudo en APAC tras la salida de 3M | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La experiencia de campo limitada restringe la velocidad de implementación

Los sistemas líquidos demandan habilidades en instalación de tuberías, detección de fugas y dimensionamiento de bombas que muchos trabajadores de centros de datos heredados carecen. Los programas de capacitación se están expandiendo, pero hasta que el grupo de talento se profundice, los calendarios de implementación seguirán siendo más prolongados que los proyectos basados en aire.

Los costos de modernización representan un desafío para la adopción en instalaciones existentes

Las instalaciones construidas para enfriamiento por aire deben modernizarse con colectores de distribución, circuitos secundarios y hardware de rechazo de calor, lo que a menudo iguala o supera el gasto de capital de nuevas construcciones de estructura y núcleo. Este obstáculo de costos ralentiza la penetración entre los operadores empresariales con activos depreciados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de enfriamiento: maduración liderada por el sistema directo al chip

El sistema directo al chip capturó el 42,85% de la participación del mercado de enfriamiento líquido para centros de datos en 2025 y continuará siendo el ancla del crecimiento a corto plazo. Los operadores favorecen su naturaleza de instalación directa para CPU y GPU de potencia moderada. El tamaño del mercado de enfriamiento líquido para centros de datos para soluciones de inmersión crecerá más rápidamente a una CAGR del 26,62%, ayudado por los clústeres de entrenamiento de inteligencia artificial que necesitan una eliminación extrema del flujo de calor. Las instalaciones son cada vez más híbridas, utilizando intercambiadores de calor de puerta trasera para bastidores de potencia moderada y baños de inmersión para islas de GPU. Las solicitudes de patentes de Inventec y otras empresas taiwanesas subrayan el impulso de ingeniería sostenido.

Un efecto de segundo orden es que los proveedores de componentes están rediseñando bombas, válvulas y desconexiones rápidas para tolerar mayores caudales y fluidos no conductores. A medida que los productos se estandarizan, los ciclos de adquisición se acortan y el costo total instalado disminuye, reforzando el cambio tecnológico.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de refrigerante: una fase hoy, dos fases mañana

Los hidrocarburos de una sola fase representaron la mayor parte del tamaño del mercado de enfriamiento líquido para centros de datos en 2025 debido a las cadenas de suministro maduras. Sin embargo, los fluorocarburos de dos fases ofrecen coeficientes de transferencia de calor más sólidos y registrarán una CAGR del 25,64%. La eliminación progresiva programada de fluidos PFAS por parte de 3M está reformando el abastecimiento; los fabricantes de productos químicos especializados chinos están interviniendo para satisfacer la demanda de compradores de refrigerantes para semiconductores y servidores. Gobiernos como el del Reino Unido están financiando investigaciones sobre fluidos de próxima generación con bajo potencial de calentamiento global, acelerando un cambio más amplio hacia químicas alineadas con el medio ambiente. Los operadores también están explorando mezclas de glicol para instalaciones donde la conservación del agua es primordial. Los nanofluidos, infundidos con óxidos metálicos o nanotubos de carbono, siguen en etapa piloto, pero los resultados de las pruebas sugieren ganancias de conductividad del 10-15% que podrían desbloquear placas frías más delgadas en la próxima década.

Por tipo de centro de datos: el liderazgo de hiperescala impulsa el impulso perimetral

Los actores de hiperescala mantuvieron el 38,92% del mercado en 2025 y continúan estableciendo estándares de adquisición que se filtran hacia los niveles de coubicación y empresarial. Sus pilotos de reutilización de calor, como las piscinas del centro acuático olímpico de París calentadas desde un sitio en la nube cercano, muestran flujos de ingresos demostrables por calor residual. Los sitios perimetrales y micro registrarán la mayor CAGR del 24,98%, impulsados por los objetivos de latencia de 5G y la inferencia de inteligencia artificial localizada. Los módulos líquidos compactos permiten instalaciones de 50-70 kW en puntos de venta minoristas, torres de telecomunicaciones y celdas de fabricación sin el ruido ni las restricciones de flujo de aire de los equipos de climatización tradicionales.

A medida que los entornos perimetrales se expanden, están surgiendo empresas de servicios especializadas en mantenimiento remoto de líquidos y respuesta a fugas, lo que indica un subsegmento de servicios incipiente pero crítico.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación/carga de trabajo: la inteligencia artificial/aprendizaje automático domina el gasto

Las cargas de trabajo de inteligencia artificial/aprendizaje automático representaron el 34,84% de las compras de 2025 y se expandirán a una CAGR del 25,98%, asegurando que sigan siendo la mayor fuente de ingresos para el mercado de enfriamiento líquido para centros de datos. El entrenamiento de modelos consume de manera sostenida 30-40 kW por bastidor, y los clústeres de inferencia pueden tener picos impredecibles, ambos escenarios que ponen a prueba los trayectos de aire. La computación de alto rendimiento para modelado climático y secuenciación genómica continúa demandando granjas densas de GPU, mientras que la minería de criptomonedas sigue siendo oportunista, concentrándose donde la energía tiene el costo más bajo.

Los servicios en la nube están consolidando el entrenamiento de inteligencia artificial, la inferencia, la virtualización y el almacenamiento en pods unificados. Esa convergencia crea perfiles de calor fluctuantes, que favorecen los sistemas líquidos que mantienen deltas de temperatura estrechos independientemente de los picos transitorios. Proveedores como Delta Electronics reportan escasez de suministro para ciertos ensamblajes de circuitos grandes, confirmando una demanda intensa.

Análisis geográfico

América del Norte preserva su posición de liderazgo gracias al gasto de capital en hiperescala y los regímenes fiscales favorables a la inversión. Kansas otorga exenciones de impuestos sobre las ventas por 20 años en gastos en centros de datos superiores a USD 250 millones, y Massachusetts ofrece exenciones similares para proyectos superiores a USD 50 millones. La Ley de Reducción de la Inflación amplía aún más los rendimientos con créditos de energía limpia, inclinando muchas nuevas construcciones hacia diseños listos para soluciones líquidas.

Europa es el segundo motor de crecimiento. La Directiva de Eficiencia Energética obliga a los centros de datos superiores a 1 MW a evaluar la recuperación de calor, y las redes de calefacción urbana escandinavas proporcionan una ruta económica de aprovechamiento de la energía térmica capturada. Francia recompensa a las instalaciones que demuestran una efectividad superior en el uso de energía con impuestos energéticos reducidos. Colectivamente, estas reglas elevan los sistemas líquidos de una opción de eficiencia a un requisito de cumplimiento normativo, especialmente donde ya existen economizadores del lado del agua.

APAC representa el segmento regional de más rápido crecimiento del mercado de enfriamiento líquido para centros de datos. China está cerrando la brecha de refrigerantes creada por la salida de 3M de los fluidos PFAS, mientras que las empresas de servicios públicos de Japón incentivan los nodos de cómputo de alta eficiencia energética. La rápida digitalización de India, respaldada por políticas dedicadas favorables a los centros de datos en Telangana y Uttar Pradesh, ofrece oportunidades de campo abierto para avanzar directamente hacia arquitecturas líquidas. Los fabricantes taiwaneses, encabezados por Inventec, dominan las solicitudes de patentes globales y están exportando ensamblajes integrados de placas frías a todo el mundo.

África, América Latina y Oriente Medio siguen siendo más pequeños pero estratégicos. Sus climas cálidos y el costoso suministro eléctrico hacen que los sistemas de aire sean menos atractivos, abriendo nichos donde los baños de inmersión compactos pueden atender las cargas de trabajo de telecomunicaciones y tecnología financiera con una planta mecánica mínima.

Panorama competitivo

El mercado de enfriamiento líquido para centros de datos está moderadamente fragmentado. Schneider Electric, Vertiv y Alfa Laval extienden sus portafolios de climatización e intercambiadores de calor hacia microrredes líquidas, aprovechando el alcance de sus canales. Los proveedores especializados como LiquidStack y CoolIT Systems se diferencian en los rangos de rendimiento de dos fases, mientras que Asetek monetiza décadas de propiedad intelectual en enfriamiento de PC de escritorio en equipos empresariales. Las fusiones y adquisiciones estratégicas se aceleraron: Schneider compró Motivair para asegurar la tecnología de placa fría y unidad de distribución de refrigerante (CDU), y Boyd Corporation adquirió Durbin Group para estrechar la integración vertical.

El impulso en materia de patentes sigue siendo alto; Inventec ocupa el cuarto lugar a nivel mundial en patentes de enfriamiento líquido presentadas, lo que refleja la intensidad de ingeniería de Asia. Sin embargo, persiste la volatilidad: las cancelaciones de pedidos de fabricantes de equipos originales de Asetek en 2024 ilustran que los cambios rápidos en la demanda pueden interrumpir la visibilidad de los ingresos. Los fabricantes que agrupan fluidos, placas, unidades de distribución de refrigerante, software de monitoreo y servicios en paquetes llave en mano están ganando participación porque los compradores prefieren una adquisición simplificada.

Las oportunidades de espacios en blanco incluyen cajas de inmersión selladas específicas para el borde, kits de modernización para instalaciones existentes con tiempo de inactividad mínimo y módulos de interfaz de reutilización de calor que se conectan a tuberías de calefacción urbana municipal.

Líderes de la industria de enfriamiento líquido para centros de datos

Alfa Laval Corporate AB

LiquidStack Inc.

Asetek Inc. A/S

Asperitas

Chilldyne Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Daikin adquirió tecnología de enfriamiento de bastidores de servidores para profundizar su portafolio líquido.

- Agosto de 2025: Giga Storage se asoció con Tron-e para desarrollar el Parque Industrial Inteligente Xinpu Tron-e, añadiendo soluciones de enfriamiento centradas en inteligencia artificial.

- Julio de 2025: Microsoft comenzó la implementación a escala de flota del enfriamiento directo al chip y probó microfluídica dentro de los campus de Azure.

- Junio de 2025: Kaori Heat Treatment proyectó crecimiento en el segundo semestre de 2025 por el aumento de la demanda de unidades de distribución de refrigerante.

Alcance del informe global del mercado de enfriamiento líquido para centros de datos

El enfriamiento líquido para centros de datos implica la instalación de hardware de tecnología de la información, como memoria, unidades de almacenamiento y unidades centrales de procesamiento, directamente en líquidos dieléctricos no conductores, que enfrían el sistema. El calor generado por estos sistemas se transfiere directamente a los refrigerantes, reduciendo la necesidad de componentes de enfriamiento activo, como disipadores de calor, ventiladores y materiales de interfaz comúnmente utilizados para el enfriamiento por aire.

El mercado de enfriamiento líquido para centros de datos está segmentado por tipo (enfriamiento indirecto o directo al chip, enfriamiento directo o por inmersión, intercambiador de calor de puerta trasera), aplicación (computación de alto rendimiento, computación perimetral, minería de criptomonedas) y geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Enfriamiento por inmersión |

| Enfriamiento líquido directo al chip |

| Intercambiadores de calor de puerta trasera (RDHx) |

| Sistemas líquidos de placa fría / en fila |

| Fluidos de hidrocarburo de una sola fase |

| Fluidos de fluorocarbono de dos fases |

| Soluciones de agua/glicol |

| Nanofluidos y otros líquidos especializados |

| Hiperescala |

| Coubicación |

| Empresarial / en las instalaciones propias |

| Centros de datos perimetrales y micro |

| Computación de alto rendimiento (HPC) |

| Inteligencia artificial / aprendizaje automático |

| Minería de criptomonedas |

| Nube y virtualización |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| APAC | China | |

| Japón | ||

| India | ||

| Australia | ||

| Resto de APAC | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| África | Sudáfrica | |

| Resto de Oriente Medio y África | ||

| Segmentación por tecnología de enfriamiento | Enfriamiento por inmersión | ||

| Enfriamiento líquido directo al chip | |||

| Intercambiadores de calor de puerta trasera (RDHx) | |||

| Sistemas líquidos de placa fría / en fila | |||

| Segmentación por tipo de refrigerante | Fluidos de hidrocarburo de una sola fase | ||

| Fluidos de fluorocarbono de dos fases | |||

| Soluciones de agua/glicol | |||

| Nanofluidos y otros líquidos especializados | |||

| Segmentación por tipo de centro de datos | Hiperescala | ||

| Coubicación | |||

| Empresarial / en las instalaciones propias | |||

| Centros de datos perimetrales y micro | |||

| Segmentación por aplicación/carga de trabajo | Computación de alto rendimiento (HPC) | ||

| Inteligencia artificial / aprendizaje automático | |||

| Minería de criptomonedas | |||

| Nube y virtualización | |||

| Segmentación por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Bajos | |||

| Rusia | |||

| Resto de Europa | |||

| APAC | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Resto de APAC | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| África | Sudáfrica | ||

| Resto de Oriente Medio y África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de enfriamiento líquido para centros de datos en 2026?

El sector generó USD 6,77 mil millones en ingresos durante 2026.

¿Qué CAGR se espera para el enfriamiento líquido para centros de datos entre 2026 y 2031?

Se proyecta que los ingresos aumenten a una CAGR del 22,65% durante el período de cinco años.

¿Qué tecnología de enfriamiento lidera actualmente la adopción?

Los sistemas directos al chip tienen la mayor participación con el 42,85% de los ingresos de 2025.

¿Por qué los fluidos de dos fases crecen más rápido que los refrigerantes de una sola fase?

Proporcionan coeficientes de transferencia de calor más altos, lo que permite a los operadores atender bastidores de inteligencia artificial que superan los 30 kW.

¿Qué segmento de centros de datos crecerá más rápido?

Se prevé que las instalaciones perimetrales y micro registren la mayor CAGR del 24,98% hasta 2031.

¿Cómo influyen las regulaciones en la adopción del enfriamiento líquido en Europa?

La Directiva de Eficiencia Energética de la Unión Europea exige la recuperación del calor residual para instalaciones superiores a 1 MW, lo que convierte el enfriamiento líquido en una ruta de cumplimiento normativo más sencilla.

Última actualización de la página el: