Tamaño y Participación del Mercado de MNO de Telecomunicaciones de Islandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

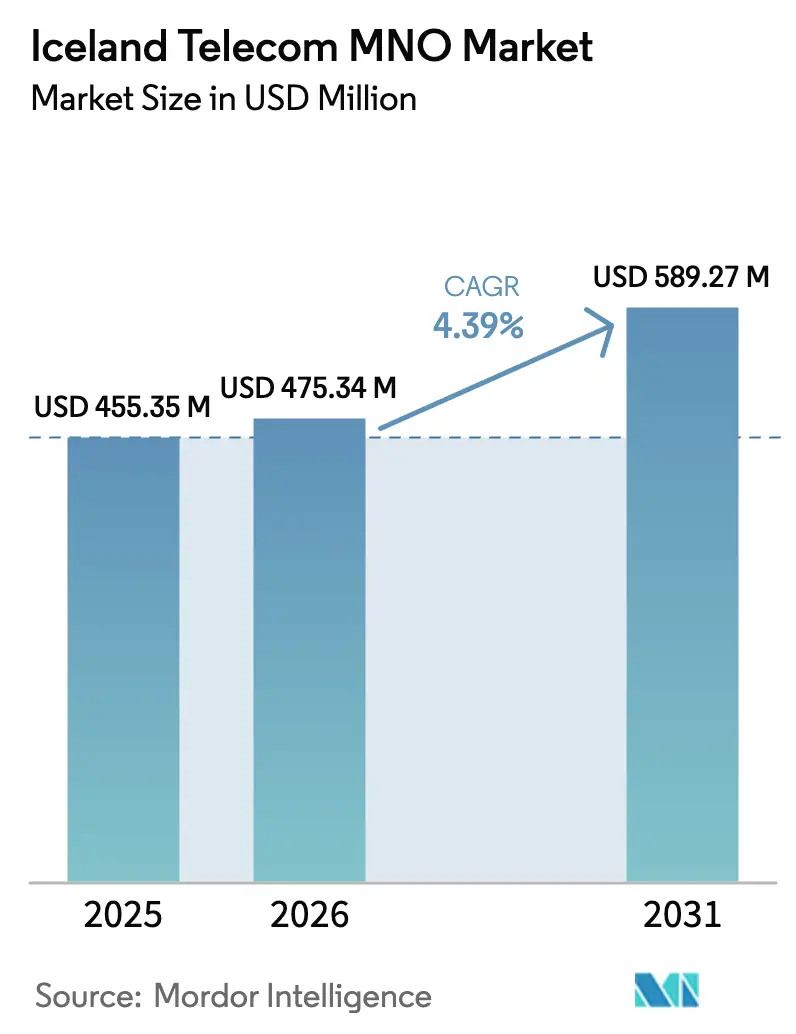

| Tamaño del mercado en el año base (2025) | 455.35 Millones de dólares |

| Tamaño del Mercado (2026) | 475.34 Millones de dólares |

| Tamaño del Mercado (2031) | 589.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.39% CAGR |

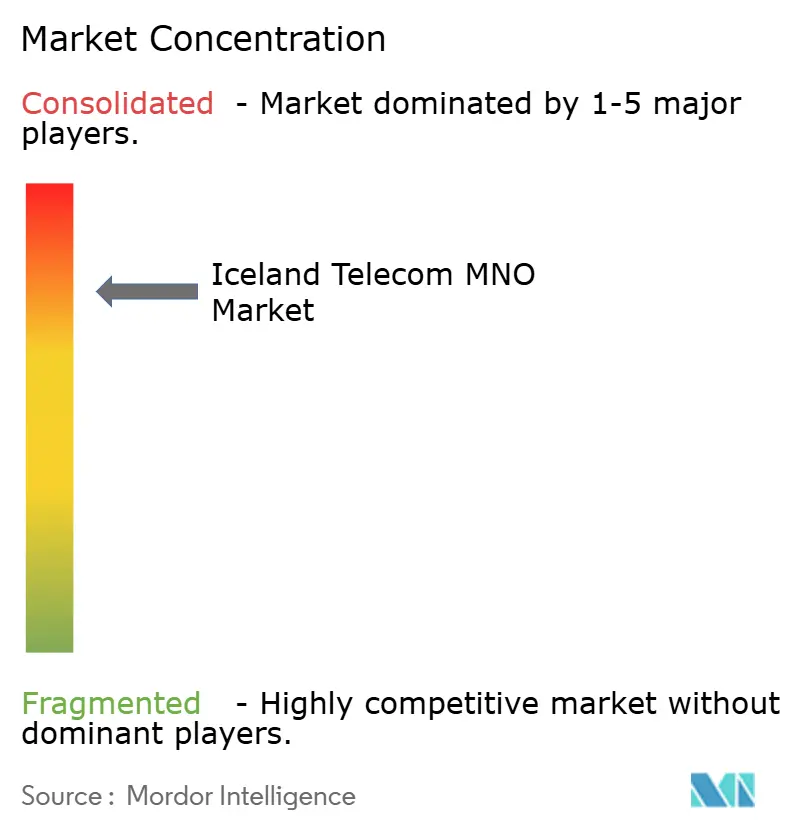

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Islandia por Mordor Intelligence

Se espera que el tamaño del Mercado de MNO de Telecomunicaciones de Islandia crezca de 455,35 millones de USD en 2025 a 475,34 millones de USD en 2026 y se prevé que alcance 589,27 millones de USD en 2031 a una CAGR del 4,39% durante 2026-2031.

La creciente cobertura 5G, el rápido aumento de las conexiones IoT y el sostenido apetito por datos móviles sustentan esta expansión. Los operadores están retirando las redes 2G/3G a finales de 2025 para reciclar espectro destinado a servicios de baja latencia, mientras que el backhaul de fibra —presente en el 91% de las instalaciones— respalda una convergencia fija-móvil sin interrupciones. La demanda empresarial de conectividad gestionada, ciberseguridad y soluciones de borde fortalece la visibilidad de ingresos a largo plazo, incluso cuando los límites de precios mayoristas mantienen las tarifas al consumidor bajo control. Inversiones estratégicas como el cable submarino IRIS refuerzan el papel de Islandia como centro de centros de datos de energía renovable, atrayendo a actores globales que necesitan capacidad de cómputo verde. Por el contrario, la escasa densidad de población eleva el CAPEX per cápita y obliga a los operadores a innovar en torno a la compartición de emplazamientos y la financiación de proveedores para proteger los márgenes.

Conclusiones Clave del Informe

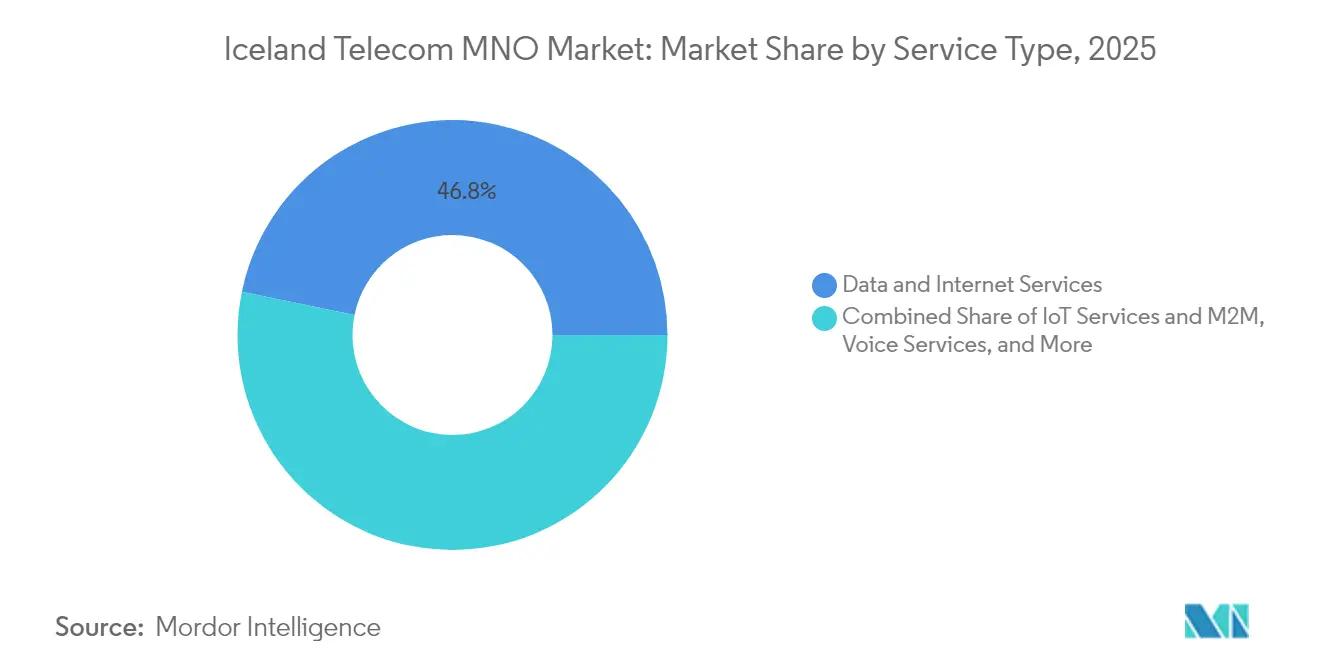

- Por tipo de servicio, los servicios de datos e internet lideraron con una participación de ingresos del 46,78% en 2025, mientras que se proyecta que los servicios de IoT y M2M se expandan a una CAGR del 4,64% hasta 2031.

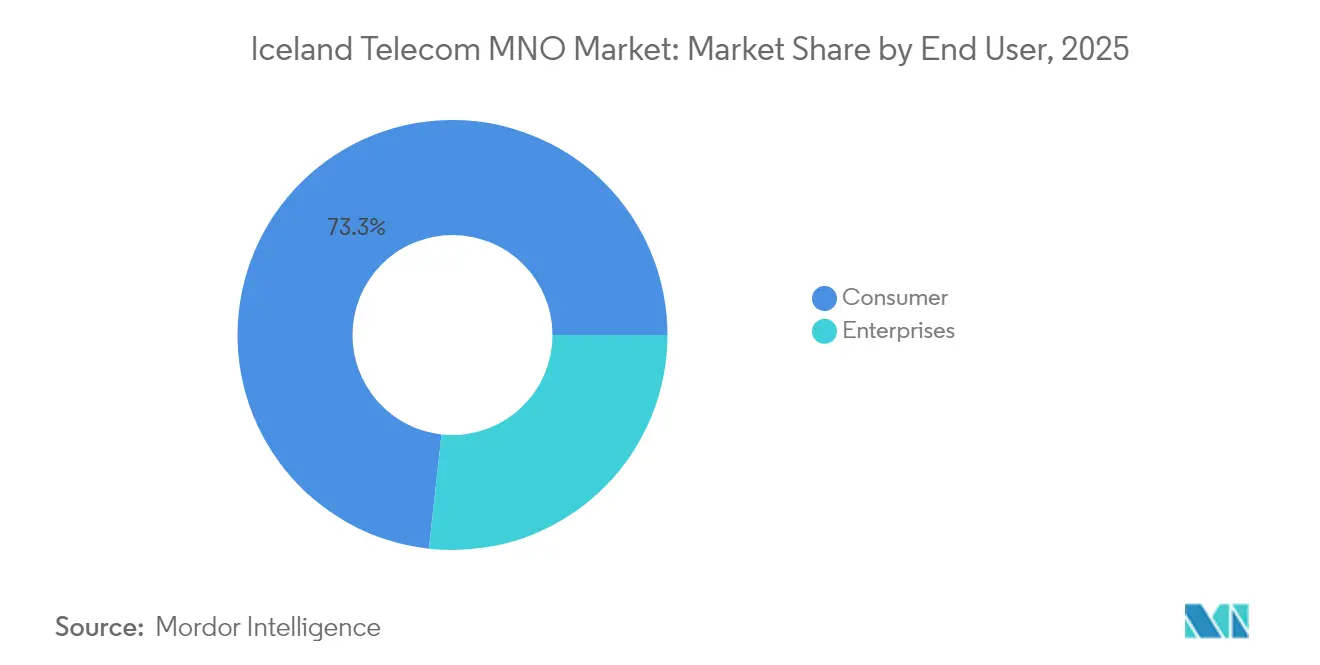

- Por usuario final, el segmento de consumidores mantuvo el 73,25% de la participación del mercado de MNO de telecomunicaciones de Islandia en 2025; las conexiones empresariales avanzan a una CAGR del 4,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Islandia

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue de redes 5G y modernización de infraestructuras | +1.2% | Nacional, prioridad en la Región Capital | Mediano plazo (2-4 años) |

| Creciente adopción de servicios IoT y M2M | +0.8% | Nacional, centros industriales y de ciudades inteligentes | Largo plazo (≥ 4 años) |

| Aumento del consumo de datos móviles | +0.7% | Nacional, usuarios consumidores y empresariales | Corto plazo (≤ 2 años) |

| Transformación digital en el sector empresarial | +0.6% | Nacional, demanda impulsada por el gobierno | Mediano plazo (2-4 años) |

| Iniciativa gubernamental Islandia Digital | +0.5% | Nacional, digitalización de servicios públicos | Largo plazo (≥ 4 años) |

| Recuperación del turismo impulsando los ingresos por itinerancia | +0.4% | Nacional, pico estacional en verano | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Despliegue de redes 5G y modernización de infraestructuras

Los operadores están acelerando el 5G para reemplazar las costosas capas heredadas. Síminn y Ericsson planean una cobertura del 90% de la población para mediados de 2025, y Nova ya ofrece velocidades de gigabit en Vestmannaeyjar. [1]Ericsson, "Síminn selecciona a Ericsson para el 5G nacional," ericsson.com Más de 12.000 áreas de cobertura 5G se activaron en seis meses, un salto de diez veces que libera espectro para casos de uso empresarial de latencia ultrabaja. El cierre de las redes 2G/3G reduce los costes de energía y simplifica las operaciones, permitiendo a los operadores redirigir el OPEX hacia la densificación de sitios de pequeñas celdas que sirven a aplicaciones de fábricas inteligentes, minería y marítimas. Los primeros en adoptar el 5G ganan poder de fijación de precios en acuerdos empresariales y posicionan a Islandia como banco de pruebas ártico para proyectos piloto de conectividad transatlántica.

Creciente adopción de servicios IoT y M2M

Con 109 SIM de máquinas por cada 100 habitantes, Islandia se sitúa entre las sociedades más conectadas del mundo. Las empresas de servicios públicos despliegan sensores en plantas geotérmicas, mientras que las pesquerías monitorean las rutas de los buques en tiempo real para cumplir con las normas de cuotas. La hoja de ruta de ciudad inteligente de Reikiavik utiliza nodos celulares para iluminación adaptativa y análisis de congestión, y las fundiciones de aluminio contratan enlaces premium para datos de mantenimiento predictivo. La contratación pública en el marco de Islandia Digital garantiza volúmenes de conectividad plurianuales, respaldando la certeza de ingresos de los operadores. La huella de 5G más fibra atrae a proveedores extranjeros que buscan ubicaciones de borde con bajas emisiones de carbono, ampliando el tráfico mayorista y los ingresos por asociaciones.

Aumento del consumo de datos móviles

El uso móvil promedio se duplicó en dos años hasta alcanzar 17 GB por suscriptor en junio de 2024, muy por encima de la media nórdica.[2]OCDE, "Indicadores de Banda Ancha Fija y Móvil 2024," oecd.org Los largos inviernos fomentan la transmisión de video y los juegos en interiores, mientras que la fibra casi universal permite la descarga de tráfico que mantiene la latencia baja para la colaboración en la nube. El turismo añade picos de gran volumen: 460.000 visitantes extranjeros en el primer trimestre de 2024 generaron mayores ingresos por itinerancia a pesar de estancias más cortas. Las empresas que operan con estrategias de nube primero enrutan las cargas de trabajo a través de centros de datos islandeses, reforzando los requisitos de capacidad tanto en las capas de macroceldas como de pequeñas celdas. Los operadores monetizan el tráfico mediante planes de velocidad escalonada, pero deben ajustar continuamente los activos de espectro para evitar la congestión en las zonas turísticas de alta afluencia.

Transformación digital en el sector empresarial

El mandato de Islandia Digital exige que los organismos trasladen todas las interacciones con los ciudadanos al entorno en línea, incentivando a las empresas privadas a modernizar sus flujos de trabajo. [3]Islandia Digital, "Estrategia 2025," island.isLas pymes de pesca, turismo y energía renovable adoptan plataformas de Software como Servicio que dependen de enlaces móviles seguros para los equipos remotos. El aumento del impuesto de sociedades al 21% en 2024 intensifica el enfoque en la eficiencia, impulsando a las empresas hacia el seguimiento de activos habilitado por IoT y el análisis impulsado por inteligencia artificial. Los grandes proveedores de servicios en la nube extranjeros eligen Islandia para sus clústeres de cómputo verde y demandan rutas de respaldo móvil redundantes de 10 Gbps, lo que eleva el ARPU. La venta cruzada de cortafuegos gestionados y soluciones de red de área amplia definida por software profundiza la participación de cartera de los operadores y asegura contratos a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX de red per cápita debido a la escasa población y el terreno accidentado | -0.9% | Nacional, agudo en los interiores rurales | Largo plazo (≥ 4 años) |

| Límites regulatorios de precios mayoristas que comprimen los márgenes | -0.6% | Nacional, todos los operadores | Mediano plazo (2-4 años) |

| Espectro sub-1 GHz limitado que dificulta la calidad de cobertura en interiores | -0.4% | Nacional, zonas urbanas densas | Mediano plazo (2-4 años) |

| El pequeño mercado direccionable restringe las economías de escala para los proveedores | -0.3% | Nacional, negociaciones con proveedores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX de red per cápita debido a la escasa población y el terreno accidentado

Con apenas 3,6 habitantes por km², los operadores se ven obligados a distribuir torres a través de glaciares, campos de lava y fiordos. El hardware reforzado que resiste vientos bajo cero infla los costes de los emplazamientos, y la logística en helicóptero añade primas adicionales. El esfuerzo de Síminn por llevar el 5G al 90% de la población absorbe, por tanto, más capital por usuario que en cualquier otro país de la OCDE. El mantenimiento continuo es costoso porque las tormentas y la ceniza volcánica aceleran el desgaste de los equipos. La carga pesa más sobre Sýn, el operador más pequeño, lo que alimenta la especulación sobre consolidación si las brechas de financiación se amplían.

Límites regulatorios de precios mayoristas que comprimen los márgenes

La Administración de Correos y Telecomunicaciones limita las tarifas mayoristas para fomentar la competencia, pero el reglamento reduce los ingresos por bit en un momento en que las compras de equipos de radio 5G alcanzan su punto máximo. Los operadores no pueden compensar el CAPEX a través de canales de reventa premium y deben recurrir a la venta adicional al consumidor y a los paquetes empresariales para defender el EBITDA. El aumento fiscal de 2024 estrecha aún más el beneficio neto, presionando a los consejos de administración a retrasar las actualizaciones rurales a menos que mejoren los subsidios. La compresión persistente de los límites podría ralentizar la innovación y alargar los períodos de recuperación de la inversión para los núcleos 5G autónomos de próxima generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Dominan Mientras el IoT se Acelera

Los servicios de datos e internet representaron el 46,78% del tamaño del mercado de MNO de telecomunicaciones de Islandia en 2025, impulsados por el mayor tráfico de video y la sustitución fija-móvil. Los ingresos por voz se mantienen resilientes a medida que los operadores trasladan a los usuarios a paquetes VoLTE que mejoran la calidad de las llamadas sin necesidades adicionales de espectro. La mensajería continúa erosionándose bajo la presión de los servicios OTT, aunque los SMS incluidos en los planes empresariales suavizan el declive. Las suscripciones de IoT y M2M registraron la CAGR más rápida del 4,64% y se prevé que amplíen su contribución al 9,3% del mercado de MNO de telecomunicaciones de Islandia para 2031, respaldadas por el monitoreo de buques conectados y la telemetría de plantas geotérmicas.

El retiro planificado de las redes 2G/3G a finales de 2025 canaliza todo el tráfico hacia las capas LTE y 5G, simplificando las estructuras de costes y permitiendo precios premium para niveles de rendimiento garantizado. Los operadores experimentan con la segmentación de red para clientes industriales, abriendo nuevas palancas de monetización ausentes en los planes de consumo. Los servicios OTT y PayTV se apoyan en el backhaul de fibra a nivel nacional para ofrecer transmisiones en 4K, ayudando a los operadores a combinar el móvil con el entretenimiento en el hogar para reducir la tasa de abandono. Las ofertas de servicios de valor añadido, como el seguro de dispositivos y la gestión de identidad, desbloquean márgenes incrementales en un entorno de voz de bajo crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Impulso Empresarial Supera el Crecimiento de los Hogares

Las empresas generaron el 26,75% de los ingresos de 2025, pero se proyecta que crezcan a una CAGR del 4,86%, superando el crecimiento del consumidor a pesar de la participación del 73,25% de este último. Las corporaciones valoran el rendimiento respaldado por acuerdos de nivel de servicio, la redundancia de doble enlace y las plataformas IoT gestionadas, lo que permite un ARPU 3,2 veces superior al promedio del consumidor. El programa Islandia Digital obliga a los organismos públicos a adoptar plataformas de servicios electrónicos, creando contratos ancla para los operadores que suministran redes privadas virtuales seguras y flotas de SIM M2M.

La participación del mercado de MNO de telecomunicaciones de Islandia de la base de consumidores es estable porque el crecimiento de la población se estabilizó en el 2,3% en 2024 y la penetración móvil ya supera el 120%. Sin embargo, el uso por línea sigue aumentando; la duplicación de los volúmenes de datos elevó el ARPU combinado en un 4% en 2024 incluso sin ganancias de suscriptores. Los volúmenes de prepago impulsados por el turismo añaden picos estacionales que compensan las desaceleraciones invernales. Los planes de consumo incluyen cada vez más ventajas de transmisión e itinerancia internacional, aprovechando el papel de Islandia como centro de escala entre América del Norte y Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Todo el país funciona como una única zona de licencias, pero la densidad de ingresos varía considerablemente. La Región Capital alberga al 64% de los habitantes y concentra más del 60,12% del tamaño del mercado de MNO de telecomunicaciones de Islandia en 2025, apoyada por densas capas de pequeñas celdas que ofrecen latencias inferiores a 10 ms para empresas de tecnología financiera y medios de comunicación. Los corredores del suroeste que siguen la nueva autopista de Reykjanes registraron un crecimiento de la población del 4,1% y una rápida expansión residencial suburbana, abriendo corredores para despliegues de ondas milimétricas de 26 GHz que descargan el tráfico de las macroceldas.

Los municipios rurales de los Fiordos del Oeste y los Fiordos del Este se enfrentan a la despoblación, pero las normas de servicio universal obligan a los operadores a mantener la cobertura. El backhaul por microondas y los enlaces de respaldo por satélite elevan los costes operativos, y los operadores negocian la compartición de costes para mantener las tarifas estables. Las condiciones meteorológicas adversas reducen las ventanas de construcción a los meses de verano, lo que obliga a una planificación ágil de las obras y al almacenamiento de radios reforzadas que pueden operar a –40 °C.

La ubicación de Islandia en el Atlántico Medio impulsa una importante inversión en cables submarinos como IRIS, que ofrece una capacidad de 48 Tbps hacia Irlanda en 2026 y refuerza la posición del país como puente de centros de datos alimentados por energía renovable entre continentes. Los flujos turísticos estacionales concentran la demanda en el Círculo Dorado, lo que lleva a desplegar temporalmente pequeñas celdas móviles cada junio-agosto para evitar la congestión. El invierno desplaza el uso hacia los interiores, impulsando las mejoras de cobertura en interiores que dependen del escaso espectro sub-1 GHz.

Panorama Competitivo

La competencia se centra en tres operadores nacionales —Síminn hf., Nova y Sýn hf.— que controlan colectivamente el mercado de acceso por radio. Nova lideró el tráfico de internet móvil con el 60,3% en 2021 gracias a las tempranas tarifas de datos ilimitados y a sus extensas tenencias de espectro en 3,5 GHz. Síminn aprovecha su dominio en la línea fija para combinar fibra y móvil, apuntando a contratos empresariales con segmentación de red 5G construida por Ericsson. Sýn se centra en paquetes impulsados por contenido, asociándose con plataformas de transmisión para elevar el ARPU y reducir la tasa de abandono.

La modernización de infraestructuras dicta el posicionamiento estratégico. El acuerdo de cinco años de Síminn con Ericsson moderniza el 4G y acelera el despliegue del 5G al 90% de los residentes para mediados de 2025. Nova prueba integraciones de redes no terrestres para proporcionar cobertura marítima a la flota pesquera, mientras que Sýn explora la Red de Acceso por Radio Abierta para la eficiencia de costes.

La competencia de precios está restringida por los límites mayoristas de la Administración de Correos y Telecomunicaciones, por lo que los operadores se diferencian mediante la calidad del servicio, la seguridad de valor añadido y la coinnovación con los inquilinos de los centros de datos. Los tres persiguen el posicionamiento de marca en energía verde, con el objetivo de alimentar los sitios de radio íntegramente con energía geotérmica o hidroeléctrica para 2027. Las asociaciones con proveedores se extienden a Nokia para las actualizaciones del núcleo de red y a consorcios de compartición de torres que reducen los costes de construcción en zonas rurales.

Líderes de la Industria de MNO de Telecomunicaciones de Islandia

Siminn hf.

Syn hf.

NOVA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Nova presentó paquetes empresariales de alta velocidad que combinan conectividad de fibra, 4,5G y 5G, además de VoLTE y VoWiFi, diseñados para empresas nativas en la nube.

- Septiembre de 2024: Borealis Data Center y Modularity acordaron construir un campus de inteligencia artificial alimentado por energía geotérmica y un centro de cables submarinos, con la primera fase operativa en 2026.

- Mayo de 2024: El gobierno confirmó el apagado nacional de las redes 2G/3G a finales de 2025 para liberar espectro para servicios avanzados.

- Febrero de 2024: Farice firmó un acuerdo de comercialización conjunta con Far North Digital para extender el enlace IRIS hacia Japón a través de una ruta ártica, mejorando la capacidad transpolar.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Islandia

Las telecomunicaciones son la transmisión de información a larga distancia por medios electromagnéticos. El Mercado de Telecomunicaciones incluye un análisis detallado de tendencias basado en la conectividad, como Redes Fijas, Redes Móviles y Torres de Telecomunicaciones. Varios factores, incluida la creciente demanda de 5G, probablemente impulsarán la adopción de servicios de telecomunicaciones.

El mercado de MNO de telecomunicaciones de Islandia está segmentado por servicios (servicios de voz (por cable, inalámbrico), servicios de datos y mensajería, servicios OTT y PayTV). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de MNO de telecomunicaciones de Islandia en 2031?

Se proyecta que alcance 589,27 millones de USD, expandiéndose a una CAGR del 4,39% durante 2026-2031.

¿Qué segmento crece más rápido en el mercado móvil de Islandia?

Los servicios de IoT y M2M, con una CAGR proyectada del 4,64% hasta 2031 impulsada por el 5G y la demanda industrial.

¿Cuándo cerrará Islandia las redes móviles heredadas?

El gobierno ha ordenado el apagado nacional de las redes 2G/3G a finales de 2025 para liberar espectro para el 5G.

¿Qué área geográfica genera más ingresos de telecomunicaciones?

La Región Capital en torno a Reikiavik representa más del 60,12% de los ingresos del mercado en 2025 debido a la alta densidad de población y la cobertura de fibra.

¿Cómo está mejorando Islandia la conectividad internacional?

El cable submarino IRIS hacia Irlanda, previsto para 2026, añadirá 48 Tbps de capacidad y respaldará la expansión de los centros de datos del país.

Última actualización de la página el: