Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión en Islandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

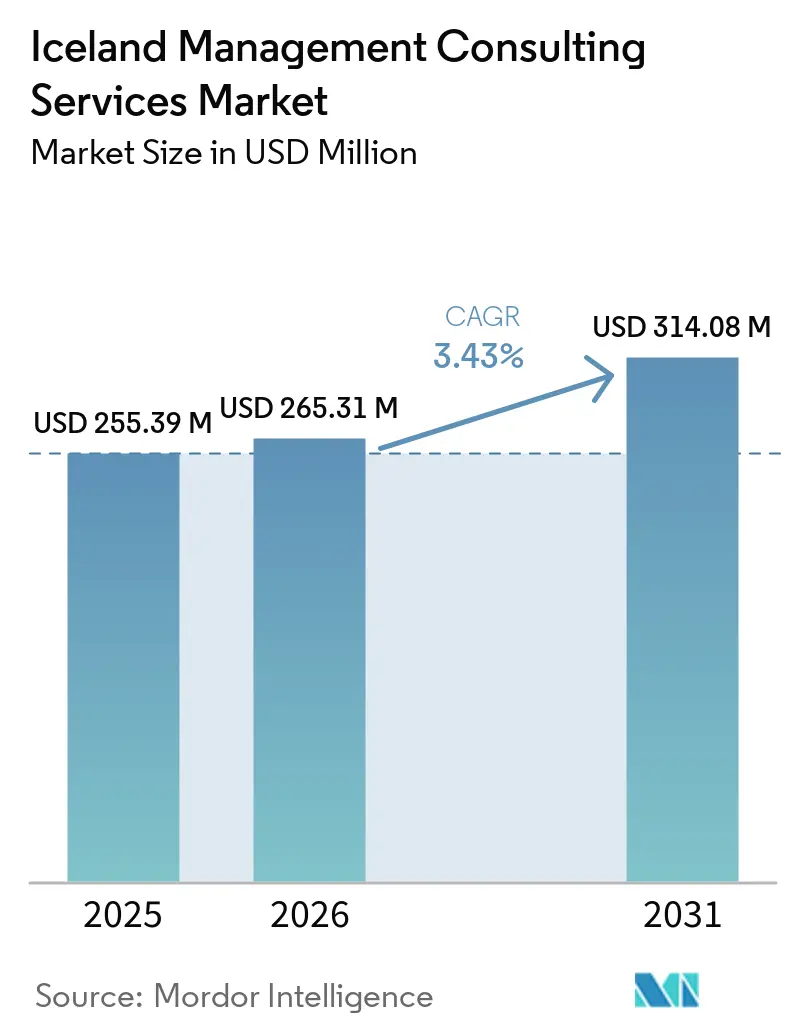

| Tamaño del mercado en el año base (2025) | 255.39 Millones de dólares |

| Tamaño del Mercado (2026) | 265.31 Millones de dólares |

| Tamaño del Mercado (2031) | 314.08 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión en Islandia por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de consultoría de gestión en Islandia aumente de USD 255,39 millones en 2025 a USD 265,31 millones en 2026 y alcance USD 314,08 millones en 2031, creciendo a una CAGR del 3,43% durante 2026-2031. El gradual desplazamiento de Islandia desde la digitalización de emergencia de la era pandémica hacia la modernización sistemática de los servicios públicos está ampliando el conjunto de oportunidades de asesoramiento, mientras que la persistente escasez de mano de obra continúa impulsando tanto a organizaciones públicas como privadas hacia la contratación de experiencia externa. La demanda de consultoría se origina ahora menos en proyectos de expansión discrecional y más en el cumplimiento obligatorio de regulaciones europeas en rápida evolución, programas de IA financiados por el gobierno y requisitos de optimización de la fuerza laboral. Los bancos y aseguradoras están renovando sus marcos de resiliencia digital, los ministerios están implementando aplicaciones de IA en lengua islandesa y los operadores turísticos están luchando contra la compresión de márgenes, lo que en conjunto sostiene los fondos de honorarios en todas las líneas de servicio. La intensidad competitiva se mantiene moderada mientras los Cuatro Grandes aprovechan las redes de talento nórdico, aunque las boutiques islandesas conservan una ventaja en la prestación de servicios en lengua local y en la contratación pública municipal. Los modelos de proyectos híbridos que combinan talleres en Reikiavik con especialistas nórdicos remotos están emergiendo como la estructura de compromiso predeterminada, ya que abordan simultáneamente las limitaciones de costos, talento y geografía.

Conclusiones Clave del Informe

- Por línea de servicio de consultoría, la Consultoría de Estrategia lideró con el 34,47% de los ingresos en 2025, mientras que se prevé que la Consultoría de Transformación Digital avance a una CAGR del 3,63% hasta 2031.

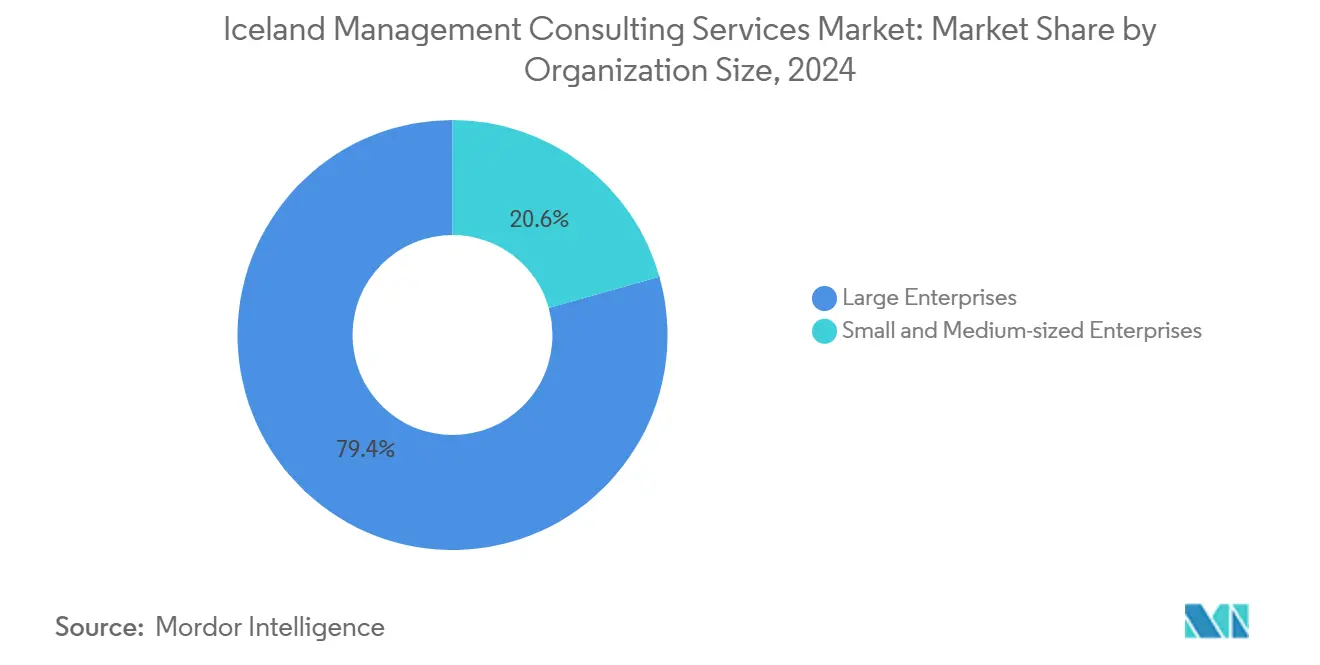

- Por tamaño de organización, las Grandes Empresas concentraron el 68,34% del gasto en 2025, mientras que se proyecta que las Pequeñas y Medianas Empresas crezcan a una CAGR del 3,51% hasta 2031.

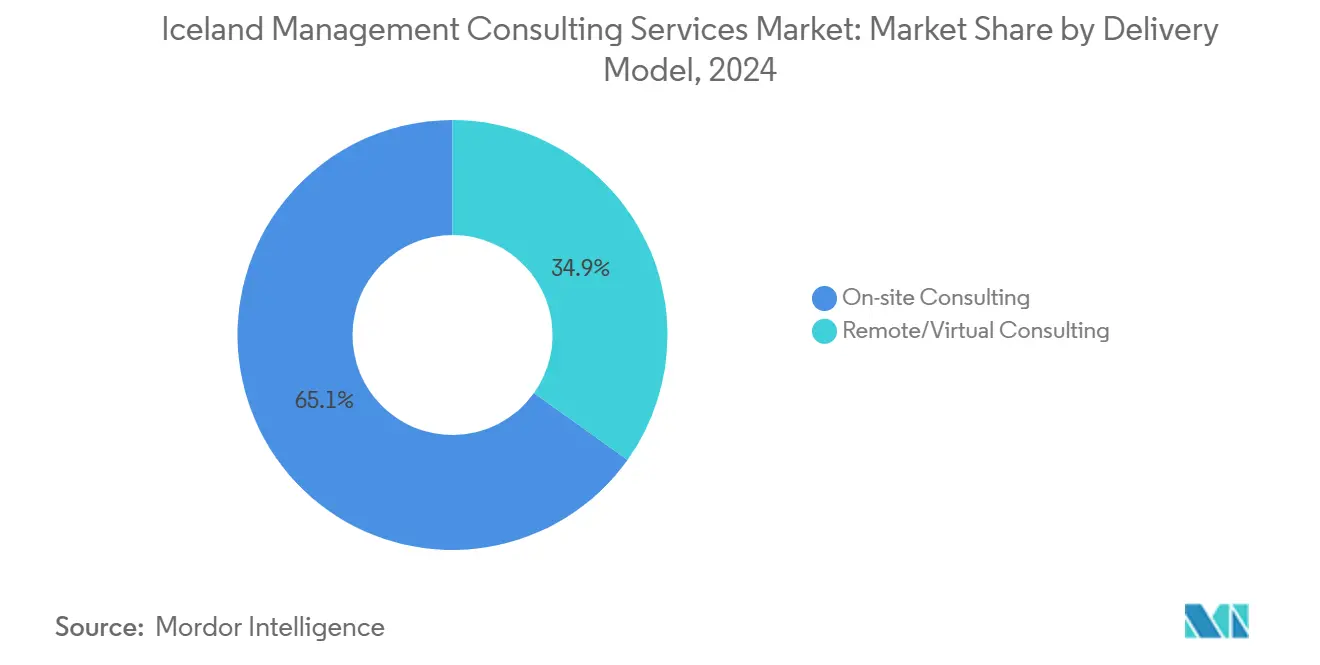

- Por modelo de entrega, la Consultoría Presencial capturó el 63,97% de la participación en 2025, aunque la Consultoría Remota y Virtual está creciendo más rápidamente a una CAGR del 3,72% hasta 2031.

- Por industria de usuario final, la Banca y los Seguros contribuyeron con el 21,39% de los ingresos de 2025, mientras que los compromisos del Sector Público están previstos para crecer a una CAGR del 3,58% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión en Islandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transformación Digital Prioritaria de los Servicios Públicos Islandeses | +0.9% | Nacional, concentrado en Reikiavik | Mediano plazo (2-4 años) |

| Recuperación del Turismo que Impulsa la Demanda de Consultoría de Estrategia y Operaciones | +0.6% | Nacional, con desbordamiento hacia los centros turísticos | Corto plazo (≤ 2 años) |

| Mercado Laboral Ajustado que Acelera el Asesoramiento en Externalización de Recursos Humanos | +0.7% | Nacional, agudo en Reikiavik | Largo plazo (≥ 4 años) |

| Mandatos de Divulgación ESG Alineados con la UE para Empresas Islandesas | +0.5% | Nacional, empresas cotizadas y grandes empresas privadas | Mediano plazo (2-4 años) |

| Plataformas para Pymes Nativas en la Nube que Requieren Socios de Implementación Local | +0.3% | Nacional, pymes urbanas | Largo plazo (≥ 4 años) |

| Financiación 2024-2026 del Gobierno para la Pila Tecnológica de Lengua Islandesa Habilitada por IA | +0.4% | Nacional, sector público | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Transformación Digital Prioritaria de los Servicios Públicos Islandeses

La tercera licitación marco de Digital Iceland seleccionó 12 empresas en 20 equipos en 2024 para rediseñar los portales orientados a los ciudadanos, retirar los sistemas heredados e integrar los ministerios a través de Straumurinn, la capa de interoperabilidad X-Road de Islandia.[1]Digital Iceland, "Licitación Marco," DIGITALICELAND.IS El flujo de trabajo requiere ingeniería continua de API, gestión del cambio y gobernanza de ciberseguridad, asegurando ingresos plurianuales para las empresas con credenciales en el sector público. El coliderazgo de Deloitte Iceland en el proyecto del corpus de voz Samrómur en el marco del Plan de Acción de IA 2024-2026 consolida aún más la demanda de experiencia en procesamiento de lenguaje natural en lengua islandesa. Los municipios están digitalizando simultáneamente los flujos de trabajo de permisos, tributación y servicios sociales, creando nuevas canalizaciones de consultoría fuera del gobierno central. Dado que los plazos de implementación abarcan varios ciclos presupuestarios, este impulsor sustenta tanto la CAGR del 3,58% en el gasto del sector público como el crecimiento del 3,63% esperado en la línea de servicio de transformación digital. La región capital concentra la mayor parte del valor de los contratos, aunque los equipos remotos en Copenhague u Oslo se integran cada vez más para cubrir las brechas de especialistas.

Recuperación del Turismo que Impulsa la Demanda de Consultoría de Estrategia y Operaciones

Islandia recibió un número récord de visitantes en 2024, aunque la contribución real del sector al PIB fue plana porque la inflación y las estancias medias más cortas erosionaron los márgenes.[2]OCDE, "Estudios Económicos de la OCDE: Islandia 2024," OECD.ORG Los operadores hoteleros, los proveedores de tours y las agencias de desarrollo regional contratan ahora consultores para ajustar los precios dinámicos, rediseñar los itinerarios en torno a los límites de volumen de visitantes y certificar prácticas de sostenibilidad que los diferencien de sus rivales nórdicos. Los proyectos tienden a ser cortos, basados en datos y centrados en la gestión del rendimiento, lo que favorece a las boutiques ágiles frente a los grandes programas de transformación plurianuales. A medida que los operadores buscan nuevas fuentes de ingresos, los asesores están integrando plataformas de reservas digitales, previsión de demanda habilitada por IA y herramientas de programación de la fuerza laboral que amplían los limitados grupos de mano de obra. La demanda de consultoría se concentra en Reikiavik y el corredor del Círculo Dorado, donde se originan la mayoría de los ingresos de hostelería, pero está comenzando a extenderse hacia centros secundarios a medida que la prestación remota reduce los costos de compromiso. Aunque el impulsor turístico es cíclico, impulsa las canalizaciones de asesoramiento a corto plazo a medida que las empresas luchan contra la presión de costos y el escrutinio regulatorio vinculado a las normas de sostenibilidad.

Mercado Laboral Ajustado que Acelera el Asesoramiento en Externalización de Recursos Humanos

La tasa de desempleo de Islandia se situó en el 4,4% en diciembre de 2025, y un récord de 15.745 residentes abandonaron el país en 2024, incluidos 5.132 ciudadanos islandeses, drenando el talento de mediana carrera de las finanzas, las TI y los servicios profesionales.[3]Statistics Iceland, "Migración y Ciudadanía 2024," STATICE.IS Los empleadores compiten ahora en diseño de trabajo flexible, mejora de competencias y posicionamiento de marca empleadora, áreas en las que los consultores de recursos humanos ofrecen rendimientos cuantificables. Los paquetes de externalización de nóminas de los Cuatro Grandes dirigidos a las pymes agrupan el cumplimiento normativo, los beneficios y el análisis de recursos humanos, mientras que el Plan de Acción de IA asigna financiación para programas de recualificación que las agencias públicas externalizan a empresas de asesoramiento. Dado el lento crecimiento de la fuerza laboral, esta demanda es estructuralmente duradera, lo que convierte a la externalización de recursos humanos en uno de los fondos de honorarios más resilientes del mercado de servicios de consultoría de gestión en Islandia.

Mandatos de Divulgación ESG Alineados con la UE para Empresas Islandesas

La lenta adopción por parte de Islandia de la Directiva de Información Corporativa sobre Sostenibilidad de la UE ha dejado a las empresas cotizadas y a las grandes empresas privadas con prisas por construir sistemas de recopilación de datos, evaluaciones de doble materialidad y procesos de aseguramiento antes de que comience la aplicación gradual en 2026.[4]Comisión Europea, "Información Corporativa sobre Sostenibilidad," EUROPA.EU Menos de la mitad de los ejecutivos islandeses declaran tener un marco ESG formal, lo que crea una amplia brecha de preparación que los consultores están cubriendo con servicios combinados de estrategia, contabilidad y tecnología. La demanda es más fuerte entre los bancos y las empresas de servicios públicos con sede en Reikiavik que deben divulgar primero, pero los exportadores del mercado intermedio también están contratando asesores para alinear las métricas de la cadena de suministro con los compradores europeos. Los proyectos suelen comenzar con la cartografía de materialidad y luego se amplían a la selección de software, los flujos de trabajo de gobernanza de datos y la formación a nivel de consejo, generando ingresos plurianuales. Dado que las divulgaciones conllevan sanciones regulatorias y presión de los inversores, el gasto en consultoría ESG se considera no discrecional, protegiendo los fondos de honorarios de las fluctuaciones económicas. A medida que las empresas islandesas presenten sus primeros informes conformes con la CSRD, se espera que el enfoque del asesoramiento se desplace hacia el aseguramiento y la automatización de auditorías digitales, extendiendo el crecimiento hasta 2028.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuga de Talento Consultor hacia los Países Nórdicos Continentales | -0.5% | Nacional, más agudo en Reikiavik | Largo plazo (≥ 4 años) |

| PIB Volátil Vinculado al Turismo que Comprime los Presupuestos de Asesoramiento | -0.4% | Nacional, fuera de la capital | Corto plazo (≤ 2 años) |

| Alta Sensibilidad al Precio de los Clientes Fuera de Reikiavik | -0.2% | Regional, municipios rurales | Mediano plazo (2-4 años) |

| Escala Doméstica Limitada para Prácticas Verticales Especializadas | -0.2% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fuga de Talento Consultor hacia los Países Nórdicos Continentales

En 2024, 5.132 ciudadanos islandeses, muchos de ellos profesionales de mediana carrera, se trasladaron a Noruega, Dinamarca o Suecia, en busca de salarios hasta un 30% superiores a los de referencia en Reikiavik y acceso a canalizaciones de proyectos más amplias. Las empresas locales pierden la experiencia arduamente ganada y luego pagan tarifas premium para importar especialistas nórdicos o dependen de la prestación remota, que puede debilitar la proximidad con el cliente. La inflación salarial comprime aún más los márgenes, especialmente para las boutiques que no pueden igualar las estructuras de compensación de los Cuatro Grandes. La volatilidad en la dotación de personal obliga a retrasos en los proyectos y a canalizaciones de licitaciones más estrechas, socavando la capacidad de Islandia para satisfacer la creciente demanda en el gobierno digital y el cumplimiento ESG. La restricción es más aguda en la región capital, pero sus efectos secundarios afectan a los clientes regionales que ya se enfrentan a una escasa oferta de consultores. Con el crecimiento demográfico moderado, la escasez de talento seguirá siendo un freno persistente a la expansión de la consultoría hasta 2031.

PIB Volátil Vinculado al Turismo que Comprime los Presupuestos de Asesoramiento

El turismo representa aproximadamente el 8,8% del PIB de Islandia, aunque su crecimiento real se tornó negativo en 2024 a pesar de las llegadas récord, ya que los mayores costos y las estancias más cortas afectaron la rentabilidad de los operadores. Cuando el flujo de caja se ajusta, las empresas de hostelería y los gobiernos regionales posponen el trabajo de estrategia discrecional, recortando los presupuestos de consultoría en todo, desde renovaciones de marca hasta estudios de entrada al mercado. El efecto se siente más fuera de Reikiavik, donde los ingresos municipales dependen en gran medida de los impuestos a los visitantes y donde el gasto en asesoramiento ya enfrenta una alta sensibilidad al precio. Las empresas responden acortando la duración de los contratos y pasando a honorarios basados en hitos, pero estos ajustes rara vez compensan las caídas abruptas de ingresos causadas por una temporada turística débil. Dado que los choques externos, la actividad volcánica, los costos del combustible o los cambios en el sentimiento de viaje europeo, pueden hacer oscilar el número de visitantes en un solo trimestre, la demanda de asesoramiento en las regiones turísticas sigue siendo errática. Esta volatilidad añade un arrastre del -0,4% al pronóstico de CAGR general del mercado, ya que las consultoras cubren su exposición al gasto discrecional en viajes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Servicio de Consultoría: Ingresos de Estrategia Sólidos, Transformación Digital en Aumento

La Consultoría de Estrategia representó el 34,47% de los ingresos de 2025 en el mercado de servicios de consultoría de gestión en Islandia, lo que refleja su papel histórico en el anclaje de las relaciones con los clientes antes de expandirse hacia servicios adyacentes. Sin embargo, la participación del mercado de servicios de consultoría de gestión en Islandia correspondiente a la Consultoría de Estrategia se está erosionando lentamente a medida que los ministerios y los bancos desplazan los presupuestos hacia migraciones a la nube, actualizaciones de ciberseguridad y proyectos de IA en lengua islandesa que se enmarcan en la Consultoría de Transformación Digital. Se prevé que los compromisos de Transformación Digital se componen a un ritmo anual del 3,63% debido a que la integración de Straumurinn, las revisiones de la gobernanza de datos y los hitos del Plan de Acción de IA requieren soporte técnico práctico.

La continua volatilidad del turismo apoya a la Consultoría de Operaciones, mientras que la Consultoría de Recursos Humanos se beneficia de la escasez de mano de obra y la emigración récord. Los proyectos de riesgo y cumplimiento normativo, especialmente la preparación para la CSRD y las evaluaciones de brechas de DORA, siguen creciendo incluso en los ciclos a la baja. Dados estos factores cruzados, es probable que el tamaño del mercado de servicios de consultoría de gestión en Islandia asignado a la transformación digital supere al trabajo de estrategia en 2029, mientras que los nichos de asesoramiento financiero y sostenibilidad seguirán siendo oportunistas, vinculados a los ciclos de fusiones y adquisiciones y a los calendarios de implementación regulatoria.

Por Tamaño de Organización: Las Carteras Empresariales Dominan, el Impulso de las Pymes Crece

Las Grandes Empresas destinaron el 68,34% del gasto en consultoría en 2025, ya que los bancos cotizados de Islandia, las grandes empresas energéticas y los operadores de telecomunicaciones persiguen programas de modernización plurianuales. Continúan consumiendo asesoramiento premium en estrategia, riesgo y fusiones y adquisiciones, y su volumen sostiene el tamaño del mercado de servicios de consultoría de gestión en Islandia incluso en años de PIB moderado.

Las pymes, que representan el 99% de las empresas islandesas, están escalando más rápido desde una base más pequeña, ayudadas por las subvenciones del Plan de Acción de IA que cubren la mitad de los honorarios del proyecto y por las plataformas SaaS que reducen la complejidad de la adopción de la nube. Las suscripciones de externalización de nóminas a precio fijo de PwC Iceland ilustran cómo los asesores están convirtiendo los servicios en productos para adaptarse a las realidades presupuestarias de las pymes. A medida que estos paquetes llave en mano proliferan, el mercado de servicios de consultoría de gestión en Islandia verá un desplazamiento progresivo hacia compromisos de pymes de mayor volumen y menor importe, equilibrando la dependencia histórica de las cuentas de grandes empresas.

Por Modelo de Entrega: La Consultoría Presencial Sigue Liderando, la Entrega Remota se Expande Rápidamente

La Consultoría Presencial mantuvo el 63,97% de la participación en 2025 porque la toma de decisiones a nivel de alta dirección en Reikiavik favorece la interacción cara a cara, y ciertos datos de diligencia debida deben permanecer en las instalaciones. Dicho esto, la Consultoría Remota y Virtual está creciendo más rápidamente a una CAGR del 3,72% a medida que las empresas islandesas normalizan la colaboración por video y aceptan cada vez más a expertos nórdicos que trabajan desde Copenhague u Oslo. Los modelos híbridos dominan ahora los proyectos de varios meses, comenzando con talleres en Reikiavik y pasando a sprints remotos.

Los clientes reconocen los ahorros en viajes y presionan por precios basados en resultados, comprimiendo las tarifas diarias pero ampliando el acceso a la experiencia de nicho que el grupo de talento doméstico carece. En consecuencia, se espera que la participación del mercado de servicios de consultoría de gestión en Islandia correspondiente al trabajo puramente presencial caiga por debajo del 55% en 2031 a medida que el modelo híbrido se convierta en práctica estándar.

Por Industria de Usuario Final: Los Bancos Lideran, el Crecimiento del Sector Público Supera al Resto

Los bancos y las aseguradoras contribuyeron con el 21,39% de los honorarios de 2025, impulsados por los mandatos superpuestos de DORA, ESG y antilavado de dinero que exigen una hoja de ruta integrada de cumplimiento normativo, datos y resiliencia cibernética. El tamaño del mercado de servicios de consultoría de gestión en Islandia vinculado a la banca se mantiene estable porque cada oleada regulatoria desencadena nuevos análisis de brechas y gasto en tecnología.

Sin embargo, los compromisos del sector público se están expandiendo a una CAGR del 3,58% a medida que los ministerios digitalizan los servicios a los ciudadanos y los municipios persiguen las subvenciones del Plan de Acción de IA. Dado que estos proyectos están protegidos presupuestariamente y son plurianuales, inyectan previsibilidad en la canalización de asesoramiento. El turismo, la pesca y el comercio minorista siguen siendo sensibles a los flujos de visitantes y a la renta disponible, relegando su demanda de consultoría a proyectos de operaciones de ciclo corto y contención de costos que oscilan con el PIB.

Análisis Geográfico

Reikiavik alberga al 64% de la población de Islandia y las sedes de todos los principales bancos, ministerios gubernamentales y empresas cotizadas, concentrando más del 60% de los ingresos de consultoría dentro de la región capital. La proximidad a los responsables de la toma de decisiones acorta los ciclos de ventas y favorece a las empresas con oficinas permanentes en el centro de la ciudad.

Fuera de la capital, los municipios enfrentan presupuestos más ajustados y mayor sensibilidad al precio, aplazando la transformación digital a menos que esté cubierta por subvenciones nacionales. La Costa Sur y los Fiordos del Oeste, con gran afluencia turística, exhiben una demanda de consultoría de auge y caída, mientras que los centros industriales anclados en la pesca y las fundiciones de aluminio mantienen un trabajo de operaciones más estable. Las subvenciones de Straumurinn y del Plan de Acción de IA incluyen componentes regionales, pero las limitaciones de capacidad local dificultan una adopción rápida, reforzando el dominio de Reikiavik.

Las directivas a nivel de la UE se aplican en todo el país, aunque su carga de trabajo práctica se concentra en Reikiavik, donde se encuentran el personal jurídico, financiero y de TI. A medida que aumenta la aceptación de la prestación remota, las boutiques pueden abordar oportunidades regionales sin expansión física, pero los valores de los contratos siguen siendo menores. Por lo tanto, la combinación geográfica continúa inclinándose fuertemente hacia la capital hasta 2031, incluso cuando los flujos de trabajo remotos amplían modestamente el alcance provincial.

Panorama Competitivo

El mercado está moderadamente concentrado: Deloitte, PwC, KPMG y EY capturan conjuntamente la mayoría de los honorarios combinando las relaciones de auditoría con la venta cruzada de asesoramiento. Deloitte Iceland aprovecha el valor de su marca global de USD 43.500 millones y su participación en la IA de Samrómur para ganar trabajo gubernamental específico del idioma. KPMG ha pivotado fuertemente hacia la sostenibilidad y el riesgo, mientras que EY y PwC comercializan agresivamente la externalización de nóminas a las pymes.

La expansión de 150 consultores de Capacent a través de la adquisición de RGP Nordic ilustra cómo las boutiques de propiedad de los empleados escalan rápidamente para disputar las licitaciones del mercado intermedio. Los especialistas nórdicos como Implement Consulting Group y Sopra Steria importan profundas credenciales en gobierno digital, desafiando a los generalistas de los Cuatro Grandes en profundidad técnica. La fuga de talento sigue siendo una ventaja de campo de batalla para las empresas con grupos de personal panórdicos, mientras que los actores puramente domésticos luchan con la inflación salarial.

Las alianzas tecnológicas, la asociación de Deloitte en 2025 con Legora o el análisis de IA de BCG para la energía eólica marina, señalan un cambio estratégico hacia plataformas propietarias que aseguran compromisos estables impulsados por la propiedad intelectual. Se espera que la rivalidad general se intensifique a medida que las boutiques exploten la prestación remota para llegar a los clientes de Reikiavik sin altos costos fijos.

Líderes de la Industria de Servicios de Consultoría de Gestión en Islandia

Accenture plc

Deloitte ehf. (Deloitte Iceland)

PricewaterhouseCoopers hf. (PwC Iceland)

KPMG ehf.

EY Ísland ehf.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Boston Consulting Group publicó su informe sobre el Punto de Inflexión de la IA Nórdica, que abarca las tendencias de adopción de IA empresarial en toda la región, incluida Islandia.

- Febrero de 2026: Deloitte Iceland presentó sus ofertas de reclutamiento de graduados y asesoramiento en sostenibilidad en UTmessan, la mayor feria tecnológica de Islandia.

- Enero de 2026: Boston Consulting Group se asoció con un desarrollador nórdico de energía eólica marina para implementar el monitoreo de turbinas impulsado por IA.

- Noviembre de 2025: Boston Consulting Group publicó un informe global sobre la demanda de salmón que destaca las prioridades de resiliencia de la cadena de suministro para las pesquerías islandesas.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión en Islandia

El Informe del Mercado de Servicios de Consultoría de Gestión en Islandia está Segmentado por Línea de Servicio de Consultoría (Consultoría de Estrategia, Consultoría de Operaciones, Consultoría de Recursos Humanos, Consultoría de Asesoramiento Financiero, Consultoría de Transformación Digital, Consultoría de Riesgo y Cumplimiento Normativo y Otras Líneas de Servicio de Consultoría), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Modelo de Entrega (Consultoría Presencial, Consultoría Remota y Virtual y Consultoría Híbrida), Industria de Usuario Final (TI y Telecomunicaciones, Manufactura, Energía y Recursos, Sector Público, Sanidad, Banca y Seguros y Otras Industrias de Usuario Final) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría de Asesoramiento Financiero |

| Consultoría de Transformación Digital |

| Consultoría de Riesgo y Cumplimiento Normativo |

| Otras Líneas de Servicio de Consultoría |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría Presencial |

| Consultoría Remota y Virtual |

| Consultoría Híbrida |

| TI y Telecomunicaciones |

| Manufactura |

| Energía y Recursos |

| Sector Público |

| Sanidad |

| Banca y Seguros |

| Otras Industrias de Usuario Final |

| Por Línea de Servicio de Consultoría | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría de Asesoramiento Financiero | |

| Consultoría de Transformación Digital | |

| Consultoría de Riesgo y Cumplimiento Normativo | |

| Otras Líneas de Servicio de Consultoría | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota y Virtual | |

| Consultoría Híbrida | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Manufactura | |

| Energía y Recursos | |

| Sector Público | |

| Sanidad | |

| Banca y Seguros | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de consultoría de gestión en Islandia y hacia dónde se dirige?

El mercado se sitúa en USD 265,31 millones en 2026 y se proyecta que alcance USD 314,08 millones en 2031 a una CAGR del 3,43%.

¿Qué línea de servicio está creciendo más rápidamente en el sector de consultoría de Islandia?

La Consultoría de Transformación Digital avanza a un ritmo anual del 3,63% porque la digitalización del sector público y los programas de IA dominan el nuevo gasto.

¿Qué impulsa la demanda de asesoramiento entre las pymes de Islandia?

Las plataformas nativas en la nube, las subvenciones del Plan de Acción de IA que subvencionan los honorarios de consultoría y los paquetes llave en mano de externalización de nóminas están reduciendo las barreras de adopción para las empresas más pequeñas.

¿Cómo están cambiando los modelos de entrega de consultoría en Islandia?

Los compromisos híbridos que combinan talleres en Reikiavik con especialistas nórdicos remotos están ganando terreno, impulsando la consultoría remota y virtual a una CAGR del 3,72%.

¿Qué industrias proporcionan las canalizaciones de consultoría más estables?

La Banca y los Seguros siguen siendo los mayores gastadores debido a los mandatos de cumplimiento normativo superpuestos, mientras que el Sector Público es el segmento de más rápido crecimiento gracias a los programas plurianuales de gobierno digital.

¿Qué estrategias competitivas distinguen a las boutiques islandesas emergentes?

Las empresas locales se centran en la experiencia en lengua islandesa, las relaciones municipales regionales y la prestación remota con precios flexibles para contrarrestar las ventajas de escala de los Cuatro Grandes.

Última actualización de la página el: