Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión en Noruega

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

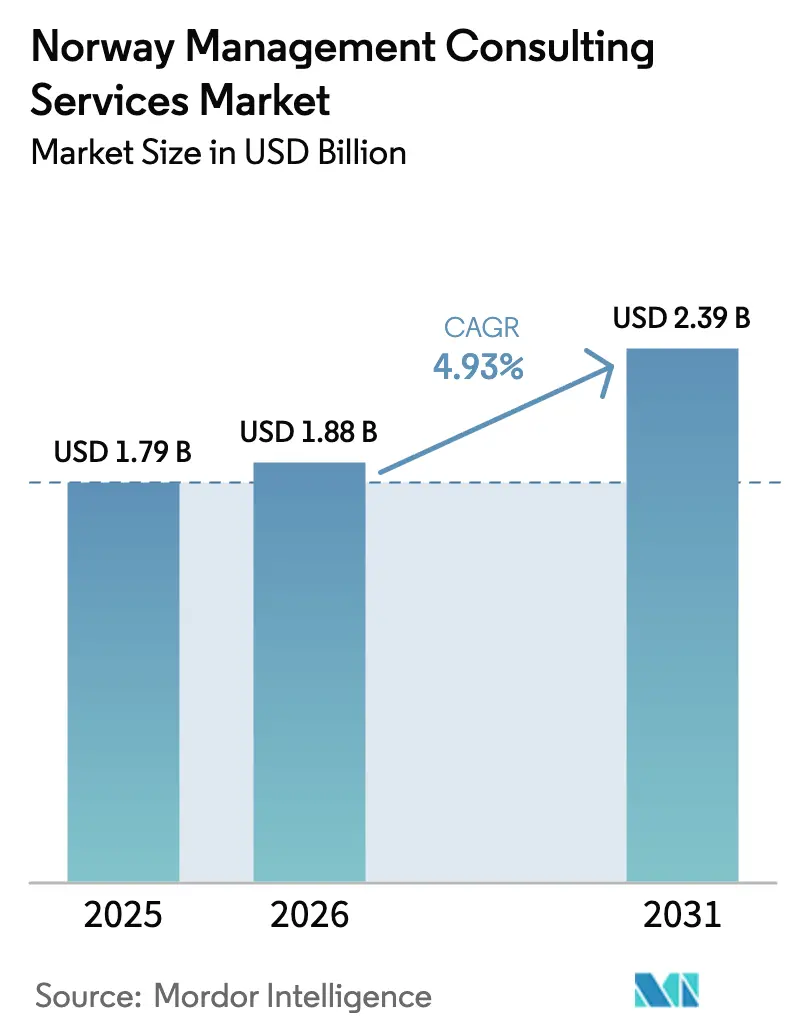

| Tamaño del mercado en el año base (2025) | 1.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión en Noruega por Mordor Intelligence

El tamaño del mercado de servicios de consultoría de gestión en Noruega fue valorado en USD 1,79 mil millones en 2025 y se estima que crecerá desde USD 1,88 mil millones en 2026 hasta alcanzar USD 2,39 mil millones en 2031, a una CAGR del 4,93% durante el período de pronóstico (2026-2031). El impulso de Noruega para convertirse en una economía digital en primer lugar, las divulgaciones obligatorias de sostenibilidad bajo las normas de la UE y el mayor flujo de operaciones de capital privado son los principales motores de crecimiento. Las grandes empresas continúan invirtiendo fuertemente en transformaciones a escala empresarial, aunque las pequeñas y medianas empresas están acelerando el gasto a medida que los programas de financiación pública reducen la barrera de entrada al asesoramiento experto. La consultoría tecnológica se está expandiendo más rápido que el trabajo de operaciones tradicional porque los organismos públicos planifican una adopción de IA del 80% para 2025, creando proyectos de implementación plurianuales. Simultáneamente, los mandatos de ESG generan una demanda sostenida de orientación estratégica y de informes, mientras que la experiencia externalizada sigue siendo crítica porque persisten las brechas de talento doméstico en datos, IA y ciberseguridad.

Conclusiones Clave del Informe

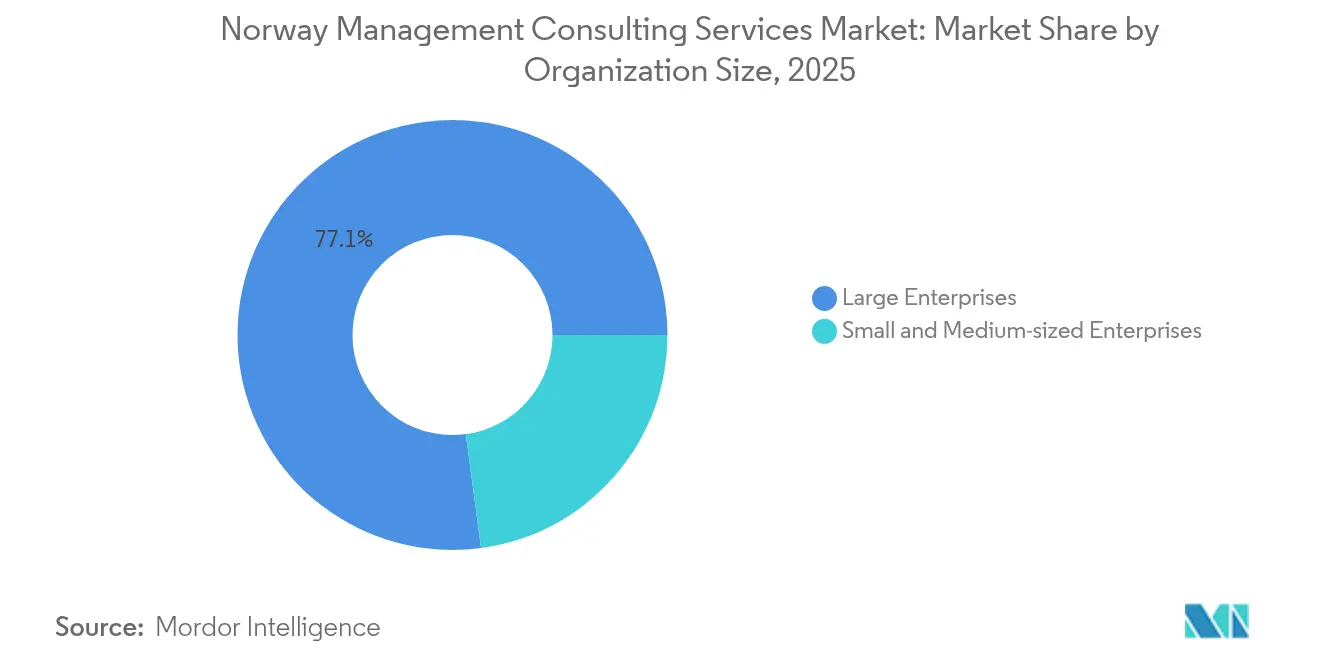

- Por tamaño de organización, las grandes empresas representaron el 77,12% de la participación del mercado de servicios de consultoría de gestión en Noruega en 2025; las pequeñas y medianas empresas avanzan a una CAGR del 5,41% hasta 2031.

- Por tipo de servicio, la consultoría de operaciones lideró con una participación de ingresos del 32,85% en 2025, mientras que se proyecta que la consultoría tecnológica se expanda a una CAGR del 5,63% hasta 2031.

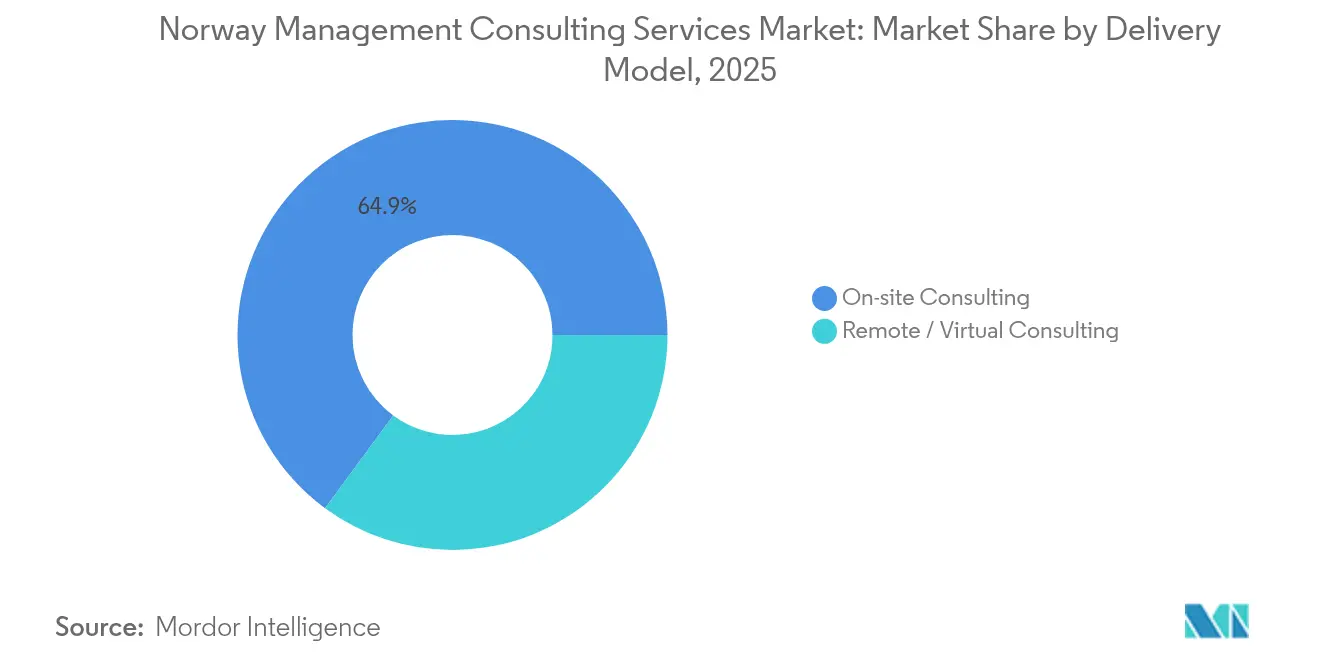

- Por modelo de entrega, los compromisos presenciales representaron el 64,90% del tamaño del mercado de servicios de consultoría de gestión en Noruega en 2025; la entrega remota y virtual está creciendo a una CAGR del 5,45% entre 2026-2031.

- Por industria del usuario final, los servicios financieros representaron el 26,21% del tamaño del mercado de servicios de consultoría de gestión en Noruega en 2025; la salud y las ciencias de la vida es el segmento de más rápido crecimiento con una CAGR del 5,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión en Noruega

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de transformación digital en primer lugar | +1.2% | Oslo, Bergen y despliegues nacionales | Mediano plazo (2-4 años) |

| Informes obligatorios de ESG y taxonomía de la UE | +0.9% | A nivel nacional | Corto plazo (≤ 2 años) |

| Experiencia externalizada para cerrar brechas de talento | +0.8% | A nivel nacional, clústeres tecnológicos y de ingeniería | Largo plazo (≥ 4 años) |

| Flujo de operaciones de fusiones y adquisiciones y capital privado | +0.7% | Distrito financiero de Oslo | Mediano plazo (2-4 años) |

| Megaproyectos del sector público "Noruega Digital" | +0.6% | Nacional con pilotos regionales | Largo plazo (≥ 4 años) |

| Impulso de gestión responsable del NBIM para la sostenibilidad | +0.5% | Cartera global, coordinación con sede en Noruega | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas de transformación digital en primer lugar en la industria noruega

La estrategia gubernamental tiene como objetivo el sector público más digital del mundo para 2030, respaldada por NOK 1,1 mil millones de financiación para el emprendimiento y las tecnologías avanzadas. Las empresas reflejan esa ambición: la fábrica de IA de Telenor señala la aceleración del sector privado e impulsa la demanda de asesoramiento en diseño de arquitectura, gestión del cambio y gobernanza de datos. La renovación de las plataformas orientadas al ciudadano por parte de la Dirección de Salud generó 2,25 millones de visitas mensuales y demostró la complejidad de la integración de sistemas a gran escala. Las empresas de consultoría se benefician porque muchas organizaciones carecen de capacidades internas para orquestar hojas de ruta de nube, IA y ciberseguridad al ritmo requerido. A medida que ministerios adicionales adoptan planes de digitalización similares, emergen grupos de honorarios sostenidos en infraestructura, reingeniería de procesos y selección de proveedores.

Plazos obligatorios de informes de ESG y taxonomía de la UE

La Directiva de Informes de Sostenibilidad Corporativa (CSRD) obliga a miles de empresas noruegas a publicar métricas climáticas y sociales detalladas a partir de los informes de 2024. [1]Comisión Europea, "Directiva de Informes de Sostenibilidad Corporativa," europa.euEl setenta y nueve por ciento de las grandes corporaciones ya hacían referencia a cuestiones climáticas en los informes de 2023, frente al 50% dos años antes, lo que pone de relieve la pronunciada curva de aprendizaje. El NBIM refuerza el impulso al insistir en que su cartera de NOK 19,7 billones alcance emisiones netas cero para 2050. Las empresas recurren ahora a consultores para análisis de doble materialidad, alineación con la taxonomía y procesos de datos listos para auditoría. La Ley de Transparencia Noruega añade obligaciones paralelas de diligencia debida en materia de derechos humanos, ampliando el perímetro de cumplimiento. Las continuas revisiones de las directrices de la UE significan que el asesoramiento en ESG sigue siendo un flujo de ingresos recurrente, no puntual.

Experiencia externalizada para cerrar brechas de talento doméstico

Noruega registra la mayor brecha de Europa entre vacantes de empleo y habilidades disponibles, especialmente para roles de software, IA e ingeniería. [2]Norges Bank Investment Management, "Plan de Acción Climática 2024," nbim.no Más de 16.000 puestos de desarrollador estaban vacantes a principios de 2025, mientras que el sector de energía offshore espera 3.000 jubilaciones para 2028. Los aumentos salariales promedio del 5,6% y las escalas salariales de especialistas que superan NOK 1,4 millones para arquitectos de IA inflan los costos de entrega. Las empresas prefieren por tanto consultores por proyecto que llevan equipos ya formados y pueden retirarse una vez alcanzados los objetivos. Para las firmas de asesoramiento, la brecha crónica se traduce en tasas de utilización resilientes y oportunidades de fijación de precios en nichos de alta especialización como la ciencia de datos, la ciberseguridad de confianza cero y la automatización industrial.

Flujo de operaciones de fusiones y adquisiciones y capital privado que requieren asesoramiento

El volumen de transacciones creció un 20% interanual hasta 862 operaciones en 2024, respaldado por tasas de interés más bajas y fondos con abundante liquidez. El capital privado representó casi un tercio de la actividad, concentrándose en consolidaciones de software y construcción que exigen diligencia debida comercial, de TI y operacional. La complejidad transfronteriza se intensificó a medida que los compradores noruegos buscaron expansión regional, ilustrada por la compra de un banco líder de un gestor de activos sueco por SEK 12 mil millones. La planificación de la integración, la verificación de sinergias y la alineación cultural posterior a la fusión forman una cartera en expansión para consultores especializados en finanzas, recursos humanos e integración digital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión creciente sobre honorarios y comoditización de servicios | −0.8% | A nivel nacional, ofertas estandarizadas | Corto plazo (≤ 2 años) |

| Inflación salarial y desafíos de retención de talento | −0.6% | Centros tecnológicos de Oslo y Bergen | Mediano plazo (2-4 años) |

| Ciclicidad del petróleo y gas que reduce el gasto | −0.4% | Stavanger y Bergen | Mediano plazo (2-4 años) |

| Regulaciones más estrictas sobre conflictos de interés | −0.3% | A nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión creciente sobre honorarios y comoditización de servicios

Los clientes se han vuelto sensibles al precio a medida que los entregables rutinarios —mapeo de procesos, soporte de oficina de gestión de proyectos, configuración básica de sistemas de planificación de recursos empresariales— se perciben como intercambiables. Los organismos públicos lanzaron paneles que adjudican trabajo principalmente con criterios de menor costo, reduciendo las tarifas diarias promedio en un 8% entre 2023 y 2025. [3]Statistics Norway, "Crecimiento Salarial 2024–2025," ssb.no Las empresas privadas también internalizan el soporte estándar de TI una vez que maduran las capacidades internas. Para proteger los márgenes, las firmas de consultoría agrupan herramientas de análisis propias y precios basados en resultados, aunque la erosión continua de tarifas en segmentos comoditizados sigue siendo un obstáculo.

Inflación salarial y desafíos de retención de talento

Los costos promedio de personal aumentaron un 5,6% en 2024 y los salarios de tecnología especializada crecieron aún más rápido, erosionando los márgenes operativos en modelos de negocio intensivos en personas. La escasez de ingenieros sénior de nube y científicos de datos alimenta guerras de ofertas entre empleadores. La rotación voluntaria en las consultoras de primer nivel superó el 19% en 2024, ya que el personal buscó paquetes vinculados a capital en empresas en crecimiento. Las firmas se ven obligadas a invertir en automatización de tareas de bajo valor, centros de entrega cercanos y trayectorias profesionales renovadas para compensar la escalada de nóminas y bonificaciones de retención.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Organización: El Dominio Empresarial Impulsa la Escala del Mercado

Las grandes empresas generaron el 77,12% del mercado de servicios de consultoría de gestión en Noruega en 2025, reflejando presupuestos de transformación plurianuales que abarcan banca digital, renovaciones de adquisiciones y cumplimiento global de ESG. Solo Equinor canalizó NOK 142,6 mil millones de adquisiciones a través de proveedores noruegos, creando asignaciones de integración de sistemas y desarrollo de proveedores. El modelo operativo de sucursales reducidas de DNB desencadenó programas de consultoría de gestión de datos y omnicanal que redujeron las transacciones en mostrador en un 82%.

Las pequeñas y medianas empresas están ampliando los volúmenes de contratación a una CAGR del 5,41% a medida que los esquemas de subvenciones simplificados y las soluciones en la nube reducen las barreras de adopción. El paquete de emprendimiento de NOK 1,1 mil millones del gobierno financia vales de asesoramiento, mientras que los mandatos de contabilidad digital y facturación electrónica animan a las pymes a buscar orientación en optimización de procesos. Como resultado, los consultores diseñan cada vez más ofertas modulares a precio fijo para adaptarse a los ciclos presupuestarios de las pymes, generando ingresos incrementales aunque añadiendo complejidad de escala para los proveedores de servicios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Liderazgo en Operaciones ante la Aceleración Tecnológica

La consultoría de operaciones mantuvo una participación de ingresos del 32,85% en 2025 debido al entorno de alto costo de Noruega, que motiva proyectos de eficiencia en energía, bienes de consumo y servicios públicos. Sin embargo, la consultoría tecnológica es el segmento de mayor crecimiento con una CAGR del 5,63% hasta 2031 porque los ministerios apuntan a una adopción de IA del 80% en el sector público, y los consejos de administración privados priorizan la toma de decisiones basada en datos. El asesoramiento especializado en IA y nube se combina frecuentemente con mandatos de resiliencia cibernética a medida que las organizaciones adoptan arquitecturas de confianza cero.

La consultoría de estrategia y recursos humanos mantiene tasas de crecimiento de un solo dígito medio. La planificación de hojas de ruta de sostenibilidad domina las agendas de los consejos de administración tras la CSRD, impulsando la demanda de planes de descarbonización y alineación con la taxonomía. En el ámbito de las personas, los compromisos integrados de análisis de talento y planificación de la fuerza laboral ganan tracción a medida que las empresas buscan formas de reducir las brechas crónicas de habilidades y gestionar la inflación salarial.

Por Modelo de Entrega: La Consultoría Remota Gana Impulso Estratégico

La entrega presencial sigue cubriendo el 64,90% del gasto de 2025 porque los talleres complejos con partes interesadas, las inspecciones regulatorias y los conjuntos de datos sensibles requieren presencia física. Sin embargo, los compromisos remotos están creciendo a una CAGR del 5,45% gracias a la cobertura de fibra óptica ubicua y la familiaridad de los clientes con las plataformas colaborativas. Las firmas aprovechan los conjuntos de herramientas virtuales —pizarras digitales, transcripción impulsada por IA y entornos de prueba seguros— para reducir los costos de viaje y acelerar los ciclos de trabajo ágil.

Los modelos híbridos dominan ahora los ciclos de trabajo tecnológico: los arquitectos principales operan de forma remota, mientras que los equipos locales gestionan la gestión del cambio y la alineación con las partes interesadas. Este enfoque dual ayuda a las consultoras a aprovechar la escasa experiencia global sin infringir las normas de residencia de datos. A medida que Noruega actualiza la infraestructura nacional en la nube, el grupo de expertos remotos disponibles aumentará aún más, especialmente para dominios de nicho como la seguridad cuántica y el mantenimiento predictivo avanzado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: Liderazgo de los Servicios Financieros ante el Surgimiento de la Salud

Las instituciones financieras contribuyeron con el 26,21% del tamaño del mercado de servicios de consultoría de gestión en Noruega en 2025, impulsadas por el despliegue de la banca abierta, la modernización de plataformas de tesorería y los estrictos marcos contra el lavado de dinero. Mientras tanto, se proyecta que el segmento de salud y ciencias de la vida se expanda a una CAGR del 5,18% porque Noruega lidera Europa en penetración de teleconsulta y está pilotando radiología asistida por IA a escala nacional.

Los compromisos en energía y servicios públicos se centran en hojas de ruta de transición verde a medida que los operadores apuntan a compromisos de emisiones netas cero. Los clientes de manufactura demandan automatización y rediseños de economía circular para satisfacer a los compradores de mercados de exportación. Los minoristas actualizan la visibilidad de la cadena de suministro y los sistemas de pago en tienda para aumentar la resiliencia y reducir las huellas de carbono. Los temas transversales de ESG, ciberseguridad y análisis de datos sustentan la diversidad de ingresos de consultoría.

Análisis Geográfico

Los ingresos de consultoría se concentran en Oslo, que alberga la mayor parte de las sedes corporativas, los reguladores financieros y las empresas emergentes de tecnología. Bergen le sigue, impulsada por las grandes empresas energéticas y un próspero clúster de acuicultura. Stavanger sigue siendo un mercado central a pesar de las fluctuaciones del precio del petróleo porque los operadores están modernizando activos para la captura de carbono y la energía eólica marina.

Los condados del norte son puntos emergentes debido a la exploración de minerales críticos y la expansión de la industria de defensa respaldada por incentivos gubernamentales. La costa noruega presenta oportunidades crecientes vinculadas a la digitalización marítima y los corredores de transporte marítimo verde. Los municipios remotos aprovechan las subvenciones nacionales para implementar servicios ciudadanos basados en la nube, ampliando la demanda regional de experiencia en gestión de proyectos y ciberseguridad.

En general, los centros urbanos continuarán dominando el valor, aunque el gasto en infraestructura regional garantiza que la penetración de la consultoría se extienda, apoyando el crecimiento inclusivo del mercado de servicios de consultoría de gestión en Noruega.

Panorama Competitivo

El campo está moderadamente fragmentado. Los especialistas en estrategia y las "Cuatro Grandes" globales capturan mandatos de alto valor en finanzas, transición energética y digitalización nacional. Las firmas con arraigo nórdico aprovechan la proximidad cultural y la fluidez lingüística para asegurar marcos del sector público. Los boutiques de nicho especializados en IA, ciberseguridad o asesoramiento en ESG exhiben un crecimiento de dos dígitos, aunque escalar más allá de 200 consultores sigue siendo un desafío.

La consolidación es visible en la consultoría tecnológica. Las fusiones recientes crean entidades que superan USD 1 mil millones en ventas, permitiendo propuestas integrales de nube y licencias. La competencia de precios se intensifica en los segmentos comoditizados; las firmas defienden los rendimientos a través de aceleradores propios y servicios gestionados. La escasez de talento obliga a una fuerte inversión en academias internas y centros de entrega cercanos.

Surgen oportunidades en la integración de fusiones y adquisiciones transfronterizas, la externalización de la gobernanza de datos y la formulación de estrategias industriales verdes. Las firmas capaces de combinar profundidad sectorial con aceleradores digitales están mejor posicionadas para ganar marcos de transformación plurianuales entre los clientes del mercado de servicios de consultoría de gestión en Noruega.

Líderes de la Industria de Servicios de Consultoría de Gestión en Noruega

Accenture AS

PricewaterhouseCoopers AS

Ernst & Young AS

Deloitte AS

KPMG AS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Mitsubishi de Japón adquirió activos de salmón en Noruega y Canadá, señalando necesidades de consultoría en integración transfronteriza y crecimiento de la acuicultura.

- Mayo de 2025: Naval Group y Akkodis firmaron una carta de intención vinculada al futuro programa de fragatas de Noruega, abriendo trabajo de asesoramiento en el sector de defensa.

- Abril de 2025: Equinor confirmó NOK 142,6 mil millones de adquisiciones noruegas, sustentando las carteras de consultoría de desarrollo de proveedores.

- Octubre de 2024: El mayor banco de Noruega acordó adquirir un banco sueco por USD 1,14 mil millones, añadiendo mandatos de integración posterior a la fusión.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión en Noruega

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría Tecnológica |

| Otros Tipos de Servicios |

| Consultoría Presencial |

| Consultoría Remota / Virtual |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Servicios Financieros (Banca, Servicios Financieros y Seguros) |

| Manufactura e Industrial |

| Energía y Servicios Públicos |

| Gobierno y Sector Público |

| Bienes Raíces y Construcción |

| Comercio Minorista y Bienes de Consumo |

| Medios de Comunicación, Entretenimiento y Deportes |

| Hospitalidad y Viajes |

| Otras Industrias de Usuarios Finales |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Tipo de Servicio | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría Tecnológica | |

| Otros Tipos de Servicios | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota / Virtual | |

| Por Industria del Usuario Final | TI y Telecomunicaciones |

| Salud y Ciencias de la Vida | |

| Servicios Financieros (Banca, Servicios Financieros y Seguros) | |

| Manufactura e Industrial | |

| Energía y Servicios Públicos | |

| Gobierno y Sector Público | |

| Bienes Raíces y Construcción | |

| Comercio Minorista y Bienes de Consumo | |

| Medios de Comunicación, Entretenimiento y Deportes | |

| Hospitalidad y Viajes | |

| Otras Industrias de Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de consultoría de gestión en Noruega?

El mercado está valorado en USD 1,88 mil millones en 2026.

¿Qué segmento del mercado de servicios de consultoría de gestión en Noruega está creciendo más rápido?

La consultoría tecnológica se está expandiendo a una CAGR del 5,63% debido a los objetivos nacionales de adopción de IA.

¿Qué tan significativas son las regulaciones de ESG para la demanda de consultoría en Noruega?

La CSRD obligatoria y la Ley de Transparencia nacional están añadiendo 0,9 puntos porcentuales al pronóstico de CAGR, convirtiendo el asesoramiento en ESG en un flujo de ingresos recurrente.

¿Por qué las pequeñas y medianas empresas están aumentando el gasto en consultoría?

Los esquemas de subvenciones simplificados y las políticas de digitalización en primer lugar ayudan a las pymes a acceder a la experiencia que antes estaba reservada para las grandes corporaciones, impulsando una CAGR del 5,41% para el segmento.

¿Qué geografía dentro de Noruega muestra la mayor demanda de consultoría?

Oslo sigue siendo el mayor centro porque alberga la mayoría de las sedes corporativas e instituciones financieras.

¿Qué desafíos amenazan la rentabilidad de las firmas de consultoría que operan en Noruega?

La creciente presión sobre los honorarios en servicios comoditizados y la inflación salarial que eleva los costos salariales en un 5,6% anual son los principales obstáculos.

Última actualización de la página el: