Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión en Bélgica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

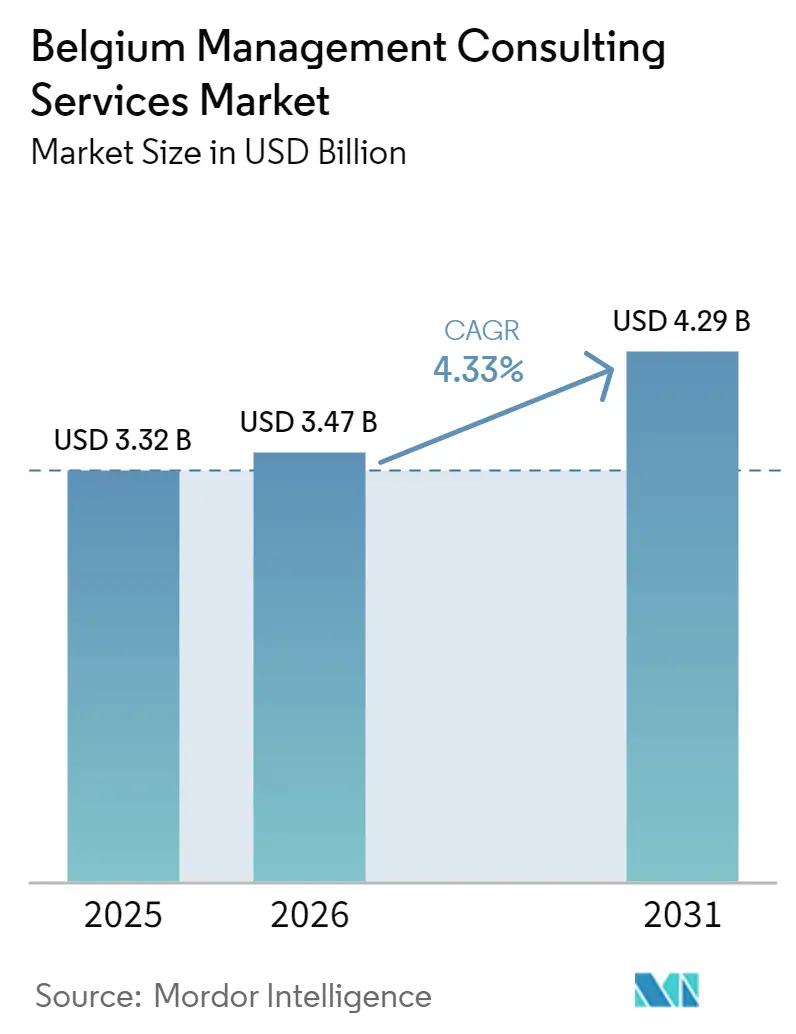

| Tamaño del mercado en el año base (2025) | 3.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.33% CAGR |

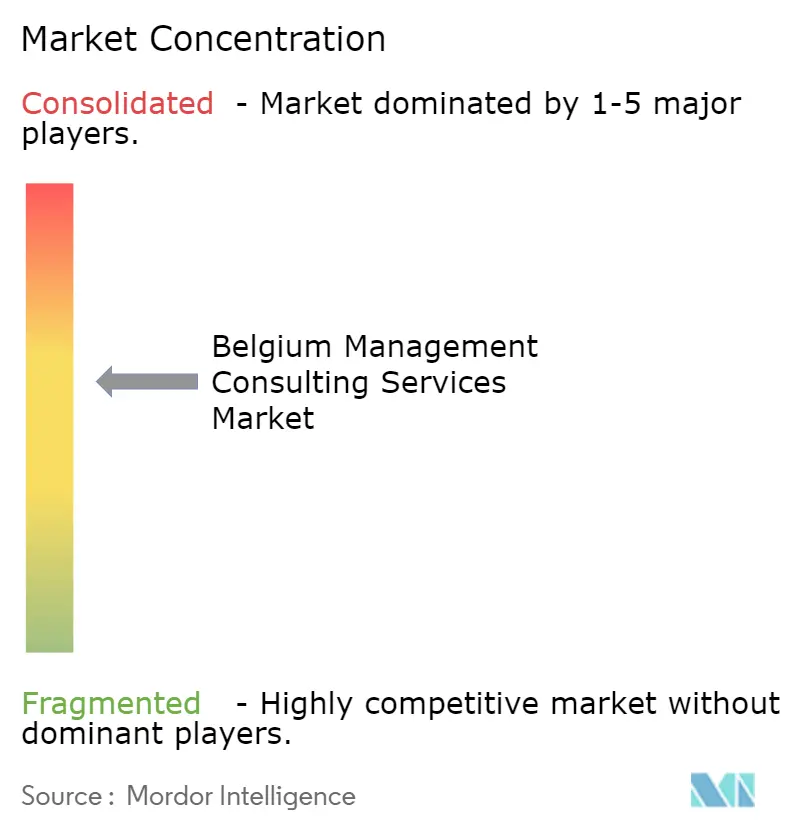

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión en Bélgica por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de consultoría de gestión en Bélgica crezca de USD 3,32 mil millones en 2025 a USD 3,47 mil millones en 2026, y se prevé que alcance USD 4,29 mil millones en 2031 a una CAGR del 4,33% durante 2026-2031. La demanda estructural deriva del papel de Bruselas como centro administrativo de la Unión Europea, que concentra mandatos regulatorios, de financiación y de asuntos públicos en un radio de dos kilómetros de la Comisión Europea. Los compromisos de aseguramiento de sostenibilidad vinculados a la Directiva de Información Corporativa sobre Sostenibilidad (CSRD) continúan registrando un crecimiento de ingresos de dos dígitos entre las firmas del Big Four, mientras que las boutiques especializadas en políticas registran una sólida cartera de proyectos de implementación de la Ley de IA y la Ley de Materias Primas Críticas. El mercado de servicios de consultoría de gestión en Bélgica también se beneficia de generosos subsidios regionales que reembolsan hasta el 90% de los honorarios de consultoría para las pequeñas y medianas empresas, lo que reduce efectivamente las barreras de precio y amplía la base de clientes. El aumento del gasto en transformación digital, particularmente en migración a la nube, modernización de datos y despliegues de IA soberana, mantiene altas tasas de utilización en las prácticas orientadas a la tecnología.

Conclusiones Clave del Informe

- Por línea de servicio de consultoría, la Consultoría de Transformación Digital representó el 26,47% de la participación del mercado de servicios de consultoría de gestión en Bélgica en 2025, reflejando la sostenida inversión empresarial en modernización de nube e IA. Se proyecta que la Consultoría de Riesgo y Cumplimiento se expanda a una CAGR del 5,02% hasta 2031, la más rápida entre todas las categorías de servicios principales.

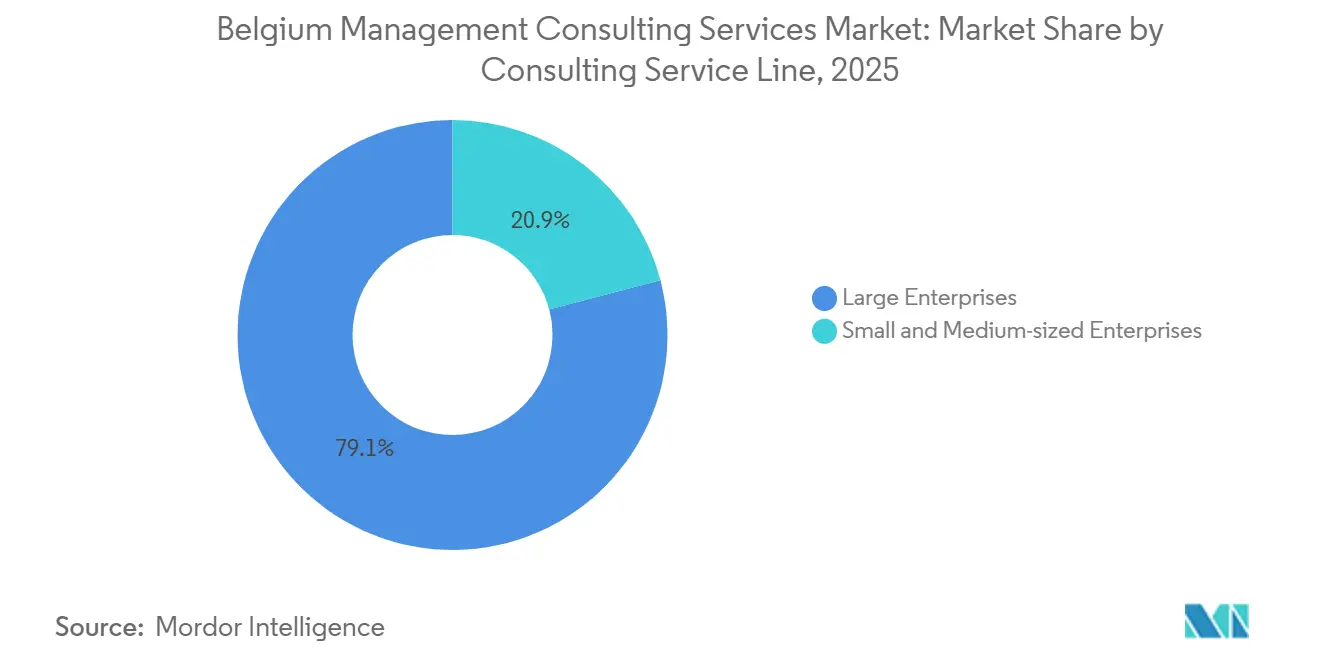

- Por tamaño de organización, las Grandes Empresas captaron el 60,86% de los ingresos de 2025, mientras que se espera que el segmento de pymes avance a una CAGR del 4,41% a medida que las subvenciones regionales subsidian los honorarios de consultoría.

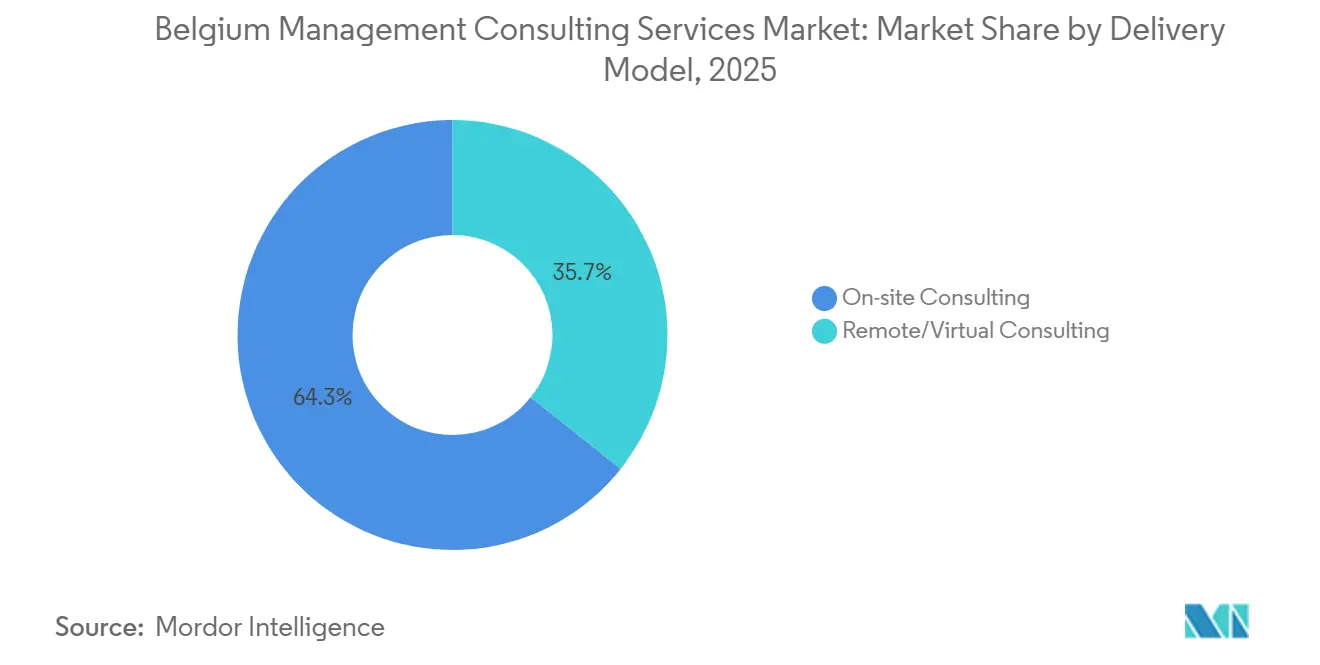

- Por modelo de entrega, la Consultoría Presencial retuvo el 68,39% del gasto de 2025, aunque la Consultoría Híbrida está preparada para crecer a una CAGR del 4,87% hasta 2031 en función de las preferencias de los clientes en el período pospandemia.

- Por industria de usuario final, Banca y Seguros lideró con una participación del 20,17% en 2025; se prevé que el sector Sanitario crezca a una CAGR del 4,76% respaldado por el Plan de Acción nacional de eSalud.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión en Bélgica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ola de Transformación Digital Financiada por la UE en Empresas Medianas Belgas | +0.9% | Nacional, concentrado en Bruselas-Capital y Flandes | Mediano plazo (2-4 años) |

| Demanda de Asesoría por Informes de Sostenibilidad Obligatorios bajo la CSRD | +0.8% | Nacional, con efecto secundario en filiales de la UE | Corto plazo (≤ 2 años) |

| Vientos de Cola de la Consultoría de Políticas de la UE con Sede en Bruselas para el Ciclo de Financiación 2026-2029 | +0.7% | Bruselas-Capital, base de clientes a nivel de la UE | Largo plazo (≥ 4 años) |

| Imperativos de Excelencia Operacional y Reducción de Costos Pospandemia | +0.6% | Nacional, más fuerte en Flandes y Valonia | Mediano plazo (2-4 años) |

| Relocalización de Servicios Compartidos Impulsada por IA hacia Zonas de Baja Tributación | +0.5% | Nacional, enfoque en Bruselas-Capital y Brabante Flamenco | Largo plazo (≥ 4 años) |

| Subvenciones Moonshot 2040 de Flandes que Estimulan la Consultoría en Tecnología Profunda | +0.3% | Región de Flandes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ola de Transformación Digital Financiada por la UE en Empresas Medianas Belgas

La Hoja de Ruta Nacional de la Década Digital de Bélgica destina EUR 1.500 millones (USD 1.690 millones) a infraestructura digital, ciberseguridad y competencias avanzadas hasta 2027, canalizando volúmenes significativos hacia consultoras acreditadas. Los programas de cofinanciación regional reembolsan entre el 25% y el 90% de los honorarios de asesoría, amplificando efectivamente la demanda entre los clientes pequeños y medianos que tradicionalmente aplazaban los servicios profesionales.[1]Comisión Europea, "Hojas de Ruta Nacionales de la Década Digital," digital-strategy.ec.europa.eu La cartera es más sólida en mandatos de migración a la nube, modernización de ERP e integración de datos que se alinean con los requisitos de interoperabilidad del gobierno electrónico. Las firmas consultoras con modelos de entrega adecuados para pymes capturan proyectos de ciclo rápido, mientras que los actores más grandes monetizan los acuerdos de implementación y servicios gestionados de seguimiento. A medida que los desembolsos de subsidios alcanzan su punto máximo en 2027-2028, el mercado de servicios de consultoría de gestión en Bélgica registra un incremento mensurable en volumen y valor promedio de contrato.

Demanda de Asesoría por Informes de Sostenibilidad Obligatorios bajo la CSRD

La CSRD obliga a aproximadamente 50.000 empresas europeas, incluidas las multinacionales belgas, a publicar divulgaciones alineadas con criterios ESG respaldadas por aseguramiento limitado a partir de 2025 y aseguramiento razonable a partir de 2028.[2]KPMG Belgium, "Obligaciones de Reporte CSRD," kpmg.com Las consultoras belgas dotan de personal a prácticas dedicadas para la evaluación de materialidad, la arquitectura de datos ESG y la preparación para auditorías, generando compromisos recurrentes plurianuales. Los socios tecnológicos aportan herramientas automatizadas de análisis de doble materialidad y comparación con pares que comprimen los plazos de los proyectos y aumentan los márgenes. A medida que los requisitos de idioma regional añaden complejidad documental, los consultores bilingües capturan una prima, ampliando la brecha de talento. La extensión gradual de la directiva a las filiales no pertenecientes a la UE ancla un flujo de ingresos constante para el mercado de servicios de consultoría de gestión en Bélgica hasta 2031.

Vientos de Cola de la Consultoría de Políticas de la UE con Sede en Bruselas para el Ciclo de Financiación 2026-2029

El cierre superpuesto del Marco Financiero Plurianual 2021-2027 y los trabajos preparatorios para el ciclo 2028-2034 sostienen la demanda de asesoría en estrategia de subvenciones, participación de partes interesadas y posicionamiento regulatorio. Los equipos especializados guían a los clientes a través de las evaluaciones de conformidad con la Ley de IA, las obligaciones de ciberseguridad de la NIS2 y las licitaciones del Programa Europa Digital, impulsando precios premium en el ajustado mercado laboral de Bruselas.[3]Equipo de Investigación de KiTalent, "Servicios Profesionales de la UE en Bruselas en 2026: Los Dos Mercados Ocultos dentro de una Ciudad," KiTalent, kitalent.com Los elevados alquileres de oficinas y la competencia por talento multilingüe aumentan los gastos generales de las firmas de nivel medio, pero refuerzan las barreras de entrada para los nuevos participantes. La confluencia de actividades de financiación y elaboración de normas respalda el mercado de servicios de consultoría de gestión en Bélgica mucho más allá del corto plazo.

Imperativos de Excelencia Operacional y Reducción de Costos Pospandemia

La persistente inflación de costos y el escrutinio regulatorio de los impulsores de márgenes obligan a las empresas belgas a emprender transformaciones lean, optimización de servicios compartidos y estrategias de precios basadas en datos. Los compromisos de minería de procesos, automatización robótica y analítica avanzada generan ahorros documentados del 15%-25% en operaciones de back-office, fortaleciendo la propuesta de valor de las intervenciones de consultoría. Los proyectos de transformación de precios ganan tracción dado que el 78% de las empresas belgas identifican los precios como una palanca crítica pero carecen de datos granulares. El mercado de servicios de consultoría de gestión en Bélgica mantiene por tanto una combinación equilibrada de programas de crecimiento de ingresos y reducción de costos, diversificando los ingresos frente a los choques macroeconómicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la Competencia Basada en Precios entre Firmas de Nivel 1 y el Big Four | -0.4% | Nacional, aguda en Bruselas-Capital | Corto plazo (≤ 2 años) |

| Escasez de Consultores Bilingües Senior que Infla los Honorarios | -0.3% | Nacional, especialmente en Bruselas-Capital y Flandes | Mediano plazo (2-4 años) |

| Fragmentación Lingüística que Aumenta la Complejidad de los Proyectos | -0.2% | Nacional, variación específica por región | Largo plazo (≥ 4 años) |

| Deslocalización Cercana y Lejana de Proyectos Pequeños hacia Europa del Este | -0.2% | Nacional, afecta el trabajo rutinario | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Competencia Basada en Precios entre Firmas de Nivel 1 y el Big Four

Un conjunto finito de mandatos de grandes empresas genera una agresiva presión sobre los honorarios a medida que las firmas de estrategia globales y el Big Four convergen en las mismas cuentas. Los márgenes se comprimen aún más cuando los clientes comparan las tarifas de Bruselas con centros de menor costo, lo que lleva a las firmas a diferenciarse mediante la habilitación tecnológica y el apalancamiento offshore. Los costos de cumplimiento aumentan a medida que las autoridades examinan las prácticas de fijación de precios algorítmicos y de contratación pública, erosionando la rentabilidad de las firmas sin economías de escala. La industria de servicios de consultoría de gestión en Bélgica enfrenta por tanto un viento en contra a corto plazo hasta que el exceso de capacidad se reequilibre.

Escasez de Consultores Bilingües Senior que Infla los Honorarios

La estructura trilingüe de Bélgica limita la oferta de profesionales senior con fluidez en neerlandés, francés e inglés, extendiendo los ciclos de contratación e inflando los paquetes de compensación entre un 15% y un 35% en comparación con los mercados vecinos. La escasez es más pronunciada en los ámbitos de política de la UE y riesgo digital, donde los mandatos permanecen abiertos durante 8-12 meses. Las consultoras absorben salarios más altos o arriesgan retrasos en la entrega que ponen en peligro la satisfacción del cliente. A mediano plazo, las cadenas de talento coordinadas y la deslocalización selectiva pueden aliviar gradualmente la restricción, aunque seguirán moderando el crecimiento del mercado de servicios de consultoría de gestión en Bélgica.[4]Economía y Empleo de Bruselas, "Cheque Entreprise," economie-emploi.brussels

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Servicio de Consultoría: Los Servicios Digitales y de Riesgo Toman la Delantera

La Consultoría de Transformación Digital representó el 26,47% de la participación del mercado de servicios de consultoría de gestión en Bélgica en 2025, respaldada por inversiones en nube, datos e IA. La creciente adopción de plataformas de IA agéntica, enclaves de nube soberana y aceleradores específicos por industria garantiza un flujo constante de acuerdos hasta 2031. En contraste, la Consultoría de Estrategia y Operaciones se enfrenta a la comoditización a medida que los actores tecnológicos agrupan la asesoría con la implementación. Se proyecta que las prácticas de Riesgo y Cumplimiento, beneficiadas por la aplicación de la NIS2 y la DORA, superen el crecimiento general del mercado a una CAGR del 5,02%, reforzando la diversificación de la cartera en el mercado de servicios de consultoría de gestión en Bélgica.

Los compromisos específicos de riesgo integran cada vez más la resiliencia cibernética, la gobernanza de terceros y los ejercicios de simulación de incidentes, lo que genera tarifas diarias premium. La Asesoría Financiera sigue vinculada a los volúmenes de operaciones, pero obtiene un impulso de los encargos de reestructuración a medida que continúa la volatilidad de los tipos de interés. La asesoría en sostenibilidad migra de proyectos independientes a programas interfuncionales que integran métricas ESG en los paneles de rendimiento de toda la empresa, contribuyendo a un incremento marginal adicional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: Los Subsidios Impulsan el Auge de las Pymes

Las Grandes Empresas retuvieron el 60,86% de los ingresos de 2025, aprovechando presupuestos de transformación plurianuales que financian equipos de consultores de considerable tamaño en funciones principales y no principales. Sin embargo, los esquemas de subsidios que reembolsan hasta el 90% de los honorarios amplían el conjunto de clientes pymes accesibles, impulsando el segmento de pymes hacia una CAGR del 4,41%. El tamaño del mercado de servicios de consultoría de gestión en Bélgica para los compromisos con pymes se encuentra por tanto en una trayectoria positiva, con proyectos de ciclo rápido en habilitación de comercio electrónico, higiene de ciberseguridad e incorporación de datos ESG.

Las consultoras recalibran los modelos de entrega para adaptarse a presupuestos comprimidos y ciclos de decisión más rápidos típicos de las empresas del mercado medio. Los requisitos de certificación para la elegibilidad de subsidios fomentan aún más que las pymes contraten proveedores registrados, integrando a las consultoras como socios a largo plazo. Las Grandes Empresas, mientras tanto, continúan impulsando la demanda de modernización de plataformas globales bajo la CSRD, la Ley de IA y otros marcos, anclando la estabilidad de los ingresos a lo largo del ciclo.

Por Modelo de Entrega: La Consultoría Híbrida Gana Aceptación Duradera

La Consultoría Presencial captó el 68,39% del gasto de 2025, aunque el apetito de los clientes por la flexibilidad impulsa una sólida CAGR del 4,87% para los modelos híbridos. Los equipos de proyecto ahora combinan talleres presenciales con sprints remotos y herramientas basadas en la nube, reduciendo los gastos de viaje y ampliando el banco de talento. El mercado de servicios de consultoría de gestión en Bélgica se beneficia a medida que las firmas obtienen conjuntos de habilidades escasas de centros nearshore mientras preservan las interacciones presenciales para los compromisos sensibles con las partes interesadas.

Las capacidades de nube soberana y las salas virtuales seguras permiten el manejo de datos clasificados dentro de estructuras híbridas, satisfaciendo los mandatos del sector público y de las industrias reguladas. La entrega exclusivamente remota encuentra tracción entre las pymes y los compromisos de listas de verificación de cumplimiento, pero sigue siendo una participación minoritaria porque la transformación a nivel de consejo directivo todavía depende de la alineación del liderazgo cara a cara.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Banca Mantiene su Posición, el Sector Sanitario Acelera

Banca y Seguros se mantuvo como el mayor segmento vertical con una participación del 20,17% en 2025, sostenido por las actualizaciones tecnológicas impulsadas por la DORA y la modernización de la experiencia del cliente. El sector Sanitario emerge como el segmento vertical de más rápido crecimiento con una CAGR del 4,76% a medida que el Plan de Acción de eSalud financia 41 proyectos de capacidad de datos. El tamaño del mercado de servicios de consultoría de gestión en Bélgica atribuido al sector sanitario está preparado para expandirse a medida que los hospitales invierten en interoperabilidad, diagnósticos impulsados por IA y analítica de atención basada en valor.

Los clientes de Manufactura y Energía se centran en la excelencia operacional en respuesta a la volatilidad de los precios de la energía, mientras que el Sector Público desbloquea mandatos de gobierno digital financiados por la UE. Las empresas de comercio minorista y logística persiguen la integración omnicanal y la resiliencia de la cadena de suministro, completando una combinación industrial diversificada que aísla al mercado de servicios de consultoría de gestión en Bélgica de los choques específicos del sector.

Análisis Geográfico

Flandes, con sus clústeres de manufactura y tecnología profunda en Amberes, Gante y Lovaina, genera la mayor participación de ingresos regional y captura una parte considerable de los proyectos de innovación financiados por las subvenciones de Moonshot Flandes. Las altas tasas de vacantes para talento bilingüe neerlandés-inglés moderan el crecimiento, pero simultáneamente elevan las tarifas facturables. Los subsidios regionales que cubren entre el 30% y el 40% del gasto en consultoría de pymes estimulan una vibrante cartera de mercado medio, reforzando el mercado de servicios de consultoría de gestión en Bélgica en el norte.

Bruselas-Capital domina un segmento premium anclado en la asesoría de políticas de la UE, la transformación del sector público y los compromisos con las sedes de multinacionales. La proximidad a las instituciones de la UE comprime la competencia en una pequeña huella geográfica con alquileres de oficinas que superan la media nacional en más del 40%. Las normas de trabajo híbrido alivian las limitaciones de espacio, pero hacen poco para aliviar la escasez de consultores multilingües senior, manteniendo las tarifas elevadas y contribuyendo a una rentabilidad desproporcionada al mercado de servicios de consultoría de gestión en Bélgica.

Valonia, aunque más pequeña en términos absolutos, registra un crecimiento superior a la media gracias a las generosas subvenciones Chèque Entreprise que reembolsan hasta el 90% de los costos de consultoría. Las subvenciones para la adopción de IA y la plataforma de servicios digitales WalHub atraen el gasto en consultoría hacia la integración de datos, el diseño de gobierno electrónico y la mejora de competencias de las pymes. La mejora de las condiciones económicas y los fondos estructurales de la UE refuerzan aún más la contribución de Valonia a la industria de servicios de consultoría de gestión en Bélgica, ayudando a equilibrar la combinación de ingresos regional.

Panorama Competitivo

El Big Four posee colectivamente una participación estimada del 35%-40%, anclando un mercado moderadamente concentrado. La consolidación EMEA de Deloitte y la inversión tecnológica de EUR 1.500 millones (USD 1.690 millones) refuerzan las credenciales de entrega transfronteriza, mientras que la asociación de PwC con Microsoft ejemplifica el giro hacia la asesoría basada en plataformas. Las boutiques de estrategia como McKinsey, BCG y Bain se centran en transformaciones de alta dirección de alto margen, aprovechando los centros de política de la UE con sede en Bruselas para ganar mandatos de política. Las firmas europeas de nivel medio se diferencian a través de I+D específica por sector y propiedad intelectual propia, apuntando a nichos en economía circular, Industria 4.0 y transiciones bajas en carbono.

Las consultoras nativas digitales, especialmente Capgemini Invent, Cognizant y Accenture, explotan el apalancamiento offshore y los aceleradores de IA para competir en velocidad y costo. La alianza de IA soberana de Capgemini con Google Cloud asegura una ventaja de primer movimiento en sectores regulados que requieren entornos aislados. Los disruptores de nicho como KiTalent aplican plataformas de talento impulsadas por IA para comprimir los plazos de búsqueda de ejecutivos, potencialmente desintermediando los canales de reclutamiento tradicionales.

El aumento de los costos de cumplimiento relacionados con la fijación de precios algorítmicos, la cooperación en sostenibilidad y las normas de no captación elevan la relevancia de la asesoría en derecho de la competencia, favoreciendo a las firmas con prácticas dedicadas de antimonopolio. En general, el mercado de servicios de consultoría de gestión en Bélgica mantiene una rentabilidad saludable, aunque la dinámica competitiva se desplaza hacia la habilitación tecnológica, el talento especializado y la alineación con los subsidios regionales.

Líderes de la Industria de Servicios de Consultoría de Gestión en Bélgica

Deloitte Belgium CVBA/SCRL

Accenture NV/SA

McKinsey and Company Belgium BV

PwC Business Advisory Services BV

Boston Consulting Group SPRL/BVBA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Deloitte lanzó una estructura de firma EMEA unificada, respaldada por una inversión de EUR 1.500 millones (USD 1.690 millones) destinada a escalar plataformas de servicios habilitadas por IA y agilizar la entrega transfronteriza.

- Febrero de 2026: Capgemini y Google Cloud ampliaron su asociación para ofrecer soluciones seguras de nube soberana e IA, estableciendo un Centro de Excelencia dedicado en Bélgica.

- Febrero de 2026: Bain and Company nombró a Cédric Bovy como Socio Director del Benelux, señalando un enfoque estratégico en el crecimiento de la consultoría de políticas de la UE con sede en Bruselas.

- Noviembre de 2025: Capgemini profundizó su asociación con SAP para proporcionar ofertas de tecnología soberana para industrias altamente reguladas en toda Europa.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión en Bélgica

El Informe del Mercado de Servicios de Consultoría de Gestión en Bélgica está Segmentado por Línea de Servicio de Consultoría (Consultoría de Estrategia, Consultoría de Operaciones, Consultoría de Recursos Humanos, Consultoría de Asesoría Financiera, Consultoría de Transformación Digital, Consultoría de Riesgo y Cumplimiento y Otras Líneas de Servicio de Consultoría), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Modelo de Entrega (Consultoría Presencial, Consultoría Remota y Virtual y Consultoría Híbrida), Industria de Usuario Final (TI y Telecomunicaciones, Manufactura, Energía y Recursos, Sector Público, Sanidad, Banca y Seguros y Otras Industrias de Usuario Final) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría de Asesoría Financiera |

| Consultoría de Transformación Digital |

| Consultoría de Riesgo y Cumplimiento |

| Otras Líneas de Servicio de Consultoría |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría Presencial |

| Consultoría Remota y Virtual |

| Consultoría Híbrida |

| TI y Telecomunicaciones |

| Manufactura |

| Energía y Recursos |

| Sector Público |

| Sanidad |

| Banca y Seguros |

| Otras Industrias de Usuario Final |

| Por Línea de Servicio de Consultoría | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría de Asesoría Financiera | |

| Consultoría de Transformación Digital | |

| Consultoría de Riesgo y Cumplimiento | |

| Otras Líneas de Servicio de Consultoría | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota y Virtual | |

| Consultoría Híbrida | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Manufactura | |

| Energía y Recursos | |

| Sector Público | |

| Sanidad | |

| Banca y Seguros | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de consultoría de gestión en Bélgica y a qué velocidad está creciendo?

El mercado se situó en USD 3,32 mil millones en 2025, está valorado en USD 3,47 mil millones en 2026 y se proyecta que alcance USD 4,29 mil millones en 2031, reflejando una CAGR del 4,33% durante 2026-2031.

¿Qué línea de servicio es la mayor contribuyente de ingresos?

La Consultoría de Transformación Digital representó el 26,47% de los ingresos de 2025, impulsada por la migración a la nube, la modernización de datos y el rediseño de procesos habilitado por IA.

¿Cómo influyen los subsidios regionales en la demanda de consultoría entre las pymes belgas?

Los esquemas de subvenciones en Bruselas-Capital, Flandes y Valonia reembolsan entre el 25% y el 90% de los honorarios de consultoría, reduciendo las barreras de precio e impulsando una CAGR del 4,41% en el segmento de pymes.

¿Qué factores impulsan la demanda de servicios de consultoría en sostenibilidad?

Las divulgaciones obligatorias bajo la CSRD, los requisitos de aseguramiento por fases y la necesidad de sistemas de gestión de datos ESG están generando compromisos de asesoría plurianuales en todos los sectores.

¿Por qué la consultoría híbrida está ganando tracción en Bélgica?

Los clientes favorecen la eficiencia de costos y la flexibilidad del talento, lo que impulsa una CAGR del 4,87% para los modelos de entrega híbridos que combinan talleres presenciales con ejecución remota.

¿Qué industria de usuario final se espera que crezca más rápido hasta 2031?

Se prevé que el sector Sanitario se expanda a una CAGR del 4,76% a medida que el Plan de Acción nacional de eSalud financia proyectos de capacidad de datos e interoperabilidad.

Última actualización de la página el: