Tamaño y Cuota del Mercado de Cajas Frías

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cajas Frías por Mordor Intelligence

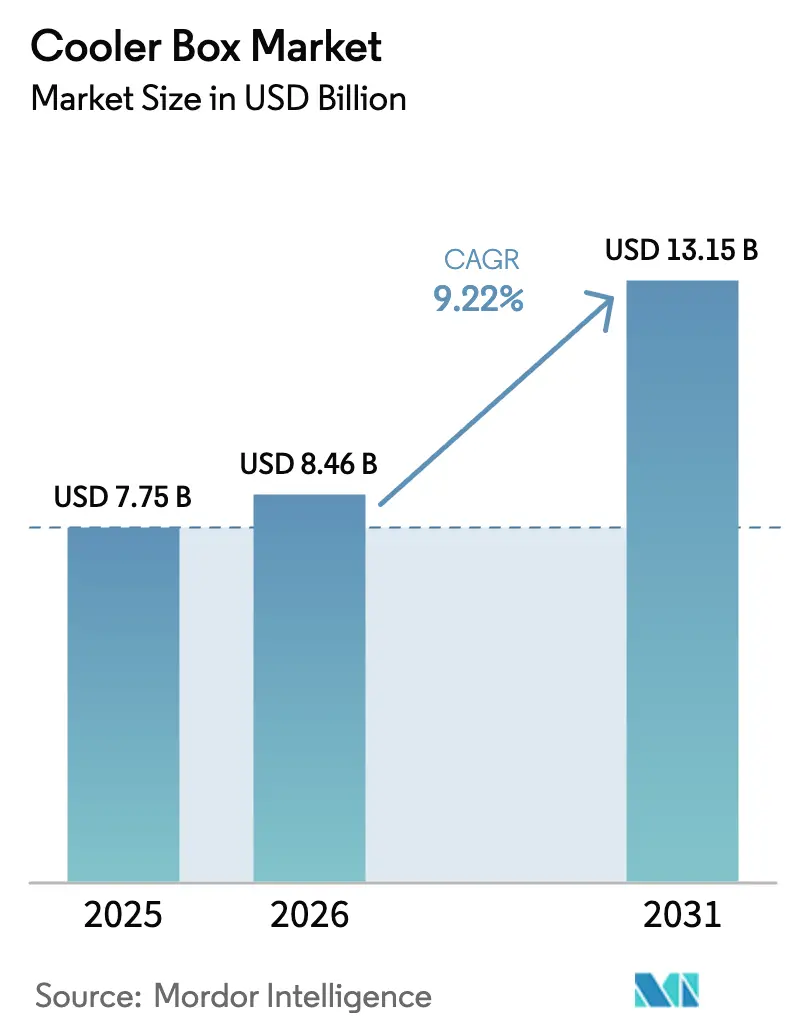

Se espera que el tamaño del mercado de cajas frías crezca desde 7.750 millones de USD en 2025 hasta 8.460 millones de USD en 2026, y se prevé que alcance los 13.150 millones de USD en 2031 a una CAGR del 9,22% durante el período 2026-2031. El crecimiento está impulsado por la expansión de la logística de cadena de frío farmacéutica, el continuo auge de las actividades recreativas al aire libre y la constante innovación en tecnologías de rotomoldeo y aislamiento. Los fabricantes combinan ahora carcasas de polietileno multicapa con espumas de alto rendimiento, extendiendo la retención de hielo más allá de cinco días mientras reducen los costos de producción. Las marcas premium se benefician de los cambios regulatorios que favorecen los envases reutilizables, mientras que las unidades de espuma desechables de bajo costo enfrentan vientos en contra debido a las inminentes prohibiciones de plásticos de un solo uso. Mientras tanto, la adopción de neveras eléctricas aumenta a medida que los consumidores buscan comodidad de conexión directa para viajes por carretera, entrega de alimentos y entretenimiento en el hogar.

Conclusiones Clave del Informe

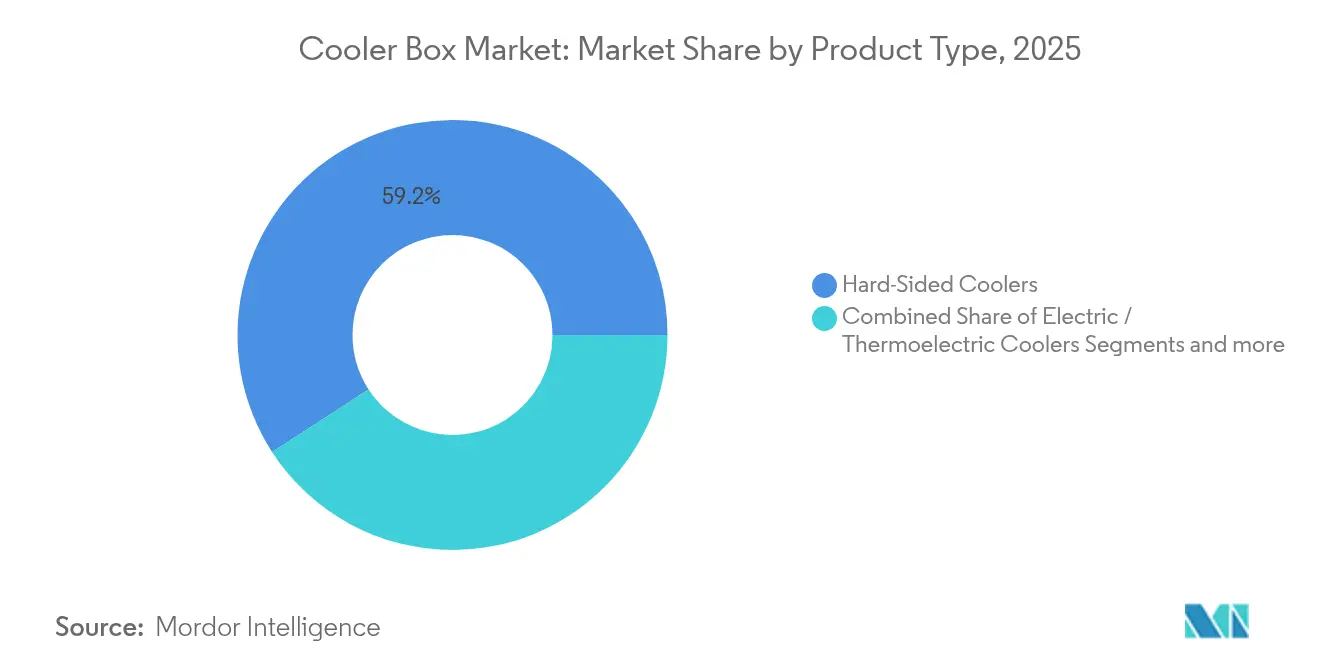

- Por tipo de producto, las neveras de paredes rígidas lideraron con el 59,15% de la cuota del mercado de cajas frías en 2025, mientras que se proyecta que las unidades eléctricas/termoeléctricas registren una CAGR del 10,12% hasta 2031.

- Por material, el LLDPE rotomoldeado representó el 46,75% del tamaño del mercado de cajas frías en 2025; se espera que los híbridos de acero inoxidable se expandan a una CAGR del 11,01% hasta 2031.

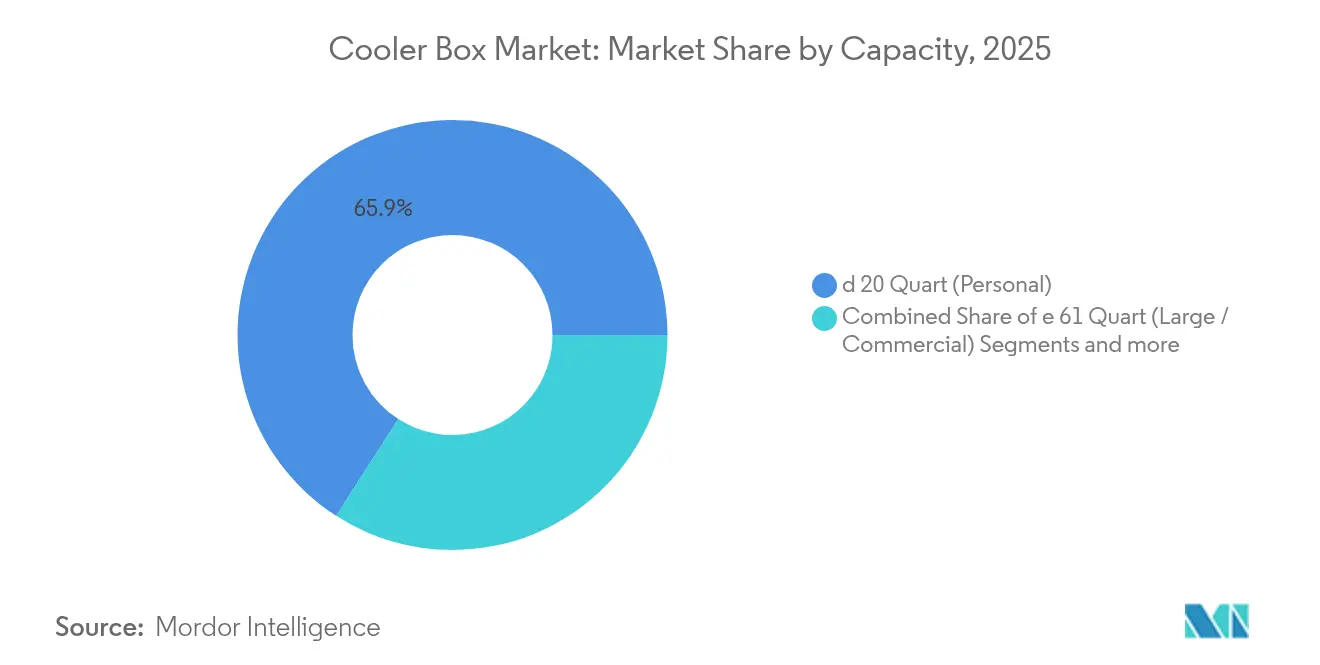

- Por capacidad, las unidades personales (≤20 ct) captaron el 65,90% del tamaño del mercado de cajas frías en 2025; los modelos grandes/comerciales (≥61 ct) avanzarán a una CAGR del 10,52%.

- Por usuario final, los eventos domésticos/en el patio trasero representaron el 33,05% de la cuota del mercado de cajas frías en 2025, mientras que la logística farmacéutica y biomédica crecerá a una CAGR del 9,65%.

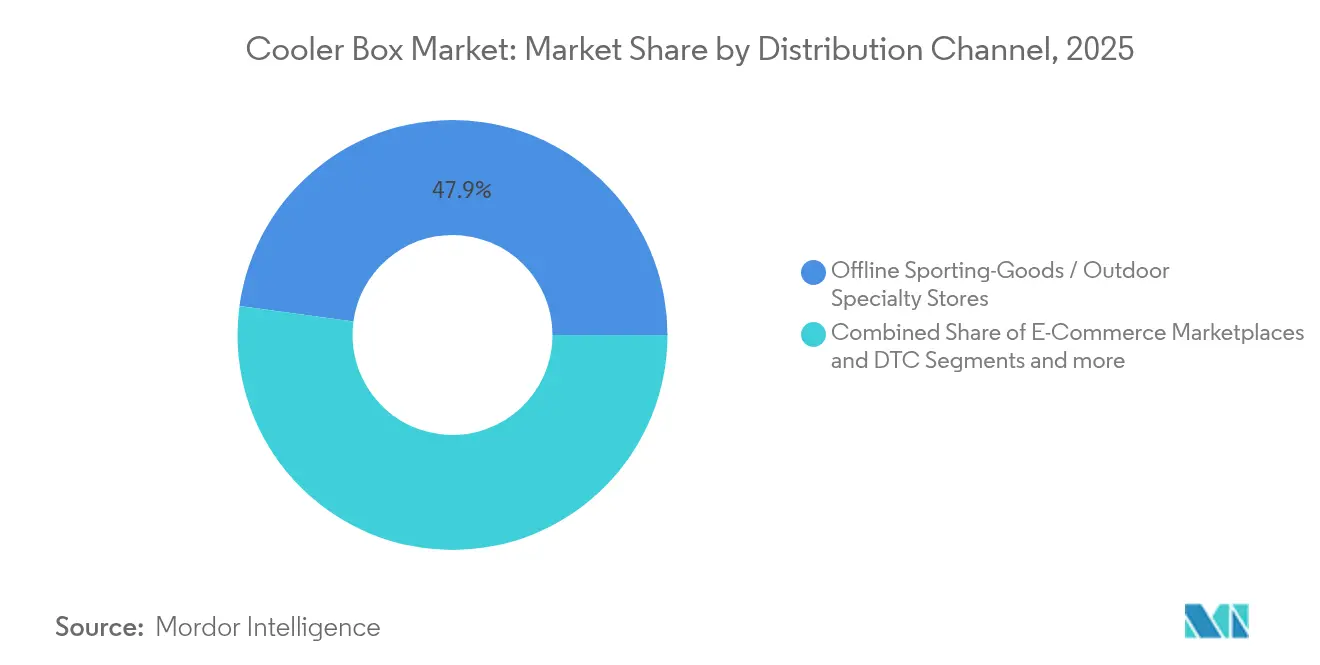

- Por canal de distribución, las Tiendas Especializadas en Artículos Deportivos/Actividades al Aire Libre Fuera de Línea mantuvieron el 47,85% de la cuota del mercado de cajas frías en 2025; se prevé que los canales de comercio electrónico y venta directa al consumidor registren una CAGR del 9,84%.

- Por geografía, América del Norte retuvo el 41,75% del tamaño del mercado de cajas frías en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cajas Frías

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de las actividades recreativas al aire libre y de acampada | +2.1% | Global, con concentración en América del Norte y APAC | Mediano plazo (2-4 años) |

| Demanda creciente en la logística de cadena de frío farmacéutica | +1.8% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de los servicios de entrega a domicilio de alimentos y bebidas | +1.4% | Global, los centros urbanos impulsan la adopción | Corto plazo (≤ 2 años) |

| Avances en tecnología de aislamiento y rotomoldeo | +1.2% | Centros de fabricación globales en APAC y América del Norte | Mediano plazo (2-4 años) |

| Demanda militar de cajas frías robustas y de larga duración | +0.8% | América del Norte, Europa, mercados selectos de APAC | Largo plazo (≥ 4 años) |

| Regulaciones de sostenibilidad que favorecen las neveras reutilizables | +1.0% | Europa y América del Norte, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Actividades Recreativas al Aire Libre y de Acampada

La participación en actividades de acampada se mantiene por encima de los niveles anteriores a 2020, lo que sustenta la compra sostenida de cajas frías para excursiones de un día y aventuras de varios días. El "Plan de Desarrollo para la Industria de Deportes al Aire Libre de China (2022-2025)" promueve la recreación segura y sostenible, e impulsa el gasto en equipamiento de tiendas de campaña, utensilios de cocina y cajas frías resistentes [1]ISPO, "Plan de Desarrollo de Deportes al Aire Libre de China 2022-2025," ispo.com . La fusión del glamping entre el confort de estilo hotelero y la naturaleza eleva la demanda de cajas frías premium de paredes rígidas como amenidades de lujo. La participación en redes sociales en contenidos de senderismo, ciclismo y turismo en vehículos todoterreno estimula las compras aspiracionales, especialmente entre los millennials. Como resultado, el mercado de cajas frías disfruta de un impulso confiable a mediano plazo en las economías desarrolladas con culturas al aire libre arraigadas.

Demanda Creciente en la Logística de Cadena de Frío Farmacéutica

La industria farmacéutica, especialmente segmentos como los productos biológicos, las vacunas y las terapias con agonistas del receptor GLP-1, demuestra una fuerte dependencia de la logística de cadena de frío, lo que hace necesario un transporte con control preciso de temperatura dentro del rango de 2-8 °C. El creciente énfasis en la eficiencia de costos y la sostenibilidad ambiental está impulsando una transición hacia soluciones de envasado reutilizable, que actualmente representan el 70% de la cuota de mercado. Este cambio refleja el enfoque estratégico de la industria en minimizar los costos operativos a largo plazo mientras se adhiere a los objetivos de sostenibilidad. Se anticipa que las tecnologías de envasado avanzadas, incluidas las unidades rotomoldeadas de alto rendimiento, experimentarán un crecimiento sustancial en su adopción a medida que las empresas busquen soluciones innovadoras. Además, se proyecta que la demanda de modelos eléctricos activos se mantendrá sólida, dada su capacidad para mantener estrictos estándares de control de temperatura. Se espera que esta tendencia persista hasta 2030, alineándose con los requisitos cambiantes de la industria para una logística de cadena de frío confiable y sostenible.

Expansión de los Servicios de Entrega a Domicilio de Alimentos y Bebidas

Los contenedores aislados son un componente crítico para mantener la seguridad alimentaria durante las operaciones de entrega en la última milla para los mercados de kits de comida, supermercados y entrega de restaurantes. Esta trayectoria de crecimiento pone de relieve la creciente importancia de la infraestructura que respalda la logística sensible a la temperatura. A medida que los proveedores de servicios de entrega expanden sus operaciones hacia las áreas suburbanas, aumenta la demanda de neveras portátiles que combinen diseños compactos con la capacidad de mantener temperaturas frías durante períodos prolongados. Estas neveras se están volviendo indispensables para garantizar la calidad y seguridad de los bienes perecederos durante el tránsito. La creciente adopción de estas soluciones está creando oportunidades de ingresos inmediatas, en particular para formatos de neveras avanzadas como los modelos eléctricos y de paredes blandas, que son preferidos por su optimización de carga útil y eficiencia operativa.

Avances en Tecnología de Aislamiento y Rotomoldeo

Los avances en los procesos de fabricación han dado como resultado tolerancias de pared más estrechas y una dispersión de resina mejorada, lo que mejora significativamente la retención térmica sin añadir un peso sustancial. El desarrollo de espumas innovadoras ha logrado relaciones de expansión de hasta 120×, junto con una conductividad térmica excepcionalmente baja de 26,69 mW m⁻¹ K⁻¹. Los tubos de polímero compuesto ahora ofrecen una conductividad térmica de 6,5 W/(m K), lo que proporciona un rendimiento comparable al de las aleaciones de titanio mientras mantiene una resistencia a la corrosión superior [2]MDPI, "Propiedades de Aislamiento de Polipropileno Mejoradas," mdpi.com . Estas mejoras tecnológicas permiten a los fabricantes reducir el grosor de la pared y el consumo de resina mientras siguen cumpliendo y superando el estándar de retención de hielo de cinco días. Se espera que la adopción de estos avances se acelere a mediano plazo a medida que se implementen actualizaciones de herramientas en las instalaciones de producción de APAC y América del Norte. Esta tendencia refleja un creciente énfasis en la eficiencia y el rendimiento en la ingeniería de materiales dentro de la industria.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Abundancia de neveras de espuma desechables de bajo costo | -1.5% | Global, especialmente en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Alto precio inicial de las neveras rotomoldeadas premium | -1.2% | Global, afectando las tasas de penetración de mercado | Mediano plazo (2-4 años) |

| Límites de baterías de litio en transporte aéreo para unidades activas | -0.8% | Global, afectando el segmento de neveras eléctricas | Corto plazo (≤ 2 años) |

| La complejidad del reciclaje perjudica la adquisición de grandes volúmenes | -0.6% | Europa y América del Norte, mercados orientados a la sostenibilidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Abundancia de Neveras de Espuma Desechables de Bajo Costo

Las neveras de poliestireno expandido (EPS) mantienen una fuerte posición en el mercado debido a su asequibilidad, que a menudo socava el precio de las alternativas duraderas. Estos productos siguen siendo especialmente prevalentes en aplicaciones como pícnics, salidas a la playa y almacenamiento de cebo, a pesar de su deficiente rendimiento de aislamiento e implicaciones de residuos de un solo uso. Se espera que el Reglamento de Envases y Residuos de Envases (PPWR) de la Unión Europea, que prohibirá los envases de un solo uso no reciclables para 2028, impulse un cambio significativo hacia soluciones reutilizables. Sin embargo, la resistencia cultural al cambio es evidente, como lo demuestra el esquema obligatorio de reutilización de Alemania, que hasta la fecha ha alcanzado solo una tasa de adopción del 1,60%. Durante los próximos dos años, se anticipa que el bajo costo de las neveras de espuma seguirá obstaculizando la adopción de alternativas premium en mercados sensibles al precio. No obstante, los marcos regulatorios cada vez más estrictos probablemente erosionarán la viabilidad a largo plazo de estos productos desechables de bajo costo.

Límites de Baterías de Litio en Transporte Aéreo para Unidades Activas

A partir de enero de 2025, el Reglamento de Mercancías Peligrosas de la IATA limita el estado de carga al 30% para las baterías de litio enviadas por vía aérea, lo que complica la logística de las neveras de compresor y termoeléctricas [3]ANA Cargo, "Resumen del Reglamento de Mercancías Peligrosas de IATA, 66.ª Edición," anacargo.jp . Las directrices de la Administración de Seguridad de Materiales Peligrosos (PHMSA) de EE. UU. exigen etiquetado adicional, documentación y aprobaciones de los transportistas, lo que incrementa los costos de cumplimiento normativo. Estos obstáculos retrasan la entrada al mercado internacional y aumentan los gastos de mantenimiento de inventario para las marcas que se orientan hacia la refrigeración activa. Si bien las rutas terrestres y marítimas permanecen abiertas, los plazos de entrega se alargan y las promesas de entrega justo a tiempo se debilitan. En consecuencia, esta restricción recorta el crecimiento de ventas a corto plazo en el segmento eléctrico de más rápido crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Unidades Eléctricas Impulsan la Innovación

El segmento de paredes rígidas retuvo una cuota dominante del 59,15% del tamaño del mercado de cajas frías en 2025, gracias a las robustas carcasas de polietileno, las espumas inyectadas a presión y las certificaciones de resistencia a osos. Los modelos premium como la serie Tundra de YETI alcanzan precios de entre 350 y 600 USD, pero justifican el precio con una retención de hielo de una semana y cobertura de garantía de por vida. Se proyecta que los modelos eléctricos/termoeléctricos, aunque solo representan una fracción de las ventas actuales, registrarán una CAGR del 10,12% hasta 2031, a medida que los consumidores adoptan la comodidad de conexión directa para viajes en autocaravana y rutas de entrega de alimentos. Las neveras de paredes blandas satisfacen las necesidades de uso diario ligero, mientras que las unidades de poliestireno desechables luchan por sobrevivir ante el endurecimiento de las prohibiciones de plásticos.

La innovación eléctrica se acelera con paneles solares integrados en la tapa, monitores de temperatura vía Bluetooth y tomas de corriente USB-A que cargan teléfonos en los campamentos. El lanzamiento en 2025 de la línea Pro Cooler de Coleman redujo el peso entre un 15-30% en comparación con los líderes de la categoría, añadiendo al mismo tiempo revestimientos antimicrobianos y una garantía de 10 años. Las brechas competitivas se reducen a medida que las marcas de gama media replican la estética rotomoldeada a precios más bajos utilizando núcleos de espuma híbridos. Sin embargo, las restricciones de envío de baterías de litio y las restricciones de las aerolíneas frenan el impulso internacional para los modelos impulsados por compresor. A lo largo del período de previsión, las marcas orientadas al valor apuntarán a productos eléctricos por debajo de 300 USD, mientras que las unidades premium robustas defenderán sus posiciones de precio mediante la superioridad en materiales y características.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Material: El LLDPE Rotomoldeado Lidera el Rendimiento

En 2025, el polietileno lineal de baja densidad (LLDPE) rotomoldeado representó el 46,75% de la cuota del mercado de cajas frías, impulsado por su superior resistencia al impacto, sus amplias capacidades de retención de hielo y sus opciones de color personalizables. El uso de espesores de pared de hasta 2,5 cm combinado con espuma de poliuretano inyectada a presión ha permitido que estos productos logren valores de aislamiento R que superan a los diseños moldeados por soplado tradicionales. Los híbridos de acero inoxidable y aluminio con recubrimiento en polvo experimentan un rápido crecimiento, principalmente debido a su alta demanda en la distribución de cervecerías, aplicaciones militares y vehículos todoterreno de lujo, donde la durabilidad y la estética premium son fundamentales. El polipropileno (PP) moldeado por inyección y el polietileno de alta densidad (HDPE) continúan dominando el segmento de presupuesto, ofreciendo soluciones rentables a pesar de sus limitaciones en el rendimiento de retención de hielo. La creciente preferencia por materiales híbridos refleja un cambio hacia la premiumización en el mercado de cajas frías, atendiendo a aplicaciones de nicho que requieren mayor funcionalidad y estética. Mientras tanto, el segmento económico sigue siendo esencial para atender las necesidades de los consumidores sensibles al costo, aunque con concesiones en durabilidad y eficiencia del aislamiento.

Los avances en ciencia de materiales están impulsando la adopción de materias primas de base biológica y mezclas de resinas posconsumo, reduciendo significativamente la huella ambiental del LLDPE. El reglamento PPWR, que exigirá un contenido mínimo de material reciclado en los envases de gran tamaño para 2031, está obligando a los fabricantes de cajas frías a integrar mezclas de resinas recuperadas sin comprometer la durabilidad del producto. Los proveedores de espuma están innovando con agentes de soplado sin HFC para cumplir con los objetivos de eliminación gradual de gases fluorados de la Unión Europea, contribuyendo así a la reducción de las emisiones de carbono. Los minoristas limitan cada vez más el espacio en estantería para las neveras de espuma EPS/EPP, a pesar de sus ventajas de costo, para mitigar los riesgos de cumplimiento normativo y alinearse con la creciente demanda de los consumidores de productos ecológicos. Estos cambios subrayan una tendencia más amplia de la industria hacia prácticas sostenibles, impulsada por las presiones regulatorias y la evolución de las preferencias del mercado.

Por Capacidad: Las Unidades Personales Dominan el Volumen

Las neveras personales de hasta 20 cuartos captaron el 65,90% del tamaño del mercado de cajas frías en 2025, impulsadas por pícnics urbanos, deportes escolares y compras en el supermercado. Los diseños ligeros con asas de transporte con una sola mano y paquetes de hielo modulares atienden a los consumidores en movimiento que valoran la comodidad sobre la retención de varios días. Los modelos de gama media de 21-40 cuartos sirven a parejas y familias pequeñas, equilibrando almacenamiento y portabilidad para acampadas de fin de semana. Las unidades grandes/comerciales de más de 61 cuartos muestran el crecimiento más rápido con una CAGR del 10,52%, ya que los servicios de catering, los transportistas farmacéuticos y las agencias de socorro en desastres requieren capacidad a granel. Las unidades entre 41-60 cuartos siguen siendo el segmento familiar principal, sobresaliendo en viajes de varios días y salidas en barco.

Las preferencias de capacidad también cambian con las tendencias de los vehículos; los SUV compactos y los coches eléctricos limitan el espacio del maletero, elevando la demanda de formatos plegables o de paredes blandas de 20 cuartos. Por el contrario, las ventas de camionetas en América del Norte sostienen la demanda de arcones rotomoldeados de 65-110 cuartos que se duplican como plataformas de pesca y asientos de campamento. Los proveedores de cadena de frío comercial prefieren diseños con ruedas apilables de 120-270 cuartos compatibles con sistemas de palés. Los ciclos de adquisición militar se extienden a cajas de carga refrigerada de 400 cuartos con compresores de 24 V integrados para hospitales de campaña, aunque los datos siguen siendo clasificados. A medida que la entrega de comestibles por comercio electrónico escala, hay interés en bolsas aisladas de 15-25 cuartos diseñadas para una rotación rápida y una fácil higienización entre entregas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Usuario Final: Los Eventos Domésticos Lideran la Adopción

Las reuniones domésticas y en el patio trasero representaron el 33,05% de la cuota del mercado de cajas frías en 2025, respaldadas por los hábitos de socialización al aire libre de la era pandémica que ahora parecen permanentes. Las tapas multifuncionales que también sirven como tablas de cortar, portavasos y altavoces Bluetooth realzan el atractivo para barbacoas y fiestas en la piscina. La acampada y la recreación general al aire libre siguen siendo resilientes, atrayendo a nuevos participantes atraídos por la filosofía de comodidad primero del glamping. La logística farmacéutica y biomédica, aunque más pequeña hoy en día, registrará una CAGR del 9,65% a medida que las líneas de productos biológicos se expandan y el envasado reutilizable gane tracción en el transporte conforme a las Buenas Prácticas de Distribución (GDP). La demanda de pesca y caza crece en sincronía con la emisión de licencias, especialmente en el sureste de EE. UU. y Escandinavia, donde los pescadores valoran las neveras que mantienen el hielo congelado durante cinco días.

Las empresas de entrega de servicios de alimentación despliegan bolsas aisladas y cajas de compresor activo para cumplir con las estrictas normas de Análisis de Peligros y Puntos Críticos de Control (APPCC). Los servicios de catering aprovechan las grandes neveras con divisores internos para la separación caliente-frío en bodas y eventos corporativos. Las agencias militares y de defensa especifican accesorios estándar de la OTAN, ranuras de amarre y pigmentos de absorción infrarroja para integrarse con entornos tácticos. Los usuarios industriales, como los equipos de construcción, dependen de neveras de 5 galones para bebidas y arcones de almuerzo de 50 cuartos que resisten el uso en obra. El auge farmacéutico valida las inversiones en registradores de datos de temperatura y sellos a prueba de manipulaciones integrados en modelos premium.

Por Canal de Distribución: Las Tiendas Especializadas Mantienen el Liderazgo

En 2025, los minoristas especializados en artículos deportivos y actividades al aire libre representaron el 47,85% de la cuota del mercado de cajas frías, aprovechando su experiencia y estrategias de comercialización interactiva para brindar a los clientes una evaluación práctica de las características del producto, como los sellos de junta y los cierres de tapa. Se prevé que las plataformas de comercio electrónico y de venta directa al consumidor (DTC) crezcan a una tasa de crecimiento anual compuesta (CAGR) del 9,84%, respaldadas por la creciente adopción de políticas de devolución gratuita, herramientas de dimensionamiento mediante realidad aumentada (RA) y campañas de marketing impulsadas por influenciadores que facilitan la confianza del consumidor para comprar artículos de alto valor en línea. Las cadenas de venta minorista masiva se centran estratégicamente en ofrecer líneas de productos orientadas al valor e implementar promociones estacionales que coincidan con los días festivos nacionales para impulsar las ventas. El crecimiento de los canales de comercio electrónico refleja un cambio en el comportamiento del consumidor hacia la conveniencia y el compromiso digital, que se amplifica aún más por los avances tecnológicos y los esfuerzos de marketing dirigido. Los minoristas especializados en artículos deportivos y actividades al aire libre continúan dominando el mercado combinando la experiencia en el producto con el comercio minorista experiencial, creando una ventaja competitiva en un panorama de mercado altamente fragmentado.

Igloo logró un aumento cuádruple en los pedidos en línea mediante la implementación de una estrategia de cumplimiento omnicanal y la utilización de previsión de demanda basada en inteligencia artificial (IA) para reducir las roturas de stock de manera efectiva. Los compradores institucionales, como los distribuidores farmacéuticos y las agencias de defensa, priorizan a los proveedores que ofrecen certificados de calibración y modelos térmicos validados, y a menudo celebran acuerdos plurianuales con dichos proveedores. Las plataformas de mercado, incluida Amazon, aplican políticas de neutralidad de marca, lo que obliga a las empresas a diferenciarse mediante el desarrollo de SKU exclusivos y la introducción de variaciones de productos de edición limitada. La adopción de herramientas de IA ha permitido a Igloo alinear los niveles de inventario con los patrones de demanda, garantizando una cadena de suministro fluida y una mayor satisfacción del cliente. Los proveedores que operan en canales institucionales y de mercado deben innovar estratégicamente para cumplir con los requisitos de conformidad y destacarse en entornos competitivos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

En 2025, América del Norte representó el 41,75% del mercado de cajas frías, principalmente debido a la arraigada cultura de acampada de la región, los elevados niveles de ingreso disponible y la fuerte preferencia del consumidor por las marcas premium. El mercado de equipamiento recreativo en Canadá demuestra un crecimiento constante, respaldado por las inversiones gubernamentales en parques provinciales e incentivos financieros destinados a impulsar el turismo doméstico. En todo el continente, los consumidores con conciencia ambiental transitan cada vez más hacia cajas frías rotomoldeadas, especialmente aquellas diseñadas para integrarse con sistemas de depósito-devolución o programas de reparación. Este cambio refleja una tendencia más amplia hacia la sostenibilidad, ya que estas alternativas duraderas sustituyen gradualmente a los productos de espuma de un solo uso. Se espera que las preferencias cambiantes de los consumidores y las medidas de política de apoyo consoliden aún más el dominio de América del Norte en el mercado de cajas frías.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 9,28% hasta 2031. En China, la política del gobierno central promueve los deportes al aire libre y la formación en seguridad, estimulando la compra de cajas frías duraderas para senderismo, rafting y catering de eventos. El aumento de los ingresos de la clase media permite la premiumización, mientras que los fabricantes locales amplían la producción para la exportación y la demanda doméstica. El repunte del turismo de entrada de Japón, con visitantes entrantes que superan los 30 millones, impulsa las ventas de cajas frías a los proveedores de hostelería para la entrega de bento y festivales al aire libre. La expansión de la economía informal en India impulsa la adopción de bolsas aisladas para entrega de alimentos y cajas de paredes rígidas para pescado y productos lácteos. Aunque la sensibilidad al precio persiste, las ventajas de fabricación regional permiten a las marcas lanzar líneas de productos escalonadas adaptadas a los distintos niveles de gasto.

Europa representa un panorama maduro aunque cambiante, configurado por rigurosos controles regulatorios. El PPWR, vigente desde febrero de 2025, obliga a utilizar envases reutilizables o reciclables, incentivando cajas frías diseñadas para una vida útil de 20 años o más. El mandato de envases reutilizables de Alemania, aunque todavía con una tasa de adopción del 1,60%, pone de manifiesto el impulso político que se intensificará hasta 2030. Los complejos de glamping proliferan en Francia, Italia y los países nórdicos, priorizando la estética premium y las credenciales ecológicas en las comodidades para los huéspedes. Los clusters de fabricación en Polonia y Portugal amplían la capacidad para atender la demanda de la Unión Europea de materiales conformes. Mientras tanto, los centros logísticos en los Países Bajos y Bélgica prueban neveras de compresor activo para operaciones de cross-docking farmacéutico, lo que señala el giro de Europa hacia aplicaciones industriales de alto valor.

Panorama Competitivo

El mercado de cajas frías demuestra una concentración moderada, con las diez principales empresas controlando aproximadamente la mitad de las ventas globales. Los líderes premium capitalizan el valor de marca, la propiedad intelectual en diseños de bisagras y cierres, y amplios ecosistemas de accesorios que fidelizan a los clientes habituales. Los competidores de gama media persiguen volumen a través de puntos óptimos de relación precio-rendimiento y acuerdos de marca privada con los principales minoristas. Los productores de productos básicos en el Sudeste Asiático llenan el extremo inferior, exportando unidades de espuma EPS a granel, aunque su volumen direccionable se reduce bajo la legislación contra los plásticos.

Los movimientos estratégicos se centran en la integración vertical y la expansión de la cartera. La adquisición de Mystery Ranch por parte de YETI por 48,5 millones de USD incorpora el conocimiento técnico de mochilas bajo su paraguas, creando oportunidades de venta cruzada con sistemas de carga compatibles con cajas frías. La empresa también tiene como objetivo reducir el aprovisionamiento de China a menos del 5% del costo de bienes para finales de 2025, diversificando el riesgo ante las tensiones geopolíticas. La adquisición de Igloo por parte de ACON Investments inyecta capital para actualizar la I+D, impulsar el marketing de venta directa al consumidor y ampliar el alcance global, especialmente en América Latina. Coleman apunta a los compradores con mentalidad de ahorro a través de su línea Pro Cooler, compitiendo en menor peso y garantías de 10 años que evocan las garantías premium a un precio inferior.

Las marcas diferencian cada vez más sus ofertas integrando tecnologías avanzadas, como tapas inteligentes habilitadas por Bluetooth, que proporcionan alertas en tiempo real sobre fluctuaciones de temperatura y se conectan sin problemas con aplicaciones de cumplimiento del código sanitario diseñadas para clientes de catering. Los fabricantes de neveras eléctricas se centran en la eficiencia operativa introduciendo baterías intercambiables que cumplen con la «regla de carga», minimizando así los desafíos logísticos durante los envíos. Para mantener el compromiso del consumidor en un mercado caracterizado por avances funcionales incrementales, las empresas de todos los niveles aprovechan estratégicamente las colaboraciones con influenciadores para amplificar la visibilidad de marca. Además, los lanzamientos de colores estacionales de edición limitada se emplean como un enfoque táctico para crear exclusividad e impulsar la demanda. Estas iniciativas reflejan colectivamente un cambio hacia estrategias impulsadas por la innovación destinadas a mejorar el atractivo del producto y mantener la ventaja competitiva.

Líderes de la Industria de Cajas Frías

YETI Holdings Inc.

Igloo Products Corp.

Newell Brands (Coleman)

Pelican Products Inc.

ORCA Coolers LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Igloo amplió su retiro de producto a 1,2 millones de neveras con ruedas Flip & Tow tras informes de lesiones en los dedos, lo que desencadenó revisiones de seguridad en líneas de productos de la competencia.

- Abril 2025: Coleman introdujo la línea Pro Cooler, prometiendo un ahorro de peso del 15-30% y revestimientos antimicrobianos junto con una garantía de 10 años.

- Junio 2024: Alliance Air invirtió 121 millones de USD en una planta en Tijuana para ampliar las soluciones de refrigeración de HVAC y centros de datos para el mercado norteamericano.

- Enero 2024: YETI completó la adquisición de Mystery Ranch, conservando la sede en Montana y añadiendo experiencia avanzada en sistemas de carga a su cartera.

Alcance del Informe Global del Mercado de Cajas Frías

Una caja fría es uno de los bienes de almacenamiento para el consumidor que se utilizan para almacenar productos de alimentos y bebidas, así como productos farmacéuticos. El informe abarca un análisis completo del contexto global del mercado de cajas de hielo/frías, incluida la evaluación de la economía y la contribución de los sectores a la economía, una descripción general del mercado, estimación del tamaño del mercado para los segmentos clave y las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y perspectivas.

El mercado global de cajas de hielo/frías está segmentado por tipo (reutilizable, desechable), por materia prima (espuma de poliuretano, poliestireno expandido, poliestireno extruido, polipropileno expandido, otros), por usuario final (farmacéuticos, alimentos y bebidas, y otros), y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (miles de millones de USD) para todos los segmentos anteriores.

| Neveras de Paredes Rígidas |

| Neveras de Paredes Blandas |

| Neveras Eléctricas / Termoeléctricas |

| Neveras Desechables / de Poliestireno |

| LLDPE Rotomoldeado |

| PP/HDPE Moldeado por Inyección |

| Tela / Carcasa Blanda (Poli-Nylon) |

| Híbrido de Acero Inoxidable y Metal |

| Espuma EPS / EPP (Desechable) |

| Otros Materiales |

| ≤ 20 Cuartos (Personal) |

| 21 – 40 Cuartos (Grupo Pequeño) |

| 41 – 60 Cuartos (Familiar/Fin de Semana) |

| ≥ 61 Cuartos (Grande / Comercial) |

| Acampada y Recreación al Aire Libre |

| Pesca y Caza |

| Eventos Domésticos / en el Patio Trasero |

| Entrega / Catering de Alimentos y Bebidas |

| Logística Farmacéutica y Biomédica |

| Industrial y Militar / Defensa |

| Tiendas Especializadas en Artículos Deportivos / Actividades al Aire Libre Fuera de Línea |

| Venta Minorista Masiva e Hipermercados |

| Mercados de Comercio Electrónico y Venta Directa al Consumidor |

| Ventas Directas B2B e Institucionales |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Neveras de Paredes Rígidas | |

| Neveras de Paredes Blandas | ||

| Neveras Eléctricas / Termoeléctricas | ||

| Neveras Desechables / de Poliestireno | ||

| Por Material | LLDPE Rotomoldeado | |

| PP/HDPE Moldeado por Inyección | ||

| Tela / Carcasa Blanda (Poli-Nylon) | ||

| Híbrido de Acero Inoxidable y Metal | ||

| Espuma EPS / EPP (Desechable) | ||

| Otros Materiales | ||

| Por Capacidad | ≤ 20 Cuartos (Personal) | |

| 21 – 40 Cuartos (Grupo Pequeño) | ||

| 41 – 60 Cuartos (Familiar/Fin de Semana) | ||

| ≥ 61 Cuartos (Grande / Comercial) | ||

| Por Usuario Final | Acampada y Recreación al Aire Libre | |

| Pesca y Caza | ||

| Eventos Domésticos / en el Patio Trasero | ||

| Entrega / Catering de Alimentos y Bebidas | ||

| Logística Farmacéutica y Biomédica | ||

| Industrial y Militar / Defensa | ||

| Por Canal de Distribución | Tiendas Especializadas en Artículos Deportivos / Actividades al Aire Libre Fuera de Línea | |

| Venta Minorista Masiva e Hipermercados | ||

| Mercados de Comercio Electrónico y Venta Directa al Consumidor | ||

| Ventas Directas B2B e Institucionales | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cajas frías en 2026?

El tamaño del mercado de cajas frías asciende a 8.460 millones de USD en 2026 y se prevé que alcance los 13.150 millones de USD en 2031 a una CAGR del 9,22% durante el período 2026-2031.

¿Qué segmento de producto crece más rápido?

Las neveras eléctricas y termoeléctricas son el segmento de más rápido crecimiento, registrando una CAGR del 10,12% a medida que los consumidores adoptan la comodidad de conexión directa para viajes y entregas.

¿Qué región lidera las ventas globales?

América del Norte ostenta el 41,75% de la cuota del mercado de cajas frías debido a una vibrante cultura al aire libre y la disposición a pagar precios premium por cajas frías de alto rendimiento.

¿Cómo influyen las regulaciones de sostenibilidad en el diseño del producto?

El PPWR de la Unión Europea obliga a los fabricantes a priorizar materiales reciclables y durabilidad para múltiples usos, acelerando el cambio de la espuma desechable al polietileno rotomoldeado y los híbridos metálicos.

¿Por qué es importante el sector farmacéutico para las ventas de cajas frías?

El crecimiento de los medicamentos biológicos sensibles a la temperatura impulsa la demanda de cajas frías reutilizables y validadas que protegen la carga valorada en miles de millones de dólares anualmente.

¿Qué canales de distribución se expanden más rápidamente?

El comercio electrónico y los sitios web de venta directa al consumidor crecen a una CAGR proyectada del 9,84% a medida que las marcas buscan márgenes más altos y los consumidores se sienten más cómodos comprando cajas frías premium en línea.

Última actualización de la página el: