Tamaño y Cuota del Mercado de Vasos y Tapas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.37% CAGR |

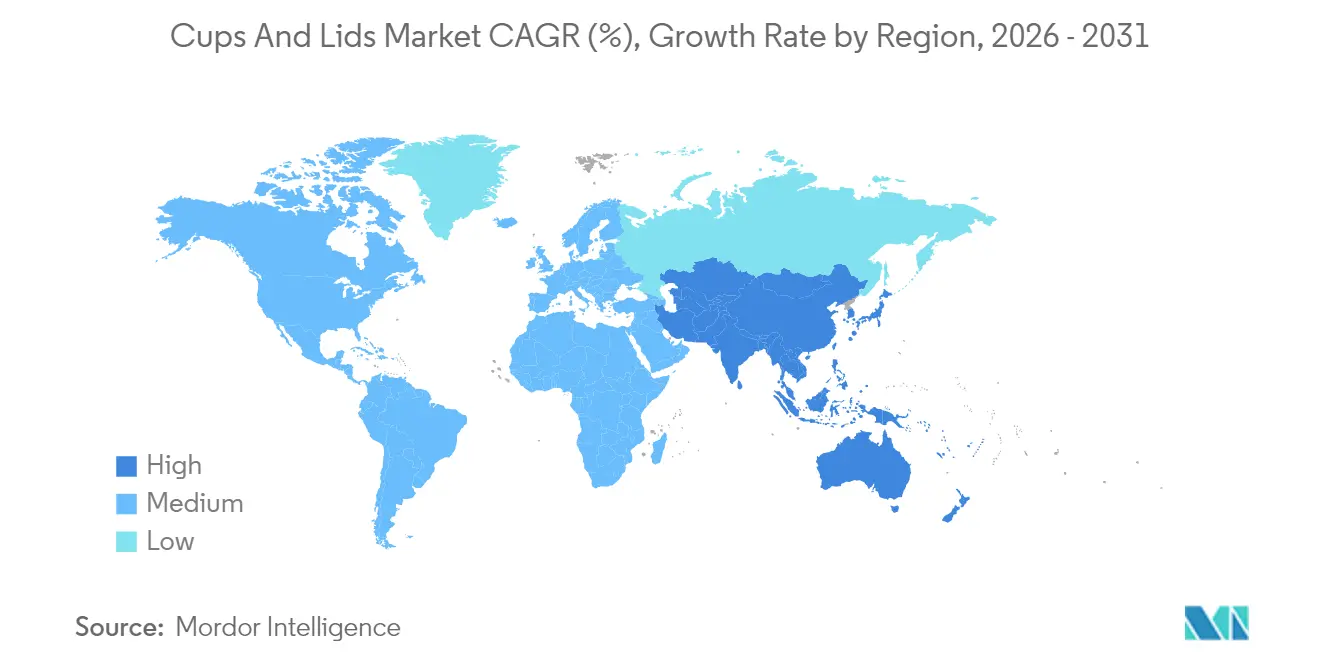

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

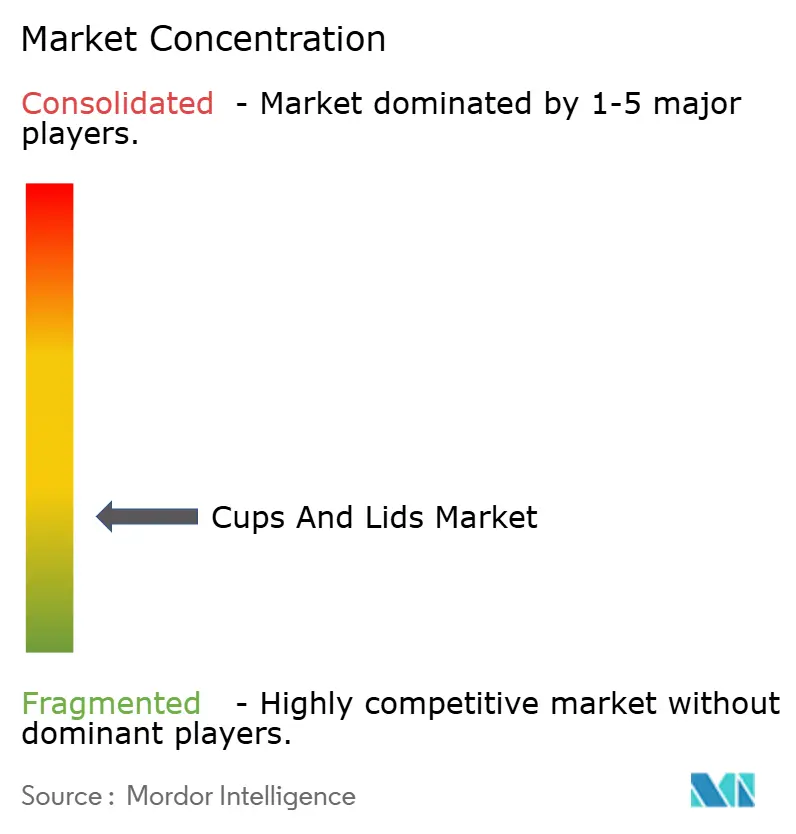

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vasos y Tapas por Mordor Intelligence

El tamaño del mercado de vasos y tapas en 2026 se estima en USD 18,34 mil millones, creciendo desde el valor de 2025 de USD 17,74 mil millones con proyecciones para 2031 que muestran USD 21,64 mil millones, creciendo a una CAGR del 3,37% durante el período 2026-2031. El crecimiento moderado pero constante refleja la recuperación de los servicios de alimentación tras la pandemia, el aumento de los volúmenes del comercio electrónico y la expansión de los hábitos de consumo en movimiento que dependen del envasado de bebidas de un solo uso. Las tendencias de materiales muestran que los plásticos retienen una cuota del 61,35% en 2024, mientras que el papel y el cartón registran la CAGR más rápida del 4,63%, impulsados por los mandatos de sostenibilidad y las innovaciones en fibra moldeada. Los vasos para bebidas representan el 52,21% de los ingresos globales, aunque las tapas registran la CAGR más rápida del 4,49% a medida que los formatos a prueba de derrames y a prueba de manipulación indebida ganan terreno. Los servicios de alimentación siguen siendo el mayor usuario final con una cuota del 49,65%, mientras que los puntos de venta minoristas y de comercio electrónico se expanden a una CAGR del 4,86% a medida que las bebidas de marca propia y los operadores de kits de comida aumentan la demanda de envases para llevar a casa con marca. A nivel regional, América del Norte lidera con una cuota del 39,42%, pero Asia-Pacífico ofrece la mayor CAGR del 4,51%, impulsada por la expansión de las cadenas de restaurantes de servicio rápido y la cultura del café urbano en China e India.

Conclusiones Clave del Informe

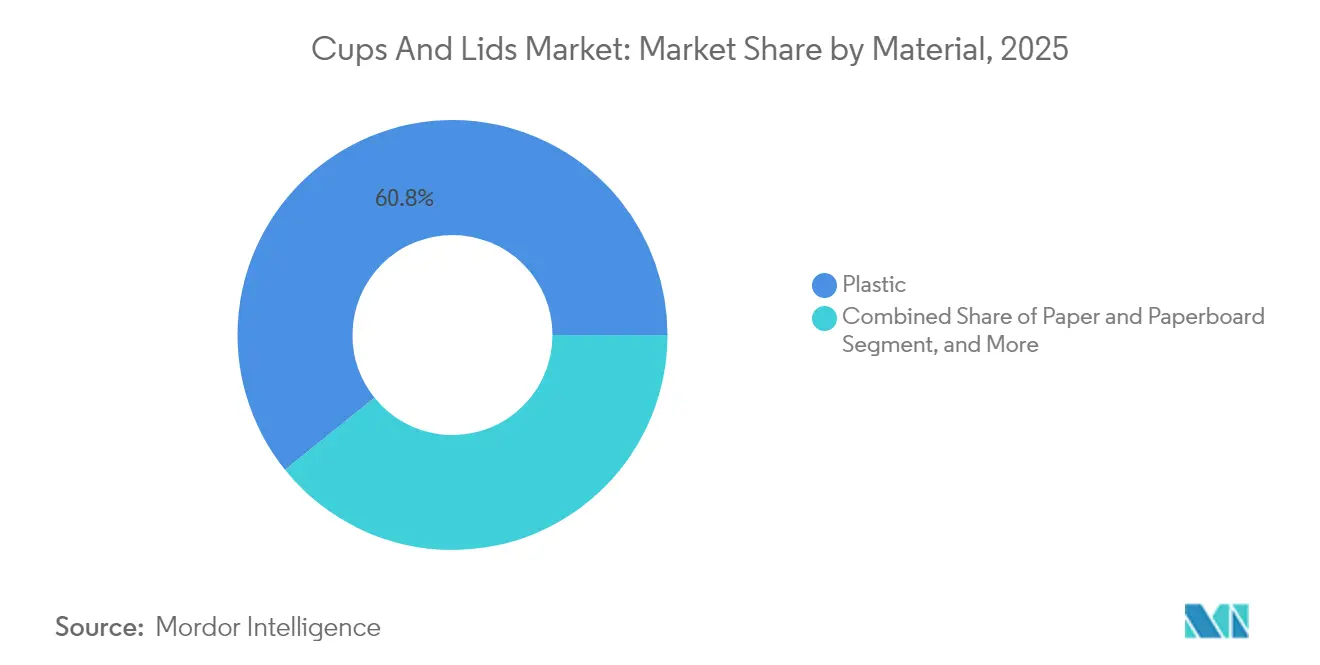

- Por material, los plásticos representaron el 60,78% de la cuota del mercado de vasos y tapas en 2025.

- Por tipo de producto, se proyecta que el mercado de vasos y tapas para tapas crecerá a una CAGR del 4,41% entre 2026-2031.

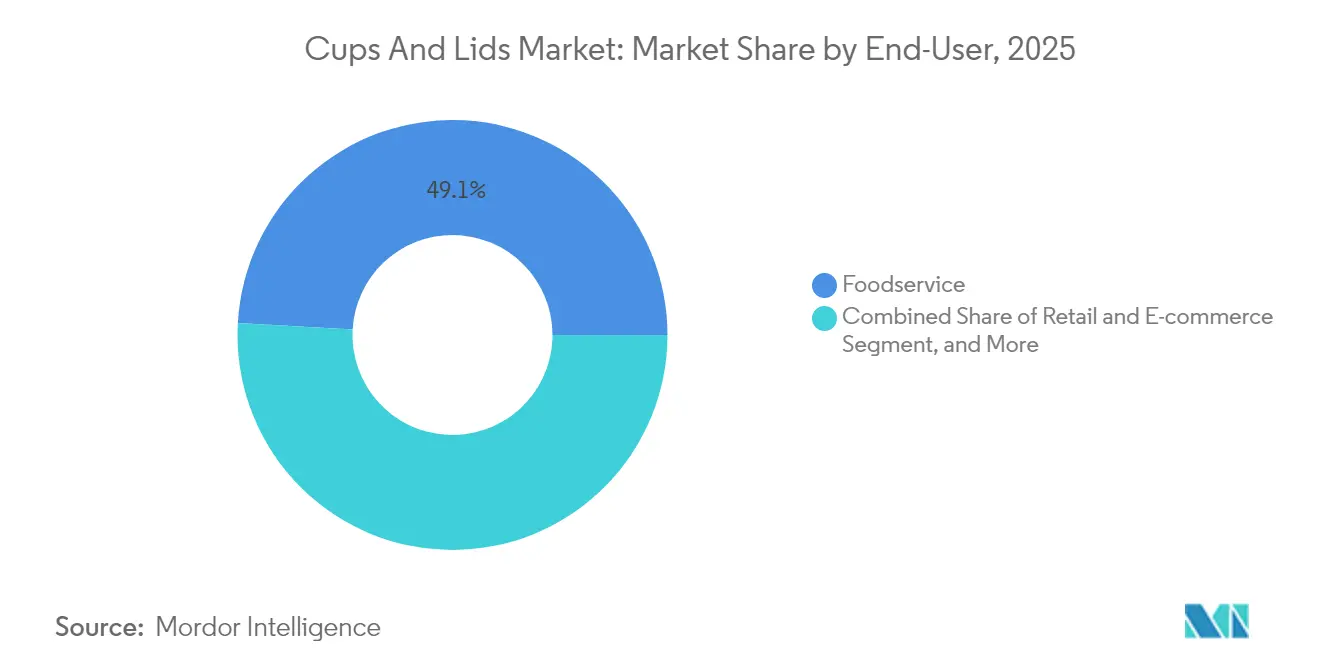

- Por usuario final, los servicios de alimentación representaron una cuota del 49,12% del tamaño del mercado de vasos y tapas en 2025.

- Por geografía, se proyecta que el mercado de vasos y tapas en la región Asia-Pacífico crecerá a una CAGR del 4,44% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vasos y Tapas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los Restaurantes de Servicio Rápido y la Entrega de Alimentos | +0.8% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento en Bebidas para Llevar | +0.6% | Global, particularmente en centros urbanos de mercados desarrollados | Corto plazo (≤ 2 años) |

| Transición del Vidrio al Plástico | +0.4% | América del Norte y Europa, con expansión a APAC | Largo plazo (≥ 4 años) |

| Auge de las SKU de Marca Propia | +0.5% | América del Norte y Europa como núcleo, con expansión a mercados emergentes | Mediano plazo (2-4 años) |

| Tecnología de Fibra Moldeada en Seco | +0.3% | Adopción temprana en Europa y América del Norte, expansión global | Largo plazo (≥ 4 años) |

| Inventario Optimizado con IA | +0.2% | Mercados desarrollados inicialmente, penetración gradual en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Restaurantes de Servicio Rápido y la Entrega de Alimentos

La rápida expansión de los restaurantes de servicio rápido y el crecimiento de dos dígitos en los pedidos de entrega intensifican la necesidad de envases individuales. McDonald's abrió más de 1.100 nuevos establecimientos en 2024, mientras que DoorDash registró un aumento interanual del 18% en el valor bruto de los pedidos hasta USD 18,7 mil millones en el primer trimestre de 2025.[1]McDonald's Corporation, "Resultados del Cuarto Trimestre y del Año Completo 2024," corporate.mcdonalds.com Cada comida de entrega normalmente contiene múltiples bebidas, lo que requiere vasos herméticos y tapas a prueba de manipulación indebida que protejan la inocuidad alimentaria durante el transporte. El auge alienta a los convertidores a añadir ventilación integrada, seguimiento por código QR y formatos multicompartimento. Los mercados asiáticos se benefician ampliamente porque la penetración de los restaurantes de servicio rápido sigue siendo inferior a los niveles occidentales, aunque crece en dos dígitos, lo que genera una demanda incremental de productos desechables.

Crecimiento en Bebidas para Llevar

Las visitas a cafeterías a nivel global aumentaron un 12% en 2024, ya que los trabajadores urbanos buscaban bebidas para llevar. La tendencia se extiende a los cafés de extracción en frío, los batidos de proteínas y los jugos frescos, cada uno de los cuales requiere propiedades de barrera específicas y resistencia térmica. Starbucks eliminó las pajillas de plástico al convertirse a tapas tipo sippy en 30.000 establecimientos, eliminando 1.000 millones de pajillas anuales e ilustrando cómo el comportamiento del consumidor impulsa el rediseño de las tapas. Los fabricantes responden con tapas libres de polipropileno y ventilaciones a base de papel que superan las pruebas de llenado en caliente, aprovechando los mensajes ESG para capturar espacio en estanterías de alta gama.

Auge de las SKU de Marca Propia

Las marcas de distribuidor aumentaron su cuota en las ventas minoristas al 20,2% en 2024, un aumento de 110 puntos básicos interanual. Los minoristas quieren envases rentables que aun así transmitan calidad, lo que lleva a los proveedores a estandarizar las dimensiones de los vasos y los tamaños de rosca de las tapas. Los convertidores regionales con plazos de entrega más cortos y tiradas de impresión flexibles obtienen pedidos de cadenas de supermercados que lanzan líneas de bebidas exclusivas. Walmart adquirió más de 500 millones de vasos para sus bebidas Great Value en 2024, lo que ilustra los beneficios de escala para los proveedores ágiles. El cambio promueve contratos de adquisición a granel que estabilizan la utilización de la capacidad de los convertidores.

Tecnología de Fibra Moldeada en Seco

El proceso de fibra moldeada en seco de PulPac elimina el agua de la etapa de conformado, reduciendo el uso de energía y los costos unitarios en un 30% en comparación con el moldeo húmedo. Dart Container invirtió junto con PulPac en 2025 para comercializar vasos a base de fibra que apuntan a la paridad de costos con el plástico en el mercado del café para llevar. La tecnología admite perfiles de embutición más profundos y logotipos en relieve, lo que permite a los propietarios de marcas sustituir la resina sin perder funcionalidad. La expansión de USD 27,3 millones de Huhtamäki en Alemania aumentará la producción de fibra moldeada en un 40% y señala una aceleración del escalado en toda Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones sobre Plásticos | -0.7% | Europa y algunos estados de EE. UU. lideran, con expansión global | Corto plazo (≤ 2 años) |

| Precios Volátiles de la Resina | -0.5% | Global, con mayor impacto en segmentos sensibles a los costos | Corto plazo (≤ 2 años) |

| Cultura Creciente del Reutilizable | -0.4% | Mercados desarrollados inicialmente, adopción global gradual | Largo plazo (≥ 4 años) |

| Prohibiciones de Barreras con PFAS | -0.3% | América del Norte y Europa como núcleo, con expansión regulatoria esperada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones sobre Plásticos

La Directiva Europea sobre Plásticos de Un Solo Uso y el mandato SB 54 de California exigen que los productores paguen nuevas tarifas de EUR 0,05-0,15 por vaso y establecen una reducción del 25% en el uso de plástico para 2032. El cumplimiento añade costos de capital para la conversión de materiales y fomenta carteras de productos específicas por región. Los convertidores más pequeños enfrentan cargas desproporcionadas y pueden abandonar el mercado de vasos y tapas, lo que lleva a una mayor consolidación.

Precios Volátiles de la Resina

Los precios del polietileno oscilaron un 35% durante 2024, y el poliestireno subió un 28% en el primer trimestre de 2025 antes de caer un 15% en el segundo trimestre, comprimiendo los márgenes de los convertidores. Los frecuentes reajustes de precios presionan a las cadenas de restaurantes con precios de menú fijos y crean riesgos de inventario para las operaciones justo a tiempo. Los convertidores adoptan coberturas y un mayor uso de contenido reciclado, aunque los operadores más pequeños sin acceso a derivados financieros siguen expuestos a fuertes picos de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Papel Gana Terreno a Medida que se Profundiza el Impulso de la Sostenibilidad

El papel y el cartón registraron una CAGR del 4,55% hasta 2031, superando a los plásticos, aunque estos últimos aún representaban una cuota de mercado del 60,78% en vasos y tapas en 2025. Se proyecta que el tamaño del mercado de vasos y tapas para los formatos a base de fibra se expanda de manera constante a medida que las cadenas de café prueban tapas de fibra moldeada que superan los requisitos de llenado en caliente. La espuma de poliestireno sigue disminuyendo a medida que se amplían las prohibiciones municipales, mientras que los bioplásticos siguen siendo un mercado de nicho debido a los altos costos de la materia prima.

Los convertidores deben obtener suministros de múltiples fuentes para servir a regímenes regulatorios mixtos, por lo que la asignación de capital se orienta hacia líneas flexibles que alternan entre PET, rPET y cartón recubierto. La línea de vasos de papel de USD 180 millones de Dart Container permite cambios rápidos de pedidos, lo que ilustra cómo los principales productores diversifican el riesgo de materiales mientras persiguen la demanda de etiquetas ecológicas. Las marcas exigen recubrimientos de barrera libres de sustancias químicas para evitar las restricciones de PFAS, lo que impulsa la inversión en dispersiones a base de agua que aún resisten temperaturas de 100 °C para bebidas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Tapas Lideran la Curva de Innovación

Las tapas registraron la mayor CAGR del 4,41% y ahora atraen financiación de I+D para la geometría de las ranuras de bebida, bandas de inviolabilidad y sellos QR inteligentes. Los vasos para bebidas aún generan el 51,62% de los ingresos, pero los clientes piden kits combinados de vaso y tapa para simplificar los flujos de reciclaje, por lo que los proveedores integran el diseño y las ventas. Los vasos de porción sirven a las empresas de kits de comida de rápido crecimiento que requieren formatos herméticos para salsas y condimentos durante su proceso de envío de dos días.

La adopción por parte de Starbucks de la tapa sin pajilla muestra cómo un solo minorista puede redefinir las normas de diseño y estimular una adopción más amplia. Los vendedores minoristas de comercio electrónico prefieren perfiles de vasos apilables que reducen la altura volumétrica en las cajas de envío, ahorrando así en costos de flete. Los principales convertidores registran múltiples patentes relacionadas con ventilaciones sin bisagras y material de tapa con contenido reciclado posconsumo, fijando costos de cambio para los compradores.

Por Usuario Final: El Comercio Minorista y Electrónico Supera a los Servicios de Alimentación

Los servicios de alimentación mantienen una cuota del 49,12% de los ingresos globales, aunque los canales minoristas y de comercio electrónico disfrutan de una CAGR del 4,79% a medida que las cadenas de supermercados y las marcas de venta directa al consumidor proliferan. Se espera que el tamaño del mercado de vasos y tapas asociado con los envíos de supermercados en línea se duplique para 2030 a medida que escalan los jugos frescos, los kits de batidos y los cafés listos para beber.

Las marcas omnicanal requieren envases que transporten bien pero que se abran limpiamente durante los momentos de desembalaje impulsados por las redes sociales. Amazon redujo el peso del embalaje en un 38% en 2024, lo que requirió que los proveedores validaran el rendimiento bajo tensión en regímenes de prueba automatizados. Los convertidores que pueden enviar pedidos con cantidad mínima de pedido flexible y ofrecer multipacks coembalados ganan cuota con las nuevas empresas alimentarias emergentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo una cuota de mercado del 38,96% en vasos y tapas en 2025, respaldada por una cultura del autoservicio en vehículo bien establecida y consumidores dispuestos a pagar por mejoras en el envasado sostenible. La prohibición canadiense de plásticos de un solo uso en 2024 impulsó la migración hacia el cartón recubierto, mientras que la creciente presencia de restaurantes de servicio rápido en México proporcionó crecimiento en volumen para los vasos de PET de bajo costo. Las regulaciones de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) sobre el contacto con alimentos elevan las barreras para los nuevos participantes, aunque protegen a los operadores establecidos con equipos sólidos de cumplimiento normativo.

Asia-Pacífico ofreció la mayor CAGR del 4,44% y sigue siendo el punto focal de las expansiones de capacidad. China experimentó un aumento del 20% en el consumo de café en 2024, lo que intensificó la demanda de tapas especiales que preservan la textura de la crema durante el servicio para llevar. El sector minorista organizado de USD 70 mil millones de India ahora especifica marcadores de volumen estandarizados en los vasos, lo que respalda grandes tiradas de producción y diseños de paredes delgadas que reducen el uso de resina. Las ventajas salariales regionales también atraen a los convertidores multinacionales, que están construyendo centros de exportación que envían a compradores en Oriente Medio.

Europa creció modestamente, aunque sigue siendo el líder en innovación, principalmente debido a las estrictas tarifas de Responsabilidad Extendida del Productor que favorecen los sistemas reciclables de un solo material. El objetivo de tasa de reciclaje del 70% de Alemania para 2025 anima a los propietarios de marcas a adoptar vasos de PET transparente con tapas de PET a juego, mejorando así la recogida en flujo único. El Plan de Acción de Economía Circular de la Comisión Europea incorpora esquemas de depósito que añaden EUR 0,05-0,15 por unidad, creando demanda de formatos ligeros que defiendan el costo total. Los proveedores con certificación de contenido reciclado trazable reciben preferencia de compra de las grandes cadenas de bebidas.

Panorama Competitivo

La competencia global está moderadamente fragmentada. Los cinco principales actores representaron aproximadamente el 35% de la cuota de ingresos en 2024, con Amcor, Dart Container y Huhtamäki a la cabeza. La consolidación aumentó cuando Amcor adquirió la división de envases para el consumidor de Berry Global por USD 8,43 mil millones en 2025 y Novolex compró Pactiv Evergreen por USD 2,3 mil millones, creando entidades con carteras más amplias y mayor poder de negociación de materias primas.[3]Amcor plc, "Completa la Adquisición de Berry Global," amcor.com

La estrategia depende cada vez más de la sostenibilidad. Huhtamäki asigna el 65% del gasto de capital a proyectos de fibra moldeada que califican para la financiación verde de la Unión Europea. Dart Container instala herramientas de inventario con IA que reducen las existencias de productos terminados en un 18%, liberando efectivo para financiar líneas de recubrimiento de próxima generación. Los competidores regionales aprovechan la proximidad y los menores costos de flete para asegurar contratos de marca propia, aunque corren el riesgo de erosión de márgenes cuando los precios de la resina se disparan.

La adopción tecnológica es rápida. La asociación de fibra moldeada en seco entre PulPac y Dart apunta a la producción comercial para 2026, con el objetivo de las bebidas calientes que actualmente se sirven en vasos de papel recubiertos de PE. Novolex integra sensores de mantenimiento predictivo que reducen el tiempo de inactividad no planificado en un 12%. La propiedad intelectual relacionada con los recubrimientos de origen vegetal y la geometría de ventilación se convierte en una moneda negociable en acuerdos de desarrollo conjunto con marcas de bebidas que buscan experiencias de consumo exclusivas.

Líderes de la Industria de Vasos y Tapas

Huhtamäki Oyj

Amcor plc

Mondi plc

Graphic Packaging Holding Company

International Paper Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Huhtamäki confirmó una expansión de EUR 25 millones (USD 27,3 millones) de su capacidad de fibra moldeada en Alemania, que aumentará la capacidad en un 40% y añadirá 85 puestos de trabajo.

- Agosto de 2025: Dart Container completó una planta de vasos de papel en Míchigan por USD 120 millones que utiliza recubrimientos de barrera libres de PFAS.

- Julio de 2025: Amcor finalizó su adquisición de la división de envases para el consumidor de Berry Global por USD 8,43 mil millones, aumentando su escala en artículos rígidos para servicios de alimentación.

- Junio de 2025: Novolex cerró su fusión de USD 2,3 mil millones con Pactiv Evergreen, con el objetivo de alcanzar USD 150 millones en ahorros anuales.

Alcance del Informe Global del Mercado de Vasos y Tapas

Los vasos y las tapas son artículos de vajilla y envases desechables utilizados en las industrias de alimentación y bebidas, y de servicios de alimentación. Evitan derrames y mantienen la temperatura del producto. Los productos se ofrecen en varios materiales y múltiples tamaños.

El mercado de vasos y tapas está segmentado por material (plástico, papel y espuma), por producto (vasos para bebidas, vasos de envasado y otros vasos (vasos de porción y vasos para alimentos) y tapas), por usuario final (alimentación y bebidas, servicios de alimentación y comercio minorista), y por geografía (América del Norte (Estados Unidos, Canadá), Europa (Reino Unido, Alemania, Francia, Resto de Europa), Asia-Pacífico (China, Japón, India, Resto de Asia-Pacífico), América Latina (Brasil, México, Resto de América Latina), Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Resto de Oriente Medio y África). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Plástico |

| Papel y Cartón |

| Espuma (EPS) |

| Fibra Moldeada / Bagazo |

| Otros Tipos de Material |

| Vasos para Bebidas |

| Vasos de Porción y Envasado |

| Tapas |

| Alimentación y Bebidas |

| Servicios de Alimentación |

| Comercio Minorista y Electrónico |

| Otro Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Material | Plástico | ||

| Papel y Cartón | |||

| Espuma (EPS) | |||

| Fibra Moldeada / Bagazo | |||

| Otros Tipos de Material | |||

| Por Tipo de Producto | Vasos para Bebidas | ||

| Vasos de Porción y Envasado | |||

| Tapas | |||

| Por Usuario Final | Alimentación y Bebidas | ||

| Servicios de Alimentación | |||

| Comercio Minorista y Electrónico | |||

| Otro Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de vasos y tapas en 2026?

El tamaño del mercado de vasos y tapas se situó en USD 18,34 mil millones en 2026 con una perspectiva de CAGR del 3,37% hasta 2031.

¿Qué material crece más rápido?

El papel y el cartón registran una CAGR del 4,55% debido a las regulaciones de sostenibilidad y las innovaciones en fibra moldeada.

¿Por qué las tapas crecen más rápido que los vasos?

Los diseños a prueba de derrames y a prueba de manipulación indebida necesarios para la entrega y los formatos sin pajilla impulsan las tapas a una CAGR del 4,41%.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico lidera con una CAGR del 4,44% a medida que las cadenas de restaurantes de servicio rápido y la cultura del café se expanden en China e India.

¿Cómo afectan las regulaciones a los vasos de plástico?

Las prohibiciones de la Unión Europea y de estados de EE. UU. introducen tarifas por unidad y objetivos de reducción que elevan los costos y aceleran los cambios de material hacia la fibra o el PET reciclado.

Última actualización de la página el: