Tamaño y participación del mercado de energías renovables en Hungría

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

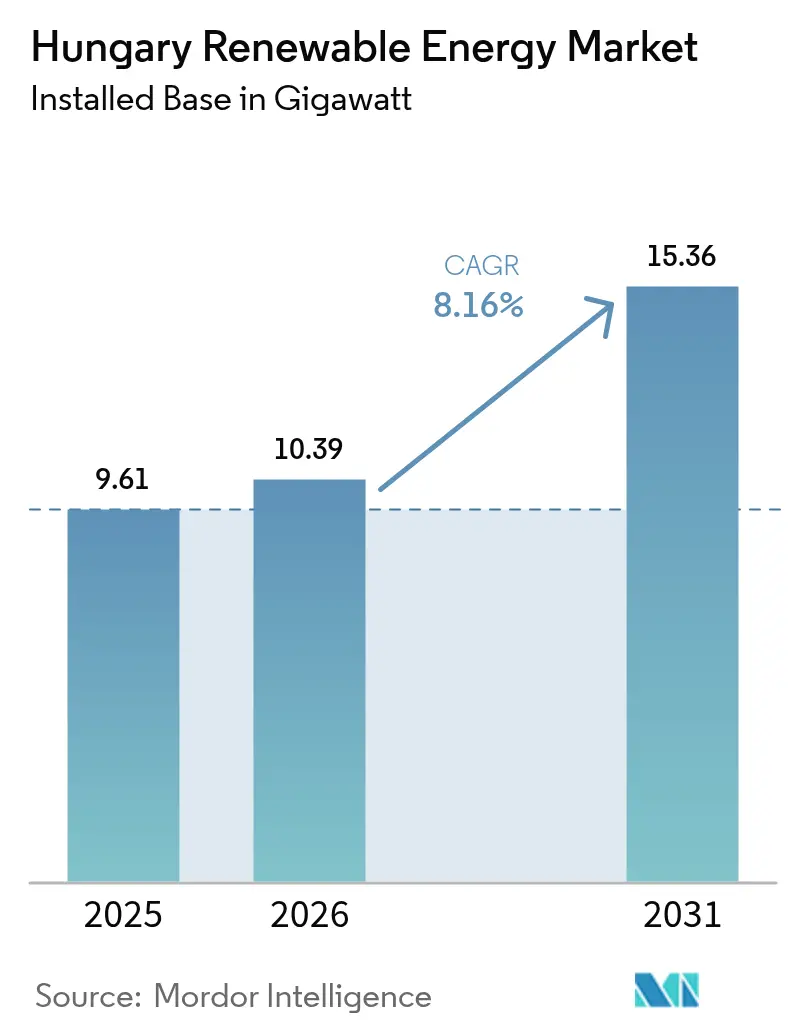

| Tamaño del mercado en el año base (2025) | 9.61 gigavatio |

| Volumen del Mercado (2026) | 10.39 gigavatio |

| Volumen del Mercado (2031) | 15.36 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 8.16% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables en Hungría por Mordor Intelligence

Se espera que el tamaño del mercado de energías renovables en Hungría crezca de 9,61 gigavatios en 2025 a 10,39 gigavatios en 2026, y se prevé que alcance 15,36 gigavatios en 2031 a una CAGR del 8,16% durante el período 2026-2031.

Las instalaciones de energía solar fotovoltaica dominan la capacidad, aunque la energía geotérmica está preparada para la expansión más rápida a medida que los incentivos de política y una sólida base de pozos termales convergen. Las subastas de almacenamiento en baterías, un número creciente de acuerdos corporativos de compra de energía a largo plazo y las obligaciones del paquete «Objetivo 55» están reforzando el canal de despliegue, al tiempo que moderan la volatilidad de los precios en el mercado libre. La fijación de precios de desequilibrio en el mercado intradiario, en vigor desde enero de 2025, junto con 440 MW de baterías financiadas por el Estado, alentará a los desarrolladores a considerar el almacenamiento coubicado que captura los diferenciales intradía. Al mismo tiempo, el impuesto Robin Hood comprime los márgenes de los proyectos y redirige parte de la inversión desde la energía solar puramente de mercado libre hacia estructuras intermediadas o virtuales organizadas a través de las utilities incumbentes.

Conclusiones clave del informe

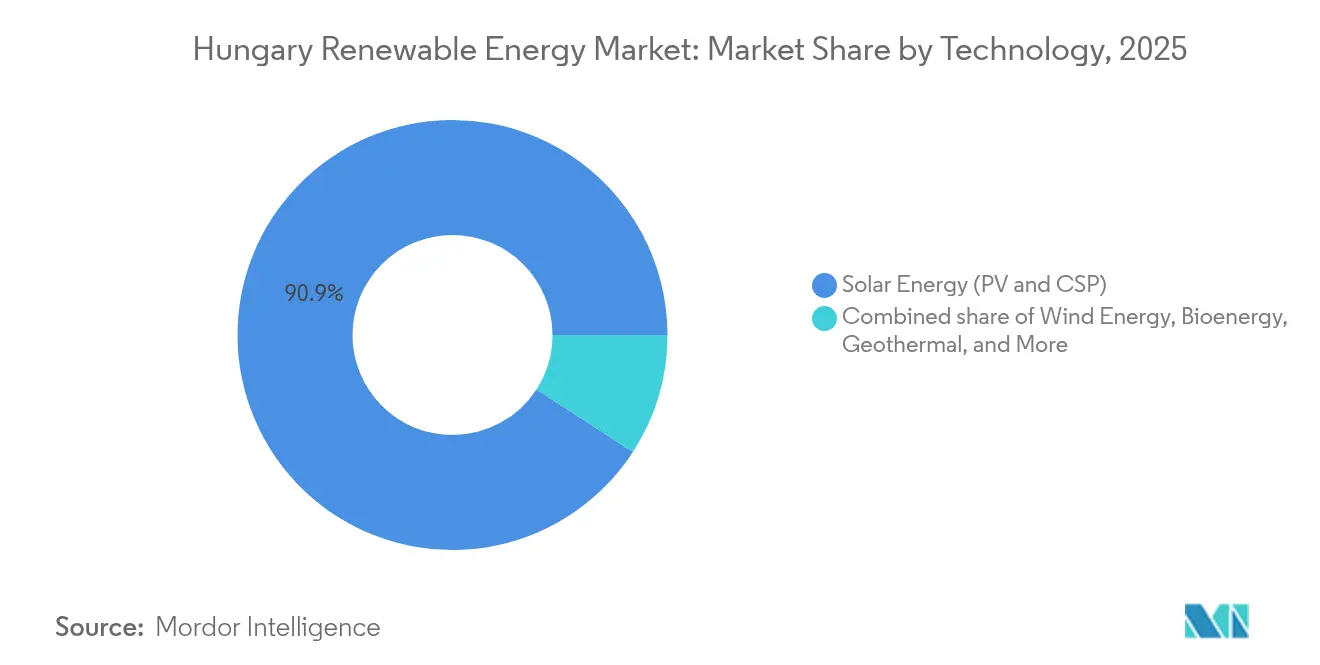

- Por tecnología, la energía solar fotovoltaica representó el 90,85% de la participación en capacidad del mercado de energías renovables en Hungría en 2025, mientras que se proyecta que la energía geotérmica avance a una CAGR del 26,35% hasta 2031, la más rápida entre todas las fuentes.

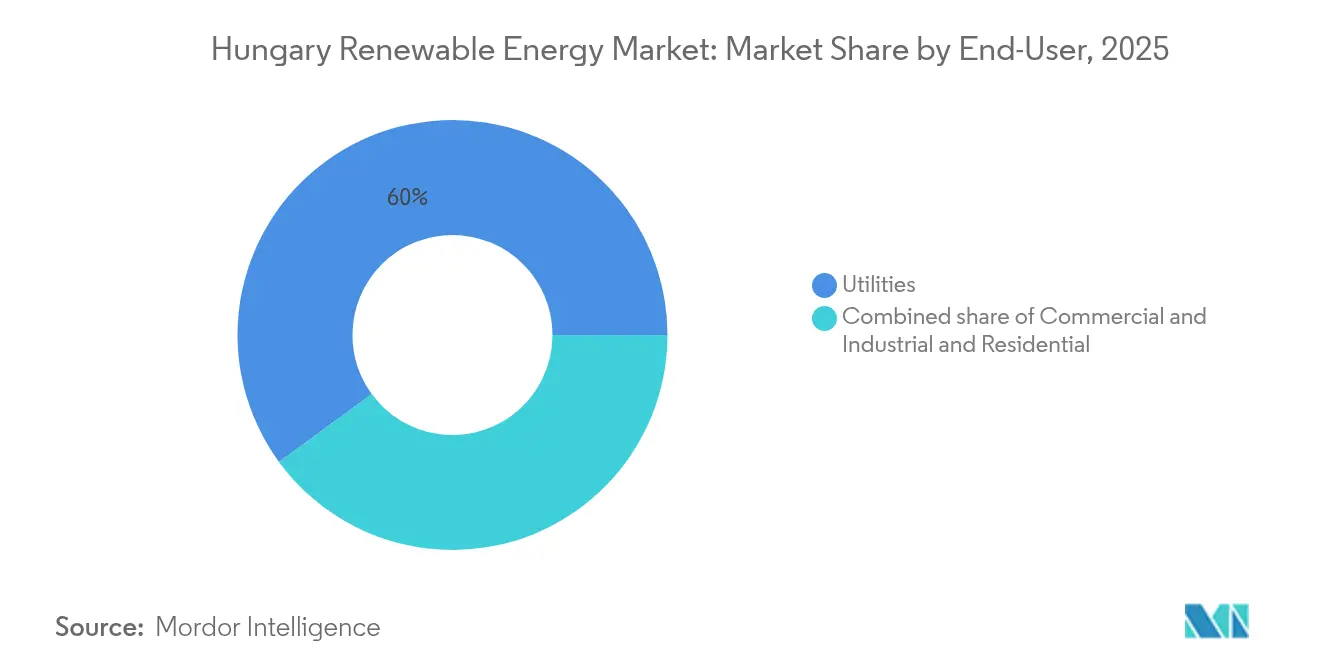

- Por usuario final, los servicios públicos controlaron el 60,05% de la capacidad instalada en 2025; se espera que los compradores comerciales e industriales se expandan a una CAGR del 15,22% hasta 2031, impulsados por los acuerdos de compra de energía del sector automotriz y de la construcción.

- MVM Group, E.ON y Shanghai Electric representaron en conjunto más del 40% de las adiciones de capacidad de 2024, lo que subraya su ventaja de escala en el mercado de energías renovables en Hungría.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energías renovables en Hungría

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Estructura de incentivos «Objetivo 55» de la UE | 2.1% | Nacional, alineada con los mandatos de descarbonización de toda la UE | Largo plazo (≥ 4 años) |

| Reducción del coste nivelado de la energía (LCOE) de la energía solar fotovoltaica a escala de servicios públicos | 1.8% | Nacional, concentrada en las regiones sur y este con mayor irradiancia | Mediano plazo (2-4 años) |

| Demanda de acuerdos de compra de energía corporativos del clúster automotriz (Audi Győr, Mercedes Kecskemét) | 1.4% | Regional, centrada en las zonas industriales de Győr, Kecskemét y Debrecén | Mediano plazo (2-4 años) |

| Inversiones en flexibilidad de red mediante licitaciones de almacenamiento en baterías | 1.2% | Nacional, priorizando áreas con alta penetración solar | Corto plazo (≤ 2 años) |

| Asignaciones del Mecanismo de Recuperación y Resiliencia de la UE para energías renovables | 0.9% | Nacional, con énfasis en la energía solar fotovoltaica residencial en tejados | Corto plazo (≤ 2 años) |

| Electrificación mediante bombas de calor que impulsa la demanda de energías renovables | 0.7% | Nacional, segmentos residenciales urbanos y suburbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Arquitectura de incentivos «Objetivo 55» de la UE

El paquete «Objetivo 55» exige a Hungría aumentar su participación de energías renovables al 30% del consumo final para 2030, lo que supone duplicar su participación en 2024. El Plan Nacional de Energía y Clima actualizado exige ahora al menos 12 GW de capacidad solar, un umbral que ya se superó a mediados de 2024. La nueva legislación limita la tramitación de permisos solares a 24 meses y la eólica a 27 meses; sin embargo, los municipios rurales aún dependen de registros catastrales en papel, lo que prolonga las aprobaciones. Hungría obtuvo aproximadamente 2.300 millones de euros en ingresos del Fondo de Modernización, que se invertirán en el refuerzo de la red durante los próximos cinco años. En paralelo, las utilities están desinvirtiendo en activos de combustibles fósiles; MVM Group se ha comprometido a reducir sus emisiones en un 50% para 2035. En conjunto, estas medidas aumentan la presión de cumplimiento y crean una señal de demanda duradera a largo plazo para el mercado de energías renovables en Hungría. Los objetivos vinculantes para 2030 exigen el 42,5% de energías renovables en el consumo final y vinculan 76,8 millones de euros de los ingresos del Fondo de Modernización a hitos de capacidad. Los fabricantes presionados por las normas de reporte del Alcance 2 están anclando nueva demanda de acuerdos de compra de energía, estrechando el vínculo entre la política y las finanzas de proyectos.(1)Comisión Europea, "Fit for 55: Delivering the EU Green Deal", ec.europa.eu

Reducción del coste nivelado de la energía (LCOE) de la energía solar fotovoltaica a escala de servicios públicos

El exceso de oferta de módulos empujó los precios del polisilicio por debajo de 6 USD/kg en 2024, llevando el LCOE de la energía solar fotovoltaica a escala de servicios públicos en Hungría por debajo de 40 EUR/MWh. Los costes de capital llave en mano cayeron a 0,8–1,3 millones de EUR/MW, lo que permitió a los proyectos de mercado libre lograr períodos de recuperación de la inversión inferiores a siete años. Sin embargo, el pico de producción solar al mediodía empujó los precios mayoristas a terreno negativo durante 42 días en 2024. Esa volatilidad orienta a los desarrolladores hacia los acuerdos de compra de energía corporativos y la coubicación de baterías, incluso cuando una nueva norma de control de inversión extranjera añade entre 30 y 60 días a las aprobaciones de venta de activos para compradores no pertenecientes a la UE. Los actores de nivel medio, como ABO Wind, entregaron 80 MW en cinco proyectos en 2024 combinando la tramitación acelerada de permisos con servicios de ingeniería, adquisición y construcción húngaros, lo que demuestra que las ventajas de nicho persisten a pesar de la compresión de precios.

Demanda de acuerdos de compra de energía corporativos del clúster automotriz

Audi, Mercedes-Benz y BMW consumieron en conjunto 3,5 TWh de electricidad en 2024, lo que representó el 6% del consumo eléctrico total de Hungría. E.ON firmó un acuerdo anual de 10 años por 100 GWh con la planta de BMW en Debrecén, mientras que Audi instaló una unidad geotérmica de 16 MW para reducir las emisiones del Alcance 2. Photon Energy, ID Energy y Axpo han utilizado acuerdos de compra de energía similares para asegurar la visibilidad de ingresos en casi 200 MW de nuevos proyectos de construcción. Sin embargo, el impuesto Robin Hood del 31-41% reduce los precios contratados entre 8 y 12 EUR/MWh, inclinando a los desarrolladores hacia estructuras intermediadas a través de las utilities incumbentes en lugar de acuerdos bilaterales directos. Aun así, Axpo cerró 60 MW de acuerdos de compra de energía fuera del sector automotriz en 2024, lo que indica una participación industrial más amplia.

Licitaciones de almacenamiento en baterías que mejoran la flexibilidad de la red

MAVIR adjudicó 440 MW de capacidad de almacenamiento en baterías en 2024, utilizando 62.000 millones de HUF en subvenciones estatales, una respuesta directa al aumento del 80% en las horas de exceso de generación en el sistema durante ese año. El sistema de 40 MW/80 MWh de MET Group, coubicado con energía solar, generó ingresos por contención de frecuencia suficientes para una tasa interna de retorno del 12% sin pagos de capacidad. A partir de 2025, las baterías coubicadas pueden ofertar en los mercados de balance bajo el mismo contrato de conexión a la red, reduciendo los costes de interconexión en aproximadamente 150.000 EUR/MW. La transición de la liquidación de cuarto de hora a la del mercado intradiario de desequilibrio probablemente duplique la volatilidad intradía, reforzando así la economía del almacenamiento. Los límites de los transformadores en Bács-Kiskun y Csongrád imponen un costo adicional de entre 200.000 y 400.000 EUR por proyecto, lo que hace que los canales de financiación del Banco Europeo de Inversiones sean fundamentales para desbloquear las colas latentes de proyectos solares.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Capacidad de alojamiento limitada de la red en subestaciones rurales | -1.3% | Sur y este de Hungría, particularmente los condados de Bács-Kiskun, Csongrád y Békés | Mediano plazo (2-4 años) |

| Lentitud en la tramitación de permisos para el repotenciamiento eólico | -0.8% | Norte y oeste de Hungría, corredores de parques eólicos existentes | Largo plazo (≥ 4 años) |

| Aumento de los costes de arrendamiento de terrenos para parques solares | -0.5% | Nacional, agudo en las regiones del sur con mayor irradiancia | Corto plazo (≤ 2 años) |

| Escasez de mano de obra en ingeniería de alta tensión | -0.4% | Nacional, concentrada en las zonas de expansión de la red de transmisión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad de alojamiento limitada de la red en subestaciones rurales

Muchas redes de 20 kV siguen siendo insuficientes para los flujos de energía bidireccionales, lo que ha provocado un retraso de más de 3 GW de solicitudes solares pendientes.(2)MAVIR, "Grid Connection Capacity Statement 2025", mavir.huLos activos de distribución construidos para flujos unidireccionales ahora operan al 85-95% de sus límites térmicos al mediodía en los condados con mayor irradiancia. MAVIR introdujo un sistema de cola en 2024 que favorece a los proyectos que agrupan baterías o contratos de respuesta a la demanda, aunque el retraso acumulado superó los 2 GW a finales de año. Aunque el Banco Europeo de Inversiones desembolsó 200 millones de euros en marzo de 2025 para mejoras de la red, los retrasos en la contratación y la escasez de mano de obra cualificada aplazarán la mayor parte de los refuerzos hasta 2027. Los desarrolladores optan cada vez más por ubicar plantas dentro de clústeres automotrices o terrenos industriales rehabilitados donde existe capacidad de alta tensión disponible, evitando así las colas en las zonas rurales.

Lentitud en la tramitación de permisos para el repotenciamiento eólico

Aunque las distancias mínimas de separación se redujeron de 12 km a 700 m en 2024, las aprobaciones de múltiples organismos aún se extienden más allá de los 24 meses, dejando la capacidad eólica en 330 MW frente a un objetivo de 1 GW para 2030.(3)Bird & Bird, "Hungary Eases Wind Turbine Setback Rules," twobirds.comEl parque eólico de Hungría ha permanecido congelado en 329 MW desde 2024, ya que los plazos de repotenciamiento se extienden entre 36 y 48 meses. La eliminación de la moratoria en 2024 dejó sin claridad los procedimientos municipales, las pruebas de biodiversidad de la Red Natura 2000 y las restricciones de altura para la aviación que eliminan el 40% de los posibles emplazamientos. Solo un repotenciamiento de 24 MW en Mosonmagyaróvár obtuvo aprobación el año pasado, desviando capital hacia construcciones solares más rápidas. Sin una vía simplificada, Hungría corre el riesgo de no alcanzar su objetivo eólico para 2030 y de profundizar el riesgo de monocultivo solar que ya presiona los ingresos del mercado libre.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: el dominio solar oculta el surgimiento de la energía geotérmica

La tecnología solar representó el 90,85% de la capacidad renovable instalada en 2025, lo que refleja costes de construcción por debajo de 1 millón de EUR/MW y ciclos de tramitación de permisos inferiores a 18 meses. Ese dominio significa que el tamaño del mercado de energías renovables en Hungría correspondiente únicamente a la energía solar superó los 8,7 GW en 2025. La energía geotérmica representa menos del 1% de la capacidad actual, pero se prevé que crezca a una CAGR del 26,35%, impulsada por el fondo de financiación de 240 millones de euros del Programa Jedlik Ányos y más de 200 pozos termales por encima de los 70 °C. La planta geotérmica de 16 MW de Audi Győr, puesta en marcha en 2024, validó las aplicaciones de calor a escala industrial y redujo la demanda de gas natural del emplazamiento en un 60%.

El dominio de la energía solar también amplifica la volatilidad: los precios mayoristas fueron negativos durante 42 días en 2024, erosionando los rendimientos del mercado libre y acelerando el emparejamiento con baterías. Los contratistas de ingeniería, adquisición y construcción chinos, como Shanghai Electric, entregan parques llave en mano por menos de 1 millón de EUR/MW, superando a los competidores europeos en un 15-20% y captando aproximadamente una cuarta parte de las adiciones de capacidad de 2024. Las empresas de tamaño mediano, como ABO Wind, compiten agrupando la adquisición local y la aceleración de permisos, como lo demuestra la entrega de 80 MW en cinco emplazamientos el año pasado. La energía hidroeléctrica permanece en 0,06 GW debido a la topografía plana; sin embargo, el estudio de viabilidad del almacenamiento por bombeo de 1 GW del río Tisza, si se materializa, podría ayudar a amortiguar el exceso de oferta solar. La flota despachable de 800 MW de bioenergía, liderada por ALTEO Group, continúa compensando la intermitencia en el mercado de energías renovables en Hungría.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: las utilities ceden terreno a la contratación industrial

Las utilities poseían el 60,05% de la capacidad instalada en 2025, sustentadas por la ambición de 3 GW solar de MVM Group y un bono verde de 750 millones de euros emitido en diciembre de 2024 para financiar activos tanto conectados a la red como detrás del medidor. Se prevé que el segmento comercial e industrial registre una CAGR del 15,22%, aumentando su participación en el mercado de energías renovables en Hungría por encima del 35,40% para 2031, a medida que las empresas del sector automotriz y de materiales aseguran acuerdos de compra de energía de 10 a 15 años. El contrato anual de 100 GWh de E.ON con BMW y el acuerdo de suministro de 28,5 MWp a 15 años de ID Energy con Holcim reflejan cómo los plazos de reporte del Alcance 2 en virtud de la Directiva de Informes de Sostenibilidad Corporativa han convertido los acuerdos de compra de energía de opcionales a esenciales.

El impuesto Robin Hood deduce hasta el 41% de los ingresos de los generadores, reduciendo el margen de los acuerdos de compra de energía entre 8 y 12 EUR/MWh y llevando a más desarrolladores a canalizar la energía a través de estructuras intermediadas por utilities incumbentes. La adopción residencial es menor pero creciente, ya que 415 millones de euros de los fondos del Mecanismo de Recuperación y Resiliencia de la UE subvencionan 31.000 sistemas de paneles solares en tejados, combinados con bombas de calor que profundizan la electrificación. Los precios de arrendamiento de terrenos para energía solar en campo abierto subieron un 30% en 2024, orientando a los desarrolladores hacia tejados industriales, terrenos industriales rehabilitados y conceptos de agrovoltaica en parcelas marginales donde los costes de arrendamiento permanecen muy por debajo de los promedios de Europa occidental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Los condados del sur y del este, incluidos Bács-Kiskun, Csongrád, Békés y Hajdú-Bihar, aportaron aproximadamente el 60% de los 1,3 a 1,4 GW de nueva capacidad solar en 2024, ya que la irradiancia supera los 1.400 kWh/m² y la disponibilidad de terrenos es mayor que en el noroeste, según KSH.HU. Los límites de alojamiento de la red ahora exigen a los desarrolladores financiar mejoras de transformadores, con un coste de entre 200.000 y 400.000 euros por proyecto, una carga parcialmente compensada por la línea de crédito del Banco Europeo de Inversiones de marzo de 2025. El tamaño del mercado de energías renovables en Hungría en estos cuatro condados ya supera los 5,24 GW, lo que equivale a más de un tercio de la capacidad nacional.

El noroeste de Hungría alberga el parque eólico heredado de 329 MW, concentrado en el corredor de la Kisalföld, junto con instalaciones solares detrás del medidor en crecimiento vinculadas a los centros automotrices de Győr y Mosonmagyaróvár. Estos nodos industriales ofrecen líneas de alta tensión disponibles, lo que permite a los desarrolladores evitar las colas de conexión rurales. El centro de Hungría, incluida Budapest, lidera en paneles solares residenciales en tejados tras atraer una gran parte de los 31.000 sistemas domésticos con apoyo de la UE aprobados en 2024. Mientras tanto, los pozos geotérmicos se concentran en Szeged, Hódmezővásárhely y Szentes, sustentando esquemas de calefacción urbana que podrían evolucionar hacia la generación de electricidad si las temperaturas de los yacimientos lo permiten.

Las líneas transfronterizas con Austria, Eslovaquia, Rumanía y Serbia convierten a Hungría en un centro de tránsito regional; sin embargo, su potencial de exportación se ve limitado durante los picos solares cuando las líneas norte-sur alcanzan sus límites térmicos. La adopción por parte de MAVIR de la fijación de precios de desequilibrio en el mercado intradiario en 2025 debería reducir las posiciones largas especulativas y agudizar las señales de despacho, pero su eficacia depende de inversiones simultáneas en interconexiones, un área destacada en los planes de refuerzo de la red financiados por el BEI. La propuesta planta de almacenamiento por bombeo de 1 GW del río Tisza, situada cerca de la frontera con Rumanía, podría proporcionar un balance este-oeste crítico y mejorar el perfil de flexibilidad del mercado de energías renovables en Hungría si los estudios de viabilidad resultan favorables.

Panorama competitivo

El mercado de energías renovables en Hungría muestra una fragmentación moderada. MVM Group sigue siendo el mayor desarrollador-operador, respaldado por el apoyo soberano y un bono verde de 750 millones de euros que financia su objetivo solar de 3 GW y su estrategia de coubicación de baterías. Los contratistas de ingeniería, adquisición y construcción chinos —Shanghai Electric, China National Machinery Import & Export y GCL System Integration— captaron aproximadamente el 25-30% de los contratos llave en mano de 2024 al ofrecer costes de capital entre un 15 y un 20% por debajo de los promedios europeos, como lo demuestra el proyecto Tokaj de 200 MW, que logró paridad de red por menos de 1 millón de EUR/MW.

Las utilities europeas como E.ON y RWE Renewables apuestan por acuerdos de compra de energía corporativos a largo plazo para cubrir el riesgo de precios, como lo ejemplifica el acuerdo de 100 GWh de E.ON con BMW y el parque solar de Kaposvár de RWE. Los desarrolladores de nivel medio —ABO Wind, Photon Energy y ALTEO Group— han consolidado nichos defensibles en la tramitación acelerada de permisos, la adquisición de contenido local y los servicios de operación y mantenimiento; ABO Wind entregó 80 MW en cinco emplazamientos en 2024, mientras que Photon Energy firmó 48 MWp de contratos de operación y mantenimiento con REDSIDE. MET Group se diferencia a través del almacenamiento; su batería de 40 MW/80 MWh alcanzó una tasa interna de retorno del 12% sin pagos de capacidad, y la exención regulatoria para conexiones de red de uso dual a partir de 2025 refuerza aún más su rentabilidad.

Las oportunidades de espacios en blanco abarcan la calefacción urbana geotérmica y la agrovoltaica; la planta geotérmica de Audi Győr demuestra la escalabilidad industrial, mientras que el aumento de los alquileres de terrenos en las zonas solares principales está orientando a los inversores hacia tierras agrícolas marginales, donde los arrendamientos agrovoltaicos siguen siendo económicos. Sin embargo, el impuesto Robin Hood presiona a los productores independientes de energía puros y los empuja hacia modelos de asociación con utilities que pueden absorber los shocks de ingresos. Las empresas más pequeñas, como NRGene Renewable y Duna Solar, se centran en proyectos de tejados y comunitarios de menos de 10 MW para evitar las colas de red, aunque su presencia acumulada sigue siendo inferior a los 50 MW.

Líderes de la industria de energías renovables en Hungría

MVM Group

MET Holding AG

ALTEO Group

E.ON Hungary

Statkraft Markets GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Marzo de 2025: BayWa r.e. ha iniciado la construcción de lo que se informa es el mayor parque combinado de energía eólica y solar de Hungría, con una capacidad total de 188 MW. Este proyecto combina parques eólicos con una capacidad de 135 MW y parques solares con una capacidad de 53 MW. Se espera que el proyecto genere aproximadamente 475 GWh de electricidad verde anualmente.

- Diciembre de 2024: ALTEO ha adquirido una sociedad de proyectos, incrementando su cartera solar en 120 MW. Esta adquisición forma parte de la estrategia de ALTEO para ampliar su cartera de energías renovables. La nueva planta de energía solar en el condado de Nógrád, que forma parte de esta expansión, tiene un valor de más de 17 millones de euros y será capaz de satisfacer las necesidades eléctricas de más de 10.000 hogares.

- Septiembre de 2024: La filial húngara de Photon Energy ha completado la construcción de una planta de energía fotovoltaica de 658 kW y ha comenzado su operación. Esto se basa en un acuerdo de compra de energía a 20 años con Clarion Hungary, filial de Forvia, el séptimo mayor proveedor de tecnología automotriz del mundo.

- Agosto de 2024: NGK Insulators está suministrando baterías de sodio-azufre (NAS) a MVM Balance para un proyecto de almacenamiento de larga duración en Hungría. El proyecto involucra tres baterías NAS de tipo contenedor con una capacidad combinada de 4.350 kWh y está diseñado para demostrar la eficacia del almacenamiento de energía a escala de red para equilibrar la oferta y la demanda de electricidad.

Alcance del informe del mercado de energías renovables en Hungría

La energía renovable se refiere a la energía derivada de recursos naturales que se reabastecen o regeneran en un período de tiempo relativamente corto. Estas fuentes de energía se consideran sostenibles y tienen impactos ambientales negativos mínimos en comparación con las fuentes de energía no renovables, como los combustibles fósiles.

El mercado de energías renovables de Hungría está segmentado por tecnología. Por tecnología, el mercado se segmenta en biocombustibles, energía solar, energía eólica, energía hidroeléctrica y otras. El dimensionamiento y las previsiones del mercado se han realizado para cada segmento en función de la capacidad instalada.

| Energía solar (fotovoltaica y termosolar de concentración) |

| Energía eólica (terrestre y marina) |

| Energía hidroeléctrica (pequeña, grande y por bombeo) |

| Bioenergía |

| Energía geotérmica |

| Energía oceánica (mareal y undimotriz) |

| Servicios públicos |

| Sector comercial e industrial |

| Sector residencial |

| Por tecnología | Energía solar (fotovoltaica y termosolar de concentración) |

| Energía eólica (terrestre y marina) | |

| Energía hidroeléctrica (pequeña, grande y por bombeo) | |

| Bioenergía | |

| Energía geotérmica | |

| Energía oceánica (mareal y undimotriz) | |

| Por usuario final | Servicios públicos |

| Sector comercial e industrial | |

| Sector residencial |

Preguntas clave respondidas en el informe

¿Cuál es la capacidad proyectada de las energías renovables de Hungría para 2031?

Se prevé que la capacidad renovable agregada alcance 15,36 GW para 2031, expandiéndose a una CAGR del 8,16%.

¿Qué tecnología lidera actualmente las nuevas construcciones en Hungría?

La energía solar fotovoltaica domina, representando el 90,85% de la capacidad renovable instalada en 2025.

¿A qué velocidad crecerá la energía geotérmica hasta 2031?

Se espera que las instalaciones geotérmicas se expandan a una CAGR del 26,35% gracias al programa de financiación Jedlik Ányos y más de 200 pozos de alta temperatura.

¿Por qué los acuerdos de compra de energía corporativos se están volviendo populares entre las industrias húngaras?

Las normas de reporte de sostenibilidad de la UE, junto con los precios de energía negativos al mediodía, hacen que los acuerdos de compra de energía a 10-15 años sean una cobertura frente a las emisiones del Alcance 2 y la volatilidad tarifaria.

¿Cómo afecta el impuesto Robin Hood a la inversión en energías renovables?

El impuesto reduce los ingresos hasta en un 41%, reduciendo el margen de los acuerdos de compra de energía y orientando los proyectos hacia estructuras intermediadas con utilities incumbentes para gestionar el riesgo.

Última actualización de la página el: