Tamaño y Cuota del Mercado de Hospitalidad de Suecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.07% CAGR |

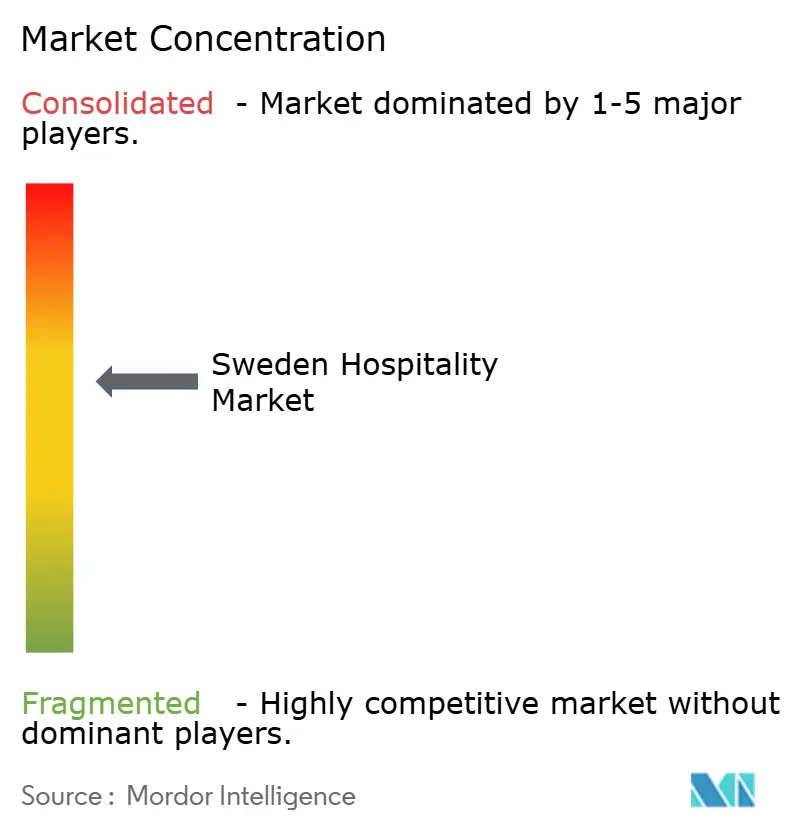

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitalidad de Suecia por Mordor Intelligence

Se espera que el tamaño del mercado de hospitalidad de Suecia crezca de 6,37 mil millones de USD en 2025 a 6,63 mil millones de USD en 2026 y se prevé que alcance los 8,09 mil millones de USD en 2031 a una CAGR del 4,07% durante 2026-2031.

El mercado está creciendo a medida que los operadores aprovechan la demanda internacional reprimida, aceleran la transformación digital y capitalizan las mejoras de transporte a escala nacional. Las sólidas carteras de hoteles de cadena en ciudades de segundo nivel, un impulso móvil-primero que convierte más tráfico de OTAs en reservas directas, y la rápida adopción de ecoetiquetas mejoran la calidad de los ingresos, alineándose al mismo tiempo con los límites de carbono de Boverket, lo que refuerza el mercado de hospitalidad de Suecia como referente nórdico de crecimiento sostenible. Los contrapesos —costes de construcción volátiles, elevadas comisiones de OTAs y el mandato de renovación de 2027— comprimen los márgenes, aunque los operadores despliegan contratos de cobertura, programas de fidelización e instrumentos de financiación verde para defender la rentabilidad. Estas fuerzas interactuantes sustentan una trayectoria de expansión equilibrada que apoya el apetito inversor y la continua creación de empleo en el mercado de hospitalidad de Suecia.

Conclusiones Clave del Informe

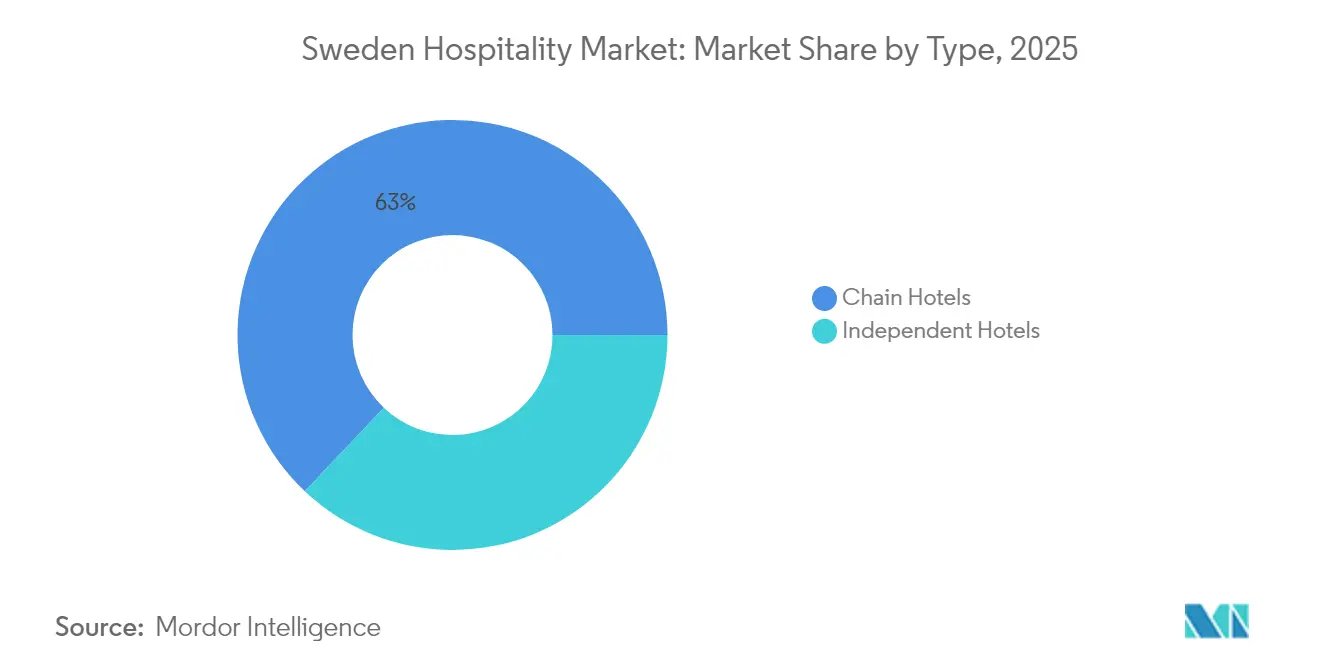

- Por tipo, los hoteles de cadena concentraron el 62,95% de la cuota del mercado de hospitalidad de Suecia en 2025, mientras que se prevé que los hoteles independientes registren una CAGR del 6,49% hasta 2031.

- Por clase de alojamiento, las propiedades de escala media y media-alta representaron el 46,90% del tamaño del mercado de hospitalidad de Suecia en 2025, mientras que se proyecta que los hoteles de lujo crezcan a una CAGR del 7,88% hasta 2031.

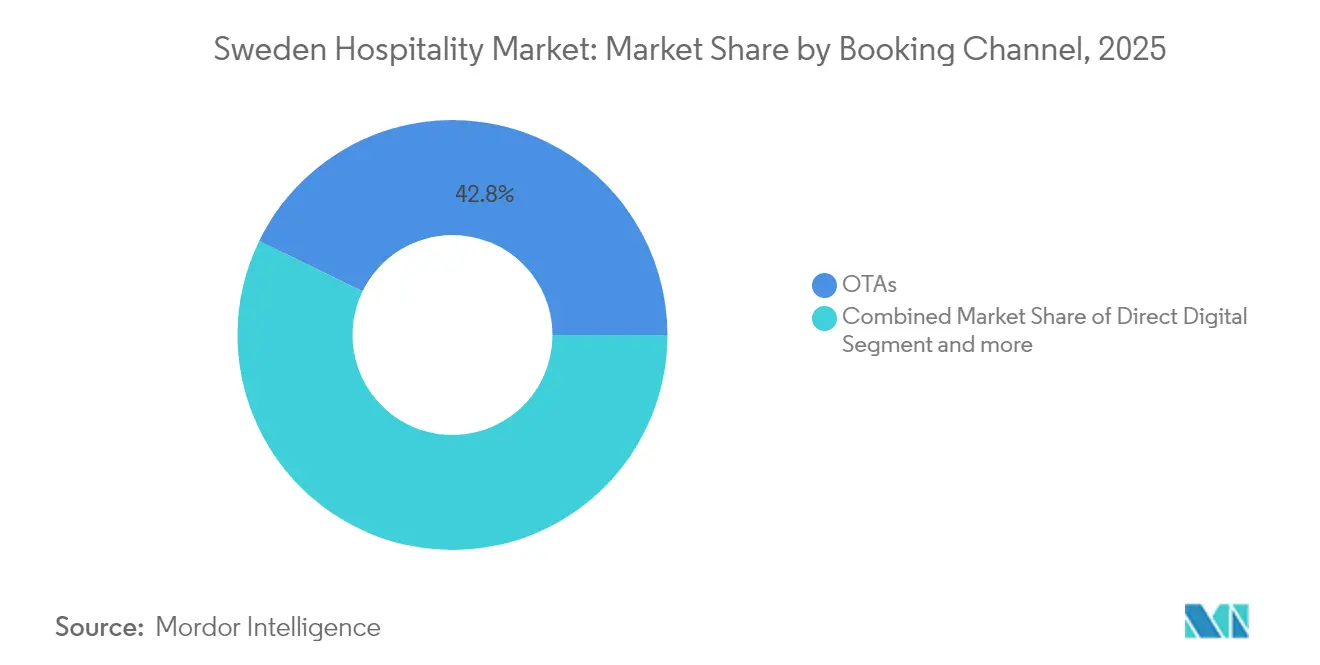

- Por canal de reserva, las OTAs captaron el 42,80% de la cuota del mercado de hospitalidad de Suecia en 2025, pero las reservas digitales directas se están expandiendo a una CAGR del 7,95% hasta 2031.

- Por geografía, el Condado de Estocolmo generó el 38,95% de las ventas del mercado de hospitalidad de Suecia en 2025, mientras que el sur de Suecia está en camino de registrar una CAGR del 7,05% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hospitalidad de Suecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Recuperación pospandémica del tráfico de ocio entrante | +1.2% | Nacional – Estocolmo y centros costeros con mayor fortaleza | Medio plazo (2–4 años) |

| Expansión de hoteles de cadena en ciudades suecas de segundo nivel | +0.8% | Mercados secundarios del centro y norte | Largo plazo (≥ 4 años) |

| Adopción de reservas directas con enfoque móvil-primero | +0.6% | Nacional – centros urbanos a la cabeza | Corto plazo (≤ 2 años) |

| Demanda de ecoetiquetas que influye en la elección de habitación | +0.4% | Nacional – áreas metropolitanas con mayor fortaleza | Medio plazo (2–4 años) |

| Subsidios gubernamentales para trenes nocturnos que impulsan viajes domésticos | +0.3% | Corredores ferroviarios del norte | Corto plazo (≤ 2 años) |

| Políticas de trabajo-vacaciones que impulsan la ocupación entre semana en zonas rurales | +0.2% | Suecia rural del centro y norte | Medio plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación pospandémica del tráfico de ocio entrante

Los ingresos por exportaciones turísticas aumentaron en 2024, y las pernoctaciones de visitantes procedentes de Estados Unidos alcanzaron máximos históricos, lo que señala que el mercado de hospitalidad de Suecia ha superado su línea de base de 2019 y se beneficia ahora de estadías más largas y tarifas diarias promedio más elevadas. Hitos culturales como el 80.º aniversario de Pippi Långstrump, nuevas atracciones como el Centro Hilma af Klint y festivales durante todo el año refuerzan el atractivo del destino y amplían la demanda hacia las temporadas intermedias[1]Visit Sweden, "Suecia 2025 – Un Año de Emocionantes Novedades en Viajes," cision.com . Los viajeros orientados al segmento premium se inclinan por el inventario boutique y de lujo, elevando el RevPAR en Estocolmo, Gotemburgo y los corredores de complejos costeros. Según la Oficina de Estadísticas Nacionales, los operadores aprovechan las herramientas de gestión de ingresos para capturar el potencial alcista, mientras que los datos gubernamentales muestran que el empleo sectorial asciende a 124.000 empleos equivalentes a tiempo completo, lo que garantiza la capacidad de servicio y refuerza la preparación del mercado de hospitalidad de Suecia para recibir un mayor flujo de visitantes.

Expansión de hoteles de cadena en ciudades suecas de segundo nivel

Los grandes grupos están reasignando capital a Jönköping, Helsingborg, Uppsala y Sundsvall, donde los precios del suelo, los incentivos y los cambios demográficos mejoran el rendimiento de los proyectos. En febrero de 2024, Strawberry, liderada por Petter Stordalen, y la firma de inversión inmobiliaria Slättö anunciaron el lanzamiento de una nueva cadena hotelera dirigida al mercado nórdico. La asociación se centra en establecer propiedades en ubicaciones estratégicas, ofrecer servicios de alta calidad y cumplir estándares sólidos de sostenibilidad. El proyecto tiene como objetivo desarrollar un mínimo de 20 hoteles en los próximos diez años[2]Nordic Property News, "Strawberry y Slättö lanzan una nueva cadena hotelera," nordicpropertynews.com . Las carteras de ciudades secundarias reducen la exposición a las zonas metropolitanas de alto coste y capturan las tendencias de migración de trabajadores remotos. Estos proyectos suelen garantizar exenciones fiscales municipales y tramitación acelerada de permisos, lo que acelera aún más los perfiles de retorno y apoya un crecimiento geográfico equilibrado dentro del mercado de hospitalidad de Suecia.

Subsidios gubernamentales para trenes nocturnos que impulsan viajes domésticos

La relanzamiento de los servicios de trenes nocturnos entre Estocolmo y Luleå/Narvik en diciembre de 2024, habilitado por mejoras en la infraestructura ferroviaria y financiación mediante préstamos del Banco Europeo de Inversiones (BEI), representa un desarrollo fundamental para mejorar la accesibilidad y asequibilidad de los viajes a Laponia y a los destinos del Círculo Polar Ártico. Los primeros datos de pasajeros demuestran un incremento significativo en las tasas de ocupación hotelera en ubicaciones clave como Narvik, Kiruna y Abisko. Este resultado pone de relieve el papel crítico de las políticas de transporte en el impulso de la demanda turística regional, el fomento del crecimiento de las industrias auxiliares y la extensión de la temporada operativa dentro del mercado de hospitalidad de Suecia. La iniciativa sirve como caso de estudio de cómo las inversiones estratégicas en infraestructura de transporte pueden mejorar la conectividad regional, estimular el crecimiento económico y reforzar la cadena de valor del sector turístico, contribuyendo en última instancia al desarrollo económico más amplio de la región.

Políticas de trabajo-vacaciones que impulsan la ocupación entre semana en zonas rurales

La implementación de modelos de trabajo híbrido ha permitido a los residentes urbanos pasar de dos a tres días laborables entre semana en destinos rurales de gran atractivo escénico sin necesidad de solicitar días de vacaciones. Este desarrollo ha impulsado un aumento en la duración media de las estancias en hoteles rurales, especialmente durante las temporadas de menor demanda. Con 649 centros de coworking distribuidos en 21 regiones, los operadores de apartamentos de servicio integran escritorios ergonómicos, Wi-Fi de alta velocidad y paquetes de "sala de reuniones a demanda", convirtiendo habitaciones ociosas en espacios productivos[3]Tillväxtverket, "Turismstatistik," tillvaxtverket.se . La reducción de los riesgos de vacancia entre semana, junto con el aumento de las tarifas diarias promedio rurales durante los meses de baja demanda tradicional, contribuye a una mejora estructural en el rendimiento del mercado de hospitalidad de Suecia. Este desarrollo pone de relieve un cambio estratégico orientado a optimizar la generación de ingresos y a abordar las fluctuaciones estacionales de la demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Inflación de costes de construcción y mano de obra | −0.9% | Nacional – zonas metropolitanas de mayor concentración | Corto plazo (≤ 2 años) |

| Elevada presión de comisiones de OTAs | −0.6% | A nivel nacional | Medio plazo (2–4 años) |

| Mandato de renovación de eficiencia energética de Boverket 2027 | −0.4% | Nacional – activos patrimoniales | Medio plazo (2–4 años) |

| Sustitución por alquileres a corto plazo en complejos costeros | −0.3% | Archipiélagos de Estocolmo y Gotemburgo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevada presión de comisiones de OTAs

Booking.com mantiene una posición dominante en el mercado de agencias de viajes en línea (OTAs), representando el 71% del volumen total del mercado. Su estructura de comisiones, que cobra a los hoteles una tarifa del 15%, impacta significativamente en los beneficios operativos brutos de los establecimientos. Esta elevada tasa de comisión reduce los márgenes de beneficio, generando dificultades financieras para los hoteles e influyendo en su eficiencia operativa global dentro de la competitiva industria de hospitalidad[4]HOTREC, "Estudio de Distribución Hotelera 2024," hotel.report . Los establecimientos independientes con mayor exposición al uso de OTAs enfrentan gastos de marketing que difícilmente pueden afrontar, perpetuando ciclos de dependencia en el mercado de hospitalidad de Suecia. El alivio regulatorio a través de la Ley de Mercados Digitales tardará años en materializarse, lo que obliga a los hoteles a invertir ahora en asociaciones de metabúsqueda y remarketing impulsado por CRM.

Mandato de renovación de eficiencia energética de Boverket 2027

El mercado de hospitalidad de Suecia está siendo testigo de importantes desafíos, ya que las propiedades de la década de 1980, que a menudo carecen de aislamiento moderno y sistemas de recuperación de climatización (HVAC), requieren inversiones de capital en renovación que pueden equivaler al valor total del activo. El incumplimiento de los estándares regulatorios actualizados expone estos activos a restricciones operativas y posibles reducciones de valoración, generando tensión financiera para los propietarios. Esta situación está impulsando un ritmo acelerado de desinversión de activos, ya que las partes interesadas buscan mitigar los riesgos asociados al incumplimiento y la disminución de valoraciones. Además, el mercado está experimentando una mayor consolidación, ya que los actores de mayor tamaño adquieren activos no conformes o de bajo rendimiento para aprovechar las economías de escala y modernizar las operaciones. Estas dinámicas subrayan la necesidad crítica de inversión estratégica en renovación y cumplimiento normativo para mantener la competitividad en el panorama de mercado en evolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de las Cadenas Impulsa la Estandarización

Los operadores de cadenas ocupan una posición dominante en el mercado de hospitalidad de Suecia, controlando el 62,95% del inventario total. Este dominio está respaldado por su capacidad para aprovechar el poder de compra, establecer ecosistemas de fidelización integrados y utilizar sus recursos financieros para gestionar los costes de renovación de manera eficaz. Estos factores refuerzan colectivamente su liderazgo y ventaja competitiva en el mercado. En contraste, las propiedades independientes están demostrando resiliencia y crecimiento, logrando una sólida CAGR del 6,49%. Al centrarse en elementos de diseño auténticos e integrar cadenas de suministro locales, estos operadores independientes están atrayendo con éxito a viajeros orientados a la experiencia que priorizan las estancias únicas y personalizadas.

Las marcas de cadena están refinando estratégicamente su segmentación de mercado para mejorar la competitividad y ampliar su base de clientes. Las iniciativas incluyen el lanzamiento de submarcas orientadas a la economía como Scandic Go, la introducción de ofertas orientadas al estilo de vida como el Home Hotel de Strawberry, y la conversión de oficinas en alojamientos de gama alta para maximizar la utilización de activos. Estos esfuerzos están diseñados para atraer a un público más amplio al tiempo que contrarrestan la creciente presencia de competidores internacionales, incluida la marca voco de IHG. Mientras tanto, los operadores independientes están adoptando enfoques innovadores para mantenerse competitivos, como la implementación de sistemas de gestión de propiedades (PMS) basados en la nube, la formación de asociaciones de marketing regional y la obtención del certificado Cisne Nórdico para alinearse con las tendencias de sostenibilidad. Aunque se espera que la consolidación de los operadores de cadenas aumente su cuota de mercado colectiva para 2030, la creatividad y adaptabilidad de los establecimientos boutique garantizan que las propiedades independientes continuarán desempeñando un papel significativo y dinámico en la configuración del mercado de hospitalidad de Suecia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Clase de Alojamiento: Aceleración del Lujo en Medio de la Estabilidad de la Escala Media

Se anticipa que el segmento de lujo del mercado de hospitalidad de Suecia crecerá a una sólida CAGR del 7,88% hasta 2031, impulsado por la creciente demanda de viajeros adinerados procedentes de Estados Unidos, Alemania y Oriente Medio. Estos viajeros muestran una fuerte preferencia por los diseños de inspiración nórdica, las instalaciones orientadas al bienestar y las experiencias de aventura al aire libre, que se están convirtiendo en diferenciadores clave en el mercado. A pesar de este crecimiento, el segmento de escala media y media-alta sigue siendo un actor relevante, representando el 46,90% de la cuota de mercado, ya que continúa atrayendo a viajeros de negocios y familias con sus servicios fiables y precios competitivos. La capacidad de este segmento para equilibrar la asequibilidad con el confort lo ha posicionado como una opción resiliente para una base de clientes diversa. La coexistencia de estos segmentos pone de relieve la evolución de la dinámica del mercado de hospitalidad de Suecia, donde las ofertas premium y las opciones orientadas al valor atienden a necesidades diferenciadas de los consumidores.

Los hoteles de lujo están integrando cada vez más la narración de la procedencia y narrativas de marca únicas para mejorar su propuesta de valor, como se observa en ejemplos como el Hernö Gin Hotel, que aprovecha su vinculación con la destilería artesanal. Estas propiedades también están invirtiendo fuertemente en suites de bienestar e instalaciones premium para justificar tarifas diarias promedio más elevadas y atraer a una clientela de alto gasto. En contraste, los hoteles de escala media se centran en actualizar la tecnología en habitación y los espacios comunes para mantener la competitividad y contrarrestar las presiones bajistas sobre las tarifas diarias promedio provenientes de las cadenas económicas. El auge de los modelos híbridos de apartamentos de servicio refleja la creciente influencia de las tendencias de reubicación corporativa y trabajo-vacaciones, que están extendiendo la duración media de las estancias y reformulando las preferencias de alojamiento. Mientras tanto, los formatos de presupuesto están capitalizando la construcción modular en madera y los modelos de personal reducido para expandirse hacia centros urbanos más pequeños, garantizando una cobertura nacional integral y contribuyendo al crecimiento general del mercado de hospitalidad de Suecia.

Por Canal de Reserva: La Transformación Digital Reconfigura la Distribución

En 2025, las OTAs captaron el 42,80% del total de reservas, lo que refleja una dependencia sostenida de las plataformas de metabúsqueda para el descubrimiento, a pesar de los esfuerzos de los hoteleros por impulsar las ventas directas. El crecimiento de los canales digitales directos, que se están expandiendo a una CAGR del 7,95%, se atribuye a la adopción de funcionalidades avanzadas como notificaciones push personalizadas, sistemas de pago con un solo clic sin fricciones y programas de fidelización con niveles de membresía de alta acumulación de puntos. Estas innovaciones están diseñadas para mejorar la retención de clientes y fomentar la fidelidad a largo plazo, proporcionando una ventaja competitiva a los hoteleros. La creciente dependencia de los canales digitales directos pone de relieve el cambio en las preferencias de los consumidores hacia la comodidad y las experiencias personalizadas. Esta tendencia subraya la importancia de integrar soluciones basadas en tecnología para mantenerse competitivo en el mercado de hospitalidad en evolución.

Los canales corporativos y de MICE (Reuniones, Incentivos, Conferencias y Exposiciones) se han estabilizado en volúmenes absolutos más bajos, principalmente debido al auge de los eventos híbridos que reducen las reservas tradicionales de bloques de habitaciones. Sin embargo, este cambio ha impulsado simultáneamente la demanda de espacios de estudio flexibles y paquetes avanzados de tecnología de pantalla verde, adaptándose a las necesidades cambiantes de los clientes corporativos. La contracción de los agentes de viajes mayoristas y minoristas continúa, ya que los hábitos de reserva autónoma de los consumidores dominan el mercado, reconfigurando aún más el panorama de distribución. Los operadores que analizan eficazmente los datos de rendimiento por canal están mejor posicionados para implementar estrategias de segmentación de tarifas que minimicen la canibalización de ingresos y protejan el valor de la marca. La creciente fluidez entre los canales de distribución no solo empodera a los clientes con mayor capacidad de elección, sino que también mejora la eficiencia operativa y la adaptabilidad dentro del sector de hospitalidad de Suecia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

En el mercado de hospitalidad de Suecia, el Condado de Estocolmo representa el mayor subsegmento geográfico en 2025, con una cuota significativa del 38,95%. De cara al período 2026-2031, se espera que el sur de Suecia sea el subsegmento de más rápido crecimiento, con una tasa de crecimiento anual compuesto (CAGR) del 7,05%. Estocolmo sigue siendo el principal centro de demanda, combinando sedes corporativas, industrias creativas y recintos de conferencias de clase mundial que garantizan un flujo de negocio entre semana fiable. Las llegadas de viajeros de ocio estadounidenses aumentaron con fuerza en 2024, y la programación cultural como las Nobel Week Lights sostiene el turismo invernal, mejorando la estacionalidad de la ocupación. Los elevados costes del suelo y los estrictos códigos energéticos impulsan a los promotores hacia las conversiones de oficinas en hoteles, ejemplificadas por el voco Stockholm Kista de IHG y la renovación de 11 plantas de Scandic Go en Solna, lo que demuestra un despliegue flexible de capital que mantiene la ventaja de Estocolmo dentro del mercado de hospitalidad de Suecia.

El polo de conocimiento de Malmö, el clúster académico de Lund y la logística portuaria de Helsingborg generan un tráfico estable entre semana, mientras que las costas de Österlen y Halland impulsan una fuerte demanda de ocio estival. Las rutas de ferry desde Travemünde y Rostock, más el mercado de conexión del aeropuerto de Copenhague, mantienen el flujo constante de llegadas. Gotemburgo y su entorno de Suecia Occidental mantienen una demanda equilibrada gracias a las exposiciones de fabricación de automóviles, el volumen portuario y festivales culturales como Way Out West. Las comunidades del archipiélago, que se enfrentan al sobreturismo, estudian tasas de visitantes y zonificación para limitar los alquileres a corto plazo, lo que podría canalizar la demanda hacia el inventario regulado y reforzar la disciplina sobre las tarifas diarias promedio. Hacia el norte, el nuevo material rodante de trenes nocturnos reduce los tiempos de viaje Estocolmo–Narvik a entre 16,5 y 18,5 horas, impulsando los flujos de turismo de deportes de invierno y turismo de auroras boreales que sustentan las ganancias de ocupación en múltiples temporadas. Los municipios rurales invierten en banda ancha de fibra óptica, haciendo viables las estancias de trabajo-vacaciones de una semana e incorporando una demanda durante todo el año en el tejido del mercado de hospitalidad de Suecia.

Panorama Competitivo

El mercado de hospitalidad de Suecia está dominado por un reducido grupo de operadores líderes que controlan una cuota sustancial, beneficiándose de economías de escala en compras, sólidos programas de fidelización y acceso a capital que ayuda a mitigar las interrupciones en la cadena de suministro y los choques de precios. Uno de los principales actores ejemplifica este dominio con una amplia cartera de más de 7.000 habitaciones en varios niveles de marca, desde los segmentos económicos hasta los de escala media-alta. A pesar de esta concentración, el mercado sigue abierto a nuevos participantes, con grupos internacionales que regresan a través de modelos de gestión con activos reducidos para minimizar el riesgo mientras expanden rápidamente su presencia. Esta dinámica crea un entorno competitivo donde conviven actores establecidos y recién llegados. La consolidación del mercado continúa a medida que el aumento de los costes de renovación impulsa adquisiciones y asociaciones estratégicas.

La tecnología desempeña un papel fundamental en la configuración de la competencia, ya que las grandes cadenas invierten fuertemente en chatbots impulsados por inteligencia artificial (IA), sistemas de precios basados en atributos y plataformas centralizadas de gestión de relaciones con clientes (CRM) que impulsan significativamente las reservas repetidas. Los operadores independientes más pequeños responden forjando sólidas alianzas locales y ofreciendo experiencias únicas como gastronomía de kilómetro cero, colaboraciones con cervecería artesanal y alquiler de equipos para actividades al aire libre. Estas ofertas de nicho aparecen cada vez más en los filtros de búsqueda de las OTAs, lo que ayuda a los independientes a competir eficazmente a pesar de tener inventarios más reducidos. Para escalar eficientemente sin sobrecargar los recursos financieros, muchas cadenas más pequeñas recurren a la franquicia y a los acuerdos de gestión con activos reducidos. Este equilibrio entre innovación y crecimiento estratégico sostiene la intensidad competitiva en el mercado.

Los esfuerzos de consolidación se extienden más allá de las fronteras de Suecia, con inversores suecos adquiriendo activamente activos en el extranjero para diversificar y mejorar los retornos. Un ejemplo destacado es la adquisición de un importante grupo de hospitalidad que opera en Irlanda y el Reino Unido, valorada en aproximadamente 1,46 mil millones de USD, lo que señala una búsqueda de rentabilidad en mercados internacionales mientras se mantienen sinergias operativas mediante acuerdos de arrendamiento flexibles. A nivel nacional, la sólida demanda, las opciones de financiación favorables para proyectos respetuosos con el medioambiente y una amplia combinación de segmentos de viajeros contribuyen a retornos ajustados al riesgo atractivos y sostenidos. A medida que el mercado evoluciona, los operadores se centran en equilibrar el crecimiento, la sostenibilidad y la diferenciación de la experiencia del huésped. En general, el sector de hospitalidad de Suecia sigue siendo sólido, dinámico y preparado para continuar su transformación.

Líderes de la Industria de Hospitalidad de Suecia

Scandic Hotels Group AB

Nordic Choice/Strawberry Hotels

Elite Hotels of Sweden

First Hotels

Best Western Hotels & Resorts (Sweden)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Pandox AB cerró la adquisición de Dalata Hotel Group por 1.400 millones de EUR (1.460 millones de USD), sumando 56 hoteles y 12.219 habitaciones en cuatro países.

- Junio de 2025: Scandic arrendó una propiedad de uso mixto de 236 habitaciones en Södra City (Uppsala), prevista para una apertura en 2028 con diseño LEED Platino.

- Febrero de 2025: CapMan Hotels II adquirió 28 hoteles (4.709 habitaciones) de Midstar por casi 8.000 millones de EUR, la mayor operación inmobiliaria hotelera de los países nórdicos.

- Julio de 2024: Scandic Go firmó las conversiones de Gotemburgo y Umeå con un total de 276 habitaciones para el lanzamiento en 2026.

Alcance del Informe del Mercado de Hospitalidad de Suecia

La industria de hospitalidad abarca una gama diversa de negocios que atienden las necesidades de huéspedes y clientes, proporcionando servicios de alojamiento, restauración, viajes y entretenimiento. Incluye hoteles, restaurantes, aerolíneas, líneas de cruceros y otros establecimientos variados centrados en ofrecer experiencias excepcionales y comodidad a sus clientes.

La industria de hospitalidad en Suecia está segmentada por tipo y segmento. Por tipo, el mercado se subsegmenta en hoteles de cadena y hoteles independientes. Por segmento, el mercado se subsegmenta en apartamentos de servicio, hoteles de presupuesto y economía, hoteles de escala media y media-alta, y hoteles de lujo. El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hoteles de Cadena |

| Hoteles Independientes |

| Lujo |

| Escala Media y Media-Alta |

| Presupuesto y Economía |

| Apartamentos de Servicio |

| Digital Directo |

| OTAs |

| Corporativo / MICE |

| Agentes Mayoristas y Tradicionales |

| Condado de Estocolmo |

| Suecia Occidental (incl. Gotemburgo) |

| Sur de Suecia (incl. Escania/Malmö) |

| Suecia Central y del Norte |

| Por Tipo | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Clase de Alojamiento | Lujo |

| Escala Media y Media-Alta | |

| Presupuesto y Economía | |

| Apartamentos de Servicio | |

| Por Canal de Reserva | Digital Directo |

| OTAs | |

| Corporativo / MICE | |

| Agentes Mayoristas y Tradicionales | |

| Por Región Geográfica | Condado de Estocolmo |

| Suecia Occidental (incl. Gotemburgo) | |

| Sur de Suecia (incl. Escania/Malmö) | |

| Suecia Central y del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de hospitalidad de Suecia en 2026 y qué crecimiento se proyecta?

El tamaño del mercado de hospitalidad de Suecia es de 6,63 mil millones de USD en 2026 y se espera que alcance los 8,09 mil millones de USD en 2031, lo que refleja una CAGR del 4,07%.

¿Qué categoría hotelera está creciendo con mayor rapidez a escala nacional?

Las propiedades de lujo muestran el crecimiento más rápido, avanzando a una CAGR del 7,88%, ya que los viajeros adinerados buscan experiencias nórdicas premium.

¿Qué proporción de habitaciones controlan los hoteles de cadena?

Las marcas de cadena representan el 62,95% de las habitaciones, lo que subraya su presencia dominante en el mercado de hospitalidad de Suecia.

¿Qué región ofrece el mayor crecimiento previsto?

El sur de Suecia lidera con una CAGR del 7,05% hasta 2031, gracias a la recuperación del turismo costero y la conectividad transfronteriza.

¿Cómo están reduciendo los operadores su dependencia de las OTAs?

La industria de hospitalidad está aprovechando aplicaciones de reserva directa con enfoque móvil-primero, programas de fidelización mejorados y estrategias de remarketing basadas en datos. Estas iniciativas están redirigiendo eficazmente una cuota notable de reservas desde las Agencias de Viajes en Línea (OTAs) hacia plataformas propias.

¿Qué regulación medioambiental afectará más a los hoteles durante los próximos cinco años?

El mandato de renovación de Boverket de 2027 exige que todos los edificios de gran tamaño cumplan estrictas normas de eficiencia energética y se sometan a evaluaciones de carbono durante el ciclo de vida.

Última actualización de la página el: