Tamaño y Participación del Mercado de Hospitalidad de Marruecos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 10.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.21% CAGR |

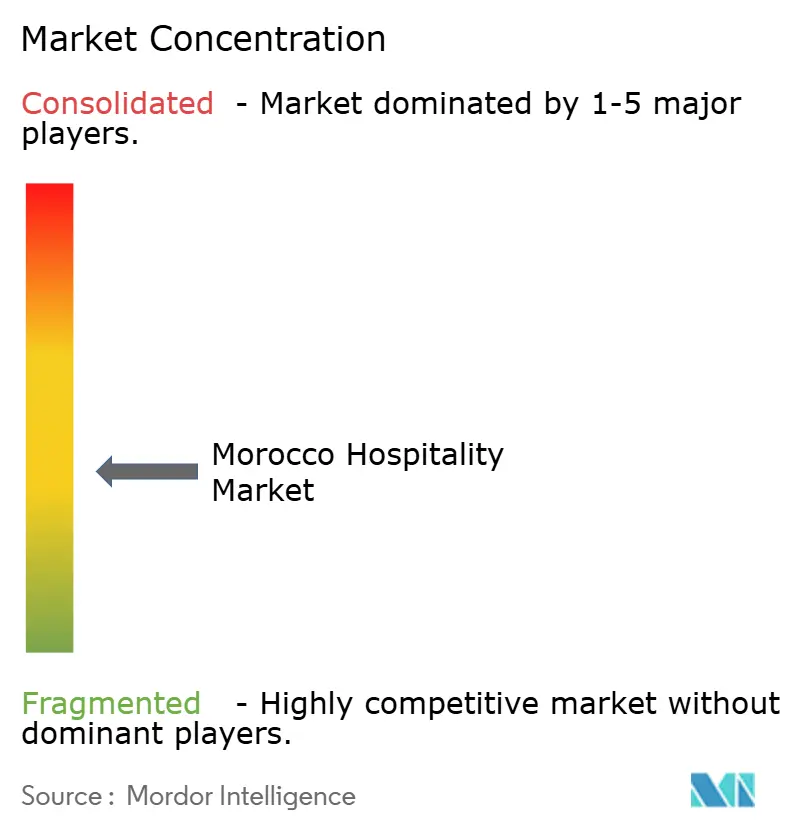

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitalidad de Marruecos por Mordor Intelligence

Se espera que el tamaño del Mercado de Hospitalidad de Marruecos crezca de USD 10,26 mil millones en 2025 a USD 10,79 mil millones en 2026 y se prevé que alcance USD 13,91 mil millones en 2031 a una CAGR del 5,21% durante 2026-2031.

La sostenida demanda de visitantes internacionales procedentes de Europa, la rápida expansión de las rutas aéreas de bajo coste y un programa de infraestructuras previo a la Copa del Mundo de entre USD 5.000 y 6.000 millones sustentan la trayectoria de crecimiento. Los incentivos fiscales gubernamentales, las concesiones de terrenos y las garantías de préstamos incorporados en la Visión 2026 continúan estimulando la nueva oferta y manteniendo la confianza de los inversores. El impulso hacia los visados para nómadas digitales y los formatos de estancias prolongadas está reconfigurando la combinación de alojamientos, y la demanda de estancias largas ofrece nuevas fuentes de ingresos. Por último, las estrategias multimarca de las cadenas extranjeras están acelerando los estándares profesionales y la adopción tecnológica en el mercado de hospitalidad de Marruecos[1]Gobierno de Marruecos, "El Sector Turístico Crea 25.000 Empleos en 2023," maroc.ma. .

Conclusiones Clave del Informe

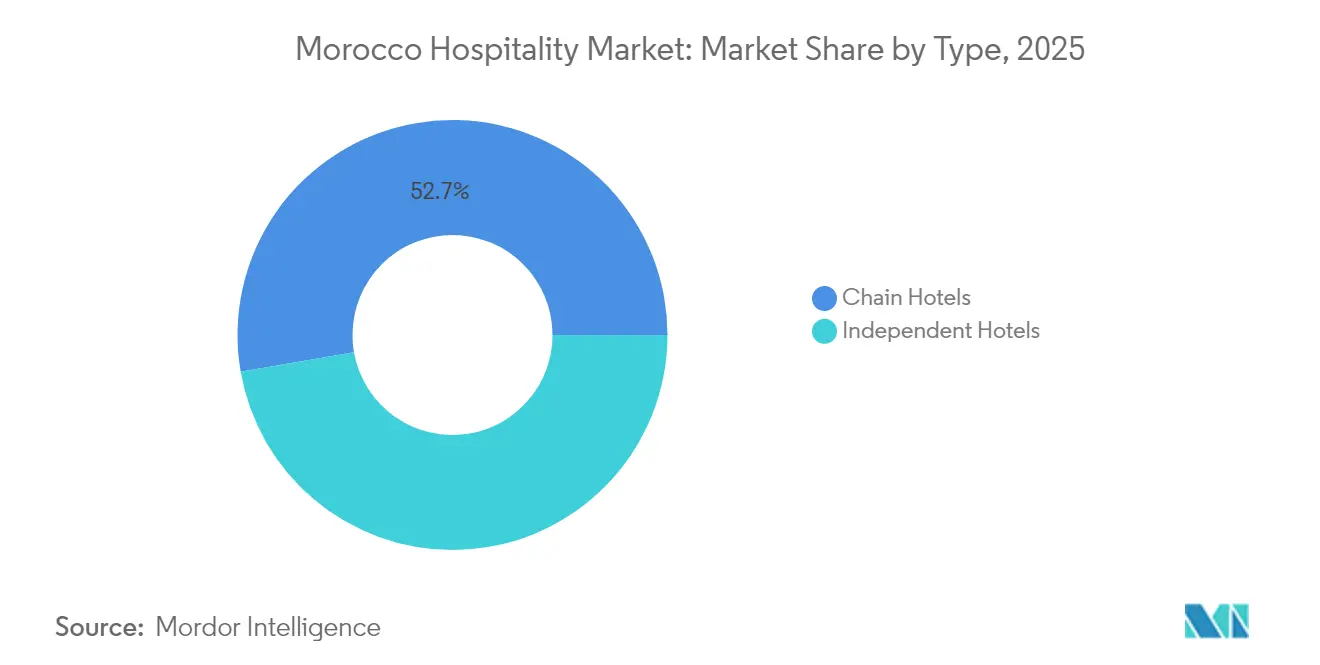

- Por tipo, los hoteles de cadena representaron el 52,74% de la participación del mercado de hospitalidad de Marruecos en 2025 y se espera que sigan siendo el subsegmento de mayor crecimiento con una CAGR del 9,22% entre 2026 y 2031.

- Por clase de alojamiento, los establecimientos de escala media y media-alta representaron el 39,66% de la participación del mercado de hospitalidad de Marruecos en 2025, mientras que se proyecta que los apartamentos de servicio crezcan más rápido con una CAGR del 10,74% durante el período de previsión.

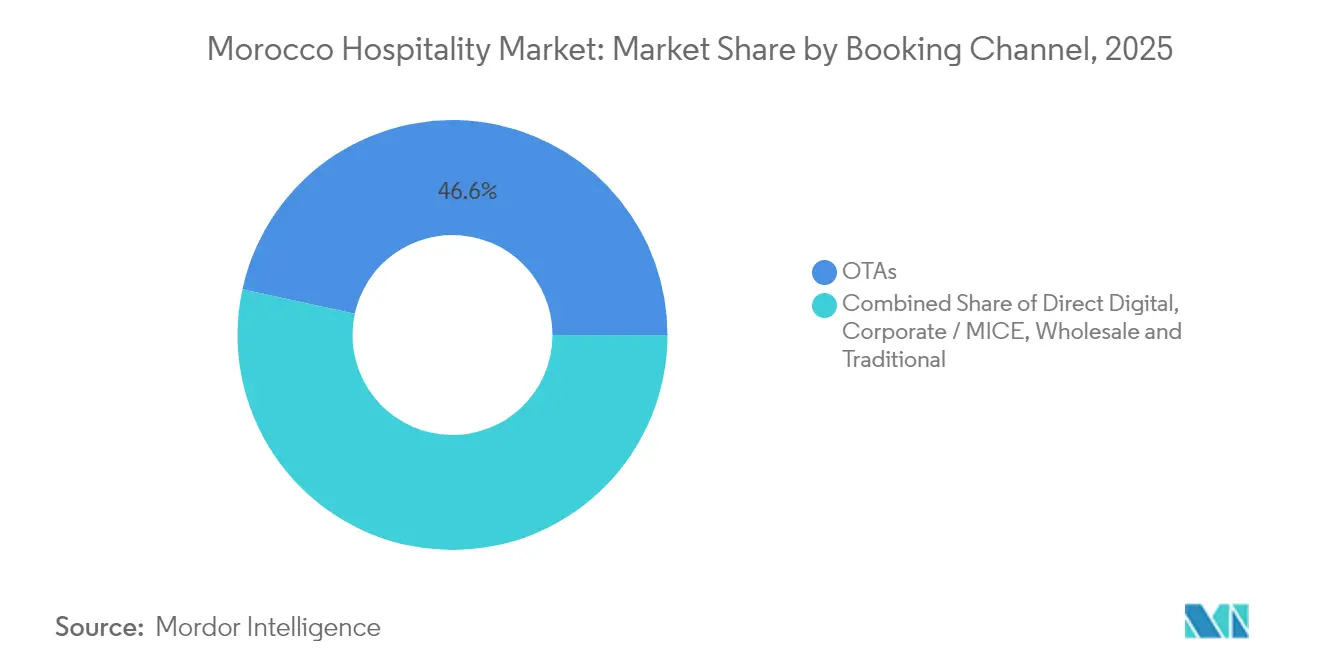

- Por canal de reserva, las OTAs captaron el 46,58% del tamaño del mercado de hospitalidad de Marruecos en 2025, pero se prevé que los canales digitales directos se expandan al ritmo más fuerte, registrando una CAGR del 12,08% hasta 2031.

- Por región geográfica, Marrakech-Safi contribuyó con el 26,92% de la participación del mercado de hospitalidad de Marruecos en 2025, mientras que se anticipa que Souss-Massa sea la región de mayor crecimiento con una CAGR del 9,25% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hospitalidad de Marruecos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las llegadas de turistas internacionales procedentes de Europa | +1.2% | Marrakech-Safi, Casablanca-Settat, Tánger-Tetuán-Al Hoceima | Mediano plazo (2–4 años) |

| Incentivos fiscales de la Visión 2026 y subsidios hoteleros | +0.9% | Nacional, con foco en Casablanca, Rabat, Agadir | Corto plazo (≤ 2 años) |

| Expansión de rutas de aerolíneas de bajo coste | +0.8% | Souss-Massa, Marrakech-Safi, Tánger-Tetuán-Al Hoceima | Mediano plazo (2–4 años) |

| Crecimiento del turismo de reuniones, incentivos, congresos y exposiciones (MICE) | +0.6% | Casablanca-Settat, Marrakech-Safi | Mediano plazo (2–4 años) |

| Efecto del visado para nómadas digitales | +0.4% | Marrakech-Safi, Casablanca-Settat, Rabat-Salé-Kénitra | Largo plazo (≥ 4 años) |

| Programa de infraestructuras de la Copa del Mundo 2030 | +0.7% | Nacional (ciudades anfitrionas) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Llegadas de Turistas Internacionales Procedentes de Europa

Europa Occidental aportó la mayor parte de los 17,4 millones de visitantes internacionales de Marruecos en 2024, y la capacidad de asientos de aerolíneas procedentes de Francia, España y el Reino Unido aumentó un 19% para los horarios de invierno de 2024[2]OAG Aviation Worldwide Limited, "Turismo en Marruecos: Una Mirada Más Cercana a las Tendencias de Crecimiento," OAG, 2 de abril de 2025. Un segmento demográfico más joven que busca experiencias auténticas en la medina está sosteniendo las tarifas de habitación premium, especialmente en los riads patrimoniales de Marrakech y los establecimientos boutique de Fez. La favorable dinámica de viajes posterior al Brexit ha impulsado las llegadas de turistas británicos, estimulando una ocupación de mayor margen durante las temporadas bajas tradicionales. Las reservas anticipadas indican que la afluencia estabilizará aún más la demanda entre semana fuera de los períodos vacacionales principales, mejorando la gestión del rendimiento para los complejos costeros y los hoteles urbanos. Estos flujos de visitantes son fundamentales para el mercado de hospitalidad de Marruecos, manteniendo el impulso del RevPAR en los segmentos de alta gama.

Incentivos de la Visión 2026 del Gobierno y Subsidios para la Cartera de Proyectos Hoteleros

La Visión 2026 destina MAD 6.100 millones para infraestructura turística, complementada por los programas GO SIYAHA y Cap Hospitality, que ofrecen subvenciones específicas para renovación y paquetes de préstamos blandos[3]Fitch Solutions BMI, "Las Llegadas Turísticas a Marruecos Continuarán en una Sólida Trayectoria de Crecimiento Posterior al Terremoto y la Pandemia," Fitch Solutions (BMI), 6 de febrero de 2024. Una cartera de construcción de 8.579 habitaciones en 58 proyectos muestra ahora una tasa de finalización del 72%, reduciendo las brechas de alojamiento en Fez, Agadir y Tánger. Los estándares de sostenibilidad obligatorios incorporados en el programa están atrayendo a inversores con enfoque ESG e impulsando a los operadores hoteleros a implementar servicios eficientes, energías renovables y tecnologías de reutilización del agua. Los incentivos han acortado los plazos de desarrollo, impulsando la apertura de establecimientos de escala media en ciudades secundarias y diversificando el mercado de hospitalidad de Marruecos en su conjunto.

Expansión de Aerolíneas de Bajo Coste y Nuevas Rutas Internacionales

El objetivo de Ryanair de 10 millones de pasajeros anuales para 2027 y los derechos de cabotaje recientemente concedidos están reconfigurando la conectividad aérea doméstica. Los aumentos paralelos de capacidad de EasyJet y las aerolíneas chárter han introducido más de 200.000 asientos para Agadir y Marrakech durante 2025. Estas incorporaciones de rutas reducen la dependencia excesiva de los centros de conexión y distribuyen el tráfico turístico entre destinos emergentes de playa y desierto. Los vuelos directos de Madrid y Lanzarote a Dakhla han duplicado la capacidad del aeropuerto, posicionando la costa atlántica sur para el turismo de surf y aventura. La expansión de las aerolíneas sustenta así el mercado de hospitalidad de Marruecos al mitigar la estacionalidad y ampliar la base de visitantes.

Rápido Crecimiento del Turismo MICE en Casablanca y Marrakech

Los distritos financieros de Casablanca y las instalaciones para congresos de Marrakech están aprovechando la proximidad estratégica de Marruecos a Europa y África subsahariana. El nuevo pabellón del Palais des Congrès en Marrakech añadirá salas flexibles vinculadas a hoteles de cinco estrellas, mientras que el inventario de salones de baile y salas de reuniones de Casablanca ya puede acoger conferencias de más de 800 delegados. La demanda de grupos entre semana cubre los períodos de temporada baja, elevando las tarifas diarias promedio de los establecimientos urbanos de alta gama. La promoción respaldada por el gobierno en los mercados de origen asiáticos, incluidas las presentaciones en Seúl, está ampliando los canales corporativos más allá de Europa. Se prevé que la actividad MICE impulse los ingresos de alimentos y bebidas de los hoteles y acelere el gasto complementario premium.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta estacionalidad y volatilidad de la ocupación | -0.8% | Complejos costeros, zonas de montaña (Souss-Massa, Marrakech-Safi) | Corto plazo (≤ 2 años) |

| Riesgo cambiario Euro–MAD sobre el RevPAR | -0.6% | Nacional, más pronunciado en regiones dependientes de Europa | Mediano plazo (2–4 años) |

| Costes de cumplimiento por escasez de agua | -0.4% | Complejos costeros y desérticos, regiones del sur | Largo plazo (≥ 4 años) |

| Migración de mano de obra cualificada al CCG | -0.3% | Segmentos de lujo y alta gama a nivel nacional | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alta Estacionalidad que Provoca Volatilidad en la Ocupación

Las semanas pico de verano e invierno siguen determinando el calendario de ingresos de los complejos de playa y esquí, aunque los viajeros domésticos están reservando estancias más cortas debido al aumento de los costes. El período de Ramadán comprime aún más la demanda, lo que provocó una caída del RevPAR del 11,2% en marzo de 2025 en los establecimientos monitorizados[4]Hospitality Net, "Actualización del Rendimiento Hotelero en Oriente Medio y África," Hospitality Net, 30 de abril de 2025. Los modelos de dotación de personal siguen bajo presión, ya que los operadores gestionan contratos a tiempo parcial y picos de horas extraordinarias, lo que en última instancia infla los ratios de nómina. En Souss-Massa, la ocupación entre semana cae por debajo del 40% fuera del período julio-septiembre, lo que obliga a los hoteles a recurrir a descuentos que presionan los márgenes. Una mayor conectividad aérea y el tráfico MICE están contrarrestando lentamente, aunque sin eliminar por completo, las oscilaciones estacionales.

Riesgo Cambiario Euro–MAD que Afecta al RevPAR

La volatilidad cambiaria entre el euro y el dírham marroquí genera presión sobre los márgenes de los operadores de hospitalidad, en particular aquellos con una clientela europea significativa o estructuras de costes denominadas en euros. Las fluctuaciones del dírham frente a las principales divisas europeas impactan directamente en la competitividad de los precios, obligando a los establecimientos a absorber los movimientos del tipo de cambio o a arriesgarse a una elasticidad de la demanda mediante ajustes de precios. Los hoteles con contratos de gestión internacional o tarifas de franquicia denominadas en divisas extranjeras se enfrentan a una exposición adicional a través de la inflación de los costes operativos. El desafío se intensifica para los establecimientos de lujo orientados a los mercados europeos, donde los precios deben mantenerse competitivos frente a destinos mediterráneos alternativos y al mismo tiempo mantener la rentabilidad en términos de moneda local. Los ingresos turísticos de Marruecos, superiores a USD 11.000 millones, demuestran la escala del sector, pero la gestión del riesgo cambiario se vuelve crítica a medida que el mercado madura y la competencia se intensifica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Hoteles de Cadena Impulsan la Consolidación del Mercado

Las marcas de cadena mantuvieron el 52,74% de la participación del mercado de hospitalidad de Marruecos en 2025 y se proyecta que se expandan a una CAGR del 9,22% hasta 2031, superando ampliamente a la categoría independiente. Este liderazgo se debe a los lanzamientos multimarca de grupos como Accor, que opera banderas de lujo, escala media y economía para cubrir todos los niveles de precios, y Marriott, cuya cartera africana asigna un alto peso estratégico a Marruecos. Los operadores de cadena aprovechan las compras centralizadas, los programas de fidelización y las oficinas de ventas globales para impulsar el RevPAR, presionando a los hoteles familiares tradicionales en cuanto al alcance de distribución.

Los establecimientos independientes, que aún representan el 44% de las habitaciones, ceden cada vez más el control a través de acuerdos de gestión o franquicia para acceder a canales de demanda más amplios. Las marcas orientadas a la conversión que prometen una inversión mínima en activos están ganando terreno entre los riads más antiguos y los hoteles urbanos. La localización sigue siendo un diferenciador para los independientes boutique, aunque las certificaciones de sostenibilidad y los conceptos experienciales son esenciales para mantenerse relevantes. A lo largo del período de previsión, las afiliaciones a cadenas seguirán organizando el mercado de hospitalidad de Marruecos, mejorando los parámetros operativos y la confianza de los inversores, al tiempo que preservan la autenticidad cultural a través de modelos de marca blanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Alojamiento: Los Apartamentos de Servicio Lideran el Impulso de Crecimiento

Los apartamentos de servicio registraron el crecimiento más rápido con una CAGR del 10,74%, impulsados por los nómadas digitales, las estancias corporativas prolongadas y los profesionales de la diáspora en proceso de reubicación. Proyectos como Citadines Almaz Casablanca abrieron en 2025 con 61 unidades diseñadas para estancias superiores a un mes, y las carteras futuras programan aperturas adicionales en Marrakech, Rabat y Tánger.

Los hoteles de escala media y media-alta mantienen la mayor presencia con el 39,66% del tamaño del mercado de hospitalidad de Marruecos en 2025, atendiendo a los viajeros europeos con conciencia de costes y a los crecientes grupos de ingresos medios domésticos. Los hoteles de lujo aún capturan el 31,5% de los ingresos, respaldados por riads patrimoniales, complejos de golf y ofertas residenciales de marca. Los segmentos de presupuesto y economía siguen siendo vitales para los grupos turísticos domésticos, aunque enfrentan presión sobre los márgenes por los costes laborales y los servicios públicos. Se espera que el cambio hacia unidades flexibles de estilo residencial recalibre la combinación de productos en los centros urbanos y los núcleos costeros.

Por Canal de Reserva: La Aceleración Digital Directa Desafía el Dominio de las OTAs

Las OTAs mantuvieron una participación del 46,58% en 2025, pero su dominio se está reduciendo gradualmente a medida que los hoteles refuerzan sus sitios web con motores de tarifas en tiempo real y pagos móviles sin fricciones. Se proyecta una CAGR del 12,08% para las reservas digitales directas hasta 2031, respaldada por mejoras en las interfaces en árabe y francés y descuentos para miembros del programa de fidelización. Los canales corporativos y de MICE ofrecen una base de negocio predecible entre semana en Casablanca y Rabat, beneficiando los grandes bloques de habitaciones y los alquileres de espacios para reuniones.

Los canales mayoristas y de agencias clásicas siguen moviendo grupos turísticos a través de circuitos de varias ciudades, pero enfrentan presión sobre las comisiones. Los hoteles están agrupando ventajas complementarias —traslados al aeropuerto, visitas culturales y créditos de spa— para incentivar a los huéspedes a reservar directamente, reduciendo el coste total de venta y enriqueciendo la propiedad de datos, una ventaja crítica dentro del mercado de hospitalidad de Marruecos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Marrakech-Safi mantiene una participación del 26,92% en 2025, con sus experiencias centradas en la medina que exigen tarifas nocturnas premium que anclan el rendimiento de lujo. El aumento de las frecuencias aéreas desde París, Londres y Madrid refuerza aún más la estabilidad de la ocupación a lo largo de las temporadas. Los nuevos complejos suburbanos con componentes integrados de golf y bienestar están generando segmentos de ocio incrementales, equilibrando el patrimonio histórico dentro de las murallas de la ciudad. La ampliación del centro de convenciones prevista para 2025 ampliará la utilización corporativa entre semana, suavizando los flujos de ingresos a lo largo del año.

Casablanca-Settat destaca como el motor corporativo de Marruecos, impulsado por su papel como capital comercial del país y sede de un aeropuerto hub clave. Las importantes renovaciones hoteleras y las incorporaciones a la cartera de proyectos se complementan con las reuniones de finanzas del Banco Mundial y los crecientes eventos de tecnología financiera, fortaleciendo la ocupación a mitad de semana. Los proyectos del frente marítimo están combinando torres de oficinas con hoteles, difuminando las fronteras entre vivir, trabajar y disfrutar, y extendiendo la duración de la estancia de los visitantes más allá de los patrones empresariales tradicionales.

Souss-Massa lidera en crecimiento futuro con una CAGR del 9,25% durante 2026-2031, apoyada en las playas de surf atlánticas, los inviernos suaves y el aumento del transporte aéreo chárter europeo. Los grandes complejos turísticos integrados en Taghazout e Imi Ouaddar están incorporando plantas de desalinización para mitigar la escasez de agua, alineándose con los estrictos mandatos ESG. Los deportes de aventura, los circuitos de ecoturismo hacia el Anti-Atlas y los festivales culturales en Agadir están diversificando el atractivo. La evolución de la infraestructura de la región alimenta un ciclo virtuoso de inversión y demanda, subrayando su influencia desproporcionada en el mercado de hospitalidad de Marruecos.

Panorama Competitivo

Los principales actores captaron una participación significativa del tamaño del mercado en 2024, lo que refleja un mercado moderadamente fragmentado con potencial de consolidación selectiva. Accor ostenta la mayor participación, impulsada por sus marcas Sofitel, Novotel, Mercure e ibis, estratégicamente ubicadas en las principales ciudades y destinos costeros. Marriott le sigue con una fuerte presencia a través de marcas premium como Autograph Collection y Sheraton. Hilton mantiene una sólida posición con sus ofertas de servicio completo y de alta gama con servicio enfocado, expandiéndose especialmente en Rabat y Laâyoune.

El despliegue tecnológico en torno a los sistemas de gestión de propiedades basados en la nube, la optimización de ingresos impulsada por inteligencia artificial y el acceso móvil sin llave está ampliando la brecha entre las cadenas de marca y los independientes. Sin embargo, los propietarios locales siguen controlando valiosos activos en la medina, operando a menudo bajo acuerdos de gestión con activos ligeros que aseguran la distribución global mientras preservan la estética del patrimonio marroquí. Existe espacio sin explotar en las ciudades secundarias de Oujda, Beni-Mellal y Errachidia, donde la oferta internacional limitada se cruza con el creciente turismo doméstico y las subvenciones de infraestructura.

La próxima Copa del Mundo 2030 impone mayores exigencias de cumplimiento en materia de seguridad, accesibilidad y sostenibilidad, favoreciendo a los grupos hoteleros con sólido capital que pueden financiar las reformas. El objetivo de 25 hoteles de Radisson y la apuesta de Ascott por los apartamentos de servicio enfocados ejemplifican las entradas estratégicas que aprovechan las curvas de demanda de estancias prolongadas. Por tanto, la racionalización competitiva está destinada a inclinar el mercado de hospitalidad de Marruecos hacia una mayor concentración, aunque los independientes boutique que mantienen experiencias auténticas seguirán atendiendo a segmentos de nicho rentables.

Líderes de la Industria de Hospitalidad de Marruecos

AccorHotels

Marriott International

Hilton Worldwide

Radisson Hotel Group

Four Seasons Hotels & Resorts

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Ascott Limited inauguró Citadines Almaz Casablanca (61 unidades) y firmó Citadines Bab Tangier (130 unidades, 2027) para aprovechar la demanda de estancias prolongadas.

- Enero de 2025: Accor presentó una hoja de ruta de expansión multimarca con banderas premium, lifestyle y economía adaptadas para Casablanca, Marrakech y Agadir.

- Noviembre de 2024: Ryanair y la Oficina Nacional Marroquí de Turismo inauguraron vuelos directos que conectan Dakhla con Madrid y Lanzarote, duplicando la capacidad del aeropuerto e integrando la costa sur en los circuitos europeos.

- Diciembre de 2024: Hilton firmó nueve propiedades marroquíes en siete marcas, añadiendo más de 1.300 habitaciones y 1.500 empleos.

Alcance del Informe del Mercado de Hospitalidad de Marruecos

La hospitalidad implica acoger y atender a los huéspedes de manera que se sientan bien cuidados. Aprovecha el ambiente, el servicio y los productos o comodidades para ofrecer a los huéspedes la mejor experiencia posible. El mercado de hospitalidad en Marruecos está segmentado por tipo y segmento. Por tipo, el mercado se divide en hoteles de cadena y hoteles independientes. Por segmento, el mercado se divide en apartamentos de servicio, hoteles de presupuesto y economía, hoteles de escala media y media-alta, y hoteles de lujo. El informe ofrece el tamaño del mercado y las previsiones para la industria de hospitalidad marroquí en valor (USD) para todos los segmentos anteriores.

| Hoteles de Cadena |

| Hoteles Independientes |

| Lujo |

| Escala Media y Media-Alta |

| Presupuesto y Economía |

| Apartamentos de Servicio |

| Digital Directo |

| OTAs |

| Corporativo / MICE |

| Mayoristas y Agentes Tradicionales |

| Casablanca-Settat |

| Marrakech-Safi |

| Rabat-Salé-Kénitra |

| Fez-Meknes |

| Tánger-Tetuán-Al Hoceima |

| Souss-Massa |

| Resto de Marruecos |

| Por Tipo | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Clase de Alojamiento | Lujo |

| Escala Media y Media-Alta | |

| Presupuesto y Economía | |

| Apartamentos de Servicio | |

| Por Canal de Reserva | Digital Directo |

| OTAs | |

| Corporativo / MICE | |

| Mayoristas y Agentes Tradicionales | |

| Por Región Geográfica | Casablanca-Settat |

| Marrakech-Safi | |

| Rabat-Salé-Kénitra | |

| Fez-Meknes | |

| Tánger-Tetuán-Al Hoceima | |

| Souss-Massa | |

| Resto de Marruecos |

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para el mercado de hospitalidad de Marruecos hasta 2031?

Se prevé que el mercado crezca a una CAGR del 5,21%, pasando de USD 10,79 mil millones en 2026 a USD 13,91 mil millones en 2031.

¿Qué clase de alojamiento crece más rápido?

Los apartamentos de servicio presentan las perspectivas más sólidas, avanzando a una CAGR del 10,74% debido a la demanda de nómadas digitales y huéspedes corporativos de larga estancia.

¿Qué porcentaje del mercado ostentan actualmente los hoteles de cadena?

Las marcas de cadena representaron el 52,74% de los ingresos por habitaciones en 2025 y están preparadas para seguir ganando terreno a medida que se abran los proyectos en cartera.

¿Qué región ofrece el mayor potencial de crecimiento?

Souss-Massa lidera con una CAGR prevista del 9,25%, aprovechando el desarrollo de playas atlánticas y la nueva conectividad aérea.

¿Por qué están ganando impulso las reservas digitales directas?

Los hoteles están invirtiendo en sitios web móviles sin fricciones y ventajas de fidelización, impulsando una CAGR del 12,08% para los canales directos y reduciendo las comisiones de las OTAs.

¿Qué impacto tendrá la Copa del Mundo 2030 en el sector de hospitalidad de Marruecos?

Entre USD 5.000 y 6.000 millones en mejoras de estadios y transporte ampliarán la capacidad, atraerán nuevos visitantes y estimularán la ocupación a largo plazo en las ciudades anfitrionas.

Última actualización de la página el: