Tamanho e Participação do Mercado de Hospitalidade de Marrocos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 10.26 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospitalidade de Marrocos pela Mordor Intelligence

Espera-se que o tamanho do Mercado de Hospitalidade de Marrocos cresça de USD 10,26 bilhões em 2025 para USD 10,79 bilhões em 2026 e está previsto para atingir USD 13,91 bilhões até 2031, a uma CAGR de 5,21% ao longo de 2026-2031.

A demanda de entrada sustentada proveniente da Europa, a rápida expansão de rotas aéreas de baixo custo e um programa de infraestrutura pré-Copa do Mundo de USD 5–6 bilhões sustentam a trajetória de crescimento. Incentivos fiscais governamentais, concessões de terrenos e garantias de empréstimos incorporados à Visão 2026 continuam a estimular nova oferta, mantendo a confiança dos investidores. O impulso em direção a vistos para nômades digitais e formatos de estadia prolongada está remodelando os mix de acomodação, e a demanda por estadias estendidas está oferecendo novos fluxos de receita. Por fim, as estratégias multimarca das redes estrangeiras estão acelerando os padrões profissionais e a adoção de tecnologia em todo o mercado de hospitalidade de Marrocos[1]Governo de Marrocos, "O Setor de Turismo Cria 25 Mil Empregos em 2023," maroc.ma. .

Principais Conclusões do Relatório

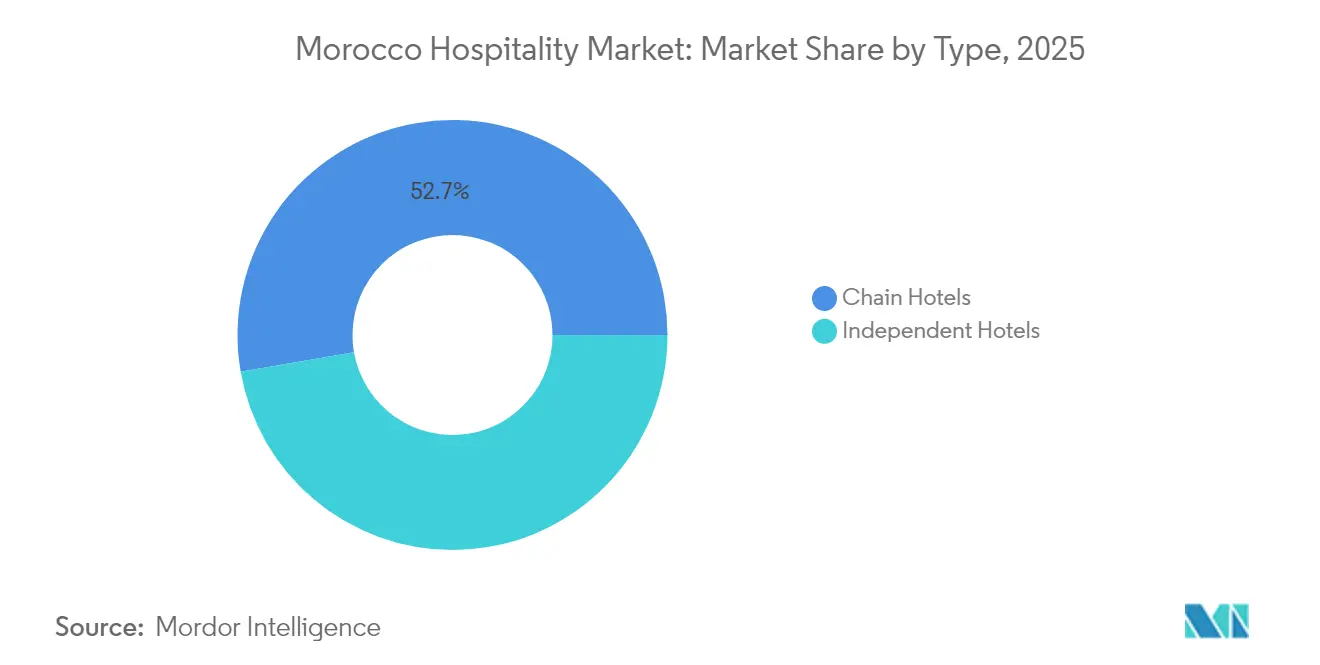

- Por tipo, os hotéis de rede representaram 52,74% da participação do mercado de hospitalidade de Marrocos em 2025 e devem permanecer o subsegmento de crescimento mais rápido, com uma CAGR de 9,22% entre 2026 e 2031.

- Por classe de acomodação, os imóveis de médio e médio-superior representaram 39,66% da participação do mercado de hospitalidade de Marrocos em 2025, enquanto os apartamentos de serviço devem crescer mais rapidamente, com uma CAGR de 10,74% durante o período de previsão.

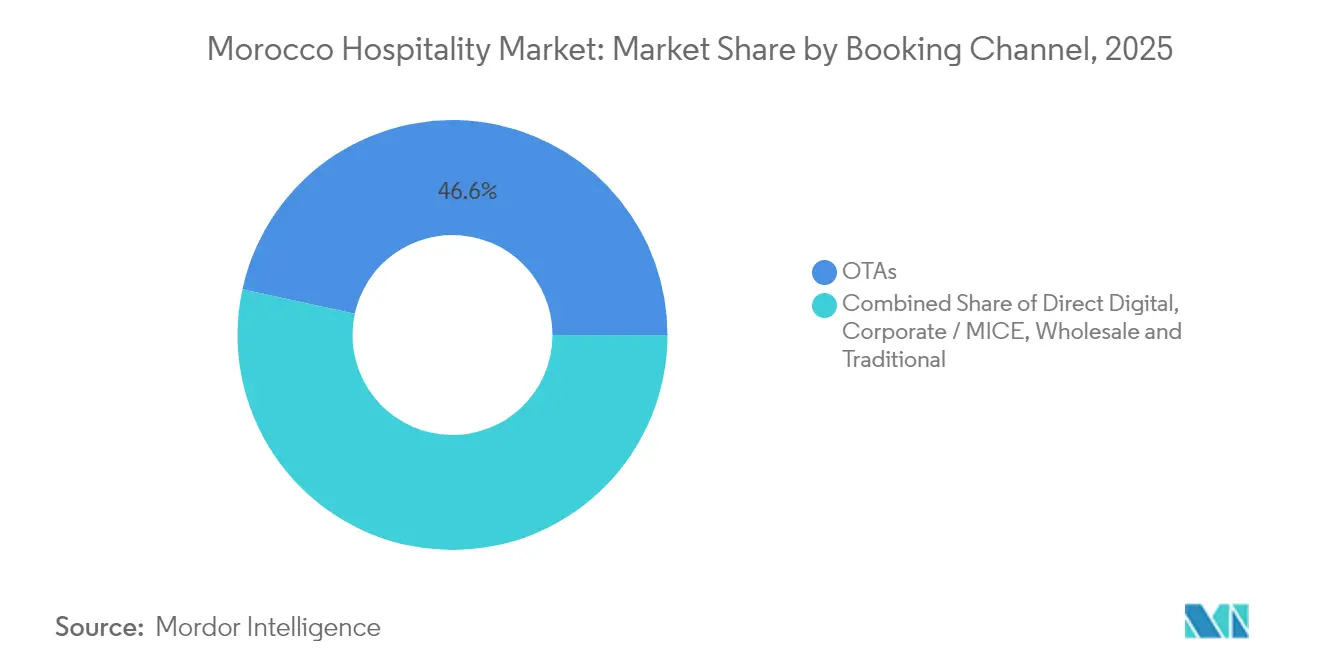

- Por canal de reserva, as OTAs capturaram 46,58% do tamanho do mercado de hospitalidade de Marrocos em 2025, mas os canais digitais diretos devem expandir-se no ritmo mais forte, registrando uma CAGR de 12,08% até 2031.

- Por região geográfica, Marrakech-Safi contribuiu com 26,92% da participação do mercado de hospitalidade de Marrocos em 2025, enquanto Souss-Massa deve ser a região de crescimento mais rápido, com uma CAGR de 9,25% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Hospitalidade de Marrocos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das chegadas de turistas estrangeiros provenientes da Europa | +1.2% | Marrakech-Safi, Casablanca-Settat, Tânger-Tetuão-Al Hoceima | Médio prazo (2–4 anos) |

| Incentivos fiscais e subsídios hoteleiros da Visão 2026 | +0.9% | Nacional, com foco em Casablanca, Rabat, Agadir | Curto prazo (≤ 2 anos) |

| Expansão de rotas de companhias aéreas de baixo custo | +0.8% | Souss-Massa, Marrakech-Safi, Tânger-Tetuão-Al Hoceima | Médio prazo (2–4 anos) |

| Crescimento do turismo de MICE | +0.6% | Casablanca-Settat, Marrakech-Safi | Médio prazo (2–4 anos) |

| Efeito do visto para nômades digitais | +0.4% | Marrakech-Safi, Casablanca-Settat, Rabat-Salé-Kénitra | Longo prazo (≥ 4 anos) |

| Programa de infraestrutura da Copa do Mundo 2030 | +0.7% | Nacional (cidades-sede) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Chegadas de Turistas Estrangeiros Provenientes da Europa

A Europa Ocidental forneceu a maior parte dos 17,4 milhões de visitantes internacionais de Marrocos em 2024, e a capacidade de assentos em voos da França, Espanha e Reino Unido cresceu 19% para os horários de inverno de 2024[2]OAG Aviation Worldwide Limited, "Turismo em Marrocos: Uma Análise Mais Detalhada das Tendências de Crescimento," OAG, 2 de abril de 2025. Uma demografia mais jovem em busca de experiências autênticas na medina está sustentando as tarifas premium de quartos, especialmente nos riads históricos de Marrakech e nas propriedades boutique em Fez. A dinâmica favorável pós-Brexit impulsionou as chegadas britânicas, estimulando uma ocupação de maior margem durante as baixas temporadas tradicionais. As reservas antecipadas indicam que o afluxo estabilizará ainda mais a demanda nos dias de semana fora das principais janelas de férias, melhorando a gestão de receitas para resorts costeiros e hotéis urbanos. Esses fluxos de visitantes são fundamentais para o mercado de hospitalidade de Marrocos, mantendo o impulso do RevPAR nos segmentos de alto padrão.

Incentivos da Visão 2026 do Governo e Subsídios ao Pipeline Hoteleiro

A Visão 2026 destina MAD 6,1 bilhões para infraestrutura turística, complementada pelos programas GO SIYAHA e Cap Hospitality, que fornecem subsídios de renovação direcionados e pacotes de empréstimos subsidiados[3]Fitch Solutions BMI, "As Chegadas de Turistas em Marrocos Continuarão em uma Robusta Trajetória de Crescimento Pós-Terremoto e Pós-Pandemia," Fitch Solutions (BMI), 6 de fevereiro de 2024. Um pipeline de construção de 8.579 quartos em 58 projetos apresenta agora uma taxa de conclusão de 72%, reduzindo as lacunas de acomodação em Fez, Agadir e Tânger. Os padrões obrigatórios de sustentabilidade incorporados ao programa estão atraindo investidores focados em ESG e incentivando os operadores hoteleiros a implementar utilitários eficientes, energia renovável e tecnologias de reuso de água. Os incentivos encurtaram os prazos de desenvolvimento, impulsionando inaugurações de médio padrão em cidades secundárias e diversificando o mercado de hospitalidade de Marrocos como um todo.

Expansão das Companhias Aéreas de Baixo Custo e Novas Rotas Internacionais

A meta da Ryanair de 10 milhões de passageiros anuais até 2027 e os direitos de cabotagem recém-concedidos estão remodelando a conectividade aérea doméstica. Aumentos paralelos de capacidade da EasyJet e de operadoras charter introduziram mais de 200.000 assentos para Agadir e Marrakech durante 2025. Essas adições de rotas reduzem a dependência excessiva dos hubs de entrada e distribuem o tráfego turístico por destinos emergentes de praia e deserto. Os voos diretos de Madri e Lanzarote para Dakhla dobraram a capacidade do aeroporto, posicionando a costa atlântica sul para o turismo de surf e aventura. A expansão das companhias aéreas sustenta, portanto, o mercado de hospitalidade de Marrocos ao mitigar a sazonalidade e ampliar a base de visitantes.

Crescimento Rápido do Turismo de MICE em Casablanca e Marrakech

Os distritos financeiros de Casablanca e as instalações de convenções de Marrakech estão capitalizando a proximidade estratégica de Marrocos com a Europa e a África Subsaariana. A nova ala do Palais des Congrès em Marrakech adicionará salões flexíveis conectados a hotéis cinco estrelas, enquanto o inventário de salões de baile e salas de reuniões de Casablanca já acomoda conferências com mais de 800 delegados. A demanda de grupos nos dias de semana preenche as lacunas da baixa temporada, elevando as tarifas médias diárias para propriedades urbanas de alto padrão. A promoção apoiada pelo governo em mercados de origem asiáticos, incluindo roadshows em Seul, está ampliando os pipelines corporativos além da Europa. Prevê-se que a atividade de MICE eleve as linhas de receita de alimentos e bebidas dos hotéis e acelere os gastos ancilares premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta sazonalidade e volatilidade de ocupação | -0.8% | Resorts costeiros, áreas de montanha (Souss-Massa, Marrakech-Safi) | Curto prazo (≤ 2 anos) |

| Risco cambial Euro–MAD sobre o RevPAR | -0.6% | Nacional, mais forte nas regiões dependentes da Europa | Médio prazo (2–4 anos) |

| Custos de conformidade com a escassez de água | -0.4% | Resorts costeiros e do deserto, regiões do sul | Longo prazo (≥ 4 anos) |

| Migração de mão de obra qualificada para o CCG | -0.3% | Segmentos de luxo e alto padrão em todo o país | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Sazonalidade Causando Volatilidade de Ocupação

As semanas de pico de verão e inverno ainda determinam o calendário de receitas para resorts de praia e de esqui, mas os viajantes domésticos estão reservando estadias mais curtas devido ao aumento dos custos. O período do Ramadã comprime ainda mais a demanda, fazendo o RevPAR de março de 2025 cair 11,2% nas propriedades monitoradas[4]Hospitality Net, "Atualização de Desempenho Hoteleiro do Oriente Médio e África," Hospitality Net, 30 de abril de 2025. Os modelos de pessoal permanecem sob pressão à medida que os operadores equilibram contratos de meio período e picos de horas extras, o que, em última análise, infla os índices de folha de pagamento. Em Souss-Massa, a ocupação nos dias de semana cai abaixo de 40% fora do período de julho a setembro, forçando os hotéis a recorrer a descontos que pressionam as margens. O aumento do transporte aéreo e o tráfego de MICE estão lentamente contrabalançando, mas não eliminando completamente, as oscilações sazonais.

Risco Cambial Euro–MAD Impactando o RevPAR

A volatilidade cambial entre o Euro e o Dirham Marroquino cria pressão sobre as margens dos operadores de hospitalidade, particularmente aqueles com clientela europeia significativa ou estruturas de custos denominadas em euros. As flutuações do dirham em relação às principais moedas europeias impactam diretamente a competitividade de preços, com as propriedades forçadas a absorver as variações cambiais ou a arriscar a elasticidade da demanda por meio de ajustes de preços. Hotéis com contratos de gestão internacional ou taxas de franquia denominadas em moedas estrangeiras enfrentam exposição adicional por meio da inflação dos custos operacionais. O desafio se intensifica para propriedades de luxo que visam mercados europeus, onde os preços devem permanecer competitivos em relação a destinos mediterrâneos alternativos, mantendo a lucratividade em termos de moeda local. A receita turística de Marrocos, superior a USD 11 bilhões, demonstra a escala do setor, mas a gestão do risco cambial torna-se crítica à medida que o mercado amadurece e a concorrência se intensifica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Hotéis de Rede Impulsionam a Consolidação do Mercado

As marcas de rede detinham 52,74% da participação do mercado de hospitalidade de Marrocos em 2025 e devem expandir-se a uma CAGR de 9,22% até 2031, superando amplamente a categoria independente. Essa liderança decorre dos lançamentos multimarca de grupos como a Accor, que opera bandeiras de luxo, médio padrão e econômico para cobrir todas as faixas de preço, e a Marriott, cujo pipeline africano atribui alto peso estratégico a Marrocos. Os operadores de rede aproveitam as compras centralizadas, os programas de fidelidade e os escritórios de vendas globais para impulsionar o RevPAR, pressionando os hotéis familiares tradicionais em termos de alcance de distribuição.

As propriedades independentes, que ainda representam 44% dos quartos, estão cada vez mais cedendo o controle por meio de acordos de gestão ou franquia para acessar pipelines de demanda mais amplos. As marcas focadas em conversão que prometem sobreposições mínimas de capital estão ganhando força junto a riads mais antigos e hotéis urbanos. A localização continua sendo um diferencial para os independentes boutique, embora as certificações de sustentabilidade e os conceitos experienciais sejam essenciais para permanecer relevantes. Ao longo do período de previsão, as afiliações a redes organizarão ainda mais o mercado de hospitalidade de Marrocos, melhorando os benchmarks operacionais e a confiança dos investidores, ao mesmo tempo em que preservam a autenticidade cultural por meio de modelos de marca suave.

Por Classe de Acomodação: Apartamentos de Serviço Lideram o Impulso de Crescimento

Os apartamentos de serviço registraram o crescimento mais rápido, com uma CAGR de 10,74%, impulsionados por nômades digitais, estadias corporativas prolongadas e profissionais da diáspora em processo de realocação. Projetos como o Citadines Almaz Casablanca foram inaugurados em 2025 com 61 unidades projetadas para estadias superiores a um mês, e os pipelines futuros programam inaugurações adicionais em Marrakech, Rabat e Tânger.

Os hotéis de médio e médio-superior mantêm a maior presença, com 39,66% do tamanho do mercado de hospitalidade de Marrocos em 2025, atendendo a viajantes europeus com consciência de custos e ao crescente grupo de renda média doméstica. Os hotéis de luxo ainda capturam 31,5% da receita, sustentados por riads históricos, resorts de golfe e ofertas residenciais de marca. Os segmentos de orçamento e econômico permanecem vitais para grupos de turismo doméstico, mas enfrentam pressão de margem decorrente dos custos de mão de obra e utilidades. A mudança em direção a unidades flexíveis de estilo residencial deve recalibrar os mix de produtos nos centros urbanos e nos agrupamentos costeiros.

Por Canal de Reserva: A Aceleração Digital Direta Desafia a Dominância das OTAs

As OTAs mantiveram 46,58% de participação em 2025, mas sua dominância está gradualmente diminuindo à medida que os hotéis fortalecem seus sites com mecanismos de tarifas em tempo real e pagamentos móveis sem atrito. Uma CAGR de 12,08% é projetada para reservas digitais diretas até 2031, apoiada por melhorias nas interfaces em árabe e francês e descontos para membros de programas de fidelidade. Os canais corporativos/MICE oferecem uma base de negócios previsível nos dias de semana em Casablanca e Rabat, beneficiando grandes blocos de quartos e aluguéis de espaços para reuniões.

Os canais de atacado e de agentes tradicionais ainda movimentam grupos turísticos por circuitos de múltiplas cidades, mas enfrentam pressão sobre as comissões. Os hotéis estão agora agrupando benefícios ancilares — transfers para o aeroporto, passeios culturais e créditos de spa — para incentivar os hóspedes a reservar diretamente, reduzindo o custo geral de venda e enriquecendo a propriedade de dados, uma vantagem crítica no mercado de hospitalidade de Marrocos.

Análise Geográfica

Marrakech-Safi mantém 26,92% de participação em 2025, com suas experiências centradas na medina comandando tarifas noturnas premium que ancoram o desempenho de luxo. O aumento das frequências de voos de Paris, Londres e Madri reforça ainda mais a estabilidade de ocupação ao longo das estações. Novos resorts suburbanos com componentes integrados de golfe e bem-estar estão gerando segmentos de lazer incrementais, equilibrando o estoque de patrimônio histórico dentro das muralhas da cidade. A expansão do centro de convenções prevista para 2025 ampliará a utilização corporativa nos dias de semana, suavizando os fluxos de receita ao longo do ano.

Casablanca-Settat destaca-se como o polo corporativo de Marrocos, impulsionada por seu papel como capital comercial do país e sede de um importante aeroporto hub. As grandes reformas hoteleiras e as adições ao pipeline se alinham com as reuniões de finanças do Banco Mundial e os crescentes eventos de fintech, fortalecendo a ocupação no meio da semana. Os projetos à beira-mar estão combinando torres de escritórios com hotéis, borrando as fronteiras entre vida, trabalho e lazer e estendendo a duração das estadias dos visitantes além dos padrões tradicionais de negócios.

Souss-Massa lidera o crescimento futuro com uma CAGR de 9,25% ao longo de 2026-2031, apoiada nas praias de surf do Atlântico, invernos amenos e aumento do transporte charter europeu. Os grandes resorts integrados em Taghazout e Imi Ouaddar estão incorporando plantas de dessalinização para mitigar a escassez de água, alinhando-se com os rigorosos mandatos de ESG. Os esportes de aventura, os circuitos de ecoturismo no Anti-Atlas e os festivais culturais em Agadir estão diversificando o apelo. A infraestrutura em evolução da região alimenta um ciclo virtuoso de investimento e demanda, sublinhando sua influência desproporcional no mercado de hospitalidade de Marrocos.

Cenário Competitivo

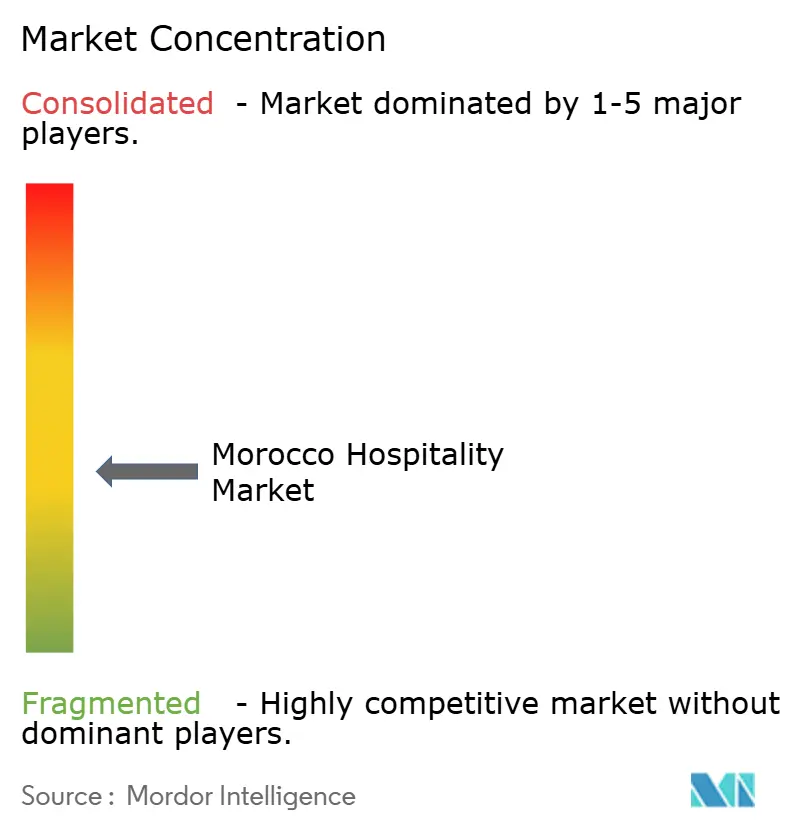

Os principais players capturaram uma participação significativa do tamanho do mercado de 2024, refletindo um mercado moderadamente fragmentado com potencial para consolidação seletiva. A Accor detém a maior participação, impulsionada por suas marcas Sofitel, Novotel, Mercure e ibis, estrategicamente localizadas nas principais cidades e destinos costeiros. A Marriott segue com forte presença por meio de marcas premium como Autograph Collection e Sheraton. A Hilton mantém uma posição sólida com suas ofertas de serviço completo e focado de alto padrão, expandindo-se particularmente em Rabat e Laâyoune.

A implantação de tecnologia em torno de sistemas de gestão de propriedades baseados em nuvem, otimização de receitas orientada por IA e entrada sem chave por dispositivo móvel está ampliando a lacuna entre redes de marca e independentes. No entanto, os proprietários locais ainda controlam valiosos ativos na medina, frequentemente operando sob acordos de gestão com ativos leves que garantem distribuição global enquanto preservam a estética do patrimônio marroquino. Há espaço em branco nas cidades secundárias de Oujda, Beni-Mellal e Errachidia, onde a oferta internacional limitada se cruza com o crescente turismo doméstico e as concessões de infraestrutura.

A Copa do Mundo de 2030 impõe maior conformidade em segurança, acessibilidade e sustentabilidade, favorecendo grupos hoteleiros com capital forte que podem financiar reformas. A meta da Radisson de 25 hotéis e a aposta focada em apartamentos de serviço da Ascott exemplificam entradas estratégicas que aproveitam as curvas de demanda por estadias estendidas. A racionalização competitiva está, portanto, configurada para inclinar o mercado de hospitalidade de Marrocos em direção a uma maior concentração, embora os independentes boutique que mantêm experiências autênticas continuem a atender a segmentos de nicho lucrativos.

Líderes do Setor de Hospitalidade de Marrocos

AccorHotels

Marriott International

Hilton Worldwide

Radisson Hotel Group

Four Seasons Hotels & Resorts

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Ascott Limited inaugurou o Citadines Almaz Casablanca (61 unidades) e assinou o Citadines Bab Tangier (130 unidades, 2027) para atender à demanda por estadias estendidas.

- Janeiro de 2025: A Accor apresentou um roteiro de expansão multimarca com bandeiras premium, lifestyle e econômicas adaptadas para Casablanca, Marrakech e Agadir.

- Novembro de 2024: A Ryanair e o ONMT inauguraram voos diretos ligando Dakhla a Madri e Lanzarote, dobrando a capacidade do aeroporto e integrando a costa sul nos circuitos europeus.

- Dezembro de 2024: A Hilton assinou nove propriedades marroquinas em sete marcas, adicionando mais de 1.300 quartos e 1.500 empregos.

Escopo do Relatório do Mercado de Hospitalidade de Marrocos

A hospitalidade envolve receber e entreter hóspedes de forma a garantir que se sintam bem cuidados. Ela aproveita o ambiente, o serviço e os produtos ou comodidades para proporcionar aos hóspedes a melhor experiência possível. O mercado de hospitalidade em Marrocos é segmentado por tipo e segmento. Por tipo, o mercado é segmentado em hotéis de rede e hotéis independentes. Por segmento, o mercado é segmentado em apartamentos de serviço, hotéis de orçamento e econômicos, hotéis de médio e médio-superior padrão e hotéis de luxo. O relatório oferece o tamanho do mercado e previsões para o setor de hospitalidade marroquino em valor (USD) para todos os segmentos acima.

| Hotéis de Rede |

| Hotéis Independentes |

| Luxo |

| Médio e Médio-Superior |

| Orçamento e Econômico |

| Apartamentos de Serviço |

| Digital Direto |

| OTAs |

| Corporativo / MICE |

| Atacado e Agentes Tradicionais |

| Casablanca-Settat |

| Marrakech-Safi |

| Rabat-Salé-Kénitra |

| Fez-Meknes |

| Tânger-Tetuão-Al Hoceima |

| Souss-Massa |

| Restante de Marrocos |

| Por Tipo | Hotéis de Rede |

| Hotéis Independentes | |

| Por Classe de Acomodação | Luxo |

| Médio e Médio-Superior | |

| Orçamento e Econômico | |

| Apartamentos de Serviço | |

| Por Canal de Reserva | Digital Direto |

| OTAs | |

| Corporativo / MICE | |

| Atacado e Agentes Tradicionais | |

| Por Região Geográfica | Casablanca-Settat |

| Marrakech-Safi | |

| Rabat-Salé-Kénitra | |

| Fez-Meknes | |

| Tânger-Tetuão-Al Hoceima | |

| Souss-Massa | |

| Restante de Marrocos |

Principais Perguntas Respondidas no Relatório

Qual é a CAGR projetada para o mercado de hospitalidade de Marrocos até 2031?

O mercado deve crescer a uma CAGR de 5,21%, passando de USD 10,79 bilhões em 2026 para USD 13,91 bilhões em 2031.

Qual classe de acomodação está crescendo mais rapidamente?

Os apartamentos de serviço apresentam as perspectivas mais fortes, avançando a uma CAGR de 10,74% devido à demanda de nômades digitais e hóspedes corporativos de longa estadia.

Qual é a participação atual dos hotéis de rede no mercado?

As marcas de rede representaram 52,74% das receitas de quartos em 2025 e estão posicionadas para ganhos adicionais à medida que os projetos do pipeline são inaugurados.

Qual região oferece o maior potencial de crescimento?

Souss-Massa lidera com uma CAGR prevista de 9,25%, aproveitando o desenvolvimento de praias no Atlântico e o novo transporte aéreo.

Por que as reservas digitais diretas estão ganhando impulso?

Os hotéis estão investindo em sites móveis sem atrito e benefícios de fidelidade, impulsionando uma CAGR de 12,08% para os canais diretos, ao mesmo tempo em que reduzem as comissões das OTAs.

Qual será o impacto da Copa do Mundo de 2030 no setor de hospitalidade de Marrocos?

USD 5–6 bilhões em melhorias de estádios e transportes ampliarão a capacidade, atrairão novos visitantes e estimularão a ocupação de longo prazo nas cidades-sede.

Página atualizada pela última vez em: