Tamaño y Participación del Mercado de Muebles de Lujo de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

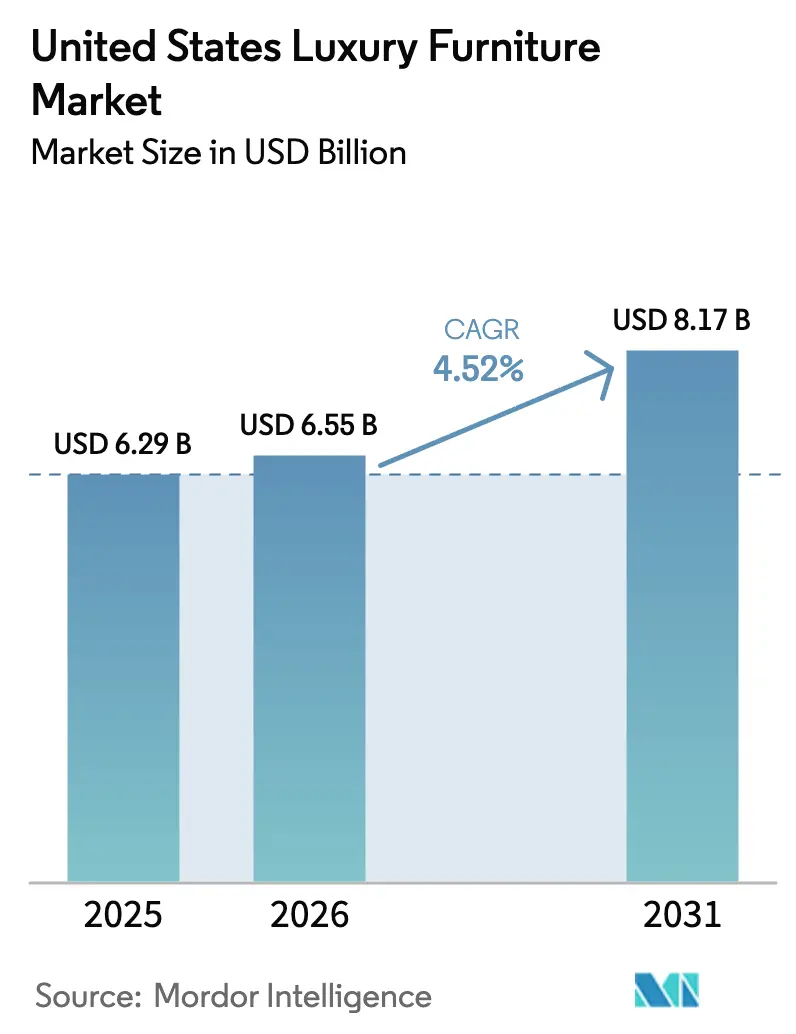

| Tamaño del mercado en el año base (2025) | 6.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles de Lujo de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del mercado de muebles de lujo de los Estados Unidos se expanda desde USD 6.290 millones en 2025 y USD 6.550 millones en 2026 hasta USD 8.170 millones en 2031, registrando una CAGR del 4,52% entre 2026 y 2031. Los hogares adinerados priorizan los muebles con artesanía, durabilidad y tecnología integrada por encima de la marca. Los cambios en el estilo de vida pospandemia, el enfoque en el bienestar y el auge de los espacios de vida al aire libre están reformulando las preferencias, mientras que las expectativas de sostenibilidad influyen en la elección de materiales. Los consumidores de alto patrimonio neto exigen herramientas digitales inmersivas, lo que impulsa a los fabricantes a adoptar tecnologías como la realidad aumentada (AR) y el software de configuración de productos. Las marcas consolidadas mantienen su participación de mercado a través de cadenas de suministro integradas verticalmente, pero la reventa autenticada y la estética del "lujo discreto" desafían los modelos de precios tradicionales. A medida que la concentración de riqueza crece y los hogares se convierten en espacios multifuncionales, el mercado se centrará en aumentar la participación en el gasto dentro de una base de clientes resiliente.

Conclusiones Clave del Informe

- Por aplicación, los muebles de hogar de lujo representaron el 52,74% de la participación del mercado de muebles de lujo de los Estados Unidos en 2025, mientras que se prevé que los muebles de hostelería de lujo se expandan a una CAGR del 6,48% hasta 2031.

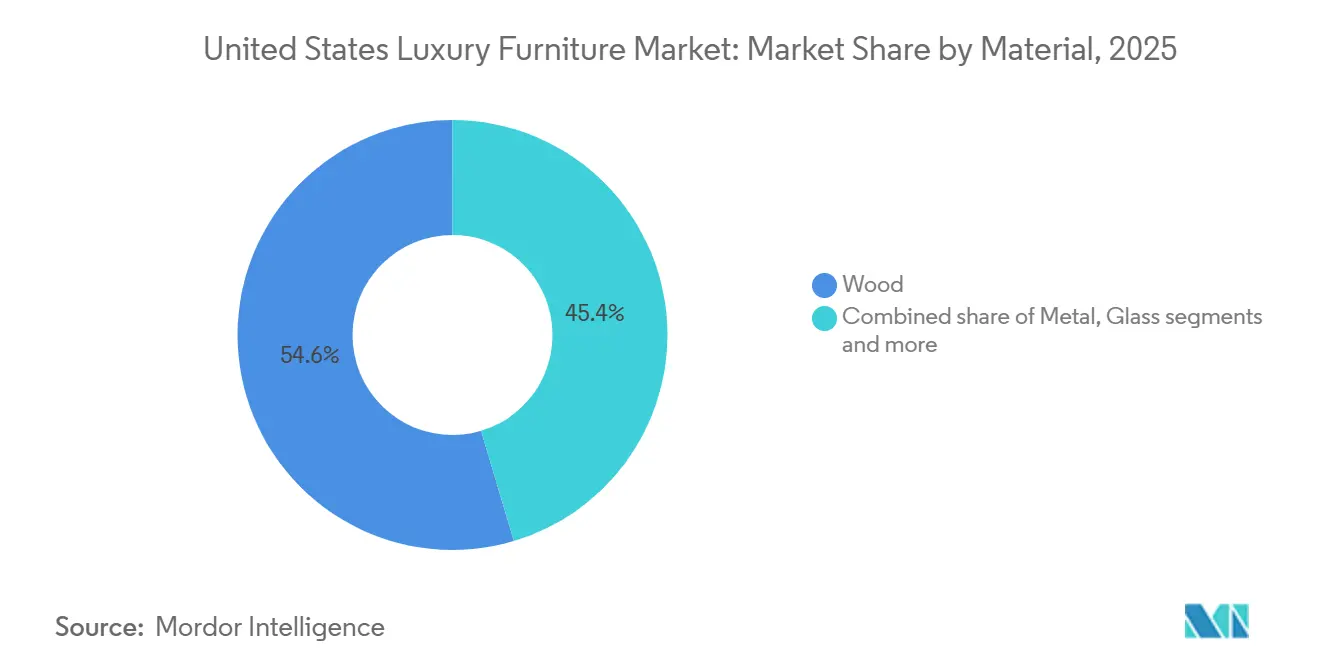

- Por material, la madera representó el 54,61% del mercado de muebles de lujo de los Estados Unidos en 2025, mientras que se proyecta que los materiales sostenibles y ecológicos crezcan a una CAGR del 6,89% hasta 2031.

- Por canal de distribución, el comercio minorista B2C representó el 62,53% del mercado de muebles de lujo de los Estados Unidos en 2025, y se espera que crezca a una CAGR del 4,93% hasta 2031.

- Por geografía, el Sureste concentró el 22,86% de la participación del mercado de muebles de lujo de los Estados Unidos en 2025, mientras que la región Oeste registrará la CAGR más rápida del 5,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Muebles de Lujo de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la población de hogares con patrimonio neto ultraelevado | +1.2% | A nivel nacional, con la mayor concentración en las principales áreas metropolitanas del Oeste y el Noreste | Largo plazo (≥ 4 años) |

| Aumento de la demanda de entornos de vida al aire libre de alta gama | +0.9% | Predominantemente en el Sur y el Oeste, especialmente en las regiones del Cinturón Solar | Mediano plazo (2–4 años) |

| Aceleración de las actualizaciones tecnológicas para el hogar inteligente | +0.7% | Inicialmente en los centros tecnológicos del Oeste, expandiéndose hacia los centros urbanos del Noreste | Mediano plazo (2–4 años) |

| Creciente influencia de la estética del "lujo discreto" | +0.5% | A nivel nacional, con adopción temprana en las áreas metropolitanas costeras | Corto plazo (≤ 2 años) |

| Mayor disponibilidad de financiamiento inmobiliario orientado a criterios ESG | +0.4% | A nivel nacional, con mayor tracción en los desarrollos comerciales enfocados en certificación LEED | Largo plazo (≥ 4 años) |

| Crecimiento del comercio electrónico de lujo y herramientas de compra con realidad aumentada | +0.6% | A nivel nacional, con la adopción más rápida entre los grupos de consumidores nativos digitales | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la población de hogares con patrimonio neto ultraelevado

Entre 2024 y 2025, las familias adineradas con patrimonios netos superiores a USD 30 millones experimentaron un crecimiento significativo. Este incremento ha impulsado una demanda sólida, en gran medida no afectada por las fluctuaciones en los ciclos de tasas hipotecarias, sosteniendo un mercado de lujo resiliente. Estos compradores, concentrados en centros tecnológicos costeros y determinadas regiones del Cinturón Solar, reemplazan con frecuencia artículos de lujo y encargan piezas a medida. Se apoyan en diseñadores de interiores, family offices y asesores de patrimonio para orientar sus compras hacia marcas con artesanía artesanal y cadenas de suministro transparentes. Los fabricantes que no establezcan relaciones directas con estos influenciadores corren el riesgo de la comoditización, ya que los consumidores de Patrimonio Neto Ultraelevado (UHNW) prefieren portafolios curados y exclusivos. Esta tendencia destaca la importancia de la exclusividad y los compromisos de servicio a largo plazo para atraer y retener a la clientela UHNW.

Aumento de la demanda de entornos de vida al aire libre de alta gama

En Texas, Florida, Arizona y California, los muebles de alta gama se están convirtiendo en un elemento clave. Los propietarios priorizan los asientos modulares, las maderas duras resistentes a la intemperie y los textiles teñidos en solución para una funcionalidad durante todo el año sin comprometer la estética. Esta tendencia se alinea con el movimiento de bienestar, que enfatiza los espacios al aire libre para el entretenimiento y la meditación como parte de las rutinas de salud personal. Los proveedores que gestionan plazos de entrega más largos para la teca, el aluminio con recubrimiento en polvo y los acabados de grado marino logran márgenes de beneficio sólidos. También educan a los consumidores sobre las prácticas de mantenimiento para preservar la solidez del color y la integridad estructural a lo largo de múltiples temporadas. Los espacios al aire libre se consideran cada vez más como extensiones de la vida interior, combinando estilo con durabilidad.

Aceleración de las actualizaciones tecnológicas para el hogar inteligente

Las superficies de carga inalámbrica, el enrutamiento oculto de cables y la ergonomía de asientos controlada por aplicaciones se están convirtiendo en características estándar para los entusiastas de la tecnología de la Costa Oeste. Los sensores integrados ahora rastrean la postura, la luz ambiental y las métricas del sueño, lo que permite obtener información de bienestar basada en suscripción impulsada por análisis de datos. Los fabricantes deben desarrollar experiencia interna en Internet de las Cosas (IoT) o colaborar con proveedores de plataformas tecnológicas para seguir siendo competitivos. Las actualizaciones de firmware sin interrupciones y la seguridad de datos robusta son fundamentales para mantener la confianza del cliente y garantizar la funcionalidad del producto. Este cambio redefine los ciclos de vida tradicionales de los productos, enfatizando el soporte de software junto con la durabilidad física para fidelizar a la marca. La integración de las capacidades de IoT difumina la línea entre hardware y software, creando nuevos desafíos y oportunidades para los fabricantes.

Mayor disponibilidad de financiamiento inmobiliario orientado a criterios ESG

Los prestamistas institucionales vinculan cada vez más descuentos en tasas de interés a los hitos de certificación LEED (Liderazgo en Energía y Diseño Ambiental) o WELL, trasladando los mandatos de sostenibilidad hacia las especificaciones de mobiliario[1].Consejo de Construcción Ecológica de EE. UU., "Estándares y Requisitos de Certificación LEED," USGBC.ORG La madera certificada por el FSC, los adhesivos con bajo contenido de compuestos orgánicos volátiles (COV) y el contenido reciclado verificado por terceros se están convirtiendo en requisitos básicos en proyectos comerciales y, cada vez más, en proyectos residenciales de alta gama[2]Consejo de Administración Forestal, "Certificación FSC en los Estados Unidos," FSC.ORG. Los proveedores que demuestran documentación de cadena de custodia y cumplimiento con la Asociación de Fabricantes de Muebles para Empresas e Instituciones (BIFMA) disfrutan de ciclos de adquisición acelerados y menor riesgo reputacional[3]Asociación de Fabricantes de Muebles para Empresas e Instituciones, "Estándares de Sostenibilidad para Muebles," BIFMA.ORG. Sin embargo, los proveedores más pequeños enfrentan mayores costos de prueba por unidad, lo que intensifica la presión de consolidación a medida que la escala se vuelve esencial para absorber los gastos generales de certificación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tasas de desocupación en el sector inmobiliario comercial | -0.8% | A nivel nacional, más agudo en los núcleos urbanos del Noreste y el Medio Oeste con torres de oficinas heredadas | Corto plazo (≤ 2 años) |

| Retrasos persistentes en la cadena de suministro de materiales especiales y escasos | -0.5% | A nivel nacional, afectando a todos los segmentos que dependen de maderas exóticas importadas, cueros italianos y textiles artesanales | Mediano plazo (2–4 años) |

| Expansión de los mercados de reventa autenticada que reduce la demanda de nuevos bienes de alta gama | -0.4% | A nivel nacional, concentrado en áreas metropolitanas con mercados secundarios consolidados y poblaciones de alto patrimonio neto | Largo plazo (≥ 4 años) |

| Ciclos de vida prolongados del producto y durabilidad superior que limitan la frecuencia de reemplazo | -0.3% | A nivel nacional, afectando particularmente a los segmentos ultraprémium donde los ciclos de propiedad de 15 a 20 años son comunes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las tasas de desocupación en el sector inmobiliario comercial

Los modelos de trabajo remoto e híbrido han incrementado las tasas de vacancia en los distritos centrales de negocios (CBD) a más del 20%, perturbando la demanda constante de muebles de oficina, incluidos escritorios, mesas de conferencias y almacenamiento modular. Los empleadores ahora priorizan los salones colaborativos sobre los cubículos de alta densidad, reduciendo el número de puestos incluso cuando el gasto por puesto aumenta. Los fabricantes por contrato están desplazando su enfoque hacia el sector de la hospitalidad y los nichos de oficina en el hogar de alta gama para responder a las cambiantes demandas del mercado. Las series de producción más cortas y los mayores requisitos de personalización están añadiendo complejidad a los programas de fabricación. Estos ajustes son necesarios para mantenerse competitivos en el panorama de mercado en evolución, moldeado por las transformaciones en el lugar de trabajo.

Retrasos persistentes en la cadena de suministro de materiales especiales y escasos

Las tensiones geopolíticas y las regulaciones de exportación más estrictas han extendido significativamente los plazos de entrega del palisandro brasileño y los cueros italianos de primera calidad. Los artesanos más pequeños sin contratos de suministro plurianuales enfrentan desafíos como márgenes comprimidos o escasez de existencias durante las temporadas de ventas críticas. Muchas marcas con visión de futuro están explorando maderas duras de plantación certificadas, alternativas de cuero a base de hongos y metales reciclados para mitigar los riesgos de la cadena de suministro. Estas marcas deben invertir en pruebas rigurosas para garantizar que los nuevos materiales igualen el rendimiento de los tradicionales. Las maderas duras de plantación certificadas ofrecen una alternativa sostenible, pero su adopción requiere una evaluación cuidadosa para cumplir con las expectativas de los clientes. Las alternativas de cuero a base de hongos están ganando terreno, aunque su durabilidad y escalabilidad siguen siendo objeto de escrutinio. Los metales reciclados ofrecen una opción ecológica, pero las marcas deben validar su calidad para mantener la confianza del cliente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Dominio Residencial ante el Resurgimiento de la Hostelería

Se proyecta que los muebles de hogar de lujo representen el 52,74% de los ingresos de 2025 en Estados Unidos, impulsados por la normalización del trabajo remoto y el aumento en la adquisición de segundas residencias. Las sillas y sofás tienen ciclos de reemplazo más cortos, mientras que las camas, armarios y almacenamiento empotrado generan valores de transacción más elevados a pesar de una mayor vida útil. Las mesas de comedor han recuperado importancia con el regreso de los encuentros sociales presenciales, con formatos extensibles que superan en desempeño a los diseños fijos. Los salones exteriores, conjuntos de comedor y cabañas ahora incorporan carpintería artesanal y acabados premium, posicionando los espacios exteriores como extensiones de uso durante todo el año de los espacios interiores. Los muebles de lujo para hostelería se están recuperando, respaldados por la apertura de hoteles boutique que requieren diseños visualmente atractivos y duraderos que soporten el uso comercial sin comprometer la estética.

La demanda de oficinas sigue siendo moderada en el mercado de muebles de lujo de Estados Unidos, pero los ejecutivos que equipan espacios de trabajo domésticos de alta gama sostienen la demanda de sillas ergonómicas y escritorios de altura regulable. Los compradores del sector de hostelería priorizan la madera certificada por FSC, marcos de metal reciclado y telas conformes con CAL-117, favoreciendo a los proveedores con documentación de cumplimiento acreditada. Los segmentos institucionales, como la educación privada y la atención médica de conserjería, proporcionan una demanda estable con largos ciclos de adquisición y baja sensibilidad al sentimiento del consumidor. El mercado de muebles de lujo de Estados Unidos diversifica su combinación de aplicaciones, equilibrando el gasto residencial cíclico con pedidos profesionales e institucionales constantes.

Por Material: Las Primas de Sostenibilidad Reconfiguran el Abastecimiento

La madera mantuvo una participación de mercado del 54,61% en 2025, mientras que se espera que los materiales sostenibles y ecológicos crezcan a una CAGR del 6,89% hasta 2031, superando la tasa de crecimiento del mercado de muebles de lujo de Estados Unidos en más de 2,5 veces. Las maderas duras certificadas por FSC, como el nogal y el roble blanco, cumplen con los estándares de auditoría ambiental, y la teca cultivada en plantaciones satisface las necesidades de muebles de exterior sin provocar deforestación. Los marcos de aluminio reciclado y acero con recubrimiento en polvo respaldan diseños minimalistas con sólidas relaciones resistencia-peso, especialmente para estructuras en voladizo. El vidrio, valorado por sus propiedades reflectantes, mejora la percepción del espacio en entornos urbanos compactos. El cuero de plena flor procedente de tenerías escandinavas sigue siendo un símbolo de estatus para los asientos ejecutivos, aunque las alternativas veganas, como los materiales a base de micelio y hoja de piña, están ganando popularidad entre los compradores enfocados en la sostenibilidad.

Los fabricantes en el mercado de muebles de lujo de Estados Unidos que aprovechan los compuestos de base biológica y los programas de reciclaje de ciclo cerrado obtienen ventajas de primer movimiento con clientes institucionales enfocados en ESG, al tiempo que reducen los riesgos de la cadena de suministro vinculados a la inestabilidad geopolítica. Las evaluaciones transparentes del ciclo de vida, las divulgaciones de huella de carbono y la documentación de la cadena de custodia fortalecen la credibilidad de la marca y permiten estrategias de precios premium en el mercado de muebles de lujo de Estados Unidos.

Por Canal de Distribución: Las Tiendas Insignia Digitales Redefinen el Comercio Minorista

El comercio minorista B2C representó el 62,53% de la participación del mercado de muebles de lujo de Estados Unidos en 2025 y se espera que crezca a una CAGR del 4,93% hasta 2031. Los showrooms físicos están evolucionando hacia centros experienciales con bibliotecas de diseño, zonas de hospitalidad y pantallas de realidad aumentada para la personalización en tiempo real de telas, acabados y dimensiones. Las cadenas de grandes superficies están incorporando secciones de lujo seleccionadas, pero sus limitados servicios de asesoramiento frenan el crecimiento entre los compradores con patrimonio neto ultraelevado (UHNW). Las tiendas especializadas, a pesar de los mayores costos inmobiliarios, destacan en consultas personalizadas y logística premium, actuando frecuentemente como centros locales para pruebas en el hogar y servicios posventa.

El mercado de muebles de lujo de Estados Unidos depende de los canales B2B, incluidos los contratos de hostelería, corporativos e institucionales, que requieren especificaciones listas para CAD, cumplimiento normativo y precios basados en volumen. Las empresas nativas digitales desafían a los actores tradicionales con configuraciones directas al consumidor, plazos de entrega más cortos y precios transparentes, lo que impulsa a los operadores establecidos a perfeccionar sus propuestas de valor y optimizar sus operaciones. A medida que los ecosistemas omnicanal maduran, la orquestación de datos —que vincula las interacciones de realidad aumentada, las visitas a showrooms y los servicios posventa— se ha vuelto fundamental para sostener el valor de vida del cliente en el mercado de muebles de lujo de Estados Unidos.

Análisis Geográfico

El Sureste representó el 22,86% de la participación de mercado de 2025, impulsado por el crecimiento poblacional proveniente de las áreas metropolitanas costeras de mayor costo, políticas fiscales favorables y una sólida construcción residencial en Texas, Florida y las Carolinas. Las tendencias de vida al aire libre aumentan la demanda de salones de teca resistentes a la intemperie, pérgolas modulares y asientos alrededor de fogones, aprovechando el clima cálido de la región. Los menores costos de flete desde los puertos de la Costa del Golfo mejoran los márgenes en maderas duras importadas y productos terminados, consolidando el papel del Sur en el mercado de muebles de lujo de los Estados Unidos.

Se prevé que el Oeste alcance una CAGR del 5,48% hasta 2031, respaldado por la riqueza del sector tecnológico en California y el Noroeste del Pacífico, que impulsa renovaciones de propiedades de alto valor. Los consumidores prefieren muebles minimalistas e integrados con tecnología alineados con la filosofía de diseño de Silicon Valley. Las estrictas normas de calidad del aire interior de California están impulsando la adopción de acabados con bajo contenido de COV y materiales certificados por el FSC. Los estándares de hogar inteligente en rápida evolución acortan los ciclos de reemplazo de productos, beneficiando a las marcas que ofrecen actualizaciones de firmware y componentes modulares.

El Noreste y el Medio Oeste, aunque con participaciones menores, siguen siendo vitales debido a la riqueza heredada y las instituciones de diseño. Ciudades como Nueva York, Boston y Washington D.C. prefieren la artesanía europea y los diseños clásicos. Chicago y Minneapolis sirven como centros del Medio Oeste donde los consumidores adinerados apoyan a los minoristas especializados y a los fabricantes de gabinetes a pesar de los desafíos de fabricación. El parque de viviendas envejecido en ambas regiones sostiene la demanda de remodelación, particularmente para almacenamiento integrado y carpintería personalizada. El menor crecimiento poblacional y las altas tasas de desocupación de oficinas limitan la expansión, lo que requiere estrategias específicas para abordar la distribución fragmentada y garantizar un servicio premium.

Panorama Competitivo

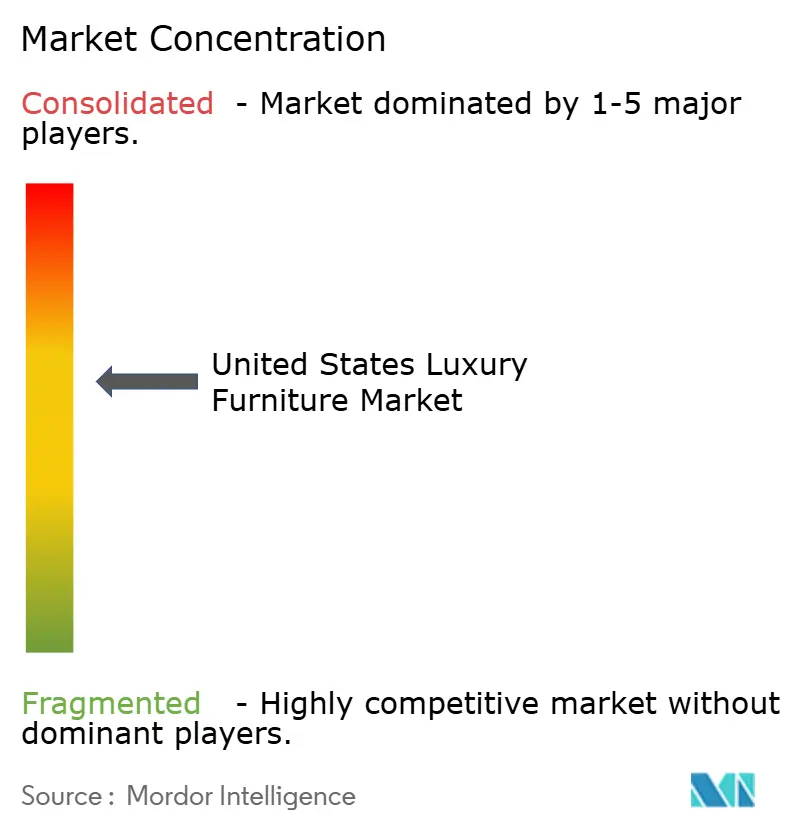

El mercado de muebles de lujo en los Estados Unidos está moderadamente concentrado, con grupos multimarca, marcas de herencia y empresas nativas digitales que atienden preferencias de clientes superpuestas. Los actores consolidados utilizan cadenas de suministro integradas verticalmente para garantizar la disponibilidad de materias primas y gestionar los plazos de entrega de manera efectiva. Invierten en estudios de diseño propios para salvaguardar la propiedad intelectual y mantener una ventaja competitiva. Las estrategias clave incluyen la expansión hacia las áreas metropolitanas del Cinturón Solar de alto crecimiento y el escalado de plataformas de visualización de realidad aumentada (AR) para mejorar la participación del cliente. Las empresas también están adquiriendo marcas nativas de internet dirigidas a demografías jóvenes de altos ingresos para diversificar su base de clientes. Además, las colecciones enfocadas en el bienestar con tecnología de detección de postura y acabados libres de compuestos orgánicos volátiles (COV) abordan las tendencias de salud, sostenibilidad y tecnología.

Los disruptores están ganando participación de mercado al adoptar precios transparentes, envío directo rápido y marketing impulsado por influenciadores que evita los canales mayoristas tradicionales. Muchos de estos disruptores operan modelos con activos ligeros, subcontratando la producción a talleres especializados mientras se centran en la infraestructura digital y la participación comunitaria. La diferenciación competitiva depende cada vez más del análisis de datos, con líderes que integran sistemas de gestión de relaciones con clientes (CRM) y herramientas de recomendación impulsadas por inteligencia artificial (IA). Estas herramientas aceleran los ciclos de diseño y mejoran las oportunidades de venta cruzada, proporcionando una ventaja significativa en el panorama competitivo. Al aprovechar estas estrategias, los disruptores desafían a los actores tradicionales y reconfiguran la dinámica del mercado de muebles de lujo. Sus enfoques innovadores continúan atrayendo a consumidores más jóvenes y expertos en tecnología que buscan soluciones personalizadas y eficientes.

El cumplimiento de los estándares de sostenibilidad de la Asociación de Fabricantes de Muebles para Empresas e Instituciones (BIFMA), los créditos de contribución a la certificación LEED (Liderazgo en Energía y Diseño Ambiental) y los parámetros de economía circular influyen en la adjudicación de contratos. Estos factores elevan las barreras de entrada y fortalecen la ventaja competitiva de los operadores a gran escala en el mercado de muebles de lujo de los Estados Unidos. Los principales actores se benefician de adherirse a estos estándares, que se alinean con la creciente demanda de los consumidores de productos sostenibles y ecológicos. Al cumplir con estos parámetros, las empresas aseguran contratos y se establecen como líderes del mercado. El enfoque en la sostenibilidad también mejora la reputación de la marca y fomenta la lealtad del cliente a largo plazo. A medida que el mercado evoluciona, la adhesión a estos estándares seguirá siendo fundamental para mantener una ventaja competitiva.

Líderes del Sector de Muebles de Lujo de los Estados Unidos

RH (Restoration Hardware)

Williams-Sonoma Inc. (Pottery Barn, West Elm)

Ethan Allen Interiors Inc.

L. & J.G. Stickley, Inc

MillerKnoll, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: IKEA anunció dos nuevas ubicaciones en Arizona —un punto de Planificación y Pedido en Scottsdale y una tienda de pequeño formato de 75.000 pies cuadrados en Phoenix que abrirá en 2026— para probar la venta híbrida que conecta las sesiones de diseño en línea con la validación de muestras en el sitio. La dirección destacó la migración de millennials a Phoenix como catalizador y confirmó que el concepto incluirá colaboraciones selectas adyacentes al lujo asequible, como la línea de textiles de inspiración Marimekko, señalando la intención de IKEA de incursionar en segmentos de lujo asequible que anteriormente no habían sido desafiados.

- Julio de 2024: Herman Miller presentó una opción de tapizado de fibra de bambú para la icónica Silla Eames Lounge y el Otomano, afirmando una reducción del 35% en la huella de carbono del material mientras se preserva la resistencia a la tracción y la solidez del color. Los científicos de materiales de la empresa pasaron tres años perfeccionando una mezcla de resina patentada que evita el deshilachado de la fibra durante la compresión prolongada del asiento. Los primeros comentarios de campo señalan una sensación al tacto ligeramente más suave que atrae a los compradores que buscan tanto lujo como responsabilidad ecológica.

- Mayo de 2024: HNI Corporation reveló el cierre de su instalación en Hickory, Carolina del Norte, con un impacto en 200 empleados, como parte de una iniciativa más amplia para reducir la capacidad ante la débil demanda comercial. La empresa redirigirá la producción a plantas de alta automatización en Iowa, generando un ahorro anual esperado de USD 35 millones que financiará la innovación en productos residenciales. Las agencias locales de desarrollo económico han iniciado programas de recapacitación laboral para los artesanos calificados desplazados, ilustrando los efectos en cadena de la reestructuración dentro del mercado de muebles de lujo.

Alcance del Informe del Mercado de Muebles de Lujo de los Estados Unidos

El mercado de muebles de lujo de los Estados Unidos se examina en este estudio a través de un enfoque integral que captura su dinámica estructural, las preferencias cambiantes de los consumidores y las fuerzas macroeconómicas que configuran la demanda en entornos residenciales, comerciales e institucionales. El alcance cubre la cadena de valor completa —desde las materias primas y la innovación en diseño hasta la fabricación, la distribución y la adopción por parte del usuario final— al tiempo que evalúa cómo tendencias como el lujo discreto, la integración del hogar inteligente, los interiores alineados con criterios ESG y el auge de los hogares UHNW están redefiniendo el consumo de muebles premium. El análisis abarca todas las principales categorías de productos, materiales y canales de distribución, ofreciendo una visión segmentada del desempeño del mercado y el potencial de crecimiento en las regiones Noreste, Medio Oeste, Sur y Oeste de los Estados Unidos.

El estudio también evalúa la intensidad competitiva, los movimientos estratégicos de las marcas líderes y la influencia de la transformación digital, incluida la expansión de las compras habilitadas por AR y el comercio electrónico de lujo. Incorpora impulsores del mercado, restricciones y oportunidades emergentes —como el diseño ergonómico centrado en el bienestar y el auge de la vida al aire libre de lujo— para proporcionar una perspectiva prospectiva. Al integrar el dimensionamiento del mercado, las previsiones, el análisis de tendencias y los perfiles detallados de empresas, el informe equipa a fabricantes, minoristas, inversores y partes interesadas con información procesable para navegar el panorama en evolución del mercado de muebles de lujo de los Estados Unidos. El Informe ofrece el Tamaño del Mercado y las Previsiones para el Mercado de Muebles de Lujo de los Estados Unidos en Términos de Valor (USD) para todos los segmentos anteriores.

| Muebles de Hogar de Lujo | Sillas y Sofás |

| Mesas (Auxiliares, de Centro, de Tocador, etc.) | |

| Camas | |

| Armarios | |

| Mesas de Comedor / Conjuntos de Comedor | |

| Armarios de Cocina | |

| Otros Muebles de Hogar (Baño, Exterior, etc.) | |

| Muebles de Oficina de Lujo | Sillas |

| Mesas | |

| Armarios de Almacenamiento | |

| Escritorios, Sofás y Otros Asientos Blandos | |

| Otros Muebles de Oficina | |

| Muebles de Hostelería de Lujo | |

| Otras Aplicaciones (Muebles Educativos, Muebles para Atención Médica, Centros Comerciales, Oficinas Gubernamentales, etc.) |

| Madera |

| Metal |

| Vidrio |

| Cuero |

| Plástico y Otros Sintéticos |

| Materiales Sostenibles / Ecológicos |

| B2C / Minorista | Grandes Superficies |

| Tiendas Especializadas de Muebles | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Proyecto |

| Noreste |

| Medio Oeste |

| Sureste |

| Suroeste |

| Oeste |

| Por Aplicación | Muebles de Hogar de Lujo | Sillas y Sofás |

| Mesas (Auxiliares, de Centro, de Tocador, etc.) | ||

| Camas | ||

| Armarios | ||

| Mesas de Comedor / Conjuntos de Comedor | ||

| Armarios de Cocina | ||

| Otros Muebles de Hogar (Baño, Exterior, etc.) | ||

| Muebles de Oficina de Lujo | Sillas | |

| Mesas | ||

| Armarios de Almacenamiento | ||

| Escritorios, Sofás y Otros Asientos Blandos | ||

| Otros Muebles de Oficina | ||

| Muebles de Hostelería de Lujo | ||

| Otras Aplicaciones (Muebles Educativos, Muebles para Atención Médica, Centros Comerciales, Oficinas Gubernamentales, etc.) | ||

| Por Material | Madera | |

| Metal | ||

| Vidrio | ||

| Cuero | ||

| Plástico y Otros Sintéticos | ||

| Materiales Sostenibles / Ecológicos | ||

| Por Canal de Distribución | B2C / Minorista | Grandes Superficies |

| Tiendas Especializadas de Muebles | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Proyecto | ||

| Por Geografía | Noreste | |

| Medio Oeste | ||

| Sureste | ||

| Suroeste | ||

| Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de muebles de lujo de los Estados Unidos?

El mercado fue valorado en USD 6.290 millones en 2025 y se prevé que alcance USD 8.170 millones en 2031.

¿Qué segmento de aplicación genera más ingresos?

Los muebles de hogar de lujo lideran, contribuyendo con el 52,74% de las ventas de 2025.

¿Qué categoría de material está creciendo más rápido?

Los materiales sostenibles y ecológicos se están expandiendo a una CAGR del 6,89% hasta 2031.

¿Qué canal de ventas se espera que gane más terreno?

Se proyecta que el comercio minorista B2C crezca a una CAGR del 4,93% hasta 2031.

¿Qué región de EE. UU. muestra el crecimiento de mercado más rápido?

Se prevé que la región Oeste registre una CAGR del 5,48% hasta 2031, impulsada por la riqueza del sector tecnológico y la adopción del hogar inteligente.

¿Cómo están respondiendo las marcas al auge de la reventa autenticada?

Muchas ofrecen programas de intercambio, lanzamientos de edición limitada y diseños modulares para mantener la relevancia y capturar el valor residual.

Última actualización de la página el: