Tamaño y Participación del Mercado de Materiales Ligeros para Automoción

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

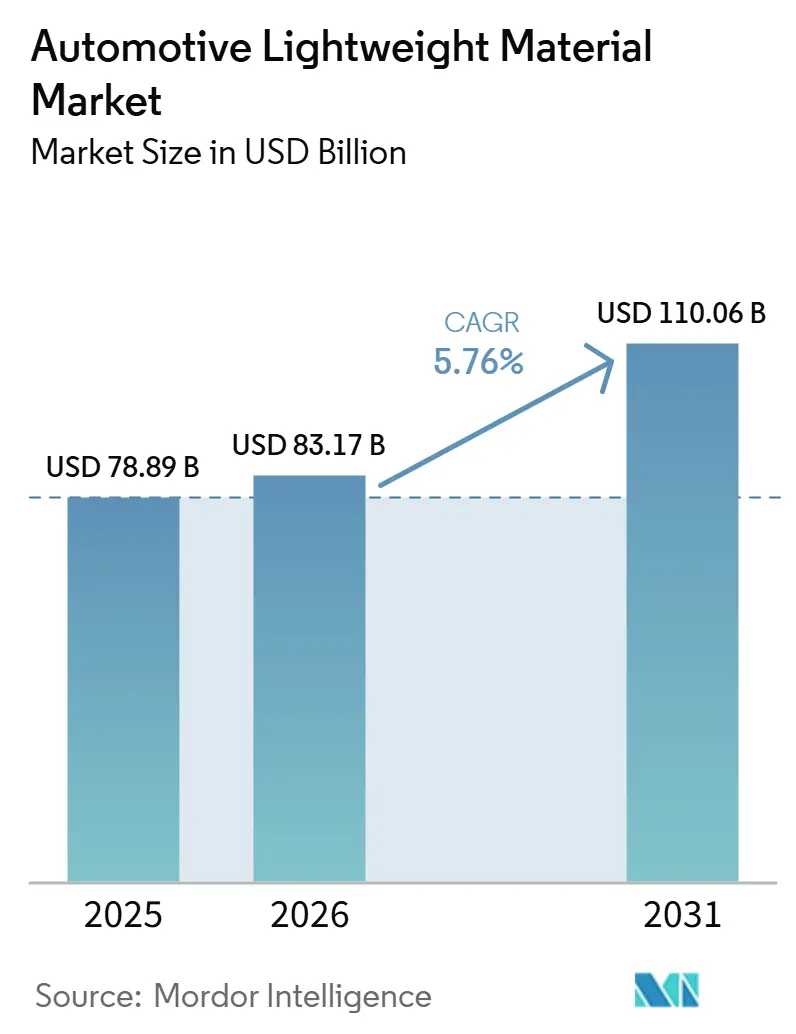

| Tamaño del Mercado (2026) | 83.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 110.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales Ligeros para Automoción por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Materiales Ligeros para Automoción se expanda desde USD 78,89 mil millones en 2025 y USD 83,17 mil millones en 2026 hasta USD 110,06 mil millones en 2031, registrando una CAGR del 5,76% entre 2026 y 2031. La norma china de consumo energético para vehículos eléctricos de batería de 2026, junto con su dominio en la capacidad de gigafundición, está impulsando el impulso. Los polímeros y compuestos, que representan una parte significativa del volumen, están logrando reducciones de masa sustanciales. Esto mejora directamente la autonomía del vehículo y reduce los costes de la batería. Al mismo tiempo, las aleaciones de aluminio de nueva generación, los aceros de ultra alta resistencia y las piezas fundidas de magnesio están ocupando roles especializados en zonas de impacto, carcasas de motores y soportes de sensores. Los proveedores persiguen cada vez más la integración vertical en la ingeniería de componentes, el abastecimiento regional para cumplir con las regulaciones comerciales, y la exploración de tecnologías de fundición sin carbono y reciclaje químico.

Conclusiones Clave del Informe

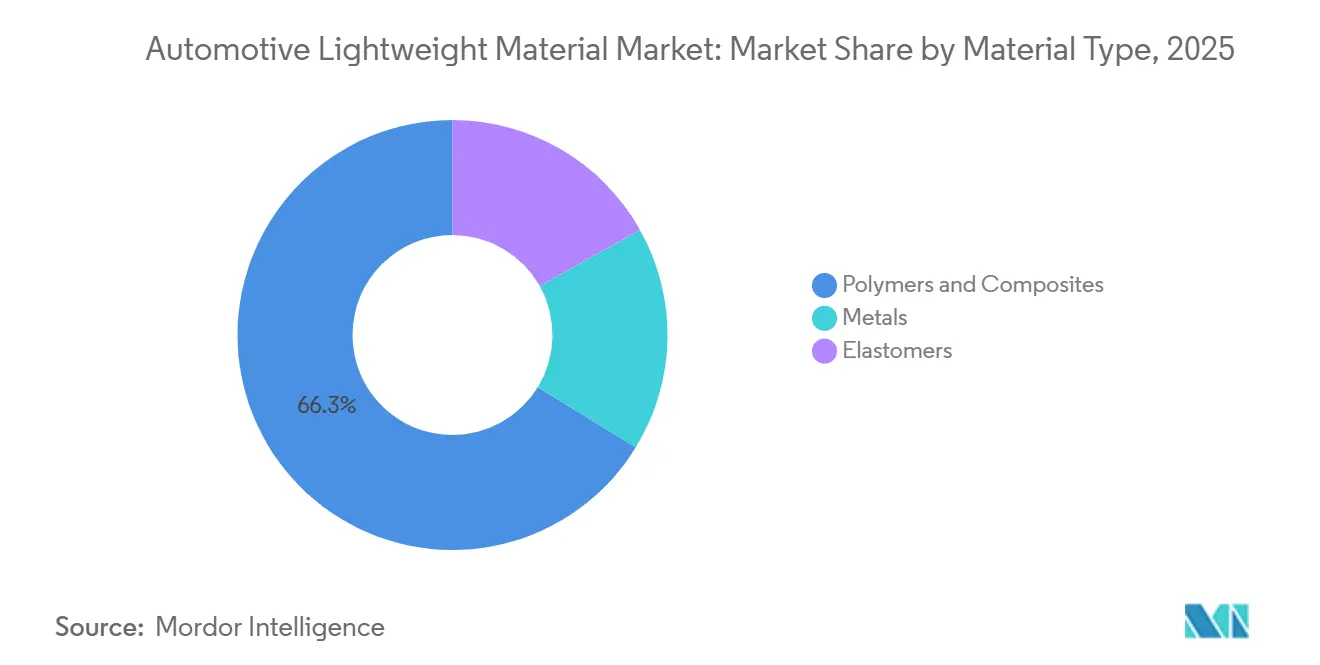

- Por tipo de material, los polímeros y compuestos representaron el 66,25% del mercado global de materiales ligeros para automoción en 2025, mientras que se proyecta que este segmento registre la CAGR más rápida del 6,56% entre 2026 y 2031.

- Por aplicación, la carrocería en blanco representó el 25,30% del tamaño del mercado de materiales ligeros para automoción en 2025, mientras que se prevé que las carcasas de baterías y los sistemas térmicos se expandan a una CAGR del 7,05% durante 2026-2031.

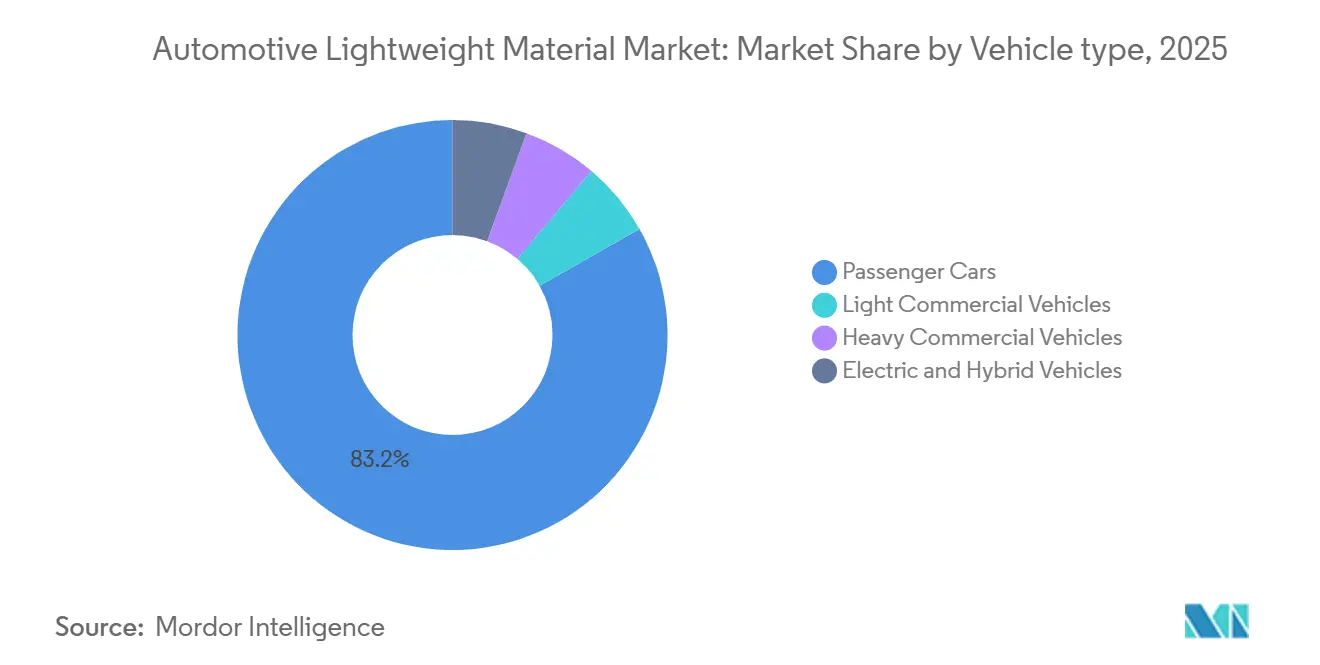

- Por tipo de vehículo, los automóviles de pasajeros capturaron una participación del 83,20% en 2025; se espera que los vehículos comerciales ligeros registren una CAGR del 7,01% entre 2026 y 2031.

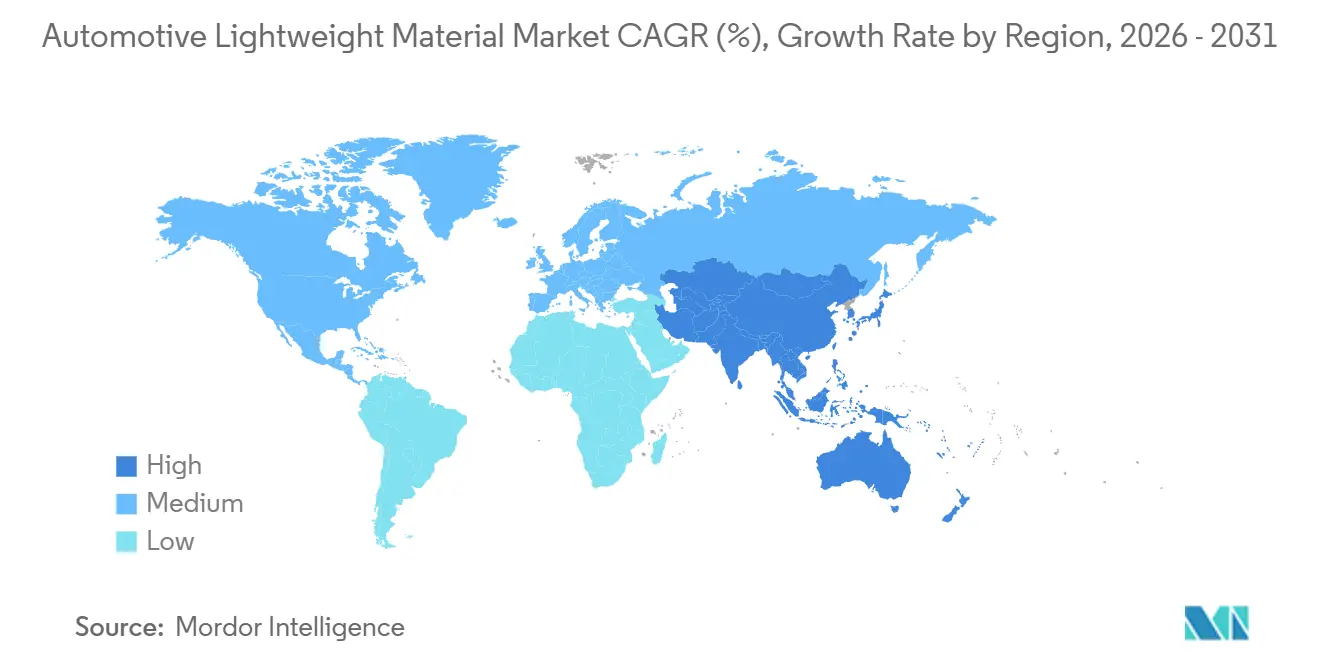

- Por geografía, Europa mantuvo el 35,70% de los ingresos globales en 2025, mientras que se proyecta que Asia-Pacífico avance a la CAGR más alta del 7,12% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Materiales Ligeros para Automoción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de eficiencia de combustible y reducción de CO₂ | +1.80% | Global, liderado por la UE y China | Mediano plazo (2-4 años) |

| Adopción creciente de vehículos eléctricos e híbridos | +2.10% | Global, concentrado en China, Europa y América del Norte | Corto plazo (≤ 2 años) |

| Legislación estricta global y regional sobre el peso de los vehículos | +1.20% | UE, China, América del Norte | Largo plazo (≥ 4 años) |

| Reducción de peso para la carga útil de sensores de inteligencia artificial en automóviles autónomos | +0.40% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Créditos de economía circular por reducción de carbono incorporado | +0.70% | UE, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Eficiencia de Combustible y Reducción de CO₂

La contabilidad del carbono durante el ciclo de vida ahora prioriza los materiales fabricados con energía de bajas emisiones y un alto contenido reciclado. La Unión Europea ha establecido un objetivo para reducir significativamente las emisiones de dióxido de carbono de la flota para 2030. Es importante destacar que la Unión Europea eliminará los supercréditos después de 2027, lo que obligará a los fabricantes de automóviles a realizar reducciones reales de emisiones en lugar de depender de lagunas regulatorias. En un movimiento que subraya esta tendencia, Mercedes-Benz ha integrado aluminio de bajas emisiones en su automóvil de lujo compacto eléctrico, lo que ha llevado a una notable disminución de las emisiones durante el ciclo de vida del vehículo[1]Fuente: Sustainable Industry, "Mercedes y el Aluminio de Bajo Carbono en la Fabricación de Vehículos Eléctricos," sustainableindustry.co.uk. El sistema de doble crédito de China ofrece puntos adicionales para los modelos eléctricos de batería con menor peso en vacío. Este incentivo promueve el uso de piezas fundidas de magnesio a presión y compuestos termoplásticos en plataformas compactas. Toyota se ha comprometido a aumentar el uso de material reciclado por peso a partir de 2030, destacando la importancia estratégica del reciclaje. Reducir el peso de un vehículo eléctrico de batería mejora su autonomía y reduce los costes de la batería, mejorando las ventajas generales del coste total de propiedad.

Adopción Creciente de Vehículos Eléctricos e Híbridos

Los paquetes de baterías están reformando la economía de los materiales: se prevé que los vehículos eléctricos de batería europeos aumenten el uso de aluminio, especialmente en carcasas y alojamientos de motores. La tecnología de gigafundición está consolidando múltiples piezas estampadas en un único módulo de piso trasero, lo que conlleva notables reducciones de peso y una soldadura simplificada. El uso de carcasas de batería compuestas está en aumento, con el polímero reforzado con fibra de carbono proporcionando un ahorro de peso significativo sobre el acero y una protección electromagnética adicional. Los fabricantes de automóviles chinos están prescindiendo de las líneas tradicionales de carrocería en blanco en favor de prensas avanzadas de alta capacidad, acelerando enormemente sus ciclos de producto. Con los híbridos que cuentan tanto con un motor de combustión como con una batería, la adopción de cierres ligeros y estructuras de Acero de Alta Resistencia Avanzado se vuelve vital para contrarrestar el peso adicional del doble tren motriz.

Legislación Estricta Global y Regional sobre el Peso de los Vehículos

La regulación energética china GB 43258-2024, que entrará en vigor en 2026, limita el consumo de energía en kilovatios-hora por cada 100 kilómetros, vinculándolo directamente al peso en vacío del vehículo. Esto enfatiza la creciente importancia de la reducción de peso para el cumplimiento normativo. En los Estados Unidos, las normas actualizadas de gases de efecto invernadero, vigentes hasta principios de la década de 2030, están orientando los vehículos utilitarios deportivos más grandes hacia aleaciones y compuestos más ligeros, especialmente a medida que los beneficios aerodinámicos se estabilizan. El Reglamento de Vehículos al Final de su Vida Útil de Europa exige un determinado porcentaje de contenido reciclado en los vehículos para finales de la década, favoreciendo los compuestos termoplásticos por sus propiedades de refundición. En India, el objetivo de la Fase II de Economía Media de Combustible Corporativa está endureciendo los límites de emisiones de dióxido de carbono. Para alcanzar estos objetivos, se está produciendo un cambio hacia el acero de ultra alta resistencia y el aluminio selectivo en los segmentos de presupuesto, manteniendo los vehículos asequibles.

Reducción de Peso para la Carga Útil de Sensores de Inteligencia Artificial en Automóviles Autónomos

Las capas de autonomía de Nivel 3-4 están integrando cantidades significativas de sistemas de detección y medición de distancia por luz, radar y hardware informático en los vehículos, lo que reduce tanto su autonomía como su capacidad de carga útil. En 2024, Toyota Boshoku introdujo un módulo frontal de resina que consolida múltiples componentes en una sola unidad, reduciendo eficazmente su peso para acomodar sensores. Las carcasas de magnesio, considerablemente más ligeras que sus homólogas de aluminio, no solo reducen el peso sino que también ofrecen una mayor protección electromagnética. El mercado global de fundición a presión de magnesio ha experimentado un crecimiento constante. Además, los paquetes de baterías estructurales que sirven un doble propósito como elementos de absorción de impactos tienen el potencial de reducir la masa total del vehículo. Esta reducción crea espacio adicional para los conjuntos de sensores sin comprometer el área de la cabina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de los compuestos y aleaciones avanzados | -1.40% | Global, agudo en India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Complejidad de fabricación y reparación | -0.80% | Global, segmentos de mercado masivo | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro en minerales críticos | -0.60% | Global, precursores de aluminio, magnesio y fibra de carbono | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de los Compuestos y Aleaciones Avanzados

Los polímeros de fibra de carbono, significativamente más caros que el acero de alta resistencia, se utilizan principalmente en automóviles premium con precios en el extremo superior del mercado[2]Fuente: CompositesWorld, "Toray desarrolla tecnología de moldeo por prensa integrada rápida para componentes de movilidad de polímero reforzado con fibra de carbono," compositesworld.com. La innovadora técnica de moldeo por prensa de Toray reduce considerablemente el tiempo de producción; sin embargo, sigue siendo más costosa que el aluminio, lo que limita su adopción más amplia. Las piezas fundidas de magnesio a presión proporcionan una notable reducción de peso, pero son más caras, lo que restringe su aplicación principalmente a carcasas de sensores. En India, los fabricantes de equipos originales se centran en el acero de alta resistencia avanzado y el uso selectivo de aluminio para lograr un equilibrio entre la reducción del peso del vehículo y el mantenimiento de la asequibilidad, lo que refleja la sensibilidad de la región a los precios.

Complejidad de Fabricación y Reparación

El pegado adhesivo, los remaches autopunzonantes y la soldadura por fricción-agitación son esenciales para las carrocerías multimaterial, lo que añade complejidad a las reparaciones en caso de colisión. Si bien los híbridos de aluminio y acero reducen significativamente el peso, también aumentan el riesgo de corrosión galvánica y conllevan primas de seguro más elevadas en los talleres de carrocería. El alto coste de los moldes de compresión de compuestos termoplásticos, considerablemente más caros que los moldes de acero, desalienta su uso en programas con volúmenes de producción más bajos. Incluso con el eficiente ciclo de producción de Teijin para la caja de la camioneta Sierra de General Motors Company, esta opción sigue implicando una notable prima de coste.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Compuestos Aprovechan una Economía de Autonomía Superior

Los Polímeros y Compuestos dominaron con el 66,25% de la participación del mercado de materiales ligeros para automoción en 2025 y se proyecta que registren una CAGR del 6,56% de 2026 a 2031. Las carcasas de fibra de carbono, más ligeras que el aluminio en un porcentaje significativo, aumentan la autonomía de los vehículos eléctricos y reducen el tamaño de la batería. Se espera que el mercado de materiales ligeros para automoción, centrado en polímeros y compuestos, experimente un crecimiento sustancial desde la segunda mitad de esta década hasta principios de la década de 2030, impulsado por la adopción de protectores de fibra de vidrio, revestimientos de arcos de rueda y paneles inferiores de carrocería en modelos convencionales. Los plásticos de ingeniería como la poliamida y el polipropileno se benefician de la materia prima Cycled de reciclaje químico de BASF, alineándose con los mandatos de contenido circular sin necesidad de recalificación.

Si bien los metales mantuvieron una participación notable en los últimos años, todavía se están adaptando. El aluminio lidera en volumen, gracias a las cadenas de suministro establecidas y su superior conductividad térmica, lo que lo convierte en la opción preferida para las carcasas de baterías. Los aceros de alta resistencia avanzados, conocidos por su excepcional resistencia a la tracción, ahora se priorizan para los pilares y largueros críticos en caso de colisión, lo que permite una reducción localizada del espesor sin comprometer la soldabilidad. Las aleaciones de magnesio, con una participación modesta, encuentran su nicho en las carcasas de dirección y sensores, aunque el control de la oxidación encarece los costes de fundición. Debido a su alto coste, el titanio es un lujo reservado para los superdeportivos. De cara a principios de la década de 2030, se prevé que los metales mantengan una parte significativa del mercado de materiales ligeros para automoción, ya que las innovaciones como las aleaciones de nueva generación y la fundición sin carbono reducen la brecha de carbono con los compuestos.

Por Aplicación: Las Carcasas de Baterías Superan a las Estructuras Tradicionales

La carrocería en blanco representó el 25,30% de los ingresos en 2025, reflejando la combinación de plataformas de acero heredadas, pero las carcasas de baterías y los sistemas térmicos avanzan a una CAGR del 7,05% de 2026 a 2031. La carcasa multimaterial Gen2 de Novelis está diseñada para lograr mejoras significativas en la densidad de energía al tiempo que reduce la masa total en comparación con soluciones anteriores de aluminio. A medida que continúa creciendo la adopción de vehículos eléctricos de batería, se espera que el mercado de materiales ligeros en carcasas de baterías para automoción se expanda sustancialmente para 2031.

Los componentes de chasis y suspensión se fabrican cada vez más utilizando brazos de control de aluminio y travesaños de magnesio. Esta transición ayuda a reducir la masa no suspendida y mejora la eficiencia de los sistemas de frenado regenerativo. De manera similar, las carcasas del tren motriz y la transmisión están pasando del hierro fundido al aluminio. Por ejemplo, BMW ha integrado el motor y la electrónica de potencia en su modelo iX3 en una única pieza fundida de aluminio, lo que resulta en una notable reducción de peso. Los componentes interiores se están desarrollando ahora con poliamida de fibra de vidrio, que ofrece un ahorro de peso significativo y permite características de ensamblaje por presión, eliminando la necesidad de sujetadores tradicionales. En el exterior, los parachoques se están produciendo con policarbonato y poliolefinas termoplásticas, garantizando el cumplimiento de las normas de impacto con peatones.

Por Tipo de Vehículo: Las Flotas Comerciales Priorizan la Preservación de la Carga Útil

Los automóviles de pasajeros representaron el 83,20% de la demanda en 2025 debido a los objetivos regulatorios de promedio de flota y las expectativas de autonomía de los consumidores. Sin embargo, los vehículos comerciales ligeros verán la CAGR más rápida del 7,01% entre 2026 y 2031, a medida que las flotas de reparto de última milla transicionan a la electricidad; el peso de una batería de setenta y cinco kilovatios-hora añade un peso significativo en comparación con el diésel. Este aumento de peso está llevando a los operadores a recurrir a cajas de carga de aluminio y paneles compuestos, ayudándoles a recuperar parte de la carga útil perdida. En los próximos años, se espera que el tamaño del mercado de materiales ligeros en furgonetas crezca sustancialmente.

En un futuro próximo, se prevé que los vehículos eléctricos e híbridos representen una parte considerable del consumo de materiales ligeros, a pesar de mantener una participación menor en la producción. Se proyecta que los vehículos eléctricos de batería europeos utilicen significativamente más aluminio en comparación con sus homólogos de motor de combustión interna. Mientras tanto, los vehículos híbridos están utilizando estratégicamente núcleos de acero de alta resistencia avanzado combinados con cierres de aluminio para mitigar la penalización de peso de sus dobles trenes motrices. Si bien los camiones pesados dependen tradicionalmente del acero, ahora están incorporando cabinas de aluminio y carenados compuestos, especialmente en tractores de larga distancia. En tales casos, incluso una pequeña reducción de peso puede conducir a mejoras notables en la economía de combustible.

Análisis Geográfico

Con Europa representando el 35,70% del tamaño del mercado de materiales ligeros para automoción en 2025, los fabricantes de equipos originales alemanes están optimizando las relaciones rendimiento-coste mediante el despliegue de estructuras traseras de gigafundición de aluminio, zonas de impacto de acero de alta resistencia avanzado y portones traseros compuestos en la misma plataforma. El iX3 de BMW demuestra que la chatarra de alta calidad, cuando se combina con la detección de defectos mediante inteligencia artificial, puede cumplir con los estándares críticos de seguridad, ya que incorpora una proporción significativa de aluminio reciclado en sus piezas fundidas de soporte de rueda. Estos movimientos se producen cuando la Unión Europea establece ambiciosos objetivos de reducción de emisiones de dióxido de carbono de la flota, impone aranceles a las importaciones con alta intensidad de carbono y exige un mayor uso de contenido reciclado en la fabricación para finales de la década.

Asia-Pacífico se expandirá a una CAGR del 7,12% de 2026 a 2031. China, con una producción significativa de aluminio primario, continúa ajustando su techo de suministro. Sin embargo, la nación lidera en operaciones de fundición a gran escala, utilizando prensas de alta capacidad en plantas para BYD, NIO y Xiaomi. En los próximos años, se espera que la capacidad de extrusión para perfiles de automoción crezca sustancialmente, impulsada por la creciente adopción de plataformas de vehículos eléctricos de batería. Japón está avanzando en técnicas para la soldadura rápida de compuestos termoplásticos. Mientras tanto, India, con el objetivo de lograr una participación notable de penetración de vehículos eléctricos para finales de la década, está invirtiendo en laminación en frío de acero de alta resistencia avanzado y producción de aluminio para fortalecer su cadena de suministro localizada.

América del Norte capturó una parte significativa del mercado, respaldada por los mandatos de contenido local bajo el Acuerdo Estados Unidos-México-Canadá y los incentivos para el abastecimiento de baterías introducidos por la Ley de Reducción de la Inflación. Novelis está previsto que ponga en marcha una importante planta en los Estados Unidos en la segunda mitad de la década, que suministrará chapa de automoción y material para carcasas a fabricantes líderes como Tesla, General Motors y Ford. México está emergiendo como un centro clave para las operaciones de fundición a gran escala para apoyar las cadenas de suministro regionales. Al mismo tiempo, Canadá está pilotando tecnología de fundición sin carbono bajo la iniciativa ELYSIS, con el objetivo de diferenciarse en función de las métricas de carbono incorporado.

Panorama Competitivo

El Mercado de Materiales Ligeros para Automoción está moderadamente consolidado. Los proveedores de adhesivos que pueden validar ciclos de curado más rápidos a temperaturas elevadas, minimizando al mismo tiempo las emisiones volátiles, están en posición de reemplazar la soldadura por puntos tradicional en las uniones de aluminio y acero. El proyecto de nanocompuestos de aluminio respaldado por la Unión Europea logra una reducción de peso sustancial, pero aún enfrenta obstáculos para escalar los protocolos de ensayos no destructivos. La carrera por las patentes se está intensificando, centrándose en el control del proceso de gigafundición, el reciclaje de compuestos y la optimización topológica. Cabe destacar que Bayerische Motoren Werke AG aseguró derechos de propiedad intelectual en Europa para su innovadora fundición de inyector, que cuenta con una técnica de llenado de molde a menor temperatura que mejora las propiedades mecánicas.

Líderes de la Industria de Materiales Ligeros para Automoción

ArcelorMittal

Toray Industries, Inc.

Alcoa Corporation

Novelis

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El Grupo BMW, junto con sus socios, ha obtenido el prestigioso Premio a la Innovación en Compuestos JEC por su trabajo en componentes exteriores de producción en serie para automóviles. En junio de 2025, la empresa anunció la integración de compuestos naturales a base de fibra de lino en vehículos de producción en serie para reducir la huella de CO₂e y alcanzar los objetivos de construcción ligera.

- Octubre de 2025: Hyundai Motor Group y Toray Industries firmaron un Acuerdo Estratégico de Desarrollo Conjunto para codesarrollar materiales compuestos avanzados, integrando investigación y desarrollo, producción y comercialización para vehículos de alto rendimiento de próxima generación y soluciones de movilidad.

Alcance del Informe Global del Mercado de Materiales Ligeros para Automoción

Los materiales ligeros para automoción son sustancias avanzadas diseñadas para reducir el peso del vehículo manteniendo la resistencia, la seguridad y el rendimiento. Ejemplos comunes incluyen aleaciones de aluminio, acero de alta resistencia, magnesio, fibra de carbono y plásticos reforzados. Al reducir la masa, estos materiales mejoran la eficiencia del combustible, mejoran el manejo y reducen las emisiones. Son esenciales en la ingeniería automotriz moderna, apoyando los objetivos de sostenibilidad y permitiendo diseños innovadores tanto en vehículos eléctricos como convencionales.

El Mercado de Materiales Ligeros para Automoción está segmentado por tipo de material, aplicación, tipo de vehículo y geografía. Por tipo de material, el mercado está segmentado en metales, polímeros y compuestos, y elastómeros. Por aplicación, el mercado está segmentado en carrocería en blanco, chasis y suspensión, tren motriz y transmisión, componentes interiores, exterior y acabados, y carcasas de baterías y sistemas térmicos. Por tipo de vehículo, el mercado está segmentado en automóviles de pasajeros, vehículos comerciales ligeros, vehículos comerciales pesados, y vehículos eléctricos e híbridos. El informe también cubre el tamaño del mercado y las previsiones para el mercado de materiales ligeros para automoción en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Metales | Aluminio |

| Acero de Alta Resistencia (AHSS/UHSS) | |

| Aleaciones de Magnesio | |

| Aleaciones de Titanio | |

| Polímeros y Compuestos | Polímero Reforzado con Fibra de Carbono (CFRP) |

| Polímero Reforzado con Fibra de Vidrio (GFRP) | |

| Plásticos de Ingeniería | |

| Elastómeros |

| Carrocería en Blanco |

| Chasis y Suspensión |

| Tren Motriz y Transmisión |

| Componentes Interiores |

| Exterior y Acabados |

| Carcasas de Baterías y Sistemas Térmicos |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Vehículos Eléctricos e Híbridos |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Metales | Aluminio |

| Acero de Alta Resistencia (AHSS/UHSS) | ||

| Aleaciones de Magnesio | ||

| Aleaciones de Titanio | ||

| Polímeros y Compuestos | Polímero Reforzado con Fibra de Carbono (CFRP) | |

| Polímero Reforzado con Fibra de Vidrio (GFRP) | ||

| Plásticos de Ingeniería | ||

| Elastómeros | ||

| Por Aplicación | Carrocería en Blanco | |

| Chasis y Suspensión | ||

| Tren Motriz y Transmisión | ||

| Componentes Interiores | ||

| Exterior y Acabados | ||

| Carcasas de Baterías y Sistemas Térmicos | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Pesados | ||

| Vehículos Eléctricos e Híbridos | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de materiales ligeros para automoción?

El mercado de materiales ligeros para automoción se sitúa en USD 83,17 mil millones y se prevé que alcance USD 110,06 mil millones en 2031 a una CAGR del 5,76% de 2026 a 2031.

¿Qué región está creciendo más rápido en materiales ligeros para vehículos?

Se proyecta que Asia-Pacífico experimente la CAGR más alta del 7,12% hasta 2031, impulsada por la capacidad de gigafundición de China y las normas de consumo energético.

¿Por qué las carcasas de baterías son una aplicación clave de crecimiento?

Las carcasas de baterías representan el componente individual más pesado en los vehículos eléctricos, y las carcasas multimaterial pueden reducir el peso hasta en un 50%, extendiendo directamente la autonomía de conducción.

¿Qué participación de la demanda tienen los polímeros y compuestos?

Capturaron el 66,25% de la demanda global en 2025 y continúan ganando participación debido a la superior reducción de peso y los beneficios de créditos regulatorios.

¿Cómo se diferencian los proveedores en este mercado?

Las empresas líderes están integrando verticalmente la ingeniería de componentes, invirtiendo en fundición de bajo carbono y desarrollando tecnologías rápidas de unión multimaterial para ganar programas de Fabricantes de Equipos Originales (OEM).

Última actualización de la página el: