Tamaño y Participación del Mercado de Películas de Embalaje de Alta Barrera

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

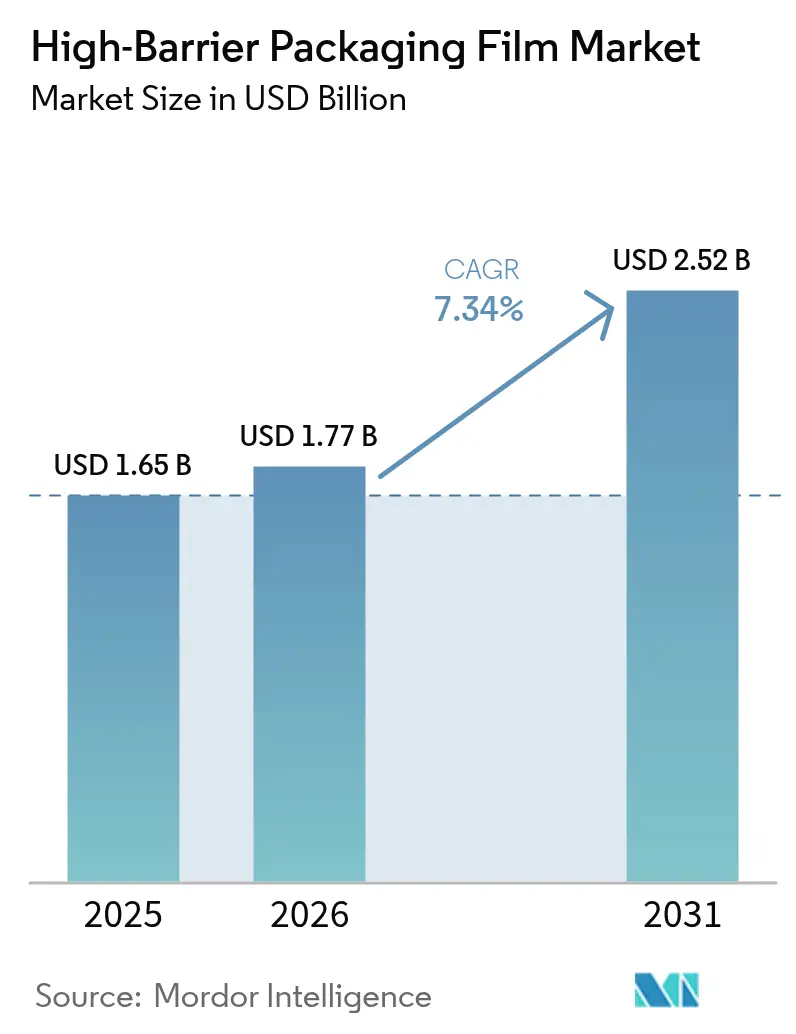

| Tamaño del Mercado (2026) | 1.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.34% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

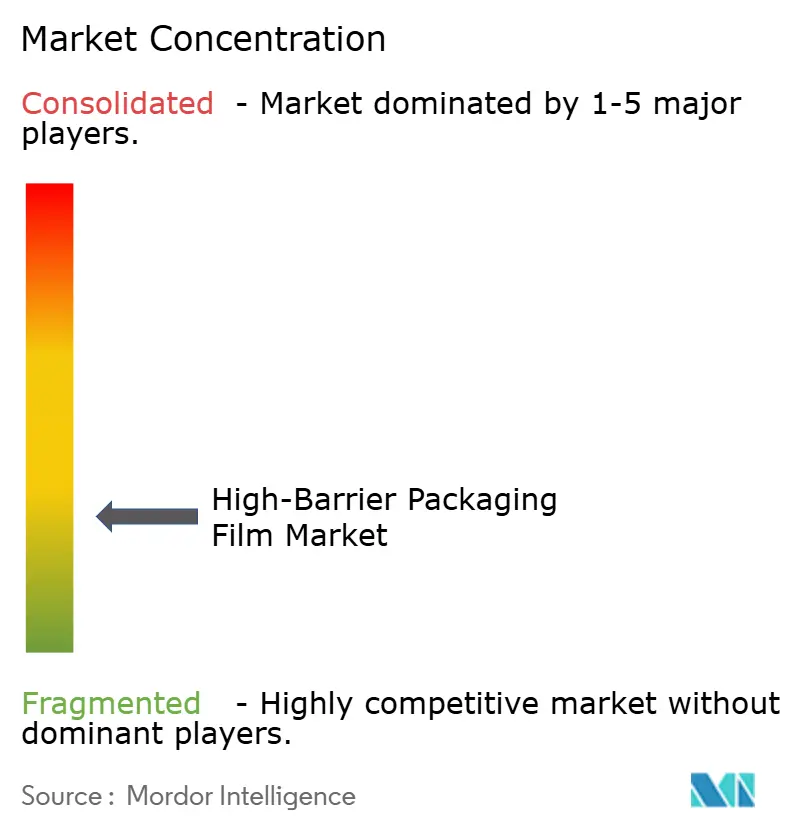

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas de Embalaje de Alta Barrera por Mordor Intelligence

El tamaño del mercado de películas de embalaje de alta barrera en 2026 se estima en USD 1,77 mil millones, creciendo desde el valor de 2025 de USD 1,65 mil millones con proyecciones para 2031 que muestran USD 2,52 mil millones, creciendo a una CAGR del 7,34% durante 2026-2031. La rápida adopción de películas monomaterial reciclables, una mayor demanda de soluciones de cadena de frío para biológicos y el aumento de los volúmenes de comercio electrónico de comestibles sustentan esta expansión. La industria también reacciona ante normas más estrictas de Responsabilidad Ampliada del Productor (RAP) que vinculan las tarifas a la reciclabilidad, lo que impulsa a los convertidores a orientarse hacia el polietileno orientado en dirección de máquina (MDO-PE) y recubrimientos orgánicos sin disolventes. La volatilidad de los precios de las resinas, la presión de suministro de resinas de barrera clave como el PVDC y el EVOH, y la intensidad de capital de las nuevas líneas de orientación están creando una carrera de traslado de costos que recompensa a los actores integrados capaces de cubrir las fluctuaciones de materias primas.

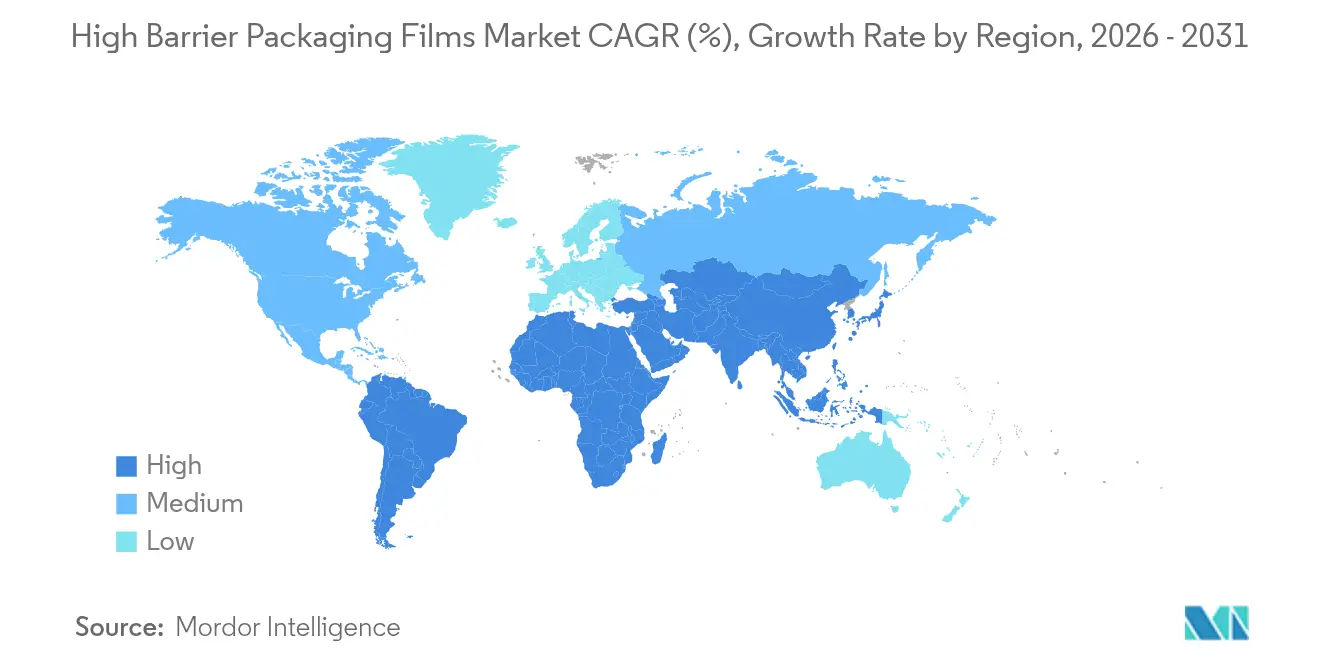

Asia-Pacífico ancla el mercado de películas de embalaje de alta barrera con el 42,67% de los ingresos de 2024, impulsado por la migración regional de envases rígidos a bolsas de pie. Oriente Medio y África se encuentra en una trayectoria más rápida con una CAGR del 9,78% respaldada por la nueva capacidad de llenado farmacéutico y una huella de cadena de frío en expansión. Las bolsas y bolsitas siguen siendo el formato de trabajo principal, con una participación del 35,45%, mientras que los envases al vacío de piel disfrutan de una CAGR del 9,84% porque los minoristas de alimentos frescos premium exigen una mayor vida útil. El polietileno lidera la combinación de materiales con el 32,54%, aunque los biopolímeros, a pesar de una prima de precio del 40-60%, se expanden al 10,48% a medida que los propietarios de marcas intentan anticiparse a leyes más estrictas sobre residuos plásticos. Las películas metalizadas mantienen una participación del 41,72%, aunque las estructuras transparentes con recubrimiento orgánico ganan terreno al 8,66% a medida que los diseñadores de envases buscan disociar el rendimiento de barrera del uso de aluminio.

Conclusiones Clave del Informe

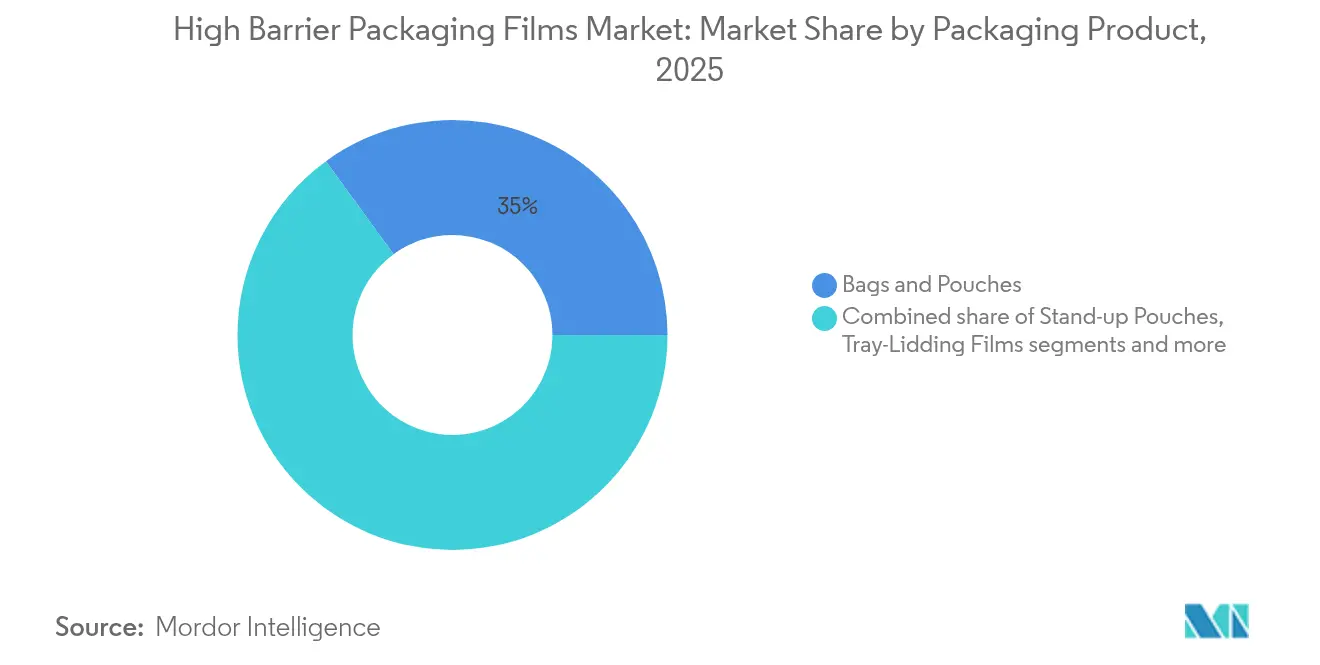

- Por producto de embalaje, las bolsas y bolsitas mantuvieron una participación de ingresos del 35,02% en 2025; se prevé que los envases al vacío de piel registren la CAGR más rápida del 9,43% hasta 2031.

- Por material, el polietileno representó el 32,21% de los ingresos de 2025, mientras que se espera que los biopolímeros se expandan a una CAGR del 10,02% hasta 2031.

- Por industria de usuario final, los alimentos y alimentos para mascotas capturaron el 65,12% de la participación de ingresos en 2025; se proyecta que las aplicaciones farmacéuticas y médicas crezcan a una CAGR del 8,21%.

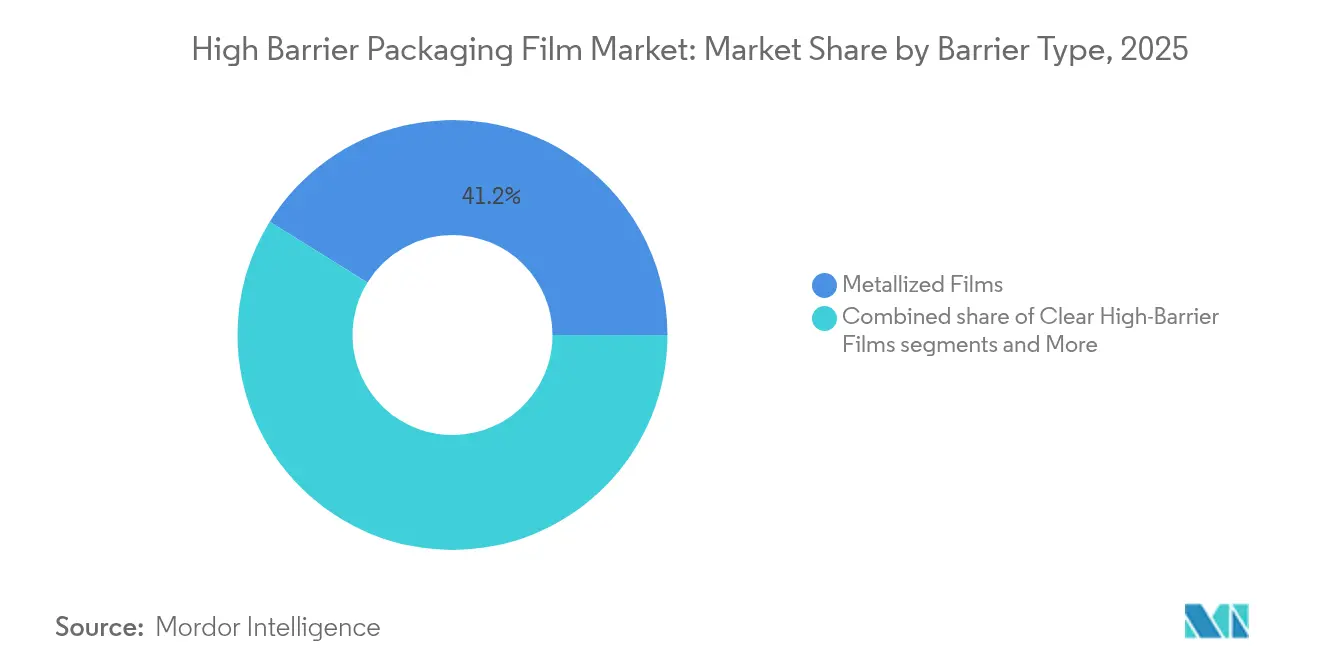

- Por tipo de barrera, las películas metalizadas lideraron con una participación de ingresos del 41,18% en 2025, mientras que las películas con recubrimiento orgánico están configuradas para avanzar a una CAGR del 8,33% hasta 2031.

- Por tecnología, la coextrusión multicapa (≤7 capas) comandó el 60,05% de la participación de ingresos en 2025; se proyecta que las películas de barrera monomaterial crezcan a una CAGR del 8,89% hasta 2031.

- Por geografía, Asia-Pacífico dominó con el 42,31% de la participación de ingresos en 2025; se espera que Oriente Medio y África escale a una CAGR del 9,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Películas de Embalaje de Alta Barrera

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de blisters farmacéuticos en biológicos y logística de cadena de frío | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge del comercio electrónico de comestibles que impulsa la demanda de bolsas y películas | +0.9% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cambio de envases rígidos a bolsas de pie ligeras en Asia-Pacífico | +0.8% | Asia-Pacífico, con adopción temprana en China, India y la ASEAN | Mediano plazo (2-4 años) |

| Formatos de alimentos para mascotas con alto contenido proteico que dependen de bolsas de barrera | +0.6% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de MDO-PE/BOPE monomaterial para reciclabilidad | +1.1% | Europa liderando, seguida de América del Norte | Largo plazo (≥ 4 años) |

| Nanorecubrimientos detectables por NIR que reducen las tarifas de RAP | +0.7% | Europa y determinados estados de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de Blisters Farmacéuticos en Biológicos y Logística de Cadena de Frío

Las terapias biológicas globales requieren tasas de transmisión de oxígeno inferiores a 0,1 cc/m²/día y estabilidad de temperatura de –20 °C a +25 °C, lo que impulsa a los convertidores a especificar películas multicapa que contienen EVOH y recubrimientos novedosos que cumplen estos estrictos umbrales. El envase de fibra TailorTemp de DS Smith mantiene condiciones refrigeradas durante 36 horas, lo que ilustra un cambio hacia formatos reciclables aceptables para reguladores y hospitales. Los medicamentos oncológicos valorados en más de USD 10.000 por dosis toleran primas en los costos de embalaje, lo que permite a los proveedores obtener márgenes que compensan los precios más altos de las resinas de alto rendimiento. La inversión en almacenes frigoríficos regionales en Estados Unidos y Alemania también está impulsando la demanda de películas termoestables y resistentes a la perforación compatibles con el envío en hielo seco.

Auge del Comercio Electrónico de Comestibles que Impulsa la Demanda de Bolsas y Películas

Los minoristas en línea manipulan cada pedido de comestibles entre tres y cinco veces antes de la entrega, lo que hace que la resistencia a la perforación y los sellados impecables sean obligatorios. Los convertidores responden engrosando las capas de sellado y añadiendo resinas de unión de mayor densidad que conservan la flexibilidad en un rango de temperatura más amplio. El sector de embalaje de Vietnam, que avanza hacia USD 3.500 millones en 2026, ejemplifica cómo las economías de comercio electrónico saltan directamente a formatos flexibles ligeros. Las salsas, condimentos y alimentos para bebés que se trasladan a bolsas de pie de gran tamaño muestran un 12% menos de roturas que los frascos de vidrio durante el tránsito de última milla, lo que respalda las conversiones de marca anunciadas por fabricantes multinacionales de alimentos en 2025.

Cambio de Envases Rígidos a Bolsas de Pie Ligeras en Asia-Pacífico

Los propietarios de marcas asiáticos están cambiando los bidones rígidos de HDPE por bolsas de pie de MDO-PE porque los costos de transporte se reducen un 30%, lo que permite precios más bajos en las estanterías al tiempo que mejoran las métricas de sostenibilidad. Volpak informa que los envasadores de condimentos chinos reconvirtieron cuatro líneas completas en 2024 para adaptarse a máquinas de llenado y sellado rotativo de 350 ppm optimizadas para bolsas.[1] Volpak, "Sazonando el Futuro: Cómo el Doypack Está Transformando el Embalaje de Salsas," volpak.com La reducción de peso también se alinea con las normas de embalaje para exportación transfronteriza, donde los exportadores de alimentos surcoreanos deben cumplir la nueva lista positiva de Japón para resinas sintéticas a partir de junio de 2025.[2]Foro de Embalaje de Alimentos, "Japón Prepara la Regulación de Materiales en Contacto con Alimentos," foodpackagingforum.org

Adopción de MDO-PE/BOPE Monomaterial para Reciclabilidad

La bolsa de barrera de PE completo contiene más del 95% de polietileno y aun así cumple los objetivos de barrera de oxígeno de 0,2 cc/m²/día, lo que demuestra que las estructuras monomaterial pueden desplazar a los laminados tradicionales de PET/PE. Las películas de envoltura en flujo kp FlexiFlow de Klöckner Pentaplast alcanzan un contenido de polipropileno del 93% y funcionan a 120 envases por minuto en líneas de formado-llenado-sellado horizontal, lo que ilustra la paridad de velocidad de producción con las soluciones convencionales. Los sistemas de RAP europeos gravan hasta EUR 800 por tonelada en multicapas no reciclables, lo que impulsa a los propietarios de envases a financiar nuevas líneas de orientación y conocimientos de conversión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de las resinas de PE/PP | -0.8% | Global, con impacto agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones sobre residuos plásticos frente a películas multicapa | -0.6% | Europa liderando, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Reciclaje limitado para BOPE de SiOx/AlOx | -0.4% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Escasez de suministro de PVDC y EVOH después de 2027 | -1.0% | Global, con impacto severo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de las Resinas de PE/PP

El polipropileno norteamericano subió 4-5 centavos por libra a principios de 2025 tras el cierre de refinerías que tensionó el suministro de propileno de grado polímero, comprimiendo los márgenes de los convertidores. Los fabricantes de películas asiáticos también enfrentan la competencia del plan de exportación de PP de 2,6 millones de toneladas de China en 2024, lo que crea una oscilación de precios y disuade los contratos de suministro a largo plazo. Los convertidores más pequeños trasladan los costos más lentamente, lo que lleva a algunos a reducir la producción de películas de embalaje de alta barrera hasta que las herramientas de cobertura sean asequibles.

Escasez de Suministro de PVDC y EVOH Después de 2027

El PVDC todavía controla más de la mitad de las aplicaciones de alta barrera para alimentos secos, pero las nuevas normas sobre polímeros clorados en Europa y América del Norte limitan las adiciones de capacidad, lo que señala un mercado ajustado más allá de 2027. El EVOH enfrenta una presión similar porque solo unos pocos productores globales, liderados por Kuraray, planean un desbotellamiento incremental, dejando la demanda expuesta a interrupciones no planificadas. En consecuencia, los propietarios de marcas están validando recubrimientos orgánicos y BOPE recubierto con SiOx con bastante antelación a las brechas de suministro previstas, lo que alarga los plazos de calificación para nuevas referencias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto de Embalaje: Los Envases al Vacío de Piel Avanzan

El segmento liderado por bolsas y bolsitas acumuló el 35,02% de los ingresos de 2025, mientras que se proyecta que los envases al vacío de piel registren una CAGR del 9,43% hasta 2031, lo que refleja la necesidad de las marcas premium de carne fresca y mariscos de hasta 13 días de vida útil en cadenas de suministro refrigeradas. Esta porción del mercado de películas de embalaje de alta barrera también se beneficia de una atractiva visibilidad del producto que impulsa valores de carrito más altos en los canales de comercio electrónico de comestibles. Las bolsas de pie continúan reemplazando a los frascos de vidrio en salsas y alimentos infantiles, ayudadas por ahorros en costos de envío de hasta USD 100 por palé. Los proveedores de kits de comidas prefieren películas para tapa de bandejas con opciones pelables compatibles con el recalentamiento en microondas, lo que apoya un crecimiento moderado.

Los envases al vacío de piel requieren un formado más profundo y una mayor resistencia a la perforación, lo que lleva a los formuladores de películas a añadir redes de sellado de polietileno lineal de baja densidad y capas de unión de EVOH. Dichos envases a menudo preservan el 97% del oxígeno de la atmósfera modificada en el día ocho, extendiendo la fecha de vencimiento y reduciendo el desperdicio de alimentos. Las películas de termoformado, principalmente a base de PET o PP, siguen siendo esenciales para los blisters en farmacia, pero el crecimiento se rezaga a medida que los reemplazos de PE monomaterial superan las auditorías regulatorias. Los sobres y envolturas en flujo enfrentan el rechazo de los consumidores en el Sudeste Asiático, especialmente el objetivo de reducción del 30% de Indonesia para los residuos de sobres para 2029, lo que impulsa a los convertidores hacia alternativas reciclables. Las películas base para blisters, a pesar de los vientos regulatorios en contra, preservan su participación para comprimidos de alto valor que exigen una ingesta de humedad casi nula; los convertidores cubren el riesgo ofreciendo versiones de PET de base biológica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Biopolímeros Ganan Impulso

El polietileno retiene la mayor participación con el 32,21%, anclado por una amplia compatibilidad de procesamiento, aunque la volatilidad de precios desencadena reformas trimestrales en las mezclas de capas de sellado para proteger el margen. Los biopolímeros como el PLA y el PHA, aunque representan una fracción de un solo dígito, registran una brisk CAGR del 10,02%, impulsados por los compromisos de los minoristas con el embalaje compostable. El tamaño del mercado de películas de embalaje de alta barrera para biopolímeros sigue siendo limitado, pero se vuelve significativo cuando una gran marca de confitería lanza líneas de bolsas en toda Europa, escalando la demanda anual a 12.000 toneladas.

El polipropileno sigue como solución para aplicaciones de llenado en caliente y transparencia, mientras que el BOPET conserva su importancia para la estabilidad dimensional. La barrera de oxígeno inferior a 0,1 cc/m²/día del EVOH asegura su precio premium incluso durante las escaseces de materias primas porque ningún sustituto directo iguala el rendimiento a un espesor similar. El PVDC, aunque bajo escrutinio, sigue siendo el material de trabajo en sobres de café y condimentos. El uso de papel de aluminio retrocede en los laminados flexibles debido a las afirmaciones de sostenibilidad, pero aún prevalece en las bolsas retort para comidas listas para consumir donde los ciclos de esterilización a 121 °C exigen el rendimiento del metal. Los recubrimientos orgánicos basados en celulosa microfibrilada o quitosano generan interés porque añaden menos de 1 µm de depósito y aun así reducen el peso total, integrándose bien dentro de las líneas de producción con recubrimiento de huecograbado existentes.

Por Industria de Usuario Final: Los Productos Farmacéuticos Ganan Impulso

Los usos finales de alimentos y alimentos para mascotas dominan, absorbiendo el 65,12% de la facturación de la industria en 2025. Los líderes del mercado extienden la vida útil del producto para reducir las mermas en las cadenas de suministro globales; por ejemplo, los procesadores de lácteos en India informan una reducción del 18% en el desperdicio tras cambiar a bolsas de EVOH de cinco capas. Las aplicaciones farmacéuticas y médicas se expanden a una CAGR del 8,21% a medida que los inyectables biológicos requieren embalaje de cadena de frío validado que mantenga los niveles de oxígeno por debajo de umbrales estrictos. La participación del mercado de películas de embalaje de alta barrera para productos farmacéuticos aumentará aún más cuando las grandes líneas de llenado y acabado en Carolina del Norte entren en funcionamiento en 2026, demandando 1.200 millones de blisters de dosis unitaria anuales.

La premiumización de los alimentos para mascotas impulsa la demanda de bolsas con cierres de cremallera y barreras de aroma que conservan la palatabilidad para recetas con alto contenido proteico. Las aplicaciones de bebidas, aunque estables, ven un crecimiento incremental de los cafés listos para beber y los polvos de nutrición deportiva que adoptan bolsas con fuelle. Los cosméticos seleccionan tubos laminados con capas de fusión de alta barrera sin aluminio que resisten la migración de aceites esenciales. Los insumos químicos y agrícolas hacen un uso de nicho de sacos de barrera de múltiples paredes, pero experimentan un crecimiento limitado debido a las alternativas de contenedores intermedios a granel.

Por Tipo de Barrera: Los Recubrimientos Orgánicos Desafían a las Películas Metalizadas

Las películas de PET y OPP metalizadas aún mantienen una participación del 41,18%, ofreciendo una barrera robusta a una economía atractiva, aunque las limitaciones al final de la vida útil motivan a las marcas de bienes de consumo envasados a explorar opciones de barrera transparente. Las películas con recubrimiento orgánico capturan una CAGR del 8,33% empleando dispersiones a base de agua que crean escudos contra líquidos, grasas y vapores sin obstaculizar la clasificación posconsumo. El tamaño del mercado de películas de embalaje de alta barrera para recubrimientos orgánicos es pequeño pero estratégico, ya que las ecoetiquetas destinan recursos a envases transparentes y monomaterial que mantienen la visibilidad del producto en las estanterías digitales.

Las películas de BOPE recubiertas con óxido inorgánico otorgan una barrera casi similar al vidrio al tiempo que ofrecen ventajas de reciclabilidad sobre el papel de aluminio, aunque su mayor costo ralentiza la adopción masiva. Aparecen soluciones híbridas que combinan una metalización delgada con sellantes compostables, logrando un equilibrio entre barrera y compostabilidad. Las estructuras metalizadas siguen liderando en los segmentos de café, aperitivos y bebidas en polvo donde la sensibilidad a la luz y al oxígeno exige una tasa de transmisión de oxígeno inferior a 0,3 cc/m²/día a un costo incremental bajo. Los laminados a base de papel con recubrimientos de dispersión ganan terreno en los envoltorios de confitería, mostrando una reducción de peso del 45% y una mayor resistencia al desgarro, aunque requieren adaptaciones de maquinaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Las Películas Monomaterial Disrumpen la Norma Multicapa

La coextrusión tradicional de 7 capas o menos comprendió el 60,05% de las ventas de 2025 porque los convertidores dominaron el proceso y el capital está totalmente amortizado. Las películas de barrera monomaterial, sin embargo, registran una CAGR del 8,89%, impulsadas por los mandatos de los minoristas de que todo el embalaje de marca propia sea apto para el reciclaje antes de 2028. El mercado de películas de embalaje de alta barrera está siendo testigo de una rápida adopción de líneas de MDO de película soplada capaces de crear BOPE de calibre reducido, mejorando la claridad y la rigidez, y alcanzando los objetivos de tasa de transmisión de oxígeno cuando se combinan con recubrimientos de EVOH o nanosilice.

La coextrusión de alta capa (9 a 11 capas) continúa para aplicaciones de cocción y termoformado profundo, manteniendo su participación donde las interfaces de capas precisas modulan los gradientes de humedad y oxígeno. Los procesos de película colada dominan para el sellado de bolsas retort porque ofrecen un calibre uniforme y una óptica brillante. La película soplada conserva ventajas de resistencia para sobres de uso intensivo y revestimientos a granel. Los proveedores de equipos compiten por suministrar módulos de orientación que se adaptan a las torres de película soplada existentes, dando a los convertidores la flexibilidad de alternar entre los modos estándar y MDO a medida que cambian las carteras de pedidos.

Análisis Geográfico

Asia-Pacífico retuvo el 42,31% de los ingresos de 2025, sostenido por el aumento del consumo de la clase media y un cambio de frascos rígidos a bolsas flexibles que reducen los costos logísticos. El impulso del gobierno chino para exportar 2,6 millones de toneladas de polipropileno en 2024 amortiguó los precios de las resinas, permitiendo a los convertidores regionales presentar ofertas agresivas en licitaciones de exportación, aunque exponiéndolos a oscilaciones de precios. La lista positiva de Japón para materiales en contacto con alimentos, vigente desde junio de 2025, obliga a los proveedores de películas a calificar 21 clases de polímeros y 827 aditivos, alargando el tiempo de comercialización de nuevas estructuras. El dilema de los sobres en el Sudeste Asiático impulsa la innovación en bolsas recargables, alineándose con el objetivo de reducción de residuos del 30% de Indonesia para 2029.

Oriente Medio y África se expande a una CAGR del 9,35%, impulsado por la inversión en capacidad de blisters farmacéuticos y la mejora de los corredores de transporte refrigerado que conectan el Golfo con el norte y el este de África. Los gobiernos canalizan los presupuestos de salud hacia nuevas plantas de vacunas locales que especifican bolsas multicapa para cadena de frío, impulsando la demanda de estructuras ricas en EVOH. Los subsidios energéticos en Arabia Saudita reducen los costos del etileno, dando a los productores integrados regionales margen para apoyar las inversiones en películas de barrera aguas abajo.

América del Norte, aunque madura, se beneficia de las expansiones de llenado y acabado de biológicos y los formatos premium de alimentos para mascotas que dependen de bolsas multicapa. Las leyes de RAP en California y Oregón gravan las tarifas según el índice de reciclabilidad, orientando a los minoristas hacia soluciones monomaterial. La prohibición de plásticos de un solo uso de Canadá acelera el cambio de bandejas termoformadas a bolsas de PE resellables. México aprovecha el T-MEC para atraer inversiones en coextrusión, posicionándose como un centro de producción cercana.

Europa sigue siendo un referente para los mandatos de economía circular. Los cargos de RAP de hasta EUR 0,80 por kilogramo impulsan la adopción de BOPE monomaterial y papeles con recubrimiento de barrera. El papel AmFiber de Amcor recibió una patente de la UE por su rendimiento reciclable de alta barrera, validando el movimiento de alejamiento del papel de aluminio en amcor.com. Los menores costos operativos de Europa del Este atraen a los propietarios de marcas occidentales para trasladar volumen, aunque los inviernos fríos ponen a prueba la resistencia de las películas, impulsando resinas de mayor impacto.

América del Sur registra un crecimiento estable, vinculado a los alimentos procesados y las exportaciones agrícolas. Argentina y Brasil experimentan fluctuaciones cambiarias que desafían la paridad de precios de las resinas importadas, causando sustituciones periódicas de capas de barrera por mezclas más económicas. Los recicladores regionales carecen de capacidad para los residuos metalizados, pero las nuevas plantas de reciclaje químico en Brasil prometen cerrar los ciclos para 2027.

Panorama Competitivo

La estructura del mercado está fragmentada. La fusión de Amcor y Berry Global por USD 8.400 millones en abril de 2025 combina 400 plantas, creando escala para la investigación y desarrollo de películas reciclables y un poder de negociación en compras que modera los picos de precios de las resinas.[3]Amcor, "Amcor Completes Combination with Berry Global," amcor.com La adquisición por parte de Toppan del negocio de termoformados y flexibles de Sonoco por USD 1.800 millones proporciona acceso inmediato a clientes de alimentos y atención médica en América del Norte, acortando los tiempos de comercialización de las líneas Roche de películas de embalaje de alta barrera. La fusión de Novolex y Pactiv Evergreen consolida el embalaje flexible para servicios de alimentación, proporcionando activos integrados de extrusión de láminas, fabricación de bolsas y películas compostables.

El enfoque estratégico ha pasado de la capacidad pura a las credenciales de reciclabilidad. Los líderes invierten en equipos MDO, estaciones de recubrimiento sin disolventes y tintas detectables por infrarrojo cercano que reducen las tarifas de RAP. Los actores de nivel medio persiguen ventajas de nicho: las empresas emergentes europeas comercializan BOPE recubierto con quitosano para barras de chocolate premium; los especialistas asiáticos lanzan mangas termorretráctiles de alta barrera de oxígeno para botellas de PET de lácteos. Las solicitudes de patentes se agrupan en torno a recubrimientos detectables por NIR y resinas de unión de base biológica, como lo documenta el reciente trabajo con barnices luminiscentes orientado a la autenticación digital anticopia.

El acceso a materias primas dicta el posicionamiento competitivo. Los productores de resinas integrados como ExxonMobil y Dow aprovechan la producción interna de etileno para suavizar los picos de precios. Los convertidores sin integración hacia atrás se asocian a través de contratos de compra a largo plazo o acuerdos verticales; por ejemplo, los gigantes polímeros de Oriente Medio suministran mezclas de EVOH a coextrusores europeos bajo fórmulas de costo más margen a cinco años. Las credenciales de sostenibilidad ahora influyen en las adquisiciones, con las grandes empresas de bienes de consumo envasados adjudicando contratos de acuerdo a largo plazo a fabricantes de películas que pueden demostrar un contenido monomaterial ≥95% y reciclabilidad confirmada en la acera.

Líderes de la Industria de Películas de Embalaje de Alta Barrera

Amcor plc

Cosmo Films Limited

Celplast Metallized Products Limited

Glenroy, Inc.

Huhtamaki Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Toppan acordó adquirir el negocio de termoformados y flexibles de Sonoco por USD 1.800 millones para reforzar la capacidad de películas de alta barrera.

- Octubre de 2024: Klöckner Pentaplast lanzó las envolturas de barrera de PE y PP reciclables kp FlexiFlow que reducen el peso del envase en un 75% y alcanzan una velocidad de línea de 120 ppm.

- Mayo de 2024: Plastchim-T adquirió Manucor S.p.A., elevando la capacidad de BOPP a 200.000 toneladas y ampliando su alcance en la región EMEA.

- Enero de 2024: Mold-Tek Packaging inauguró tres plantas en India añadiendo 5.500 toneladas métricas anuales de capacidad para bandejas de barrera farmacéutica.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de películas de envasado de alta barrera como láminas poliméricas flexibles mono o multicapa diseñadas para mantener el oxígeno, el vapor de agua, los aromas y la luz por debajo de los límites documentados, lo que mantiene los envases de alimentos, bebidas, productos farmacéuticos y cuidado personal estables por más tiempo.

Exclusión del alcance: los laminados rígidos, las láminas de aluminio independientes y los envoltorios extensibles o termorretráctiles de uso general quedan fuera de nuestro universo.

Descripción general de la segmentación

- Por Producto de Embalaje

- Bolsas y Bolsitas

- Bolsas de Pie

- Películas para Tapa de Bandejas

- Películas de Termoformado

- Envoltura Extensible y Retráctil

- Película Base para Blister

- Envoltura en Flujo y Sobres

- Envases al Vacío de Piel

- Por Material

- Polietileno (LDPE, HDPE, MDO-PE)

- Polipropileno (BOPP, CPP)

- Tereftalato de Polietileno Biorientado (BOPET)

- Copolímero de Etileno y Alcohol Vinílico (EVOH)

- Poliamida

- Papel de Aluminio

- Cloruro de Polivinilideno (PVDC)

- Biopolímeros (PLA, PHA)

- Otro Material

- Por Industria de Usuario Final

- Alimentos y Alimentos para Mascotas

- Carne y Mariscos

- Lácteos y Quesos

- Aperitivos y Confitería

- Bebidas

- Farmacéutico y Médico

- Cuidado Personal y Cosméticos

- Electrónica

- Agricultura y Productos Químicos

- Alimentos y Alimentos para Mascotas

- Por Tipo de Barrera

- Películas Metalizadas

- Películas de Alta Barrera Transparentes

- Películas con Recubrimiento Orgánico

- Películas con Recubrimiento de Óxido Inorgánico

- Por Tecnología

- Coextrusión Multicapa (≤7 capas)

- Coextrusión de Alta Capa (>7 capas)

- Películas de Barrera Monomaterial

- Otra Tecnología

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Conversamos con convertidores, fabricantes de resinas y grandes propietarios de marcas en América del Norte, Europa y Asia. Sus aportaciones sobre los precios de venta promedio, la utilización de líneas y el ritmo del cambio hacia diseños mono-material reciclables llenaron los vacíos dejados por el trabajo secundario.

Investigación documental

Vinculamos los códigos comerciales de UN Comtrade para películas de PE y PP multicapa con los índices de producción de Eurostat y las estadísticas de cadena de frío del USDA, y luego cotejamos esas señales con información de la Flexible Packaging Association, PlasticsEurope y el Institute of Packaging Professionals. Los informes 10-K de las empresas, los resúmenes financieros de D&B Hoovers, las cronologías de patentes de Questel y las alertas de precios de Dow Jones Factiva ayudaron a los analistas de Mordor a mapear los nuevos arranques de capacidad y las variaciones en resinas. Las fuentes mencionadas son ilustrativas; numerosos conjuntos de datos públicos adicionales sirvieron de base para las verificaciones cruzadas.

A continuación, superpusimos las normas gubernamentales de transmisión de vapor de agua y los mandatos de contenido reciclado en diez economías para reducir la demanda no direccionable, mientras que los datos de envíos de Volza mostraron la proporción de exportaciones de MDO-PE que ya incorporan recubrimientos de barrera.

Dimensionamiento del mercado y pronóstico

Un modelo descendente reconstruye la demanda global a partir de los flujos HS-392062 y HS-392190 y los valora con ASP específicos por región recopilados durante las entrevistas. Los resúmenes de ingresos de convertidores muestreados y la producción de bolsas sirven como verificaciones de sentido ascendentes. Los impulsores clave incluyen la penetración de bolsas retort, la expansión de los corredores de cadena de frío, las nuevas líneas de coextrusión, las curvas de precios de resinas, la evolución de los plazos de EPR y la adopción de mono-material. Los proyectamos hasta 2030 con regresión multivariante más ARIMA, seguido de un análisis de escenarios para la volatilidad de las resinas.

Ciclo de validación de datos y actualización

Los analistas realizan barridos de varianza frente a los datos de utilización de convertidores y exportaciones, derivan las anomalías para revisión por parte de analistas sénior y solo entonces dan su aprobación. Los informes se actualizan anualmente; los choques materiales desencadenan revisiones intermedias, y una revisión final se realiza antes de la entrega.

Por qué la línea base de Películas de Envasado de Alta Barrera de Mordor es confiable

Los valores publicados suelen diferir porque cada editor aplica su propio alcance, escala de precios y ritmo de actualización.

Según Mordor Intelligence, nuestro alcance disciplinado y la validación de doble vía mantienen las cifras reproducibles y equilibradas. Los principales factores de brecha en otros estudios incluyen la incorporación de grados de barrera media, la inclusión de láminas en los totales, el uso de ASP globales planos o la dependencia de factores de tonelaje desactualizados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1.65 Bn (2025) | Mordor Intelligence | - |

| USD 35.80 Bn (2024) | Consultoría Regional A | Agrega películas de barrera media y láminas, escasas verificaciones primarias |

| USD 34.10 Bn (2023) | Consultoría Global B | Tonelaje de envíos × ASP plano, sin ajuste por contenido reciclado |

| USD 22.16 Bn (2024) | Revista del Sector C | Mezcla laminados rígidos, alcance impreciso |

En resumen, exponemos cada supuesto, actualizamos los datos anualmente y vinculamos las cifras a códigos públicos o entrevistas de primera mano, proporcionando a los tomadores de decisiones una línea base confiable para sus movimientos estratégicos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de películas de embalaje de alta barrera?

El mercado de películas de embalaje de alta barrera alcanzó USD 1,77 mil millones en 2026 y se proyecta que escale a USD 2,52 mil millones en 2031 a una CAGR del 7,34%.

¿Qué región lidera el mercado de películas de embalaje de alta barrera?

Asia-Pacífico domina con el 42,31% de los ingresos de 2025 gracias a la rápida conversión de envases rígidos a bolsas flexibles.

¿Por qué las películas monomaterial están ganando terreno?

Los minoristas y los reguladores imponen tarifas de RAP sobre los envases no reciclables, por lo que las marcas adoptan estructuras monomaterial de MDO-PE o BOPE que cumplen las directrices de reciclaje en la acera mientras conservan el rendimiento de barrera.

¿Qué segmento de producto de embalaje crece más rápido?

Los envases al vacío de piel muestran una CAGR del 9,43% hasta 2031 porque extienden la vida útil refrigerada y mejoran la visibilidad del producto, beneficiando a los proveedores de carne fresca y mariscos.

¿Qué frena el crecimiento del mercado?

La volatilidad de los precios del polietileno y el polipropileno y una inminente escasez de suministro de resinas de PVDC y EVOH después de 2027 crean desafíos de costos y abastecimiento para los convertidores.

¿Cómo responden las empresas líderes a las presiones de sostenibilidad?

Las empresas invierten en líneas MDO, recubrimientos orgánicos sin disolventes y tintas detectables por NIR, mientras que fusiones como la de Amcor y Berry Global crean escala para financiar el lanzamiento de tecnología de barrera reciclable.

Última actualización de la página el: